Secteur électrique : les déboires de la concurrence

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

FICHE Secteur électrique : les déboires de la concurrence

Secteur électrique : les déboires de la

concurrence

SECTEURS ÉCONOMIQUES

PAR ANNE DEBRÉGEAS

PUBLIÉ LE 24 JANVIER 2022 , DERNIÈRE MISE À JOUR LE 28 JUIN 2022

Les très fortes hausses du prix sur le marché de gros de l’électricité en 2021 après dix ans de relative stabilité

posent des questions de fond sur leurs causes profondes. Il est donc nécessaire de prendre du recul sur le

fonctionnement du marché de l’électricité et des dispositifs mis en place autour de ce marché

En 1996, des directives européennes imposaient à l’ensemble des pays membres la mise en place d’un marché de

l’électricité 1 , comme dans d’autres services publics de réseau (Rail, Poste, Telecom). Dans tous les pays,

l’électricité a été partiellement privatisée. En France, le monopole public d’EDF a dû faire une place aux

concurrents notamment dans l’objectif annoncé de faire baisser les prix payés par les consommateurs.

Au cours des 20 années qui ont suivi sa mise en place, le marché n’a cessé de se transformer pour pallier les

nombreuses dif cultés auxquelles il a été confronté. Mais le marché est-il « réparable » dans un secteur aux

caractéristiques techniques très spéci ques ? Est-il un accélérateur de la transition énergétique ou l’entrave-t-il

au contraire ?

Pour éclairer ces questions, nous présentons une description et une analyse du fonctionnement du système

électrique et du marché de l’électricité centrée sur le cas français. Notre objectif n’est pas de prôner un retour à la

situation qui préexistait à l’ouverture à la concurrence mais de comprendre comment s’est manifestée la

libéralisation du marché de l’électricité et quelles en sont les conséquences. Cet éclairage est nécessaire dans un

contexte où les dysfonctionnements actuels du marché vont mener à de nouvelles négociations européennes sous

la direction de la Commission.

SOMMAIRE

1. Le système électrique : des caractéristiques peu adaptées à la concurrence

A. Des contraintes écologiques, des choix stratégiques et sociétaux

B. Le système électrique est coopératif par nature

C. Une plani cation nécessaire

D. Des coûts xes et de long terme

E. L’électricité est un produit indifférencié et la demande est peu adaptable à l’offre

2. Comment s’est concrétisée l’ouverture à la concurrence ?

A. L’ouverture à la concurrence a induit une profonde transformation du système électrique

B. Une concurrence hors marché pour la production électrique.

* Une fois sélectionnés, les producteurs ne sont plus en concurrence

* L'enjeu du coût du nancement des énergies bas-carbone

* La concurrence doit-elle concerner la construction des centrales et leur exploitation ?

C. L'activité de fourniture d'électricité a été créée pour les besoins de la concurrence

* Une activité nancière et commerciale, marginale et inutile

* L'activité de fourniture ajoute des coûts et de la complexité au système électrique

3. Le marché de gros pose de nombreux problèmes

A. Un prix de gros très volatil

* Les moyens de production d'électricité sont appelés selon le principe du merit order

theothereconomy.com

FICHE Secteur électrique : les déboires de la concurrence

* Le prix de gros de l’électricité est basé sur le coût marginal, ce qui le rend très volatil

B. A long terme, le marché n’apporte ni la visibilité ni la rémunération nécessaires à l’investissement

* Dans la pratique, les investissements dans le système électrique sont plani és hors marché

* Le prix de marché ne permet pas de nancer l’investissement

C. A court terme, le marché est moins ef cace qu'un système intégré

* Une coordination par le marché moins ef cace économiquement qu’un acteur unique

* Le recours au marché multiplie les risques d’abus de position dominante

* La désoptimisation nationale est-elle compensée par une meilleure coordination européenne ?

4. Le marché de détail : l’impossible équation entre besoin de stabilité des prix et marché

A. Qu’est-ce que le marché de détail de l'électricité ?

B. Le fonctionnement historique : les tarifs réglementés de vente

C. L’ouverture à la concurrence et la diversi cation des offres de fourniture d'électricité

* L’introduction d’offres de marché et la suppression des tarifs réglementés de vente aux entreprises

* L’ARENH : un dispositif hors marché pour stimuler la concurrence !

* Changer le calcul du tarif réglementé de vente pour faire une place à la concurrence

D. La différenciation des offres de fourniture d'électricité se concentre sur les prix

E. Aujourd’hui, l’indexation des prix de l'électricité sur les prix du marché de gros s’impose à tous

5. La concurrence a également des impacts autres qu’économiques

* Remise en cause du service public, notamment de l’équité de traitement des consommateurs

* Entrave à la transition écologique

* Énorme complexité qui rend le système fragile et opaque

* Menace sur la souveraineté énergétique

6. Conclusion : les promesses non tenues du marché

7. Annexes

Annexe 1 - Les mécanismes de rémunération des investissements dans les centrales de production électrique

Annexe 2 - la tari cation dynamique

Annexe 3 - La théorie économique sur laquelle se fonde le marché est inapplicable

01

Le système électrique : des caractéristiques peu adaptées à la concurrence

A / D E S C O N T R A I N T E S É C O L O G I Q U E S , D E S C H O I X S T R AT É G I Q U E S E T S O C I É TA U X

Une particularité du système électrique tient au caractère essentiel du bien qu’il délivre, tant pour les ménages que pour les

entreprises : notre société est totalement dépendante de l’énergie.

Même si l’électricité ne représente qu’un quart de la demande nale énergétique, elle est irremplaçable pour certains usages.

Cette part est en outre amené à croître à l’avenir. C’est une nécessité pour tenir nos engagements climatiques (la neutralité

carbone en 2050, qui suppose au recours maximal à une électricité bas-carbone) et pour des raisons géopolitiques devenant

évidentes.

La France avait fait le choix de garantir à tous les citoyens des conditions équitables d’accès à ce bien essentiel au travers d’une

grille tarifaire unique. Il s’agissait notamment de ne pas pénaliser les zones rurales éloignées du réseau, dans un souci

d’aménagement du territoire (on parle de péréquation tarifaire) 2 .

Par ailleurs, la production d’électricité engendre des impacts écologiques majeurs et protéiformes qui différent selon les

centrales : émissions de gaz à effet de serre et pollution de l’air (pour les centrales à énergies fossiles), impact sur la biodiversité

et sur les paysages, production de déchets, risques d’accidents majeurs, consommation d’espaces naturels et agricoles, etc. Le

choix des lières de production comme de nos modes de consommation d’énergie se trouve, de plus, au cœur des stratégies

d’atteinte de la neutralité carbone pour faire face à l’urgence climatique.

Le système électrique est également soumis à des choix politiques relatifs à l’indépendance énergétique : dans quelle mesure

accepte-t-on de dépendre d’importations, qu’il s’agisse des combustibles, d’autres éléments nécessaires à la production

(panneaux solaires, batteries, équipements entrant dans la construction des centrales) ou encore de l’électricité produite par

theothereconomy.com

FICHE Secteur électrique : les déboires de la concurrence

d’autres pays européens interconnectés au réseau français pour répondre à notre demande ? Et surtout, accepte-t-on de

con er les moyens de production à des grands groupes privés, français ou étrangers (sachant que le droit des affaires ne permet

pas de garantir le maintien du contrôle d’une entreprise privée par un acteur français) ?

B / L E S Y S T È M E É L E C T R I Q U E E S T C O O P É R AT I F PA R N AT U R E

Le système électrique se compose d’un ensemble de centrales de production aux caractéristiques complémentaires ainsi que de

réseaux 3 interconnectés à l’échelle européenne, qui acheminent automatiquement et en temps réel l’électricité aux

consommateurs.

A chaque instant, l’ensemble de la production injectée sur le réseau par les différentes centrales doit être exactement égale à la

somme des consommations soutirées par les usagers sur ce réseau. En cas de déséquilibre même minime (suite à la défaillance

d’une centrale, d’une ligne ou à une d’erreur de prévision de la consommation ou de la production) et sans action rapide du

gestionnaire de réseau 4 , toute l’Europe peut se trouver plongée dans le noir en quelques secondes.

Chaque consommateur dépend donc du bon fonctionnement de l’ensemble du système électrique européen et non des seules

ressources de son fournisseur. Chaque brique de ce système doit coopérer de manière ne avec les autres pour maintenir

l’équilibre global malgré de forts aléas (notamment météorologiques) et des contraintes multiples qui pèsent sur chaque

centrale. Chacune interagit de manière complémentaire en concertation avec les gestionnaires de réseaux, certainement pas de

manière concurrente.

C / U N E P L A N I F I C AT I O N N É C E S S A I R E

La garantie de cet équilibre nécessite une plani cation à toutes les échelles de temps.

A long terme, la plani cation permet de déterminer les investissements nécessaires à la production et au

dimensionnement du réseau.

L’adoption par l'Etat d’objectifs climatiques et énergétiques de long terme renforce encore l’impératif de plani cation à long

terme pour dé nir une trajectoire vers une production électrique totalement décarbonée.

Il s’agit :

de garantir que les capacités de production installées pourront répondre à la consommation prévue, à chaque instant et

pour tous les aléas de fonctionnement envisageables (conditions météorologiques, panne d’une ou plusieurs centrales etc.) ;

de dimensionner le réseau capable d’acheminer cette énergie, compte tenu de la localisation de la production et de la

consommation et des avaries pouvant également affecter le réseau (choc de foudre, chute d’un arbre sur une ligne, …).

Dans le respect de ces contraintes techniques, plusieurs scénarios d’investissement sont envisageables et font l’objet d’un

arbitrage politique en fonction de critères économiques, mais également écologiques, stratégiques, sociétaux : acceptabilité de

telle lière, indépendance en matière d’approvisionnement, impact environnemental, etc.

Pour éclairer les décisions sur les investissements nécessaires, plusieurs scénarios énergétiques (incluant ou non les énergies

non-électriques) sont réalisés. Ils fournissent, au niveau du système électrique une variété d’avenirs techniquement possibles.

Le choix le plus important en matière d’énergie réside dans l’orientation vers l’un ou l’autre de ces scénarios, non dans le choix

de son fournisseur d’électricité ou d’une offre plus ou moins verte (voir partie 4.C).

L’organisation de débats publics approfondis sur ces scénarios est impérative dans un contexte de tensions internationales et

locales. Aucune source d’énergie n’est sans inconvénient. Limiter sa consommation d’énergie est en général coûteux et dif cile,

surtout pour les plus défavorisés qui ont le moins d’accès à des alternatives. Nos concitoyens doivent comprendre les tenants et

aboutissants de décisions lourdes, qui engagent la France pour des décennies et peuvent créer des nuisances locales.

theothereconomy.com

FICHE Secteur électrique : les déboires de la concurrence

Plani cation énergétique et travaux prospectifs en France

La Stratégie nationale bas-carbone (SNBC) constitue la feuille de route de la France en matière de politique

climatique. Elle est issue d’un travail de prospective régulièrement mis à jour. La dernière version a été publiée en

avril 2020, et reconnue comme juridiquement contraignante par une décision du Conseil d’État en novembre.

L’Ademe a publié des scenarios de transition énergétique à horizon 2050 couvrant l’ensemble des énergies ainsi que

leurs usages, et évaluant leurs impacts environnementaux (émissions de gaz à effet de serre, « empreinte matières »

5 ). Une partie du travail est régionalisé. Les résultats sont exprimés sous forme de quatre scénarios : S1 « Génération

frugale », S2 « Coopérations territoriales », S3 « Technologies vertes » et S4 « Pari réparateur ». Ces travaux visent en

particulier à alimenter la prochaine version de la SNBC qui devrait être publiée en 2023.

RTE 6 a publié plusieurs scénarios électrique à horizon 2050 reposant sur plusieurs hypothèses de mix de

production visant à alimenter différents niveaux de consommation 7 . La SNBC est une donnée d’entrée de ces

scénarios qui nécessitent des simulations heure par heure de la production et de la consommation sur un

ensemble d’hypothèses climatiques sur le long terme. Ils sont analysés sous l’angle économique (coût du système),

écologique (impacts sur les ressources, déchets, empreinte carbone, qualité de l’air et de l’eau, occupation des sols,

etc.), sociologique (implication sur les modes de vie, acceptabilité) et technique (risques industriels, etc.). Ils tiennent

compte des interconnexions actuelles et envisageables avec les pays voisins et intègrent l’impact potentiel du

changement climatique sur la production, le transport et la consommation d’électricité.

L’association NegaWatt a réalisé un exercice de prospective, toutes énergies, fournissant en outre les empreintes

carbone et matière induites par les options retenues. Il a pour particularité d’être cadré par une sortie aussi rapide

que possible du nucléaire et de viser une consommation énergétique aussi faible que possible.

SOURCE En savoir plus : Leçons tirées des travaux récents de prospective énergétique, Blog des Chroniques de l’Anthropocène (2022)

A moyen et à court terme, il s’agit d’ajuster la production et la demande d’électricité

A moyen terme, la plani cation est essentielle pour coordonner les périodes de maintenance des différents moyens de

production 8 et dé nir les stratégies d’utilisation de l’eau retenue dans les barrages hydroélectriques 9 .

A court terme et jusqu’au temps réel, il s’agit de réaliser une coordination très ne des moyens de production et du réseau

a n d’assurer à chaque instant l’équilibre entre la demande d’électricité et la production au moindre coût économique, en

prenant en compte les diverses contraintes techniques et environnementales 10 .

Cette plani cation à toutes les échelles de temps vise à utiliser au mieux la complémentarité de chaque centrale, en

coordination avec le réseau, pour garantir à chaque instant l’équilibre du système électrique au moindre « coût » économique,

écologique et social.

Il revient à RTE 6 de garantir l’adéquation offre-demande en tout temps, en s’appuyant sur les différents producteurs.

En revanche c’est à l’État qu’il appartient de décider les trajectoires, les moyens de production à installer ou à rénover et de

mettre en place les réglementations et dispositifs permettant cette adéquation à terme.

D/ DES COÛTS FIXES ET DE LONG TERME

Le système électrique, réseau comme parc de production, se compose essentiellement de coûts xes et de long terme : ce sont

là les caractéristiques d’un monopole naturel 11 .

theothereconomy.com

FICHE Secteur électrique : les déboires de la concurrence

Les coûts de production : coûts xes et coûts variables

Les coûts xes de production, indépendants de la quantité d’électricité produite, comprennent l’investissement

initial, une partie des charges d’exploitation liées à la maintenance ainsi que les investissements de n de vie

(démantèlement). Ces coûts intègrent également les coûts de nancement des investissements, c’est-à-dire la

rémunération demandée par les investisseurs et le remboursement des intérêts des emprunts.

Les coûts variables de production, qui dépendent – eux - des quantités d’électricité produites : il s’agit surtout des

combustibles (charbon, gaz, uranium) mais aussi de coûts de traitement des déchets et de la partie des charges

d’exploitation qui augmente avec les quantités produites.

Le coût complet est la somme des coûts xes et variables.

Tous ces coûts peuvent être calculés sur la durée de vie totale de l’installation, rapportés à une année (les coûts xes

sont alors « annualisés ») ou rapportés au Mégawattheure produit (on parle alors, pour le coût complet, du LCOE

pour Levelized Cost of Energy).

Le caractère de monopole naturel fait consensus pour les réseaux de transport et de distribution d’électricité.

Compte-tenu de leurs coûts et de leurs impacts environnementaux, il serait aberrant de développer des réseaux en

concurrence pour alimenter une région, une ville ou un quartier. Ils sont donc con és à des acteurs en situation de monopole.

En France, RTE est en charge du réseau de transport et Enedis assure la gestion du réseau de distribution sur 95% du territoire

(environ 150 entreprises locales de distribution 12 pour les 5% restant).

En revanche, les promoteurs des marchés de l’énergie ne reconnaissent pas cette caractéristique pour le parc de

production.

La « mise sur le marché » du système électrique n’ a donc pas concerné les réseaux mais les producteurs et fournisseurs

d’électricité. Et l’histoire a montré qu’elle n’a en réalité concerné qu’un petit maillon de la chaîne de valeur, à savoir, la fourniture

d’électricité (voir partie 4 et notre che sur le marché de détail de l’électricité ). Dans le domaine de la production, l’entrée de

nouveaux acteurs est restée extrêmement limitée.

C’était assez inévitable car les coûts de production de la lière nucléaire sont xes à plus de 80% et cette proportion approche

100% pour les lières renouvelables (hydraulique, éolienne, photovoltaïque). Ces coûts sont en grande partie liés à la

construction des ouvrages, dont les durées de vie sont très longues : de l’ordre de 30 ans pour les énergies solaires, éoliennes ou

thermiques, 40 à 60 ans pour le nucléaire, parfois au-delà du siècle pour l’hydraulique.

En n, les montants des investissements dans le système électrique sont très élevés. Ils l’ont été par le passé (environ 13

Md€/an).

Ils le seront encore plus demain pour faire face à la maintenance d’un parc vieillissant et à son renouvellement ainsi qu’à la

maintenance et à l’adaptation des réseaux pour permettre la transition énergétique (environ 20 à 25 Md€/an). Les

investissements de production représentent et représenteront, d’après RTE, environ les deux tiers du montant total de ces

investissements 13 .

Dans ces conditions, pour les moyens de production comme pour les réseaux, il n’est bien sûr pas souhaitable de construire plus

de moyens de production que nécessaire à seule n de les mettre en concurrence pour ne garder que les « meilleurs », c’est-à-

dire ceux qui produiraient au moindre coût. Et ce d’autant plus que comme les réseaux, leur impact sur l’environnement est

important, et que les sites possibles sont limités par des contraintes physiques et l’acceptabilité des ouvrages. Il n’est

évidemment pas plus souhaitable d’investir insuf samment, ce qui pourrait arriver si le prix de marché est insuf samment

rémunérateur ou trop volatil.

E / L’ É L E C T R I C I T É E S T U N P R O D U I T I N D I F F É R E N C I É E T L A D E M A N D E E S T P E U A D A PTA B L E À L’ O F F R E

theothereconomy.com

FICHE Secteur électrique : les déboires de la concurrence

Une fois le parc de production construit, l’électricité délivrée est la même pour tous

Un électron reste un électron et il n’est pas possible de garantir au consommateur la provenance de son électricité 14 . Le choix

du type de production (par exemple avec nucléaire ou 100% renouvelable) se fait au moment de la construction des centrales.

Certains acteurs y voient un moyen d’introduire une différenciation du « produit électricité », au travers d’offres vertes censées

garantir une origine 100% renouvelable, ou plus exactement une aide à la construction de moyens de production renouvelables.

Comme nous le verrons dans la partie 4.C, cette promesse est factice.

On ne peut pas non plus différencier les offres en fonction de la qualité de l’électricité livrée (plus ou moins grandes fréquences

des coupures d’électricité ou de baisses de tension) puisque celle-ci dépend du réseau 15 et de l’ensemble des moyens de

production qui y sont connectés, absolument pas du fournisseur d’électricité.

Pour plus de détails sur ce point vous pouvez également consulter notre che explicitant à quel point les offres en matière de

fourniture d'électricité sont peu différenciées.

La demande d’électricité est peu élastique au prix

Par ailleurs, l’existence d’un marché est conditionnée à la faculté, pour l’offre comme pour la demande, de s’adapter l’une à

l’autre : en théorie, il faudrait que la demande diminue quand les prix sont élevés et qu’elle augmente quand les prix sont bas.

Or, la demande d’électricité est extrêmement contrainte : pour un ménage, il est dif cilement possible de baisser ou de décaler

de manière signi cative sa consommation d’électricité sans dégrader ses conditions de vie ; pour une entreprise, une baisse de

consommation d’électricité provoquerait un arrêt ou un décalage de la production, entraînant des dif cultés techniques et/ou

économiques 16 . Inversement, les consommateurs ne vont pas soudainement se mettre à consommer massivement car les prix

sont bas.

On dit que la demande d’électricité est peu élastique au prix : à court terme, une hausse (ou baisse) du prix ne se traduit pas par

une baisse (ou hausse) signi cative de la consommation. Les consommations sont, en effet, largement déterminées par des

éléments structurels (heures de consommation dépendant des contraintes organisationnelles, plus ou moins bonne isolation

des logements, appareils électriques et électroniques plus ou moins performants, processus de production, etc.) qui ne peuvent

changer que sur le temps long, via l’investissement en particulier.

Il existe également des solutions pour adapter la demande à la production au niveau du système électrique lui-même.

Cependant, les usages déplaçables dans le temps ou « effaçables » 17 sont à ce jour limités (certains usages industriels, pour les

clients résidentiels le déclenchement des ballons d’eau chaude, des lave-linges et lave-vaisselles ) et l’électricité ne se stocke que

très peu : aujourd’hui essentiellement sous forme d’eau dans les barrages, demain éventuellement sous forme d’hydrogène ou de

biométhane et par recours aux batteries, en mettant éventuellement à contribution les batteries des véhicules électriques,

appelés à un fort développement. Il s’agit là d’un vrai enjeu mais il nécessite à la fois des sauts technologiques, des

investissements importants et une organisation du système électrique permettant un pilotage ef cace de ces leviers.

02

Comment s’est concrétisée l’ouverture à la concurrence ?

En raison des spéci cités du système électrique, un monopole public (EDF-GDF) a été mis en place au sortir de la guerre pour

gérer l’électricité et le gaz en France. Dans les autres pays, diverses organisations se sont mises en place 18 , très

majoritairement publiques mais avec des degrés de centralisation dépendant de l’histoire, de la culture et des modes

d’organisation du pays, de sa géographie et de ses ressources énergétiques disponibles (charbon en Allemagne, charbon et gaz

au Royaume-Uni, hydroélectricité en France, etc..) 19 . Les échanges entre pays européens interconnectés étaient organisés

entre gestionnaires de réseaux nationaux.

A partir de 1996, le secteur de l’électricité (et celui du gaz) a été progressivement ouvert à la concurrence. Comme on va le voir,

malgré des changements très importants dans l’organisation du système, cette concurrence reste en fait assez arti cielle. Par

ailleurs, elle se traduit par une hausse des coûts globaux du système.

A / L’ O U V E R T U R E À L A C O N C U R R E N C E A I N D U I T U N E P R O F O N D E T R A N S F O R M AT I O N D U S Y S T È M E É L E C T R I Q U E

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

En 1996, une directive européenne impose à l’ensemble des pays membres de l’Union la mise en place d’un marché de

l’électricité, considéré comme :

particulièrement important pour rationaliser la production, le transport et la distribution de

l'électricité tout en renforçant la sécurité d'approvisionnement et la compétitivité de l'économie

européenne et en respectant la protection de l'environnement

DIRECTIVE 96/92/CE

La concurrence est notamment justi ée par un objectif de prix bas.

Si face à l’échec du marché, certains économistes 20 contestent désormais cet af chage initial, les textes européens sont

pourtant clairs sur ce point. Par exemple, la première phrase du site de la Commission européenne dédié au marché de

l’électricité précise : « Un marché européen intégré de l'énergie est le moyen le plus ef cace économiquement pour garantir aux

citoyens européens un approvisionnement énergétique sûr et abordable ».

Le président de la Commission européenne Romano Prodi, lors du conseil européen de Barcelone du 15 et 16 mars 2002

marquant une accélération de la libéralisation des marchés du gaz et de l'électricité, énonçait lui aussi clairement cette

promesse : « Il est clair que cet accord va entraîner une réduction des prix et une augmentation de la concurrence » 21 . Il allait

même jusqu’à chiffrer les économies attendues grâce à ces baisses de prix : « Une libéralisation totale permettrait une économie

annuelle de 15 milliards d'euros en baisse des prix » 22 .

Comme partout en Europe, l’organisation du secteur électrique français a donc subi une profonde transformation.

EDF et GDF ont été séparées en deux entreprises distinctes (l’une pour l’électricité, l’autre pour le gaz) et sont devenues des

entreprises de droit privé a n, notamment, de ne pas béné cier d’une garantie publique leur assurant de meilleures

conditions de nancement que leurs concurrents.

La gestion du réseau, reconnu dès le début comme monopole naturel, a été séparée des activités de production et

fourniture supposées « concurrentielles ». Elle est aujourd’hui assurée par deux liales d’EDF qui doivent garantir leur

indépendance vis-à-vis de la maison-mère : RTE pour le réseau Haute tension et Enedis pour le réseau moyenne et basse

tension 23 .

De nouveaux acteurs, producteurs mais surtout fournisseurs, sont apparus et des marchés ont été mis en place pour

organiser les échanges entre eux.

Une autorité administrative indépendante, la Commission de Régulation de l’Energie (CRE) a été créée pour veiller au bon

fonctionnement des marchés de l’électricité et du gaz.

Le développement du marché de l’électricité s'et fait sur deux niveaux.

Le marché de gros, qui organise les échanges d’électricité entre professionnels du secteur (producteurs, fournisseurs et

grands clients industriels) via une bourse (Voir Partie 3).

Le marché de détail, qui représente l’ensemble des contrats entre fournisseurs et consommateurs nals (ménages,

entreprises, administrations, etc.) : offres commerciales (dites offres de marché) et tarif réglementé de vente proposé par les

fournisseurs historiques (EDF et entreprises locales de distribution 12 ) (Voir partie 4). Il ne s’agit pas d’une bourse.

B/ UNE CONCURRENCE HORS MARCHÉ POUR LA PRODUCTION ÉLECTRIQUE

* Une fois sélectionnés, les producteurs ne sont plus en concurrence

A n de faire émerger de nouveaux producteurs, dans les premières années de l’ouverture des marchés de l’électricité, la gestion

de certains moyens de production publics a été cédée à des acteurs privés. C’est ainsi qu’une partie de la gestion de la

production hydroélectrique sur le Rhône a été cédée à la Compagnie Nationale du Rhône (CNR), qui est aujourd’hui une liale

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

d’Engie 24 .

D’autres moyens de production ont été développés par les investisseurs privés. D’abord des centrales à cycle combiné gaz (CCG),

qui étaient censées se rémunérer sur le marché, mais pour lesquelles des mécanismes de soutien ont dû être apportés. Puis des

centrales éoliennes et solaires ont vu le jour avec des nancements privés. Cependant, comme on le verra dans la partie 3, les

prix sur le marché de gros sont très volatils et beaucoup trop incertains pour que des producteurs prennent le risque d’investir à

long terme en étant rémunérés uniquement sur ce marché.

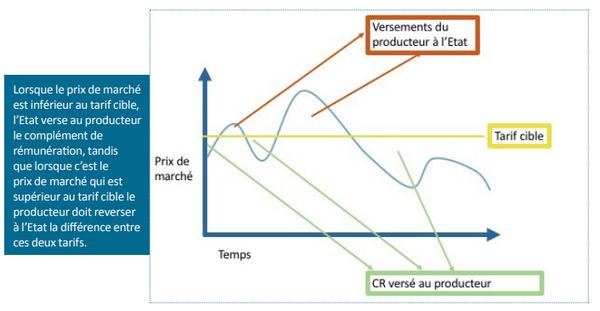

C’est pourquoi, le nancement de ces nouvelles capacités de production s'est fait via des mécanismes hors marché, prenant la

forme de tarifs d’achat garantis sur toute la durée de vie des installations ou des compléments de rémunération (Voir annexe 1).

Les investisseurs béné cient ainsi d’un contrat de long terme avec l’État. Leur situation est comparable à celle des exploitants

d’autoroutes, d’aéroports, de distribution d’eau.

* L'enjeu du coût du nancement des énergies bas-carbone

Le coût des énergies bas-carbone se caractérise par la part importante de l’amortissement de l’investissement (CAPEX) et du

coût du capital par rapport au coût d’exploitation (OPEX).

En effet, le coût du combustible, qui représente une part importante du coût d’exploitation, est nul pour les centrales

hydroélectriques, photovoltaïques et éoliennes et faible pour les centrales nucléaires.

Le coût du capital est déterminant dans le coût global de l’électricité, comme le note l’un des économistes théoricien de la

dérégulation du secteur au Royaume-Uni, David Newberry : « Toutes les technologies bas-carbone ont des coûts extrêmement

sensibles à leur coût du capital » 25 (voir encadré).

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

Le coût du nancement de l’investissement : un paramètre prépondérant

Etant donné la part largement prépondérante des coûts xes (et donc de l’investissement), le coût complet du système électrique est

très sensible au coût du nancement.

L’étude « Futurs énergétiques 2050 » de RTE pointe l’importance de ce paramètre dès le début du chapitre économique : « Pour une

variation du taux annuel de rémunération du capital allant de 1 % à 7 %, le coût complet annuel varie de plus 35 Md€/an pour tous les

scénarios, ordre de grandeur bien supérieur aux écarts dus aux proportions respectives de production renouvelable et de nucléaire ».

SOURCE Source : Futurs énergétiques 2050 (chapitre 11, g.11.36), RTE

Comme l’illustre le graphique ci-avant, le coût complet annualisé du scénario 100% renouvelable (M23) est de 55 Md€ par an pour un

taux de nancement (ou CPMC _ coût moyen pondéré du capital) de 1%, soit un taux accessible sans dif culté pour l’Etat, aujourd’hui.

Il monte à 90 Md€/an pour un taux de 7%, classiquement exigé par des investisseurs privés. Soit une augmentation de 64% du coût

complet !

L’impact est du même ordre pour le scénario de référence avec nucléaire (N2), dont le coût passe de 42 à 91 Md€ (+82%) lorsque le

taux de nancement (CPMC) passe de 1% à 7%.

Par ailleurs, les énergies renouvelables à leur démarrage étaient encore peu matures et nécessitaient pour leur développement

des subventions. Le libre fonctionnement du marché ne pouvait les faire émerger 26 . Des questions similaires sur le mode de

nancement se posent aujourd’hui pour le nucléaire (avec les nouveaux EPR), ainsi que pour les nouvelles installations

hydroélectriques dont le coût de revient peut être supérieur au prix de marché de l’électricité.

L’État a donc mis en place des instruments hors-marché pour permettre le déploiement des renouvelables. Des tarifs de rachat

pour l’éolien et le solaire ont permis de garantir aux développeurs des rémunérations sur des durées longues. Simultanément,

une dynamique mondiale a conduit à des baisses considérables du coût des renouvelables. Dès lors, on a pu constater des sur-

rémunérations importantes comme le relevait la Cour des comptes dans un rapport sur le soutien aux énergies renouvelables,

en avril 2018. Ces premiers tarifs d’achat pèsent encore en partie sur la facture des consommateurs, malgré des modi cations

substantielles des dispositifs (voir annexe 1).

Notons ici que le coût du capital sert en théorie à rémunérer la « préférence pour le présent » et la prise de risque du nanceur.

Il faut cependant distinguer deux natures de risques : le risque commercial (d’invendu ou de vente à un prix trop bas par rapport

aux coûts)- qui peut disparaître avec les tarifs garantis et/ou les compléments de rémunération - et le risque industriel (de

construction, risque de surcoût ou de délai excessif ), sensible surtout pour le nucléaire.

La maîtrise industrielle croissante et les mécanismes de garantie de prix ont permis aux développeurs d’énergies renouvelables

de réduire le coût du capital. Les projets renouvelables se nançaient encore jusqu'en 2020 avec un Coût Moyen Pondéré du

Capital inférieur 27 à 5% ( avec 3/4 d’emprunt à ~3% et une rémunération à ~10% pour le 1/4 restant nancé sur fonds propres).

Ceci pèse bien sûr encore sur le coût de l’électricité produite et ce d’autant que le capital initial est rémunéré sur toute la durée

de l’exploitation du projet et pas uniquement sur la période de construction.

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

Notons aussi que les nouveaux EPR, compte-tenu des dérives observées tant en coût qu’en délai pour les premiers (Olkiluoto et

Flamanville, mais aussi dans une mesure moindre Hinkley-Point), apparaissent comme risqués industriellement. Leur

nancement nécessiterait pour un acteur privé un coût du capital plus élevé, voire rédhibitoire, sauf mise en place d’une

garantie d’Etat.

Pour conclure sur ce point, il est clair que la construction de centrales de production d’électricité bas-carbone ne peut se faire

en comptant uniquement sur les mécanismes de marché.

* La concurrence doit-elle concerner la construction des centrales et leur exploitation ?

En dehors du nucléaire et de l’hydraulique existants, les développeurs de projets de centrales de production d’électricité n’en

sont pas nécessairement les exploitants. Ils n’en sont pas non plus nécessairement les constructeurs.

Dans le nucléaire, si le parc actuel a été construit et est exploité par EDF, la technologie a fait l’objet d’une mise en concurrence :

celle de Westinghouse l’a emporté face à celle de General Electric ou du CEA.

Ainsi, la concurrence dans les technologies de production, la construction de centrales et les prestations de maintenance

n’imposent pas le pilotage de leur exploitation par des acteurs en concurrence, ni surtout une rémunération des

investissements sur toute la durée de vie de la centrale.

Faire porter les appels d’offre non pas seulement sur la construction mais également sur l’exploitation du parc, est susceptible

d’induire plusieurs problèmes :

1. Cela augmente signi cativement le coût de production : l’investisseur qui répond à l’appel d’offre sera remboursé non pas à

la livraison de la centrale (à l’issue de la phase de construction), mais progressivement sur toute sa durée d’exploitation, via

des tarifs garantis ou des mécanismes proches. Il intervient donc comme prêteur vis à vis de la collectivité sur un temps très

long et se fait rémunérer à ce titre à un taux plus élevé qu’un emprunt public.

2. Pour les centrales pilotables 28 , la gestion par un exploitant unique permet une meilleure optimisation du programme

d’appel.

3. Stratégiquement et pour des raisons de contrôle démocratique, il paraît préférable de ne pas dépendre de décisions

d’acteurs privés français ou étrangers pour une production aussi sensible que celle de l’électricité. 29

Par ailleurs, la concurrence sur la phase amont de construction du parc ne dispense pas de mener une ré exion sur la stratégie

nationale et européenne à mettre en place pour maîtriser ces activités (éolien, photovoltaïque, stockage, etc.) 30 (voir partie 5).

Cette maîtrise peut passer par le développement de lières sous l'impulsion de l'Etat à même d’organiser les lières (notamment

la recherche, la formation, le développement de compétences, etc.).

B / L 'A C T I V I T É D E F O U R N I T U R E D ' É L E C T R I C I T É A É T É C R É É E P O U R L E S B E S O I N S D E L A C O N C U R R E N C E

* Une activité nancière et commerciale, marginale et inutile

Avant l’ouverture des marchés, EDF facturait l’électricité qu’elle produisait, transportait et distribuait à l’ensemble des

consommateurs français (sauf sur les 5% du territoire desservis par les entreprises locales de distribution ELD) 12 .

Aujourd’hui, en plus des fournisseurs historiques (EDF et les ELD), le marché français de détail compte environ 80 fournisseurs

dits « alternatifs » (dont 40 pour les consommateurs résidentiels).

Il s’agit d’électriciens étrangers (Vattenfall, Iberdrola, etc.), de pétroliers (ENI, Total Energie), de gaziers (Engie, ex GDF), de

start-ups, d’enseignes de la grande Distribution (Carrefour, Cdiscount, …) et de coopératives militantes (Enercoop) 31 . Ces

fournisseurs alternatifs facturent l’électricité à environ 12 millions de sites (dont 10 millions de sites résidentiels).

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

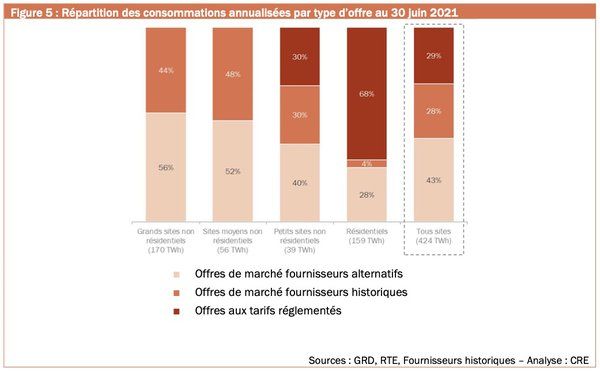

Comme le montre le graphique suivant, la part de marché des fournisseurs alternatifs s’élève à 43% de la totalité du volume

d’électricité vendu en France, avec une présence plus importante sur le segment des très gros clients (entreprises électro-intensives)

et plus faible sur le secteur résidentiel.

Part de marché d'EDF et des fournisseurs alternatifs par type d'offre et type de consommateurs

SOURCE Observatoire des marchés de détail du 2e trimestre 2021 – Commission de régulation de l'énergie (CRE)

Les fournisseurs achètent l’électricité aux producteurs pour la revendre aux consommateurs. Ils n’interviennent pas dans

l’activité technique, ne « touchent » ni à la production d’électricité 32 , ni à son acheminement jusqu’au consommateur. Comme

nous l’avons vu, celle-ci est transmise automatiquement sans aucune possibilité d’intervention pour les fournisseurs : ils ne

peuvent notamment pas choisir quelles centrales de production alimentent leurs clients. Ils ne stockent pas non plus

l’électricité, ne relèvent pas les compteurs (ce sont les gestionnaires de réseaux qui s’en chargent).

Les fournisseurs se limitent donc à jouer un rôle d’intermédiaires nanciers et commerciaux entre les producteurs et les

consommateurs naux. Ils construisent des offres de vente, démarchent les clients, achètent sur les marchés de gros de

l’électricité, établissent des factures auprès de leur clients (engendrant des refacturations par les gestionnaires de réseaux pour

la partie de la facture liée à l’utilisation des réseaux).

* L'activité de fourniture ajoute des coûts et de la complexité au système électrique

Avant l’ouverture à la concurrence, il n’y avait ni trading, ni démarchage, ni marketing puisque le producteur EDF en situation de

monopole vendait directement l’électricité à l’ensemble des usagers, selon une grille tarifaire simple et unique, xée pour

couvrir les coûts de production globaux du système électrique (voir partie 4).

Nombre d’activités menées par les fournisseurs se traduisent donc par des surcoûts pour le système électrique : création de

fonctions commerciales et de trading (pour acheter l’électricité sur le marché de gros) duplication chez chaque fournisseur des

fonctions supports (facturation, administratif, prévision de consommation, etc.), coûts de transaction liés à la contractualisation

des échanges, etc. Ces surcoûts sont bien évidemment facturés au consommateur nal.

En revanche, la relation clientèle qu’assurait le service public par le passé est dégradée (quel que soit le type de consommateurs

mais particulièrement pour les plus fragiles) : les agences permettant un accueil physique ont disparu ; l’information neutre a

fait place à un marketing et à un démarchage commercial particulièrement agressif et régulièrement dénoncé par le médiateur

de l’énergie et les associations de consommateurs 33 ; les consommateurs sont ballotés entre Enedis, pour les problèmes relatifs

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

au réseau, et EDF ou un autre fournisseur pour les questions contractuelles. Les clients précaires sont moins accompagnés et

informés des aides à leur disposition. Pour les clients industriels, les métiers qui consistaient à connaître de manière très

spécialisée les usages fortement consommateurs d’électricité (ex : fours à arc) tendent à disparaître (voir partie 5).

03

Le marché de gros pose de nombreux problèmes

L’apparition de nouveaux acteurs (producteurs et fournisseurs) a imposé la mise en place d’une bourse d’échanges : le marché de

gros de l’électricité, qui dé nit un prix d’échange entre ces acteurs.

Le marché de gros est également censé assurer la coordination entre ces acteurs pour garantir l’équilibre du système électrique

du court terme (prendre les bonnes décisions de gestion opérationnelle) au long terme (prendre les bonnes décisions

d’investissement sur plusieurs décennies) alors même que les marchés n’existent que sur un horizon de trois ans.

A / U N P R I X D E G R O S T R È S V O L AT I L

* Les moyens de production d'électricité sont appelés selon le principe du merit order (qui préexistait au marché)

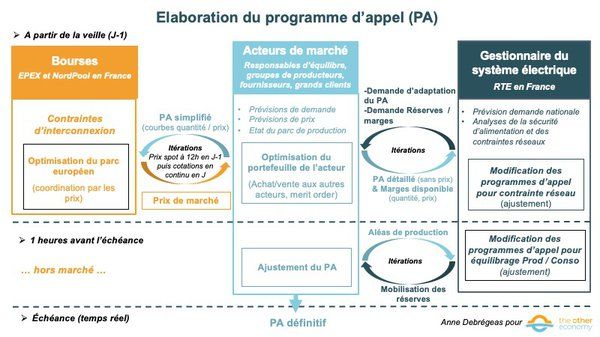

A chaque instant, il faut dé nir le plan de production de toutes les centrales, appelé programme d’appel : c’est la quantité

d’électricité à produire par chaque centrale pour répondre à la demande d’électricité au moindre coût, sur l’ensemble du réseau

européen interconnecté.

Le programme d’appel est déterminé selon le principe du « merit order » économique (ordre de mérite), dans le respect de

l’ensemble des contraintes techniques et environnementales 34 : les centrales sont appelées selon l’ordre croissant de leur coût

variable. En effet, une fois les investissements réalisés, les coûts xes ne sont plus pris en compte puisqu’ils ne peuvent plus

évoluer (ils ne dépendent pas des décisions opérationnelles liées au fonctionnement du parc de production). Le seul levier

possible pour diminuer les coûts du système consiste donc à minimiser les coûts variables, seuls à dépendre de la quantité

d’électricité produite.

La centrale ayant le coût le moins élevé est appelée en premier, et ainsi de suite : les productions renouvelables non stockables

dont le coût variable est nul (photovoltaïque, éolienne, et hydraulique au l de l’eau) sont donc appelées en premier, puis

viennent les centrales nucléaires et en n les centrales à gaz et à charbon 35 . L’eau des barrages hydroélectriques dont le coût

est nul mais la quantité limitée se voit attribuer une valeur ctive qui permet de décider s’il faut la turbiner pour produire

aujourd’hui ou bien la stocker pour produire plus tard 36 .

La détermination de ce programme d’appel est d’une grande complexité. Elle nécessite une vision ne de l’ensemble du parc, en

raison des nombreuses contraintes qui pèsent sur les centrales, qui les lient entre elles, ou qui imposent de gérer des stocks

(d’eau dans les barrages mais aussi de combustibles dans les centrales nucléaires ou d’un potentiel d’effacement de la demande

37 ) en avenir incertain car dépendant fortement des conditions climatiques.

theothereconomy.comFICHE Secteur électrique : les déboires de la concurrence

Elaboration du programme d’appel, de la veille (J-1) au temps réel

SOURCE L'auteur

* Le prix de gros de l’électricité est basé sur le coût marginal, ce qui le rend très volatil

Le prix de marché de gros est égal au coût résultant de l’augmentation de la consommation d’1 MWh à un instant donné : on

parle de coût marginal. Ce coût correspond à grands traits au coût variable de la dernière centrale appelée (donc le plus élevé)

sur le réseau européen interconnecté, appelé coût marginal de production. Celle-ci étant souvent une centrale à gaz ou à

charbon, ce coût marginal dépend en grande partie du coût du combustible gaz ou charbon 38 , principal élément du coût

variable de ces centrales. 39

C’est pourquoi, bien que le prix du gaz n’entre qu’en faible proportion dans le coût complet de production de l’électricité

(environ 7% en France ou en Allemagne), son prix de gros en dépend la plupart du temps, ce qui le rend très volatil et peu

contrôlable par la puissance publique.

Dé nitions

Les prix de gros sont les prix régissant les échanges entre professionnels sur le marché de gros. Ils recouvrent

différents types de prix (infrajournalier, spot et à terme) en fonction de l’échéance entre l’achat et le jour de livraison

de l’électricité

Le prix spot : désigne le prix de l’électricité achetée pour une livraison le lendemain.

Le prix à terme : désigne le prix de l’électricité achetée pour une livraison sur une période plus lointaine, entre 1

mois et 3 ans après l’achat. Le prix à terme le plus courant et le plus largement utilisé comme indice pour établir le

prix de vente aux consommateurs est le prix d’achat pour une livraison calendaire (toute l’année) qui suit l’achat

(appelé Year Ahead).

theothereconomy.comVous pouvez aussi lire