SnapShot! LEMAN REAL Les bureaux, un marché à deux vitesses

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LEMAN REAL SnapShot! Advisory Real Estate / Printemps 2015 Les bureaux, un marché à deux vitesses kpmg.ch / RealEstate

Sommaire

Les bureaux, un marché à deux vitesses

Préface5

L’Arc lémanique en chiffres6

Le marché des bureaux sur l’Arc lémanique6

Focus sur Genève 7

Focus sur Lausanne 8

Marché de l’investissement9

Leman Real SnapShot! / Printemps 2015 / 3

Préface

Madame, Monsieur,

Swiss Real SnapShot! vous offre traditionnellement un

aperçu des dernières tendances et des facteurs détermi-

nants du marché des placements immobiliers en Suisse.

Ce marché étant hétérogène et particulièrement segmenté,

nous avons choisi, dans notre nouvelle publication Leman

Real SnapShot!, de nous intéresser plus spécifiquement à

l’Arc lémanique. Pour cette première édition, nous vous pro-

posons un panorama du marché des bureaux.

KPMG Real Estate dispose de connaissances approfondies

du marché immobilier suisse et international. Notre équipe

pluridisciplinaire vous conseille et vous accompagne dans

toutes vos problématiques immobilières.

Vous trouverez en dernière page du Leman Real SnapShot!

une présentation résumant nos services et indiquant com-

ment vous pouvez bénéficier de nos prestations.

Très bonne lecture!

Cordialement,

Ulrich Prien Beat Seger

Partner, Head of Real Estate Switzerland Partner, Real Estate M&A

KPMG Real Estate SnapShot! est également disponible pour les régions d’Europe, d’Asie et des Amériques.

N’hésitez pas à nous contacter si vous souhaitez en savoir plus sur les marchés immobiliers globaux.

Télécharger les publications: www.kpmg.com/Global/en/industry/real-estate

Leman Real SnapShot! / Printemps 2015 / 5

Les bureaux, un marché à deux vitesses

L’Arc lémanique en chiffres sins. L’attractivité internationale de la région ne se dément

L’Arc lémanique, qui s’étend de Genève à Montreux, est pas, tout récemment, Japan Tobacco International a investi

l’une des régions les plus dynamiques de Suisse mais éga- dans la construction de son futur siège de 25,000 m², à Ge-

lement d’Europe. Les cantons de Genève et de Vaud nève, dans le quartier de Sécheron. Autre exemple dans la

regroupent une population totale d’environ 1,218,800 habi- zone industrielle d’Etoy, à La Côte, le spécialiste japonais

tants soit près de 15% de la population de la Suisse des soins bucco-dentaires et du corps Sunstar construit un

(GE: 469,400 habitants; VD: 749,400 habitants). second bâtiment, à côté de son siège.

Avec plus de 600,000 emplois en équivalent plein temps, Pour beaucoup d’entreprises internationales, l’Arc léma-

ces deux cantons cumulent, fin 2014, un produit intérieur nique dispose de nombreux atouts qui en font une implanta-

brut (PIB) d’environ 108.5 milliards de CHF, soit 16.7% du tion stratégique. Tout d’abord, la région bénéficie d’in-

PIB suisse (GE: 54.3 milliards de CHF; VD: 54.2 milliards de frastructures routières (autoroutes A1 de Genève à

CHF). Au cours des 10 dernières années, la croissance a été Lausanne et A9 de Lausanne à Martigny) et ferroviaires de

de 2.5% par an en moyenne pour le canton de Genève et le qualité. De plus, le cadre fiscale, réglementaire et juridique

canton de Vaud. Malgré ces bonnes performances, le taux suisse (malgré les incertitudes actuelles qui ne semblent

de chômage y est relativement élevé. Il s’établit à 5.4% de pas décourager les entreprises) ainsi qu’une population par-

la population active dans le canton de Genève et à 5.1% ticulièrement qualifiée sont de réels atouts. Enfin, elle offre

dans le canton de Vaud. une qualité de vie exceptionnelle entre lac et montagnes.

Fig. 1 Indicateurs macroéconomiques Notons que selon le «Greater Geneva Berne Area» (GGBA),

la Suisse occidentale (cantons de Genève, Vaud, Fribourg,

8% Neuchâtel, Berne et du Valais), contrairement au reste de la

6% Suisse, a connu une année 2014 record concernant l’implan-

4% tation d’entreprises étrangères. En effet, 87 entreprises se

sont installées dans ces six cantons, comparativement à 53

2%

l’année précédente. Cette augmentation s’est produite mal-

0%

gré l’adoption de l’initiative contre l’immigration de masse

-2% et malgré les incertitudes relatives à la réforme de l’imposi-

-4% tion des entreprises III (RIE III).

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PIB réel - Genève PIB réel - Vaud Globalement, sur l’ensemble de l’Arc lémanique, le stock

PIB réel - Suisse Taux de chômage - Suisse d’offres de surfaces de bureaux, proposées à la location ou

Taux de chômage - Genève Taux de chômage - Vaud à la vente (y compris livraisons futures et offres grises), tend

Sources: OCSTAT, SCRIS et KPMG à progresser et cela, pour deux raisons principales. D’une

part, avec le ralentissement économique observé depuis la

Selon les résultats provisoires de 2014, le PIB genevois af- crise de 2007/2008 (à l’exception de 2010), les entreprises

fiche une hausse de 2.1% en termes réels par rapport à tendent à rationaliser leurs surfaces: la surface louée est

2013 (à comparer à 2.0% en Suisse). La croissance est ainsi plus petite que la surface libérée. D’autre part, les utilisa-

légèrement moins soutenue que celle enregistrée en 2013 teurs privilégient les surfaces neuves, ce qui incite les pro-

(+ 2.7%), mais demeure supérieure à celles des deux an- moteurs et investisseurs à maintenir un haut niveau de

nées précédentes (+ 1.6% en 2012 et + 0.3% en 2011). Le construction de surfaces tertiaires, ce qui a deux consé-

PIB vaudois affiche quant à lui une hausse de 1.9% pour quences majeures: le stock de bureaux augmente et les

2014 après 2.1% en 2013 et 1.5% en 2012. Pour 2015, les surfaces libérées, ne répondant plus aux standards du mar-

prévisions nationales du groupe d’experts de la Confédéra- ché, peinent à être re-commercialisées.

tion Suisse ont été révisées à la baisse à 0.9% (contre 2.1%

précédemment) suite à l’abandon du cours plancher de 1.20 L’émergence de ce marché à deux vitesses devrait mainte-

franc pour 1 euro le 15 janvier. Pour 2016, la croissance du nir un taux de vacance important pour les années à venir, va-

PIB a été révisée à 1.8% (contre 2.4%). cance caractérisée par un stock d’offre composé principale-

ment de surfaces obsolètes tandis que dans le même

Le marché des bureaux sur l’Arc lémanique temps, l’offre en produit qualitatif devrait rester tendue.

Si les villes de Genève et de Lausanne polarisent l’activité

économique sur l’Arc lémanique, de nombreuses entre- L’emploi est le premier moteur de la demande supplémen-

prises sont implantées en dehors de ces deux pôles, en bor- taire en surface de bureaux. Les chiffres de croissance de

dure du Léman, à l’image de Nestlé à Vevey, de Chiquita l’emploi observés depuis 2011, sont inférieurs à ceux obser-

Brands International à Rolle ou encore de Global Blue à Ey- vés lors des cycles précédents. Ils ont même été négatifs

6 / Leman Real SnapShot! / Printemps 2015

pour le secteur bancaire. Avec le ralentissement du taux de temps, le parc de bureaux5 a progressé de 141,000 m² pour

croissance de l’emploi observé sur 2014, il est probable que s’établir à 4.503 millions de m². En 2014, le marché genevois

la rationalisation des surfaces et la recherche d’économie a ainsi absorbé près de 155,000 m² de surface de bureaux.

restent les deux des principaux moteurs de la demande.

Fig. 2 L’évolution du marché de bureaux

Les loyers des surfaces de bureaux bien situées (quartiers

d’affaires ou périphéries à proximité immédiate des axes de 200,000 m² 180

transports stratégiques), bénéficiant de prestations qualita- 175,000 m² 170

160

tives devraient se maintenir. Par contre, des baisses signifi- 150,000 m²

Indice - Base 100 = 2000

125,000 m² 150

catives de loyer pourraient être observées sur les emplace- 140

100,000 m²

ments secondaires. 130

75,000 m²

120

50,000 m²

Dans ce contexte actuel de croissance du stock d’offre de 110

25,000 m²

100

surfaces disponibles et d’allongement des délais d’écoule- 0 m² 90

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

ment, les relations entre locataires et propriétaires se -25,000 m² 80

rééquilibrent voire, sur les secteurs en situation de suroffre, -50,000 m² 70

tournent, au profit des premiers. Ainsi, afin de rester com- -75,000 m² 60

pétitif et donc de louer leurs immeubles, les propriétaires Offre Absorption nette Indice des loyers

accordent fréquemment des périodes de gratuité et/ou Sources: OCSTAT, W&P et KPMG

participent aux travaux d’aménagement. L’écart entre le

loyer économique1 et le loyer facial2 tend à s’accroître. Au regard du volume de transaction, ces chiffres confirment

l’attrait des utilisateurs pour les surfaces de bureaux neuves

Lors de renégociations, et afin de conserver leurs loca- et le volume important de pré-commercialisations. Les fu-

taires, les propriétaires consentent des baisses de loyer, les tures installations du Crédit Agricole Financements (CAF) et

locataires peuvent ainsi conserver leurs surfaces tout en de KPMG au Pont-Rouge dans la zone du PAV (Praille-Aca-

s’acquittant d’un loyer proche du loyer de marché. Sauf sur cias-Vernets) ou encore les 7,200 m² pré-loués du projet

ou sous-capacité, cette solution est particulièrement inté- Skylab à Plan-les-Ouates, illustrent parfaitement cette ten-

ressante pour les locataires puisqu’ils économisent les frais dance.

de déménagement, de remise en l’état et frais d’aménage-

ment des nouvelles surfaces. Les statistiques des différents conseils immobiliers font

ressortir une fourchette très large pour le stock d’offre, al-

Focus sur Genève: lant de 140,000 m² à plus de 240,000 m². Par ailleurs, tous

Les locaux administratifs se sont d’abord construits sur la s’accordent sur une tendance générale: l’offre de bureaux

ville de Genève, où le parc est relativement ancien puisque est en nette progression depuis 2011. Ces éléments, contra-

30% de ces surfaces se situent dans des bâtiments dictoires avec les chiffres de l’OCSTAT, pourraient néan-

construits avant 1945. Leur développement s’est par la suite moins trouver une explication par l’importance des surfaces

effectué dans les communes suburbaines de Carouge, Lan- libérées par les utilisateurs, qui seront, très prochainement,

cy et Meyrin, où près de 60% des surfaces datent de la pé- remises sur le marché par les propriétaires. Cette offre de

riode 1960-1990, puis à Vernier, où la plupart des surfaces seconde main risquant par ailleurs de s’écouler difficilement

ont été construites après 1990. auprès des utilisateurs.

Sur l’année 2014, la demande placée3 a atteint plus de Avec un accroissement de l’offre proposée à la location, les

92,500 m², un niveau équivalent à ceux enregistrés en 2010, loyers ont tendance à fléchir. Si la pression baissière se fait

2011 et 2013 (60.000 m² en 2012). La demande4 porte à ressentir sur l’ensemble du marché, elle devrait être beau-

85% sur des surfaces inférieures à 250 m². coup plus forte pour les produits de seconde main aux loca-

lisations secondaires. Le loyer prime s’établit à 835 CHF/m²/an

Avec 69,833 m² vacants, le taux de vacance s’établit à pour l’hypercentre de Genève et à 500 CHF/m²/an en péri-

1.57% sur le canton de Genève selon les statistiques de phérie (sur la zone de l’aéroport). Le loyer moyen ressort à

l’OCSTAT. L’offre de bureaux affiche ainsi une baisse de environ 620 CHF/m²/an à Genève et à environ 440 CHF/m²/an

l’ordre de 16.4% comparativement à 2013. Dans le même en périphérie.

1

Loyer réellement payé sur la durée d’engagement ferme, il correspond au loyer facial duquel

est déduit l’ensemble des mesures d’accompagnement

2

Loyer inscrit au bail, acté entre les deux parties

3

Chiffres DTZ Research

4

Observation de Colliers International Suisse SA 5

Chiffres OCSTAT

Leman Real SnapShot! / Printemps 2015 / 7

Fig. 3 Distribution des loyers sur l’agglomération genevoise Focus sur Lausanne:

1,000 Selon l’OFS/StatVD, l’offre de bureaux vacants dans l’agglo-

mération lausannoise7 s’élève à 45,000 m² dont 12,000 m² à

750 Lausanne même. Il n’existe pas de statistique officielle

CHF/m²/an

présentant le stock de surfaces de bureaux sur Lausanne et

500 son agglomération. Nous estimons toutefois le parc total à

2.34 millions de m² sur l’agglomération et à 1.25 millions de

250 m² pour Lausanne ville. Sur cette base, le taux de vacance

ressortirait à 1.9% sur l’agglomération et serait inférieur à

0 1% à Lausanne.

Genéve

Hypercentre

Centre Rive

Gauche

Centre Rive Droite

Aéroport / Ol

Meyrin /Vernier

Vernets

Lancy / Carouge

Praille / Acacias /

A fin 2014, le stock d’offre disponible sous 6 mois8 était de

l’ordre de 145,000 m² dans la région Lausannoise, soit 8.1%

de l’ensemble des surfaces de bureaux (stock estimé d’en-

viron 1.8 millions de m²).

Loyer Prime 1er et 9ème déciles Selon Crédit Suisse, le nombre d’offres de petites superfi-

Sources: Colliers International Suisse SA et KPMG cies a récemment augmenté. En l’espace de deux ans, la

taille moyenne des surfaces annoncées dans le Central Bu-

La durée de commercialisation6 s’est allongée sur un an, siness District (CBD) est passée de 400 à 180 m².

passant de 8 à 15 mois pour les surfaces inférieures à 600 m²

et à plus de 12 mois pour les surfaces supérieures à Sur l’agglomération, en décembre 2012, le secteur tertiaire

1,000 m². En parallèle de l’allongement de la durée de com- cumulait 155,980 emplois pour 22,661 établissements, sur

mercialisation, les mesures d’accompagnement pro- un total de 189,451 emplois pour 26,690 établissements

gressent significativement, certains propriétaires consen- soit 82% des emplois et 85% des établissements.

tant de 12 à 18 mois de franchise de loyer (sous forme de Malgré le ralentissement économique, la demande des utili-

gratuité ou de participation aux travaux). sateurs reste importante, notamment sur le CBD et les péri-

phéries sud et ouest. Si le CBD est fortement orienté sur les

A moyen / long terme, les nouvelles infrastructures de petites surfaces, les offres qualitatives de grandes surfaces

transport en commun vont permettre l’émergence de nou- sont recherchées par les entreprises comme l’atteste la

veaux quartiers; à l’instar de la nouvelle liaison ferroviaire pré-commercialisation du projet de construction «Gare 39».

CEVA entre Genève et Annemasse. Autour de la future sta-

tion Lancy – Pont-Rouge, il est prévu la construction de 5 bâ- L’économie lausannoise étant fortement orientée vers la

timents d’activités mixtes pour une surface de plancher R&D9, c’est sans surprise que les entreprises de ce secteur

brute d’environ 120,000 m².

7

Aclens, Assens, Aubonne, Belmont-sur-Lausanne, Bioley-Orjulaz, Bottens, Bourg-en-Lavaux,

Boussens, Bremblens, Bretigny-sur-Morrens, Buchillon, Bussigny-près-Lausanne,

Bussy-Chardonney, Carrouge, Chavannes-près-Renens, Cheseaux-sur-Lausanne, Chigny,

Cossonay, Crissier, Cugy, Daillens, Denens, Denges, Echallens, Echandens, Echichens,

Ecublens, Etagnières, Etoy, Froideville, Jouxtens-Mézery, Lausanne, Lausanne, Lonay, Lully,

Lussysur-Morges, Lutry, Mex, Mézières, Montpreveyres, Morges, Morges, Morrens, Pau-

dex, Penthalaz, Penthaz, Préverenges, Prilly, Pully, Renens, Romanel-sur-Lausanne, Ro-

manel-sur-Morges, Saint-Barthélemy, Saint-Prex, Saint-Sulpice, Savigny, Servion, Sullens,

Tolochenaz, Villars-Sainte-Croix, Villars-sous-Yens, Vufflens-la-Ville, Vufflens-le-Château.

8

Chiffres Colliers Internationale SA

6

Observation de naef 9

Recherche et développement

8 / Leman Real SnapShot! / Printemps 2015

d’activité restent, en ces temps de ralentissement, un mo- et compte tenu des difficultés probables du maintien de sa

teur de la demande en surfaces de bureaux. Le Biopôle à politique de stabilité, la BNS a simultanément décidé de

Epalinges au nord-ouest du CBD et le campus de l’EPFL à supprimer son taux plancher et de réduire à -0.75% le taux

Ecublens connaissent une croissance continue. d’intérêt des comptes courants dépassant un certain mon-

tant. De plus, le cours cible du Libor à 3 mois a été déplacé

L’immeuble «Horizon 4-6», situé en haut de l’avenue d’Ou- en territoire négatif, dans une fourchette allant de -1.25% à

chy à Lausanne, rénové par Mobimo Holding et inauguré en -0.25%, contre -0.75% à 0.25% précédemment.

septembre 2013, a été entièrement commercialisé depuis

sa livraison. Il accueille notamment Nespresso sur les 4 pre- La forte baisse des taux d’intérêt accroît l’attractivité relative

miers niveaux, Bombardier, Basler & Hofmann et Realstone. (coûts d’opportunité plus bas) des investissements immobi-

liers. Il faut donc s’attendre à une demande croissante des

Les loyers prime dépassent les 400 CHF/m²/an pour investisseurs sur l’immobilier de placement car ce segment

l’hypercentre de Lausanne et sont compris entre 280 et offre un couple rendement / risque particulièrement attractif

315 CHF/m²/an en périphérie. Le loyer moyen ressort à comparé à d’autres placements, les bureaux n’échappant

environ 245 CHF/m²/an sur l’agglomération. pas à cette règle bien qu’ils présentent un facteur de risque

plus important. Le marché de l’investissement en bureaux

Fig. 4 Distribution des loyers sur l’agglomération lausannoise est un marché à deux vitesses. Les actifs «core» (100%

450

loué, baux fermes de long terme) sont très recherchés par

les investisseurs. A l’inverse, les actifs «value add» et «op-

375

portunistes» souffrent de l’aversion aux risques des inves-

CHF/m²/an

300 tisseurs.

225

150

Le faible volume de produits mis sur le marché ne permet

pas de répondre à la demande des investisseurs. Dans un

75

contexte de taux de financement particulièrement bas, de

0 liquidités abondantes et de compétition élevée entre inves-

Lausanne

Hypercentre

Ville de Lausanne

Sud-Ouest

Ouest-Lausanne

Nord-Lausanne

Est-Lausanne

tisseurs pour les meilleurs actifs, de nouvelles baisses des

taux de rendement ne sont pas à exclure sur 2015.

Sur un an, les taux de rendement prime10 sont stables à Ge-

nève et Lausanne. A fin Mars, ils évoluent dans la fourchette

Loyer Prime 1er et 9ème déciles [3.60% - 3.85%] à Genève et [3.75% - 4.10%] à Lausanne.

Sources: Colliers International Suisse SA et KPMG Certains «trophy assets» avec des baux de longue durée

peuvent même se négocier à des taux de rendement infé-

Les dernières surfaces de bureaux de l’opération «Gare 39» rieurs à 3%. A moyen terme, nous anticipons une légère

sont même proposées à la location à 470 CHF/m²/an. contraction de taux pour les meilleurs actifs.

Marché de l’investissement

Début 2015, la perspective d’un vaste programme d’assou-

plissement quantitatif par la Banque Centrale Européenne

(BCE) a intensifié la pression sur le cours du franc suisse. 10

Taux théorique pour un actif neuf / restructuré, bénéficiant d’une localisation premium, loué à

Afin d’éviter tout risque de perte de contrôle sur son bilan, 100% sur la base d’un engagement ferme de 5 ans.

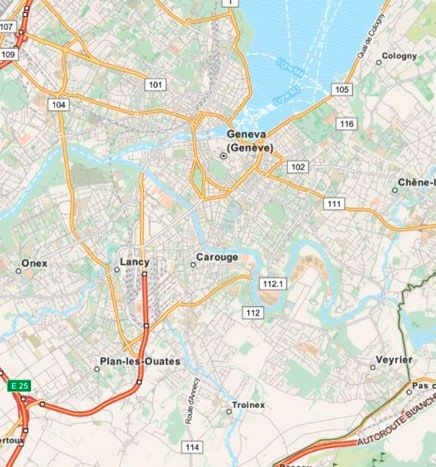

Leman Real SnapShot! / Printemps 2015 / 93 6

12 4

10 5 9 11

1 2

3 Oct 14

8 Bâtiment administratif

du canton de Vaud

Acheteur: Canton de Vaud

Vendeur: Ville de Lausanne

Valeur: CHF 30.5 M

4 Oct 14

Palais de Justice

Acheteur: Canton de Vaud

Vendeur: Ville de Lausanne

1 Jan 15 Valeur: CHF 33.7 M

Rue du Rhône 8

Acheteur: Swiss Life Jan 15

6

Vendeur: UBS Avenue De Chailly

Valeur: CHF 535.0 M 7 Acheteur: n/a

Vendeur: Swiss Prime Site

2 Déc 14 Valeur: CHF 3.6 M

Terrassiere 58

Acheteur: Zurich Financial Services

Vendeur: La Bâloise Assurances

Valeur: CHF 36.8 M

5 Oct 14

Rue De La Coulouvreniere

Acheteur: Swiss Life

Vendeur: Jean-Pierre Tripod

Valeur: CHF 28.8 M

8 Mar 14

Skylab 7 Juin 14

Acheteur: Partners Group Business Park Terre Bonne 24

Vendeur: Rockspring Acheteur: CSA Real Estate Switzerland

Valeur: n/a Vendeur: n/a

Valeur: CHF 25.5 M

9 Fév 14

Quai Des Bergues 1–7

Acheteur: Stenham

Vendeur: Credit Suisse

Valeur: CHF 70.0 M

10 Fév 14

Rue de Saint-Jean 26a

Acheteur: Caisse inter-Entreprises de Pre-

voyance professionnelle (CIEPP)

Vendeur: L’église protestante

Valeur: CHF 8.7 M

11 Fév 14

Rue de Lac 10

Acheteur: Gestmanagement SA

APERÇU DES DERNIÈRES

Vendeur: Ascom Holding AC

Valeur: CHF 12.2 M

12 Jan 14

ACQUISITIONS

Quai Gustave Ador 54

Acheteur: Lanidar Holding Limited

Vendeur: Ocean Drive SA

Valeur: CHF 75.8 M

D’IMMEUBLES DE

BUREAUX SUR L’ARC

LÉMANIQUE

10 / Leman Real SnapShot! / Printemps 2015 Sources: Real Capital Analytics et KPMG

Carte réalisée par OpenStreetMapReal Estate en Suisse

Conseil immobilier global

Un savoir-faire professionnel de haut niveau, une riche expérience ainsi qu’un

vaste réseau d’experts font de nous un partenaire fiable et compétent en mesure

de répondre à vos questions les plus complexes, relatives au marché immobilier

national et international.

Fusions et acquisitions/marché des capitaux

Structuration et exécution de transactions (Lead Advisory)

– Asset Deals: acquisition et vente d’immeubles

– Share Deals: fusions, spin-offs, IPO, placements privés

Arrangement d’investissements indirects tels que des fonds ou des fondations

Levée de fonds

Conseil en investissement

Accompagnement des décisions d’investissement dans le cadre de placements

immobiliers indirects en Suisse et à l’étranger

Structuration des placements immobiliers dans

le portefeuille

Analyse qualitative et quantitative des produits

de placement

Suivi et controlling des investissements

Stratégie/organisation

Développement et mise en oeuvre d’une stratégie

– planification d’entreprise/modèles d’activités

– corporate/public real estate management

– gestion des actifs et du portefeuille

Analyse de l’organisation et des processus; développement de l’organisation;

système de contrôle interne (SCI)

Gestion de la performance/MIS/suivi des investissements

Gestion des risques/modélisation financière des instruments de placement

Accompagnement de grands projets (Major project advisory)

Evaluation/due diligence

Evaluations DCF d’immeubles individuels

et de portefeuilles immobiliers

Evaluations neutres pour les comptes annuels

Evaluations dans le cadre d’acquisitions et de ventes

Etudes de faisabilité et évaluations de projets

de développement

Due diligence axée sur les transactions et la gestion

de processus

Swiss Real SnapShot! / Printemps 2015 / 11Contacts

KPMG AG Ulrich Prien Arnaud de Montmollin

Advisory, Real Estate Partner Manager

Badenerstrasse 172 Head of Real Estate Switzerland Real Estate Suisse Romande

Postfach 1872 T: +41 58 249 62 72 T: +41 58 249 28 17

8026 Zürich E: uprien@kpmg.com E: ademontmollin@kpmg.com

KPMG SA Beat Seger Laurent Aillard

Rue de Lyon 111 Partner Assitant Manager

Case postale 347 Real Estate M&A Real Estate Suisse Romande

1211 Genève 13 T: +41 58 249 29 46 T: +41 58 249 28 15

E: bseger@kpmg.com E: laillard@kpmg.com

KPMG AG

Bogenstrasse 7 Alfonso Tedeschi, CFA

Postfach 1142 Assistant Manager

9001 St. Gallen Real Estate Research

T: +41 58 249 28 83

E: atedeschi@kpmg.com

L’information contenue ici est de nature générale et ne prétend en aucun cas s’appliquer à la situation d’une personne physique

ou morale quelconque. Même si nous mettons tout en oeuvre pour fournir une information précise en temps opportun, nous ne

pouvons pas garantir que cette information est fidèle à la réalité au moment où elle est reçue ou qu’elle continuera de l’être à

l’avenir. Cette information ne saurait être exploitée sans un conseil professionnel basé sur une analyse approfondie de la situation

en question.

© 2015 KPMG SA est une filiale de KPMG Holding SA, elle-même membre du réseau KPMG d’entreprises indépendantes

kpmg.ch/RealEstate rattachées à KPMG International Cooperative (“KPMG International”), une personne morale suisse. Tous droits réservés.Vous pouvez aussi lire