SOLUTIONS RÉSEAUX POUR L'INTERNET DES OBJETS - Forum ODDO - Du 10 au 11 janvier 2019 - Kerlink

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SOLUTIONS RÉSEAUX

POUR L’INTERNET DES OBJETS

Forum ODDO - Du 10 au 11 janvier 2019

VOS INTERLOCUTEURS

WILLIAM GOUESBET - CO-FONDATEUR

EXECUTIVE OFFICER

Président - Directeur Général

Ingénieur Informatique et Télécommunications

(IFSIC - RENNES)

Mitsubishi Electric, Nortel Networks, Wavecom

• Le leader incontesté

des stations IoT LoRa ® (1)

YANNICK DELIBIE - CO-FONDATEUR • Plus de 35% de parts de

TECHNOLOGY & INNOVATION OFFICER marché

Directeur Général Délégué, CEO de Kerlink Inc.,

Ingénieur Telecom et Informatique industrielle Une solution technique

(POLYTECH PARIS SUD & SHERBROOKE) • reconnue comme

Ministère de la Défense, Mitsubishi Electric, Wavecom excellente

Plus de 100 000

• installations auprès de

ROBERT CLAPHAM 330 clients

DEPUTY EXECUTIVE OFFICER & FINANCIAL OFFICER

Directeur Général Adjoint

DECF & Mastère Gestion Financière • Commercialisation

(HEC - PARIS) dans 69 pays

Eurofins Scientific, Groupe Armor, Sapmer

(1) : 80 000 stations déployées dans le monde à fin 2017 (Source Semtech) 2

NOTRE APPORTER DES SOLUTIONS IOT

MISSION

pour permettre à nos clients de profiter

de l’explosion de l’Internet des Objets

Opérateurs télécoms Entreprises

historiques et alternatifs et collectivités

3

UNE OFFRE COMPLÈTE : DES INFRASTRUCTURES AUX SERVICES

Services avancés Infrastructures et services réseaux Services avancés

Design des objets connectés Déploiement et pilotage Pilotage des objets connectés

Objets connectés

avec capteur

Conseil et Logiciels et services Monitoring Applications métier

Stations et gestion à

conception de gestion réseau

distance

Smart cities

Reference Design Géolocalisation

Smart metering

Tracking

Smart grid Outils de développement

pour des applications Opérateurs télécoms

Reference Design métiers Entreprises et collectivités

Industriels

Utilisateurs IoT

4

SOMMAIRE

APRÈS UNE ANNÉE 2018 CONTRASTÉE,

1 DES AMBITIONS 2020 RÉVISÉES

UNE NOUVELLE FEUILLE DE ROUTE 3

UN POSITIONNEMENT TECHNOLOGIQUE DES OBJECTIFS EN LIGNE AVEC LA

2 TOUJOURS GAGNANT NOUVELLE DONNE DU MARCHÉ 4

51 ÈRE

PARTIE

APRÈS UNE ANNÉE 2018 CONTRASTÉE,

DES AMBITIONS 2020 RÉVISÉES

6DÉCOLLAGE MONDIAL DE L’IOT : UNE PHASE 2 QUI SE FAIT ATTENDRE

MARCHÉ

PHASE 1 RÉUSSIE PHASE 2

EARLY ADOPTERS ATTENTISME DANS LES DÉPLOIEMENTS MASSIFS

Chiffre d’affaires en M€ Un ralentissement de la dynamique

24,8 • commerciale auprès des UN IMPACT DIRECT SUR

opérateurs publics L’ACTIVITÉ

COMMERCIALE

14,1 CHIFFRE

KERLINK

Des reports de contrats

• déjà signés avec les D’AFFAIRES

5,2

7,4 opérateurs Tier 1 2018

3,6

17,1 M€

2013 2014 2015 2016 2017 • Des extensions de projets majeurs

décalées

UNE PROGRESSION ANNUELLE MOYENNE DE 62%

7UNE ANNÉE CONTRASTÉE, DES AMBITIONS RÉVISÉES

Evolution du chiffre d’affaires

opérateurs publics / opérateurs privés

24,8

Reference Design 147 K€ Evolution du chiffre d’affaires

services

17,1

Reference Design 325 K€

14,7

6,6

+20%

3,0

9,9 10,2

2,5

2017 2018 2017 2018

Opérateurs publics Opérateurs privés

En M€ 8UNE ANNÉE CONTRASTÉE, DES AMBITIONS RÉVISÉES

- CHIFFRE D’AFFAIRES 2018 - 31%

MAIS

LA PHASE 2 DU DÉPLOIEMENT

DES INFRASTRUCTURES

+ MARGE BRUTE 2018 > 40% (E) SE FAIT ATTENDRE…

RÉVISION DU PLAN 2020

+ TRÉSORERIE AU 31.12.2018 > 11,5 M€ (E) (RAPPEL : > 70 M€ DE CHIFFRE D’AFFAIRES)

9

(E) : EstimationUN MARCHÉ TOUJOURS MASSIF…MAIS DES PRÉVISIONS EN BAISSE

2020

De 15 200

(1) à (2) milliards

2025

d’objets connectés(3)

à l’horizon 2020 ! De 25 75

(4) à (5) milliards

d’objets connectés(6)

à l’horizon 2025 !

(1) Machina Research 2015

(4) GSMA 2018

(2) IDC 212 Mds d’objets connectés en 2020

(5) Statista 2019

(3) Hors tablettes & Smartphones

(6) Hors tablettes & Smartphones

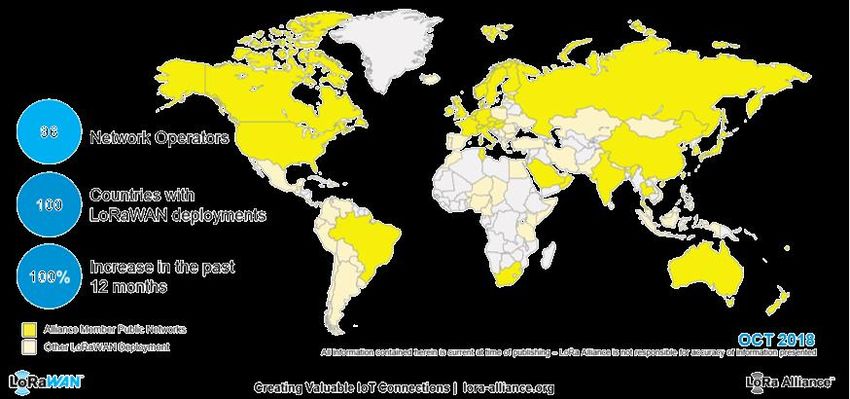

il y a 3 ans Aujourd’hui 10DÉPLOIEMENT DES RÉSEAUX PUBLICS LORA® : OÙ EN SOMMES-NOUS

AUJOURD’HUI?

Déploiements nationaux LoRa® (Source : LoRa Alliance)

105 projets de

déploiement identifiés

69 déploiements déjà

engagés dont 40 avec

Kerlink

11DES FREINS ENCORE IMPORTANTS CHEZ LES OPÉRATEURS PUBLICS

1 Un marché non 2 Un business model 3 Et encore des questions

mature qui se cherche sur la technologie…

• Complexité des projets IoTs (applications, • Coût final de la connectivité basé sur le • Des retards dans la standardisation

sensors, déploiement) avec des délais de modèle classique des opérateurs notamment sur la partie Roaming

mise sur le marché plus longs que prévus (€/device/an) trop cher pour les use cases

espérés. Ex : Street light / trackers …

• Pas de disponibilité des capteurs à l’échelle • Des investissements prioritairement • Plusieurs technologies « marketées »

industrielle – enjeux de qualité non atteints dirigés vers le mobile (ARPU moyen de freinant les prises de décision

l’usager mobile > ARPU IoT)

• Applications de type smart-city freinées par • Pas de verticalisation des offres (coûts de

des acteurs bien implantés (Itron) avec des connectivité)

technologies propriétaires (WiSun – MESH)

12DES OPÉRATEURS PRIVÉS À LA RECHERCHE D’ACCOMPAGNEMENT POUR DES

SOLUTIONS END-TO-END

CHEZ LES OPÉRATEURS PRIVÉS CHEZ LES GRANDS RÉSEAUX PRIVÉS

Les freins au développement de l’IoT en entreprise Une offre technologique encore inaboutie pour un déploiement de masse

Smart cities CAPTEURS :

La complexité de la mise en place, le

UNE OFFRE ENCORE INSUFFISANTE

nombre d’acteurs impliqués 4

Qui est le MoA?

Concevoir une solution

end-to-end avec un prescripteur de 3 Smart

INTÉGRATEURS :

référence ? : A qui m’adresser ? metering

RENTABILISER LE PARC INSTALLÉ

2 Comment évaluer la qualité de Une volonté de faire avec les solutions en cours

la solution ? pour limiter les investissements

Quel ROI ?

Un questionnement persistant relatif à la

1 La définition d’un Use Case : Smart grid technologie

L’IoT pour quoi faire ?

132 ÈME

PARTIE

UN POSITIONNEMENT TECHNOLOGIQUE

TOUJOURS GAGNANT ,

UNE POSITION CONCURRENTIELLE ÉTABLIE

14LES TECHNOLOGIES EN PRÉSENCE

LPWAN (non cellulaire) 3GPP (cellulaire)

CARACTÉRISTIQUES LORAWAN SIGFOX DASH7 WEIGHTLESS INGENIU MIOTY NB-IOT LTE-M 5G

Spécifications ouvertes En test

Long Range En test

Réseau public En test

Réseau privé En test

Interopérable En test

Efficacité radio En test

Densification

Ecosystème développé

Plus Pas de Programme Déploiement Déploiement Pas de Modèle Modèle Modèle

importante concurrence de recherche sur des sur des consensus sur opérateur opérateur opérateur

Commentaires alliance de services solutions solutions la technologie Performances Performances Performances

industrielle propriétaires propriétaires à ce jour moyennes à moyennes améliorées

mauvaises

Source : société 15DES TERRITOIRES DE MARCHÉS CLAIREMENT IDENTIFIÉS

Réseaux publics ET privés Réseaux publics Réseaux privés

CARACTÉRISTIQUES LORAWAN SIGFOX 3GPP

Metering x

Asset tracking - low cost, long life x

Eclairage (ville) x

Parking x

Agriculture x

Industrie / logistique x

Point de vente (distributeur de billets / marchandises) x x

Industrie / machine outil x x

Vidéo surveillance x x

Diffusion multimédia x x

Automotive x x

Santé connectée

16QUEL EST L'INTÉRÊT DE DÉVELOPPER DES RÉSEAUX PRIVÉS ?

Réseaux privés

Coûts d’usage

Sécurité de la data (confidentialité)

Propriété des données (contrôle et hébergement)

Qualité de couverture :

Infrastructure dédiée opérée en propre (QoS) avec optimisation flexible

de la capacité et de la couverture indoor et outdoor, selon besoins des

- Nombre de capteurs +

cas d’usage.

Réseaux publics

Indépendance Stratégique :

Coûts d’usage

Contrôle financier (Capex ou Opex) et opérationnel (réseau opéré en

propre)

Solution basée sur des standards ouverts et un écosystème d’acteurs

Economie d’échelle :

Un seul réseau permettant d’adresser plusieurs cas d’usage ou la

mutualisation de solutions, avec des modèles d’affaires différents

- Nombre de capteurs +

17UNE POSITION CONCURRENTIELLE ÉTABLIE

Opérateurs télécoms historiques et alternatifs Entreprises et collectivités

Une expertise multi-technologique Forte pénétration auprès des opérateurs privés

du secteur du Smart Metering (Maddalena,

Saur, GRDF…)

Un réseau solide dans l’écosystème avec

des partenariats stratégiques avec des Des positions déjà acquises dans le secteur des

opérateurs Tier 1 Smart Grid et du Tracking

Une capacité d’accompagnement

démontrée avec le déploiement du contrat Une expertise métier démontrée permettant

TATA COMMUNICATIONS, plus important d’adresser de nombreux verticaux

contrat LoRa® au monde

LEADER INDUSTRIEL INCONTESTÉ AVEC

35% DU MARCHÉ DES STATIONS LORA® 183 ÈME

PARTIE

UNE NOUVELLE FEUILLE DE ROUTE

19UN ENJEU: ACCOMPAGNER L’ÉVOLUTION DU MARCHÉ

Opérateurs publics Opérateurs publics & alternatifs Entreprises et collectivités

Smart cities Tracking

Smart metering Smart airport

Déploiements nationaux Déploiements verticaux Déploiements écosystèmes

+ + + + + +

Investissement (CAPEX) Investissement (CAPEX) Investissement (CAPEX)

+ + +

Facturation à l’utilisation Facturation à l’utilisation Facturation à l’utilisation

(OPEX) (OPEX) (OPEX)

OU OU

NaaS NaaS 20RAPPEL DE

NOS Accompagner la montée

05 01 Conforter notre

avance technologique

en puissance des services

PRIORITÉS

Renforcer notre

pénétration sur les Accélérer la croissance auprès

marchés à fort potentiel 04 02 des opérateurs privés

d’Asie et d’Amériques

03

Accompagner la conversion

des opérateurs publics

vers les réseaux IOT

5 ENJEUX

2101 Conforter notre avance technologique

CONFORTER NOTRE AVANCE TECHNOLOGIQUE : PRISE DE CONTRÔLE DE LA

SOCIÉTÉ WYRES

Présentation Expert des solutions de géolocalisation indoor pour les industries

et les opérateurs multi-sites (logistique, hôpitaux, agriculture)

Activité Solutions complètes de balises, tags et kits d’évaluation

Expertises multi-technologies radio : LoRa, BLE, Ultrasons

Références : RER A, La Poste, Aéroport de Lyon

Chiffres clés

Création en 2015 à Grenoble

Chiffre d’affaires 2017 : 166 K€ ; Ebitda 2017 : -393K€

Modalités de Prise de participation de 51% du capital au travers d’une augmentation de

l’opération capital d’un million d’euros

Des promesses croisées ont été consenties réciproquement entre Kerlink

(promesse d’acquisition) et les autres associés (promesse de cession) aux

termes desquelles l’intégralité du capital de Wyres sera détenue par Kerlink

d’ici à la fin du 1er trimestre 2022 2201 Conforter notre avance technologique

POUR KERLINK, UN AVANTAGE CONCURRENTIEL DÉCISIF DANS LA

GÉOLOCALISATION

5. Différenciation sur les performances et sur la compétitivité

Infrastructure low cost

3. Barrière technologique

4. Indépendance PI 100% intégrée

Multi-technologies radio

1. Verticalisation

Positionnement « Entreprise » indoor + outdoor

2. Extension des potentiels de marchés

Airports, Asset Tracking, Cities & Towns, Industrie & Manufacturing

Plus loin, plus vite avec WYRES

23

dans la géolocalisationNOS MARCHÉS PRIORITAIRES

02 Accélérer la

croissance

auprès des

opérateurs privés Concentrer notre conquête commerciale sur 5 verticaux prioritaires

• Valorisation du plus large spectre de notre portefeuille de solutions

• Vente directe aux clients finaux, portage de solutions de partenaires

Explorer de manière opportuniste d’autres marchés verticaux prometteurs

Smart Smart

I Metering

& Smart

Energy

Logistics

& Assets

Tracking

Smart

Airports

Smart

Cities

Smart

Towns

II Smart

Agriculture

Smart

Mining

Smart

Building

Smart

Industry

Manufacturing

2402 Accélérer la croissance auprès des opérateurs privés

DÉVELOPPEMENT DES PARTENARIATS : L’EXEMPLE DE LA SMART CITY

Fédérer un écosystème de

partenaires complémentaires à nos …

offres INFRASTRUCTURES DÉCHETS

• Offres de bout en bout plus lisibles

en termes d’applications métier

• Meilleure appréciation du retour

sur investissement global des

opérateurs privés

…

…

• Mutualisation de réseaux multi

PARKING

usages

• Amélioration de l’expérience

EFFICACITÉ

client

ÉNERGÉTIQUE

• Pilotage des réseaux pour le …

compte des clients

2502 Accélérer la croissance auprès des opérateurs privés

FOCUS SUR LE USE CASE ACCOR : SOLUTION DE MONITORING DE

L’EXPLOITATION DANS LES HÔTELS DU GROUPE ACCORINVEST

Comprendre & agir pour réduire

l’empreinte carbone des hôtels et

optimiser leur exploitation

• Le poste eau & énergie > plus de la

moitié des 17 kg moyen de CO2 produit

Secteur d’activité : Immobilier Hôtelier chaque jour par chambre disponible

Retour sur investissement positif

Secteur d’activité : Editeur de logiciels

• Taux de Retour sur Investissement > à 40%

• Identification d’avaries comme les fuites

d’eau (+30 k€/an/hôtel) ou le traitement de

l’air…

2605 ACCOMPAGNER LA MONTÉE EN PUISSANCE DES SERVICES

Monétisation de

nouveaux

services

Poursuivre la promotion active des offres Reference Design et Device Management

Pilotage des

opérations • Développement du nombre de références chez les fabricants d’objets

Design des

objets connectés

• Focalisation sur les verticaux prioritaires

• Démultiplication du potentiel de revenus d’abonnements pour les opérateurs

Assurer la promotion systématique de l’offre complète station + services

Déploiement

réseau IoT • Valorisation de la puissance des plateformes de services couplées à nos stations

• Renforcement de la différenciation en enrichissant les fonctionnalités de pilotage

Monétiser de nouveaux services et accroître l’up-selling

• Géolocalisation étendue

• Centres de surveillance des plateformes de services sur chaque filiale

• Planification réseaux

• Valorisation de notre expertise IoT à travers une offre de « Professional services »

274 ÈME

PARTIE

DES OBJECTIFS ADAPTÉS À LA

NOUVELLE DONNE DU MARCHÉ

28EN 2019 Nos priorités de gestion

Retour à la croissance sur • Stabilisation des charges

l’ensemble de l’année R&D

• Pause dans les nouvelles

intégrant une base de comparaison implantations internationales

toujours exigeante sur le 1er semestre

• Attention accrue sur

l’évolution de la trésorerie

EN 2020 Situation financière maîtrisée

Croissance à deux chiffres • Trésorerie > à 11,5 M€ à fin

décembre 2018

Profitabilité opérationnelle

• Capacité d’endettement

Génération de cash-flow importante (dette financière

d’exploitation positive avec factor ~ 4,2 M€)

295 ÈME

PARTIE

ANNEXES

30CALENDRIER FINANCIER 2019

16 AVRIL 2019 RÉSULTATS ANNUELS 2018

APRÈS BOURSE CHIFFRE D’AFFAIRES T1 2019

23 JUILLET 2019

APRÈS BOURSE CHIFFRE D’AFFAIRES S1 2019

26 SEPTEMBRE 2019 RESULTATS S1 2019

APRÈS BOURSE

22 OCTOBRE 2019 CHIFFRE D’AFFAIRES T3 2019

APRÈS BOURSE

31COMPOSITION DE L’ACTIONNARIAT

Actionnariat au 31 décembre 2018

CM-CIC Innovation

7,19%

Dirigeants

Flottant 13,77%

76,25%

Managers & salariés

2,79%

32Q&A SOLUTIONS RÉSEAUX POUR L’INTERNET DES OBJETS

Vous pouvez aussi lire