STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE - Mercredi 19 août 2020 08.07.2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mercredi 19 août 2020 STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Une nouvelle baisse du dollar malgré la vigueur du secteur immobilier américain et les progrès réalisés

dans le cadre de la phase 4 du plan de relance Aperçu du marché

USD : DXY se trouve sous une pression renouvelée en se négociant au jour le jour à un plus bas

de 18 mois à 92,13, ce qui permet à l'EURUSD de s'échanger au-delà de 1,1950, à la GBPUSD

d'atteindre 1,3250, à l'USDJPY de descendre en dessous de 105,50, à l'AUDUSD à 0,7250 et à Principales citations Carte de chaleur

l'or de dépasser à nouveau les 2 000 dollars. Ces mouvements surviennent alors même que le

sentiment de risque reste assez plat pendant la nuit, les actions américaines étant mitigées

tandis que les actions en Europe et en Asie s'échangent un peu plus haut. Ailleurs, le brut recule

alors que la plupart des métaux de base progressent : La faiblesse s'étend alors que l'attention

des investisseurs se tourne de plus en plus vers le risque électoral américain, qui commence à

devenir le thème sous-jacent guidant l'orientation des négociations de relance de la phase 4, qui

sont au point mort, et les tensions entre les États-Unis et la Chine. Cela dit, il semble que des

progrès aient été réalisés du jour au lendemain en ce qui concerne le blocage des discussions sur

la phase 4 du plan de relance budgétaire, les républicains du Sénat ayant apparemment Performance relative en % sur 1 jour

l'intention de présenter un projet de loi de relance réduit, tandis que la présidente démocrate de

[USD]

la Chambre des représentants, Pelosi, affirme que son parti pourrait accepter de réduire de

moitié son programme de relance actuel de 3,5 milliards de dollars et présenter un autre paquet

en janvier. Cependant, il semble que ces deux propositions ne soient pas très visibles. Les

investisseurs se concentrent également sur le ticket Biden-Harris à la Convention nationale

démocrate (DNC) cette semaine, qui présentera leurs principales priorités et politiques (impôts

sur les sociétés et les particuliers, rhétorique sur la Chine, etc). ; USD : Les mises en chantier

aux États-Unis ont connu un rebondissement complet, augmentant plus que prévu pour atteindre

1496K (annualisé) en juillet, soit environ 20% au-dessus des niveaux qui ont prévalu pendant la

majeure partie de 2019. Les permis sont également plus importants que prévu à 1495K. Les Résumé des indicateurs techniques de

analystes de BlueSuisse.com estiment que cela implique que les investissements dans le change

logement devraient contribuer fortement à la croissance du PIB réel de 3 000 dollars américains,

pour atteindre 25 à 30 % en termes annualisés : Les négociations reprennent:- GBP : Les

négociations de Brexit reprennent, l'UE et le Royaume-Uni adoptant un ton plus optimiste. Les

négociations devraient se terminer le 2 octobre, mais le gouvernement britannique estime qu'un

accord peut encore être conclu en septembre, selon le porte-parole du Premier ministre.

Bloomberg rapporte que le négociateur britannique David Frost, discutera avec son homologue

européen Michel Barnier d'une voie à suivre pour parvenir à un accord. Ensuite, 50

fonctionnaires des deux parties se pencheront sur les détails techniques avant que les deux chefs

ne se réunissent à nouveau vendredi. L'accord probable implique une plus grande capacité pour

le Royaume-Uni de s'écarter des normes européennes en échange d'un plus grand pouvoir

unilatéral de la part de l'UE pour réimposer des barrières. Les analystes de BlueSuisse.com

s'attendent à ce qu'un accord rudimentaire soit conclu fin septembre. Semaine à venir - FOMC &

; procès-verbal de la RBA, indices de confiance des consommateurs de la zone euro et du

Royaume-Uni, confiance des consommateurs de la zone euro, ventes au détail au Royaume-Uni,

IPC & du Canada ; exportations de Singapour:- USD : Procès-verbal du FOMC - Le procès-verbal

de la réunion du FOMC de juillet, qui se tiendra mercredi, sera probablement examiné de près

pour détecter les signaux concernant les plans visant à renforcer les `orientations futures` et à

conclure leur examen du cadre de politique monétaire lors de la conférence virtuelle de Jackson

Hole de cette année, qui se tiendra les 27 et 28 août. Lors de la réunion de septembre de la Fed,

les analystes de BlueSuisse.com s'attendent à ce que le FOMC s'engage à tolérer des

dépassements significatifs de l'inflation en n'augmentant pas les taux jusqu'à ce que l'inflation

soit durablement égale ou supérieure à l'objectif de 2 %.- ; EUR : Euro Manufacturing PMI, Aug

Flash Forecast : 54,4, Prior : 51,8 ; PMI des services, prévisions flash d'août : 56,8, avant : 54,7 ;

PMI composite, prévisions flash d'août : 57,2, Prévision : 54,9 - Les indices de confiance des

consommateurs de la zone euro devraient continuer à progresser en août, la réduction des

niveaux de stocks et la reprise de la demande internationale après des niveaux encore modestes

poussant la production manufacturière à la hausse. Mais le gain le plus important devrait se

produire dans le secteur des services, avec une marge de rattrapage plus importante que dans

l'industrie manufacturière.- ; EUR : Euro area Consumer Confidence, Aug Flash Forecast : -16,

Prior : -15 -Alexander APOSTOLOV, PhD, MBA

La résurgence des taux d'infections Covidiennes et les perspectives probablement plus modérées Chef de la stratégie d'investissement

sur le marché du travail pourraient conduire à une 2ème baisse consécutive du sentiment des www.bluesuisse.com/en/analysis

consommateurs en août. Dans l'ensemble, la confiance des consommateurs n'a pas été aussi analytics@bluesuisse.com

affectée que le sentiment des entreprises pendant les périodes de blocage, mais elle pourrait

être plus lente à se rétablir.- ; GBP : UK Manufacturing PMI, Aug Flash Forecast : 53,6, Prior (Jul

Final) : 53,3 ; Services PMI, Prévisions Flash d'août : 55.6, Prior (Jul Final) : 56.5 - L'indice PMI Aperçu du marché

manufacturier du Royaume-Uni s'est amélioré de manière significative en juillet, avec une hausse

de l'indice de production partiellement compensée par un indice de l'emploi relativement faible.

Ce mois-ci, les analystes de BlueSuisse.com s'attendent à ce que ce dernier se soit quelque peu

amélioré - même s'il reste encore en territoire négatif. L'indice PMI des services est également

Principales citations Carte de chaleur

susceptible d'être resté fort en août.- ; GBP : UK Retail Sales, July Forecast : 1,8% MM, -0,2% YY,

Avant : 13,9% MM, -1,6% YY ; Ex Carburant automobile, Prévisions de juillet : 1,3% MM, 2,6%

YY, Prior : 13,5% MM, 1,7% YY - Les ventes au détail au Royaume-Uni ne représentent qu'un

tiers des dépenses privées totales. Avec des données plus récentes suggérant que les dépenses

de services aux consommateurs sont restées environ 40 % en dessous des niveaux normaux en

juillet, les analystes de BlueSuisse.com pensent que les ventes au détail ont probablement

bénéficié d'une rotation continue vers les biens de consommation durables.- ; GBP : Inflation de

l'IPC au Royaume-Uni, prévisions de juillet : 0,7% YY, Prior : 0,6% YY ; CPI de base, prévisions de

juillet : 1,3% YY, Prior : 1,4% YY - Les données sur l'inflation au Royaume-Uni sont très Performance relative en % sur 1 jour

incertaines ce mois-ci, bien que les tendances puissent entraîner une certaine modération de [USD]

l'inflation de l'IPC de base. Toutefois, cela sera plus que compensé par une augmentation de

l'inflation énergétique associée aux augmentations du prix du pétrole au cours de 02.- ;

Commodity Bloc : RBA minutes ; Canada CPI NSA MoM (Jul) - : 0,4%, médiane : 0,4%, avant :

0,8% ; CPI YoY - : 0,6%, médiane : 0,5%, antérieur : 0,7% - Les analystes de BlueSuisse.com

prévoient une autre hausse solide de 0,4% en juillet, bien qu'elle soit accompagnée d'une plus

grande volatilité de l'IPC global au cours de l'année prochaine. En ce qui concerne l'IPC de base,

cependant, les analystes de BlueSuisse.com s'attendent à une pression globale à la baisse au

cours des prochains mois, les mesures de base restant en moyenne en dessous de l'objectif de 2

%. Résumé des indicateurs techniques de

changeTableau du jour Prévision du prix de l'argent : A portée de main pour l'instant, Bull Flag ? --- Les prix de l'argent sont en hausse après une performance choquante la semaine dernière, où la pire performance en près d'une décennie a été affichée au milieu d'une hausse des rendements du Trésor américain. Il est intéressant de noter que le rendement du Trésor américain à deux ans a gagné +9,2 points de base lorsque les prix de l'argent ont chuté de 6,6 % la semaine dernière, alors qu'il avait gagné +15 points de base au début du mois de juin, entraînant une baisse de 2,4 % des prix de l'argent. Comme pour les prix de l'or, le fait que les prix de l'argent aient reculé plus fortement cette semaine dans un contexte de hausse plus modérée des rendements du Trésor américain par rapport à juin laisse penser que le marché de l'argent à long terme était surchargé. Nous sommes fidèles à l'argument fondamental de la hausse des prix de l'argent depuis plusieurs mois maintenant, et les conditions qui sous-tendent cet argument n'ont pas changé. Il a été et reste vrai que le scénario de base d'expansion budgétaire et de politiques monétaires expansionnistes créera un environnement propice à la baisse des rendements réels, ce qui a historiquement été bénéfique aux métaux précieux comme le prix de l'argent. Ces facteurs devraient continuer à renforcer l'argument du rendement réel négatif qui a alimenté les rallyes de l'or et de l'argent ces derniers mois. Si l'or et l'argent sont des métaux précieux qui bénéficient généralement d'un attrait en tant que valeurs refuges en période d'incertitude sur les marchés financiers, l'ampleur et la portée des retombées économiques de la pandémie de coronavirus ont fait que les investisseurs se sont concentrés sur la nature négative des utilisations économiques de l'argent lors d'un effondrement historique plutôt que sur la nature positive de l'attrait de l'argent en tant que valeur refuge en période de crise. Alors que d'autres classes d'actifs n'aiment pas la volatilité accrue (signalant une plus grande incertitude quant aux flux de trésorerie, aux dividendes, aux paiements de coupons, etc.), les métaux précieux ont tendance à profiter des périodes de plus grande volatilité, car l'incertitude augmente l'attrait de l'argent comme valeur refuge. La volatilité de l'argent (telle que mesurée par le FNB VXSLV, qui suit la volatilité implicite de l'argent sur un mois telle que dérivée de la chaîne d'options SLV) se négociait à 64,64, en dehors des récents sommets mais sans baisse correspondante des prix de l'argent (un bon présage). La corrélation sur 5 jours entre VXSLV et les prix de l'argent est de -0,30 et la corrélation sur 20 jours est de 0,74. Il y a une semaine, le 11 août, la corrélation sur 5 jours était de 0,35 et la corrélation sur 20 jours de 0,92. Il est important de considérer le recul de la volatilité de l'argent sans la baisse correspondante des prix de l'argent. Comme nous l'avons expliqué précédemment, dans le contexte actuel, la baisse de la volatilité de l'argent n'est pas nécessairement une évolution négative pour les prix de l'argent, alors que la hausse de la volatilité de l'argent s'est presque toujours révélée haussière ; dans le même ordre d'idées, la volatilité de l'argent qui suit simplement une tendance latérale est plus positive que négative pour les prix de l'argent. Les prix de l'argent ont connu un degré élevé de volatilité au cours de la première moitié du mois d'août, mais les fortes fluctuations établissant des sommets plus élevés ainsi que le maintien du 21-EMA quotidien suggèrent que la dynamique technique reste haussière. Après avoir atteint le retracement de 38,2 % de la fourchette haute de 2011 à la fourchette basse de 2020 à 26,2233, il semble maintenant que les prix de l'argent ont creusé un écart latéral entre 23,4452 et 29,8588. À cette fin, le fait que les prix de l'argent se soient ralliés à la consolidation dans le cadre d'un effort de baisse à long terme suggère qu'un drapeau haussier s'est formé ; une rupture en haut de la fourchette au-dessus de 29,8588 est favorisée

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

Aperçu des marchés de capitaux www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

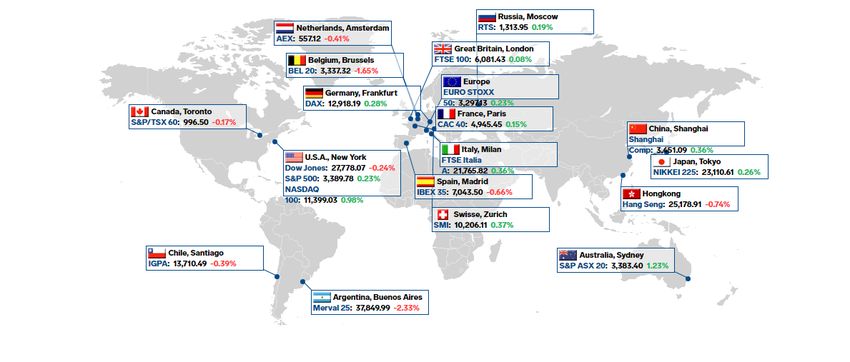

Nouveaux sommets pour le S&P 500 et le Nasdaq

Aperçu du marché

--- Le S&P 500 a augmenté de 0,2 % mardi, établissant de nouveaux records de clôture et

intrajournaliers pour la première fois depuis février dans le processus. Le Nasdaq Composite a

également atteint de nouveaux sommets avec un gain de 0,7%, mais l'indice Dow Jones des

valeurs industrielles (-0,2%) et Russell 2000 (-1,0%) ont terminé en territoire négatif. Les Carte des performances des échanges

nouveaux sommets ont été atteints peu après l'ouverture de la bourse, suite aux rapports sur les mondiaux de chaleur

bénéfices de Walmart (WMT 134,71, -0,89, -0,7%) et de Home Depot (HD 285,00, -3,24, -1,1%), à

des données sur les mises en chantier et les permis de construire meilleures que prévu pour le

mois de juillet, et à la poursuite de l'élan à la hausse des actions de méga-capitalisations comme

Amazon (AMZN 3312,49, +130,08, +4,1%). En mode "sell-the-news", le S&P 500, y compris

WMT et HD, est rapidement tombé en territoire négatif. Un rebond intrajournalier a toutefois

permis au S&P 500 de franchir un nouveau sommet dans l'après-midi, les investisseurs se

tournant vers les méga-capitalisations dans les secteurs de la consommation discrétionnaire

(+1,5 %), des services de communication (+1,1 %) et des technologies de l'information (+0,4 %).

À l'inverse, les investisseurs ont généralement évité les petites capitalisations et les actions de Performance relative sur 1 jour

valeur dans les secteurs de l'énergie (-1,7 %), de la finance (-0,7 %), des services publics (-0,5 %)

et des produits industriels (-0,5 %). Il est intéressant de noter que le Dow (-0,2 %) représentait

mieux l'action d'aujourd'hui, car les émissions en baisse ont été plus nombreuses que les

émissions en progression à la Bourse de New York et au Nasdaq. Par ailleurs, Politico a indiqué

que les républicains du Sénat souhaitent introduire un plan de relance plus modeste qui fournira

300 dollars par semaine pour améliorer le chômage, de l'argent pour l'USPS et plus d'argent

pour les petites entreprises. Un soutien fiscal supplémentaire donnerait aux investisseurs une

certaine confiance dans le maintien des bonnes performances des grands distributeurs. Par

ailleurs, Oracle (ORCL 55,18, +1,19, +2,2%) aurait rejoint la liste des entreprises qui tentent

d'acquérir TikTok US. Kohl`s (KSS 20.01, -3.44, -14.7%) a déclaré avoir connu une saison de

vente plus douce pour la rentrée des classes. Teva Pharma (TEVA 10,48, -1,11, -9,6 %) serait

poursuivie par le gouvernement américain pour de prétendues ristournes violant la loi sur les

fausses créances. Les bons du Trésor ont terminé la session en légère hausse. Le rendement à 2

ans a baissé d'un point de base à 0,14 %, et le rendement à 10 ans a baissé d'un point de base à

0,67 %. L'indice du dollar américain a encore baissé de 0,6 % à 92,30, ce qui a profité aux

contrats à terme sur l'or (2013,2 $/ozt, +14,50, +0,7 %). Les contrats à terme sur le brut WTI ont

baissé de 0,2%, ou 0,09$, à 42,80$/bbl.--- Examen des données économiques : Examen des Résumé des indicateurs techniques

données économiques de mardi : - Le total des mises en chantier a bondi de 22,6% m/m en juillet

à un taux annuel désaisonnalisé de 1,496 millions d'unités (consensus BlueSuisse.com 1,230

millions), contre 1,220 millions (de 1,186 millions) révisé à la hausse en juin. Les permis de

construire ont augmenté de 18,8% m/m pour atteindre 1,495 million (consensus BlueSuisse.com

1,332 million), contre 1,258 million non révisé en juin - les mises en chantier et les permis de

construire de logements collectifs ont été la cause de ces bonnes surprises, mais ce qu'il faut

retenir, c'est que les mises en chantier (+8,2% m/m) et les permis de construire de logements

individuels (+17,0% m/m) ont également été vigoureux, ce qui reflète la forte demande de

logements.--- Pour l'avenir, les investisseurs recevront mercredi le compte-rendu de la réunion

du FOMC des 28 et 29 juillet et l'indice hebdomadaire des demandes de prêts hypothécaires

MBA.--- Walmart (WMT) et Home Depot (HD) ont fourni des rapports sur leurs bénéfices, mais

les actions ont clôturé en baisse. Les données sur les mises en chantier et les permis de

construire pour juillet ont été meilleures que prévu : Consommation discrétionnaire, technologies

de l'information, services de communication, biens de consommation de base - Faible : Énergie,

finances, industrie, services publicsVous pouvez aussi lire