Stratégie & Investissement - Lettre du 28 janvier 2019 - La Banque Postale Asset Management

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Stratégie & Investissement

Lettre du 28 janvier 2019

La réponse au populisme : être attentif à

l’économique derrière le politique

Les sciences politiques insistent sur la nécessité de distinguer dans les

causes de la montée du populisme entre « désenchantement

démocratique » et montée des inégalités ; le tout dans un cadre national

et en prenant ces distances par rapport à une ouverture toujours plus

grande aux échanges avec le reste du monde. Cependant, le populisme

conteste plus les « règles » de l’économie de marché et d’une politique

La Banque Postale AM

34, rue de la Fédération économique raisonnable que celles de la démocratie.

75737 Paris Cedex 15

Les sciences économiques ont alerté depuis longtemps déjà du risque que

Hervé Goulletquer l’ouverture aux échanges internationaux pouvait éventuellment faire

herve.goulletquer@labanquepostale-am.fr

courir aux salariés non qualifiés des pays développés.

Tel. (+33) 1 57 24 22 07

Le retour sur l’histoire nous montre que le Royaume-Uni a été confronté

Stéphane Déo

stephane.deo@labanquepostale-am.fr

en 1846, au moment de l’abolition des Corn Laws, à une expérience qui,

Tel. (+33) 1 57 24 22 76 en termes économiques et politiques, ressemble en partie à la situation

vécue aujourd’hui.

Quelles leçons tirer ? Du côté politique, si la mutation de l’environnement

« institutionnel » est favorable à l’apparition d’idées nouvelles, elle l’est

sans doute moins à leur canalisation et à leur transformation en

propositions d’actions (dont de politique économique). Du côté

économique, les décideurs vont se retrouver face à l’alternative suivante :

forcer à un partage de la valeur ajoutée plus en faveur des salariés qui ont

été les moins favorisés au cours de la « longue » période récente ou se

résigner à une ambiance politique progressivement de moins en moins en

faveur d’une organisation ouverte sur le reste du monde.

34, rue de la Fédération 75737 Paris cedex 15. Tél : 01 57 24 21 00 - Fax : 01 57 24 22 84

SA à Directoire et Conseil de surveillance au capital de 5 368 107,80 euros – 344 812 615 RCS Paris – Code APE 6630Z – N° TVA Intracommunautaire : FR 78 344 812 615 1

La réponse au populisme : être attentif à l’économique derrière le

politique

Il n’est pas très facile de se positionner par rapport à ce qu’on pressent comme participant

d’une même réalité, mais prenant des formes très différentes d’un pays à l’autre : de

l’élection de Donald Trump à la Maison Blanche dans le cas américain à la décision des

Britanniques de quitter l’Union Européenne et du curieux attelage Ligue -5 Etoiles à la tête

du Cabinet italien aux « gilets jaunes » français. Les commentaires font la part belle aux

dimensions politiques du populisme. Il n’empêche que la perspective économique est peut-

être encore plus importante ; même si elle est en relation étroite avec la dynamique

politique.

Une analyse en termes de sciences politiques

Revenons à la théorie des Trois Ages de la Modernité, proposée par Pierre Rosanvallon 1. Le

premier âge fût celui de l’idéal universel d’autonomie, formulé dans le libéralisme des

Lumières. Le marché étant considéré comme un moyen de cette quête d’autonomie des

individus. Le deuxième âge s’inscrit au cours de la seconde partie du XIXème siècle dans le

sillage du progrès technique, de l’essor du capitalisme et du rôle de plus en plus important

joué par l’économie de marché. Dans ce nouveau contexte, l’aspiration à davantage

d’émancipation change de degré. L’individu n’est plus le sujet pertinent. La classe sociale le

remplace. L’ambition est de réduire les inégalités au travers de la taxation progressive des

revenus, de la mise en place de mécanismes d’assurance sociale et par l’apparition de

systèmes de régulation de la condition salariale.

Le troisième âge, en train de se dessiner, est sans doute une réponse aux évolutions

économiques et sociétales en cours tout au long des dernières décennies : ralentissement

de la croissance, qui fragilise l’Etat-providence, et montée de l’individualisme. On a pu

croire un temps qu’elle prenait la forme d’un retour au libéralisme un peu utopique du

XVIIIème siècle ; avec une double prééminence en mouvement, le marché et l’économie-

monde, dans laquelle chacun aurait sa place. Tout individu, qui arrive à s’inscrire sur cette

trajectoire, y trouve un moyen d’affirmer sa singularité et d’« inventer sa vie ». Il profite

des opportunités offertes par une économie ouverte et en transformation, tout en

attachant que peu d’importances au risque de remise en cause des solidarités collectives.

Mais pour tous ceux qui restent en marge, ou tout au moins qui ressentent les choses ainsi,

la recherche d’une alternative s’impose. C’est sans doute à ce niveau que le populisme

apparaît. Il est une réponse au « désenchantement » démocratique et à la montée, au

1

On pourra se référer à Notre Histoire Intellectuelle et Politique (P366 et suivantes), Paris 2018 ; la présentation proposée ici

peut s’éloigner sur certains aspects de celle de l’auteur. L’inspiration est cependant claire.

Stratégie & Investissement - Lettre du 28 janvier 2019 2

moins perçue comme telle, des inégalités. D’où politiquement l’ambition de « régénération

d’une démocratie jugée atrophiée, confisquée et dévoyée » et économiquement la

revendication de davantage de solidarité et d’égalité. Le tout paraissant bien mettre en

avant un projet privilégiant le cadre national et prenant une distance par rapport à une

ouverture toujours plus grande aux échanges avec le reste du monde.

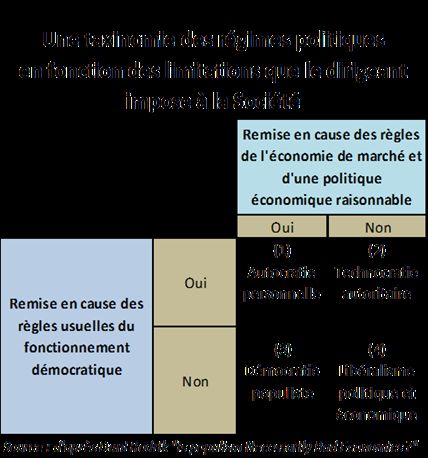

Les tableaux ci-dessous (tableaux 1et 2) illustrent ce que pourrait être le positionnement

du populisme relativement aux systèmes politiques les plus courants 2. Deux conclusions se

dessinent. D’abord, le populisme conteste plus les « règles » de l’économie de marché et

d’une politique économique raisonnable que celles de la démocratie (l’ambition est ici de la

régénérer) ; ensuite, l’opposition classique entre politiques économiques de gauche et de

droite s’efface, au moins en partie, derrière le débat entre ouverture sur le monde versus

priorité à la communauté nationale. Le populisme, né à droite de l’échiquier politique,

n’est-il pas aujourd’hui aussi présent à gauche ?

Tab 1 : Tab 2 :

Une analyse en termes de sciences économiques

On a communément retenu que l’analyse économique avait apporté sa contribution au

modèle d’une économie ouverte. David Ricardo n’a-t-il pas mis en avant dès le début du

XIXème siècle qu’un pays donné bénéficiait des échanges avec ses voisins, même s’il faisait

tout mieux que ceux-ci ? Son « avantage comparatif » sera plus marqué pour certains biens

que pour d’autres. C’est dans ceux-là qu’il doit se spécialiser et laisser les autres à ses

voisins. Heckscher et Ohlin, dans les années 1920 – 1930, reprennent et complètent ce

modèle du commerce international par la prise en compte de la dotation en facteurs de

2

La référence ici n’est plus à Rosanvallon, mais davantage à Dani Rodrik ; tout en, une fois encore, s’autorisant à prendre un

certaine distance par rapport aux vues de l’auteur. On pourra lire : Is Populism Necessary Bad Economics ; AEA Papers and

Proceedings, 2018

Stratégie & Investissement - Lettre du 28 janvier 2019 3production des différents pays. Ceux-ci diffèrent dans l’allocation de travail (démographie, éducation et formation), de ressources naturelles (dont la terre) et de capital. Dans le cadre d’un environnement à deux facteurs de production, le capital et le travail, chaque pays produit et exporte le bien pour lequel son facteur de production est relativement le plus abondant. En effet, plus le facteur de production est abondant, plus son prix relatif doit être bas. Le produit qui nécessite ce facteur de production est donc relativement moins coûteux. Autrement dit, un pays se spécialise dans les biens « à forte intensité de capital » s’il a plus de capital, ou dans les biens « à forte intensité de main-d’œuvre » s’il a plus de travail. Mais quelles sont alors les conséquences pour les travailleurs ? A priori, dans un pays dont la spécialisation se porte sur le facteur de production « capital », le besoin de recourir au facteur de production « travail » se réduit relativement. Le « libre commerce » devrait alors réduire la part du revenu intérieur leur revenant. Selon l’essentiel des spécialistes des théories du commerce international, le raisonnement devait être poussé plus avant. D’abord, avec l’augmentation des échanges et donc une croissance économique plus rapide, les revenus salariaux augmenteraient. Ensuite, la mise en concurrence des travailleurs du pays considéré peut certes exercer des pressions dans le sens d’une moindre progression des salaires. Il n’en demeure pas moins que la baisse de l’inflation, dans le sillage d’un recul des prix des produits manufacturés importés, vient compenser ce premier effet. Enfin, les travailleurs s’adapteront aux évolutions de leur environnement. Ils feront des efforts de formation pour que leur qualification réponde aux évolutions des besoins de l’économie. Pourtant, ce qu’on observe à l’heure actuelle dans nombre de pays occidentaux s’inscrit en contrepoint avec le message rassurant envoyé par ces analyses. On aurait peut-être pu mettre davantage en avant le théorème de Stolper et Samuelson 3. Le message envoyé par l’étude est que le libre-échange avec les pays à bas salaires peut nuire aux travailleurs des pays où les salaires sont élevés. Si cette conclusion fait encore l’objet de débats et est souvent remise en cause, on peut par un raisonnement simple démontrer que la mondialisation a profité aux salariés qualifiés (le facteur de production abondant dans les pays développés à côté du facteur de production capital) et nui aux salariés non qualifiés (le facteur de production rare). Mais, attention, il oblige d’élargir le cadre analytique en partageant le facteur de production travail en deux – le qualifié et le non qualifié - . 3 Wolfgang Stolper & Paul A Samuelson: Protection and Real Wages (1941). On pourra lire l’article à ce sujet paru dans The Economist en 2016 : tarifs and wages, an inconvenient iota of truth Stratégie & Investissement - Lettre du 28 janvier 2019 4

L’histoire comme élément unificateur des approches proposées par les

sciences politiques et économiques

La science politique et l’économie apportent leurs éclairages respectifs à la montée du

populisme en cours à l’heure actuelle dans un certain nombre de pays occidentaux. Il est

sans doute important de mettre en avant un évènement historique au cours duquel, comme

aujourd’hui, changements économiques et politiques sont intervenus de conserve. Il s’agit

de l’abolition des Corn Laws au Royaume-Uni en 1846. L’abrogation des lois

protectionnistes sur les importations de blés, après de très longues années de discussions

entre partisans et adversaires, a eu des conséquences sur chacun de ces terrains.

Commençons par les implications économiques. La mesure fait des perdants et des

gagnants. Les prix alimentaires baissent relativement aux manufacturiers. La rente tirée de

la terre agricole se réduit, alors que la valeur du capital industriel augmente. La

« bourgeoisie » industrielle voit sa situation s’améliorer relativement à celle des

propriétaires fonciers. Quid des travailleurs ? L’analyse est en deux temps. D’abord, la

baisse des prix agricoles favorise leur pouvoir d’achat. Ensuite, la dynamique du marché du

travail prend le dessus, avec de la main d’œuvre en excès dans l’agriculture qui « tente sa

chance » dans l’industrie. In fine, les ajustements enclenchés ne peuvent pas être en faveur

d’une hausse des salaires. Le facteur de production capital « emporte la mise »

relativement à ceux foncier et travail, et ceci en dépit de l’accroissement du revenu

national. Les graphiques 1 et 2 illustrent ces changements.

Graph 1 :

Stratégie & Investissement - Lettre du 28 janvier 2019 5Graph 2 :

Passons aux implications politiques. Au moment de l’abolition des Corn Laws, le système

politique britannique était en train d’évoluer vers le bipartisme : les Conservateurs versus

les Libéraux. La réforme des droits de douane ébranle l’unité de chaque camp, surtout côté

conservateur. Même si formellement l’unité des partis est préservée, des factions

apparaissent ; principalement au sein du Parti conservateur. Des alliances éphémères

voient le jour et les gouvernements sont souvent « effectivement » minoritaires et de

courte durée. Ce n’est pas pour autant que des élections nouvelles sont appelées.

Les leçons à retenir

Du côté politique, l’offre se recompose. Deux options apparaissent. Soit l’offre

traditionnelle est remise en cause et une nouvelle apparait. N’est-ce pas le cas en Italie ou

en France ? Soit des courants se mettent en place à l’intérieur des partis traditionnels ; ce

qui contribue à un affaiblissement de l’intérieur des partis « établis ». N’est-ce pas ce qu’on

observe au sein de systèmes très largement bipartites, comme aux Etats-Unis ou au

Royaume-Uni ? C’est dans ce cadre que la revendication d’une « démocratie régénérée »

apparaît. Cette mutation de l’environnement « institutionnel » est favorable à l’apparition

d’idées nouvelles. Elle l’est sans doute moins à leur canalisation et à leur transformation en

propositions d’actions (dont de politique économique).

Du côté économique et dans le cadre présenté ici, l’alternative pour les décideurs est sans

doute entre forcer à un partage de la valeur ajoutée plus en faveur des salariés qui ont été

les moins favorisés au cours de la « longue » période récente ou se résigner à une ambiance

politique progressivement de moins en moins en faveur d’une organisation ouverte sur le

reste du monde. Le tout en sachant que dans l’essentiel de l’Occident l’Etat a de moins en

moins la capacité à servir de tampon ; c’est-à-dire à gonfler son déficit et sa dette pour

éviter de mettre dans un face à face direct les entreprises et les salariés. L’état des

Stratégie & Investissement - Lettre du 28 janvier 2019 6comptes publics l’empêche. Faisons cependant attention de ne pas « penser » que dans un

cadre par trop domestique. N’oublions pas que l’environnement géopolitique 4, devenant de

plus en plus multipolaire et non-coopératif, est déjà moins en faveur d’un tempo élevé du

commerce mondial. Cela incite-t-il les entreprises plus à s’accrocher à la défense des

positions acquises un peu partout à l’international ou plus à revenir vers son (ses)

marché(s) traditionnels ? Il est évidement difficile de répondre, tant les cas d’espèce

peuvent être nombreux.

Hervé Goulletquer

4

Cf. notre étude Le marché et son environnement méta-économique : the times they are a changin’ Stratégie et

Investissement du 26 novembre 2018

Stratégie & Investissement - Lettre du 28 janvier 2019 7Marchés des taux 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

Eonia -0,37 0,00 0,00 -0,01

Euribor 3 Mois -0,31 +0,00 +0,00 +0,00

Libor USD 3 Mois +2,77 -0,01 -0,04 -0,04

Schatz 2 ans (Titres d'Etat Allemagne) -0,58 +0,01 +0,02 +0,03

Bund 10 ans (Titres d'Etat Allemagne) +0,18 -0,06 -0,07 -0,06

Swap Inflation 5 ans dans 5 ans Zone Euro +1,53 -0,00 -0,05 -0,08

T-Notes 2 ans (Titres d'Etat Etats-Unis) +2,56 +0,00 +0,00 +0,08

T-Notes 10 ans (Titres d'Etat Etats-Unis) +2,72 -0,03 -0,02 +0,03

Ecart de taux 10 ans vs Allemagne 24/01/2019 Il y a 1 semaine Il y a un mois le 31/12/2018

France +0,41 +0,40 +0,45 +0,47

Autriche +0,22 +0,21 +0,27 +0,26

Pays-Bas +0,10 +0,10 +0,16 +0,15

Finlande +0,25 +0,25 +0,31 +0,31

Belgique +0,44 +0,45 +0,52 +0,53

Irlande +0,74 +0,76 +0,64 +0,66

Portugal +1,47 +1,51 +1,44 +1,48

Espagne +1,06 +1,12 +1,15 +1,17

Italie +2,48 +2,52 +2,58 +2,50

Marché du crédit 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

Itraxx Main 76,66 -2,36% -16,08% -13,25%

Itraxx Crossover 328,83 0,05% -8,27% -7,03%

Itraxx Financials Senior 92,63 -3,68% -18,60% -15,83%

Marché actions 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

S&P 500 2 642,33 0,24% 12,39% 5,40%

Eurostoxx 50 3 126,31 1,86% 5,13% 4,16%

CAC 40 4 871,96 1,62% 5,31% 2,99%

Dax 30 11 130,18 1,94% 4,67% 5,41%

Nikkei 225 20 574,63 0,84% 2,03% 2,80%

MSCI Marchés Emergents (clôture -1J) 1 019,44 1,04% 6,99% 5,57%

Matières premières 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

Pétrole (Brent, $/baril) 61,09 -0,15% 20,33% 13,55%

Or ($/once) 1 281,21 -0,84% 0,94% -0,10%

Marché des changes 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

EUR/USD 1,13 -0,75% -0,89% -1,42%

USD/JPY 109,64 0,35% -0,73% -0,05%

EUR/GBP 0,87 -1,34% -3,53% -3,74%

EUR/CHF 1,13 -0,51% 0,07% 0,08%

Volatilité 24/01/2019 Sur 1 semaine Sur un mois Dep. 31/12/2018

VIX (S&P 500) 18,89 4,60% -47,63% -25,69%

V2X (Euro Stoxx50) 15,56 1,00% -23,72% -34,80%

MOVE (US Treasury) 54,18 1,38% -17,97% -18,63%

Les informations sont données à titre purement indicatif et ne sauraient engager la responsabilité de La BANQUE POSTALE

ASSET MANAGEMENT quant à leur caractère précis ou pérenne.

Les informations communiquées reflètent l’opinion de La BANQUE POSTALE ASSET MANAGEMENT au jour de leur

établissement en fonction du contexte économique et réglementaire du moment.

Ce document ne constitue ni un avis juridique ni fiscal.

Ce document n’est ni reproductible, ni transmissible, en totalité ou en partie, sans l’autorisation préalable écrite de LBPAM,

laquelle ne saurait être tenue pour responsable de l’utilisation qui pourrait être faite du document par un tiers.

Stratégie & Investissement - Lettre du 28 janvier 2019 8Vous pouvez aussi lire