SYSTEM AGRO Assurance-récoltes durable en réponse au changement climatique

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SYSTEM AGRO Assurance-récoltes durable en réponse au changement climatique MUNICH RE Special and Financial Risks SFR Agro 04.09.2009

04.09.2009

SystemAgro : assurance-récoltes

durable en réponse au changement

climatique

Sommaire

1. Expérience mondiale dans le domaine de l'assurance-récoltes 2

2. Le changement climatique, un défi tout particulier 3

3. 4 piliers de SystemAgro 8

3.1 B - Backing : subvention à la prime d’assurance 8

3.2 L - Loss sharing : participation gouvernementale aux sinistres catastrophe

assurés 10

3.3 O - Open : accès pour tous les agriculteurs 11

3.4 C - Central and uniform : structure centralisée et conditions d’assurance

uniformisées 12

4. Ce qui compte est d’avoir la bonne assurance 15

5. SystemAgro – récapitulatif des facteurs de réussite 17

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

1. Expérience mondiale dans le domaine de

l'assurance-récoltes

Une assurance-récoltes durable est en place à l'échelle mondiale sur plus de

200 millions d'hectares de surface agraire. Depuis plus de 35 ans, Munich Re

a accumulé une précieuse expertise dans le domaine des systèmes

d’assurance-récoltes. Munich Re a ainsi passé au crible les critères ayant

contribué à la réussite à long terme de ces systèmes et en a tiré les meilleures

pratiques de l'assurance-récoltes : SystemAgro

Le cadre général à la mise en place d’un système efficace est un partenariat

public-privé suivant les principes assurantiels . Toutes les conditions relevant

de l’assurance qui sont importantes pour les cultures agricoles sont

règlementées par des lois et des décrets. Il s’agit par exemple de l’accès à

l’assurance, de la couverture des besoins en assurance avec des primes

raisonnables ou de la transparence au niveau des conditions d'assurance et du

règlement des sinistres.

Page 2 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

2. Le changement climatique, un défi tout particulier

Notre monde fait face à une multitude de problèmes pressants. La crise

financière, le changement climatique, la sécurité énergétique et alimentaire

comptent parmi les plus cruciaux.

L’économie agraire est tout particulièrement confrontée à ces problèmes. Elle

reste –et le sera encore plus à l’avenir- à la croisée des tensions entre le

climat, les marchés financiers, la sécurité alimentaire et énergétique.

Les faibles réserves mondiales en produits agricoles bruts, notamment en

céréales (fin 2008, il ne restait plus que 2 mois de réserves internationales de

céréales) exigent une contribution énorme de la production agricole à

l'amélioration de la situation du secteur énergétique et alimentaire mondial. La

croissance de la population mondiale qui devrait atteindre environ 3 milliards

d’êtres humains d’ici 2050 augmente la demande de matières premières

agricoles, alors que dans un même temps les habitudes alimentaires sont

profondément modifiées.

La tendance à la réduction des surfaces agricoles utiles et l'utilisation accrue

de matières premières agricoles pour la production d'énergie renforcent cette

problématique.

L’accès plus difficile au crédit dû au crash financier concerne particulièrement

l’agriculture du fait de son cycle financier long (depuis la semence jusqu’à la

récolte).

Même si la crise financière est surmontée d'ici 3 ou 4 ans, une inquiétude

générale persistera vraisemblablement au niveau de la sécurité alimentaire en

raison de l'instabilité des prix et d'un équilibre sensible entre l'offre et la

demande. Les investissements gouvernementaux et privés dans une

agriculture assurée durablement doivent donc être accrus.

Ceci d’autant plus que la production agricole est exposée directement aux

conditions climatiques –notamment aux aléas des intempéries.

Page 3 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

Les agriculteurs européens ont bénéficié dans le passé de deux ressources

importantes : des terres fertiles et suffisamment d’eau. Ce sont justement ces

ressources qui se raréfient.

La sécheresse de 2003 a entraîné par exemple en Allemagne un préjudice de

1,3 milliards d’euros dans les cultures agricoles. Les agriculteurs concernés

ont du supporter eux-mêmes la majeure partie de ce préjudice parce que les

indemnisations du gouvernement se sont révélés très faibles : 72 millions

d’euros selon l’association paysanne allemande, ce qui équivalait à moins de

6 % du préjudice économique. Une assurance-récoltes sous la forme d’un

partenariat public-privé n’existe pas encore en Allemagne.

L’équilibre „naturel“ dû à la hausse des prix suite à la mauvaise récolte (loi de

l’offre et de la demande) a atténué en 2003 l'ampleur du préjudice chez de

nombreux agriculteurs car le prix des produits agricoles a augmenté. Au plus

tard depuis l’évolution des prix de 2008, on sait toutefois qu’une mauvaise

récolte n’est plus obligatoirement compensée par des prix plus élevés des

produits. En effet, ce sont de moins en moins des facteurs liés aux quantités

des récoltes régionales qui influencent l’instabilité accrue des prix.

En Pologne, en 2006, la situation a été similaire à celle de l’Allemagne en

2003. Suite à une sécheresse extrême au printemps et en été, les

conséquences sur les cultures en champ ont représenté un préjudice d’un

montant d’environ 600 à 700 millions d’euros. L’état polonais n’a compensé

qu’une fraction des pertes financières par des aides exceptionnelles. Par la

suite, l’état polonais a encouragé l’assurance contre les risques naturels sous

forme d’une assurance-récoltes mise en place avec le concours des

associations d’agriculteurs, les assureurs et les universités. La base en est une

loi de promotion de l’assurance agraire en 2006. Cette loi prévoit un

subventionnement des primes d’assurance-récoltes allant jusqu’à 50 % et la

mise en place de règles fondamentales fixant la participation gouvernementale

à l’assurance-récoltes sous forme d’un partenariat public-privé.

Du fait de la spécialisation croissante de la production, l'influence des risques

naturels sur le rendement des cultures agricoles a encore augmenté. Le

changement climatique en cours renforce cette influence. En effet, de

nombreuses études scientifiques prouvent que le changement climatique

global se répercute déjà dans le nombre et l’intensité des événements

climatiques extrêmes. Ceci concerne entre autres les fortes précipitations, les

périodes de chaleur et de sécheresse et les tempêtes.

Pour les autres événements climatiques extrêmes et les préjudices qu’ils

entraînent, une quantification globale de l’influence du changement climatique

est plus difficile mais déjà possible pour certaines régions. On perçoit ainsi des

signes d’augmentation d’événements climatiques comme la grêle et des pluies

diluviennes. Ces augmentations sont observées par exemple aux Etats-Unis à

l'est des Montagnes Rocheuses, au sud de l'Allemagne et en Suisse.

L’année 2009 semble conforter cette tendance : En Allemagne, les assureurs

couvrant la grêle sont confrontés, dans le Land de Bavière, à une sinistralité

jamais atteinte depuis 1993. En Suisse, on a également enregistré d'énormes

sinistres dus à la grêle. Ces phénomènes très isolés dans ces deux pays ont

contribué de manière importante au préjudice global.

Dans l’état fédéral de l’Iowa aux USA, une seule chute de grêle a provoqué en

2009 plus de 50 millions de dollars de pertes aux cultures agricoles.

Page 4 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

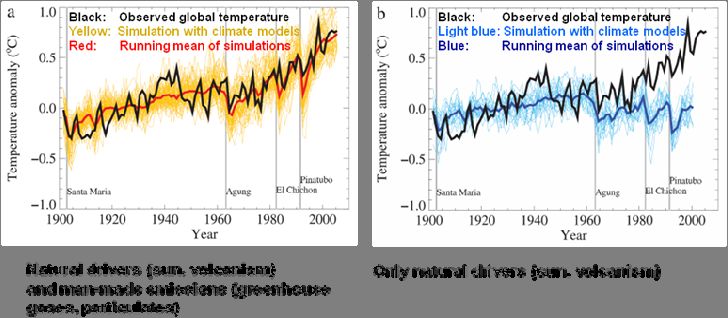

Le changement climatique est en marche -les séries de mesure en cours

l'attestent- et s'est accéléré ces dernières années.

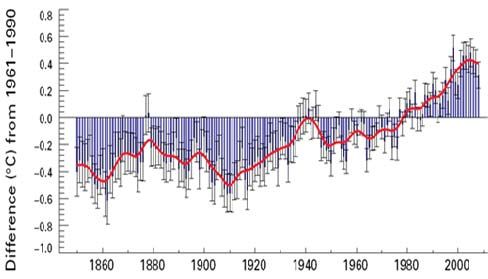

• Le réchauffement global a été de 0,7° C au cours des 100 dernières

années, de 1,1° C déjà pour l’Allemagne, d’environ 1,5° C dans les

Alpes.

• Les températures de surface des mers des régions où se forment les

tempêtes tropicales ont déjà monté globalement de 0,5° C depuis le

début des années 1970 en raison de ce changement climatique.

Le graphique suivant met ces faits en évidence :

Departures from the 1961-1990 average

(14.00°C)

Departure 2008: +0.31°C

On constate que le réchauffement global depuis le début de l’ère industrielle

(1750) est dû en majeure partie aux émissions par l’homme de gaz à effet de

serre et très peu à des facteurs naturels (intensité du soleil). On le voit très

bien dans le graphique suivant.

Source: IPCC 4AR

2007

Page 5 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

L’influence croissante du changement climatique sur les extrêmes

météorologiques et les dommages qui en résultent se manifeste dans la

production agricole et l'assurance agraire par une exposition croissante aux

gels de printemps. Ainsi, par exemple pour l’Allemagne, dans le cadre d’un

projet lié au changement climatique dans la production de fruits, il a été

constaté 1 que le risque de gels de printemps a augmenté de manière

significative pour de nombreuses variétés de fruits. En effet, les hivers étant

plus doux et plus court la floraison survient plus tôt dans l’année. Comme la

période de gel, notamment la date de la dernière gelée de printemps, ne s'est

pas avancée de la même manière, le risque de dommages liés au gel

augmente. Dans d’importantes régions fruiticoles d'Allemagne, il faut s'attendre

à une multiplication par six du risque de gels de printemps pour les cerises et à

son doublement pour les pommes 2 . Le gel pendant la floraison des rameaux

fait partie en production fruitière des intempéries les plus dangereuses

pouvant, dans un cas extrême, détruire la récolte d'une année entière.

D’autres analyses sont nécessaires pour définir l'influence du changement

climatique sur les tendances des sinistres liés aux catastrophes naturelles.

Dans ces études, l’accent sera mis pour la production et l’assurance agricole

également sur :

- l’impact du facteur régional sur l’évolution des sinistres

- les changements dans la répartition des sinistres

- l’étude de nouveaux scénarios de sinistres possibles

Du fait de la croissance de l'agriculture intensive –par accroissement de la

technicité et spécialisation- et du besoin croissant en capitaux empruntés qui

en découle en production agraire, le défi est d’ores et déjà d’affiner le maillage

du filet de sécurité de l’agriculteur. L’assurance agraire -une des branches les

mieux informées sur le thème de l'exposition aux risques naturels - peut

apporter une contribution active parce qu'elle a déjà dépassé la phase initiale

1

Projet allemand de recherche KliO, 2006-2009

2

Projet allemand de recherche KLIVEG, 2004

Page 6 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

de l’apprentissage. La maîtrise de la hausse des coûts des sinistres

catastrophes nécessite de la part de toutes les parties prenantes une prise de

conscience professionnelle. On peut en l’occurrence parler au sens large d’un

„partenariat climatique“ public-privé.

Permettre à l’agriculteur d’accéder à un instrument intelligent de gestion des

risques et renforcer sa responsabilité, tel est l'objectif essentiel de

SystemAgro.

Page 7 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

3. 4 piliers de SystemAgro

Les 4 piliers, appelées aussi BLOC, portent tous le même poids. Dès qu’un

pilier fait défaut, la stabilité du système est mise en péril. C’est pourquoi ces

piliers doivent être solidement ancrés par des règles gouvernementales

prenant la forme de lois et de décrets. La constitution concrète des piliers est

néanmoins souple. En effet, SystemAgro agit en tant qu’instrument de contrôle

pourvu que la structure existante de l’agriculture et de l’assurance soit prise en

considération.

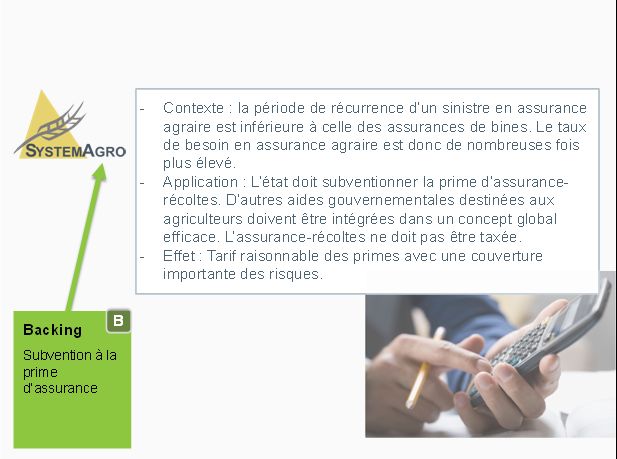

3.1 B - Backing: subvention à la prime d’assurance

B … est la première pierre de la souscription de l'assurance et est déjà en

place dans la plupart des pays.

En subventionnant les primes, l’état pose la première pierre de souscription

d’une assurance. En raison de périodes de récurrence de sinistre très courtes

en comparaison de la branche incendie par exemple, mais aussi parce que

l’extension dans l’espace de sinistre peut être très importante (sécheresse par

exemple), les conditions techniques (primes et franchises) de la branche

agricole sont très élevées. En l’absence d’un système de subventions des

primes d’assurance, les agriculteurs ne peuvent assumer ces conditions

techniques.

Prenons l’exemple de l’Italie : en 2009 le marché de l’assurance récolte subit

des turbulences.. Les taux de prime de l’assurance-récoltes pour des cultures

spéciales comme la viticulture, les fruits ou les légumes s’envolaient en Italie

jusqu’à 20 % du montant assuré. Une assurance adéquate devrait être dotée

d’une franchise allant de 10 à 30% du montant assuré et de subventions

gouvernementales à la prime atteignant 80 % de la prime. L’état italien ayant

tardé début 2009 à définir le niveau de subvention qu’il allait accorder, les

agriculteurs ont assuré au cours de cette année nettement moins de surface et

de cultures contre les risques naturels (dont le gel). Si la subvention de l’état

Page 8 de 18

Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

passait de 80% (comme en 2008) à un taux de 40 ou 60%, selon les

discussions actuelles, le recul du volume de prime souscrite serait d’environ

20% correspondant à une baisse de 50 M€.

Cet exemple montre que les agriculteurs ne souscrivent une assurance-

récoltes que si des subventions de primes accordées par l’état sont

substantielles.

Les subventions des primes établies sur le long terme sont également

indispensables pour la stabilité et la pérennité d’un système d’assurance-

récoltes. Celles-ci devraient, comme aux USA, être une composante fiable et

durable du budget de l’Etat et faire partie intégrante d’une loi sur l'assurance

agraire. Pour les assureurs comme pour les agriculteurs, et pour l’état, ces

subventions constituent la base d’un calcul économique qui permet à chaque

acteur de budgéter sur le long terme les dépenses allouées à l'assurance-

récoltes.

L’état agit habilement s’il suit une politique agraire intégrée et lie les

subventions aux primes à d’autres instruments. Aux Etats-Unis par exemple, la

souscription d'une assurance-récoltes est la condition préalable d'une

participation à d’autres programmes soutenus par l’état dans le domaine de la

gestion des risques.

Page 9 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

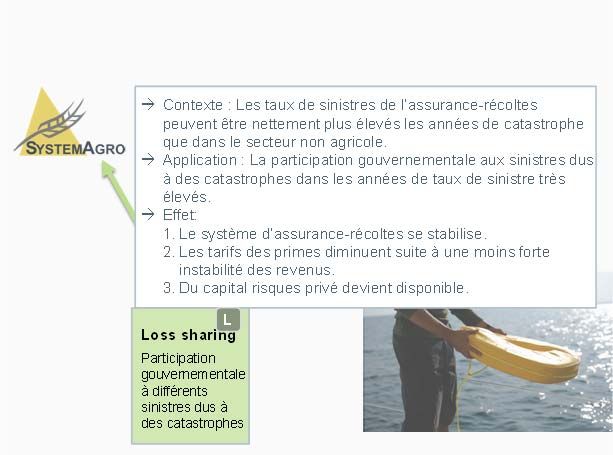

3.2 L - Loss sharing: participation gouvernementale aux

sinistres catastrophe assurés

L… Une participation gouvernementale aux sinistres catastrophe assurés

stabilise le système dans le temps et met à disposition du capital risque privé.

En règle générale, l’état propose une aide publique en cas de catastrophes

dues à la sécheresse, l’inondation ou le gel, dont l’intensité l’étendue

géographique sont exceptionnelles. Une forte pénétration de l’assurance peut

être atteinte en privilégiant l’assurance-récoltes -sans aide en cas de

catastrophe la concurrençant. Dans les systèmes qui sont encore en essor, un

défi particulier pour l'état est d'intégrer les aides existantes dans le

SystemAgro.

L’avantage de l’assurance-récoltes par rapport à un système exclusivement

basé sur des aides publiques réside dans le fait que l’agriculteur, en cas de

catastrophe, acquiert un droit légal à indemnisation et que l’état peut utiliser

l’infrastructure et le capital risques des compagnies d’assurances. La

répartition ne se fait ainsi pas suivant le „principe du saupoudrage“ mais le

préjudice individuel de l'agriculteur est calculé et l'indemnisation est ensuite

versée au moment où l'agriculteur en a le besoin le plus urgent.

L’exemple de la forte inondation de 1993 dans le Midwest montre comment un

partage du risque entre les assureurs et l'état modère les préjudices des

catastrophes et à quel point un système d'assurance-récoltes est

indispensable pour la stabilité et la pérennité de ce secteur de l’économie. Lors

de l'été 1993, le Missouri et le Mississipi et leurs affluents sont sortis de leurs

lits après des précipitations extrêmes et ont provoqué d’énormes dégâts dans

les cultures. Dans le seul état du Minnesota, le préjudice a été de 360 millions

de dollars US indemnisés par les assureurs aux agriculteurs. Sans

participation de l’état à ces indemnisations, le sinistre réglé par les assureurs-

Page 10 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

récoltes aurait représenté six fois le montant des primes retenues. Du simple

fait de cette année extrême, le ratio sinistres/montants assurés aurait

augmenté de plus de 20% au-dessus du niveau actuel sur une période de 20

ans. Les agriculteurs auraient en conséquence été confrontés à des hausses

de tarif exceptionnellement fortes. Sans ces hausses de tarif, l’accès au capital

risques privé se serait tari en raison simplement d’un seul sinistre.

Grâce à un partage des sinistres entre l'état et les assureurs, l'assurance-

récoltes restera toujours disponible même après des années de sinistres d’une

intensité extrême. L’assurance-récoltes devient alors pour l’agriculteur, à un

niveau de couverture important, un coût pratiquement constant et donc

planifiable.

Dans ce contexte, quelles sont les conséquences de la grande sécheresse de

2008/09 en Amérique Latine ? Du fait d’une période de sécheresse

extrêmement longue et intense, en Argentine, les plantations cultivées ont

subi un préjudice d’environ 3,8 milliards d’euros. Comme dans les pays voisins

également concernés, l'Uruguay et le Paraguay, les assureurs-récoltes ont

donc dû verser à titre d’indemnisations plus de cinq fois les primes payées par

les agriculteurs. Néanmoins, grâce à une faible pénétration du marché des

assurances-récoltes et à des participations relativement faibles des assureurs

la branche de l’assurance récoltes ne s’est pas trouvée en mauvaise posture.

Les prospectives montrent que le besoin d’assurances-récoltes va augmenter

en Argentine. Ce développement doit donc, en raison du fort potentiel de

risques lié à la sécheresse, aller de pair avec un partage des risques entre

l'état et les compagnies d'assurance.

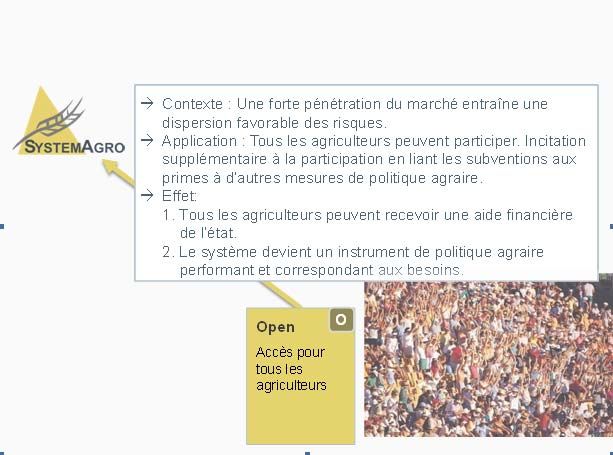

3.3 O - Open: accès pour tous les agriculteurs

Page 11 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

O… l'arsenal législatif recouvre toutes les exploitations agricoles.

Tous les agriculteurs profitent du soutien financier de l’état. Ceci est possible

grâce à la structure ouverte du système d'assurance-récoltes. Il existe ainsi

une obligation d’admission dans le système de chaque agriculteur qui veut

souscrire une assurance. De cette façon, SystemAgro contribue à une

pénétration substantielle du marché et devient un instrument de contrôle de

politique agricole axé sur des objectifs.

Aux USA, la pénétration du marché concerne plus de 80 % de la surface 3

cultivée. Celle-ci montre que l'état, par un contrôle ciblé des subventions au

système d'assurance-récoltes, arrive à un niveau d'acceptation élevé auprès

des agriculteurs. Tous les risques naturels pouvant réduire d’une manière

décisive le revenu de l’agriculteur américain sont réunis dans un ensemble

multirisques, ce qui garantit une couverture étendue de chaque agriculteur

particulier. La stabilité et la durabilité du système d’assurance sont établis,

outre par des subventions aux primes et une participation étatique aux

préjudices des catastrophes, par une compensation régionale des risques et

une compensation entre les différents risques assurés. Avec l’assurance

récoltes multirisques, 4 aussi bien l’arboriculteur de Californie exposé à un fort

risque de gel que le producteur de blé du Kansas exposé à un fort risque de

sécheresse et le producteur de maïs du Midwest exposé à un fort risque de

grêle. Pour les agriculteurs américains, la prime d’assurance reste toutefois

abordable et le niveau de couverture moyen élevé avec 70 à 75 % du

rendement historique moyen.

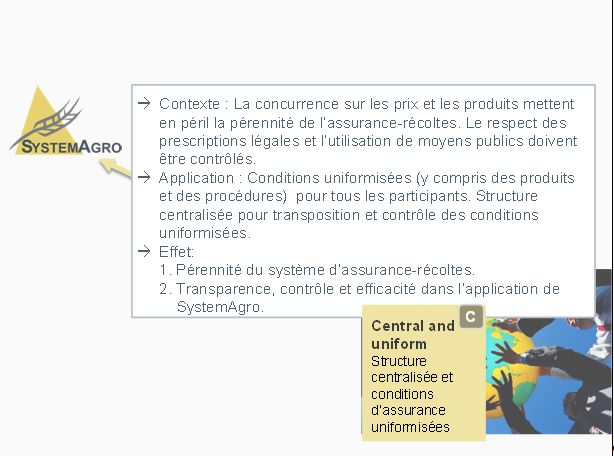

3.4 C - Central and uniform: structure centralisée et

conditions d’assurance uniformisées

3

se rapporte aux 10 plus importantes cultures en champ

4

aux USA Multi-Peril-Crop-Insurance – dite MPCI

Page 12 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

C… La structure centralisée est la condition préalable de la transparence et de

l'efficacité d'un système d'assurance-récoltes.

A plusieurs reprises dans le passé, les bases des systèmes d’assurance-

récoltes ont été mises en œuvre et soutenues par des mécanismes de

subventions des primes qui ont dû toutefois être arrêtés au bout de quelques

années en raison de tarifs insuffisants et de forte incidence de sinistres. Ces

tentatives ont non seulement manqué leur objectif qui était d’établir un système

durable de gestion des risques mais ont aussi englouti les moyens de l'état

sans résultat à moyen terme. Les expériences ont montré que des tarifs

adaptés aux risques ont une importance primordiale justement en raison de la

fréquence et de l'étendue des pertes de rendement. La concurrence sur les

tarifs compromet fortement les chances de survie d'une assurance-récoltes

venant d'être mise en place. Des conditions d’assurance uniformisées,

intégrant les tarifs, les franchises et les lignes directrices de commercialisation

et de règlement des sinistres sont donc pour deux raisons la condition de base

au développement de systèmes d’assurance-récoltes durables.

1. Seules des primes adaptées aux risques permettent aux preneurs de

risques de faire face aux indemnisations à verser. Sinon, le système

s’effondre.

2. L’état a un intérêt légitime à ce que les moyens qu’il fournit

(subventionnement des primes, partage des pertes, travail de

développement et d’administration) soient employés au bénéfice à long

terme de l’agriculteur ou du secteur agraire. La transparence et

l’efficacité de l’utilisation de l’argent public occupent alors le premier

rang.

Pour pouvoir mettre en œuvre, contrôler et adapter en cours de

fonctionnement les conditions uniformisées pour tous les participants, un

système d'assurance-récoltes de type SystemAgro doit présenter une structure

centralisée. Ses missions essentielles sont les suivantes :

1. Transposition des prescriptions dans les lois

2. Mise en œuvre et adaptation continue de conditions unifiées pour le

fonctionnement de SystemAgro

3. Agrément des assureurs participants

4. Contrôle de l’emploi des moyens publics (soutien aux primes, partage

des pertes)

5. Amélioration de l’efficacité

Cette structure centralisée peut être adaptée selon des conditions propres à

chaque pays.

Aux USA par exemple, la RMA 5 , une division du ministère de l’agriculture,

édite des prescriptions uniformisées dans le domaine des tarifs, des produits,

des conditions d’assurance et du règlement des sinistres. Il existe ainsi entre

autre des tarifs qui sont fixés par culture, région et produit et qui sont

obligatoires pour tous les assureurs. Toutes les procédures font l'objet d'audits

réguliers auprès des assureurs. Dès que des adaptations du système

d'assurance-récoltes s'imposent, la RMA les prescrit de manière centralisée.

En outre, tous les assureurs de récoltes doivent répondre à des normes

5

Risk Management Agency

Page 13 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

minimales fixées par la RMA. Celles-ci comprennent par exemple des

dispositions au niveau de la disponibilité minimale de capital risques ou du

transfert de risques. Seuls les assureurs répondant à ces normes obtiennent

une licence de commercialisation et peuvent proposer des primes

subventionnées.

Si un système d’assurance-récoltes travaille en pool, ce dernier prend en

charge les tâches de la structure centralisée. En Espagne, les assureurs

intègrent leur police dans le pool d’assurances Agroseguro. Agroseguro

collecte les primes pour les associés participants et contrôle en commun avec

l’ENESA 6 , une sous-division du ministère de l'agriculture, toutes les

procédures importantes d'assurance. En font partie le développement des

produits, la fixation des conditions d'assurance et des montants à assurer pour

les différentes cultures, ainsi que le règlement des sinistres.

De même, en Turquie le pool d’assurance Tarsim 7 centralise les principes de

règlement des sinistres et un ensemble de procédures importantes.

L’intervention des experts en sinistres externes est contrôlée par le pool. Avant

même la création du Tarsim, la gestion des sinistres était commandée par une

compagnie centrale pour toutes les sociétés du marché. A la fondation du

Tarsim, cette compagnie a été intégrée au pool.

Aussi bien aux USA qu’ en Espagne et en Turquie, la création d’une unité

d’assurance centralisée a permis l’émergence d’une structure transparente

pour les agriculteurs, l’état et les assurances et travaillant d'une manière

efficace au niveau des coûts et avec une force de frappe importante dans

l'intérêt de tous les participants.

Des conditions uniformisées et une structure centralisée ne remplacent pas

l’activité des assureurs qui, outre leur rôle de preneurs de risques, prennent en

charge avant tout les fonctions importantes de vente, développement et

service et, en collaboration avec la structure centralisée, initient des

améliorations des produits et des procédures.

6

ENESA Entidad Estatal de Seguros Agrarios

7

TARSIM Agricultural Insurance Pool Management Company

Page 14 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

4. Ce qui compte est d’avoir la bonne assurance

C’est seulement s’il est proposé à l’agriculteur un instrument de gestion

individuelle des risques que le système d’assurance-récoltes est durable et

entraîne un développement important des assurances.

Il existe deux concepts de couverture fondamentalement différents :

1. La couverture individuelle de revenu

2. L’assurance régionale indexée basée sur un ou plusieurs

paramètres météorologiques

Les modes d’action différents de ces deux concepts de couverture peuvent

être le mieux illustrés en matière de niveau de garantie, modélisation des tarifs

et calcul des sinistres.

La tarification de la couverture indexée se fait sur la base d’un modèle de

revenu fondé sur la météorologie. Si ce modèle est d’une conception simple,

c’est-à-dire qu’un petit nombre de paramètres météorologiques comme les

précipitations et la température sont mis en corrélation avec un potentiel

possible de sinistres, le risque est tel que l'agriculteur subit un préjudice sans

que l'assurance indexée intervienne.

La production végétale ne peut être mise en œuvre et prédite

approximativement que par des modèles complexes. Le nombre et la

précision des données rentrées génèrent en pratique un volume de travail très

important et coûteux.

Les données dont on dispose actuellement et qui ont nécessité un grand

nombre de relevés ne portent que sur des zones très limitées et ne permettent

pas une approche suffisamment précise. Dans l’assurance indexée, des

Page 15 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

limites étroites sont donc imposées à une assurance individuelle des

agriculteurs à des tarifs de prime adaptés aux risques.

En outre, les expériences acquises au niveau conception et tarification des

produits indexés ne sont pas directement transposables à différentes régions

et cultures.

En Mai 2009 le cyclone Aila balaie les champs dans de grandes étendues de

l’Inde orientale. Les dommages subis par les agriculteurs concernés ont été

considérables. Ceux qui avaient souscrit un produit d’ assurance indexée

espéraient être indemnisés. Cependant, ce cyclone n’a pas atteint la valeur

seuil des précipitations définie qui aurait donné droit à indemnisation.

L’indexation portait uniquement sur la quantité de précipitations, donc la

majeure partie des dégâts, essentiellement dus à la tempête et à l'inondation,

n'étaient pas assurés. Cet exemple montre que la modélisation des produits

d’assurances indexées doit prendre en compte des mécanismes d’action

complexes pour permettre une indemnisation correspondant au préjudice

individuel de l’agriculteur, . C’est pourquoi et du fait que, sur un total de 75

millions d'euros de dommages aux récoltes , seulement 10 000 euros

d’indemnisations ont été versés via ces produits d’assurance indexée, le

gouvernement indien pense aujourd’hui à mettre en place une couverture

revenu individuelle.

Seule la couverture revenu individuelle apporte à l'agriculteur ce qu'il attend :

une indemnisation fiable et suffisante en cas de sinistre.

En plus des informations régionales concernant les risques, l'historique des

revenus de l'agriculteur est à la base de la tarification et de la structuration des

produits. Le travail de collecte des données nécessaire à cet effet est alors

possible. L’agriculteur est assuré sur la base de ces revenus sur les années

précédentes : si ceux-ci sont faibles il sera assuré sur la base du faible revenu

statistiquement prévisible. Si, au contraire ils sont élevés il est probable que le

revenu de l’année assurée sera également élevé.

Il est certain qu’un produit d’assurance indexée basée sur un modèle simple

offre l’avantage, avancé par ses partisans, d’une détermination rapide du

préjudice. En effet les données peuvent être exploitées rapidement pour

savoir si la valeur prédéfinie du seuil est atteinte. Cet avantage au niveau du

règlement des sinistres est cependant éclipsé par l’inconvénient d’un coût

élevé dû au travail de collecte, à l’assurance qualité et à l’exploitation des

données nécessaires pour établir un modèle suffisamment proche de la réalité.

A l’avenir, l’assurance-récoltes peut avoir recours aux techniques

ultramodernes pour que le travail de détermination des revenus et donc de

règlement des sinistres reste d'une part limité et d'autre part objectif et non

sujet à des manipulations. Les données de revenu collectées localement

seront alors utilisées pour l’étalonnage de données télédétectées. Ces

données télédétectées sont basées sur des coordonnées géographiques et les

différences locales de revenus peuvent être projetées sur d’autres surfaces.

Page 16 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

5. SystemAgro – récapitulatif des facteurs de

réussite

Vu globalement, SystemAgro se distingue par cinq facteurs de réussite :

Stable :

Il est prouvé que SystemAgro est durable pour l’ensemble de l'économie

agricole et profite à l’ensemble des secteurs situés en amont et en aval.

Tailor-made :

SystemAgro, en tant qu’instrument de contrôle d’une politique agraire, est

taillé sur mesure à la gestion individuelle des risques de l'agriculteur et

peut s'intégrer dans la politique agraire individuelle de chaque état.

SystemAgro tient également compte de la structure existante des

assurances.

All farmers:

SystemAgro permet à chaque agriculteur de s’assurer – indépendamment

de l’exposition de son lieu d’implantation ou de sa production agricole.

Rated (nominal) :

SystemAgro assure les liquidités de l'agriculteur. De cette façon, celui-ci

peut non seulement utiliser sa trésorerie pour les intrants agricoles dont il a

besoin mais aussi assurer le financement d’investissements d'exploitation

dirigés vers l'avenir, comme par exemple de nouvelles machines agricoles

ou des bâtiments ou équipements d'exploitation. Le revenu stable de

l’agriculteur améliore sa solvabilité, c’est-à-dire sa crédibilité auprès des

banques.

Page 17 de 18Munich Re

04.09.2009

SystemAgro : assurance-

récoltes durable en réponse au

changmement climatique

Transparent :

SystemAgro a une organisation centralisée. Ainsi, l’état et l’agriculteur sont

informés de l’emploi des subventions et des mécanismes de détermination

des primes.

Le succès de l’approche intégrée de SystemAgro réside dans le fait que toutes

les parties prenantes du partenariat public-privé tirent un gros bénéfice de ce

système :

• L’agriculteur se voit doté d’un instrument professionnel de gestion pour

assurer son exposition individuelle.

• La compagnie d’assurances s’engage à long terme avec la perspective

d’un résultat profitable dans le temps.

• L’état bénéficie d’un secteur agricole stable et en même temps d’une

aide pour surmonter les défis du changement climatique grâce à un

partenariat public-privé.

SystemAgro est un système gagnant-gagnant.

Munich Re

Special and Financial Risks

SFR6 Agro

Bernhard Bronold, Stephan Haverkamp, Alexa Mayer-Bosse, Holger Schwarz

Téléphone : +49 (89) 38 91-51 24

Fax : +49 (89) 38 91-7 51 24

E-mail: systemagro@munichre.com

Page 18 de 18Vous pouvez aussi lire