Tendances Mondiales dans le Secteur Forestier - David Brand Président et chef de la direction, les forêts du Nouveau MEGAflorestais Oaxaca ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Tendances Mondiales dans le Secteur Forestier David Brand Président et chef de la direction, les forêts du Nouveau MEGAflorestais Oaxaca, Mexique Juillet 28 Août-1, 2014

Remarque importante

© New Forests 2014. Cette publication est la propriété de nouvelles forêts. Ce matériel ne peut être reproduite ou utilisée sous quelque

forme ou moyen sans autorisation écrite expresse.

L'information contenue dans cette publication est de nature générale et est destiné uniquement à des fins de discussion. L'information ne

constitue pas un conseil financier sur un produit ou fournit une recommandation de conclure une quelconque investissement. Cette

présentation a été préparé sans tenir compte des objectifs, la situation financière ou les besoins de toute personne. Ce n'est pas une offre

d'acheter ou de vendre, ni une sollicitation d'une offre d'acheter ou de vendre un titre ou d'un autre instrument financier. Les performances

passées ne préjugent pas des performances futures. La performance passée n'est pas un indicateur fiable des performances futures. Vous

devriez envisager d'obtenir des conseils professionnels indépendants avant de prendre des décisions financières. Les conditions prévues aux

présentes sont fondés sur les renseignements obtenus auprès de sources que les forêts du Nouveau croit être fiables, mais les forêts du

Nouveau ne fait aucune représentation quant à, et n'accepte aucune responsabilité pour l'exactitude, la fiabilité ou l'exhaustivité de

l'information. Sauf dans la mesure où la responsabilité en vertu d'une loi ne peut être exclue, New Forests, y compris toutes les sociétés du

groupe New Forests, et tous les administrateurs, employés et consultants, n'acceptent aucune responsabilité pour toute perte ou dommages

(directs, indirects, consécutifs ou non ) découlant de l'utilisation de cette présentation.

L'information contenue dans cette publication peut inclure des projections financières et des entreprises qui sont basées sur un grand

nombre d'hypothèses, dont certains pourraient s'avérer largement incorrectes. New Forests note que toutes les projections, les évaluations

et les analyses statistiques sont des illustrations subjectifs fondés sur un ou plusieurs parmi de nombreuses autres méthodes qui peuvent

produire des résultats différents. Projections, les évaluations et les analyses statistiques figurant dans le présent ne doivent pas être

considérés comme des faits, des prédictions ou la seule issue possible. Avant d'envisager tout investissement, les investisseurs potentiels

doivent mener de telles enquêtes et investigations que l'investisseur juge nécessaire et de consulter ses propres conseillers juridiques,

comptables et fiscales afin de rendre une décision indépendante de la pertinence, de risque et opportunité de l'investissement.

New Forests consultatif Pty Limited (ACN 114 545 274) est titulaire d'AFSL Pas de 301556. New Forests Asset Management Pty Limited (ACN

114 545 283) est inscrit auprès de la Securities and Investments Commission australienne et est un représentant autorisé de New Forests Pty

consultatif Limited (ACN 114 545 274, AFSL 301556). New Forests Inc. a déposé en tant que conseiller de rapports exempts de la Securities

and Exchange Commission.

Slide 2

Vue d'ensemble des forêts du Nouveau-

Fondée en 2005

Gestion des investissements forestiers

pour les clients de placements

institutionnels

Gère actuellement plus de 2 milliards de

dollars US d'actifs dans la région Asie-

Pacifique

Siège social à Sydney; 43 employés en

Australie, Nouvelle-Zélande, Singapour et

San Francisco

Gestion plus de 500.000 hectares de biens

fonciers et forestiers de la région Asie-

Pacifique et aux États-Unis

New Forests a généré d'excellents

rendements à nos clients plus de 9 ans, et

a pour but de fonctionner comme un des

principaux investisseurs durable et

responsable dans le secteur forestier

Slide 3

Les grandes tendances affectant

gestionnaires forestiers

1. La demande de bois mondiale

croissante et les marchés de

restructuration pour permettre

la croissance de la demande

asiatique

2. Shift pour les plantations et la

frontière déclin économique des

forêts naturelles

3. Les changements dans les pâtes

et papiers marchés et de la

demande croissante de

bioénergie, des biocarburants et

autres bioproduits

4. Rising propriété institutionnelle

des plantations de bois de haute

productivité

5. Impératifs de la durabilité et le

prix des services écosystémiques

Teak Plantation – Solomon Islands

Slide 4

Conditions du marché - la demande mondiale

de bois

Future Demand Scenarios for Biomass and Industrial Roundwood

12

Bois Rond AKA roundwood

Des milliards de Mètres Cubes

10 Bioénergies et biomatériaux AKA Bioenergy and Biomaterials

8 Bois de chauffage des ménages AKA Household fuelwood

6

4

2

0

2010 2010 2030 2030 2030 2050 2050 2050

roundwood biomass roundwood biomass biomass+ roundwood biomass biomass+

Ressources forestières

China Timber Deficit and Forecast nationales de la Chine

300

Woodchips sont insuffisantes pour

250 Pulp répondre à la demande

croissante de bois sur

En millions de mètres cubes

Wood Panels

200 toute la gamme de

Lumber

produits du bois. Ce

Logs

150 déficit de bois de plus

en plus fait de la Chine

100 une force montante

dans les marchés

50 mondiaux de bois.

0

1997 2002 2007 2012 2017F 2022F 2027F

Slide 5 Source1: WWF 2013, “Living Forests Report.” Source2: RISI. China Timber Supply Outlook.

Papier journal et de croissance dans la demande du

marché Pellet

Le papier et le papier journal demande diminue, le secteur forestier a besoin de se

déplacer rapidement sur de nouveaux marchés tels que les biocarburants.

Consommation de papier journal (en millions de tonnes) Bois mondial Pellet marché par grande région:

45 2010-2025 (projection)

40 60

35 Japan and South Korea

50 North America

30

Europe

Millions de tonnes

25

40

20

15 30

10

5 20

0

10

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Africa North America South America 0

Asia Europe Oceania

2010 2012 2015 2020 2025

De nouveaux marchés comme les granulés de bois pour l'énergie sont de plus

en plus rapidement, et sont susceptibles de remplacer la baisse de la demande

pour la pâte et le papier.

Slide 6 Sources: FAOstat, 2014. (left); http://www.statista.com/statistics/243910/global-wood-pellet-consumption-outlook (right)

La production de bois et le commerce mondial

La consommation de sciages mondial a été négativement impacté par

la crise financière mondiale. La région Asie-Pacifique a augmenté sa

part de la consommation de sciages, tandis que l'Amérique du Nord

et en Europe ont diminué de façon significative.

Global Sawnwood Consumption by Region (cubic meters)

180000000

160000000

140000000

120000000 North America

cubic meters

100000000 South America

Asia

80000000

Europe

60000000

40000000

20000000

0

2005 2006 2007 2008 2009 2010 2011 2012 2013

Slide 7 Source: FAOstat (2005-2012) and Poyry (for 2013 data)

Approvisionnement de la Russie est en baisse

Les exportations de bois d'oeuvre russes ont frappé un mur ...

60

Suite à l'introduction

d'une taxe à l'exportation

Roundwood de bois en 2007, les

50

exportations de grumes

Sawnwood russes ont chuté de façon

spectaculaire tandis que

40 les exportations de bois

Million cubic meters

d'oeuvre ont été plat à

légèrement augmenter.

30

20

10

0

2001

1992

1993

1994

1995

1996

1997

1998

1999

2000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Slide 8 2013 Source: FAOstat (to 2012), International Wood Markets Group for 2013.

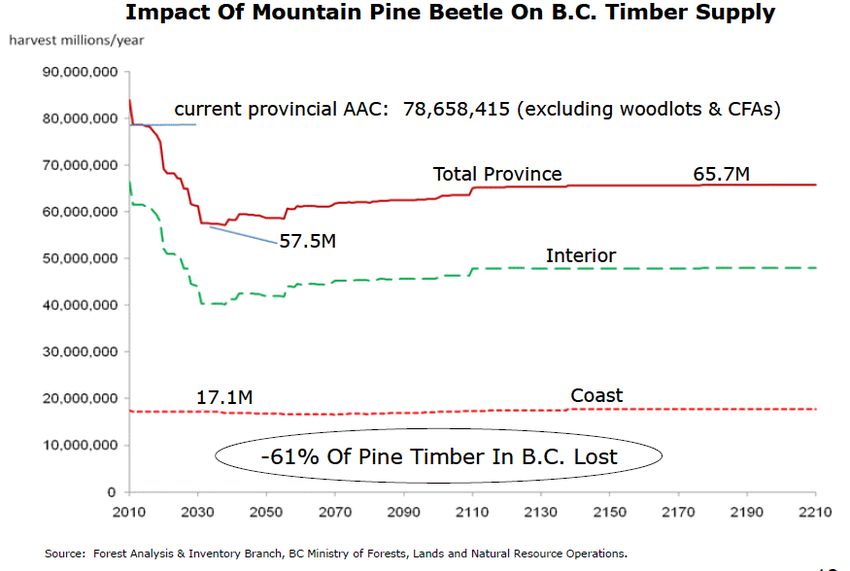

Approvisionnement canadien en baisse

Les contraintes de politique et de l'impact du dendroctone du

pin conduira au déclin à court terme de l'approvisionnement

en bois, se stabiliser à moyen et à long terme.

L'approvisionnement en bois au

Canada -

2009 et 2050 Prévisions

(millions de m3)

90

80

70

60

50

40

30

20

10

0

British Alberta Ontario Quebec

Columbia

Softwood Annual Allowable Cut 2009

Estimated 2050

Canada et la Russie sont les deuxième et troisième plus grands producteurs mondiaux de bois

respectivement, et la baisse de la production de ces pays représentent une grande ponction sur

le monde offre de grumes de résineux pour la transformation en bois d'œuvre et d'autres produits

Slide 9 Source: Mark Kennedy, CIBC. “Global Perspectives on Forest Products Trade.” Presentation to Future Forestry Finance.Récolte des forêts naturelles en Asie du Sud en

déclin

Baisse constante des forêts naturelles Connexion en Malaisie et en Indonésie

Connexion production malaisienne Connexion production Indonésiennee

40 25

Natural forests Plantation forests

35

Annual harvest levels (m3 millions)

20

Log Production (M m3)

30

25

15

20

15 10

10

5

5

0

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 1994 1996 1998 2000 2002 2004 2006 2008

Slide 10 Sources: Malaysia Timber Council and personal communication with Yayasan Sabah; ITTO; Indonesian Forestry Department Annual Report, 2008.Australie Plantation Récolte Rising

Plantations de feuillus australiens sont régulièrement remplacent

une offre en baisse de forêts indigènes

Récolte indigène et Plantation

16,000

14,000

12,000

10,000

‘000 cubic meters

8,000

6,000

4,000

2,000

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Plantation Softwood Native Hardwood Plantation Hardwood

Slide 11 Source: ABARES, 2014Importance croissante des plantations

Forêts plantées Région: 1990-2012

140

Globalement, superficie

de forêts plantées a

• La demande mondiale de bois rond

120 industriel est susceptible

augmenté régulièrement d'augmenter de 1,5 milliards de m3

depuis 1990 et devrait en 2013 à 2500000000 m3 en 2050

100 augmenter à 300 millions

d'hectares en 2020. • Prévisions quelque peu spéculatifs

suggèrent l'énergie de la biomasse,

80

les biocarburants et les biomatériaux

demande pourrait éclipser

60 industrielle demande de bois rond

Million Ha

sur 30 prochaines années *

40 • Presque tous offre supplémentaire

viendra de bois des plantations à la

fois l'amélioration de la productivité

20 et de la zone de plantation devra

augmenter

0 • Investissements nécessaires pourrait

Africa Asia Europe North and Oceania South se situer entre 100 500 milliards de

Central America dollars et $ pour répondre à ces

America niveaux de la demande

1990 2000 2010 2012

*WWF, 2013 Living Planet Report

Slide 12 Source: FAO, 2013. Global Forest Resource Assessment (1990-2010); Indufor 2013 global plantation area study and forecasts for 2012 data.Capital institutionnel comme une source de

financement

Les investisseurs institutionnels sont en constante expansion de leur bois plantation propriété.

L'exposition de l'investisseur à des investissements non cotés Timberland n'a cessé d'augmenter

au cours des 20 dernières années et est aujourd'hui estimé à 50 milliards de dollars à 60 dollars,

la valeur totale des sociétés de placement immobilier nord-américain du bois à 35 milliards de

dollars.

16

Croissance cumulative institutionnel Timberland investissement

14

12 superficie mondiale

Zone États-Unis

millions d'hectares

10 seulement

8

6

4

2

0

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Slide 13Le Investible Univers des forêts Aujourd'hui

Investible Univers Md $ * - environ 180 $ B

Colombia Propriété institutionnel de non-US Timberland

2013 South Africa $3

Nicaragua

SE Asia $5

Costa Rica

Canada $7

Equador

Australia $7

Malaysia

New Zealand $8

Latvia

Tanzania Other Latin America $20

Mozambique Brazil $35

Panama United States $95

*does not include Europe

Argentina 14

Romania US Timberland investissement institutionnel

12

Chile (millions d'hectares)

Belize 10

South Africa 8

Uruguay 6

Brazil

4

New Zealand

2

Australia

0

0 200 400 600 800

‘000 Hectares

Slide 14 Sources: (clockwise) DANA, HNRG and New Forests estimates, RISI TMR June 2014..Institutional Investment flux de capitaux

Investisseurs forestiers recherchent des

Pays Actifs Tarifs réduits (TRI réel, pré-

rendements ajustés au risque qui sont investissables frais, avant impôts) *

fondées sur le risque de marché, de

change, le risque de pays, et d'autres USA/Canada $100 B+ 5-6.5%

facteurs nouvelle-Zélande $7-8 B 8-9%

Investir dans les plantations établies avec Australie $7 B 8-9%

les marchés établis préférés Brésil / Uruguay / Chili $45 B 8-12%

Comme de nouvelles opportunités Asie / Afrique $8 B** 10-18%

d'investissement dans les marchés établis

diminuent, l'intérêt est en hausse dans ** Si caoutchouc et l'huile de palme sont

les marchés émergents, et de nouvelles

inclus ce qui pourrait être $ 150B

possibilités comme cultures énergétiques

Répartition géographique des nouveaux engagements pris par les investisseurs

institutionnel dans le secteur

100 institutionnels dans le secteur forestier

2006

% De l'investissement

2011

forestier

~2016 (New Forests' suggested forestry portfolio)

50

0

USA Oceania South America Asia + Other Emerging

Markets

Slide 15Fonds pour les forêts d'Asie tropicale (TAAF)

Le TAFF de nouvelles forêts est un

exemple du nouveau Fonds des

marchés émergents de la foresterie

Investir dans l'Asie du Sud-Est avec une

priorité pour l'Indonésie, la Malaisie et

le Vietnam

Des conditions attractives de

croissance, de faibles coûts et fermer

l'accès à des marchés en croissance

Équipe d'investissement dans le centre

financier de Singapour

170 millions de US $ de fonds fermé en

Juin 2013

Combinaison des plantations existantes

et "greenfield"

Les facteurs environnementaux,

4 ans teck clonale en Java sociaux et environnementaux des

marchés de Gouvernance (ESG) et

offrent une valeur-ajouter des

possibilités

Slide 16Plantation de la productivité peut augmenter

Si la demande de bois d'industrie se développe à Le secteur forestier devrait s'efforcer

un taux égal au PIB mondial pouvons-nous d'accroître la productivité - comme le

répondre à une grande partie de cette demande secteur agricole

par l'amélioration de la productivité plutôt que

Exemple de gains de

l'expansion de la base de terre

productivité: le bois en Australie

Les stratégies de gestion axées sur la sylviculture, 30 800

la nutrition, la gestion du risque et de la

génétique pour accroître la productivité de 50-

TRV - Total Recoverable Volume (m3/ha)

100% au cours des 50 prochaines années

600

Average Growth Rate (m3/ha/yr)

25

280% La croissance de la productivité agricole

260%

des États-Unis plus de 60 ans

400

240%

220% 20

200% 200

180%

160%

140% 15 0

2012 2025 2035 2045 2055 2065

120%

100% Base Management Nutrition

2000

2006

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2003

2009

Genetics TRV

Slide 17 Source: Timberlands Pacific; OECD-FAO. June 2013.Développement durable comme une «rester

en affaires"

Les investisseurs institutionnels

exigent politique de

développement durable, la

politique de l'emploi, de la

corruption et des normes de

corruption, l'utilisation de la

certification et le contrôle des

normes de performance

Groupes de consommateurs

principaux sont de plus en plus

exigeants de certification ou de

chaîne de production de la

documentation de garde

Les gouvernements sont sous

pression pour créer un

environnement d'affaires propice à

l'investissement et soutenir la

compétitivité de l'industrie locale

Slide 18Le développement durable au New Forests

New Forests est signataire des Principes

pour l'investissement responsable (PRI) et Investissem

s'engage à intégrer l'environnement, la ent

société et la gouvernance (ESG) dans les Responsabl

principes les décisions d'investissement e

Politiques ESG sont mises en œuvre au

niveau des fonds par le biais d'un système

SEMS

de gestion sociale et environnementale

(SEMS) avec l'audit interne

Les SEMS définit certification par tierce

partie et les exigences de gestion Certification

responsable pertinent pour la classe et gestion

d'actifs et type d'investissement responsable

Les rapports de durabilité est intégrée

dans la structure hiérarchique des fonds et

les forêts du Nouveau publie un rapport

annuel de durabilité couvrant les activités

d'investissement responsable, les cibles et Sustainability Reporting

les progrès

Slide 19La nécessité de Prix les services écosystémiques

Marchés fixent les prix pour les produits du bois, mais comment pouvons-nous valoriser

d'autres avantages?

Les forêts fournissent non seulement du bois, mais de nombreux autres

avantages liés à l'eau douce, le cycle du carbone, la conservation de la

biodiversité, la santé humaine et le bien-être

Ces services écosystémiques n'ont pas été prix et ne sont donc utilisés

inutilement et méconnu dans les décisions de la conversion des terres

Conduit à l'industrie agro-alimentaire plantation et l'utilisation de plus de

terres plutôt que d'augmenter la productivité par hectare

Politique en conflit avec les fondamentaux économiques écrasantes est

difficile à appliquer sur une base durable

Region Valeur de la végétation naturelle Valeur des terres converties à

l'agriculture

Malaysia $500 (concession forestière après la $20,000 to $25,000 (L'huile de

récolte primaire) palme)

Brazil $155 (Amazon frontière terrestre) $420 (pâturage)

US South $2500 (timberland mixte) $6250 (culture)

Australia $1900 (propriétés des bois) $4850 (polyculture et le pâturage)

Slide 20Marchés environnementaux leçons apprises

Les signaux de prix travaux

Marché de SO2 des États-Unis a conduit les changements dans le carburant de haut en

bas charbon de soufre

EU ETS a conduit milliards de dollars dans les fonds de carbone et les sociétés de

carbone

Agriculture marché de l'eau en Australie restructuré pour accroître l'efficacité et le

recadrage plus précieux

US atténuation bancaire est une industrie de chiffre d'affaires de + milliards de dollars

Le secteur de la finance et de l'investissement peut faciliter le changement

Les fonds d'investissement ont pris naissance liée à l'ETS de l'UE, le marché de l'eau en

Australie et l'atténuation secteur bancaire-crée de liquidités pour répondre aux besoins

du marché

Marchés créer la transparence des prix; à terme et options créent la stabilité; droits sur

l'eau en tant que garantie pour les investissements dans l'utilisation rationnelle de l'eau

La stabilité est nécessaire, mais réglage fin est également nécessaire

Ingérence par le gouvernement ont tué les marchés de SO2

Allocations excessives et inattendue offre énorme décalage ont fait le SCEQE instable

Il doit coûter plus de rester en dehors plutôt qu'à l'intérieur d'un régime

Manque de prime de prix a entravé la plupart des systèmes de certification volontaires

REDD a du mal à avoir un impact, car le secteur privé est débrayé et continue à

fonctionner sur une entreprise comme base habituelle

Slide 21Vers l'avenir

La foresterie peut représenter une «infrastructure naturelle" classe d'actifs?

Selon les projections, la demande mondiale de bois rond industriel va commencer à se

stabiliser autour de 2,3 au 2500000000 m3 par an en 2030.

100 à 150 millions d'hectares de plantations commerciales (de 2,5 à 3,75% de la couverture

forestière mondiale) pourraient fournir plus de ce bois, tandis que la production de bois de

régions frontalières (Canada, Russie, les forêts tropicales naturelles) se stabilise ou baisse.

Demande de la biomasse peut doubler ce.

Mécanismes de prix écosystèmes via

REDD, Biobanques, protection des

bassins versants, etc côtés

plantations commerciales de bois

pourraient produire la base de la

stabilisation des fonctions de

conservation et de production et la

valeur du bois rivaux

Besoin d'aligner les politiques

publiques, les initiatives de la chaîne

d'approvisionnement, et des ONG

intérêts

En fin de compte ce doit être conduit

par le capital privé et de

Canopy view of New Forests’ Malua Biobank in Sabah, Malaysia.

l'investissement

Slide 22Points clés Résumé

La demande de bois mondiale va continuer à augmenter, les marchés vont

évoluer pour englober la croissance de la demande asiatique

Augmentation de l'offre proviendront principalement des plantations de

bois d'œuvre, plutôt que l'expansion de la marge économique dans les

forêts primaires

Augmentation de la superficie de plantation sont plus difficiles à réaliser

que l'augmentation de la productivité de la concurrence existante base

terres plantation sera également augmenter chez alimentaire, l'énergie, et

de plantes à fibres

Portefeuilles institutionnels sont passés de 5% des actifs réels en 2000 à

15% des actifs réels aujourd'hui, et probablement atteindra 25-30% par

apport 2025-énorme de capitaux pour les biens immobiliers, les

infrastructures, l'agriculture, la sylviculture, etc

La bonne affaire ou «fin de partie» a besoin d'une source de financement

pour la conservation ainsi que la production ce qui pourrait inclure la REDD

+, les biobanques, les droits d'eau, pas de chaînes d'approvisionnement

perte net, etc

Intégration sociale et communautaire via le partage des avantages, la

consultation et les modèles de gouvernance et le respect des droits

traditionnels et juridiques sera âme à des résultats durables

Slide 23www.newforests.com.au

Vous pouvez aussi lire