WEEK-END EXPÉRIENCE RETRAITE - L'INVESTISEUR ET LA RETRAITE : L'HEURE DES CHOIX Automne 2017 - Financière des professionnels

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Automne 2017 WEEK-END EXPÉRIENCE RETRAITE L’INVESTISEUR ET LA RETRAITE : L’HEURE DES CHOIX

LES ÉLÉMENTS IMPORTANTS POUR LA PLANIFICATION D’UNE RETRAITE 1 La force du temps et des rendements 2 L’incidence des impôts 3 L’incidence de l’inflation 4 L’incidence des frais 5 L’incidence de la diversification

LES QUESTIONS QUE TOUS LES RETRAITÉS SE POSENT :

« Les rendements de la Rendements *

dernière décennie ont été portefeuille : 60 % revenu fixe – 40 % actions

assez décourageants, et les

perspectives ne semblent 2016 2015 2014 2013 2012

guère mieux. Comment

4,7 % 4,6 % 9,8 % 10,0 % 5,0 %

devons-nous placer cet

argent pour nous assurer

d’atteindre ces objectifs? » *Rendement théorique basé sur le rendement de clients ayant la même politique

de placement avec une approche revenu au 31 décembre - Source : Financière

des professionnels

Week-End

Expérience

retraite

septembre

2012

1 LA FORCE DU TEMPS ET LES RENDEMENTS

? Qu’est-ce qui détermine Les rendements

la valeur finale d’un

portefeuille ?

La discipline

d’épargne

CAPITALISATION DES RENDEMENTS

DISCIPLINE

PATIENCE

PAS DE

RISQUES

EXCESSIFS

Source : CFA Montréal, Principes d’investissement, fiche d’information pour investisseurs, 2016

2 LES IMPÔTS

EFFICIENCE DU PORTEFEUILLE APRÈS IMPÔT

IMPOSITION DES DIFFÉRENTES SOURCES DE REVENU

Mettre le bon

produit

d’investissement

dans les bons

types de compte

Planifier avec

son conseiller

ses besoins de

liquidité

Source : CFA Montréal, Principes d’investissement, fiche d’information pour investisseurs, 20163 INFLATION

L’inflation diminue la

valeur du patrimoine !

Il faut empêcher que

l’inflation réduise le

pouvoir d’achat du

patrimoine accumulé.4 LES FRAIS

Important de les

réduire, tout en

Ils réduisent le conservant les

services conseils

rendement !

Services conseils,

calmer les inquiétudes

des investisseurs et

les guider5 INCIDENCE DE LA DIVERSIFICATION ET DU RISQUE

Les rendements ne

sont pas stables

La possibilité que des

attentes de rendement

soient déçues est

inhérente à la notion

de risqueRELATION ENTRE LE RENDEMENT MOYEN

ET LE RENDEMENT COMPOSÉ

?

Que préférez-vous?

Un

Un

rendement

rendement

de 10%,

deux années

ou de 20%,

suivi d’un

Dans les deux cas le rendement

de suite

rendement moyen est de de 0%

10 %RELATION ENTRE LE RENDEMENT MOYEN

ET LE RENDEMENT COMPOSÉ

Un

Un Dans les deux cas le rendement

rendement

rendement moyen est de de 20%,

de 10%,

suivi d’un

deux années

de suite

10 % rendement

de 0%

1000$ x (1+10%) x (1+10%) = 1210$ 1000$ x (1+20%) x (1+0%) = 1200$

Toutefois, Le risque gruge le rendement composé et,

par conséquent, la valeur finaleCOMMENT DÉFINIT-ON LE RISQUE?

L’écart type

du rendement

est la statistique la plus

communément utilisée pour

mesurer le risque.

Mesure de l’amplitude et

de la probabilité que les

rendements réels diffèrent

des rendements prévus.COMMENT DÉFINIT-ON LE RISQUE?

? Quel est le meilleur

antidote contre le risque ?

La diversification réduit la

volatilité du portefeuille, car les

bons et mauvais rendements

sur actions et obligations ne

sont pas nécessairement - fort

heureusement - parfaitement

synchronisés.

La Le rééquilibrage de

diversification portefeuille bénéficiera de

l’effet d’une faible volatilité sur

les rendements composésLA TOLÉRANCE AU RISQUE DE L’INVESTISSEUR

UN ÉQUILIBRE SUBTIL…

Forte corrélation entre l’aversion pour le risque et l’angoisse

(bien se connaitre et comprendre nos craintes)

1 Situation personnelle et financière

2 Objectifs et tolérance au risque

Connaissance et expérience d’investissement

3 Avoir des objectifs et des attentes appropriés

Être honnête envers soi-même

4 Nous craignons davantage ce que nous ne connaissons pas.LES FACTEURS QUI DÉTERMINENT LES

RENDEMENTS DES MARCHÉS

Certaines lignes directrices et principes financiers nous aident à comprendre la

fourchette de rendement à laquelle un investisseur peut raisonnablement

s’attendre à plus long terme.

Le rendement d’un actif =

Stable et positif :

intérêts et dividendes

Taux de rendement courant

+

Appréciation du prix Variable :

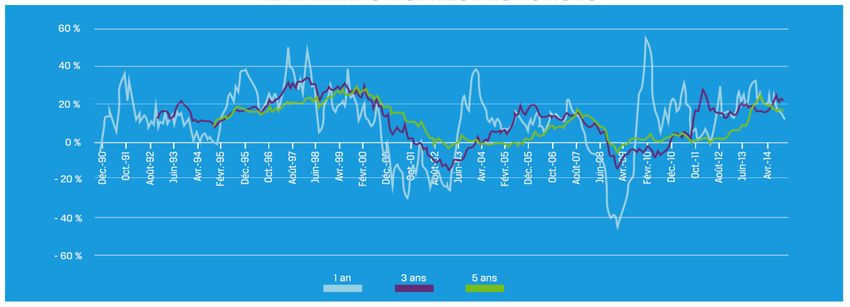

gains nets de capitalLE PASSÉ N’EST PAS GARANT DE L’AVENIR,

MAIS…

Les données historiques fournissent des mesures raisonnables sur

la dynamique des marchés et sur les avantages de la diversification.

Rendements

mobiles

des actions

Rendements

mobiles

d’un

portefeuille

60 ̸ 40

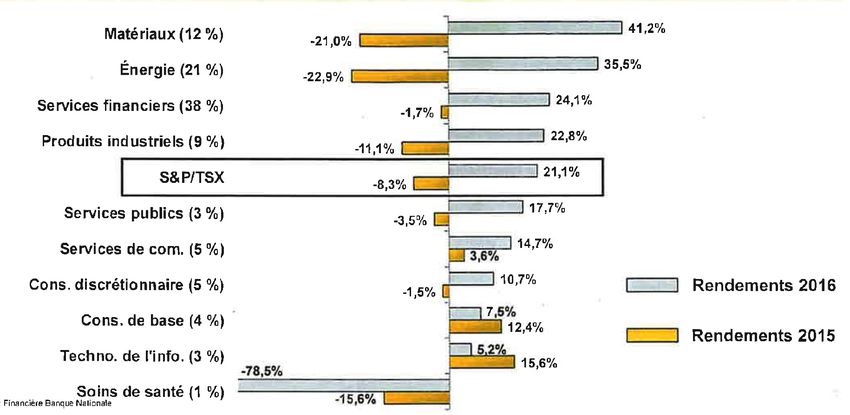

Source : CFA Montréal, Principes d’investissement, fiche d’information pour investisseurs, 2016LE COURT PASSÉ NE DONNE PAS TOUJOURS DES

MOYENS DE CONNAITRE LE FUTUR

SECTEURS CANADIENS 2015-2016

Source : Normandin Beaudry – Financière Banque NationaleL’ART DE LA SCIENCE

LE RÔLE DU CONSEILLER

Fournit des conseils sur plusieurs aspects qui se rapportent au processus de

planification de la retraite

Élaboration de solutions de portefeuille en fonction

• des besoins d’un investisseurs

• de sa tolérance au risque

• de ses objectifs

Instaure une discipline financière (investir régulièrement)

Aide à calmer les angoisses liées au processus et aux instabilités des marchés

financiersMANIÈRES DE DIVERSIFIER UN PORTEFEUILLE Les catégories d’actifs obligations, actions grande et petite capitalisation, immobilisations, produits alternatifs Le style de gestion valeur, croissance La diversification géographique obligations et actions Le stade de développement des économies pays développés, émergents ou naissants

RENDEMENT DES CATÉGORIES D’ACTIFS

UN PORTEFEUILLE ÉQUILIBRÉ N’EST JAMAIS PREMIER,

MAIS JAMAIS DERNIER…

Source : CFA Montréal, Principes d’investissement, fiche d’information pour investisseurs, 2016LES DEVISES

La devise américaine est une monnaie de réserve, elle tend à s’apprécier

en périodes difficiles et à se déprécier en périodes plus prospères.

C’est l’inverse pour le dollar canadien

Ex. : Durant la crise de 2008, les marchés boursiers ont diminué d’autant,

mais le dollar américain c’est apprécier de près de 15%.CONCLUSION / Ayez un plan et une répartition d’actifs personnalisée. / Ayez une diversification adéquate et un risque toléré. / Rechercher des frais de gestion compétitif. / Réviser votre plan avec votre conseiller une fois l’an.

AVIS LÉGAL Le contenu Le contenu de ce document de la Financière des professionnels est présenté à titre informatif seulement, à moins d’indications contraires. Ce contenu ne constitue pas une offre d’achat ou de vente de produits ou de services de la part de Financière des professionnels. Le contenu des pages du présent document est la propriété de Financière des professionnels et ne peut être reproduit en tout ou en partie sans son consentement exprès. Dans tous les autres cas, vous devez obtenir le consentement de Financière des professionnels avant de procéder à la reproduction de ce contenu. Exclusion de responsabilité Les données et les renseignements qui proviennent de Financière des professionnels et d’autres sources sont jugés fiables au moment de leur présentation. Malgré tous ses efforts, Financière des professionnels ne peut garantir qu’ils sont exacts ou complets ou qu’ils sont à jour en tout temps. L’information contenue dans les pages du présent document n’est pas destinée à remplacer une consultation de nature juridique, comptable, fiscale ou autre et ne doit pas être utilisée à ces fins. Financière des professionnels ne sera pas responsable des dommages que vous pourriez subir à la suite de l’utilisation des informations contenues dans ces pages. Ce document décrit les stratégies générales de la planification financière et de la retraite. Il ne devrait pas être utilisé dans un autre contexte. Certaines stratégies plus particulières pourraient peut-être mieux s’appliquer dans votre situation. En cas de différence entre le présent document et les divers régimes décrits dans ce document, les textes de ces régimes prévaudront. Ce document s’adresse aux résidents québécois seulement.

31

LE PLAN LA RÉALITÉ

Vous pouvez aussi lire