20 GRAPHIQUES POUR 2020 - PERSPECTIVES DE NEI SUR LES MARCHÉS NEI 2020 MARKET OUTLOOK - Placements NEI

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

20 GRAPHIQUES POUR 2020 PERSPECTIVES DE NEI SUR LES MARCHÉS NEI 2020 MARKET OUTLOOK 1

De lourdes incertitudes mondiales qui mènent à... des sommets boursiers inégalés?

Opinions au 13 décembre 2019

On dit généralement que « les marchés détestent avec plusieurs de nos sous-conseillers à l’échelle mondiale. À l’aube d’une nouvelle décennie, nous nous attendons

les incertitudes ». Eh bien, pas en 2019. Dans les grandes lignes, nous en retirons les conclusions effectivement à ce que l’actualité financière couvre en

suivantes : premier lieu le changement climatique et d’autres thèmes

Effectivement, entre le 1er janvier et le 30 novembre, l’indice d’investissement responsable, étant donné leur importance

S&P 500 a franchi 19 sommets, pour clôturer normalement • Pas de récession mondiale en vue, les banques croissante sur nos systèmes financiers, réglementaires ou

l’année avec un rendement global d’environ 28 % en dollars centrales poursuivant des politiques accommodantes, politiques, car ceux-ci créeront des opportunités pour les

US. Le composé S&P/TSX a également repoussé ses limites, tandis que les gouvernements disposent d’une certaine investisseurs qui sauront s’adapter, ainsi que des risques

affichant une hausse de 22 % depuis le début de l’année. marge pour mener des politiques budgétaires de pour les autres. À titre de chefs de file de l’investissement

Cet entrain ne concerne d’ailleurs pas seulement les actions. relance en cas de besoin; responsable au Canada, nous accueillons favorablement

Les obligations ont également enregistré une année faste, ces changements et estimons que les années 2020 auront

certains marchés ayant progressé de plus de 10 % (avec des • Prolongation vraisemblable du marché haussier pour les un réel impact, en permettant aux investisseurs

taux de rendement négatifs…). actions, sans toutefois que les rendements atteignent responsables d’améliorer de façon significative les aspects

des niveaux aussi impressionnants qu’en 2019; environnementaux et sociaux de la planète.

Pourtant, les incertitudes politiques n’ont jamais été aussi

criantes : guerre commerciale entre les États-Unis et la Chine, • Anticipation d’une popularité croissante à long terme des

plus faible croissance économique mondiale depuis la grande marchés boursiers internationaux et émergents, au

récession, enlisement complet du Brexit et procédure de détriment de ceux des États-Unis, sous réserve de signes

destitution amorcée contre le président américain (alors qu’une de reprise de l’économie mondiale plus concrets avant

nouvelle élection aura lieu l’an prochain). Enfin, n’oublions pas d’investir significativement dans ces actions;

les répercussions sur le système financier d’un risque de

changement climatique de plus en plus reconnu, y compris • Rôle toujours important des obligations dans les

par les banques centrales du monde entier. portefeuilles compte tenu des incertitudes internationales,

moyennant toutefois des rendements inférieurs à ceux

obtenus en 2019;

Dans ces conditions, que nous réserve l’avenir?

• Attentes de réponses au changement climatique encore John Bai, CFA

Afin de vous aider à préparer vos conversations avec vos plus prioritaires de la part des dirigeants financiers VP et chef des placements

clients sur les perspectives boursières de l’année prochaine, mondiaux, moyennant des effets positifs et négatifs sur Placements NEI

nous présentons 20 graphiques pour 2020, en collaboration les prix des actifs.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 2

2019 : une excellente année pour la plupart des catégories d’actif

Les actions et les obligations ont enregistré des progressions exceptionnelles en 2019. De nombreux indices ont clôturé à

des niveaux qui avoisinent les sommets atteints durant l’année, c’est-à-dire depuis leur création.

Rendement depuis le début de l’année de 20 catégories d’actif

30 %

25 %

20 %

15 %

10 %

5%

0%

-5 %

-10 %

$ US (pond./échanges)

Actions internationales

Oblig.à rdt élevé É.-U.

Oblig. de CI - É.-U.

Or

Actions marchés dév.

Actions marchés émergents

Trésorerie - Canada

Petites cap. É.-U.

EUR (c. $ CA)

Pétrole brut (WTI)

Oblig. de CI - Canada

Actions mondiales (croiss.)

Mat. premières (indice BdC)

$ US (c. $ CA)

Oblig. mondiales de CI

Petites cap. Canada

Actions mondiales (valeur)

Grandes cap. É.-U.

Grandes cap. Canada

ACTIONS REVENU FIXE MATIÈRES PREMIÈRES MARCHÉS DE CHANGE

Source : Bloomberg et Morningstar, données au 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 3

Contexte économique

Sans entrevoir de récession à l’horizon, nous nous

attendons malgré tout à ce que le faible rythme de la

croissance mondiale perdure en 2020.

Les risques de baisse demeurent élevés, puisque les

incertitudes se multiplient.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 4Des tendances séculaires pointent vers un ralentissement de la croissance

dans les économies avancées

Baisse de la population active + ralentissement des gains de productivité = plus faible potentiel de croissance dans les économies avancées.

En conséquence : plus faibles rendements boursiers à prévoir et disparition ininterrompue de la rétribution des obligations.

Âge de la population active en % de la population totale Variation annuelle du PIB par heure travaillée

70 % 3.0 %

2.5 %

68 %

2.0 %

66 %

1.5 %

1.0 %

64 %

0.5 %

62 %

0.0 %

60 % -0.5 %

1971 1976 1981 1986 1991 1996 2001 2006 2011 Canada

Canada France Germany

Allemagne Italy

Italie Japan

Japon UK

R.-U. US

É.-U.

Canada Euro Area

Zone euro Japan

Japon US

É.-U. All OECD de l’OCDE

Ensemble 1995-2000 2000-2005 2005-2010 2010-2014 2014-2018

Source : Organisation de coopération et de développement économiques, données consultées le 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 5La croissance mondiale dépendra de plus en plus des économies

émergentes

La croissance et le développement des économies émergentes révéleront des occasions de placement en hausse constante en dehors de

l’Amérique du Nord.

Contributions à l’économie mondiale

• Les pays émergents ne

100 %

contribuaient à l’économie

mondiale qu’à hauteur de

25 % en 1980.

75 %

• Fin 2019, cette proportion

devrait représenter 40 % du

PIB mondial.

50 %

25 %

0%

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016 2020 2024

Advanced Economies

Économies avancées Emerging

ÉconomiesEconomies

émergentes

Source : Fonds monétaire international, données consultées le 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 6Les économies émergentes devraient enregistrer une croissance

deux fois plus forte que celle des pays avancés

Au cours de l’an prochain, le rebond économique attendu dans les pays émergents pourrait déclencher un rendement excédentaire de

leurs actions, titres de créances et devises.

Monde MD ME • La croissance devrait encore

ralentir dans les économies

avancées en 2020.

4.9 • Les économies émergentes

3.8

4.4 devraient légèrement rebondir

4.2 en 2020.

3.2 3.2

• L’écart entre les deux risque de

se creuser, mais les probabilités

2.2 d’un ralentissement continuent

de l’emporter.

1.7

1.4

2018 2019 2020 2018 2019 2020 2018 2019 2020

Source : Prévisions d’Amundi Research, donné au 4 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 7La croissance économique américaine est alimentée par des dépenses de

consommation soutenues

Malgré la présence d’effets défavorables de nature macro-économique, la vigueur de la demande américaine permettra normalement d’éviter

une récession déclenchée par les États-Unis en 2020.

Indice du moral des consommateurs de l’Université du Michigan

• La confiance des

120 100

consommateurs représente

90 un indicateur avancé de

80

première importance pour

100 estimer l’évolution des

70

dépenses de consommation.

60

• Elle dépend souvent de la

80 50 sécurité de l’emploi et du

40 niveau de satisfaction à

l’égard des salaires,

30

60 fournissant également des

20

indices concernant le marché

10 du travail.

40 0

1978 1983 1988 1993 1998 2003 2008 2013 2018

Récessions aux États-Unis

Source : Sondage des consommateurs de l’Université du Michigan : Consumer Sentiment © [UMCSENT], tiré de la base de données FRED de la Banque de

réserve fédérale de St. Louis; https://fred.stlouisfed.org/series/UMCSENT, le 19 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 8Le redressement d’indicateurs avancés essentiels donne espoir

Certains indices composés des directeurs d’achat ont probablement atteint un creux en septembre, mais leur rebond

continu depuis lors constitue un vecteur potentiel de nouvelle progression des marchés boursiers.

Indices composés des directeurs d’achat

• L’Allemagne et la zone euro

56

élargie ont enregistré un

55 rebond notable.

• La Chine et les marchés

54

émergents affichent une

53 progression depuis juin 2019.

• Dans l’ensemble, les

52

indicateurs des marchés

51 développés ont poursuivi leur

repli, mais la tendance

50

pourrait changer.

49

48

Nov 2018 Dec 2018 Jan 2019 Feb 2019 Mar 2019 Apr 2019 May 2019 Jun 2019 Jul 2019 Aug 2019 Sep 2019 Oct 2019

Developed Markets

Marchés développés US

É.-U. Eurozone

Zone euro Germany

Allemagne Emergingémergents

Marchés Markets China

Chine Expansion/contraction

Source : Bloomberg, données au 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 9Les incertitudes politiques n’ont jamais été aussi élevées, à cause des

tensions commerciales

Du fait de leur intensité sans précédent, les tensions commerciales auront certainement un impact significatif sur les fluctuations boursières

quotidiennes, en cas d’apaisement comme d’aggravation.

Indice catégorisé des incertitudes politiques aux États-Unis

• Les préoccupations actuelles

2,000

Politique monétaire

sur la politique commerciale des

1,800

Politique budgétaire

États-Unis ont pesé plus lourd

1,600 Sécurité nationale

que tous les autres facteurs sur

Politique commerciale

l’état d’esprit général durant la

1,400

Dette souveraine, crises de devises période récente.

1,200 Récessions aux États-Unis • Le risque que les tensions

1,000 commerciales entre les États-

Unis et la Chine se propagent à

800

d’autres régions, notamment

600 l’Europe et le Japon, a entamé

400

la confiance des investisseurs et

des dirigeants d’entreprise.

200

0

1997 2000 2003 2006 2009 2012 2015 2018

Source : « Measuring Economic Policy Uncertainty », Scott Baker, Nicholas Bloom et Steven J. Davis (www.PolicyUncertainty.com).

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 10

10Politiques monétaires et budgétaires

Les banques centrales ont réagi au ralentissement de la

croissance, en baissant les taux d’intérêt et en gonflant

leur bilan.

Des politiques budgétaires de relance peuvent suivre en

cas de besoin.

Le changement climatique suscite de plus en plus

l’attention des banques centrales, car il représente un

risque important pour la stabilité financière.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 11

11Les baisses de taux de la Réserve fédérale pourraient neutraliser un signe

précurseur de récession jusqu’à présent fiable

La proactivité dont fait preuve la banque centrale américaine constitue un autre signe rassurant qu’une récession pourrait ne pas surgir de

façon imminente.

Courbe américaine des rendements, taux directeur de la Réserve fédérale et récessions

• Une courbe de rendement inversée

400bps (lorsque la ligne noire glisse sous la

20 %

ligne orange) a constamment

300bps précédé les dernières récessions.

• Cependant, une étude plus

200bps

15 %

approfondie montre que la Réserve

fédérale avait relevé ses taux

100bps d’intérêt avant chaque inversion de

la courbe, sachant qu’une politique

10 % monétaire trop restrictive étouffe la

0bps

croissance économique.

-100bps • Cette fois-ci, la Réserve fédérale a

5% baissé ses taux d’intérêt avant

-200bps l’inversion de la courbe des

rendements d’août 2019, afin

-300bps 0% d’éviter une période d’inversion

1979 1985 1991 1997 2003 2009 2015 longue et prononcée.

U.S. Recession

Récessions aux États-Unis 2s10s

2/10 (LHS)

ans (gauche) Fed Funds

Taux Ratefédéraux

des fonds (RHS) (droite)

Source : Bloomberg, données au 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 12

12Jusqu’où les banques centrales peuvent-elles descendre?

Les taux d’intérêt évoluant à des creux historiques (et en dessous de 0 %), les banques centrales devront renoncer à un

instrument de politique monétaire principal pour lutter contre une crise comme celle de 2008.

Taux directeurs des banques centrales

• Les banques centrales ont à

9%

nouveau procédé à des

8% assouplissements monétaires

7% en 2019, du fait d’une

6%

détérioration des indicateurs

5%

économiques et d’une

intensification des incertitudes

4%

sur le front des échanges

3% internationaux.

2%

• Les taux directeurs de la

1% plupart des pays développés

0% demeurent inférieurs à

-1 % l’inflation, et donc négatifs

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 dans la majorité des cas en

Eurozone

Zone euro Australia

Australie Canada Japan

Japon South

Corée Korea

du Sud New Zealand

Nouvelle-Zélande données réelles.

Norway

Norvège Sweden

Suède Switzerland

Suisse UK

R.U. US

É.-U. China

Chine

Source : Bloomberg, données au 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 13

13La nouvelle présidente de la BCE pourrait favoriser un recours à l’outil budgétaire

dans la zone euro

Christine Lagarde tentera vraisemblablement d’améliorer la coordination des politiques monétaires et budgétaires.

Investissements publics en % du PIB

• Christine Lagarde assume la

6.0 présidence de la BCE depuis

novembre, défendant une

5.0 « démarche (...)

d’investissement dans un

4.0 avenir commun qui soit plus

productif, plus numérique et

3.0 plus vert ».

• Les mesures d’austérité

2.0 mises en œuvre dans la zone

euro depuis 2011 ont limité

1.0 les budgets d’investissements

publics en % du PIB, lesquels

0.0 disposent maintenant d’une

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

marge de progression

Germany

Allemagne Ireland

Irlande Spain

Espagne France Italy

Italie Netherlands

Pays-Bas Portugal significative.

Source : Eurostat, données consultées en novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 14

14Les banques centrales s’impliquent sur la question du changement climatique

Comptant près de 50 membres, le Réseau des banques centrales et des superviseurs pour le verdissement du système

financier (NGFS) définit les meilleures pratiques en matière de gestion du risque climatique.

Nombre de banques centrales selon les types d’activités environnementales

55 L’importance des enjeux liés au

Adhésion au réseau de verdissement climat pour la stabilité financière

Directives sur le verdissement des prêts ou programme d’obligations vertes et la politique monétaire sont

45

Intégration du risque ESG

devenues de plus en plus claires.

Cela est particulièrement vrai au

35 Canada, où les ressources naturelles

jouent un rôle essentiel dans

l’économie et où l’environnement

25 est un trait essentiel de notre

identité nationale. »

15

– Stephen Poloz, gouverneur de la

Banque du Canada

5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

-5

Source : Bloomberg https://www.bloomberg.com/news/articles/2019-09-23/no-laughing-matter-how-climate-change-is-scaring-central-banks.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 15

15Obligations

Nous ne nous attendons pas à ce que des rendements

supérieurs à 10 % se reproduisent en 2020 (à moins

éventuellement d’une récession).

Nous privilégions un positionnement plus défensif :

• Instruments de crédit de catégorie d’investissement de

qualité plus élevée

• Durée plus courte

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 16

16Les taux de rendement des obligations traditionnelles devraient

demeurer faibles

La prolongation l’an prochain d’une faible croissance dans les grandes économies développées maintiendra les taux de rendement à des

niveaux bas, alors que les préoccupations liées aux tensions commerciales causeront certainement de la volatilité sur les marchés obligataires.

Inflation – économies développées Taux de rendement obligation à 10 ans – économies développées

4% 4%

3% 3%

2% 2%

1% 1%

0% 0%

-1 % -1 %

2014 2015 2016 2017 2018 2019 2020 2021 2014 2015 2016 2017 2018 2019 2020 2021

Canada U.S.

É.-U. Eurozone

Zone euro U.K.

R.-U. Japan

Japon Targetcible

Taux Canada U.S.

É.-U. Eurozone

Zone euro U.K.

R.-U. Japan

Japon

Source : Bloomberg. Données d’inflation au 31 octobre 2019; données sur les taux de rendement obligataires au 30 novembre 2019. Les projections 2019–2021 qui

figurent en pointillé se basent sur les estimations de consensus de Bloomberg pour l’inflation comme pour les taux de rendement obligataires.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 17

17Respect des cycles de crédit

L’endettement des sociétés américaines n’a jamais été aussi élevé, mais ce risque ne se reflète pas actuellement dans les

écarts de crédit.

Obligations de sociétés et écarts aux États-Unis

49 18

• Historiquement, les écarts de la

16 catégorie à rendement élevé

47

ont enregistré des corrélations

14

étroites avec le volume

45 12 d’obligations de sociétés.

10 • Depuis la crise financière de

43

8

2008, des politiques monétaires

de détente ont tiré à la baisse

41 6 les coûts d’emprunt et

4

encouragé les sociétés à

39 s’endetter davantage.

2

37 0

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

U.S. Recessions

Récessions aux É.-U. U.S.

DetteNonfinancial

des sociétéscorporate debt/GDP

non financères (% LHS)

des É.-U./PIB U.S. high

Écart des yield

titres spread (% RHS)

à rdt élevé aux É.-U.

(% gauche) (droite)

Source : Haver Analytics, Ned Davis Research, Bloomberg, QV Investors. Données au 1er décembre 2018.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 18

18Actions

Nous nous attendons à ce que les actions

surclassent les obligations l’année prochaine.

À l’échelle régionale, nous entrevoyons des

opportunités parmi les actions internationales et

des marchés émergents.

D’un point de vue des styles, la valeur pourrait

revenir en grâce.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 19

19Le marché boursier américain a surclassé de loin tous les autres depuis les

creux de la crise de 2009

La plus longue séquence de hausse pour les actions jamais enregistrée a contribué à une progression de plus de 300 % pour l’indice S&P 500,

tandis que le composé S&P/TSX et les indices MSCI Monde et Marchés émergents ne progressaient pas dans les mêmes proportions.

Rendements globaux des grands marchés boursiers ($ CA)

350 %

Canada

300 %

U.S.

É.-U.

250 % International

Emerging Markets

Marchés émergents

200 %

150 %

100 %

50 %

0%

-50 %

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Source : Bloomberg, données au 30 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 20

20Actions internationales : une croissance comparable des bénéfices, des

valorisations plus abordables

Le marché boursier américain a surclassé tous les autres en termes d’historique de progression, mais les données fondamentales plaident

maintenant en faveur des actions internationales.

Caractéristiques boursières : États-Unis par rapport au reste du monde

101.0 %

S&P 500

ACWI Ex US

63.0 %

23.2x 20.8x

15.9 % 17.0x 16.1x 16.5x

6.7 % 6.7 % 10.4x

0.6 %

Croissance BPA (continue) Croissance BPA Ratios C/B (continus) Ratios C/B (prévisionnels) Cours/flux de trésorerie Dette/capitaux propres

(prévisionnelle)

Source : Simfund, données de novembre 2019. Indices présentés à des fins de comparaison uniquement.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 21

21Des taux d’intérêt faibles favorables aux actions

Les primes de risque sur capitaux propres (PRCP) ont augmenté à l’échelle mondiale par rapport à l’an dernier et suggèrent

que les marchés situés en dehors des États-Unis renferment plus d’occasions attrayantes.

Une prime de risque sur capitaux

propres correspond à la différence CANADA

PRCP sept. 2019 :

entre les bénéfices procurés par ROYAUME-UNI CHINE

PRCP sept. 2019 :

une action donnée et le rendement 5,8 % PRCP sept. 2019 :

d’un bon du Trésor des États-Unis 7,6 % 5,8 %

à 10 ans, c’est-à-dire le rendement

« supplémentaire » qui rétribue

le risque de détenir cette action ALLEMAGNE

PRCP sept. 2019 :

par rapport à une obligation. ÉTATS-UNIS

JAPON

PRCP sept. 2019 :

8,3 % PRCP sept. 2019 :

4,2 % 7,8 %

BRÉSIL

PRCP sept. 2019 :

AUSTRALIE

0,8 % PRCP sept. 2019 :

7%

5%-7% 5,1 %Le rendement en dividendes de l’indice S&P/TSX dépasse le taux de

rendement des obligations à long terme

Les investisseurs peuvent retirer des actions un revenu supérieur à celui des obligations, moyennant une volatilité plus élevée.

Rendement en dividendes et taux de rendement obligataire • Depuis le début des années 80,

les taux de rendement obligataires

20

et l’inflation ont conjointement

18 enregistré une tendance séculaire

16 à la baisse

14 • Le rendement en dividendes des

12

actions canadiennes a

progressivement augmenté au

10 cours des 20 dernières années.

8

• Toutes catégories d’actifs

6 confondues, les données suggèrent

4

que les actions pourraient offrir les

meilleurs rendements, mais leur

2

pleine valorisation dans un contexte

0 de risques macro-économiques

févr. 81

août 83

févr. 86

août 88

févr. 91

août 93

févr. 96

août 98

févr. 01

août 03

févr. 06

août 08

févr. 11

août 13

févr. 16

août 18

nov. 84

nov. 89

nov. 94

nov. 99

nov. 04

nov. 09

nov. 14

nov. 19

mai 82

mai 87

mai 92

mai 97

mai 02

mai 07

mai 12

mai 17

élevés exige une approche

prudente

Rdt div. TSX Rdt oblig. LT Canada

Source : Bloomberg, données de novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 23

23La contreperformance des actions de valeur par rapport à leurs homologues

de croissance atteint un niveau quasi-historique

Les actions orientées sur la valeur présentent des caractéristiques risque/rendement attrayantes.

Différence de rendement global sur des périodes continues de 10 ans : modèle de FAMA- • Comparativement à leurs

French VC/VM fort-faible (valeur contre croissance) homologues de croissance, les

14 % actions de valeur ont enregistré

leur plus faible rendement en huit

12 % décennies ou presque.

10 % • Leur contre-performance n’était

même pas aussi marquée durant

8% la bulle technologique. Il faut

remonter à la crise économique

6%

des années 1930 pour retrouver

4%

un tel écart.

• Des occasions de qualité et de

2% valeur se sont matérialisées dans

0%

les secteurs des industries, de la

Bulle technologique finance et de l’énergie.

-2 % Crise économique des Période

années 1930 récente

-4 %

1936 1941 1946 1951 1956 1961 1966 1971 1976 1981 1986 1991 1996 2001 2006 2011 2016

Source : Kenneth French, QV Investors, données au 31 décembre 2018 : http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 24

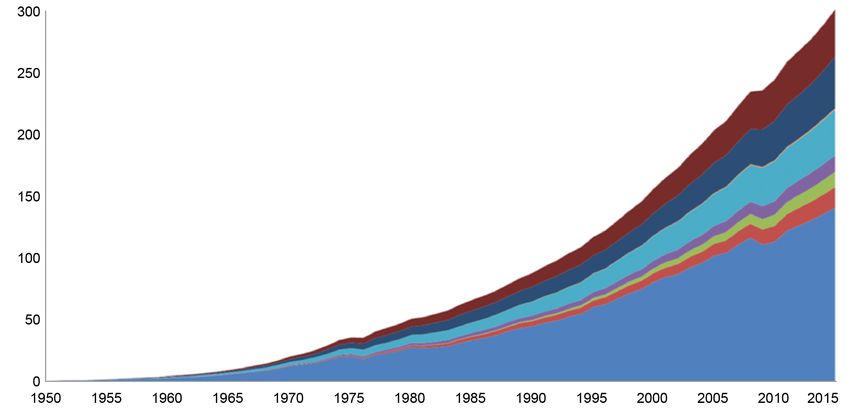

24Le problème mondial du plastique représente une occasion pour

l’investisseur responsable

De 1950 à 2015, le volume des déchets de plastique a fortement augmenté dans les principaux secteurs d’activité.

Autres

La transition vers une économie

Textile

plus durable fait naître des

Génération de déchets plastiques primaires

Équipements industriels

occasions pour les investisseurs,

Produits pour les entreprises et les consommateurs

tout en exposant à des risques les

Électrique/électronique

Construction

sociétés qui ignorent les profonds

Transport

changements d’habitudes des

Emballage consommateurs et leur préférence

pour des produits plus durables,

les avancées technologiques, les

innovations, les évolutions de la

réglementation mondiale et

l’impact d’importants aspects

sociétaux. »

Source : Cosmos Magazine, « Global plastic waste totals 4.9 billion tonnes », 20 juillet 2017 : https://cosmosmagazine.com/society/global-

plastic-waste-totals-4-9-billion-tonnes; GEYER, JAMBECK, LAW, « SCIENCE ADVANCES », JUlLLET 2017.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 25

25La « première société victime du changement climatique »

La centrale électrique californienne PG&E a été nommée « première société victime du changement climatique » par le

Wall Street Journal après qu’elle se soit placée sous la protection de la loi sur les faillites en janvier 2019.

Action de PG&E (symbole : PCG)

• PG&E a été nommée

80

« première société victime du

Fin 2017 : feux de forêts en Californie

70 parmi les plus destructeurs jamais subis changement climatique » par le

Wall Street Journal.

60 • Poursuivie en dommages et

intérêts pour plus de 30 milliards,

50

la société s’est placée sous la

40

protection de la loi sur les

faillites en janvier 2019.

Responsabilité de PG&E mise en cause

30 pour les feux de forêt de 2017/2018 • L’établissement de services

20

publics a été jugé responsable

de la destruction de centaines

10 Janvier 2019 : PG&E sous la d’acres.

protection de la loi sur les faillites

0

2006 2009 2012 2015 2018

Source : Bloomberg. Données au 27 novembre 2019.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 26

26Trop peu de sociétés réagissent au changement climatique

Selon la Transition Pathway Initiative, 21 % des sociétés ne divulguent pas suffisamment de renseignements pour que les investisseurs

puissent comprendre leur exposition à la transition vers une économie sobre en carbone, une bonne occasion de propositions d’actionnaires.

Respect des cibles de l’Accord de Paris selon les secteurs d’activité

100%

1 1 2 2 L’année 2020 devrait consacrer la

1 1

90%

3 2

nécessité de placer la lutte contre le

5

80% 4

12 changement climatique tout en haut

2 de la liste des priorités. Les sociétés

70%

10 qui s’y emploieront en premier

60%

4 4 prospéreront mieux en toute logique.

8 9 Les investisseurs peuvent jouer un

9

50% rôle important à ce stade, en

14 3

40% dialoguant avec les sociétés afin de

14

faciliter et d’encourager cette

30%

transition, particulièrement dans les

10 16

20% 3 7

secteurs qui continuent d’accuser

8

du retard. »

10%

2 1

0%

1 1

Transport

Airlines Automobile

Autos Aluminium

Aluminium Ciment

Cement Papier

Paper Acier

Steel Électricité

Electricity Pétrole

Oil & Gas

aérien et gaz

No disclosure

Aucune divulgation Not aligned

Non conforme Paris aligned

Conforme Accord 2 degrees 2°

Conforme aligned Below 2 degrees

Conforme < 2° aligned

Paris

Source : http://www.lse.ac.uk/GranthamInstitute/tpi/wp-content/uploads/2019/07/TPI-State-of-Transition-Summit-presentation-20190712.pdf.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 27

27Sommaire

Pas de récession mondiale en vue, les banques centrales poursuivant des politiques

accommodantes, tandis que les gouvernements disposent d’une certaine marge pour mener

des politiques budgétaires de relance en cas de besoin.

Prolongation vraisemblable du marché haussier pour les actions, sans toutefois que les

rendements atteignent des niveaux aussi impressionnants qu’en 2019.

Anticipation d’une popularité croissante à long terme des marchés boursiers internationaux et

émergents, au détriment de ceux des États-Unis, sous réserve de signes de reprise de

l’économie mondiale plus concrets avant d’investir significativement dans ces actions.

Rôle toujours important des obligations dans les portefeuilles compte tenu des incertitudes

internationales, moyennant toutefois des rendements inférieurs à ceux obtenus en 2019.

Attentes de réponses au changement climatique encore plus prioritaires de la part des

dirigeants financiers mondiaux, moyennant des effets positifs et négatifs sur les prix des actifs.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 28

28Sommaire

Large couverture très probable du changement climatique et d’autres thèmes

d’investissement responsable par les médias financiers durant cette nouvelle décennie.

Création en conséquence d’opportunités pour les investisseurs qui sauront s’adapter, ainsi

que de risques pour les autres, étant donné l’importance croissante de ces thèmes sur nos

systèmes financiers, réglementaires ou politiques.

Analyse favorable de ces changements à titre de chefs de file de l’investissement

responsable, les années 2020 pouvant avoir un réel impact et permettre aux investisseurs

responsables d’améliorer de façon significative les aspects environnementaux et sociaux de

la planète.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 29

29En résumé

Nous demeurons convaincus que le cycle économique

continuera à soutenir davantage les actions que les

obligations, mais conservons inévitablement une

approche équilibrée pour nos solutions de portefeuille

afin de protéger les investisseurs contre la volatilité et

le risque d’un ralentissement plus prononcé.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 30

30Perspective

À l’aube d’une nouvelle décennie, nous

prévoyons que l’actualité financière couvre

en premier lieu les thèmes d’investissement

responsable, créant des opportunités pour

les investisseurs qui sauront s’adapter,

ainsi que des risques pour les autres.

PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020

NEI 2020 MARKET OUTLOOK 31

31placementsnei.com Des commissions, commissions de suivi, frais de gestion et dépenses peuvent tous être associés à des investissements dans des fonds communs de placement. Veuillez lire le prospectus ou l’aperçu du Fonds avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur peut ne pas être reproduit. Placements NEI est une marque de commerce déposée de Placements NordOuest & Éthiques S.E.C. Placements NordOuest & Éthiques inc. est une filiale entièrement détenue par Patrimoine Aviso inc. (« Aviso »). Aviso est une filiale à part entière de Commandité Patrimoine Aviso S.E.C. (« Patrimoine Aviso S.E.C. ») qui est elle-même détenue à 50 % par Desjardins Holding financier inc. et à 50 % par une société en commandite appartenant aux cinq caisses provinciales Credit Union (les « Caisses ») ainsi qu’au groupe CUMIS. Les opinions exprimées à l’égard d’une société, d’un titre, d’un secteur, ou d’un marché en particulier ne doivent pas être interprétées comme une intention de réaliser des transactions concernant un fonds géré par Placements NEI. Ce document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément des conseils financiers, juridiques, comptables, fiscaux, de placement ou de toute autre nature. Veuillez consulter votre propre conseiller financier à propos de votre situation personnelle. Les opinions exprimées aux présentes peuvent changer sans préavis, les marchés évoluant en permanence. Placements NEI s’efforce de garantir que le contenu est tiré de sources considérées comme fiables et que les données et les opinions présentées sont complètes et exactes. Néanmoins, Placements NEI ne peut donner aucune garantie, expresse ou implicite, à cet égard et ne peut être tenue responsable des erreurs ou omissions éventuelles aux présentes. PERSPECTIVES DE NEI SUR LES MARCHÉS POUR 2020 NEI 2020 MARKET OUTLOOK 32

Vous pouvez aussi lire