2018 ANALYSE COMPARATIVE DES TAUX D'IMPÔT FONCIER AU CANADA - Altus Group

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

20

18

ANALYSE COMPARATIVE DES TAUX

D’IMPÔT FONCIER AU CANADA

Soutenir nos partenaires du secteur

2 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Groupe Altus Analyse comparative des taux d’impôt foncier au Canada 3 TABLE DES MATIÈRES Au sujet du rapport........................................................................................................................................................................................... 4 Ratios d’impôt foncier commercial/résidentiel en 2018.......................................................................................................................... 5 Taux commerciaux en 2018............................................................................................................................................................................ 8 Taux résidentiels en 2018.............................................................................................................................................................................10 Analyse des tendances de 2003 à 2018....................................................................................................................................................12 Sous les projecteurs en 2018.......................................................................................................................................................................13 Notes.................................................................................................................................................................................................................16

4 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Au sujet du rapport

Nous effectuons des analyses Les résidents et les propriétaires citoyens, devrait financer une tranche

comparatives des taux d’impôt foncier d’entreprises paient des impôts proportionnellement plus élevée ou

des principaux centres urbains du fonciers, et le taux varie selon la nature moindre des services municipaux.

Canada depuis 15 ans, afin d’obtenir résidentielle ou commerciale du bien

les ratios de taux d’imposition entre immobilier — fixé à la discrétion des Les constatations de ce rapport sont

les propriétés commerciales et les administrations fiscales. utilisées par Groupe Altus et REALPAC

propriétés résidentielles. afin de susciter un dialogue avec

L’enjeu et le débat connexe portent les administrations fiscales au sujet

Les impôts fonciers constituent la sur l’iniquité perçue entre les impôts de l’équité fiscale, d’influencer les

principale source de revenus des fonciers payés par les contribuables décisions publiques et de promouvoir

municipalités canadiennes et servent qui sont propriétaires d’immeubles un milieu d’affaires sain pour le secteur

à financer des services tels les travaux commerciaux et ceux qui sont de l’immobilier.

routiers, l’éducation, les programmes propriétaires résidentiels. La question

de loisirs et le transport collectif. est de savoir qui, des entreprises et des

“QU’EST-CE QUI EST ÉQUITABLE?”

L’argumentaire en faveur d’une réduction des taux d’impôt foncier commercial

Des impôts fonciers élevés représentent un lourd fardeau sur les épaules des entreprises,

qui doivent financer une part non équitable des budgets municipaux. Bien qu’il soit agréable

pour les citoyens de payer un montant moindre d’impôt foncier, il est important d’équilibrer

le fardeau fiscal des entreprises dans chaque ville. Une diminution des impôts fonciers

commerciaux permet d’accroître la compétitivité des villes, de promouvoir l’emploi et les

investissements et, par la suite, de générer des revenus plus stables et plus durables.

“ La comparaison des taux d’impôt foncier commerciaux offre une occasion extraordinaire de comprendre les nuances de la

taxation foncière absolue et relative. Encore une fois cette année, plusieurs villes ont du chemin à faire pour harmoniser

leur taux commercial avec leur taux résidentiel. Les entreprises sont mobiles, les frontières politiques sont tout près, et les

fardeaux excessifs d’impôt foncier sont suivis de près par des gestionnaires prudents. La comparaison des taux d’impôt foncier

commerciaux offre une occasion extraordinaire de comprendre les nuances de la taxation foncière absolue et relative.

– Michael Brooks, chef de la direction, REALPAC

Groupe Altus Analyse comparative des taux d’impôt foncier au Canada 5

RATIOS D’IMPÔT FONCIER COMMERCIAL/RÉSIDENTIEL DES

PRINCIPAUX CENTRES URBAINS DU CANADA EN 2018

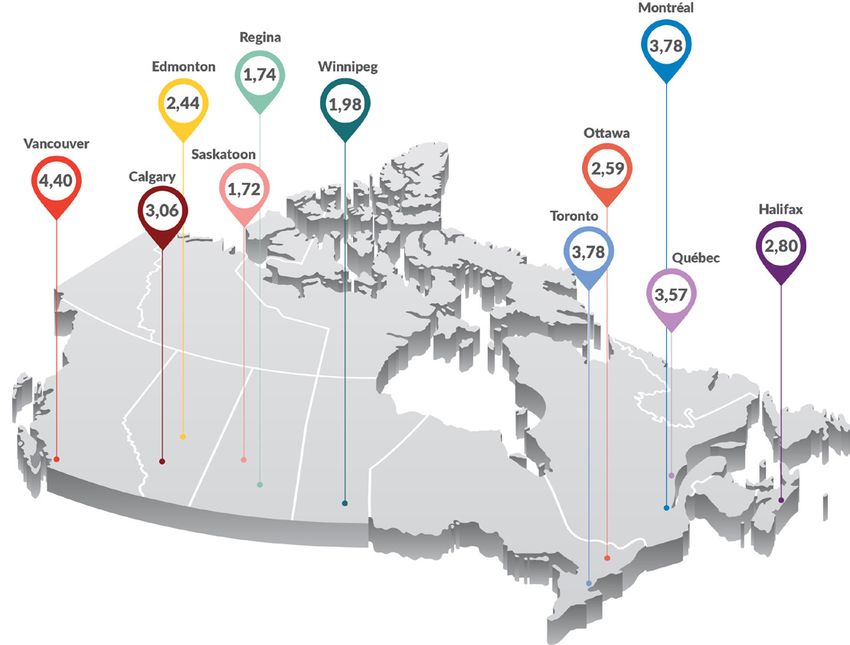

La carte ci-dessous illustre les 11 villes sondées, ainsi que leurs ratios respectifs d’impôt foncier commercial/résidentiel.

Sept des 11 municipalités canadiennes affichent un taux d’impôt foncier commercial qui est au moins 2,5 fois plus élevé

que le taux résidentiel.

Au sujet du ratio d’impôt foncier commercial/résidentiel

Le ratio d’impôt foncier commercial/résidentiel permet de comparer le taux

d’imposition des immeubles commerciaux et celui des immeubles résidentiels.

Par exemple, un ratio de 2,50 signifie que le taux d’impôt foncier commercial est

deux fois et demie (2,5 fois) plus élevé que le taux résidentiel. Par conséquent,

un immeuble commercial d’une valeur de 1 million de dollars serait assujetti à un

impôt foncier 2,5 fois plus élevé qu’un immeuble résidentiel de même valeur.

x =

Taux d’impôt foncier Évaluation foncière Impôts fonciers totaux

6 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Ratios d’impôt foncier commercial/résidentiel

en 2018

Le ratio moyen d’impôt foncier commercial/résidentiel de toutes les municipalités sondées en 2018 s’est établi à 2,90.

Vancouver, Toronto et Montréal continuent d’afficher les ratios les plus élevés d’impôt foncier commercial/résidentiel.

Vancouver présente le ratio le plus élevé, 4,40, malgré une baisse de 9,72 %, soit la plus forte diminution dans toutes les

villes sondées. Pendant ce temps, Calgary a enregistré la plus forte augmentation du sondage, compte tenu d’un bond de

11,95 %, et se situe maintenant au-dessus de la moyenne nationale avec un ratio de 3,06. La ville de Québec, ajoutée au

rapport en 2018, se situe également bien au-dessus de la moyenne nationale, affichant un ratio de 3,57 et la deuxième

augmentation en importance, soit 7,38 %.

Ratios d’impôt foncier commercial/résidentiel en 2018

6,00

4,40

4,00 3,78 3,78

3,57

3,06

2,90

2,80

2,59

2,44

1,98

2,00 1,74

1,72

0,00

y

r

on

a

g

n

a

x

le

c

al

o

ve

be

w

ar

in

ifa

pe

to

nt

tre

na

to

tta

g

lg

ou

on

ro

ué

al

ni

Re

tio

on

ka

Ca

H

To

in

O

nc

m

Q

s

M

na

W

Ed

Sa

Va

ne

en

oy

M

Halifax, Ottawa et Edmonton se situent juste en dessous de la moyenne, présentant un ratio de 2,80, de 2,59 et de 2,44,

respectivement. Le ratio de Winnipeg continue de se maintenir autour de 2,00. Saskatoon et Regina sont encore les villes

où le ratio d’impôt foncier commercial/résidentiel est le plus bas, s’établissant à environ 1,70 dans les deux cas.

Groupe Altus

Altus

Analyse

Groupcomparative

Canadian Property

des tauxTax

d’impôt

Rate Benchmark

foncier au Canada

Report 7

ANALYSE DE LA VARIATION DES TAUX DE TAXATION FONCIÈRE

COMMERCIALE ET RÉSIDENTIELLE D’UN EXERCICE À L’AUTRE

RATIO COMMERCIAL/RÉSIDENTIEL COMMERCIAL RÉSIDENTIEL

VILLE 2017 2018 Variation Variation 2017 2018 Variation Variation 2017 2018 Variation Variation

du ratio (%) ($) (%) ($) (%)

Vancouver 4,871 4,398 (0,473) -9,721% 12,445 $ 10,854 $ (1,591 $) -12,782% 2,555 $ 2,468 $ (0,087 $) -3,391%

Calgary 2,730 3,056 0,326 11,950% 17,745 $ 19,426 $ 1,682 $ 9,478% 6,501 $ 6,357 $ (0,144 $) -2,207%

Edmonton 2,440 2,443 0,003 0,119% 20,759 $ 21,219 $ 0,460 $ 2,216% 8,509 $ 8,687 $ 0,178 $ 2,094%

Saskatoon 1,719 1,722 0,004 0,220% 14,568 $ 14,910 $ 0,342 $ 2,350% 8,476 $ 8,656 $ 0,180 $ 2,125%

Regina 1,746 1,744 (0,002) -0,123% 16,157 $ 16,548 $ 0,391 $ 2,422% 9,252 $ 9,488 $ 0,236 $ 2,548%

Winnipeg 2,005 1,985 (0,021) -1,036% 24,364 $ 24,052 $ (0,312 $) -1,279% 12,149 $ 12,119 $ (0,030 $) -0,245%

Toronto 3,809 3,783 (0,026) -0,694% 25,202 $ 24,039 $ (1,164 $) -4,618% 6,616 $ 6,355 $ (0,261 $) -3,951%

Ottawa 2,671 2,595 (0,076) -2,840% 28,519 $ 27,724 $ (0,795 $) -2,789% 10,679 $ 10,684 $ 0,006 $ 0,052%

Montréal 3,770 3,782 0,012 0,319% 37,233 $ 37,764 $ 0,531 $ 1,426% 9,877 $ 9,986 $ 0,109 $ 1,104%

Québec 3,323 3,568 0,245 7,380% 36,319 $ 36,087 $ (0,232 $) -0,640% 10,930 $ 10,114 $ (0,816 $) -7,468%

Halifax 2,770 2,798 0,029 1,040% 33,180 $ 33,735 $ 0,555 $ 1,673% 11,980 $ 12,055 $ 0,075 $ 0,626%

MOYENNE 2,896 2,898 0,002 0,601% 24,226 $ 24,214 $ (0,012 $) -0,231% 8,866 $ 8,815 $ (0,050 $) -0,792%

NATIONALE

Les données de ce graphique sont calculées en multipliant le taux d’imposition par 1000

afin de fournir les impôts versés par tranche de 1 000 $ d’évaluation.

8 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Taux commerciaux

Le taux d’imposition moyen des plus forte augmentation d’un taux Le taux commercial de Vancouver

immeubles commerciaux n’a que commercial dans les villes étudiées. Le a diminué de 12,78 %, la plus forte

légèrement varié en 2018. L’impôt taux commercial de Calgary a bondi baisse dans toutes les villes sondées.

foncier commercial estimatif moyen de 11,36 % en 2017 et de 9,48 % C’est la treizième année consécutive

par tranche de 1 000 $ d’évaluation en 2018. Le marché des immeubles de baisse du taux commercial à

dans les villes sondées est de 24,21 de bureaux du centre-ville continue Vancouver. Le taux commercial de

$, ce qui représente une légère d’éprouver des difficultés, ce qui Toronto a également poursuivi sa

diminution de 0,23 % de 2017 à 2018. pousse les évaluations des bureaux à tendance à la baisse, établie il y a dix

la baisse et finit par réduire l’assiette ans, compte tenu d’une diminution

Montréal, Québec et Halifax affichent de taxation globale. Regina, Saskatoon de 4,62 %. Le taux commercial a

les taux commerciaux estimatifs et Edmonton constatent une hausse également diminué à Ottawa et à

les plus élevés par tranche de 1 de 2,42 %, de 2,35 % et de 2,22 % Winnipeg, de 2,79 % et de 1,28 %,

000 $ d’évaluation foncière en respectivement. respectivement.

2018. L’imposition des immeubles

commerciaux à Québec et à Montréal Il vaut la peine de souligner que toutes

est très lourde. Malgré la hausse de la les villes sondées à l’est de Toronto

valeur des immeubles commerciaux se situent à l’extrémité supérieure

à Montréal, le taux d’impôt foncier du spectre des taux d’impôt foncier

commercial a continué d’augmenter commercial, c’est-à-dire au-dessus de

en 2018. Pour la deuxième année la moyenne nationale.

consécutive, Calgary a enregistré la

Groupe Altus Analyse comparative des taux d’impôt foncier au Canada 9

Taux commerciaux estimatifs par tranche de 1 000 $ d’évaluation foncière en 2018

40 $

37,76 $

36,09 $

35 $ 33,74 $

30 $

27,72 $

25 $ 24,04 $ 24,05 $ 24,21 $

21,22 $

20 $ 19,43 $

16,55 $

14,91 $

15 $

10,85 $

10 $

5$

0$

y

r

n

a

n

o

g

le

a

x

c

al

ve

be

ar

w

in

ifa

pe

o

to

nt

tré

na

to

tta

g

lg

u

on

ro

ué

al

ni

Re

tio

co

on

ka

Ca

H

To

in

O

m

Q

n

s

M

na

W

Ed

Sa

Va

ne

en

oy

M

Taux de taxation foncière commercial par tranche de 1 000 $ d’évaluation

60 $

Montréal

Québec

50 $

Halifax

Ottawa

40 $ Moyenne nationale

Winnipeg

30 $ Toronto

Edmonton

Calgary

20 $ Regina

Saskatoon

10 $ Vancouver

0$

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Les données de ce graphique sont calculées en multipliant le taux de taxation foncière par 1 000 afin de fournir les taxes foncières

versées par tranche de 1 000 $ d’évaluation. Lorsque le taux par mille s’applique, celui-ci est multiplié par le facteur du taux par mille

avant le calcul du ratio.

10 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Taux résidentiels

Un peu comme le taux commercial, le permis à Toronto de réduire le taux Le taux résidentiel de Calgary

taux de taxation foncière résidentielle résidentiel pour une dixième année a diminué de 2,21 %, variation

moyen a peu changé en 2018. L’impôt consécutive, tandis que Vancouver attribuable en partie à une

foncier résidentiel estimatif moyen par a enregistré une réduction pour la augmentation globale d’une année

tranche de 1 000 $ d’évaluation dans quinzième année de suite. sur l’autre de 4 % de la valeur des

les villes sondées est de 8,82 $, ce qui propriétés résidentielles, selon le

indique une légère diminution de 0,79 Winnipeg, Halifax et Ottawa affichent Rapport d’évaluation du marché de

% d’une année sur l’autre. les plus hauts taux par tranche de l’évaluation foncière de la ville de Calgary

1 000 $ d’évaluation en 2018. Regina, (2018).

La ville de Québec a connu la plus forte Saskatoon et Edmonton constatent

baisse des taux résidentiels, soit 7,47 les plus importantes hausses du taux

%, à cause d’une baisse importante des résidentiel, soit 2,55 %, 2,13 % et 2,09

taux de taxe scolaire dans cette région. % respectivement.

De plus grandes assiettes fiscales ontGroupe Altus Analyse comparative des taux d’impôt foncier au Canada 11

Taux de taxation foncière résidentielle par tranche de 1 000 $ d’évaluation en 2018

14 $

12,06 $ 12,12 $

12 $

10,68 $

9,99 $ 10,11 $

10 $ 9,49 $

8,66 $ 8,69 $ 8,82 $

8$

6,36 $ 6,36 $

6$

4$

2,47 $

2$

0$

y

r

o

n

n

le

a

al

c

a

x

g

ve

be

ar

w

in

ifa

pe

o

to

nt

tré

na

to

tta

g

lg

u

ro

on

ué

al

ni

Re

tio

co

on

ka

Ca

H

To

in

O

m

Q

n

s

M

na

W

Ed

Sa

Va

ne

en

oy

M

Taux de taxation foncière résidentielle par tranche de 1 000 $ d’évaluation

30 $

Winnipeg

Halifax

25 $

Ottawa

Québec

20 $ Montréal

Regina

15 $ Moyenne nationale

Edmonton

Saskatoon

10 $

Calgary

Toronto

5$ Vancouver

0$

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Les données de ce graphique sont calculées en multipliant le taux de taxation foncière par 1 000 afin de fournir les taxes foncières

versées par tranche de 1 000 $ d’évaluation. Lorsque le taux par mille s’applique, celui-ci est multiplié par le facteur du taux par mille

avant le calcul du ratio.12 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Analyse des tendances de 2003 à 2018

Le ratio de Calgary tend à la hausse ville de Calgary. La valeur moindre Depuis au moins dix-neuf ans,

depuis cinq ans. En 2018, Calgary a des immeubles commerciaux s’est Vancouver demeure la seule ville

affiché la plus forte hausse du ratio traduite par une montée en flèche du à afficher un ratio d’impôt foncier

d’impôt foncier commercial/résidentiel taux commercial pendant que le taux commercial/résidentiel supérieur à

parmi toutes les municipalités résidentiel diminuait, ce qui a entraîné 4:1, malgré le fait qu’elle a enregistré

sondées. Avec un bond de 11,95 %, la une hausse brutale du ratio de la ville. la plus forte diminution, soit 9,72

hausse la plus marquée de l’étude de %. Cette baisse ramène le ratio de

2018, Calgary se situe maintenant au- Winnipeg affiche un ratio de 1,98, Vancouver à 4,40, soit à peu près

dessus de la moyenne pour la première inférieur à 2:0 pour la première fois au niveau d’il y a 15 ans. Le ratio

fois en 14 ans, affichant un ratio de depuis 2009, rejoignant ainsi celui de Montréal a d’abord dépassé

3,06. Cette augmentation reflète la des villes de Regina et de Saskatoon. la moyenne en 2008 et ne cesse

diminution de l’assiette globale de Il est possible d’attribuer la légère de grimper depuis, se comparant

taxation commerciale, en plus d’être diminution à Winnipeg à la croissance maintenant à celui de Toronto, à 3,78.

attribuable en partie à un déclin du de l’assiette fiscale globale en 2018,

marché des immeubles de bureaux au qui a permis de minimiser les hausses

centre-ville, leur valeur cotisée ayant de taux d’imposition.

chuté de 11,0 % dans l’ensemble

en 2018, selon l’évaluation de la

Ratio de taxation foncière commercial/résidentiel de 2003 à 2018

5,5

Vancouver

5,0

Toronto

Montreal

4,5

Halifax

4,0 Moyenne nationale

Ottawa

3,5

Calgary

Edmonton

3,0

Regina

2,5 Winnipeg

Saskatoon

2,0

Québec

1,5

1,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Les données de ce graphique sont calculées en multipliant le taux de taxation foncière par 1 000 afin de fournir les taxes foncières versées par tranche

de 1 000 $ d’évaluation. Lorsque le taux par mille s’applique, celui-ci est multiplié par le facteur du taux par mille avant le calcul du ratio.

De même, le ratio de la ville de Le ratio de Toronto affiche une récemment repoussé son objectif de

Québec grimpe de façon constante tendance à la baisse depuis 14 ans, ce 2020 à 2023, et les taux commerciaux

depuis 2003 et a connu en 2018 qui confirme l’engagement de la ville devront être réduits encore plus si

une forte hausse de 7,38 %. Ce bond à réduire les ratios d’impôt foncier Toronto espère atteindre sa cible.

est causé par une baisse du taux de commercial en vue d’améliorer le

taxation résidentielle plus rapide que climat commercial et d’accroître la

celle du taux commercial. Pour l’année capacité concurrentielle à long terme.

2018, la baisse du taux résidentiel En 2005, Toronto s’est fixé comme

découle de la diminution des taux de objectif de ramener le ratio à 2,50

taxe scolaire de la ville de Québec. d’ici 2020. Cela étant dit, Toronto aGroupe Altus Analyse comparative des taux d’impôt foncier au Canada 13

Sous les projecteurs en 2018

VANCOUVER — DE NOUVELLES TAXES CIBLANT LES ACHETEURS ÉTRANGERS ET

LES PROPRIÉTÉS RÉSIDENTIELLES DE GRANDE VALEUR

Bien que Vancouver ait le ratio 1. Taxe sur les maisons inhabitées — 1 % 3. Taxe scolaire supplémentaire —

d’impôt foncier commercial/résidentiel •E n règle générale, elle s’applique jusqu’à 0,4 %

le plus élevé, elle continue d’afficher aux logements résidentiels qui • Annoncée en 2018 et entrant

les taux de taxation commerciale et sont réputés vides (propriétés en vigueur en 2019, cette taxe

résidentielle les plus bas des villes qui ne sont pas occupées par le appliquera un taux de 0,2 % à la

sondées. Cela reflète en grande partie propriétaire ou des locataires tranche d’évaluation résidentielle

la hausse de la valeur des propriétés pendant une période de plus de située entre 3 et 4 millions de

à Vancouver comparativement aux six mois). dollars et un taux de 0,4 % à la

autres villes du pays. Vancouver et la tranche résidentielle supérieure à

province de la Colombie-Britannique 2. Impôt sur la spéculation — 0,5 % à 2 % 4 millions de dollars.

ont intensifié leurs efforts pour faire •S ’appliquant aux propriétés

de la fiscalité locale un outil afin de détenues par des investisseurs, Étant donné que ces taxes sont

réduire la demande de propriétés l’impôt sur la spéculation semble des ajouts circonstanciels au taux

résidentielles et de tenter de ralentir refléter la taxe sur les maisons d’imposition résidentiel de base, elles

l’augmentation des prix. inhabitées, sauf que le taux varie n’ont pas eu d’incidence directe sur

selon que le propriétaire est de la le ratio d’impôt foncier commercial/

Trois nouvelles taxes, qui seront Colombie-Britannique (0,5 %), de résidentiel de 2018 à Vancouver.

prélevées en fonction des évaluations l’extérieur de la province (1 %) ou Cependant, elles génèrent des recettes

foncières, ont été annoncées en 2018 : de l’étranger (2 %). fiscales supplémentaires pour Vancouver,

ce qui l’aide à équilibrer le ratio d’impôt

foncier commercial/résidentiel.

QUÉBEC — LE FARDEAU FISCAL DES IMMEUBLES NON RÉSIDENTIELS NE

DIMINUENT PAS ET UNIFORMISATION DU SYSTÈME DE TAXATION SCOLAIRE

En 2018, Montréal a continué Le taux d’impôt global à Québec et à taux d’imposition des commissions

d’afficher le taux d’imposition Montréal comprend le taux de taxe scolaires pour toutes les propriétés.

commercial le plus élevé des villes municipale et les taux de taxe scolaire. Ce projet de loi propose l’application,

sondées. Depuis 2008, le taux d’impôt Bien que le volet résidentiel ait à pour l’année scolaire 2018-2019, d’un

foncier commercial par tranche de 1 peine changé de 2017 à 2018, le taux régime de taxation scolaire applicable

000 $ de Montréal est le plus élevé au de taxe scolaire a diminué de plus de sur tout le territoire québécois, sauf

Canada. De plus, depuis cette même 35 % à Québec, passant de 0,2074 en sur l’île de Montréal, établissant que

année, le budget de la ville de Montréal 2017 à 0,1336 en 2018. À Montréal, le taux de la taxe d’une commission

augmente plus rapidement que le taux de taxe scolaire s’est établi à scolaire sera le même que le plus

l’inflation. Le taux de croissance moyen 0,1783 en 2017, et n’a pas changé en bas taux imposé par une commission

du budget de Montréal depuis 2002 2018. scolaire, anglophone ou francophone,

s’établit à 2,67 %, alors que le taux de dans une région de taxation scolaire.

croissance annuel moyen de l’indice Le système de taxation scolaire au Après l’adoption du projet de loi

des prix à la consommation n’est que Québec n’avait jamais été révisé 166, les taux de taxe scolaire seront

de 1,64 % pour la même période. depuis 25 ans. Auparavant, le taux uniformisés à la baisse dans toute

Étrangement, même si les immeubles de taxe scolaire pouvait varier au la province, sauf à Montréal. La

non résidentiels assument 56,1 % des sein d’une même municipalité, forte diminution du taux de taxe

taxes municipales, ils ne représentent d’une commission scolaire à l’autre. résidentielle dans la ville de Québec

que 26,1 % de l’assiette fiscale. Cependant, par la présentation du est attribuable à la baisse du taux de

projet de loi 166, le gouvernement taxe scolaire dans cette région.

du Québec uniformise à la baisse, les14 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Sous les projecteurs en 2018

CALGARY — AUGMENTATION DU TAUX D’IMPOSITION DES IMMEUBLES

COMMERCIAUX MALGRÉ UN TAUX D’INOCCUPATION ÉLEVÉ

Le taux commercial par mille à Calgary bureaux, particulièrement au centre- immeubles de bureaux du centre-ville

devrait continuer d’augmenter à ville, qui est le plus touché. La aux immeubles commerciaux des

cause des trois principaux facteurs qui pression à la baisse exercée sur les banlieues. Les immeubles à vocation

influent sur le climat fiscal de la ville: évaluations commerciales les plus industrielle ou commerciale ont subi

importantes a pour effet de faire des hausses d’impôt sans précédent au

1. Consolidation de la taxe d’affaires monter le taux d’imposition lorsque cours des quatre dernières années à

— 2019 est la dernière année de la municipalité continue de percevoir Calgary.

l’élimination progressive de la taxe le même montant de taxes, sinon un

d’affaires, et le dernier élément de montant supérieur. La ville a tenté d’atténuer ces

cette assiette fiscale est transféré augmentations en mettant en

à l’imposition des immeubles 3. Poursuite des augmentations œuvre deux programmes distincts

commerciaux en 2019. bugetaires à la ville de Calgary — de plafonnement des taxes d’un

La majorité de ces augmentations an chacun, le Programme d’impôts

2. Érosion de l’assiette de taxation — est transmise à l’assiette fiscale progressifs municipaux (PTP). Ces

Le marché immobilier commercial commerciale plutôt qu’à l’assiette PTP ont permis de plafonner à 5 % les

est toujours confronté à des résidentielle. hausses de la portion municipale de

difficultés depuis le ralentissement l’impôt foncier commercial.

économique de 2014 en Alberta. Ces facteurs ont entrainé un transfert

C’est le marché des immeubles de massif de l’impôt à payer, des

LE POINT SUR LES RATIOS D’IMPÔT FONCIER DES IMMEUBLES D’HABITATION —

LES LOCATAIRES DE L’ONTARIO ASSUMENT UN FARDEAU DISPROPORTIONNÉ DE

L’IMPÔT FONCIER

Dans notre rapport de 2017, nous et Edmonton affichent des ratios de sur les immeubles d’habitation pour

avons souligné que les locataires 1,04 et 1,11 respectivement, et sont 2017 alors qu’il entreprenait un

d’immeubles d’habitation sont proches du ratio idéal de 1:1, mais examen sur la façon de réduire le

imposés comme les propriétaires il y a moyen de consentir d’autres ratio de taxation. Le gouvernement

de résidences dans toutes les villes réductions. n’a apporté aucun changement à

sondées, sauf Montréal, Edmonton, la politique susceptible de réduire

Toronto et Ottawa, qui présentent Les ratios des villes ontariennes de considérablement les ratios. Compte

un ratio idéal de 1:1. En 2018, Toronto et d’Ottawa, de 2,07 et de tenu l’élection des progressistes-

Montréal s’est jointe au groupe des 1,36 respectivement, sont encore des conservateurs en Ontario en juin

1:1. Cependant, compte tenu de valeurs extrêmes, bien qu’ils se soient 2018, il reste à voir si le nouveau

l’ajout de la ville de Québec à la base légèrement améliorés par rapport à gouvernement agira dans ce dossier et

de sondage, les locataires demeurent 2017. appliquera une correction importante

plus imposés que les propriétaires qui au ratio des immeubles d’habitation

occupent leur immeuble d’habitation Le gouvernement libéral de l’Ontario ou s’il choisira de maintenir le statu

dans quatre municipalités. Québec avait imposé un gel de l’impôt foncier quo.Groupe Altus

Altus

Analyse

Groupcomparative

Canadian Property

des tauxTax

d’impôt

Rate Benchmark

foncier au Canada

Report 15

Taux d’impôt foncier de 2018 par tranche de 1 000 $ d’évaluation : comparaison des taux des

immeubles d’habitation et des taux résidentiels

RATIO D’IMPÔT FONCIER TAUX DES TAUX RÉSIDENTIEL

DES IMMEUBLES IMMEUBLES D’HABITATION

D’HABITATION

VILLE 2017 2018 Variation % 2017 2018 Variation Variation 2017 2018 Variation Variation

du ratio Change ($) (%) ($) (%)

Vancouver 1,000 1,000 - 0,000% 2,555 $ 2,468 $ (0,087) $ -3,391% 2,555 $ 2,468 $ (0,087) $ -3,391%

Calgary 1,000 1,000 - 0,000% 6,501 $ 6,357 $ (0,144) $ -2,207% 6,501 $ 6,357 $ (0,144) $ -2,207%

Saskatoon 1,000 1,000 - 0,000% 8,476 $ 8,656 $ 0,180 $ 2,125% 8,476 $ 8,656 $ 0,180 $ 2,125%

Regina 1,000 1,000 - 0,000% 9,252 $ 9,488 $ 0,236 $ 2,548% 9,252 $ 9,488 $ 0,236 $ 2,548%

Winnipeg 1,000 1,000 - 0,000% 12,149 $ 12,119 $ (0,030) $ -0,245% 12,149 $ 12,119 $ (0,030) $ -0,245%

Halifax 1,000 1,000 - 0,000% 11,980 $ 12,055 $ 0,075 $ 0,626% 11,980 $ 12,055 $ 0,075 $ 0,626%

Montréal 1,046 1,002 (0,044) -4,232% 10,335 $ 10,007 $ (0,328) $ -3,176% 9,877 $ 9,986 $ 0,109 $ 1,104%

Québec 1,033 1,036 0,002 0,231% 11,293 $ 10,474 $ (0,819) $ -7,255% 10,930 $ 10,114 $ (0,816) $ -7,468%

Edmonton 1,106 1,107 0,001 0,102% 9,410 $ 9,617 $ 0,207 $ 2,199% 8,509 $ 8,687 $ 0,178 $ 2,094%

Ottawa 1,377 1,358 (0,019) -1,362% 14,705 $ 14,512 $ (0,193) $ -1,310% 10,679 $ 10,684 $ 0,006 $ 0,052%

Toronto 2,212 2,069 (0,143) -6,462% 14,634 $ 13,148 $ (1,487) $ -10,158% 6,616 $ 6,355 $ (0,261) $ -3,951%

MOYENNE 1,161 1,143 (0,018) -1,066% 10,117 $ 9,900 $ (0,217) $ -1,840% 8,866 $ 8,815 $ (0,050) $ -0,792%

Le ratio d’impôt foncier des immeubles d’habitation permet de comparer le taux des immeubles d’habitation au taux résidentiel. Bien que la description d’un immeuble

d’habitation varie selon les municipalités, elle englobe, de manière générale, la majeure partie du marché de la location immobilière, exception faite des condominiums.

Ratio des taxes foncières par tranche de 1 000 $ d’évaluation en 2018:

multirésidentiel contre résidentiel

2,50

2

1,50

1

0,50

0,00

Vancouver Calgary Saskatoon Regina Winnipeg Halifax Montreal Québec Edmonton Ottawa Toronto

2017 201816 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Notes

Les taux d’impôt foncier utilisés dans le présent rapport sont composés des tranches provinciales, municipales et scolaires

de l’impôt foncier, telles qu’elles sont publiées par les villes sondées, y compris les pourcentages d’évaluation foncière

provinciale :

• Montréal 2018 : Comité de gestion de la taxe scolaire de l’île de Montréal

• Saskatoon et Regina 2018 : pourcentage provincial sur les propriétés résidentielles de la province de la Saskatchewan

(l’impôt est calculé selon 80 % de la valeur de la propriété résidentielle)

Les prélèvements d’impôt des sociétés, les programmes d’aide fiscale et les autres considérations ne sont pas reflétés dans

le calcul des taux, y compris, mais sans s’y limiter :

• les secteurs d’aménagement commercial des municipalités

• Calgary et Winnipeg 2018 — les taxes professionnelles des municipalités

• Manitoba 2018 — le crédit d’impôt foncier pour l’éducation du Manitoba

• la taxe sur la longueur de façade de Winnipeg (perçue séparément des impôts fonciers, applicable aux immeubles

résidentiels et commerciaux)

— calculée selon la façade de l’immeuble sur une rue qui contient un égout collecteur ou une conduite d’eau principale

(5,45 $ par pied de façade en 2018)Groupe Altus Analyse comparative des taux d’impôt foncier au Canada 17 DONNÉES DE BASE Les données de base sont tirées des sites Web municipaux suivants : Vancouver https://vancouver.ca/home-property-development/tax-rates.aspx Calgary http://www.calgary.ca/CFOD/Finance/Pages/Property-Tax/tax-bill-and-tax-rate-calculation/current-property-tax- rates.aspx?redirect=/ca/fs/pages/property-tax/ Edmonton https://www.edmonton.ca/residential_neighbourhoods/property_tax_assessment/tax-rates.aspx Saskatoon https://www.saskatoon.ca/services-residents/property-tax-assessments/tax-rates-mill-rates Regina https://www.regina.ca/residents/assessment/property-tax-deadlines/calculating-property-tax/ Winnipeg http://www.winnipegassessment.com/AsmtTax/English/Property/TaxRates.stm Toronto https://www.toronto.ca/services-payments/property-taxes-utilities/property-tax/property-tax-rates-and-fees/ Ottawa https://ottawa.ca/cgi-bin/tax/tax.pl?lang=en Montréal http://ville.montreal.qc.ca/portal/page?_pageid=44,14111603&_dad=portal&_schema=PORTAL Québec https://www.ville.quebec.qc.ca/apropos/profil-financier/taux-taxation.aspx Halifax https://www.halifax.ca/home-property/property-taxes/tax-rates

18 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada © Groupe Altus limitée, 2018 | Tous droits réservés. Renonciation Toute reproduction ou diffusion de la présente publication, en tout ou en partie, sous toute forme ou de quelque manière que ce soit, est strictement interdite sans le consentement préalable écrit de Groupe Altus. Le contenu de la présente publication a été préparé par Groupe Altus selon ses données et son expérience. Nous n’assumons toutefois aucune responsabilité quant aux erreurs et aux omissions dans le contenu de la présente publication, présumé juste au moment de sa publication. Tout conseil formulé dans les présentes est de nature générale et le lecteur ne peut s’y fier de manière indue sans la confirmation de Groupe Altus. Groupe Altus ne donne aucune garantie quant à l’exactitude, à l’exhaustivité ou au caractère adéquat du contenu des présentes pour les besoins du lecteur.

Groupe Altus Analyse comparative des taux d’impôt foncier au Canada 19

20 Groupe Altus Analyse comparative des taux d’impôt foncier au Canada

Groupe Altus est un chef de file dans la prestation de services-conseils indépendants et de

solutions logicielles et de données dans le secteur de l’immobilier commercial mondial. Nos

divisions, Altus Solutions analytiques et Altus Services-conseils, témoignent de décennies

d’expérience, d’un vaste savoir-faire et de capacités fondées sur la technologie. Nos solu-

tions permettent aux clients d’analyser leurs placements immobiliers, de mieux compren-

dre les marchés et d’en reconnaître la valeur. Notre siège social est situé au Canada, nous

comptons environ 2 300 employés à l’échelle mondiale, et nous exerçons nos activités en

Amérique du Nord, en Europe et en Asie-Pacifique. Parmi nos clients se trouvent certains

des plus grands acteurs de l’industrie de l’immobilier, dans un éventail de secteurs. Groupe

Altus verse un dividende trimestriel de 0,15 $ l’action et ses actions sont négociées à la

Bourse de Toronto sous le symbole AIF.

Pour en savoir plus sur Groupe Altus, visitez le www.groupealtus.com.

Siège social : 33, rue Yonge, bureau 500, Toronto, Canada | 416.641.9500

Fondée en 1970, REALPAC est la plus importante association nationale qui vise la promo-

tion de la vitalité à long terme du secteur immobilier canadien. Ses membres sont notam-

ment des hauts dirigeants et des précurseurs en matière d’investissement immobilier.

REALPAC

• rapproche les hauts dirigeants du secteur immobilier canadien afin que ceux-ci puissent

tisser de nouveaux liens, repérer des occasions, développer de nouveaux marchés et y

accéder, ainsi que favoriser la croissance de leurs entreprises et investissements

• agit à l’échelle nationale directement auprès des gouvernements de tous les paliers afin

d’obtenir les meilleures conditions au chapitre des affaires, de l’environnement, de l’impôt,

des infrastructures et des marchés financiers

• soutient le secteur en offrant des outils intelligents, des services de données utiles et des

analyses comparatives, des guides de meilleures pratiques ainsi que des normes volon-

taires pratiques permettant d’améliorer les méthodes de gestion et les résultats

• offre de l’information au secteur par l’intermédiaire d’événements, de conférences, de for-

mations, de rapports de recherche et de ressources éducationnelles destinés aux profes-

sionnels chevronnés du secteur immobilier. REALPAC et la Ted Rogers School of Manage-

ment de l’Université Ryerson travaillent conjointement afin de promouvoir la formation

des cadres et sont fiers d’offrir le Real Property Investment Certificate Program.

Pour plus de détails, visitez realpac.ca > Educates > RPIC Program

Pour en savoir plus sur REALPAC, visitez realpac.ca.Vous pouvez aussi lire