Actualité du logement 2021 - Loi de finances pour 2021 Autres mesures relatives au logement - Adil 29

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Actualité du logement 2021

Loi de finances pour 2021

Autres mesures relatives au logement

Mardi 16 février 2021

Direction Départementale des finances publiques

(DDFIP)

ADIL 29

Loi de finances pour 2021

Autres mesures relatives au logement

▪ Accession à la propriété

• Bail réel solidaire : TVA à taux réduit

• PTZ - prorogation jusqu’à fin 2022 / aménagements pour 2022

▪ Amélioration de l’habitat

• Dispositions transitoires pour le CITE

• Crédit d’impôt pour l’acquisition et la pose de systèmes de charge pour

véhicules électriques

• Crédit d’impôt pour dépenses d’équipements de l’habitation principale

en faveur de l’aide aux personnes

• MaPrimeRénov’ : ajustement du dispositif

• Exonération des plus-values en cas de cession à titre onéreux d’un droit

de surélévation

2

Loi de finances pour 2021

Autres mesures relatives au logement

▪ Investissement locatif et fiscalité du bailleur

• Pinel : prorogation du dispositif et précisions sur les bâtiments

d’habitation collectif

• Affiliation au régime des indépendants pour le loueur de meublés de

courte durée

▪ Mesures liées au parc social

• Exonération des plus-values de cession d’immeubles destinés au

logement social

3

Loi de finances pour 2021

Autres mesures relatives au logement

▪ Taxes locales

• Bail réel solidaire : abattement de la taxe foncière sur les propriétés bâties

• Part incitative de la taxe des ordures ménagères

▪ Autres mesures

• Habitat inclusif : création d’une aide à la vie partagée

• Prolongation du FARU

Pour en savoir plus :

Loi de finances pour 2021 et loi de financement de la sécurité sociale pour 2021

(AJ ANIL)

4

Accession à la propriété

5

Bail réel solidaire : TVA à taux réduit

LF 2021 : art 48

▪ Opérations effectuées jusqu’au 31 décembre 2020 :

- certaines opérations réalisées dans le cadre d’un bail réel solidaire

(BRS) bénéficient d’un taux de TVA réduit (5,5 %).

▪ Opérations effectuées à compter du 01/01/2021 :

- les livraisons à un Organisme de foncier solidaire (OFS), les livraisons

à soi-même, effectuées par ce dernier, d’immeubles destinés à faire

l’objet d’un BRS (le cas échéant après travaux) et les cessions de droits

réels immobiliers, objets du bail, bénéficient du taux réduit de TVA.

Pour mémoire le BRS est un bail de longue durée (18 à 99 ans) qui

permet aux organismes de foncier solidaire (OFS), organisme sans but

lucratif, organisme d'HLM ou SEM de logement social d’acquérir et gérer

des terrains, bâtis ou non, en vue de constituer un parc pérenne en

faveur de l'accession à la propriété ou de la location pour les ménages

modestes.

Il permet une diminution du coût des logements proposés en dissociant la 6

propriété du foncier de celle du bâti.

PTZ - prorogation jusqu’à fin 2022 / aménagements pour 2022

LF 2021 : art 164

▪ Prorogation du dispositif jusqu’à fin 2022

Des conditions d’attributions et des modalités identiques

pour 2021(montant, durée de remboursement…).

Un aménagement quant aux modalités de prise en

compte des revenus à compter de 2022.

Les derniers revenus connus seront pris en compte pour

apprécier l’éligibilité au dispositif (décret en attente).

Pour en savoir plus : PTZ - offres de prêt émises à compter du 1er janvier 2021

7

Amélioration de l’habitat

Dispositions transitoires pour le CITE

LF 2021 : art 53

▪ Extinction du CITE en 2021 hors dispositions transitoires.

▪ De nouvelles dispositions transitoires pour accompagner la

disparition du CITE.

les modalités du CITE version 2019 peuvent s’appliquer aux dépenses

payées en 2020 et engagées en 2018 ou 2019 (acceptation d’un devis

et versement d’un acompte entre le 01.01.2018 et le 31.12.2019).

les modalités du CITE version 2020 peuvent s’appliquer aux dépenses

payées en 2021 et engagées en 2019 ou 2020 (acceptation d’un devis et

versement d’un acompte entre le 01.01.2019 et le 31.12.2020).

▪ Les dépenses engagées pour les foyers fermés et inserts à bûches

ou granulés sont bien éligibles au CITE à hauteur d’un montant

forfaitaire de 600 € au titre du CITE version 2020 (correction d’une

erreur matérielle dans les textes).

9

Maintien et aménagement du crédit d’impôt pour l’acquisition et la pose

de systèmes de charge pour véhicules électriques (sous la forme d’un crédit

d’impôt ad hoc ) / LF 2021 : art 53

Pour quels équipements ? - Dépenses d’acquisition et de pose supportées entre le 1er janvier

2021 et le 31 décembre 2023

Caractéristiques techniques à préciser par arrêté

Pour quels bénéficiaires ? - Personnes physiques domiciliées en France

Sans conditions de revenus

Propriétaires du logement occupé, locataires ou occupants à titre

gratuit.

- Résidence principale ou résidence secondaire du contribuable

(dans la limite d’une résidence secondaire par contribuable/ à usage

exclusif du contribuable – exclusion des résidences secondaires

données en location même à titre saisonnier)

Pour quel montant ? - 75 % du montant des dépenses de fourniture et de pose

Maximum 300 € par système de charge

Limité, pour un même logement, à un seul système de charge pour

les contribuables célibataires, divorcés ou veufs, et à deux pour les

couples soumis à imposition commune

10Crédit d’impôt pour dépenses d’équipements de l’habitation principale en

faveur de l’aide aux personnes

LF 2021 : art 117

▪ Prorogation pour les dépenses engagées jusqu’au 31.12.2023.

dépenses d’équipement pour les personnes âgées et/ou handicapées.

dépenses de diagnostics préalables et de travaux prescrits par un Plan de

prévention des risques technologiques (PPRT).

▪ Un aménagement pour le crédit d’impôt « risques technologiques »

Les travaux réalisés dans le cadre d’un PPRT doivent être exécutés dans un délai

de huit ans à compter de l’approbation du plan ou avant le 1er janvier 2024 pour

les plans antérieurs au 1er janvier 2016.

Pour en savoir plus : consultez notre fiche pratique

11Exonération des plus-values en cas de cession à titre onéreux

d’un droit de surélévation

LF 2021 : art 37

▪ Prorogation jusqu’au 31 décembre 2022 de l’exonération

d’impôt sur le revenu et de prélèvements sociaux, au titre

des plus-values réalisées lors de la cession à titre onéreux

d’un droit de surélévation.

12MaPrimeRénov’ : ajustement du dispositif

LF 2021 : art. 241

▪ Ouverture de MaPrimeRénov’ aux propriétaires-occupants aux

revenus supérieurs, aux propriétaires-bailleurs et aux syndicats de

copropriétaires.

☞ les conditions de cet élargissement ont été précisées

par le décret et l’arrêté du 25.01.2021

Calendrier prévu dans le cadre de France Relance

1er octobre 2020 : MaPrimeRénov’ devient accessible à

l’ensemble des propriétaires et copropriétaires

11 janvier 2021 : tous les propriétaires occupants et les

copropriétaires peuvent déposer leur dossier sur

www.maprimerenov.gouv.fr

Juillet 2021 : les propriétaires bailleurs pourront déposer

leur dossier sur www.maprimerenov.gouv.fr (y compris pour les

travaux engagés depuis le 1er octobre) 13MaPrimeRénov’ : ajustement du dispositif

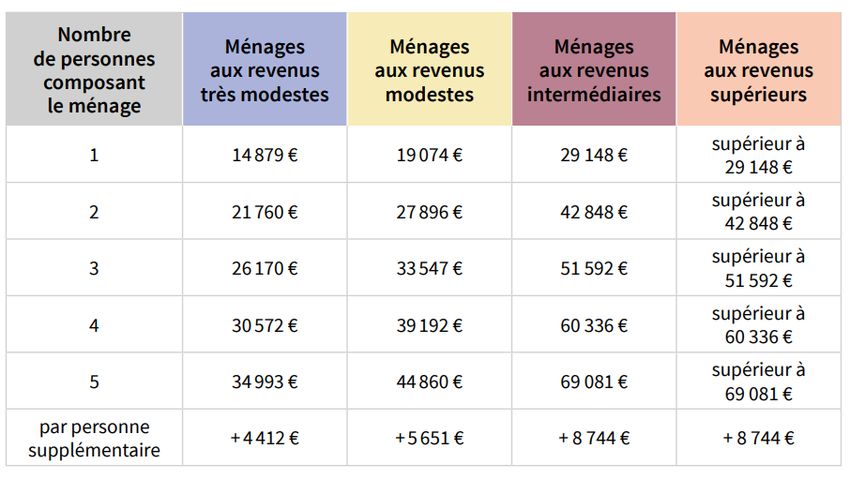

▪ Le montant de MaPrimeRénov’ est calculé en fonction des revenus du

foyer et du gain énergétique apporté par les travaux de chauffage,

d’isolation ou de ventilation (une couleur est associée à un niveau de

ressources).

Plafonds de ressources applicables dans le Finistère

14MaPrimeRénov’ : ajustement du dispositif

▪ Toujours attribuée sous forme d’un

forfait

▪ Ecrêtement des aides selon le niveau

des revenus (en cas de cumul Maprimerénov et

CEE)

Bleu 90 %

Jaune 75 %

Violet 60 %

Rose 40 %

▪ Instauration d’un seuil en dessous

duquel MaPrimeRénov’ ne sera pas

versée : 80 €

15MaPrimeRénov’ : ajustement du dispositif

Instauration de bonifications

▪ Un forfait rénovation globale* pour les travaux qui permettent un gain

énergétique de plus de 55 % (pour les ménages aux ressources intermédiaires et

supérieures).

▪ Un bonus sortie de passoire* pour accélérer la rénovation des logements

énergivores (si étiquette F ou G avant travaux et minimum étiquette E après travaux).

▪ Un bonus Bâtiment Basse Consommation (BBC)* si atteinte de l’étiquette

énergie B ou A après travaux.

▪ Un forfait accompagnement à maîtrise d’ouvrage (AMO), pour les ménages

et les copropriétés accompagnés dans leurs travaux.

▪ Des aides individuelles dans le cadre de « maprimerénov copropriété » pour

les ménages aux revenus modestes et très modestes (respectivement de 750 € et

1 500 € / distribuées via une demande groupée pour l’ensemble des copropriétaires).

* audit obligatoire pour justifier du respect de ces exigences

16MaPrimeRénov’ en 2021

Bénéficiaires ▸ Propriétaires occupants *

▸ Propriétaires bailleurs* (dépôt du dossier à compter du 01.07.2021)

▸ Syndicats de copropriétaires

* Propriétaires personnes physiques / à compter du 01/07/2021 : tout autre titulaire

d’un droit réel immobilier conférant l’usage d’un logement pourra également déposer

son dossier (usufruitier, titulaire d’un droit d’usage et d’habitation…)

Travaux réalisés par

professionnels RGE

Peuvent démarrer dès réception

Logement éligible ▸duHabitation principale

mail confirmant le dépôt dans

du un délai maximal de 6 mois à la date du

paiement du solde de la prime

dossier

La résidence principale s’entend d’un logement effectivement occupé au moins six

mois par an, sauf obligation professionnelle, raison de santé affectant le bénéficiaire de

la prime

Prime fixe par type ou cas de force majeure.

de travaux

Le cumul des primes ne peut

▸ Achevé

excéder 20 000 € sur une depuis plus de 2 ans

période de 5 ans

Le montant cumulé des aidesindividuelle ou appartement ( hormis la prestation relative au

▸Maison

ne peut dépasser forfait « rénovation globale » qui ne peut être réalisée qu’en immeuble bâti

individuel ) 17« MaPrimeRénov’ » en 2021

Travaux ▸ Les travaux et prestations éligibles sont fixés par le décret n° 2020-

26 du 14 janvier 2020 (modifié) relatif à la prime de transition

énergétique

▸ Les équipements et matériaux éligibles doivent respecter des

critères techniques précisés par l’arrêté du 17 novembre 2020 (modifié

par l’arrêté du 25.1.21)

▸ Les Travaux

travauxréalisés

doivent par

être réalisés par des professionnels RGE * (sauf

professionnels RGE

exceptions)

Peuvent démarrer dès réception

- du

visite

mailpréalable dulelogement

confirmant dépôt du obligatoire

- terminés sous un an à compter de l’attribution de la prime ou dans les 6

dossier

mois si une avance a été accordée – sauf difficultés

* Également dans le cadre de l’ expérimentation RGE « chantier par chantier »

Prime fixe par type de travaux

Le cumul

Montant des primes

de l’aide ne peut

▸ Prime forfaitaire par type de travaux

excéder 20 000 € sur une

période de 5 ans

- Le cumul des primes ne peut excéder 20 000 € sur une période de 5 ans

Le montant cumulé des aides

ne peut dépasser

- Avance possible pour les ménages aux ressources très modestes (jusqu’à

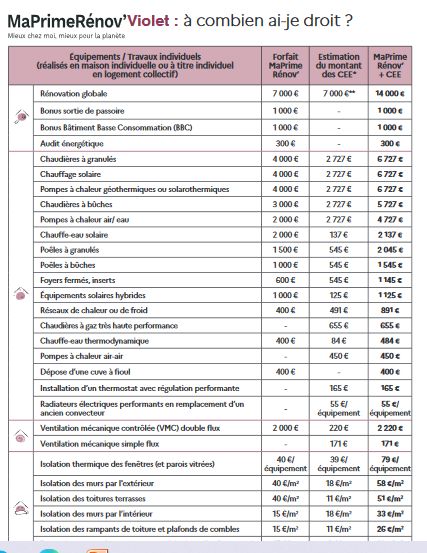

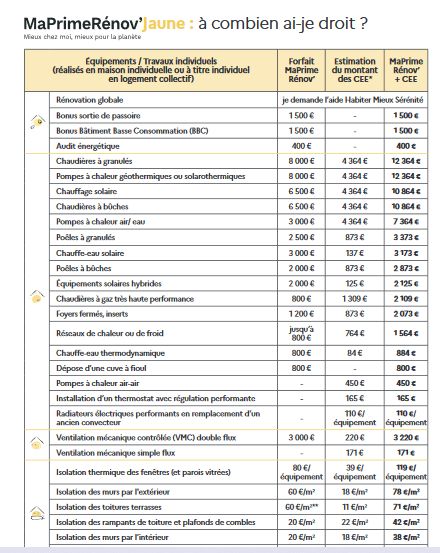

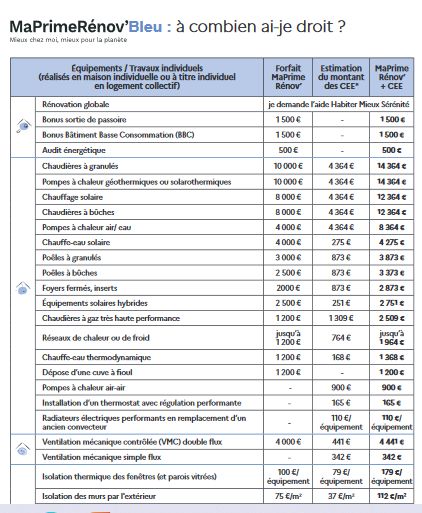

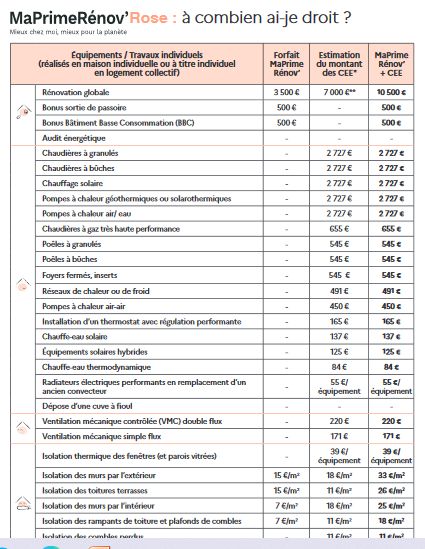

70 % du montant de la prime) 18« MaPrimeRénov’ » en 2021 - Montant des primes

Plafonds de

Revenus très Revenus Revenus Revenus dépenses

modestes modestes intermédiaires supérieurs éligibles

(TTC)

Chaudières à très haute performance énergétique, à

l'exception de celles utilisant le fioul comme source 1 200 € 800 € - - 4 000 €

d'énergie

Chaudières à alimentation automatique fonctionnant au bois

ou autres biomasse 10 000 € 8 000 € 4 000 € - 18 000 €

Chaudières à alimentation manuelle fonctionnant au bois ou

autres biomasse 8 000 € 6 500 € 3 000 € - 16 000 €

Poêles à granulés, cuisinières à granulés 3 000 € 2 500 € 1 500 € 5 000 €

-

Poêles à bûches, cuisinières à bûches 2 500 € 2 000 € 1 000 € - 4 000 €

Foyers fermés, inserts 2 000 € 1 200 € 600 € - 4 000 €

Équipements de production de chauffage fonctionnant à

l’énergie solaire thermique 10 000 € 8 000 € 4 000 € - 16 000 €

Équipements de fourniture d’eau chaude sanitaire

fonctionnant à l’énergie solaire thermique 4 000 € 3 000 € 2 000 € - 7 000 €

Équipements de chauffage ou de fourniture d'eau chaude

sanitaire fonctionnant avec des capteurs solaires hybrides

thermiques et électriques à circulation de liquide 2 500 € 2 000 € 1 000 € - 4 000 €« MaPrimeRénov’ » en 2021 - Montant des primes

Plafonds de

Revenus très Revenus Revenus Revenus dépenses

modestes modestes intermédiaires supérieurs éligibles

(TTC)

Pompes à chaleur géothermiques ou solarothermiques 10 000 € 8 000 € 4 000 € - 18 000 €

Pompe à chaleur air/eau

4 000 € 3 000 € 2 000 € - 12 000 €

Pompes à chaleur dédiées à la production d’eau chaude

sanitaire 1 200 € 800 € 400 € - 3 500 €

Equipements de raccordement, ou droits et frais de

raccordement, à un réseau de chaleur ou de froid 1 200 € 800 € 400 € - 1 800 €

Dépose d’une cuve à fioul

1 200 € 800 € 400 € - 4 000 €

Systèmes de ventilation mécanique (VMC) contrôlée

double flux autoréglables ou hygroréglables 4 000 € 3 000 € 2 000 € - 6 000 €

Audit énergétique (facture depuis moins d’un an)

500 € 400 € 300 € - 800 €

100 € 80 € / 40 € / 1 000 €

Isolation thermique des parois vitrées

par équipement par équipement par équipement

-

par équipement

Isolation des toitures terrasses

75 € / m2 60 € / m2 40 € / m2 15 € / m2 180 € / m2

Isolation des rampants de toiture et plafonds de combles 25 € / m2 20 € / m2 15 € / m2 7 € / m2 75 € / m2

Isolation des murs par l'intérieur 25 € / m2 20 € / m2 15 € / m2 7 € / m2 70 € / m2

Isolation des murs par l'extérieur 75 € / m2 60 € / m2 40 € / m2 15 € /m2 2« MaPrimeRénov’ » en 2021 - Montant des primes

Plafonds de

Revenus très Revenus Revenus Revenus dépenses

modestes modestes intermédiaires supérieurs éligibles

(TTC)

Prestation d’assistance à

maitrise d’ouvrage 150 € 150 € 150 € 150 € 400 €

Forfait rénovation

globale (maison - - 7 000 € 3 500 € 50 000 €

individuelle uniquement)

Bonus "bâtiment basse

consommation" 1 500 € 1 500 € 1 000 € 500 € -

Bonus "sortie de

passoire énergétique" 1 500 € 1 500 € 1 000 € 500 €« MaPrimeRénov’ » en 2021

Est-il obligatoire de demander la prime avant de commencer les travaux ?

▪ Le principe : le dépôt de la demande de prime en ligne doit impérativement

être fait avant le démarrage des travaux.

Lors du dépôt de la demande, un mail d’accusé de réception est adressé. Les travaux

peuvent alors commencer.

▪ Des exceptions existent :

➢ depuis le 1er janvier 2021, pour les prestations d’audit ou d’assistance à maîtrise

d’ouvrage.

➢ en cas de travaux urgents ou résultant de dommages causés par des catastrophes

naturelles ou technologiques.

➢ pour les propriétaires occupants appartenant aux catégories de ressources intermédiaires

et aisées ayant commencé leurs travaux ou prestations entre le 1er octobre 2020 et le 31

décembre 2020, sur la base d’un devis signé entre ces mêmes dates.

➢ pour les propriétaires bailleurs ayant commencé leurs travaux ou prestations entre le

1er octobre 2020 et le 30 juin 2021, sur la base d’un devis signé entre ces mêmes dates.

22« MaPrimeRénov’ » en 2021

Est-il possible de se faire accompagner par un mandataire ?

▪ Tout tiers peut être mandaté par un ménage pour l’accompagner

dans sa démarche de rénovation et déposer son dossier de

demande de MaPrimeRénov’ en ligne (signature d’un contrat obligatoire

précisant les missions du mandataire et le coût de la prestation).

▪ Le mandataire a également la possibilité de préfinancer l’aide et de

percevoir l’aide financière à la place du ménage si celui-ci l’a

mandaté pour cela.

Concrètement comment çà se passe ?

1 - Le tiers doit créer un compte mandataire sur le site maprimerenov.gouv.fr.

2 - Le bénéficiaire pourra ensuite adjoindre à son dossier le mandataire de

son choix.

23« MaPrimeRénov’ » en 2021

Quelles conditions pour les propriétaires bailleurs ?

▪ Pour les propriétaires bailleurs le logement doit être :

☞ loué à titre de résidence principale dans un délai de six mois qui

suit la date de paiement du solde de la prime.

☞ loué à titre de résidence principale pendant une durée minimale

de cinq ans à compter de la prise effet du bail (engagement sur

l’honneur).

▪ Leurs ressources sont appréciées en tenant compte de la

composition de leur ménage et de la localisation du logement

qu’ils occupent à titre de résidence principale.

▪ Ils peuvent déposer des dossiers différents pour 3 logements

maximum, dans la limite de 20 000 € par logement sur 5 ans

(possibilité de déposer en parallèle une demande pour

leur propre résidence principale).

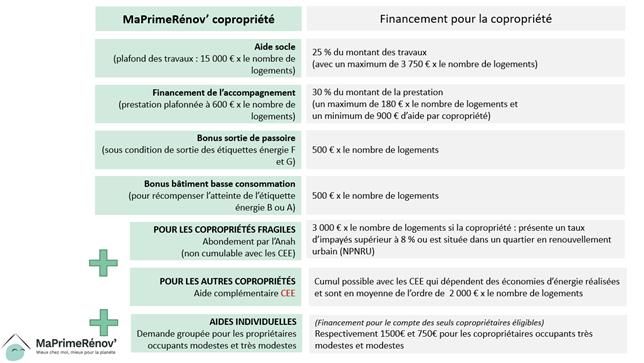

24Focus sur maprimerénov copropriété

Délibération n° 2020-54 du CA de l’Anah du 2.12.2020

▪ MaPrimeRénov’ devient accessible à l’ensemble des copropriétés

▸ Elle simplifie le financement grâce à une aide collective versée au

syndicat des copropriétaires.

▪ Pour bénéficier de MaPrimeRénov’, les copropriétés doivent :

▸ Réaliser des travaux permettant un gain énergétique de 35 %

(production d’une évaluation énergétique obligatoire / travaux sur parties communes et sur équipements

communs de l’immeuble ainsi que le cas échéant travaux d’intérêt collectif sur les parties privatives /

professionnels RGE)

▸ Etre essentiellement composées de résidences principales

(75 % minimum)

▸ Etre immatriculées au registre national des copropriétés.

➩ Des démarches à réaliser par le syndic

Dans le Finistère, les dossiers « maprimerénov » copropriété sont instruits

par la DDTM, pour le compte des 4 délégataires. Ces dossiers sont financés 25

sur les crédits délégués annuellementFocus sur maprimerénov copropriété

Quelles démarches ?

1. Vérifier l’immatriculation de la copropriété au registre des

copropriétés

2. Créer son compte sur maprimerenov.gouv.fr

3. Désigner l’assistance à maîtrise d’ouvrage

(accompagnement technique, social et financier)

4. Voter les travaux en AG

5. Déposer sa demande d’aide (avant le 31/12/2022)

6. Réaliser les travaux

7. Transmettre les factures sur son espace personnel pour demander

le versement de l’aide

26Focus sur maprimerénov copropriété

Quel montant d’aides ?

Non cumulable avec les aides individuelles de l’ANAH prévues pour des travaux identiques

27« MaPrimeRénov’ » en 2021

Pour en savoir plus :

Prenez connaissance de l’analyse

juridique de l’ANIL

28Investissement locatif et

fiscalité du bailleur

29Prorogation et aménagement du dispositif PINEL

LF 2021 : art 168 et 169

▪ Prorogation du dispositif « PINEL » jusqu’au 31 décembre 2024

▪ Réduction du taux de la réduction d’impôt en 2023 et 2024

(hors opérations situées dans un quartier prioritaire de la politique de la ville et hors

logements respectant un niveau de performance énergétique défini par décret qui

conservent les taux 2021/2022).

Investissements réalisés Investissements réalisés Investissements réalisés

Durée de location

en 2021-2022 en 2023 en 2024

Engagement initial de

12 % 10,5 % 9%

location de 6 ans

Première période

6% 4,5 % 3%

supplémentaire de 3 ans

Seconde période

3% 2,5 % 2%

supplémentaire de 3 ans

Engagement initial de

18 % 15 % 12 %

location de 9 ans

Période

supplémentaire de 3 ans 3% 2,5 % 2%

A noter : la réduction de taux ne concerne pas les investissements Denormandie 30

réalisés directement par les personnes physiques.Pinel : prorogation et aménagement du dispositif

LF 2021 : art 168 et 169

▪ Recentrage sur l’habitat collectif pour les logements neufs pour

les permis de construire déposés à compter du 01.01.2021.

acquisitions de logements neufs ou en l’état futur d’achèvement.

logements que le contribuable fait construire.

31Pinel : prorogation et aménagement du dispositif

LF 2021 : art 168 et 169

▪ L’administration a précisé la notion de bâtiment d’habitation

collectif dans le cadre d’un rescrit (BOI-RES-IR, 17.12.2020 ) :

- le bâtiment doit comporter un nombre minimal de logements, qui doit être

obligatoirement supérieur à 2.

- les logements doivent être groupés dans un seul et même bâtiment, impliquant

une unité de structure (fondation, toiture, gros œuvre, etc.) .

- la configuration des logements par rapport les uns aux autres est indifférente :

ils peuvent être superposés, alignés ou en bande.

☞ Il en résulte que les villas individuelles construites au sein d’une

copropriété et les villas construites de manière jumelée voire en bande ne

constituent pas des bâtiments d’habitation collectifs au sens de l’article

161 de la LF 2020.

32Affiliation au régime des indépendants pour le loueur de meublés de

courte durée

LFSS : art 22

▪ La loi de financement pour la Sécurité sociale pour 2021 assujettit

aux cotisations sociales tous les loueurs en meublé professionnels,

y compris de courte durée (location saisonnière), même si ceux-ci ne

sont pas immatriculés au registre du commerce et des sociétés.

▪ Ces bailleurs en meublé devront s’acquitter des cotisations URSSAF

dès lors que les recettes tirées de la location meublée dépassent

23 000 € par an pour l’ensemble des membres du foyer fiscal et que

l’une des deux conditions suivantes est remplie :

soit les locaux sont loués dans le cadre d’une location saisonnière

(sauf si option pour l’affiliation au régime général des salariés).

soit les recettes excèdent les revenus du foyer fiscal soumis à l’impôt

sur le revenu dans d’autres catégories.

33Mesures liées au parc social

34Exonération des plus-values de cession d’immeubles

destinés au logement social

LF 2021 : art 14

▪ Les particuliers fiscalement domiciliés en France bénéficient d'une

exonération totale de plus-value lorsqu'ils cèdent un immeuble bâti ou

non bâti au profit :

- d’un organisme en charge du logement social ou au profit de tout

cessionnaire qui s’engage à construire des logements sociaux.

- d’une collectivité territoriale, d’un établissement public de coopération

intercommunale ou d’un établissement public foncier en vue de la

cession ultérieure des biens concernés à un organisme en charge du

logement social.

☞ l’engagement de construire est généralisé : les organismes de

logement social doivent désormais s'engager à réaliser et achever des

logements sociaux dans les dix ans par une mention dans l’acte

authentique d’acquisition pour que les cédants puissent bénéficier d’une

exonération d’impôt sur le revenu sur leur plus-value.

35Exonération des plus-values de cession d’immeubles

destinés au logement social

LF 2021 : art 14

▪ Extension du champ d'application :

- jusqu’au 31 décembre 2020 : logements à usage locatif et

les logements-foyers conventionnés (référence aux 3° et au 5° de

l’article L. 831-1 du CCH).

- à compter du 1er janvier 2021 : extension aux logements

occupés par des titulaires de contrats de location accession

et aux logements faisant l’objet d’un BRS.

A noter : Généralisation de la proratisation de l’exonération

Jusqu’au 31 décembre 2020, en cas d’acquisition par un acquéreur autres

qu’un organisme chargé du logement social ou une collectivité territoriale,

l’exonération était calculée au prorata de la surface habitable des logements

sociaux destinés à être construits (exonération totale acquise si le prorata est

supérieur à 80%).

LFI 2021 : extension à compter du 1er janvier 2021 à l’ensemble

des cessionnaires.Taxes locales

Bail réel solidaire : abattement de la taxe foncière sur les

propriétés bâties

LF 2021: art 128

▪ Les logements occupés à titre de résidence principale par

un preneur à BRS peuvent bénéficier, sous conditions et

sur délibération des collectivités territoriales et des EPCI à

fiscalité propre, d’un abattement sur la base d'imposition

de taxe foncière sur les propriétés bâties.

▪ Le taux de l’abattement, limité à 30 %, jusqu’en 2020

pourra désormais être établi, au choix de de la collectivité

ou de l’EPCI, à concurrence de 30 % à 100 % pendant la

durée du BRS (par paliers de 10 points).

☞ en cas de délibération avant le 1er octobre 2021 le taux supérieur à

30 % s’appliquera, pour la première fois aux impositions établies au

titre de l’année 2022.

38Part incitative de la taxe des ordures ménagères

LF 2021 : art 135 et art 218

▪ Pour mémoire les communes et les EPCI pouvaient

expérimenter l'institution d'une part incitative dans la Taxe

d'enlèvement des ordures ménagères (TEOM) pendant cinq

ans.

☞ cette durée passe à sept ans pour les délibérations prises à

compter du 1er janvier 2021.

▪ La durée pendant laquelle une intercommunalité issue d’une

fusion de plusieurs EPCI peut maintenir les régimes

applicables avant fusion dans chaque EPCI passe également

de cinq à sept ans.

39Autres mesures

Habitat inclusif : création d’une aide à la vie partagée

LFSS : art 34

▪ Création de l’Aide à la vie partagée (AVP) pour accompagner le

déploiement de l’habitat inclusif.

☞ dans les départements volontaires pour la mettre en œuvre

▪ Le bénéfice de l’aide est subordonné à la signature, au titre des

logements concernés, d’une convention entre le département et la

personne morale porteuse du projet.

un accord pour l'habitat inclusif, passé entre le département et la

Caisse nationale de solidarité pour l'autonomie (CNSA) fixera les

conditions d’attribution de cette aide.

Pour en savoir plus :

L’aide à la vie partagée, une mesure phare pour accompagner le déploiement de l’habitat inclusif

41

Communiqué de presseProlongation du Fonds d’aide au relogement d’urgence

(FARU) LF 2021 : art 254

▪ Le FARU est destiné à apporter une aide financière aux

communes, aux établissements publics locaux compétents

ou aux groupements d'intérêt public compétents, qui

prennent en charge, soit l’hébergement d’urgence ou le

relogement temporaire de personnes occupant des locaux

présentant un danger pour leur sécurité ou leur santé, soit

la réalisation de travaux interdisant l’accès à ces locaux.

☞ il est prolongé jusqu’au 31 décembre 2025.

42Pour en savoir plus :

ADIL du Finistère

23 rue jean Jaurès 14 bd Gambetta

29000 QUIMPER 29200 BREST

Tél. 02.98.46.37.38

http :// www.adil29.org

Direction Départementale des Finances Publiques

Services des impôts du particulier (SIP) en charge du dossier fiscal du demandeur

sinon http://www.impots.gouv.fr

Direction Départementale des Territoires et de la Mer

2, Bd du Finistère

29325 QUIMPER CEDEX

Tél : 02.98.76.52.00 43

http://www.finistere.gouv.frMerci de votre attention

Vous pouvez aussi lire