Analyse de la manipulation du LIBOR - LOUVAIN SCHOOL OF MANAGEMENT - DIAL@UCLouvain

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

UNIVERSITE CATHOLIQUE DE LOUVAIN LOUVAIN SCHOOL OF MANAGEMENT Analyse de la manipulation du LIBOR Vers un nouveau Benchmark? Promoteur : Mr. Luc Henrard Mémoire-recherche présenté par Auriane Crucifix en vue de l'obtention du titre de Master en sciences de gestion ANNEE ACADEMIQUE 2014 – 2015

Remerciements En préambule de ce mémoire, je souhaiterais adresser mes remerciements les plus sincères aux personnes qui m’ont apporté leur aide durant la rédaction de ce mémoire. Je tiens, tout d’abord, à remercier mon promoteur, Mr. Luc Henrard pour m’avoir dirigée dans la recherche de mon sujet ainsi que pour son implication et son aide dans l’accomplissement de ce dernier. Ensuite, je remercie Mr. Etienne de Callataÿ, Chief Economist à la Banque Degroof; Mr. Thierry Moinet, Responsable des Marchés Financiers à la Banque Degroof Luxembourg ainsi que Mr. Didrik van Zuylen, Directeur à la Banque Privée Edmond de Rothschild Europe, pour les réponses apportées à mes questions. Je remercie également Mr. Andy Roland, Consultant chez PwC Belgium, pour ses précieux conseils. Enfin, j’exprime ma gratitude à tout mon entourage et, plus particulièrement, à mes proches qui ont pu me soutenir dans cette épreuve et m’apporter leurs conseils et leur esprit critique.

I. Table des matières Introduction ..................................................................................................................... 1 PARTIE I : Revue de littérature .......................................................................................... 3 Chapitre 1. Marché monétaire .................................................................................................. 3 Section 1. Concept de marché......................................................................................................... 3 Section 2. Taux d’intérêt à court terme .......................................................................................... 5 §1. Rappel : Taux d’intérêt .......................................................................................................... 5 §2. Taux courts vs. Taux longs ..................................................................................................... 7 Section 3. Marché interbancaire ..................................................................................................... 9 §1. Définition ............................................................................................................................... 9 §2. Fonctionnement ..................................................................................................................... 9 §3. Vers une collatéralisation accrue des transactions financières ........................................... 10 §4. Les différents taux interbancaires ....................................................................................... 11 §5. Rôle des banques centrales ................................................................................................. 13 Chapitre 2. Crise financière 2007-2008 .................................................................................... 24 Section 1. Système financier : fragilité déjà présente en 2000 ..................................................... 24 §1. Levier excessif ...................................................................................................................... 24 §2. Des instruments financiers trop complexes ......................................................................... 25 §3. Un financement en gros en pleine expansion ...................................................................... 26 Section 2. La crise des subprimes .................................................................................................. 26 Section 3. La « Grande Récession » ............................................................................................... 29 Chapitre 3. Approche théorique du Libor ................................................................................. 31 Section 1. Origines du Libor........................................................................................................... 31 §1. Rôles des Benchmarks ......................................................................................................... 31 §2. Naissance du Libor ............................................................................................................... 32 Section 2. Libor: Taux de référence mondial................................................................................. 33 §1. Définition ............................................................................................................................. 33 §2. Composantes théoriques ..................................................................................................... 34 §3. Mode de fixation.................................................................................................................. 34 §4. Champ d'application ............................................................................................................ 35 Conclusion.............................................................................................................................. 38 PARTIE II: Scandale du Libor ............................................................................................ 40

II. Chapitre 1. Motivations des banques impliquées ..................................................................... 41 Section 1. L'appât du gain ............................................................................................................. 41 Section 2. Projeter une image de solidité financière .................................................................... 41 Section 3. Impact d’une modification du Libor sur le revenu net d’intérêts des banques .......... 42 Chapitre 2. Analyse du taux Libor durant la crise financière ..................................................... 45 Section 1. Notions ......................................................................................................................... 45 Section 2.Comportement avant la crise ........................................................................................ 46 Section 3. Comportement durant la crise ..................................................................................... 47 §1. Libor vs. T-Bill et FFE rate..................................................................................................... 47 §2. Libor vs. Eurodollars, CD et OIS............................................................................................ 48 §3. Libor vs. Credit Default Swaps ............................................................................................. 50 Chapitre 3. Aveux et sanctions ................................................................................................ 52 Section 1. Amendes de la Commission Européenne ..................................................................... 52 §1. Entente pour des produits dérivés libellés en euros ............................................................ 53 §2. Entente pour des produits dérivés libellés en yens .............................................................. 53 §3. Entente pour des produits dérivés libellés en francs suisse ................................................. 54 Section 2. Amendes de l'autorité britannique des services financiers (FSA) ............................... 54 Section 3. Amendes des autorités américaines ............................................................................ 55 Section 4. Amendes de l’autorité de surveillance du marché financier suisse (FINMA)............... 56 Section 5. Amendes des autorités allemandes ............................................................................. 56 Chapitre 4. Pistes d'amélioration du Benchmark ...................................................................... 57 Section 1. Pour la réforme............................................................................................................. 59 Section 2. Pour le remplacement .................................................................................................. 59 §1. Avis de certains auteurs....................................................................................................... 59 §2. Caractéristiques essentielles du taux de référence.............................................................. 60 §3. Taux potentiels .................................................................................................................... 60 §4. Limitations ........................................................................................................................... 65 Section 3. Réforme vs. Remplacement ......................................................................................... 66 Section 4. Rôles du secteur public ................................................................................................. 67 Conclusion générale ........................................................................................................ 70 Bibliographie .................................................................................................................. 72 Annexes............................................................................................................................. i Annexe 1: Définitions des instruments du marché monétaire ........................................................... i

III. Annexe 2: Fixation de l’Euribor – Panel de 24 banques ...................................................................... ii Annexe 3: Structure et organes de décision de la SEBC ..................................................................... iii Annexe 4: Article 4 du règlement de la BCE relatif au taux de réserves obligatoires .........................iv Annexe 5: Principales défaillances des institutions financières entre 2006 et 2009 .......................... v Annexe 6: Devises et maturités actives et inactives du Libor .............................................................vi Annexe 7: Utilisation du Libor comme taux de référence .................................................................vi Annexe 8: Questionnaire ....................................................................................................................vii Annexe 9: Fixation du Libor – Panel de banques ...............................................................................vii Annexe 10: Comparaison du Libor à 1 mois avec le FFE et le T-Bill à 1 mois ................................... viii Annexe 11: Test de causalité entre le taux de dépôt à 3 mois et l’indice du swap à 3 mois ..............ix Annexe 12: Enregistrements ............................................................................................................... x Annexe 13: Fixation du Libor - Nouveau panel de banques................................................................xi Annexe 14: Dette publique en % du PIB en 2007, 2013 et 2014 ....................................................... xii Table des Tableaux Tableau 1 : Marché court terme et marché long terme ......................................................................... 4 Tableau 2 : Pourcentage des instruments financiers liés à l’USD Libor ............................................... 36 Tableau 3 : Valeur notionnelle des swaps de taux d’intérêt (en millions de $) .................................... 43 Tableau 4 : Revenu net des taux d’intérêt (en millions de $)............................................................... 43 Tableau 5: Revenu net hypothétique des taux d'intérêt de Citigroup (en millions de $) ..................... 44 Tableau 6: Amendes des banques Barclays, Deutsche Bank, Société Générale et RBS ........................ 52 Tableau 7: Amendes des banques UBS, RBS, DB, JP Morgan, Citigroup et RP Martin .......................... 53 Tableau 8: Amendes des banques RBS et JP Morgan........................................................................... 53 Tableau 9: Amendes infligés par la FSA ................................................................................................. 54 Tableau 10: Amendes infligés par les autorités américaines ................................................................ 54 Tableau 11: Amendes infligés par la FINMA.......................................................................................... 55 Tableau 12: Amendes infligés par la FSA............................................................................................... 55 Tableau 13: Points forts et faibles des taux de références alternatifs (Rond mauve=point fort)......... 66

IV. Table des Graphiques Graphique 1 : Mécanisme de transmission d’une politique monétaire restrictive ................................ 5 Graphique 2 : Courbe de taux d’intérêt .................................................................................................. 7 Graphique 3 : L’effet Fisher ..................................................................................................................... 8 Graphique 4 : Illustration du système de marché interbancaire ............................................................ 9 Graphique 5: Prêts garantis et en blanc, volume journalier moyen ....................................................... 9 Graphique 6 : Tensions sur le marché de l’argent au jour le jour ......................................................... 15 Graphique 7 : Détente sur le marché de l’argent au jour le jour .......................................................... 16 Graphique 8 : Tensions sur le marché de l’argent au jour le jour ......................................................... 17 Graphique 9 : Détente sur le marché de l’argent au jour le jour .......................................................... 18 Graphique 10 : Facilité de prêt marginal ............................................................................................... 19 Graphique 11 : Facilité de dépôts ......................................................................................................... 20 Graphique 12 : Corridor défini pour le taux de l’argent au jour le jour ................................................ 21 Graphique 13 : Evolution des prix immobiliers aux Etats-Unis entre 200 et 2011 ............................... 27 Graphique 14 : Le TED spread entre 2003 et 2009 ............................................................................... 29 Graphique 15: Libor vs. Autres taux de financement............................................................................ 45 Graphique 16: Comparaison du Libor à 3 mois avec le Fed Funds Effective Rate et T-Bill à 3 mois..... 46 Graphique 17.a: Ecart entre le Libor à 3mois et le T-bill à 3 mois ........................................................ 47 Graphique 17.b : Ecart entre le Libor à 3 mois et le Fed Funds Effective Rate ..................................... 47 Graphique 18: Ecart entre le Libor et l'Eurodollar, Certificat de dépôts, Taux OIS............................... 48 Graphique 19: Ecart entre le Libor et l'Eurodollar Bid Rate entre 2005 et 2012 .................................. 48 Graphique 20: Dispersion des différentes devises (%).......................................................................... 49 Graphique 21 : Ecart entre les Credit Default Swaps et le Libor entre 2007 et 2008 .......................... 50 Graphique 22.a : Comparaison taux Libor à 3 mois, taux OIS et T-bill entre 2001 et 2012 ................. 61 Graphique 22.b : Ecart entre le Libor à 3 mois, le taux OIS et le T-bill entre 2007 et 2012 .................. 61 Graphique 23: Overnight Treasury General Collateral Repo Rate ........................................................ 64

1. « Un îlot de pertes dans un océan de profits » - Bernardo Trujillo Introduction Au cours des années 80’, les opérations monétaires transfrontières ont connu une croissance assez importante qui a engendré le besoin de prix de référence. C’est à Londres, première place financière au niveau mondial, que s’est mis en place le taux de référence London Interbank Offered Rate (ci-après nommé le « Libor » ou « le taux Libor) qui deviendra très vite un Benchmark mondialement reconnu. Les taux d’intérêt de référence reflètent « la situation des marchés monétaires et des capitaux où ils constituent une importante source d’informations en la matière et sont utilisés dans un grand nombre de produits financiers » (Moser et Jüttner, 2014). Par ailleurs, ceux-ci jouent aussi un rôle clé dans la communication de la politique monétaire. Leur fiabilité est donc une condition essentielle pour que les marchés financiers soient efficaces et que l’économie fonctionne de manière satisfaisante. Il y a encore quelques années, le grand public ignorait à peu près tout de ces taux d’intérêt servant de référence au marché monétaire. Il aura fallu attendre l’ouverture d’enquêtes par plusieurs pays concernant des manipulations visant des banques internationales et la condamnation de ces dernières à payer des amendes élevées, pour qu’il prenne conscience de leur importance pour l’économie et des problèmes qui peuvent en découler. Le fil d’Ariane auquel nous nous tiendrons tout au long de ce mémoire est la compréhension du fonctionnement des taux d’intérêt du marché monétaire aussi bien en période d’accalmie qu’en temps de crise et de la manipulation qui en découle. Cette dernière est liée aux deux

2. principaux dysfonctionnements du secteur financier qui sont l’aléa moral 1 et les conflits d’intérêts 2 (Philipponnat et Fares, 2013). Notre première partie aura trait à une présentation générale du marché monétaire et son fonctionnement, et plus particulièrement, du marché interbancaire permettant de se représenter le contexte dans lequel les taux à court terme utilisés sur ce marché sont fixés et mis en œuvre. Nous aborderons également le rôle important joué par les banques centrales dont la politique monétaire influence de manière directe ou indirecte ces taux pour ensuite présenter la crise financière de 2007-2008 qui a eu un impact non sans conséquence sur le marché monétaire. Un dernier chapitre sera consacré au taux de référence mondial concernant son origine, la méthode avec laquelle il est déterminé ainsi que son champ d’application. Dans notre deuxième partie, nous nous pencherons sur une analyse plus pratique en étudiant l’évolution du Libor par rapport à d’autres taux de référence durant la crise financière. Suite à l’éclatement du « scandale du Libor », le débat actuel repose sur sa réforme afin d’améliorer sa représentativité ou son remplacement par un taux quasi-sans risque. C’est pourquoi, nous finirons par analyser les différentes possibilités proposées jusqu’à maintenant afin de répondre à la question « Vers un nouveau Benchmark? ». 1 L’aléa moral est une situation dans laquelle un individu (par exemple, un trader) augmentera sa prise de risque étant donné qu’en cas d’échec, les coûts potentiels seront totalement ou partiellement supportés par les autres contractants (incluant entre autres ses clients). (Philipponnat et Fares, 2013). 2 Un conflit d’intérêts est un conflit qui est susceptible d’influencer la manière dont l’individu exerce ses fonctions, remettant en cause sa neutralité et son impartialité du fait de ses intérêts propres. (Philipponnat et Fares, 2013).

3. PARTIE I : Revue de littérature Cette première partie a pour ambition de réaliser une revue de la littérature existante relative au concept du Libor. L’objectif de cet examen est de mieux comprendre les origines et le concept du Libor, comment ce dernier est déterminé sur le marché interbancaire et quelles sont ses éventuelles implications dans la récente crise financière de 2007-2008. Pour ce faire, cette partie s’intéressera d’abord aux marchés monétaires, qui sont véritablement la pierre angulaire de la détermination du taux Libor. Ensuite, elle s’attardera quelque peu sur la crise financière de 2007-2008 et des doutes que cette crise a pu jeter sur l’utilité, la fiabilité et la robustesse des Benchmarks auprès de la communauté des auteurs. Sur cette base, la revue de littérature sera finalement en mesure d’expliquer les origines du taux Libor et de définir ce concept, parfois méconnu du grand public. Chapitre 1. Marché monétaire Tout au long de ce mémoire, nous nous concentrerons exclusivement sur le marché monétaire et plus spécifiquement, sur le marché interbancaire étant donné que ce sont sur ces marchés que le Libor est fixé. Section 1. Concept de marché Contrairement au marché des capitaux, le marché monétaire est le marché sur lequel sont émis et échangés les titres à court et très court terme (< 1an), comme indiqué dans le tableau 1 ci-dessous. Ce marché est en général plus liquide que celui des capitaux car l’échange de titres à court terme est beaucoup plus important que celui du long terme. Il est également plus sûr puisque les prix des titres connaissent moins de fluctuations (Mishkin, 2013).

4. Tableau 1 : Marché court terme et marché long terme Court terme Long terme Le marché monétaire Le marché des capitaux Le marché interbancaire Le marché boursier (actions) Le marché des titres de créances négociables Le marché obligataire Source : Auteur A partir de 1986, celui-ci se compose en plus du marché interbancaire, du marché des titres de créances négociables (Delaplace, 2013). L’un est réservé uniquement aux agents financiers (banques centrales et établissements de crédit) tandis que l’autre est accessible à tous les agents économiques. Le marché monétaire est un élément essentiel de l’économie. En effet, c’est grâce à celui-ci que l’inflation peut être contrôlée et le comportement des consommateurs influencé. Pourquoi parle-t-on de court terme? Selon le principe de neutralité de la monnaie, « la monnaie n’a pas d’effet à long terme sur la production et, plus généralement, elle n’a aucun effet à long terme sur les variables réelles » (Burda et Wyplosz, 2014). En effet, le marché de la monnaie est en équilibre lorsque l’offre réelle de la banque centrale est égale à la demande réelle du public qui détient des liquidités proportionnellement à ses achats, soit = kY 3. A long terme, le PIB réel (Y) ne varie pas et est donc indépendant de M, k est constant et M est une variable exogène puisque c’est la banque centrale qui la fixe. La seule variable permettant de retrouver l’équilibre entre l’offre et la demande est le prix. Admettons que M double, le prix va également doubler et M/P, la masse monétaire réelle, restera inchangée. Ce principe de neutralité à long terme implique que la banque centrale ne peut exercer de contrôle sur le taux d’intérêt réel puisque celui-ci est indépendant de la politique monétaire. Il sera déterminé par les investissements (rendement du capital productif) (Standaerd et Stanislas, 2014). 3 M étant l’offre de monnaie ; P, le niveau des prix ; k, la vélocité par rapport à la monnaie (c.à.d. un facteur représentant la part de revenu réel que les agents économiques désirent disposer sous forme de monnaie) et Y, le produit intérieur brut réel.

5. Les instruments échangés sur le marché monétaire 4 sont les prêts interbancaires en blanc et gagés expliqués dans la section suivante; les bons du Trésor; la pension livrée ou repo; les certificats de dépôt; les billets de trésorerie et les acceptations bancaires (Mishkin, 2013). Section 2. Taux d’intérêt à court terme §1. Rappel : Taux d’intérêt Le taux d’intérêt se définit comme étant la « rémunération globale offerte par unité de temps (en général l’année), par l’emprunteur- ou par le vendeur de titre- (l’agent en déficit ou l’intermédiaire financier) au prêteur- ou à l’acheteur du titre- (l’agent en surplus ou l’intermédiaire financier) sur l’entièreté de la période de prêt- la durée de vie du titre » (Reding, 2008). Les banques centrales l’utilisent pour réguler les marchés. Par ailleurs, celui-ci va transmettre les impulsions du secteur financier vers le secteur réel. La transmission s’effectue comme suit lorsque le taux d’intérêt augmente (c.à.d. lors d’une politique monétaire restrictive) par exemple : Graphique 1 : Mécanisme de transmission d’une politique monétaire restrictive ∆- Contraction ∆+ taux ∆- activité Emprunt d’intérêt Investissement économique ∆+ ∆- Epargne Consommation Source : Auteur Comme indiqué dans le graphique 1 ci-dessus, le mécanisme de transmission d’une politique monétaire restrictive de taux à l’économie se traduit comme suit : • Une politique monétaire restrictive (c.à.d. impliquant une réduction du taux directeur par la banque centrale) aura pour effet d’augmenter les taux d’intérêt à court terme proposés par les banques. Ce taux d’intérêt moyen élevé favorisera une épargne plus importante par les agents économiques. 4 Ces instruments sont définis dans l’annexe 1, page i.

6. • Une épargne moyenne élevée aura un effet de contraction sur la consommation des ménages, impliquant une réduction de la demande agrégée étant donné que les consommateurs auront tendance à réduire leurs emprunts et les entreprises, à réduire leurs investissements dans de nouveaux projets. • La contraction économique aura pour effet de réduire généralement les prix des titres (par exemple, les actions et obligations) ainsi que le prix des actifs, pouvant impacter encore davantage la consommation puisque la réduction de la valeur des actifs des ménages pourrait renforcer le taux d’emprunt, tirant la consommation des ménages vers le bas. • Autant les ménages que les entreprises pourraient réduire leurs dépenses dues à des attentes négatives sur la croissance future de l’économie. • Finalement, une augmentation des taux d’intérêt à court terme pourrait attirer des investissements étrangers dans des titres de dette domestique, impliquant une appréciation de la devise domestique par rapport à celles étrangères, menant ainsi à une réduction de la demande de produits d’exportation du pays. Une politique restrictive a donc pour effet une tendance générale de contraction de l’activité économique, impliquant une réduction de la demande agrégée et une pression à la baisse sur les prix. Lorsque le taux d’intérêt diminue, on constate les effets inverses qui sont, dès lors, positifs pour l’activité économique. En effet, sous l’hypothèse d’une économie en pleine récession, les taux d’intérêt diminueront afin de stimuler la consommation et l’investissement car l’emprunt de liquidités coûte moins cher et l’épargne est moins rentable. Il est à noter qu’à court terme, le taux d’intérêt nominal (i) (correspondant à la somme du taux d’intérêt réel (r) et du taux d’inflation (π) : i = r + π) et le taux d’intérêt réel sont identiques en raison d’un taux d’inflation nul causé par une rigidité des prix (Mignolet, 2008). Cette simplification résulte de l’équation de Fisher (1+i) = (1+r)*(1+ π) où l’inflation anticipée aura un impact sur le niveau du taux d’intérêt à long terme, ce que l’on verra dans le point suivant.

7. §2. Taux courts vs. Taux longs Les taux courts sont ceux utilisés sur le marché monétaire tandis que les taux longs sont utilisés sur le marché des capitaux (incluant le marché des actions et celui des obligations). C’est à travers la courbe de taux que les modifications de taux directeurs se diffusent à l’économie, ce qui rend sa forme essentielle pour la transmission de la politique monétaire. La courbe de taux représente « la structure par terme des taux d’intérêt pour une catégorie d’obligations, par exemple les obligations du Trésor » (Mishkin, 2013). Il y a plusieurs courbes possibles qui permettent d’anticiper la direction des taux d’intérêt à court terme dans le futur. La courbe croissante lorsque les taux à long terme sont supérieurs à ceux du court terme, la courbe plate lorsqu’ils sont identiques et enfin, la courbe décroissante ou inversée lorsque les taux à long terme sont inférieurs à ceux du court terme. En voici une représentation graphique ci-dessous (Graphique 2): Graphique 2 : Courbe de taux d’intérêt Source : IEFP, 2015. De quoi dépend la forme de la courbe? Selon la théorie des anticipations, « le taux d’intérêt d’une obligation à long terme est égal à la moyenne des taux d’intérêt à court terme anticipés pour les périodes futures de la vie de l’obligation » (Mishkin, 2013). Une courbe croissante/décroissante s’explique donc par une hausse/baisse anticipée des taux à court terme pour les périodes futures. Certaines hypothèses sous-tendent cette théorie : a. Une augmentation actuelle des taux suppose une augmentation anticipée dans le futur.

8. b. Des taux actuellement bas supposent une augmentation anticipée dans le futur pour revenir vers un niveau « normal ». La courbe des taux sera donc croissante dans ce cas et décroissante/inversée en présence de taux actuellement élevés. c. Les taux courts sont globalement plus volatils que les taux longs. En effet, les taux courts s’adaptent rapidement à la situation économique en fonction de l’offre et de la demande, tandis que les taux longs restent généralement plus stables. Cet effet peut être expliqué en partie par le fait que « les taux longs sont une moyenne des taux instantanés » (Mishkin, 2013). Cependant, la courbe de taux est habituellement croissante car les taux à long terme sont souvent plus élevés que les taux à court terme, la prime de liquidité influençant ceux-ci à la hausse 5 et le risque de défaut de la partie emprunteuse étant plus élevé pour des titres de maturité plus grande. Dès lors, les investisseurs chercheront à se prémunir d’une éventuelle inflation anticipée en mettant leur épargne à disposition de l’économie en échange d’une rémunération plus élevée. Une augmentation de l’inflation anticipée engendre une augmentation du taux d’intérêt. Cet effet, bien connu des économistes, se nomme l’effet Fisher et peut être représenté comme sur le graphique 3 ci-dessous. Graphique 3 : L’effet Fisher Source : Mishkin, 2013. Une augmentation de l’inflation anticipée provoque un déplacement de la courbe d’offre vers la droite (Bs1 Bs2) ainsi qu’un déplacement de la courbe de demande vers la gauche (Bd1 Bd2). Le nouvel équilibre se situe au point 2 : Le prix d’équilibre a diminué alors que le taux d’intérêt a augmenté. 5 Selon la théorie de la prime de liquidité, les taux à long terme résultent de la moyenne des taux anticipés à court terme additionnée d’une prime de liquidité.

9. Section 3. Marché interbancaire §1. Définition Le marché interbancaire est un marché sur lequel les banques s’échangent des actifs financiers de court terme (pouvant varier d’un jour à un an). C’est un marché dit « en blanc » car le refinancement des banques se fait sans remise de titres en garantie. Cette transaction repose donc sur la confiance que la banque prêteuse et la banque emprunteuse ont l’une vis- à-vis de l’autre. Il s’agit également d’un marché de gré à gré, aussi appelé « over-the- counter markets » (ci-après, « OTC »). Ceci signifie que les banques n’ont pas de barrières entre elles lors des négociations. En d’autres mots, les transactions sont conclues sans intermédiaire. Néanmoins, ces marchés se différencient de moins en moins des marchés organisés de par leur mode de fonctionnement. §2. Fonctionnement Les établissements de crédit ayant des excédents de trésorerie interviennent sur le marché interbancaire en tant que « prêteurs » alors que ceux qui sont déficitaires interviennent en tant qu' « emprunteurs ». Ainsi, les banques ayant un excès de liquidités prêtent à celles ayant des besoins en financement. Il est tout à fait possible qu’une banque soit à la fois prêteuse et emprunteuse sur ce marché. Par exemple, elle peut être prêteuse durant 4 jours mais devant respecter les réserves obligatoires envers la banque centrale, il se peut qu’elle doive emprunter des fonds le dernier jour (IEFP, 2013). Le graphique 4 ci-dessous propose une illustration du système de marché interbancaire. Graphique 4 : Illustration du système de marché interbancaire Source : IEFP, 2013. La banque centrale détermine les taux directeurs, à savoir les taux d’intérêt auxquels celle-ci prête aux banques. Les banques sont donc en mesure d’emprunter des réserves à leur banque

10. centrale à un certain taux directeur. Les taux directeurs sont ajustés par la banque centrale en fonction d’objectifs prédéfinis. En plus des dépôts contractés auprès de leur banque centrale, les banques peuvent également prêter et emprunter auprès de leurs homologues. Les banques ayant trop de liquidités pourront ainsi mobiliser les capitaux et éviter de les laisser « dormir » inutilement. Ce système de prêt entre banques est essentiel afin d’ajuster les trésoreries de ces établissements. Le taux utilisé durant ces échanges de liquidités et qui détermine le prix de l’argent, est le taux du marché interbancaire. Il en existe plusieurs selon la durée du prêt, le pays et la monnaie utilisée. §3. Vers une collatéralisation accrue des transactions financières La crise économique et financière, dont les prémices sont apparues en août 2007 et qui s’est aggravée en 2008 6, a toutefois provoqué une fragmentation du marché interbancaire (de Sola Perea et Van Nieuwenhuyze, 2014). Tandis que les prêts interbancaires non garantis (« en blanc ») se sont asséchés, le marché sécurisé des opérations de pensions (prêts garantis ou gagés) a connu une hausse importante de son volume. Dans ce marché, le prêteur fournit des liquidités en échange de leur contrevaleur en titres. A échéance, il restitue les titres à l’emprunteur. Les pensions de titres sont dès lors plus sûres et plus efficaces pour les prêts de liquidités. Cette garantie rend le taux d’intérêt plus faible sur ce segment (Moser et Jüttner, 2014). Une aversion plus élevée pour le risque et des initiatives réglementaires (notamment les règles de liquidité introduites par Bâle III 7) sont à l’origine de la montée de la collatéralisation des transactions financières ainsi que de la demande d’actifs liquides de haute qualité (Houben et Slingenberg, 2013). 6 Nous y reviendrons dans la partie « crise financière 2007-2008 ». 7 Le Comité de Bâle sur le contrôle bancaire a introduit un Ratio de liquidité à court terme (LCR) qui est entré en vigueur le 1ier janvier 2015 et qui a pour but de «favoriser la résilience à court terme du profil de risque de liquidité d’une banque en veillant à ce qu’elle dispose de suffisamment d’actifs liquides de haute qualité pour surmonter une crise grave qui durerait 30 jours calendaires» (BIS, 2013b). Néanmoins l’exigence minimale de 100% ne s’appliquera qu’en 2019. Pour l’instant, celle-ci s’élève à 60% et évoluera chaque année par tranches égales.

11. Le recours au collatéral se manifeste aussi bien sur les marchés de financement que sur les marchés de dérivés de gré à gré (OTC). a. Marchés de financement Le graphique ci-dessous (graphique 5) permet d’identifier le phénomène de recul des prêts interbancaires en blanc au profit des prêts interbancaires sécurisés (Houben et Slingenberg, 2013). Graphique 5: Prêts garantis et en blanc, volume journalier moyen Source: Houben et Slingenberg (2013) Le traitement préférentiel des pensions dans Bâle III et les tensions persistantes sur le marché interbancaire en blanc contribueront probablement à l’expansion du financement interbancaire sécurisé. b. Marché de dérivés de gré à gré En 2008, le volume notionnel du collatéral remis dans le cadre des transactions sur dérivés OTC a presque doublé selon des estimations de l’International Swaps and Derivatives Association (ISDA). Après une baisse durant les deux années qui ont suivi, la collatéralisation a repris en 2011 (Houben et Slingenberg, 2013). §4. Les différents taux interbancaires Il existe plusieurs taux interbancaires qui trouvent leur origine en zone euro, au Royaume-Uni ainsi qu’aux Etats-Unis. Néanmoins, ce ne sont pas les seuls taux utilisés dans chacun de ces pays. Par exemple, le Libor, qui se décline en différentes devises, est présent dans les 3 cas (annexe 6).

12. a. En zone Euro • Taux EONIA ou «Euro Overnight Index Average » Le taux EONIA qui existe depuis l’introduction de l’euro en 1999 8 , est la moyenne de l’ensemble des transactions effectuées en euro durant la journée. Il se calcule de la même manière que le taux Euribor. • Taux Euribor ou « Euro Interbank Offered Rate » Le taux Euribor est utilisé pour des prêts en euro de plus longue durée, allant d’un mois à un an. Il existe désormais 8 taux Euribor différents (et non 15) suivant la durée d’emprunt 9. Chaque jour ouvrable, un panel de 24 banques 10 dont Belfius et BNP Paribas, est chargé de déterminer le taux auquel chacune d’entre elles est disposée à prêter des liquidités. Ce panel se compose uniquement de banques jouissant d’une excellente réputation de solvabilité et est contrôlé par le comité directeur de la Fédération des banques européennes. Une fois que l’on a réuni tous les taux du panel, une moyenne est faite en écartant toutefois les taux extrêmes, c’est-à-dire les 15 % les plus élevés et les 15% les plus bas. A 11H11, le taux est transmis à la presse (Triami Media, 2015). Le taux Euribor sert de base à de nombreux produits financiers notamment aux produits dérivés, comptes d’épargnes et hypothèques. Par exemple, concernant les hypothèques à taux variables, le taux que l’on payera sera le taux Euribor + une majoration fixe (par exemple, Euribor + 2%). La banque centrale intervenant sur le marché de l’Euribor est la Banque Centrale Européenne (ci-après, « BCE »). b. Au Royaume-Uni • Taux Libor ou « London Interbank Offered Rate » Le taux Libor est le taux interbancaire utilisé en Grande-Bretagne mais est, de nos jours, le taux de référence interbancaire au niveau mondial. Le principe est le même que pour l’Euribor 8 Le taux précédent s’appelait Aibor. 9 Euribor 1 semaine ; Euribor 2 semaines ; Euribor 1 mois ; Euribor 2 mois ; Euribor 3 mois ; Euribor 6 mois ; Euribor 9 mois ; Euribor 12 mois. 10 Voir annexe 2, page ii : Fixation de l’Euribor – panel de 24 banques. 11 Fuseau horaire : Heure normale de l’Europe centrale, HNEC.

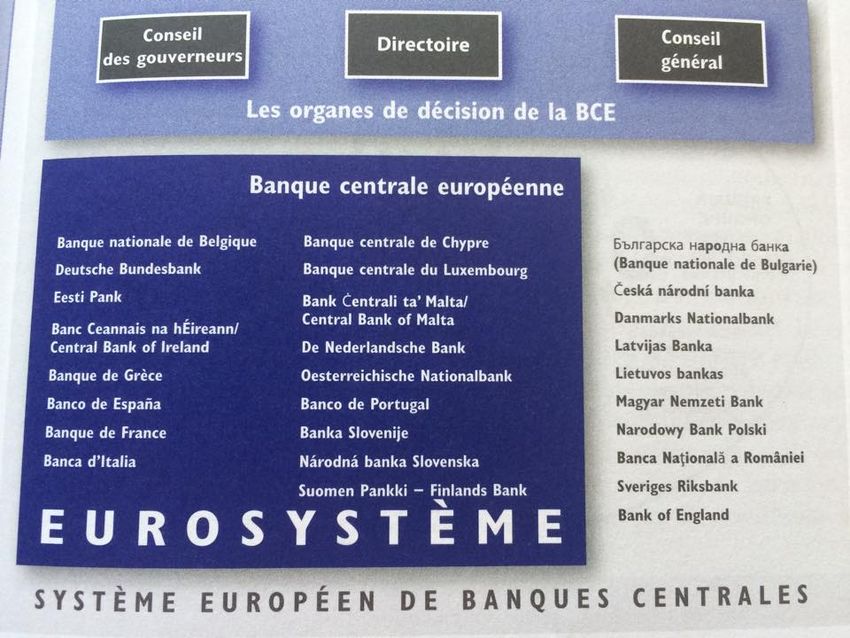

13. si ce n’est que le panel des banques permettant sa formation est constitué de 18 banques et que ce taux est subdivisé en 10 devises et en 15 maturités différentes. Il existe donc 150 taux Libor 12. Comme pour l’Euribor, le Libor est calculé sur base des déclarations journalières du panel des banques à la British Bankers Association. Ce taux va également influencer les hypothèques, emprunts et taux d’épargne. La banque centrale qui intervient ici est la Banque d’Angleterre. c. Aux Etats-Unis • Federal Funds Rate Le taux interbancaire des Etats-Unis est le Federal Funds Rate c'est-à-dire le taux d'intérêt au jour le jour auquel se prêtent les banques et est directement lié à la Réserve fédérale des Etats-Unis. Celui-ci est fixé par un comité appelé Federal Open Market Committee qui a pour mission de contrôler les opérations d’open market via la politique monétaire de la FED (Triami Medi, 2015). Ce taux de base va également influencer les hypothèques, emprunts et taux d’épargne. §5. Rôle des banques centrales a. La Banque Centrale Européenne • Le cadre institutionnel de la politique monétaire13 Le traité de Maastricht fût signé en 1992 par les pays européens dans le but de former une «Union économique et monétaire (UEM) » (BNB, 2015). Le rôle de l’Eurosystème, composé de la BCE et des différentes banques centrales nationales (BCN) des pays de la zone euro 14, est de conduire la politique monétaire de l’UEM. L’Eurosystème désigne « le dispositif permettant au Système européen de banques centrales (SEBC) 15 d’accomplir ses missions au sein de la zone euro » (Mishkin, 2013). 12 Ce n’est plus le cas aujourd’hui. Le Libor a subi plusieurs modifications suite à la réforme que nous aborderons dans la seconde partie. 13 Voir annexe 3, page iii : la structure et organes de décision de la SEBC 14 En 2015, la zone euro est composée de l’Allemagne, de l’Autriche, de la Belgique, de Chypre, de l’Espagne, de l'Estonie, de la Finlande, de la France, de la Grèce, de l’Irlande, de l’Italie, de la Lettonie, de la Lituanie, du Luxembourg, de Malte, des Pays-Bas, du Portugal, de la Slovaquie et de la Slovénie. 15 Il est composé de la BCE et des banques nationales des 28 pays membres de l’Union Européenne.

14. Le siège de la BCE se situe à Francfort-sur-le-Main. C’est le conseil des gouverneurs de la BCE qui prend les décisions et les banques centrales nationales qui les exécutent. Depuis l’entrée en vigueur de l’euro en 1999, la politique monétaire unique qui va influencer l’activité économique est « une politique de taux d'intérêt, qui passe par le réglage de la liquidité bancaire en euro et par un pilotage des taux à très court terme sur le marché monétaire de l'euro » (Banque de France, 2015). Le rôle des banques centrales est donc de réguler la quantité de monnaie en circulation au sein de l’économie. L’objectif premier étant d’assurer la stabilité des prix pour éviter que le taux d’inflation soit supérieur à 2% par an (Triami Media, 2015). Se faisant, l’Eurosystème dispose de 3 instruments permettant d’influencer le taux interbancaire. Il s’agit des opérations d’open market qui pilotent le taux, des facilités permanentes qui le retiennent dans un « corridor » et des réserves obligatoires qui réduisent sa volatilité (BNB, 2015). • Le marché de la monnaie centrale Avant d’expliciter ces différents instruments, regardons comment se forme l’équilibre du marché de monnaie centrale en fonction du taux interbancaire. Le taux d’intérêt d’équilibre – taux interbancaire au jour le jour – est l’égalité entre l’offre et la demande de monnaie de la banque centrale (ci-après, « BC »). Soit H = [c + θ (1 − c)]PY ∗ L(i)16 où est la monnaie offerte par la BC et [ + (1 − )] ∗ ( ), la monnaie demandée par la BC dont la demande d’espèces des agents est ∗ ∗ ( ) et la demande de réserves des banques est [(1 − ) ∗ ∗ ( )] (Blanchard et al, 2013). Demande de monnaie centrale La demande de monnaie centrale est donc équivalente à la somme des réserves obligatoires et des réserves excédentaires. Ces dernières permettent de se protéger contre les retraits des dépôts. Cependant, elles représentent également un coût d’opportunité étant donné que la banque centrale se prive du taux d’intérêt au jour le jour. Si ce taux augmente, le coût 16 Y = le revenu ; L(i) = coût d’opportunité de la demande de monnaie c.-à-d. le taux d’intérêt des obligations ; c = la proportion de monnaie détenu en espèces ; (1-c) = la proportion de monnaie sous forme de dépôts à vue ; = ratio de réserves de monnaie des banques centrales détenues par les banques.

15. d’opportunité augmente également et la valeur désirée de ces réserves diminue. Par conséquent, la demande de monnaie diminue. Offre de monnaie centrale L’offre de monnaie centrale est déterminée par les opérations de politique monétaire c’est-à- dire les avoirs des établissements de crédit en compte courant diminués des facteurs autonomes 17 . Pour modifier l’offre, la banque centrale va appliquer une politique d’open market au sens large 18. Pour se faire, elle injecte des liquidités sur le marché ou en retire en fonction des anticipations concernant le montant de la monnaie centrale influencé par les facteurs autonomes et ce, pour fixer son taux directeur. Equilibre du marché : MCd = MCo19 Plusieurs cas peuvent se présenter une fois que la banque centrale a fixé son offre de monnaie (Mishkin, 2013): « Conditions normales sur le marché de l’argent au jour le jour » Taux au jour le jour = Taux directeur de la BC. Cela signifie que les anticipations de la banque centrale concernant les facteurs autonomes se sont avérées exactes. « Tensions sur le marché de l’argent au jour le jour » Taux au jour le jour > Taux directeur. Dans ce cas-ci, la banque centrale a anticipé à la baisse les facteurs autonomes. Cela peut être dû, par exemple, à une demande de monnaie plus élevée ou des rentrées fiscales moins élevées. La courbe de demande est donc plus à droite que prévu. A l’équilibre, on fait face à un taux d’intérêt > taux directeur, comme représenté sur le graphique 6. 17 Il s’agit des « avoirs nets en or et en devises – billets en circulation – dépôts de l’administration centrale – autres facteurs (net) » (Mishkin, 2013). 18 Une politique d’open market au sens strict concerne uniquement les ventes ou achats fermes de titres. 19 Demande de monnaie centrale = Offre de monnaie centrale.

16. Graphique 6 : Tensions sur le marché de l’argent au jour le jour Source : Mishkin, 2013. « Détente sur le marché de l’argent au jour le jour » Taux au jour le jour < Taux directeur. Ici, c’est la situation inverse qui se produit. La demande de monnaie est en réalité moins élevée. La courbe de demande est donc plus à gauche que prévu. A l’équilibre, on fait face à un taux d’intérêt < taux directeur, comme représenté sur le graphique ci-dessous (graphique 7). Graphique 7 : Détente sur le marché de l’argent au jour le jour Source : Mishkin, 2013. • Les instruments conventionnels Opérations d’open market Les opérations d’open market ajustent l’offre de monnaie de l’Eurosystème et se font généralement sous forme de prises en pension. Lorsqu'un établissement de crédit « met en pension » des valeurs, il les cède à la banque centrale qui les « prend en pension » et lui

Vous pouvez aussi lire