Atelier régional " Mutécos " en Poitou Charentes - L'innovation, facteur de compétitivité - Les actes

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Atelier régional « Mutécos »

en Poitou‐Charentes –

L’innovation, facteur de

compétitivité

20 & 21 mars 2013 – Angoulême

Les actes

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Sommaire

Introduction .................................................................................................................... 5

Arnaud LAGUZET .............................................................................................................................................................. 5

Frédéric PAPET ................................................................................................................................................................. 5

Présentation de l’étude Innovation en Poitou‐Charentes : des PME en bonne place grâce

à l’innovation de procédés et aux achats ......................................................................... 6

Didier BLAIZEAU ............................................................................................................................................................... 6

L’innovation en Poitou‐Charentes.............................................................................................................. 6

Alexandre GIRAUD ........................................................................................................................................................... 6

Une situation paradoxale .............................................................................................................. 6

Des facteurs déterminants de l’innovation propres à la région ....................................................... 7

Quels freins à l’innovation pour les PME en Poitou‐Charentes ? ..................................................... 8

Deux restitutions graphiques de l’innovation en Poitou‐Charentes ................................................. 9

Conclusion ................................................................................................................................. 10

Echanges avec la salle .............................................................................................................................. 11

Table ronde 1 / Le modèle économique de l’innovation – les axes de progrès ............... 12

Introduction ............................................................................................................................................ 12

Le modèle économique de l’innovation : les axes de progrès dans la recherche ....................................... 13

Une recherche relativement performante en Poitou‐Charentes .................................................... 13

Olivier BOUBA‐OLGA ...................................................................................................................................................... 13

Les relations sciences‐industries et leurs déterminants géographiques ......................................... 14

Le modèle… quel modèle ? .......................................................................................................... 14

Echanges avec la salle ................................................................................................................. 15

L’exemple d’une entreprise du jeu vidéo : un modèle économique à réinventer sans cesse ..................... 17

Une entreprise expérimentée, face à des changements continuels de son marché ........................ 17

Frédérique DOUMIC ....................................................................................................................................................... 17

Comment faire pour innover ? .................................................................................................... 18

Echanges avec la salle ................................................................................................................. 18

Table ronde 2 / A‐t‐on les moyens d’une politique pour l’innovation ? .......................... 21

Le paysage des investisseurs en Poitou‐Charentes : un vaste réseau de partenaires ?.............................. 21

Mickaël OZER ................................................................................................................................................................. 21

Des business angels picto‐charentais : investir pour le développement local ................................ 21

Thibault de MAILLARD ................................................................................................................................................... 21

La place de la puissance publique au milieu des acteurs de l’investissement ................................. 22

Jean‐François MACAIRE ................................................................................................................................................. 22

Echanges avec la salle ................................................................................................................. 24

Claude RENARD .............................................................................................................................................................. 25

Les actions de l’Etat pour le soutien à l’innovation .................................................................................. 25

Table ronde 3 / Entrepreneuriat – écosystème d’innovation et le développement des

territoires ...................................................................................................................... 28

Un travail coordonné des différents acteurs publics ................................................................................ 28

Jean‐Louis FREGY ........................................................................................................................................................... 28

Sophie CHRETIEN ........................................................................................................................................................... 28

Atlanpack, Spirit Valley : s’appuyer sur des savoir‐faire traditionnels pour diversifier l’activité sur un

territoire.................................................................................................................................................. 30

Développer la filière de l’emballage par le design packaging ........................................................ 30

Jean‐Christophe BOULARD ............................................................................................................................................. 30

L’innovation chez Verallia : le design et les procédés ................................................................... 32

Christophe FERRAZZI ...................................................................................................................................................... 32

Echanges avec la salle .............................................................................................................................. 33

Table ronde 4 / Accès des PME aux ressources d’accompagnement à l’innovation : jungle

ou maillage complémentaire ?....................................................................................... 35

2

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Une structure d’accompagnement des entreprises innovantes à leur création : l’incubateur ETINCEL...... 35

Christophe CARBOU ....................................................................................................................................................... 35

ETINCEL, un incubateur d’entreprise aux missions étendues ........................................................ 35

L’offre d’ETINCEL ........................................................................................................................ 36

Le Réseau développement technologique, un interlocuteur privilégié pour les PME innovantes .............. 36

Gilles VIGNAUD .............................................................................................................................................................. 36

Quelles sont les ressources dont les entreprises innovantes ont besoin ? L’expérience de DIADES MARINE

................................................................................................................................................................ 37

Olivier LACROUTS ........................................................................................................................................................... 37

Oséo et le CIR, des outils financiers utiles.................................................................................... 37

Le tissu industriel français : une ressource à améliorer ................................................................ 38

Un travail nécessaire sur la formation ......................................................................................... 38

Une stabilité réglementaire indispensable ................................................................................... 38

Echanges avec la salle ................................................................................................................. 39

L’innovation en Poitou‐Charentes : quelques points d’amélioration ........................................................ 39

Echanges avec la salle .............................................................................................................................. 40

Table ronde 5 / Innovation non technologique, levier de croissance des PME ................ 42

Des entreprises technologiques aux innovations non‐technologiques ..................................................... 42

Le témoignage de Biogénie : l’innovation par le marketing ........................................................... 42

Jean MIN ........................................................................................................................................................................ 42

Tenir compte de ses parties prenantes pour innover .................................................................... 43

Jean‐Marc NEVEU .......................................................................................................................................................... 43

Des outils pour l’innovation non‐technologique ...................................................................................... 43

Patrick GUILLEMOT ........................................................................................................................................................ 43

Rappel des déterminants de la problématique de l’innovation en Poitou‐Charentes ..................... 43

Prim’innov pour quoi faire ?........................................................................................................ 44

Cas d’espèces sur l’innovation non‐technologique ....................................................................... 44

La responsabilité sociétale des entreprises : une démarche déjà répandue.............................................. 44

Echanges avec la salle .............................................................................................................................. 46

Présentation de l’étude sur le verdissement de l’économie régionale ............................ 48

Marie‐Françoise BAZERQUE ........................................................................................................................................... 48

Le verdissement, créateur ou destructeur d’emplois ? ............................................................................. 48

Economie verte : produits nouveaux, enjeux sociaux et intelligence collective – L’exemple du BTP ......... 49

Table ronde 6 / L’innovation et les enjeux sociaux ......................................................... 51

La place du dialogue social face aux mutations d’un établissement historique ........................................ 51

Eric MIGNON .................................................................................................................................................................. 51

L’innovation sociale à travers une démarche collective paritaire d’entreprises ........................................ 52

Aurélie MARLOIE ............................................................................................................................................................ 52

La place du dialogue social dans l’innovation sociale ................................................................... 52

TEMPO, une action collective paritaire innovante ........................................................................ 53

Sandrine ROUYER ........................................................................................................................................................... 53

Echanges avec la salle .............................................................................................................................. 53

Relancer une entreprise avec le dialogue social après un plan social........................................................ 54

Pascal PRISSET ................................................................................................................................................................ 54

Table ronde 7 / L’intelligence collective au service de l’innovation : illustration par

l’exemple ...................................................................................................................... 56

L’exemple d’un partenariat construit sur la confiance ............................................................................. 56

Denis AUCHE .................................................................................................................................................................. 56

Un exemple réussi de coopération entre un IUT et des entreprises.......................................................... 58

Laurent FAURE ............................................................................................................................................................... 58

Alex PERAUD .................................................................................................................................................................. 58

Echanges avec la salle .............................................................................................................................. 59

Conclusion ..................................................................................................................... 61

Jean‐François ROBINET .................................................................................................................................................. 61

3

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Sigles ............................................................................................................................. 62

4

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Introduction

Atelier animé par Alain TEISSIER, consultant

Arnaud LAGUZET

Chef du service entreprises et territoires, Direction régionale des entreprises, de la concurrence, de la

consommation, du travail et de l'emploi (DIRECCTE) Poitou‐Charentes

Ce troisième atelier Mutécos est consacré à l’innovation. Elle est un enjeu de compétitivité

pour les entreprises, en particulier en Poitou‐Charentes. Il est donc important que chacun se

positionne sur ce sujet.

Frédéric PAPET

Secrétaire général, préfecture de la Charente

Bonjour à tous. Je vous prie d’excuser Mme la préfète de son absence. En son nom, je suis

ravi de cette déclinaison angoumoisine des ateliers Mutécos, sur un thème porteur dans le

département de la Charente. La réflexion est intéressante à mener dans un contexte

économique difficile en France et dans le département. Ce dernier a connu une croissance du

chômage de 10 points entre décembre 2011 et décembre 2012 et plusieurs indicateurs

montrent une fragilité des entreprises. Toutefois, la Charente dispose aussi d’atouts, tel que

le dynamisme du secteur du cognac, l’impact de la Ligne à grande vitesse (LGV), ou encore

son histoire industrielle et entrepreneuriale. La diversité du tissu industriel charentais offre

en effet de nombreuses opportunités d’innover.

L’atelier identifiera les volontés d’innovation et les outils pour la mener à bien. Car

l’innovation ne se résume pas à l’ « Eurêka » d’Archimède, elle est souvent une démarche

qui se construit. Les expériences qui seront présentées au cours de l’atelier devraient ainsi

vous permettre de trouver des ressorts d’innovation. J’espère que cette journée et demie

portera ses fruits.

Christiane CECCALDI

Contrôleur générale, Contrôle général économique et financier (CGEFI)

Pour ce troisième atelier Mutécos en Poitou‐Charentes, soyez créatifs et décapants, car seul

un œil critique sur le fonctionnement des dispositifs nous aidera à avancer et à être force de

proposition auprès des cabinets ministériels. Les ateliers Mutécos sont l’occasion de mettre

en avant les forces et les faiblesses des dispositifs à l’œuvre, et de porter un regard sur notre

action. Que pourrions‐nous faire mieux avec moins de moyens et en fonction de chaque

territoire ? Ces derniers ne sont en effet pas égaux, chacun ayant des atouts sur des sujets

précis, mais tous ont une histoire et souhaitent se développer. Je compte sur votre créativité

pour nous aider à aller plus loin.

5

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Présentation de l’étude Innovation

en Poitou‐Charentes : des PME en

bonne place grâce à l’innovation de

procédés et aux achats

d’équipements

Didier BLAIZEAU

Directeur régional, Institut national de la statistique et des études économiques (INSEE) Poitou‐

Charentes

L’INSEE a réalisé une étude sur le thème de l’innovation en Poitou‐Charentes1, en partenariat

avec le conseil régional. Cette étude s’inscrit dans le prolongement d’une enquête nationale,

elle‐même réalisée dans le cadre de l’enquête européenne Community Innovation Survey

(CIS), effectuée tous les deux ans. En Poitou‐Charentes, environ 1 000 entreprises ont été

interrogées.

L’innovation en Poitou‐Charentes

Alexandre GIRAUD

Chef de projets, INSEE

L’innovation est définie par le manuel d’Oslo (1992), qui en distingue quatre composantes :

‐ l’innovation de produit

‐ l’innovation de procédé

‐ l’innovation d’organisation

‐ l’innovation marketing.

Les deux premières sont des innovations technologiques, et les deux dernières des

innovations non‐technologiques.

Une situation paradoxale

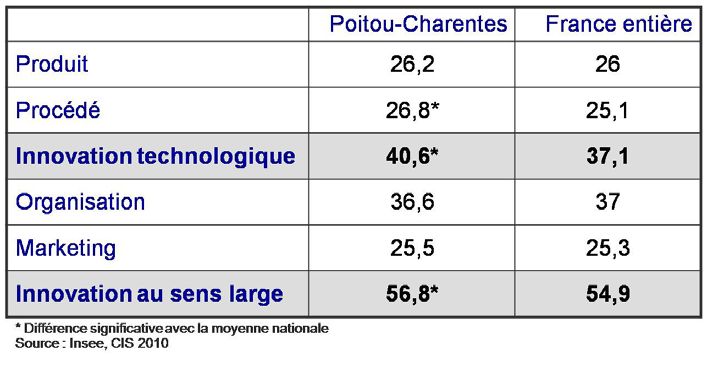

Le taux d’innovation en Poitou‐Charentes (56,8 %) est supérieur au taux national (55 %). Le

différentiel s’explique principalement par les innovations de procédés, plus importantes

dans la région.

1

Les résultats de l’étude peuvent être consultés en ligne à l’adresse suivante : http://www.insee.fr/fr/insee_regions/poitou‐

charentes/themes/decimal/dec2012322/dec2012322.pdf

6

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Figure 1 – Taux d'innovation sur la période 2008‐2010 en pourcentages

Par ailleurs, grâce à des enquêtes similaires menées dans sept autres régions françaises, il a

été possible de modéliser la probabilité qu’une entreprise innove en Poitou‐Charentes. Il en

ressort une probabilité d’innover plus forte en Poitou‐Charentes qu’en Franche‐Comté, Ile‐

de‐France et Haute‐Normandie, et comparable à la probabilité d’innover en Rhône‐Alpes,

Bretagne et Languedoc‐Roussillon.

Ce taux d’innovation élevé est une situation paradoxale. En effet, la région se situe au 18 e

rang des régions françaises pour le nombre de brevets déposés et au 19 e rang pour la part

des emplois de conception‐recherche. Cette différence conduit à se demander si les Petites

et moyennes entreprises (PME) de la région protègent bien leurs innovations.

Des facteurs déterminants de l’innovation propres à la région

Trois facteurs influencent l’innovation en Poitou‐Charentes :

‐ la taille de l’entreprise

‐ le secteur d’activité

‐ le taux d’export.

D’autres variables qui apparaissent au niveau national (appartenance à un groupe, taux

d’investissement, part des ingénieurs dans l’emploi, etc.) n’ont pas d’impact au niveau

régional.

Ainsi, un fort effectif, un faible chiffre d’affaires et un taux d’export élevé favorisent

l’innovation. Un taux d’investissement élevé pour l’industrie et moyen pour les services sera

également favorable à l’innovation. Le taux d’endettement, quant à lui, peut être néfaste à la

probabilité d’innover s’il est trop élevé, pour le secteur de l’industrie.

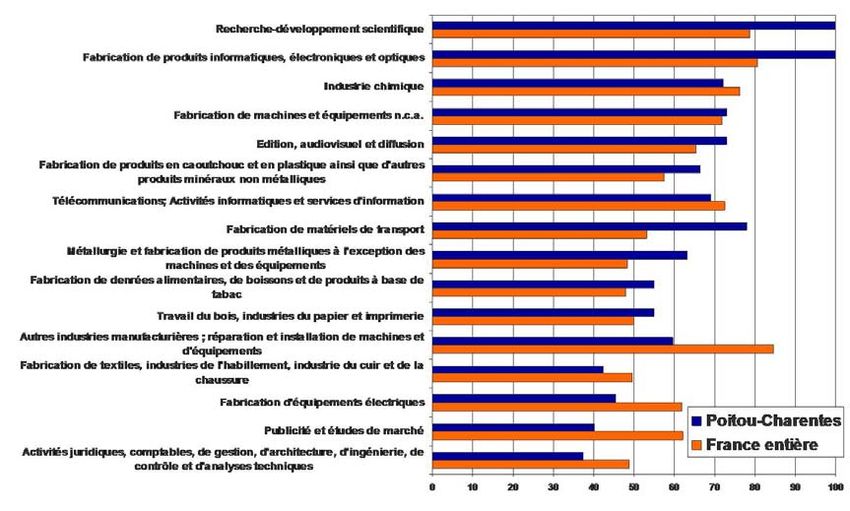

Ensuite, certains secteurs d’activités innovent plus que d’autres : l’informatique, la chimie, la

pharmacie, les services technologiques, etc.

Plus spécifiquement, le taux d’innovation est plus élevé dans les PME de 50 à 249 salariés

(61 % contre 31 % dans les PME de 10 à 19 salariés). L’industrie présente également un taux

d’innovation intéressant. Par ailleurs, plus une entreprise a de salariés, plus sa probabilité

d’innover est importante. Et, pour un même effectif donné, l’entreprise au chiffre d’affaires

plus faible innovera davantage.

Enfin, le taux d’exportation a une influence sur l’innovation. En effet, les entreprises dont le

marché est exclusivement local présentent un taux d’innovation faible. En revanche, les PME

dont le marché est international, ont un taux d’innovation plus fort, à 54,4 %.

7

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Figure 2 – Le taux d'innovation par secteur d'activité (2008‐2010)

Cependant, les dépenses d’innovation sont globalement moindres en Poitou‐Charentes

(1,4 % du chiffre d’affaires) qu’en France (1,9 % du chiffre d’affaires). En outre, les dépenses

d’innovation des PME de la région concernent davantage l’acquisition de machines, de

logiciels et d’équipements, que la Recherche et développement (R&D) interne ou externe.

Par ailleurs, lorsqu’une PME introduit un nouveau produit sur le marché, l’impact sur son

chiffre d’affaires est plus faible qu’au niveau national (7 % contre 12 %), en revanche lorsque

le produit existe déjà sur le marché mais est nouveau pour l’entreprise, l’impact sur son

chiffre d’affaires est comparable à la moyenne nationale (aux alentours de 13 %).

En outre, les PME de la région coopèrent moins qu’au niveau national, et principalement

avec leurs fournisseurs ou leurs clients. Les coopérations avec les universités et les

organismes publics de R&D sont moins fréquentes qu’au niveau national (38 % contre 45 %).

Enfin, la coopération s’effectue principalement avec les autres régions et beaucoup moins à

l’international (28 % contre 47 % en moyenne en France).

Quels freins à l’innovation pour les PME en Poitou‐Charentes ?

L’enquête a également cherché à déterminer les freins à l’innovation pour les PME. Quatre

types de freins ont été identifiés : le coût, les connaissances, le marché et les motifs pour ne

pas innover.

Les freins liés au coût sont le manque de moyens financiers et un coût de l’innovation jugé

trop élevé. Ces critères sont davantage cités en Poitou‐Charentes qu’au niveau national.

Les freins liés aux connaissances, quant à eux peuvent être un manque de personnel qualifié

et d’information sur les technologies ou les marchés. Toutefois, les PME de la région se

plaignent davantage de ne pas trouver de partenaires de coopération que de ces manques.

Les freins liés au marché relèvent de l’incertitude de la demande et de la domination

d’entreprises établies sur ce marché. Ils sont également plus cités en Poitou‐Charentes.

Enfin, les raisons invoquées par les entreprises qui n’innovent pas sont l’absence de

demande pour des innovations et la présence d’innovations précédentes sur le marché.

8

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Deux restitutions graphiques de l’innovation en Poitou‐Charentes

Didier BLAIZEAU

Pour compléter ces résultats, l’INSEE en propose une approche par segmentation. Le groupe

d’entreprises innovantes en Poitou‐Charentes (57 %) a été subdivisé en sous‐groupes en

fonction de la pratique d’innovation. La première variable de segmentation est le

dimensionnement du marché (international, national, local). Une deuxième variable est le

taux d’investissement. Ainsi, pour les entreprises dont le marché est international, celles qui

investissent le plus ont un taux d’innovation plus important que les autres. Il en va de même

pour les entreprises dont le marché est national. En revanche, pour les entreprises dont le

marché est local l’étude utilise la variable du taux d’endettement : celles qui affichent un

taux d’endettement situé entre 30 et 80 % innovent davantage que les autres.

Figure 3 – Arbre de segmentation en Poitou‐Charentes pour l'innovation au sens large

Une dernière subdivision correspond aux freins à l’innovation. Il est intéressant d’étudier les

réponses données par les entreprises situées dans le groupe des entreprises innovantes mais

qui n’innovent pas pour autant. Elles expliquent principalement qu’il n’y a aucune nécessité

d’innover en raison d’innovations précédentes et d’une absence de demande. Cela montre

l’intérêt de cette stratégie de segmentation et le ciblage qu’elle permet de réaliser.

Enfin, l’on peut restituer la pratique d’innovation à travers le dynamisme et la performance

des secteurs d’activités. Sur la figure 4 ci‐après, les secteurs situés au‐dessus de l’axe des

abscisses sont les secteurs en croissance quand ceux qui sont situés au‐dessous sont les

secteurs qui ont perdu des effectifs. Les secteurs situés à droite de l’axe des ordonnées ont

une performance supérieure au niveau national et ceux situés à gauche ont une performance

inférieure.

9

Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Figure 4 – Evolution des effectifs salariés (2001‐2010) et innovation sectorielle (2008‐2010)

en Poitou‐Charentes

Par exemple, le secteur de la métallurgie picto‐charentais affiche une performance

supérieure au niveau national. L’emploi dans ce secteur évolue de 0,3 % par an en région,

contre une décroissance de 3 % au plan national. A l’inverse, l’activité informatique et

services d’information connaît une croissance de 4,9 % par an2, mais est moins innovante en

Poitou‐Charentes qu’au niveau national (écart de 7 points entre les deux taux d’innovation).

Ainsi, les effets de l’innovation peuvent être opposés : elle peut permettre d’accroître

l’emploi ou de réaliser des gains de productivité et donc une contraction de l’emploi.

Conclusion

Les principaux enseignements de l’étude sur l’innovation en Poitou‐Charentes sont les

suivants :

‐ 57 % des PME régionales déclarent innover

‐ le taux d’innovation est supérieur à la moyenne nationale, grâce aux innovations de

procédés

‐ les déterminants à l’innovation sont propres à la région

‐ l’innovation est technologique et plus tournée vers l’acquisition de machines

‐ la coopération est moins importante en Poitou‐Charentes qu’en France

‐ les retombées sont moins importantes pour les produits nouveaux

‐ les PME industrielles et des services technologiques innovent plus qu’au niveau national

‐ les freins à l’innovation sont d’abord liés au coût

‐ l’examen secteur par secteur du taux de pratiques innovantes est éclairant pour le ciblage

des entreprises.

2

Ces taux sont une moyenne calculée sur la période 2001‐2010

10Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Echanges avec la salle

De la salle (Olivier BOUBA‐OLGA, doyen de la faculté de sciences économiques, université de

Poitiers)

L’étude distingue les innovations nouvelles pour l’entreprise et le marché de celles qui ne

sont nouvelles que pour l’entreprise. Dans ce dernier cas, il s’agit d’une logique de diffusion

des innovations. Les chiffres initiaux concernent‐ils ces deux types d’innovation ?

Didier BLAIZEAU

Oui.

De la salle (Thibault de MAILLARD, Président de Technima / Soppec)

Il serait intéressant de s’intéresser aux causes de l’innovation, facteur de compétitivité.

Pourquoi des entreprises de taille plus importante innovent plus ailleurs (en Allemagne par

exemple) qu’en Poitou‐Charentes ? Pourquoi, en proportion, certaines entreprises de notre

territoire innovent moins que de plus petites entreprises ? Quelles sont les causes de la

moindre compétitivité de certaines entreprises ?

Alain TEISSIER

Cette question peut être posée lors d’une table ronde. Le problème de la croissance des

entreprises n’est pas nouveau et dépend d’aspects financiers, juridiques, patrimoniaux, etc.

Il s’agit d’un sujet en soi, que je vous suggère d’aborder ultérieurement.

Didier BLAIZEAU

La comparaison avec l’Allemagne revient régulièrement. L’intérêt de cette enquête est

qu’elle se raccroche au niveau national et européen. Des comparaisons européennes sont

donc possibles.

De la salle (Thibault de MAILLARD)

Il est important de connaître les causes d’un moindre dynamisme pour pouvoir les traiter.

11Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Table ronde 1 / Le modèle

économique de l’innovation – les

axes de progrès

Introduction

Alain TEISSIER

En introduction, je souhaite vous présenter un modèle empirique qui traite de l’ensemble

des problématiques d’innovation au sens large. Ce schéma n’existe pas réellement dans la

pratique, mais présente les grandes étapes d’une activité innovante. Il se présente sous la

forme d’une courbe en S, c'est‐à‐dire une activité qui grandit, atteint une phase de maturité,

puis décline. Cette courbe se place dans la durée et l’on distingue cinq phases :

‐ phase 1, la veille technologique, concurrentielle, etc.

‐ phase 2, l’étude de la faisabilité du projet (technique, juridique, financière, etc.)

‐ phase 3, la concrétisation de l’objet, jusqu’au prototype

‐ phase 4, la préparation du lancement industriel, commercial et marketing

‐ phase 5, la croissance, les débuts de la vente, etc.

Ce processus doit être itératif : il faut en permanence s’interroger sur sa position sur le

marché, etc. En outre, les investissements de la phase 1 à 4 sont essentiellement

immatériels. Plus l’on s’approche du marché, moins le risque est important, d’où un

positionnement plus fort des investisseurs sur les phases 2 et 3. Enfin, les besoins en

financement sont plus forts à mesure que l’on s’approche de la concrétisation. Or, les échecs

proviennent essentiellement en phase 4 et 5.

Ensuite, les conditions suivantes doivent être remplies pour le développement de l’activité

innovante :

‐ elle doit être solvable, le marché doit se vérifier

‐ dans l’environnement de l’activité, l’offre de services doit être adaptée ; c’est pourquoi la

segmentation du manuel d’Oslo est moins pertinente aujourd’hui

‐ le système de financement doit être spécifique

‐ il faut des entrepreneurs, prêts à accepter les risques et l’échec, ce dernier devant être

considéré comme un élément de progrès.

Se pose alors le problème du financement et la question de savoir sur quelle phase la Banque

publique d’investissement (BPI), les business angels, le capital‐risque, etc. interviendront.

Dans l’idéal, il faudrait que chaque entreprise réalise des courbes en S successives pour

accroître son activité. Par exemple, dans l’aéronautique, l’A320 est en ce moment sur le

plateau de la courbe en S. L’A330, quant à lui, est en phase 4 et l’A320 Neo – qui présente

une rupture technologique avec l’A320 – est en phase 2 ou 3.

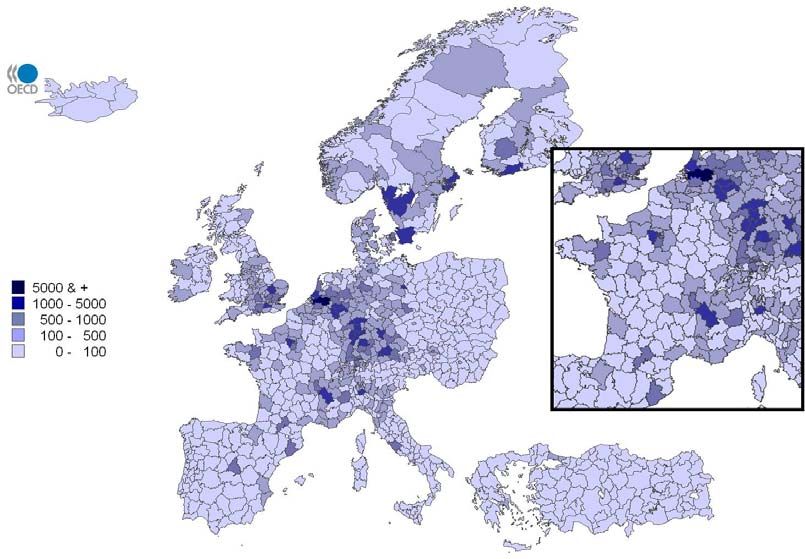

Cette créativité est destructrice. Si l’on n’innove pas, d’autres le feront. Or, parmi les pays

membres de l’Organisation de coopération et de développement économiques (OCDE), les

régions qui déposent le plus de brevets sont majoritairement situées en Europe du Nord (cf.

figure 5).

12Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Figure 5 – Nombre de brevets déposés par région entre 2003 et 2005

Le modèle économique de l’innovation : les axes de progrès dans la

recherche

Une recherche relativement performante en Poitou‐Charentes

Olivier BOUBA‐OLGA

Doyen de la faculté de sciences économiques, université de Poitiers

De nombreux chercheurs en sciences sociales travaillent sur le sujet de l’innovation à partir

du terrain. Or, leurs travaux sont peu relayés, y compris en Poitou‐Charentes, alors que la

relation entre sciences sociales et entreprises pourrait permettre des gains de compétitivité.

Par exemple, de nombreux travaux abordent le lien entre la taille des entreprises et

l’innovation mais l’on a tendance à rester sur des modèles généraux (le small is beautiful des

années 1980 et le modèle des PME italiennes, le modèle allemand aujourd’hui). Les travaux

réalisés par les sciences sociales doivent être mieux diffusés auprès des décideurs publics.

Par ailleurs, les problématiques d’innovation dépendent fortement d’un contexte à la fois

sectoriel et territorial. Ainsi, les politiques publiques de Midi‐Pyrénées ne seront pas

nécessairement pertinentes en Poitou‐Charentes. Il s’agit d’une petite région d’innovation :

tous les indicateurs en termes de recherche (nombre de chercheurs, publications

scientifiques, brevets, etc.) sont inférieurs à un indice de base 100 correspondant à la

population. Cependant, ce n’est pas un problème car la recherche est performante : les

indicateurs relatifs sont plutôt bons et supérieurs à la moyenne nationale. Par exemple, la

publication par chercheur affiche un indice de 156 (pour une base 100 correspondant à la

moyenne nationale). De même, si leur nombre est faible, les brevets et les Conventions

industrielles de formation par la recherche (CIFRE) affichent une performance intéressante.

13Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Les relations sciences‐industries et leurs déterminants géographiques

A l’université de Poitiers, sur la période 2004‐2007, près de 1 000 contrats ont été signés

avec des partenaires, dont 550 avec des entreprises privées, situées pour l’essentiel en

dehors de la région Poitou‐Charentes. De même, près de 300 CIFRE ont été signés,

notamment avec des entreprises d’Ile‐de‐France. Cette géographie des collaborations est

logique car le Poitou‐Charentes est une petite région économique. Donc, une politique qui

insisterait sur l’importance des relations locales risquerait de mal fonctionner dans la région.

Une étude sur l’échelle géographique des collaborations des contrats passés entre un

laboratoire du Centre national de la recherche scientifique (CNRS) et des entreprises a été

réalisée sur la période 1985‐2005 pour toute la France. Elle reprend les contrats passés à

l’échelle départementale, entre une entreprise de province et un laboratoire de la région Ile‐

de‐France, entre régions limitrophes, à l’intérieur d’une même région, et entre régions (hors

Ile‐de‐France). Les contrats passés entre une entreprise de province et un laboratoire d’Ile‐

de‐France sont ceux qui connaissent la diminution la plus marquée. Le poids de l’Ile‐de‐

France diminue donc, du fait de considérations démographiques. L’importance de

déterminants aussi structurels que la démographie ne doit donc pas être négligée en matière

de géographie de la recherche et donc des collaborations entre université et industrie. En

revanche, un même exercice réalisé sur les CIFRE montre une certaine inertie de la

géographie des collaborations.

Les relations sciences‐industries au sein d’un territoire donné dépendent ainsi d’éléments

structurels. Des effets de taille et de distance jouent fortement : les régions de taille plus

importante collaborent davantage et il existe une tendance à la collaboration avec les

régions limitrophes. Sur ces éléments, les leviers de l’action publique sont limités. A cela

s’ajoute un rôle fort des relations sociales dans la genèse des collaborations. Ainsi, la

géographie des collaborations dépendra de la géographie des réseaux sociaux. Par exemple,

à Toulouse les réseaux de collaboration sont locaux car les réseaux sociaux le sont : les

jeunes diplômés des grandes écoles toulousaines trouvent du travail sur place. En revanche,

en Poitou‐Charentes, le réseau et les collaborations sont moins locaux, car les jeunes

quittent la région pour aller travailler en Ile‐de‐France, en Midi‐Pyrénées, etc.

Le modèle… quel modèle ?

Enfin, il n’existe pas de modèle économique d’innovation optimal. Premièrement, des

analyses ancrées dans un contexte précis sont plus pertinentes que des modèles génériques

applicables à l’ensemble du territoire. En partant d’analyses à des échelles fines (le bassin de

vie), et de problématiques étudiées de manière approfondie, il est possible de déterminer les

politiques utiles pour y répondre. Par exemple, les pôles de compétitivité fonctionnent

principalement dans les territoires où la dynamique qu’ils instaurent fonctionnait déjà avant

la mise en place de la politique qui leur est liée.

Deuxièmement, la politique de la recherche menée aujourd’hui en France est à contre‐

courant de la tendance mondiale. Elle consiste en effet à rassembler la recherche dans de

grandes universités, tandis que la tendance à l’étranger est à la déconcentration. En outre, il

n’existe pas d’effet taille – sauf éventuellement pour des équipements très importants dans

des domaines précis.

Troisièmement, l’innovation dans les entreprises picto‐charentaises rencontre des

problématiques différentes selon les contextes territoriaux et sectoriels. Par ailleurs, l’on

insiste trop sur l’innovation technologique. Les PME de la région sont ainsi moins armées

pour l’innovation non‐technologique, notamment marketing et organisationnelle.

14Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Enfin, la création d’emploi ne dépend pas tant de l’innovation au sens strict que de sa

diffusion. Pour cela, des structures d’interface et de transfert de technologie sont

nécessaires.

Echanges avec la salle

Alain TEISSIER

L’analyse des relations entre l’université de Poitiers et les industries tient‐elle compte des

contrats passés avec les Instituts universitaires de technologies (IUT) ou les lycées

techniques ?

Olivier BOUBA‐OLGA

Non, il s’agit d’une analyse des contrats de recherches.

Alain TEISSIER

La région se focalise principalement sur l’innovation de procédés. Les industriels n’ont donc

pas tendance à se tourner vers les laboratoires du CNRS mais davantage vers les IUT ou les

lycées techniques, plus adaptés à leurs besoins.

Par ailleurs, à l’origine, la politique des pôles de compétitivité visait à créer 13 pôles

mondiaux, pour rééquilibrer la balance commerciale. Si 73 pôles ont été labellisés,

aujourd’hui seuls les pôles mondiaux fonctionnent. Cependant, le raisonnement selon lequel

la recherche doit être déconcentrée rencontre une limite en matière de grands équipements

pour lesquels une masse critique est nécessaire.

Olivier BOUBA‐OLGA

Empiriquement, on observe très peu cet effet de masse critique. Généralement, les

chercheurs se déplacent ponctuellement vers ces grands équipements.

De la salle (Thibault de MAILLARD)

Il semble que trois types d’innovation se dégagent, présentant un niveau de risque – et donc

d’engagement financier – variable :

‐ l’innovation d’amélioration, pour rendre son produit plus compétitif

‐ l’innovation sociale

‐ l’innovation de rupture technologique.

Ces trois niveaux ne mobilisent pas les mêmes moyens financiers et humains. Ils nécessitent

également des laboratoires de recherche et des interlocuteurs différents. Enfin, le facteur de

l’environnement des entreprises joue un rôle important. En effet, on ne se développe pas

dans un désert : une entreprise comme Volkswagen est capable de définir son écosystème

complet et lointain. En revanche, nous ne connaissons pas, par exemple, l’écosystème

complet du cognac. Un rapport du Fonds stratégique d’investissement (FSI3) explique bien

l’importance de cet environnement. Les entreprises se construisent dans celui‐ci. Le meilleur

contre‐exemple est l’externalisation de compétences qu’a réalisée Boeing qui, se faisant, a

perdu des savoir‐faire : l’entreprise ne connaissait pas suffisamment son écosystème et a dû

rappeler des salariés partis en retraite pour former des jeunes.

Olivier BOUBA‐OLGA

A l’université, nous avons réalisé des comparatifs de cet environnement entre Cognac et

Châtellerault. A Cognac, les relations interentreprises sont locales et fonctionnent bien. A

Châtellerault, les relations pertinentes se font au sein de groupes ou à l’extérieur du

3

Pour un nouveau regard sur le Mittelstand, Dorothée KOHLER, Jean‐Daniel WEISZ, FSI, La documentation française, 2012

15Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

territoire. Sans cette connaissance, les politiques que l’on cherche à développer ne peuvent

pas fonctionner.

De la salle (Thibault de MAILLARD)

Par ailleurs, la marque est maîtrisée par l’entreprise qui tient le haut de la chaîne : un

équipementier aéronautique dépendra d’Airbus principalement.

Alain TEISSIER

Vos propos évoquent la culture d’un territoire d’une manière générale. Par ailleurs, vous

soulignez qu’il ne faut pas opposer les grandes entreprises aux plus petites, car c’est

l’ensemble d’un tissu d’entreprise qui peut conduire au succès d’un territoire.

De la salle (Thibault de MAILLARD)

Je souligne que, dans certains pays, les entreprises savent qu’elles ont une responsabilité par

rapport à leur écosystème.

De la salle (Arnaud LAGUZET)

Beaucoup d’argent public est investi dans l’innovation. Ces soutiens proviennent de l’Etat et

des conseils régionaux. Il peut être problématique pour ces derniers de financer un

laboratoire qui travaillera ensuite pour une entreprise située en dehors de la région.

Olivier BOUBA‐OLGA

C’est une problématique en effet. Une région doit‐elle ne financer que ce qui permettra des

développements au sein de ses frontières ? La première version des politiques des pôles de

compétitivité prévoyait un zonage R&D.

De la salle (Arnaud LAGUZET)

Un zonage élargi au grand ouest pourrait être intéressant pour le Poitou‐Charentes. A titre

d’exemple, le conseil régional met en œuvre un outil intitulé chèque‐innovation. Pour en

bénéficier, une entreprise doit faire appel à un centre de compétence technique basé en

région Poitou‐Charentes. Ce point est problématique, mais compréhensible du point de vue

de l’élu régional.

Par ailleurs, pour positionner les chercheurs de Poitou‐Charentes par rapport à une moyenne

nationale, votre analyse se base en partie sur les publications, ce qui n’est pas neutre. Ainsi,

le programme Prim’innov rencontre une difficulté : les laboratoires de l’université

préféreront signer des contrats avec de grandes entreprises (EADS, Dassault, etc.), plutôt

qu’avec une entreprise située à proximité, qui représentera un enjeu financier moindre. Les

chercheurs qui travaillent sur ces projets de moindre envergure le font car ils le veulent bien.

Olivier BOUBA‐OLGA

Le problème trouve son origine dans le système d’incitation français. Cela peut changer si la

politique de la recherche nationale évoluait. Par exemple, la carrière des chercheurs pourrait

dépendre aussi de leur capacité à mener des collaborations avec des entreprises locales.

De la salle

Si la filière automobile allemande fonctionne, c’est grâce à une stratégie d’organisation de

ses sous‐traitants différente de la nôtre. La notion de partenariat entre petites entreprises

pour les mêmes donneurs d’ordres, par exemple, y est structurante.

Par ailleurs, les enseignants‐chercheurs des IUT sont parfois ceux qui travaillent aussi dans

les laboratoires universitaires.

16Mutécos – Cycle régional Poitou‐Charentes – 20 et 21 mars 2013 à Angoulême

Olivier BOUBA‐OLGA

En effet. Pour bien calibrer les politiques publiques, il faut aller jusqu’à ce niveau de détail,

et bien identifier les besoins des PME. En Poitou‐Charentes, elles n’ont pas toutes besoin

d’un travail de recherche approfondi. Certaines ont simplement besoin d’un stagiaire en

licence professionnelle, par exemple.

De la salle

La région Poitou‐Charentes dispose de plus de Centres régionaux d'innovation et de transfert

de technologie (CRITT) que les autres régions françaises. Ces CRITT sont à la disposition des

PME et se sont développés là où un besoin se faisait sentir.

Par ailleurs, dans les pays où les brevets sont nombreux, les professeurs d’université

travaillent beaucoup pour une industrie ou une entreprise. Ils amènent le savoir dans

l’entreprise et la nécessité de prendre des brevets pour la recherche. En revanche, en

France, travailler pour une entreprise a longtemps été tabou pour les chercheurs.

Alain TEISSIER

En effet, les chercheurs sont principalement évalués sur leurs publications. La collaboration

avec le privé n’est pas prise en compte dans leur évaluation.

L’exemple d’une entreprise du jeu vidéo : un modèle économique à

réinventer sans cesse

Une entreprise expérimentée, face à des changements continuels de son marché

Frédérique DOUMIC

Président‐directeur général (PDG) Ouat entertainment

Créée en 1999, Ouat entertainment est une entreprise de l’industrie du jeu vidéo, spécialisée

dans le casual gaming et le social gaming (jeux tout publics, essentiellement présents sur les

réseaux sociaux). Depuis quelques années, les évolutions de son secteur se sont accélérées.

Aujourd’hui, le modèle économique de l’entreprise repose sur le freemium : les jeux sont

gratuits, environ 1 % des joueurs payent pour accéder à des services supplémentaires et 10 à

50 % des revenus proviennent de la publicité.

L’expérience de l’entreprise est sa principale force. Elle a également développé des outils qui

lui confèrent une grande rapidité d’exécution. Elle dispose de bons antécédents, même si

elle n’a pas encore sorti son « hit »4. Cependant, des entreprises comme Rovio (Angry Birds)

ou Ankama (Dofus) ont réalisé de nombreux jeux avant d’atteindre le leur. L’entreprise

espère donc être proche du sien. Parmi ses réalisations récentes se trouvent notamment le

jeu Totally spies, pour 7 millions d’inscrits5 et le jeu Plus belle la vie (850 000 inscrits). Un

nouveau jeu sera lancé en 2013, visant un public large et international.

L’entreprise innove donc en permanence depuis quatre ans et son modèle économique n’a

de cesse d’évoluer. Elle a cessé de réaliser des jeux sur format physique depuis 2009, est

passée aux jeux dématérialisés téléchargeables depuis un portail, puis aux jeux jouables

depuis le navigateur Internet, auxquels le joueur s’abonne et, depuis 2011, aux jeux sur

Facebook, dans lesquels les joueurs peuvent acheter des objets dans le jeu. Aujourd’hui,

4

L’industrie du jeu vidéo dépend en effet d’un modèle dit « hit driven ». Les entreprises sont tirées par un titre phare. Angry

birds, un célèbre jeu de casse‐tête basé sur un scénario amusant dans lequel des oiseaux tentent de récupérer leurs œufs

volés par des cochons, est un exemple typique de ce fonctionnement

5

Seules quatre entreprises en France ont dépassé le million de joueurs

17Vous pouvez aussi lire