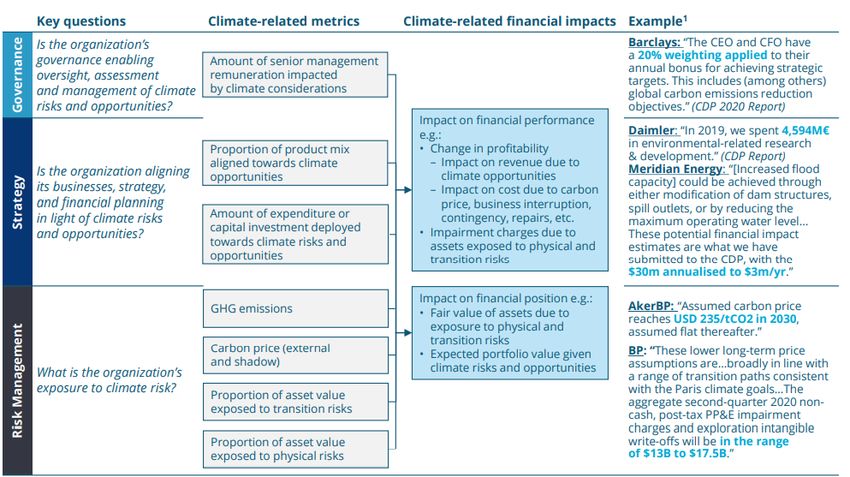

Au coeur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? - 20 Juillet 2021 - Deloitte

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 20 Juillet 2021

Catherine Saire Olivier Jan Laurence Rivat

Associée - Deloitte Sustainability Associé - Deloitte Sustainability Associée - EU Corporate

Membre de la TCFD Leader Energie & Climat Reporting Policy Leader

csaire@deloitte.fr ojan@deloitte.fr lrivat@deloitte.fr

Avec la participation de : Sébastien Soleille

BNP Paribas

Responsable transition

énergétique et environnement

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 2

© 2021 Deloitte SAS - 20 Juillet 2021

SOMMAIRE

01 Le momentum de la TCFD

02 Un cadre exigeant mais unanimement souligné comme utile

➢

➢

Témoignage de Sébastien Soleille (BNP Paribas)

Témoignage d’Olivier Jan (Deloitte)

03 Impacts sur les comptes et nouvelles mesures climatiques

04 Annexes

© 2021 Deloitte SAS - 20 Juillet 2021 Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 3

1 Le momentum de la TCFD

© 2021 Deloitte SAS 4

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ?

Préambule

« Nous soulignons la nécessité de verdir le système financier mondial afin que les décisions financières

tiennent compte des considérations climatiques. Cela contribuera à mobiliser les milliers de milliards

de dollars de financement du secteur privé nécessaires, et à renforcer les politiques publiques afin de

respecter nos engagements nets zéro.

Nous soutenons l’obligation de publication d’informations financières liées au climat […] basées sur le

cadre de la Task Force on Climate-related Financial Disclosures (TCFD) et conformément aux cadres

réglementaires nationaux. Les investisseurs ont besoin d'informations de haute qualité, comparables

et fiables sur les risques climatiques.

Nous convenons donc de la nécessité d’une norme mondiale instaurant les fondements du reporting de

durabilité, que les juridictions peuvent compléter. Nous saluons le programme de travail de la Fondation

IFRS visant à élaborer cette norme de base dans le cadre d'une gouvernance et d'une surveillance

publique solides, en s'appuyant sur le cadre de la TCFD et sur le travail des organismes de normalisation

extra-financière, en les associant étroitement, ainsi qu'un plus large éventail de parties prenantes, afin

de favoriser les meilleures pratiques mondiales et d'accélérer la convergence. Nous encourageons la

poursuite de la consultation sur une proposition finale menant à l'établissement d'un Conseil

international des normes de durabilité avant la COP26. »

Communiqué G7 – Ministres des Finances et Gouverneurs des Banques Centrales

5 juin 2021

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 5

© 2021 Deloitte SAS - 20 Juillet 2021

Le momentum de la TCFD : du statut de recommandations à celui d’exigences imposées par les

investisseurs, les régulateurs et les normalisateurs internationaux

2215

Organisation

sponsors Mai 2020 : Le gouvernement

canadien a conditionné les aides

financières liées à la COVID-19 à Octobre 2019/2020 :

4Juridictions en ce que les bénéficiaires publient

des informations alignées sur la

TCFD.

Juin 2019 : La Commission européenne a

intégré les recommandations TCFD dans ses

Lignes directrices sur la déclaration

Le Ministère japonais

de l'économie, du

commerce et de

l'industrie a tenu le

d'informations liées au climat. premier Sommet

cours d’application TCFD en 2019 et le

obligatoire deuxième en 2020.

Janvier 2021 : Le Conseil fédéral

Novembre 2020 : suisse a des instructions visant à

110

Régulateurs

Février 2020 : Banco de

Mexico a recommandé de

Le Royaume-Uni

a annoncé que la

TCFD serait

obligatoire d'ici

« préparer un projet législatif sur

la mise en œuvre obligatoire des

recommandations TCFD ».

Décembre 2020 : Hong-Kong a

2025.

fournir une stratégie claire annoncé que la TCFD serait

sur la manière dont obligatoire d'ici 2025.

50+

Banques

réglementation et

supervision favoriseront

la publication d'analyses

de risque physique et de

Septembre 2020 : Banco

Central do Brasil a annoncé

des plans de publication

Juin 2020 : L'Autorité

monétaire de Singapour

a indiqué que les banques

conformes aux devraient utiliser des cadres

centrales transition en suivant les

recommandations TCFD.

recommandations TCFD et de publication d'informations

internationaux tels que la

des règlements aux fins que

les banques publient des TCFD.

24 bn USD

Capitalisation

5 principaux pays par

nombre de partisans

Japon 358

informations sur les émissions

conformes aux

recommandations.

Août 2019 : La Commission

boursiere Royaume-Uni 294 Mai 2020 : Un projet de document des valeurs mobilières et des

USA 273 technique du Trésor sud-africain a investissements australienne Septembre 2020 : Le

(+82% en 1 an) recommandé que les autorités de a encouragé la publication gouvernement néo-zélandais

Australie 96 réglementation et le secteur d'informations alignées sur la a annoncé qu'il introduirait

financier établissent des normes TCFD dans sa mise à jour

78

France 94 un régime de publication

sur l'identification, la surveillance des directives

bn USD et la déclaration des risques liés

au climat qui incorporent les

réglementaires.

d'informations financières

liées au climat obligatoire

Actifs geres Légende 300+ 200-299

Nombre de partisans

100-199 50-99 24-59 10-24

Un cadre universel, socle des initiatives et standards « climatiques » existants

"La Commission soutient les initiatives du G20, du G7, du Conseil de stabilité financière (FSB) et d'autres

acteurs visant à susciter un engagement international en faveur de standards internationaux de reporting

de durabilité, qui s'appuient sur les travaux de la TCFD sur les informations financières liées au climat."

"Les recommandations de la TCFD ont favorisé la prise de conscience de la matérialité financière des risques liés au

climat et encouragé la publication d'informations dans les rapports "mainstream" ces dernières années... La PTF

observe que des progrès continus dans l'adoption des recommandations de la TCFD sont encore nécessaires de

manière urgente et estime que les normes de l'UE sont un moyen de parvenir à une adoption généralisée dans l’UE. »

"Le FSB encourage vivement les autorités nationales ou régionales qui élaborent des exigences ou des orientations

en matière d’informations climatiques à envisager de s'appuyer sur les recommandations de la TCFD."

"Le conseil des normes de durabilité (ISSB) proposé par les Trustees s'appuiera sur les travaux bien établis du

groupe de travail du Conseil de stabilité financière sur les informations financières liées au climat (TCFD)..."

"IOSCO accueille favorablement [...] un prototype d'approche des informations relatives au climat qui

s'appuie sur les recommandations de la Task Force of Climate-related Financial Disclosures (TCFD)."

“Nous avons utilisé les quatre piliers de la TCFD comme base pour l'ensemble plus large des risques et opportunités

financiers liés à la durabilité et pour servir de fondement à un prototype de norme de présentation de l'information

financière liée à la durabilité."

Autres travaux en cours :

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 7

© 2021 Deloitte SAS - 20 Juillet 2021

Les entreprises françaises parmi les plus engagées

BANQUES ET Axa - BNP Paribas - CNP Assurances - Crédit Agricole - Crédit Mutuel Arkéa - La

ASSURANCE Banque Postale - Natixis - QBE Insurance Group - Société Générale

AUTRES 123 Investment Managers - Access Capital Partners - Amundi - Anaxis AM -

ACTEURS APICAP - Ardian - Axa Investment Managers - BDL Capital Management - Capital

FINANCIERS Fund Management - Carmignac - Chappuis Halder & Co - Comgest AM - Covivio -

PRIVÉS DNCA Finance - Dorval AM - Edmond de Rotschild AM - ERAFP - Eurazeo -

Bruno Le maire Evarinvest AM - Go Capital - Group La Française - Hugau Gestion - InfraVia

Ministre de l’Économie, des Finances et de la Relance Capital Partners - ISATIS Capital - IVO Capital Partners - Kepler Chevreux- LFDE -

« Dès 2017, j’appelais les entreprises françaises à s’emparer des Lazard Frères Gestion - Lyxor AM - Meridiam - Metropole Gestion - Mirova -

recommandations établies par la Task Force mandatée par le G20. Ces Montpensier Finance - October - Oddo BHF AM - OFI AM - Oreima - Ossiam AM -

recommandations, qui vont dans le sens de l’Accord de Paris, sont Ostrum AM - Seventure Partners - Solutions Fiducie - Sycomore Asset

simples mais essentielles. Elles impliquent que les entreprises Management - Thematics AM - Tobam - Trecento AM - Vauban Infrastructure

intègrent les enjeux climatiques dans leur gouvernance et leur Partners -

stratégie. Le soutien officiel des grandes entreprises françaises aux

recommandations de la Task Force on Climate-related Disclosures ENTREPRISES Airbus - Air Liquide - Alstom - Atos - Bouygues - Bureau Veritas - Cap Gemini -

témoigne de leur prise de conscience de l’enjeu climat pour la NON Carrefour - Casino - Climate Challenge - Danone - Dassault Systèmes - EDF -

durabilité de leur activité. Elles doivent continuer à contribuer à la FINANCIÈRES Eiffage - Engie - Faurecia - Freelance Vision - Groupe La Poste - Groupe PSA –

diffusion de bonnes pratiques et à l’embarquement de toute la chaîne Hermes - Kering - L’Oréal - Legrand - LVMH - Marcq Tennis Academy - Michelin -

de valeur vers l’objectif de neutralité carbone que le président de la Orange - Pernod Ricard - Publicis Group - Plastic Omnium - Renault - Safran -

République a fixé. » Saint Gobain - Sanofi - Schneider Electric - Sopra Steria Group - Suez -

Teleperformance - Thales - TotalEnergies - UCA - Unibail Rodamco Westfield -

Veolia - Vinci – Vivendi – Worldline

Robert Ophèle

Président de l’Autorité des Marché Financiers AUTORITÉS Autorité de Contrôle Prudentiel et de Résolution (ACPR) - AMF - Banque de

« Ce soutien aux recommandations de la TCFD est une nouvelle PUBLIQUES France - Euronext Paris - Fonds de réserve pour les retraites (FRR)

étape vers l’intégration des risques liés au climat dans les stratégies

AUTRES Beyond ratings - Finance for Tomorrow - Paris Europlace

d’entreprise et dans leurs communications avec les investisseurs. »

(Communiqué de presse, Finance for Tomorow , décembre 2020)

Source : Site institutionnel de la TCFD, juillet 2021 En gras: Indice CAC 40

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 8

© 2021 Deloitte SAS - 20 Juillet 2021

Une démarche de progrès continus engagée depuis l’Accord de Paris

2021

Des nouvelles guidances pour

Phases de mise accompagner les entreprises

en œuvre

Appréciation satisfaisante de la valeur des actifs liés au

carbone dans le système financier et de l'exposition du

système financier aux risques liés au climat

Volume d'adoption

Adoption élargie, accroissement des

informations fournies (par ex., métriques et

analyse de scénarios) et plus grande maturité

dans l'utilisation des informations

Informations disponibles plus

complètes, plus cohérentes et Climate-related Metrics, Targets and

Transition Plans Proposed Guidance

comparables, transparence accrue et PROJET 2021 | Guidance

valorisation appropriée des risques et

Les entreprises commencent à opportunités liés au climat

intégrer des informations

climatiques dans les documents 2021

financiers.

En cours de mise a jour

Les questions liées au climat sont incluses dans les

décisions d'affaires et d'investissement par les utilisateurs.

2017 : Publication du

rapport TCFD final

Les entreprises qui publient déjà des rapports en suivant d'autres schémas mettent en œuvre les

recommandations du Groupe de travail. Les autres prennent en compte le climat dans leurs activités.

Portfolio Alignment Technical

Supplement

PROJET 2021 | Technical Supplement

Période de cinq ans

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 9

© 2021 Deloitte SAS - 20 Juillet 2021

Un cadre exigeant mais

2 unanimement souligné

comme utile

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 10

© 2021 Deloitte SAS - 20 Juillet 2021Point de départ des stratégies Climat des entreprises

FOCUS TCFD : impacts du changement FOCUS SBT : incidences de

climatique sur l’entreprise l’entreprise sur le climat

TRANSITION EMISSIONS

Risques & CARBONE

Opportunités (scope 1, 2 et 3)

Fournisseurs et sous-traitants

Groupe

Clients et Produits

PHYSIQUES

TRAJECTOIRES DE

Risques &

DECARBONATION

Opportunités

Evaluer – Analyser – Piloter – Reporter - Communiquer

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 11

© 2021 Deloitte SAS - 20 Juillet 2021Impacts du changement climatique sur l’entreprise et sa performance

RISQUES OPPORTUNITES

Transition Réglementation Efficacité ‒ Modes de transport et processus de production et de

‒ Extension du marché carbone européen, taxe des distribution plus efficaces

carbone aux frontières ‒ Economie circulaire et recyclage

ressources

‒ Réglementations des produits et services existants ‒ Performance énergétique des constructions

(ex. voitures à moteur thermique) ‒ Réduction de l'utilisation et de la consommation d'eau

‒ Exposition aux litiges

Energie ‒ Sources d'énergie à faible taux d'émission

Technologie ‒ Dispositifs réglementaires favorables

‒ Remplacement des produits et services existants ‒ Utilisation de nouvelles technologies

par des produits et services à faible émission ‒ Participation au marché du carbone

‒ Investissement dans les nouvelles technologies

Produits ‒ Développement et/ou expansion de biens et services à

Marché faibles émissions

& Services

‒ Nouveaux modes de consommation ‒ Développement de solutions pour l'adaptation au

‒ Incertitudes dans les signaux de marché climat et les risques d'assurance

‒ Augmentation du coût des matières premières ‒ Développement de nouveaux produits ou services par

Réputation la R&D et l'innovation

‒ Nouvelles exigences des consommateurs Marchés ‒ Accès à de nouveaux marchés

‒ Vigilance accrue de la société civile Planification stratégique ‒ Incitations publiques

‒ Stigmatisation de certains secteurs & Gestion des risques

‒ Accès à de nouveaux actifs et lieux nécessitant une

couverture d'assurance

Physiques Aigus : Evénements climatiques extrêmes Résilience ‒ Participation à des programmes d'énergies

Impacts financiers

Chroniques: Changement climatique et augmentation renouvelables et adoption de mesures d'efficacité

de la température moyenne et du niveau des mers énergétique

‒ Substitution/diversification des ressources

Revenus Compte Tableau de Actifs & Passifs

Bilan

Dépenses de Résultat Cash Flow Capital & Financement

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 12

© 2021 Deloitte SAS - 20 Juillet 2021Les recommandations de la TCFD pour répondre à ces risques et opportunités

liées au changement climatique

GOUVERNANCE STRATEGIE GESTION DES RISQUES MESURE & OBJECTIFS

1. Supervision du Conseil 3. Analyse des risques et opportunités 6. Processus d’identification, 9. Mesures et objectifs utilisés pour

d’Administration ou de Surveillance à court, moyen et long terme d’évaluation des risques et évaluer les risques et opportunités

des risques et opportunités opportunités

4. Analyse des impacts sur la 10. Emissions sur les scopes 1, 2 et 3 si

climatiques 7. Processus de gestion des risques

stratégie, le modèle commercial et approprié

2. Evaluation et gestion de ces risques la planification financière 8. Intégration de ces processus dans la 11. Progrès par rapport aux objectifs

et opportunités par le Comité

5. Analyse de la résilience financière gestion globale des risques

exécutif

de l’entreprise en fonction de

différents scénarios climatiques

(y.c. 2°C)

Structurer Anticiper Innover

la démarche de l’entreprise les exigences croissantes des avec de nouveaux produits et

et décloisonner les parties prenantes et les solutions pour guider l’entreprise

questions climatiques évolutions réglementaires vers une économie décarbonée

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 13

© 2021 Deloitte SAS - 20 Juillet 2021Une appropriation progressive par les entreprises

Etant donné la complexité des éléments à considérer, le niveau élevé d’ambition de certaines recommandations

et les difficultés méthodologiques qui les accompagnent, le cadre de reporting de la TCFD prévoit une

appropriation progressive dans une logique d’amélioration continue et de transparence.

Objectifs et plans de transition

Aucune entreprise ne peut prétendre

aujourd’hui que son modèle économique ne

sera pas profondément affecté par la transition

vers une économie bas carbone, et les

Résilience des stratégies investisseurs exigent des informations

Bien qu'il y ait eu des progrès significatifs, les prospectives sur le climat au-delà de l’approche

entreprises ne peuvent pas développer un plan de statique historique (ex. émissions GES).

transition robuste sans comprendre la résilience Les entreprises doivent désormais s’imposer

financière de leur stratégie. Aujourd'hui, seule une des objectifs solides, fondés sur la science et

entreprise sur 15 (1 sur 100 dans le secteur agro- structurer des plans de transition sur la manière

alimentaire) divulgue des informations sur la dont leur modèle d'entreprise, leur stratégie,

résilience financière de sa stratégie dans le cadre leur gouvernance et l'allocation de leurs

de différents scénarios climatiques, ce qui est capitaux seront compatibles avec cette

nettement inférieur à toute autre information. transition.

Source : ‘Status Rpport 2020’ publié par la TCFD (lien ici) et en cours de mise à jour

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 14

© 2021 Deloitte SAS - 20 Juillet 2021Les étapes clés dans la mise en œuvre des recommandations de la TCFD

1 2 3 4 5

Diagnostic détaillé Analyse qualitative Scénarios climatiques Stratégie Reporting

par pilier TCFD des impacts quantitatifs & Operations TCFD

→ Quels sont les dispositifs → Comment le groupe sera-t- → Quelle est la résilience des → Le groupe a-t-il activé → Comment mieux répondre

en place et les il impacté par les risques activités du groupe dans l’ensemble des leviers aux exigences de

informations disponibles physiques et de transition différents futurs possibles, stratégiques et transparence climatique

vs. publiées (inc. URD, liés au changement dont une trajectoire de opérationnels (y compris des parties prenantes,

questionnaire CDP, climatique ? Quelles sont décarbonation de mesures et objectifs) pour notamment investisseurs ?

rapport climat) sur chacun les opportunités à court, l’économie ? répondre à ces différents

des piliers : gouvernance, moyen et long terme ? futurs possibles (mitigation

analyse des risques, et adaptation) ?

stratégie et

indicateurs/objectifs ?

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 15

© 2021 Deloitte SAS - 20 Juillet 2021Plusieurs écueils dans la mise en œuvre soulignés par les entreprises

Extrait du sondage mené par la TCFD en 2019

Difficultés

Gouvernance Stratégie Gestion des risques Mesures et objectifs

Le climat est un élément Rendre publiques des Le climat est un élément Il n'y a pas de métriques

intégré dans nos processus, hypothèses d'analyse de intégré à nos processus de normalisées pour notre

de sorte qu'il est difficile scénario est difficile parce gestion du risque et, par secteur

d'en discuter séparément qu'elles incluent des conséquent, n'exige pas de

dans nos informations de données confidentielles sur publication distincte

gouvernance notre entreprise

49% 46% 36% 42%

Exemples Exemples Exemples Exemples

des entreprises

BlackRock, TCFD Report, Rio Tinto, Our Approach to Climate HSBC, TCFD Report 2020, Enel, Sustainability Report 2019, p.

p.9 ici Change 2020, p.12, ici p. 26, ici 69, ici

Réponses

Meridian Energy, Climate Change Allianz Group, Sustainability Report PSEG, 2020 Climate Report, Japan Airlines (JAL) Group, 2020

Disclosures Meridian Energy 2020, p.8, ici p. 16, ici Sustainability Report, p.45, ici

Limited FY20, p.3 ici

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 16

© 2021 Deloitte SAS - 20 Juillet 2021Témoignage de Sébastien Soleille

BNP Paribas

Responsable transition énergétique

et environnement

Lien ici

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 17

© 2021 Deloitte SAS - 20 Juillet 2021Témoignage d’Olivier Jan

Deloitte

Associé Sustainability, Leader Energie & Climat

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 18

© 2021 Deloitte SAS - 20 Juillet 2021Les scénarios climatiques, ou comment intégrer le changement 600

climatique comme une variable clé des stratégies futures

550

[CO2] (parts per million (ppm))

→ Réflexion critique sur les

POURSUITE DE NOTRE TRAJECTOIRE

différentes alternatives climatiques ADAPTATION REQUISE 500

qui peuvent remettre en cause

la stratégie, les activités et la performance

financière de l’entreprise à court, moyen et long 450

terme - hors du cadre « business as usual »

400

→ Constructions hypothétiques - et non des

prévisions, prédictions ou analyses de sensibilité

350

TRAJECTOIRE ALIGNEE AVEC L’ACCORD DE PARIS

MITIGATION REQUISE

EMISSIONS GLOBALES 1800-2018

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 19

© 2021 Deloitte SAS - 20 Juillet 2021Les scénarios climatiques, un outil essentiel mais complexe pour évaluer

les impacts du changement climatique sur l’entreprise

Exemple : Projections des émissions de CO2 (MtCO2/an)

(SSP : Shared Socioecomic Pathways)

SSP Projections on CO2 emissions (MtCO2/yr)

Taking the

40000 SSP5

Highway

4.7 - 5.1°C

35000

Stress Hausse du niveau Hausse des

30000 Road divided SSP4 hydrique de la mer températures

3.5 - 3.8°C

25000

Catastrophes naturelles

20000 Rocky road SSP3 (inondations, ouragans,

incendies…)

3.9 - 4.6°C

15000

Middle of the SSP2

10000 road RISQUES DE TRANSITION ACCRUS

3.8 - 4.2°C

5000

Taking the SSP1

0 Green road Technologie Réglementations Marché &

2005 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100 3 – 3.5°C Réputation

Plus risques opérationnels et émergents

Source: International Institute for Applied Systems Analysis (IIASA)

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 20

© 2021 Deloitte SAS - 20 Juillet 2021Points clés dans l’élaboration des scénarios climatiques

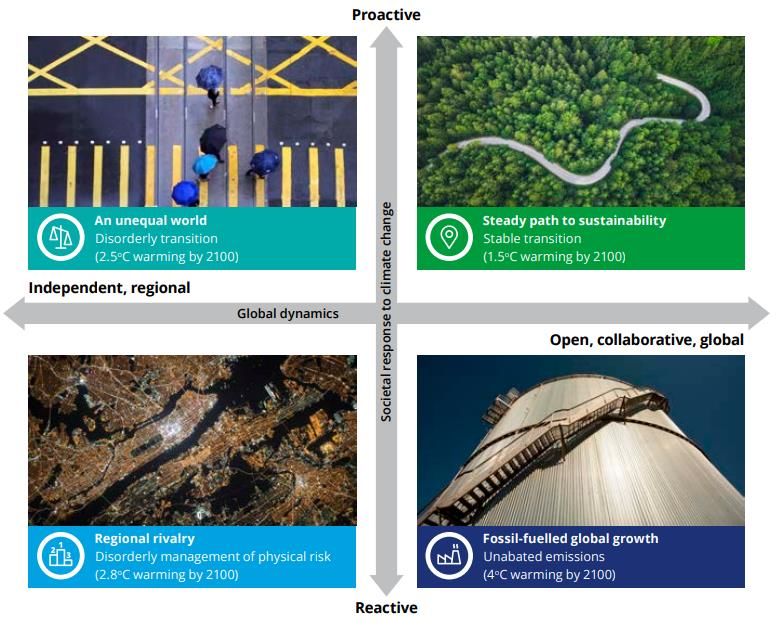

Développer plusieurs scénarios climatiques Illustration

1 Climate scenarios and consumer business, Deloitte, septembre 2020

(ex. +1,5°C et « BAU » sur trois horizons de temps) Proactivité

spécifiques à l’entreprise

2 Couvrir l’ensemble des géographies et activités de

l’entreprise

Un monde inégalitaire Stabilité vers la durabilité

3 Veiller à la robustesse des hypothèses et données Transition anarchique Transition stable

(+2.5° d’ici à 2100) (+1.5° d’ici à 2100)

sources, internes et externes (ex. IPCC, RCPs ou SSP)

Réponse sociétale

Indépendance, vision régionale

Dynamique globale

Ouverture, collaboration, vision globale

4 Mettre en place des modèles quantitatifs reflétant

l'impact des scénarios sur les indicateurs clés de

performance de l’entreprise

5 Utiliser des systèmes de contrôle basés sur l'IA pour

suivre la réalisation des stratégies prévues Des tensions régionales

Réponses désordonnées aux risques

Poursuite des modèles

existants Emissions croissantes de

physiques (+2.8° d’ici à 2100) carbone (+4° d’ici à 2100)

Réactivité

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 21

© 2021 Deloitte SAS - 20 Juillet 2021Impacts sur les comptes et

3 nouvelles mesures climatiques

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 22

© 2021 Deloitte SAS - 20 Juillet 2021Evaluation des enjeux climatiques pour le reporting financier

Gouvernance Stratégie

Publier la gouvernance de l'organisation Publier les impacts réels et potentiels des risques et Impacts

Etats concernant les risques et les opportunités opportunités liés au climat sur les activités, la stratégie financiers

financiers liés au climat. et la planification financière de l'organisation.

Gestion des risques Indicateurs et objectifs

du climat

Indiquer comment l'organisation identifie, Publier les paramètres et les objectifs utilisés pour

évalue et gère les risques liés au climat. évaluer et gérer les risques et les opportunités liés au

climat lorsque ces informations sont matérielles.

Source: Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures

Les exigences

Transparence et accès à l’information sur les risques et opportunités S’assurer de la cohérence des éléments

rapportés dans le reporting climatique TCFD

Une gouvernance d'entreprise appropriée et des informations connexes

avec les données retenues pour

Des informations cohérentes, comparables, fiables et claires l’établissement des comptes / URD, ainsi que

les informations fournies

Rapport complet et pertinent sur les risques et opportunités (y.c. autres documents, ex : questionnaire CDP)

climatiques dans les rapports de gestion

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 23

© 2021 Deloitte SAS - 20 Juillet 2021Exemple d’impacts des risques climatiques sur la performance et la situation financière

Augmentation de la fréquence et de la gravité des Baisse des revenus en raison de la

phénomènes météorologiques extrêmes réduction de la capacité de production

Modification du régime des précipitations et

diminution des prélèvements d'eau dans les

zones à haut risque de sécheresse Augmentation des primes d'assurance

Augmentation du coût des matières

premières en raison de la raréfaction des

ressources actuelles (énergie, eau) ou du Augmentation des coûts

développement des ressources futures d'exploitation

(renouvelable, hydrogène, biogaz...)

Risques

Mécanismes de tarification du Matrice

Impacts

carbone en place ou à l'étude, des risques

financiers et

réduction des crédits d'émission et Réduction de la disponibilité des

tarification du carbone sur la chaîne

opérationnels

financements et augmentation

d'approvisionnement du coût du capital

Augmentation des

Réglementations des produits et services investissements

Transition vers des technologies à plus faibles émissions Amortissements, dépréciations et mises hors

- actuelles ou futures service anticipées d'actifs existants

Risques de transition Risques physiques

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 24

© 2021 Deloitte SAS - 20 Juillet 2021Exemples d’impacts des opportunités climatiques sur la performance et la situation financière

Utilisation de modes de transport, de production et de Résilience accrue de la chaîne

distribution plus efficaces d'approvisionnement

Accès à de nouveaux marchés et incitations du secteur public

Augmentation de la capacité de production

Réduction de l'utilisation et de la consommation d'eau Augmentation des revenus

Développement de biens et services à Réduction des coûts d'exploitation

faible taux d’émission Augmentation de la valeur des actifs

Opportunités

Accès à de nouveaux actifs et sites

Matrice

d’opportunités Impacts

Utilisation de sources d'énergie à Réduction de l'exposition au financiers et

faible taux d'émission prix du carbone opérationnels

Passage à des bâtiments plus efficaces Marchés Meilleure position concurrentielle

Substitution/diversification des ressources Augmentation de la disponibilité des capitaux

Innovation et diversification des activités commerciales Augmentation des valorisations du marché

Utilisation des nouvelles technologies Diversification des actifs et produits financiers

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 25

© 2021 Deloitte SAS - 20 Juillet 2021Questions importantes liées au climat dans la préparation des comptes

Matériel éducatif de la Fondation IFRS (novembre 2020) - Effets des questions liées au climat

sur les états financiers

• Hypothèses relatives à l'incertitude des

• Informations sur les instruments

IAS 1 estimations et aux jugements importants

financiers de la société IFRS 7

• Évaluation de la continuité de l'exploitation IFRS 7 (para 31-42, B8)

IAS 1 (para 25-26, 122-124, 125-133)

• Obsolescence ou valeur marchande • Comptabilisation des instruments

des stocks financiers

IAS 2 • Exposition aux pertes de crédit IFRS 9

IAS 2 (para 28-33) IFRS 9 (para 4.1.1(b), 4.1.2A(b), 4.3.1, 5.5.1-5.5.20, B4.1.7)

• Impact sur la comptabilisation,

IAS 16 • Changements dans les dépenses l'évaluation et les informations IAS 37

ou les activités et opérations Risques et

et commerciales - amortissements relatives aux provisions, passifs et IFRIC

IAS 16 (para 7, 51, 73, 76) opportunités éventuels et actifs éventuels

IAS 38 IAS 38 (para 9-64, 102, 104, 118, 121, 126) climatiques IAS 37 (para 14-83, 85, 86) and IFRIC 21 (para 8- 21

14)

• Recouvrabilité de impôts différés actifs - • Evaluation de la juste valeur

IAS 12 Estimation des bénéfices imposables des actifs et des passifs IFRS 13

IFRS 13 (para 22, 73-75, 87, 93)

futurs (IAS 12 (para 24, 27-31, 34, 56)

• Hypothèses utilisées pour évaluer les passifs

• Estimation des valeurs recouvrables pour évaluer les des contrats d'assurance

IAS 36 • Informations à présenter IFRS 17

pertes de valeur du goodwill et des autres actifs

IAS 36 (para 9-14, 30, 33, 44, 130, 132, 134-135) IFRS 17 (para 33, 40, 117, 121-128, Appendix A)

Les investisseurs attendent des entreprises qu'elles prennent en compte les effets de l'Accord de Paris sur le climat dans leurs jugements comptables critiques et qu'elles

fournissent des informations complètes sur les jugements, hypothèses, sensibilités et incertitudes.

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 26

© 2021 Deloitte SAS - 20 Juillet 2021Vers de nouveaux indicateurs et objectifs climatiques

Extrait des guidances TCFD sur les « Metrics, Targets et Transition Plan » en cours de consultation

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 27

© 2021 Deloitte SAS - 20 Juillet 2021Conclusion &

4 annexes

Future CSRD – quelles perspectives pour le reporting ESG ? 28

© 2021 Deloitte SAS - 20 Juillet 2021En savoir plus

Publication Publication Publication Publications TCFD

Deloitte AMF CDP

Status Report Recommendations of the TCFD Proposed guidance on MTT Proposed technical supplement

Climate scenarios and consumer Reporting Climat TCFD dans le 2020 | Report 2021 | Draft supplement

CDP Technical note on the TCFD Disclosures 2021 | Draft guidance

business secteur financier Janvier 2021 | Technical note 2017 | Report

Four future for a changing sector 2020 | Study

2020 | Study

Vidéos Deloitte

Videos Deloitte

What does climate change mean for business 2019 | Training video series

Risk Management Guidance Scenario Analysis Guidance Climate-related Metrics, Targets and Portfolio Alignment Technical

2020 | Guidance 2020 | Guidance Transition Plans Proposed Guidance Supplement

Rapports 2021 | Guidance 2021 | Technical Supplement

investisseurs

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 29

© 2021 Deloitte SAS - 20 Juillet 2021Pour aller plus loin… les webinars Deloitte….

…. À venir

Le 5 Octobre 2021:

Matinée consacrée à l’ ESG & Climat for CFOs

Ou comment piloter la performance globale et convaincre les

marchés

… en replay

Future CSRD – quelles perspectives pour le reporting ESG

Webinar Nouvelle Directive européenne : quel impact pour le

reporting ESG ? (deloitte.com)

Notre décryptage des obligations de reporting selon la

Taxonomie européenne pour les activités durables

Notre décryptage des obligations de reporting selon la

Bientôt en ligne Taxonomie européenne pour les activités durables : comment

s’y préparer ? (deloitte.com)

Au cœur de la TCFD Comment anticiper la préparation de votre prochain reporting climatique ? 30

© 2021 Deloitte SAS - 20 Juillet 2021A propos de Deloitte Deloitte fait référence à un ou plusieurs cabinets membres de Deloitte Touche Tohmatsu Limited (« DTTL »), à son réseau mondial de cabinets membres et à leurs entités liées (collectivement dénommés « l’organisation Deloitte »). DTTL (également désigné « Deloitte Global ») et chacun de ses cabinets membres et entités liées sont constitués en entités indépendantes et juridiquement distinctes, qui ne peuvent pas s'engager ou se lier les uns aux autres à l'égard des tiers. DTTL et chacun de ses cabinets membres et entités liées sont uniquement responsables de leurs propres actes et manquements, et aucunement de ceux des autres. DTTL ne fournit aucun service aux clients. Pour en savoir plus, consulter www.deloitte.com/about. En France, Deloitte SAS est le cabinet membre de Deloitte Touche Tohmatsu Limited, et les services professionnels sont rendus par ses filiales et ses affiliés. Deloitte est l'un des principaux cabinets mondiaux de services en audit et assurance, consulting, financial advisory, risk advisory et tax, et services connexes. Nous collaborons avec quatre entreprises sur cinq du Fortune Global 500® grâce à notre réseau mondial de cabinets membres et d’entités liées (collectivement dénommés « l’organisation Deloitte ») dans plus de 150 pays et territoires. Pour en savoir plus sur la manière dont nos 330 000 professionnels make an impact that matters (agissent pour ce qui compte), consultez www.deloitte.com. Deloitte France regroupe un ensemble de compétences diversifiées pour répondre aux enjeux de ses clients, de toutes tailles et de tous secteurs. Fort des expertises de ses 7 000 associés et collaborateurs et d’une offre multidisciplinaire, Deloitte France est un acteur de référence. Soucieux d’avoir un impact positif sur notre société, Deloitte a mis en place un plan d’actions ambitieux en matière de développement durable et d’engagement citoyen. © 2021 Deloitte SAS. Membre de Deloitte Touche Tohmatsu Limited

Vous pouvez aussi lire