Bases du MCH2 Modèle comptable harmonisé 2

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bases du MCH2 Modèle comptable harmonisé 2 Non classifié Edition: DIJ/OACOT Janvier 2020

Bases du MCH2 Impressum

Modèle comptable harmonisé 2

Impressum

Edition: Office des affaires communales et de l'organisation du territoire

Service des affaires communales

Enregistrement: 2016.JGK.2363

4e édition: Janvier 2020

Illustration de couverture: site Internet de la police lucernoise (https://polizei.lu.ch/organisation/stab/finanzen_controlling)

Non classifié 2/84

Bases du MCH2 Table des matières

Modèle comptable harmonisé 2

Table des matières

Impressum..............................................................................................................................2

Table des matières .................................................................................................................3

1. Contenu et objectifs du cours ..............................................................................5

2. Bases légales / guides ..........................................................................................6

2.1. Bases légales cantonales ........................................................................................6

2.2. Actes législatifs de la commune ..............................................................................6

2.3. Guides ....................................................................................................................7

2.4. Prescriptions imposant la tenue des comptes selon le MCH2...................................8

2.5. Dérogations à l’obligation d’appliquer le MCH2 ........................................................9

2.6. L’essentiel en bref ................................................................................................. 10

3. Gestion financière et comptabilité ..................................................................... 11

3.1. Principes de gestion financière .............................................................................. 11

3.2. Principes de comptabilité ...................................................................................... 11

3.3. Objectifs de la comptabilité.................................................................................... 12

3.4. L’essentiel en bref ................................................................................................. 14

4. Structure du MCH2 .............................................................................................. 15

4.1. Différence entre le patrimoine financier et le patrimoine

administratif .......................................................................................................... 16

4.2. Les capitaux propres ............................................................................................. 18

4.3. Structure du plan comptable .................................................................................. 19

4.3.1. Structure des numéros de compte ......................................................................... 20

4.3.2. Exemples tirés du bilan ......................................................................................... 21

4.3.3. Exemples tirés du compte de résultats .................................................................. 22

4.4. L’essentiel en bref ................................................................................................. 23

5. Thèmes particuliers ............................................................................................ 24

5.1. Terminologie ......................................................................................................... 24

5.2. Financements spéciaux ......................................................................................... 25

5.2.1. Financements spéciaux dans les syndicats de communes ..................................... 27

5.3. Préfinancements ................................................................................................... 29

5.4. Principes d’évaluation du patrimoine financier ....................................................... 30

5.5. Réserves liées à l’évaluation ................................................................................. 31

5.5.1. Réserve liée à la réévaluation ............................................................................... 31

5.5.2. Réserve liée à l’évaluation..................................................................................... 33

5.6. Distinction entre un placement financier et un investissement ................................ 35

5.7. Notion d’investissement ........................................................................................ 37

5.8. Limites d’inscription des investissements à l’actif ................................................... 38

5.9. Amortissements .................................................................................................... 42

5.9.1. Amortissements ordinaires .................................................................................... 42

5.9.2. Amortissements supplémentaires .......................................................................... 43

5.9.3. Amortissements dans le cas des collectivités soumises à l’impôt ........................... 47

5.10. Excédent / découvert du bilan ............................................................................... 48

5.10.1. Excédent du bilan ................................................................................................. 48

5.10.2. Découvert du bilan ................................................................................................ 49

5.11. L’essentiel en bref ................................................................................................. 51

6. Instruments de comptabilité ............................................................................... 52

6.1. Plan financier et budget ......................................................................................... 52

6.2. Comptes annuels .................................................................................................. 54

6.2.1. Compte de résultats / présentation échelonnée des résultats ................................. 55

6.2.2. Annexe ................................................................................................................. 56

6.3. Comptabilité des immobilisations ........................................................................... 57

6.4. L’essentiel en bref ................................................................................................. 58

7. Indicateurs financiers ......................................................................................... 59

7.1. Introduction / vue d’ensemble ................................................................................ 59

7.2. Indicateurs financiers du compte global ................................................................. 61

7.3. Indicateurs financiers du compte général ............................................................... 61

7.4. Indicateurs financiers des financements spéciaux .................................................. 61

Non classifié 3/84Bases du MCH2 Table des matières Modèle comptable harmonisé 2 7.5. Interprétation des indicateurs financiers ................................................................ 62 7.6. L’essentiel en bref ................................................................................................ 63 8. Droit des crédits ................................................................................................. 64 8.1. Unité de la matière ............................................................................................... 64 8.2. Dépenses ............................................................................................................. 66 8.3. Vue d’ensemble des types de crédits .................................................................... 67 8.3.1. Crédits d’engagement .......................................................................................... 68 8.3.2. Crédits budgétaires .............................................................................................. 69 8.3.3. Crédits supplémentaires ....................................................................................... 70 8.4. L’essentiel en bref ................................................................................................ 71 9. Liens ................................................................................................................... 72 10. Terminologie ...................................................................................................... 73 11. Abréviations ....................................................................................................... 77 12. Annexes .............................................................................................................. 78 Non classifié 4/84

Bases du MCH2 Contenu et objectifs du cours

Modèle comptable harmonisé 2

1. Contenu et objectifs du cours

Classification: interne / confidentiel / secret 3

12 février 2021

1

Contenu et objectifs du cours

Contenu du cours

1. Contenu et objectifs du cours

2. Bases légales / guides

3. Gestion financière et comptabilité

4. Comptabilité publique

5. Thèmes particuliers

6. Instruments de comptabilité

7. Indicateurs financiers

8. Droit des crédits

Classification: interne / confidentiel / secret 4

12 février 2021

1

Contenu et objectifs du cours

Objectifs du cours

Vous connaissez les principes de gestion financière et de

comptabilité selon le droit cantonal.

Vous connaissez les objectifs de la comptabilité.

Vous connaissez la structure du MCH2 et les instruments de

comptabilité.

Vous connaissez le droit des crédits dans ses grandes lignes.

Les comptes annuels selon le MCH2 vous sont devenus familiers.

Commentaire:

Le cours porte sur les principes essentiels de la gestion financière au ni-

veau communal ainsi que sur les prescriptions en la matière et vise à

transmettre les connaissances de base nécessaires à l’utilisation du

MCH2.

Il ne saurait remplacer la formation approfondie d’administrateur ou d’ad-

ministratrice des finances qui est exigée dans le canton de Berne. Cette

formation implique la fréquentation des cours proposés par l’association

CCB et l’obtention du diplôme qui la sanctionne.

Non classifié 5/84Bases du MCH2 Bases légales / guides

Modèle comptable harmonisé 2

2. Bases légales / guides

2.1. Bases légales cantonales

Classification: interne / confidentiel / secret 5

12 février 2021

Bases légales / guides

2

Bases légales cantonales

Loi du 16 mars 1998 sur les communes (LCo; RSB 170.11)

Articles 70 ss

Ordonnance du 16 décembre 1998 sur les communes (OCo;

RSB 170.111)

Articles 57 ss

Ordonnance de Direction du 23 février 2005 sur la gestion

financière des communes (ODGFCo; RSB 170.511)

2.2. Actes législatifs de la commune

Classification: interne / confidentiel / secret 6

12 février 2021

Bases légales / guides

2

Actes législatifs de la commune

Règlement d’organisation, ordonnance d’organisation

Règlements concernant les financements spéciaux

…

Guide des finances

Commentaire:

communales

La tenue des comptes des collectivités de droit public du canton de Berne

Chiffre: 2.1

est régie par des actes législatifs cantonaux, d’une part, et communaux,

Non classifié 6/84Bases du MCH2 Bases légales / guides

Modèle comptable harmonisé 2

d’autre part. Les lois et ordonnances cantonales se trouvent à l’adresse

www.be.ch/belex.

Les actes législatifs communaux peuvent être obtenus auprès de l’admi-

nistration communale, ou consultés sur le site Internet de la commune.

2.3. Guides

Classification: interne / confidentiel / secret 7

18 février 2021

Bases légales / guides

2

Guide des finances communales (MCH2)

Explications d’ordre général sur le MCH2 et précisions concernant divers

thèmes spécifiques

Plan comptable: bilan, compte de résultats et compte des investissements

Exemples de comptabilisation

Exemples de comptes annuels

Guide destiné aux organes de vérification des comptes

et formulaires officiels (Guide OVC)

Explications d’ordre général sur la vérification des comptes

Formulaires officiels de révision

Classification: interne / confidentiel / secret 8

18 février 2021

Outils de travail

2

Fichiers Excel: contrôles de plausibilité, indicateurs financiers,

amortissements supplémentaires, tableau des flux de trésorerie, etc.

Divers modèles pour l’établissement du budget et la présentation des

comptes

Non classifié 7/84Bases du MCH2 Bases légales / guides

Modèle comptable harmonisé 2

Commentaire:

L’OACOT a publié les guides suivants sous forme de classeur ainsi que

sous forme électronique (à l’adresse www.be.ch/mch2):

- Guide des finances communales

- Guide destiné aux organes de vérification des comptes

(Guide OVC)

Ces guides remplacent

- le Guide finances communales et son annexe pour l’administra-

tion des finances (2001) ainsi que

- le Guide de vérification des comptes (GVC, 2011).

Différents documents d’aide à la présentation des comptes (fichiers Excel, modèles au format

Word) sont publiés à la rubrique «Outils de travail».

2.4. Prescriptions imposant la tenue des comptes selon le MCH2

Classification: interne / confidentiel / secret 10

10 novembre 2021

Obligation d’appliquer le MCH2

2

(art. 70 LCo et art. T2-1 OCo)

Communes municipales et communes mixtes

Conférences régionales

Paroisses et paroisses générales

Syndicats de communes

Autres collectivités de droit public (depuis 1.1.2022 ou avant)

Guide des finances

Commentaire:

communales

L’introduction du MCH2 dans les collectivités de droit communal du can-

Chiffre: 2.1

ton de Berne a lieu selon un calendrier échelonné. Une date fixe a été

imposée aux communes politiques et aux conférences régionales (1 er jan-

vier 2016) ainsi qu’aux paroisses (1 er janvier 2019). Les autres collectivi-

tés, quant à elles, peuvent choisir le moment qui leur convient à l’intérieur

d’une fourchette donnée, le dernier délai étant le 1 er janvier 2022.

L’OACOT n’accorde aucune dérogation à ce calendrier.

Non classifié 8/84Bases du MCH2 Bases légales / guides

Modèle comptable harmonisé 2

2.5. Dérogations à l’obligation d’appliquer le MCH2

Classification: interne / confidentiel / secret 11

18 février 2021

Dérogations à l’obligation d’appliquer le MCH2

2

Foyers

Plan comptable harmonisé de l’Association des homes et

institutions sociales suisses (CURAVIVA Suisse)

Collectivités soumises à l’impôt (p. ex. communes bourgeoises)

Amortissements et évaluations en application de la législation fiscale

(cf. ordonnance sur les amortissements [OAm; RSB 661.312.59])

Commentaire:

Le MCH2 prévoit des dérogations dans différents domaines et pour cer-

taines collectivités.

Foyers

Les foyers exploités par un syndicat de communes tiennent leur compta-

bilité selon le plan comptable harmonisé de l’Association des homes et

institutions sociales suisses (CURAVIVA Suisse).

CURAVIVA avait élaboré son propre plan comptable dans les années 70.

Celui-ci est harmonisé à l’échelle nationale.

Les directives de la Direction de la santé publique et de la prévoyance

sociale du canton de Berne priment sur la législation relative aux com-

munes en matière de gestion financière et de tenue des comptes. Dès

lors, les foyers et les hôpitaux appliquent le plan comptable de CU-

RAVIVA.

Les dispositions relatives à la présentation des comptes annuels des com-

munes et à la vérification des comptes s’appliquent par analogie aux

foyers.

Collectivités soumises à l’impôt

Les communes bourgeoises et les autres collectivités de droit public sou-

mises à l’impôt appliquent le MCH2. Dans leur cas, toutefois, les amortis-

sements et les évaluations sont régis par les prescriptions de la législation

fiscale qui priment sur la législation applicable aux communes.

Non classifié 9/84Bases du MCH2 Bases légales / guides

Modèle comptable harmonisé 2

2.6. L’essentiel en bref

Questions-clés

Tous les actes législatifs pertinents en matière de gestion financière sont -

ils à ma disposition dans leur teneur actuelle?

Sais-je où trouver les guides de l’OACOT?

Ma collectivité est-elle concernée par une dérogation à l’obligation d’appli-

quer le MCH2?

Réponses

Les actes législatifs du canton sont publiés sur le site Internet de l’OACOT,

tandis que les actes législatifs communaux sont en règle générale disponibles

sur le site Internet de la commune ainsi qu’auprès de l’administration commu-

nale.

Les guides de l’OACOT peuvent être consultés à l’adresse www.be.ch/mch2.

Les dérogations concernent les foyers gérés par un syndicat de communes

et les collectivités soumises à l’impôt.

Non classifié 10/84Bases du MCH2 Gestion financière et comptabilité

Modèle comptable harmonisé 2

3. Gestion financière et comptabilité

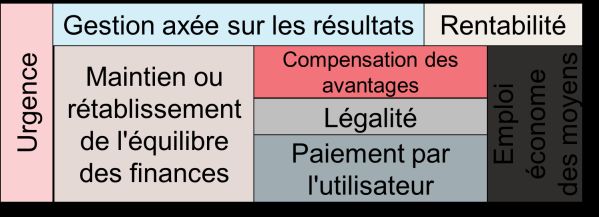

3.1. Principes de gestion financière

Classification: interne / confidentiel / secret 13

18 février 2021

Gestion financière et comptabilité

3

Principes de gestion financière

(art. 57, al. 2 OCo)

Gestion axée sur les résultats Rentabilité

Compensation des

des moyens

Urgence

Maintien ou

économe

avantages

Emploi

rétablissement Légalité

de l'équilibre Paiement par

des finances l'utilisateur

3.2. Principes de comptabilité

Classification: interne / confidentiel / secret 14

18 février 2021

Gestion financière et comptabilité

Principes de comptabilité 3

Articles 61 à 63 OCo

Annualité

Produit brut

Détail

Vote des crédits selon le Spécialité qualitative Importance

principe du produit brut

Clarté Spécialité quantitative Comparabilité

Fiabilité Spécialité temporelle Permanence

Article 4 ODGFCo

Universalité Antériorité

Echéance Comptabilité d’exercice

Non classifié 11/84Bases du MCH2 Gestion financière et comptabilité

Modèle comptable harmonisé 2

Guide des finances

Commentaire:

communales

La comptabilité est un instrument de gestion financière. Les informations

Chiffre: 2.1.3

qu’elle fournit doivent être accessibles au moment opportun, dans une

forme correcte et au bon endroit. Seule une personne bien informée peut

prendre des décisions pertinentes.

Les organes compétents gèrent leurs finances et tiennent leurs comptes

en application des principes énoncés aux articles 57, alinéa 2 et 61 à 63

OCo, ainsi qu’à l’article 4 ODGFCo.

Les différents principes sont exposés à l’annexe 1 (document «Contrôle

du respect des principes dans la commune de Stockhorn»).

3.3. Objectifs de la comptabilité

Classification: interne / confidentiel / secret 16

18 février 2021

Objectifs de la comptabilité

3

Instrument d’information

des citoyens et citoyennes,

des autorités,

de l’administration.

Instrument de conduite

Planification stratégique

Planification financière

Calculs visant à déterminer si une dépense est supportable

Non classifié 12/84Bases du MCH2 Gestion financière et comptabilité

Modèle comptable harmonisé 2

Classification: interne / confidentiel / secret 17

18 février 2021

Objectifs de la comptabilité

3

Comparabilité

Transparence

Classification fonctionnelle

Imputations internes

Intégration de comptabilités séparées

Statistiques financières de la Confédération et du canton

Commentaire:

La comptabilité couvre les besoins des citoyens et citoyennes, des autorités

et de l’administration en informations sur la gestion financière.

La présentation des comptes selon le MCH2 signifie

une mise en évidence claire et différenciée des résultats des comptes

et de ceux du budget;

la transparence des informations sur les domaines financés par le pro-

duit des émoluments;

des informations sur l’évolution des ressources (tableau des flux de tré-

sorerie);

la comparabilité des résultats grâce à un plan comptable uniforme et à

des indicateurs financiers harmonisés;

des informations détaillées sur les immobilisations du patrimoine finan-

cier et sur le patrimoine administratif.

Non classifié 13/84Bases du MCH2 Gestion financière et comptabilité

Modèle comptable harmonisé 2

3.4. L’essentiel en bref

Questions-clés

1. Les principes de la gestion financière sont-ils respectés dans ma collecti-

vité?

2. Nos comptes annuels respectent-ils les principes de comptabilité?

3. La tenue des comptes, dans ma collectivité, est-elle conforme aux objectifs

généraux de comptabilité?

Réponses

Les principes de gestion financière et de comptabilité sont énoncés aux ar-

ticles 57, alinéa 2 et 61 à 63 OCo ainsi qu’à l’article 4 ODGFCo.

Contrôle du respect des principes sur la base du document de la commune

fictive de Stockhorn (annexe 1)

Les objectifs généraux de la comptabilité sont les suivants:

Fournir aux différents groupes de destinataires les informations dont ils

ont besoin.

Servir d’instrument de conduite.

Permettre aux collectivités de procéder à des comparaisons plurian-

nuelles des chiffres figurant dans leurs comptes et dans leur budget.

Permettre aux collectivités de comparer leurs comptes annuels à ceux

de collectivités semblables.

Garantir une transparence maximale au sujet des activités financières de

la commune ainsi que sur ses rentrées financières et son patrimoine.

Fournir les données nécessaires à l’établissement des statistiques finan-

cières.

.

Non classifié 14/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4. Structure du MCH2

Classification: interne / confidentiel / secret 20

18 février 2021

Structure du MCH2

4

Bilan Tableau des flux

Compte de résultats de trésorerie

Actif Passif

Provenance et utilisation des

PF Capitaux

• activité d’investissement

Revenus

• activité de financement

de tiers Charges

PA Capitaux

Résultat

• activité d’exploitation

propres annuel

ressources:

Compte des investissements

Dépenses Recettes

Investissements nets

Guide des finances

Commentaire:

communales

Les comptes des collectivités de droit public comprennent un

bilan, un compte de résultats et un compte des investissements. Chiffre: 2.6.

Au moment de la clôture, le bilan et le compte de résultats sont complétés

par un tableau des flux de trésorerie mettant en évidence les variations de

trésorerie provenant

- de l'activité d'exploitation,

- de l'activité d'investissement,

- de l'activité de financement.

Les différents instruments de la comptabilité sont expliqués au chapitre 6.

Non classifié 15/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4.1. Différence entre le patrimoine financier et le patrimoine administratif

Classification: interne / confidentiel / secret 21

18 février 2021

Différence entre le patrimoine financier et le

4

patrimoine administratif

(art. 74 et 75 OCo)

Patrimoine financier (PF)

Peut être vendu à tout moment sans que l’exécution des tâches

publiques ne soit entravée.

Patrimoine administratif (PA)

Sert directement à l'exécution des tâches publiques.

Est affecté à un but public.

Guide des finances

Commentaire:

communales

En comptabilité publique, il est essentiel de distinguer correctement le pa-

trimoine financier du patrimoine administratif. L’affectation des biens à l’un Chiffre: 2.6.2

ou l’autre patrimoine a des incidences sur la façon dont ceux-ci seront éva-

lués et amortis, voire rectifiés au besoin.

On entend par patrimoine financier les actifs réalisables, soit les actifs qui

peuvent être vendus sans que l’exécution des tâches publiques n’en soit

entravée.

Le patrimoine administratif est affecté à un but public. En d’autres termes,

il sert directement à l'exécution de tâches publiques.

Il ne saurait être aliéné sans que cela nuise à l’accomplissement des tâches

auxquelles il est affecté.

.

Non classifié 16/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

Classification: interne / confidentiel / secret 22

18 février 2021

Différence entre le patrimoine financier et le

patrimoine administratif 4

Exemples de postes du PF et du PA:

Patrimoine financier Patrimoine administratif

Biens-fonds susceptibles d’être Bâtiments scolaires

loués (sans rapport avec une tâches

publique)

Réserves de terrain Bâtiment administratif

Titres (placements) Routes

Biens immobiliers destinés à la Participations au capital d’entreprises

vente chargées de tâches publiques

Classification: interne / confidentiel / secret 23

18 février 2021

Exemple tiré de la pratique…

… de la commune municipale de Stockhorn (exemple de comptes annuels) 4

107 Placements financiers

1071 Placements à intérêts

10710.00 Prêt à la paroisse (2013)

108 Immobilisations corporelles PF

1080 Terrains PF

10800.01 Terrain de Pré-Fleuri

10800.02 Terrain de Pré-Fleuri 2 + 3 14 Patrimoine administratif

10800.03 Terrain de la résidence pour personnes âgées (droit de superficie)

140 Immobilisations corporelles PA

1401 Routes / voies de communication

14010.00 Réfection du Pont-Neuf

14010.01 Route de la Cabane

14010.06 Réfection de la route

14010.07 Route des Bois

14010.08 Route du Mur

14010.99 Rectification, routes / voies de communication

Non classifié 17/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4.2. Les capitaux propres

Classification: interne / confidentiel / secret 24

18 février 2021

Les capitaux propres

4

MCH2

Financements spéciaux

29 Capitaux propres

Réserves provenant de l'enveloppe

Milliers de fr.

budgétaire

1200

FS à vocation de préfinancement

1000

800

Réserves

600

400 Réserve liée à la réévaluation du PF

200

0

Excédent/découvert du bilan

Guide des finances

Commentaire:

communales

Les capitaux propres, loin d’être regroupés en un seul compte, constituent

l’ensemble du groupe de matières 29 qui est subdivisé comme suit: Chiffre: 2.6.2

- GM 290: Financements spéciaux, engagements (+) et avances (-)

- GM 292: Réserves provenant de l'enveloppe budgétaire

- GM 293: Préfinancements (financements spéciaux prévus dans

un règlement communal)

- GM 294: Réserves (amortissements supplémentaires)

- GM 296: Réserve liée à la réévaluation du patrimoine financier

- GM 299: Excédent / découvert du bilan

Non classifié 18/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4.3. Structure du plan comptable

Classification: interne / confidentiel / secret 25

18 février 2021

Structure du plan comptable

(consignes contraignantes aux annexes 1, 3 et 4 ODGFCo)

4

1. Classification en groupes de matières

Groupes de matières principaux:

1 Actif du bilan

2 Passif du bilan

3 Charges du compte de résultats

4 Revenus du compte de résultats

5 Dépenses du compte des investissements

6 Recettes du compte des investissements

Commentaire:

Le plan comptable est structuré en groupes de matières. Les comptes du

bilan, du compte de résultats et du compte des investissements sont clas-

sés en groupes de matières numérotés de 1 à 6.

Cette classification prévoit la répartition des charges et des revenus du

compte de résultats ainsi que des recettes et des dépenses d’investisse-

ment en fonction de leur but économique.

Classification: interne / confidentiel / secret 26

18 février 2021

Structure du plan comptable

(consignes contraignantes aux annexe 2 ODGFCo) 4

2. Classification par fonctions

Fonctions principales 0 à 9

0 Administration générale

1 Ordre et sécurité publics, défense

2 Formation

3 Culture, sports et loisirs, Eglises

4 Santé

5 Sécurité sociale

6 Transports et télécommunications

7 Protection de l'environnement et aménagement du territoire

8 Économie publique

9 Finances et impôts

Non classifié 19/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

Commentaire:

Les comptes classés par groupes de matières du compte de résultats et du

compte des investissements sont en outre subdivisés selon les fonctions,

qui sont numérotées de 0 à 9.

La classification fonctionnelle affecte les charges et les revenus du compte

de résultats ainsi que les recettes et les dépenses d’investissement aux

différentes tâches (avec un calcul des coûts comparable à celui que pra-

tique l’économie privée).

Elle permet une conduite financière considérant chaque domaine indivi-

duellement.

4.3.1. Structure des numéros de compte

Classification: interne / confidentiel / secret 27

18 février 2021

Structure du plan comptable

Structure du numéro de compte 4

Bilan = xxxxx.xx

Groupe de matières à 5 chiffres

Sous-compte à 2 chiffres

Compte de résultats et compte des investissements = xxxx.xxxx.xx

Fonction à 4 chiffres

Groupe de matières à 4 chiffres

Sous-compte à 2 chiffres

Commentaire:

Tous les numéros de compte sont structurés de la même manière.

Un compte du bilan comporte toujours 7 chiffres (les 5 premiers indiquent

le groupe de matières et les 2 derniers, le sous-compte).

Dans le cas du compte de résultats et du compte des investissements, les

numéros sont à 10 chiffres (4 pour la fonction, 4 pour le groupe de matières

et 2 pour le sous-compte).

Cette structure est impérativement prescrite par les annexes 1 à 4

ODGFCo.

Non classifié 20/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4.3.2. Exemples tirés du bilan

Classification: interne / confidentiel / secret 28

18 février 2021

Structure du plan comptable 4

1er exemple: numéro de compte du bilan

Banque A, compte en francs, n° de compte 10020.00

Actif 1

Patrimoine financier 10

Disponibilités 100

Banque 1002

5e chiffre à choix 10020

Sous-compte à choix 10020.00

Commentaire:

Les prescriptions contraignantes des annexes 1 à 4 ODGFCo doivent éga-

lement être observées lors de l’attribution des numéros de compte. En l’ab-

sence de prescription de l’ODGFCo, la numérotation peut être librement

choisie.

Classification: interne / confidentiel / secret 29

18 février 2021

Structure du plan comptable 4

2e exemple: numéro de compte du bilan

Rectification de la valeur des créances

résultant des impôts communaux généraux 10120.99

Actif 1

Patrimoine financier 10

Créances 101

Créances fiscales 1012

Créances résultant des impôts communaux généraux 10120

(obligatoire en vertu de l’annexe 1 ODGFCo)

Rectification 10120.99

(obligatoire en vertu de l’annexe 1 ODGFCo)

Non classifié 21/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

Commentaire:

S’agissant du bilan, la liberté de choix concerne dans ce cas le cinquième

chiffre et le sous-compte.

4.3.3. Exemples tirés du compte de résultats

Classification: interne / confidentiel / secret 30

18 février 2021

Structure du plan comptable 4

3e exemple: numéro de compte du compte de résultats

Travaux de gros entretien, routes communales, compte n° 6150.3141.00

Transports et télécommunications 6

Circulation routière 61

Routes communales 615

Routes communales 6150

Charges .3

Charges de biens et services et autres charges d'exploitation .31

Gros entretien et entretien courant .314

Entretien des routes / voies de communication .3141

Sous-compte à choix .3141.00

Commentaire:

En ce qui concerne le compte de résultats et le compte des investisse-

ments, le quatrième chiffre de la fonction n’est contraignant que si

l’ODGFCo le prévoit

La structure du groupe de matières est contraignante.

En l’absence de prescription de l’ODGFCo, la numérotation du sous-

compte peut-être librement choisie.

Non classifié 22/84Bases du MCH2 Structure du MCH2

Modèle comptable harmonisé 2

4.4. L’essentiel en bref

Questions-clés

La structure du MCH2 ainsi que les termes de «bilan», «compte de résul-

tats» et «compte des investissements» me sont-ils familiers?

Suis-je en mesure d’expliquer la structure des numéros de compte?

Les raisons pour lesquelles le centre d’entretien est inscrit au bilan dans le

patrimoine administratif tandis que la maison locative est considérée

comme une immobilisation du patrimoine financier sont-elles claires à mes

yeux?

Réponses

Le MCH2 comprend le bilan, le compte de résultats, le compte des inves-

tissements et le tableau des flux de trésorerie.

Le bilan synthétise, à la date déterminante, les avoirs et les engagements de

la collectivité.

Le compte de résultats renseigne sur toutes les opérations qui ont eu des ré-

percussions sur les résultats pendant une période donnée.

Le compte des investissements montre toutes les dépenses et recettes d’in-

vestissement intervenues pendant une période donnée.

Les comptes du bilan sont structurés en groupes de matières. Chaque nu-

méro de compte se compose

o du groupe de matières (numéro à 5 chiffres) et

o du sous-compte (numéro à 2 chiffres).

Dans le compte de résultats et le compte des investissements, les comptes

sont structurés selon les fonctions et les groupes de matières. Ils se compo-

sent

o de la fonction (numéro à 4 chiffres),

o du groupe de matières (numéro à 4 chiffres) et

o du sous-compte (numéro à 2 chiffres).

Le centre d’entretien sert à l’accomplissement d’une tâche publique et ne

saurait être aliéné sans conséquence pour l’accomplissement de cette

tâche. Il fait dès lors partie du patrimoine administratif.

La maison locative est une immobilisation financière. Elle ne sert en rien à

l’accomplissement d’une tâche publique. Les ressources qu’elle mobilise

doivent produire un rendement et la maison peut être aliénée sans préjudice

pour l’accomplissement des tâches publiques. Elle fait dès lors partie du pa-

trimoine financier.

Non classifié 23/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5. Thèmes particuliers

5.1. Terminologie

Classification: interne / confidentiel / secret 33

18 février 2021

Thèmes particuliers 5

Terminologie Compte global

Compte général

Financements spéciaux

Définitions

Compte global Compte général et financements spéciaux

Compte général «Compte financé par les impôts» = compte global,

déduction faite des financements spéciaux alimentés

par des émoluments

Financements Financements spéciaux alimentés par des émoluments,

spéciaux faisant l’objet d’une présentation séparée («services

industriels» ou «entreprises communales»)

Commentaire:

Le présent chapitre expose diverses particularités du modèle comptable

harmonisé 2 destiné aux collectivités de droit public:

Il s’agit de bien distinguer le compte global, le compte général et les finan-

cements spéciaux. Au moment de la clôture des comptes, les résultats du

compte global, du compte général et des financements spéciaux dits «nor-

maux», alimentés par des émoluments, doivent être présentés de manière

échelonnée.

C’est le compte général qui est par ailleurs déterminant pour le calcul des

amortissements supplémentaires.

La distinction est également pertinente s’agissant du calcul des indicateurs

financiers. La plupart concernent le compte global, mais il en existe de spé-

cifiques pour le compte général et pour les financements spéciaux. Les in-

dicateurs servent aux relevés statistiques.

Le tableau des flux de trésorerie provenant des activités d’exploitation, d’in-

vestissement et de financement doit impérativement être établi pour le

compte global; la commune peut toutefois choisir de dresser en plus un

tableau des flux de trésorerie distinct pour le compte général et pour chacun

des financements spéciaux s’agissant des activités d’exploitation et d’in-

vestissement.

Non classifié 24/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5.2. Financements spéciaux

Classification: interne / confidentiel / secret 34

18 février 2021

Financements spéciaux (FS) (art. 86 ss OCo) 5

Affectation de recettes et de dépenses à une tâche précise

Nécessité d’une base légale (fédérale, cantonale ou communale)

Inscription au bilan en tant qu’engagement vis-à-vis du FS ou

avance au FS (GM 290)

Excédent de revenus ou de charges du FS inscrit en faveur/à

charge de l’engagement/de l’avance (capitaux propres du FS)

Exemples: alimentation en eau, traitement des eaux usées,

gestion des déchets, antennes collectives et téléréseau

Classification: interne / confidentiel / secret 35

18 février 2021

Financements spéciaux (FS) 5

Bilan Compte de résultats

Actif Passif Charges Revenus

Patrimoine Capitaux de

financier tiers

Patrimoine

Charges de la Revenus de la

administratif fonction du FS

Capit. propres fonction du FS

Excéd. revenus

VV SF CP du FS

Clôture du CR

Guide des finances

Commentaire:

communales

Les financements spéciaux sont des comptabilités séparées à l’intérieur

des comptes annuels de la commune. Leurs ressources sont affectées à Chiffre: 2.7.

l’accomplissement de tâches précises.

Les financements spéciaux requièrent une base légale dans le droit supé-

rieur, qu’il soit fédéral ou cantonal, ou encore dans un règlement commu-

nal.

Non classifié 25/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

Dans les domaines de l’alimentation en eau, du traitement des eaux usées

et de la gestion des déchets, les financements spéciaux sont prescrits par

la législation.

Les communes peuvent prévoir d’autres financements spéciaux à condition

d’adopter un règlement à cet égard.

Le résultat annuel de chaque financement spécial est comptabilisé en fa-

veur ou à charge d’un compte distinct faisant partie du groupe de matières

29 (comptes des capitaux propres).

Classification: interne / confidentiel / secret 36

18 février 2021

Financements spéciaux (FS)

5

Clôture:

Compte

Financement spécial Résultat Compte «doit»

«avoir»

FS «alimentation

Excédent de revenus 7101.9010.xx 29001.xx

en eau»

FS «traitement des

Excédent de charges 29002.xx 7201.9011.xx

eaux usées»

FS «gestion des

Excédent de revenus 7301.9010.xx 29003.xx

déchets»

Compte général Excédent de revenus 9990.9000.xx 2990x.xx

Commentaire:

Dans les domaines de l’alimentation en eau, du traitement des eaux usées

et de la gestion des déchets, les financements spéciaux – imposés par la

législation – font l’objet d’une écriture de clôture qui est passée soit dans le

groupe de matières 9010 (excédent de revenus), soit dans le groupe de

matière 9011 (excédent de charges).

Non classifié 26/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5.2.1. Financements spéciaux dans les syndicats de communes

Classification: interne / confidentiel / secret 37

18 février 2021

Financements spéciaux (précisions pour les syndicats) 5

Le syndicat n’utilise qu’une fonction:

Financement spécial Résultat Compte «doit» Compte «avoir»

FS «traitement des eaux Excédent de charges 29900.xx 7201.9001.xx

usées»

Le syndicat gère plusieurs financements spéciaux prévus par le droit

supérieur:

Financement spécial Résultat Compte «doit» Compte «avoir»

FS «traitement des eaux Excédent de charges 29002.xx 7201.9011.xx

usées»

FS «gestion des déchets» Excédent de revenus 7301.9010.xx 29003.xx

Commentaire:

Il y a deux façons, pour les syndicats de communes gérant des finance-

ments spéciaux imposés par le droit supérieur, de comptabiliser le résultat

annuel:

Si une seule fonction est utilisée, les écritures de clôture sont passées

dans le groupe de matières 9000 ou 9001. La fonction n’est pas considé-

rée comme un financement spécial.

Si le syndicat gère plusieurs financements spéciaux selon le droit supé-

rieur, les écritures sont passées au moyen des comptes de clôture, avec

le groupe de matières 9010 ou 9011.

Non classifié 27/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

Classification: interne / confidentiel / secret 38

18 février 2021

Exemple tiré de la pratique…

… de la commune municipale de Stockhorn (exemple de comptes annuels) 4

7301 Gestion des déchets (entreprise communale) 168'349.45 168'349.45

Résultat net

7301.3000.00 Rembours., indemn. journalières et jetons de présence 200.00

7301.3100.00 Matériel de bureau

7301.3102.00 Imprimés, annonces

7301.3130.00 Frais de transport 30'643.80

7301.3130.01 Elimination des déchets verts 22'561.80

7301.3130.02 Elimination du papier, carton et métal (matériaux usagés) 8'825.10

7301.4240.00 Taxe de base et taxe proportionnelle à la quantité 167'126.45

7301.4260.00 Remboursements divers

7301.4270.00 Amendes

7301.4409.00 Intérêts imputés 223.00

7301.4612.00 Subvention de Trub, secteur Risisegg/Buhus 1'000.00

7301.9010.00 Clôture du financement spécial, excédent de revenus 27'400.95

1.1.2014 Augmentation

29 Capitaux propres 2'672'602.44 501'900.68

290 Financements spéciaux, engagements (+) et avances (-) 703'665.23 140'334.40

2900 Financements spéciaux enregistrés comme capitaux propres 703'665.23 140'334.40

…. …

29003.00 Gestion des déchets, capitaux propres 223'284.01 27'400.95

Classification: interne / confidentiel / secret 39

18 février 2021

Financements spéciaux 5

FS «service du feu» à sens unique

Les excédents de revenus du FS sont obligatoirement enregistrés

dans les capitaux propres du FS.

Les excédents de charges doivent être couverts par des

prélèvements sur les capitaux propres du FS.

En l’absence de capitaux propres, le financement est assuré à

charge du compte général.

Guide des finances

Commentaire:

communales

Il existe une base légale cantonale pour le financement spécial «service du

feu». Les excédents de revenus sont attribués au financement spécial et Chiffre: 2.7.1.3.1

serviront à couvrir de futurs excédents de charges. Lorsque le solde des

capitaux propres du financement spécial est épuisé, ou si ce dernier a tou-

jours été déficitaire, la commune couvre l’excédent de charges au moyen

de ressources provenant du compte général.

Non classifié 28/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5.3. Préfinancements

Classification: interne / confidentiel / secret 40

18 février 2021

Préfinancements (art. 88a OCo) 5

Préfinancement d’investissements ou de charges du compte de résultats

Règlement communal indispensable

Exception: maintien de la valeur dans les domaines de l’alimentation

en eau et du traitement des eaux usées

Attributions et prélèvements en application du règlement

Inscription au bilan sous le GM 293

Amortissement linéaire des investissements préfinancés, uniquement sur la

base de la durée d’utilisation conformément à l’annexe 2 OCo

Par conséquent: prélèvements pour les amortissements possibles

uniquement selon une répartition sur la durée d’utilisation

Guide des finances

Commentaire:

communales

Le préfinancement d’investissements futurs est admis. Il doit toutefois im-

pérativement reposer sur une base réglementaire. On parle en l’occurrence Chiffre: 2.7.1.3.1

de «financement spécial à vocation de préfinancement».

Le patrimoine administratif préfinancé à l’aide d’un financement spécial doit

impérativement être amorti de manière linéaire en fonction de la durée d’uti-

lisation. Les prélèvements destinés aux amortissements ne sont eux aussi

admis que s’ils sont répartis en tranches annuelles sur toute la durée d’uti-

lisation (art. 88a OCo).

Non classifié 29/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5.4. Principes d’évaluation du patrimoine financier

Classification: interne / confidentiel / secret 41

18 février 2021

Principes d’évaluation du patrimoine financier 5

(art. 81 et annexe 1 OCo)

Inscription au bilan à la valeur

Nouveau patrimoine d'acquisition ou de production

Acquisition à titre gratuit Inscription au bilan à la valeur vénale

Réévaluation périodique Inscription au bilan à la valeur vénale

Chaque année à la date de clôture du bilan

Biens-fonds: tous les cinq ans au moins en cas de modification

de la valeur officielle

Guide des finances

Commentaire:

communales

Le patrimoine financier est inscrit au bilan à sa valeur vénale ou, la première

fois, à sa valeur d'acquisition ou de production. Il est réévalué et, le cas Chiffre: 2.6.2.2

échéant, rectifié chaque année au moment de la clôture.

Lorsque la commune reçoit gratuitement des biens, c'est également la va-

leur vénale qui est déterminante pour l’inscription au bilan.

Les biens-fonds sont réévalués tous les cinq ans au moins ainsi qu’en cas

de modification de leur valeur officielle, tandis que toutes les autres valeurs

du patrimoine administratif le sont chaque année.

Non classifié 30/84Bases du MCH2 Thèmes particuliers

Modèle comptable harmonisé 2

5.5. Réserves liées à l’évaluation

5.5.1. Réserve liée à la réévaluation

Classification: interne / confidentiel / secret 43

18 février 2021

Réserves liées à l’évaluation 5

Réserve liée à la réévaluation (art. T2-3 OCo)

Attribution unique

Toute autre attribution est exclue.

Prélèvements

Obligatoires en cas de vente d’éléments du PF qui avaient été

revalorisés

A concurrence de la perte résultant de la réévaluation périodique

du PF

Guide des finances

Commentaire:

communales

Le gain résultant de la réévaluation au moment de l’introduction du MCH2

est attribué à la réserve liée à la réévaluation du patrimoine financier (RRé). Chiffre: 2.6.2.3

Cette réserve reste inscrite pendant cinq ans au bilan et peut ensuite être

dissoute avec effet sur le résultat.

Toute autre attribution à la réserve liée à la réévaluation est exclue.

Les prélèvements sont régis par l’article T2-3, alinéa 2 OCo.

Non classifié 31/84Vous pouvez aussi lire