Billet sur - Manulife ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Billet sur

l’investissement 16 septembre 2019

Les réductions de la Fed et les tensions commerciales pourraient

s’avérer propices à l’application de mesures d’assouplissement

par la Banque du Canada

Une grande question plane sur le marché mondial des titres à revenu fixe : la réduction de taux appliquée

par la Réserve fédérale américaine en juillet se voulait-elle une baisse préventive ou signalait-elle plutôt

l’amorce d’un cycle d’assouplissement? Terry Carr, CFA et chef des placements, Titres à revenu fixe

canadiens, explique comment les données permettront de répondre à cette question et pourquoi la Banque

du Canada pourrait suivre l’exemple de la Réserve fédérale et réduire les taux à son tour. S’il demeure

généralement optimiste à l’égard des titres de créance de sociétés canadiennes, il soulève quelques-uns

des obstacles à l’horizon pour cette catégorie et pour le marché de l’habitation.

Points à retenir

• Nous pensons que pour l’instant, l’attention de la Réserve fédérale américaine est mobilisée par les tensions

commerciales qui ont cours, et qu’il faudra attendre pour savoir si la réduction de juillet était une baisse

préventive ou le début d’un cycle d’assouplissement plus dépendant aux données.

• De plus, nous pensons que si la Réserve fédérale réduit une deuxième fois les taux lors de sa réunion

de septembre, la Banque du Canada n’aura pas trop le choix de faire de même en octobre.

• Nous sommes encore optimistes à l’égard des titres de créance de sociétés, mais nous croyons qu’il convient

de réduire quelque peu notre exposition au risque en optant pour des titres de qualité supérieure et en

nous concentrant sur des secteurs stables et non cycliques.

Encore une réduction de taux par la Réserve fédérale américaine

Comme on s’y attendait, en juillet, la Réserve fédérale américaine (la « Fed ») a réduit le taux de référence

des fonds fédéraux de 25 points de base, ce qui a fixé la fourchette de 2,00 % à 2,25 %. C’était la première

réduction depuis l’éclatement de la crise financière mondiale, il y a plus de dix ans. Donc, la question qu’on

se pose est : quelle sera la prochaine mesure de la Fed? Plus précisément, est-ce que la réduction de juillet

se voulait une baisse préventive, un peu comme les deux réductions pratiquées par la Banque du Canada

(la « Banque ») en 2015 en réaction à la faiblesse des cours pétroliers? Ou est-ce qu’elle signale plutôt l’amorce

d’un cycle d’assouplissement prolongé?

Jerome Powell, le président de la Fed, a dit dans une conférence de presse ayant suivi l’annonce de juillet

qu’il s’agissait d’un « rajustement de milieu de cycle », ce qui ressemble plus à une baisse préventive qu’à

un véritable cycle d’assouplissement.1 Bien entendu, les tensions commerciales ont resurgi en août, et

les rendements des obligations d’État américaines et canadiennes ont poursuivi leur chute en raison

des inquiétudes soulevées par la croissance.

1 Transcription de la conférence de presse du président de la Fed, M. Powell (en anglais seulement), 31 juillet 2019,

www.federalreserve.gov.Les réductions de la Fed et les tensions commerciales pourraient s’avérer

propices à l’application de mesures d’assouplissement par la Banque du Canada

16 septembre 2019

Selon nous, nous aurons probablement droit à deux autres réductions de la Fed avant la fin 2019. Si la Fed a

pratiqué une baisse préventive en juillet, alors c’est qu’elle tente d’influencer la confiance du marché et devrait

selon toute logique effectuer une ou deux autres baisses. Autrement, elle risquerait d’embrouiller les marchés

financiers quant à la direction qu’elle souhaite prendre. Nous pensons que la Fed réévaluera la situation en 2020

d’après les données économiques, les négociations commerciales entre les États-Unis et la Chine et les autres

vents défavorables à l’échelle mondiale.

Réduction de taux par la Fed : la Banque du Canada fera-t-elle de même?

Taux des fonds fédéraux américains et taux cible du financement à un jour de la Banque du Canada (%)

3,0

2,5

2,25

2,0

1,75

1,5

1,0

0,5

0,0

Taux des fonds fédéraux américains Taux cible du financement à un

(limite supérieure) jour de la Banque du Canada

Sources : Federal Reserve Bank of St. Louis et Banque du Canada, du 2014-07-31 au 2019-08-01.

N’oublions pas non plus que la Fed semble adopter un point de vue mondial, puisque la solidité relative de

l’économie américaine ne justifie pas à elle seule des réductions de taux. Outre les tensions commerciales,

soulignons que le risque que le Royaume-Uni quitte l’Union européenne est toujours présent et que le nouveau

premier ministre britannique, Boris Johnson, semble être résolu à conclure un Brexit sans accord s’il le faut.

Le reste de l’Europe a aussi son lot de difficultés. Le président sortant de la Banque centrale européenne,

Mario Draghi, a laissé entendre en juillet qu’il y aurait d’autres réductions de taux, de même que

des taux négatifs, pour stimuler l’économie européenne.

Dernièrement, la Fed a clairement fait savoir qu’elle essayait de faire durer le cycle de croissance actuel au lieu

de le laisser mourir de sa belle mort et qu’elle était prête à risquer une inflation supérieure à 2 % pendant

une période prolongée pour atteindre cet objectif.

La Banque du Canada pourrait suivre l’exemple de la Réserve fédérale

La décision que prendra la Banque à la fin 2019 dépendra en partie de ce que fera la Fed. Pour l’instant,

au moins, la Banque semble convaincue que le taux cible de financement à un jour de 1,75 % est approprié

compte tenu de la trajectoire de l’économie canadienne. Mais si la Fed annonce une deuxième baisse en 2019,

nous pensons que la Banque n’aura d’autre choix que de réduire les taux à son tour. Notre point de vue ne fait

pas consensus à l’heure actuelle, mais rappelons que l’économie du Canada est étroitement liée à celle

des États-Unis et que si la Fed est suffisamment inquiète pour réduire les taux deux fois, alors la Banque

devrait probablement s’inquiéter elle aussi. De plus, si la Banque ne fait rien alors que le ton de la Fed est

résolument conciliant, le huard pourrait s’apprécier, venant possiblement freiner l’économie canadienne –

chose que la Banque voudra éviter.Les réductions de la Fed et les tensions commerciales pourraient s’avérer

propices à l’application de mesures d’assouplissement par la Banque du Canada

16 septembre 2019

Les rendements des obligations d’État canadiennes pourraient chuter encore plus

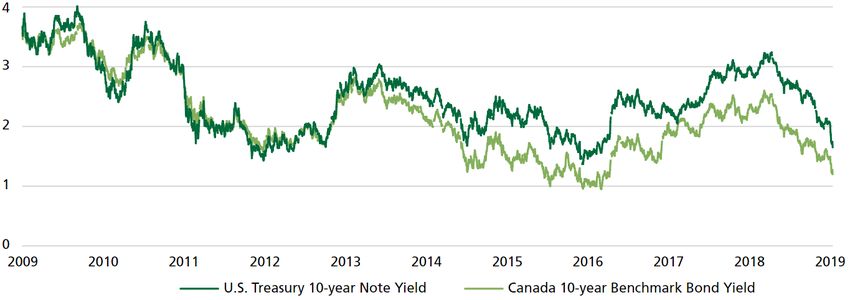

Les taux des obligations américaines à 10 ans tendent à la baisse depuis un an; ils sont passés d’environ 3,25 %

à la fin 2018 à moins de 1,50 % à la mi-août.2 La courbe des taux s’est même inversée en août, signe que

le marché obligataire montre les conditions de ralentissement auxquelles réagit maintenant la Fed.

En cette onzième année de reprise après la crise financière, nous pensons que le rendement d’environ 3,25 %

dégagé à l’automne 2018 est un sommet que les obligations du Trésor américain à 10 ans n’atteindront

de nouveau qu’après la prochaine récession. Nous croyons qu’il en va de même pour les obligations

canadiennes à 10 ans, dont le rendement est tombé à moins de 1,10 % à la mi-août, après un pic d’environ

2,60 % à l’automne 2018. Au Canada comme aux États-Unis, la courbe des taux est soit très plate, soit inversée.

Les taux d’intérêt sont en chute

Comparaison des rendements des obligations américaines et canadiennes à 10 ans (%)

Rendement des obligations Rendement des obligations de référence

du Trésor américain à 10 ans canadiennes à 10 ans

Sources : Federal Reserve Bank of St. Louis, YCharts, du 2009-07-30 au 2019-08-12.

Si les rendements des obligations américaines et canadiennes à 10 ans sont à leur plus bas depuis la fin 2016,

ils sont relativement élevés par rapport à ceux des obligations de la plupart des pays au marché développé.

Rappelons qu’à l’échelle mondiale, il existe environ 14 000 milliards de dollars de titres de créance à taux

négatif.3 Les rendements des obligations d’État américaines et canadiennes pourraient continuer à décliner

si l’économie mondiale ralentit considérablement; en fait, ils ont déjà été inférieurs dans la dernière décennie.

Les titres de créance de sociétés canadiennes et le marché de l’habitation

Au début de 2019, nous étions optimistes à l’égard des titres de créance canadiens. La catégorie semble bien

se porter sur le plan fondamental. Les écarts par rapport aux obligations d’État de même durée ont commencé

à se creuser alors qu’ils avaient diminué plus tôt cette année, mais ils sont peut-être encore trop serrés vu

les difficultés économiques mondiales. C’est pourquoi nous pensons qu’il convient de réduire quelque peu

notre exposition au risque en optant pour des titres de qualité supérieure et en nous concentrant sur des

secteurs stables (comme les services publics) et en évitant les secteurs cycliques (comme les produits de base).

2 Source : Département du Trésor des États-Unis, 2019-08-31, treasury.gov.

3 Bloomberg, Negative-Yielding Debt Hits Record $14 Trillion as Fed Cuts, 2019-08-01.Les réductions de la Fed et les tensions commerciales pourraient s’avérer

propices à l’application de mesures d’assouplissement par la Banque du Canada

16 septembre 2019

De même, nous sommes peu enclins à risquer d’investir sur une plus longue période à cause de la récente

baisse des rendements. Dans l’ensemble, nous privilégions les durées neutres ou légèrement moindres.

Pour ce qui est de l’économie canadienne en général, nous continuons de traiter le marché de l’habitation

comme un risque, surtout dans les grandes villes comme Montréal, Vancouver et Toronto. Puisque

la construction et la rénovation de maisons ont eu une place importante dans l’économie dans les 10 à

15 dernières années, nous croyons qu’un ralentissement aurait une incidence notable. Le marché de l’habitation

est freiné par la taxe exigée des acheteurs étrangers et les tests de résistance imposés aux emprunteurs,

quoique la chute récente des taux lui a fourni un certain répit.

Conclusion

Nous nous attendons à au moins une autre réduction de taux de la part de la Réserve fédérale américaine

en 2019, et nous prévoyons que la Banque du Canada fera de même avant la fin de l’année. Les rendements

des obligations américaines et canadiennes à 10 ans ont été tirés vers le bas par les tensions commerciales

à l’échelle mondiale et devraient, selon nous, terminer 2019 à environ 1,75 % et 1,30 %, respectivement.

Par ailleurs, la volatilité des marchés s’est intensifiée en août en réaction à l’incertitude entourant les tarifs

douaniers américains et le marché des changes chinois, et les risques géopolitiques sont élevés. Nous pensons

donc qu’il est temps d’être prudents et de miser sur la qualité. Par exemple, nous avons du mal à privilégier

fortement les actifs risqués comme les obligations de sociétés parce que nous croyons que le rendement

potentiel ne suffit pas à justifier les risques, compte tenu des écarts de taux actuels. Les marchés pourraient

être encore volatils à la fin 2019 et au début 2020, jusqu’à ce que les investisseurs en sachent davantage sur

les négociations commerciales entre les États-Unis et la Chine, et tant et aussi longtemps que les risques

demeurent élevés.

Les placements comportent des risques, y compris le risque de perte du capital. Les marchés des capitaux sont volatils et peuvent considérablement fluctuer sous l’influence

d’événements liés aux sociétés, aux secteurs, à la politique, à la réglementation, au marché ou à l’économie. Ces risques sont amplifiés dans le cas des placements

effectués dans les marchés émergents. Le risque de change s’entend du risque que la fluctuation des taux de change ait un effet négatif sur la valeur des placements

détenus dans un portefeuille.

Les renseignements fournis ne tiennent pas compte de la convenance des placements, des objectifs de placement, de la situation financière ni des besoins particuliers d’une

personne donnée. Nous vous invitons à évaluer la convenance de tout type de placement à la lumière de votre situation personnelle et à consulter un spécialiste, au besoin.

Le présent document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir aux termes des lois et des règlements applicables des territoires de

compétence; il a été produit par Gestion de placements Manuvie et les opinions exprimées sont celles de Gestion de placements Manuvie au moment de la publication, et

pourraient changer en fonction de la conjoncture du marché et d’autres conditions. Bien que les renseignements et analyses présentés dans le présent document aient été

compilés ou formulés à l’aide de sources jugées fiables, Gestion de placements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à

leur exhaustivité, et n’accepte aucune responsabilité pour toute perte découlant de l’utilisation des renseignements ou des analyses présentés. Le présent document peut

comprendre des prévisions ou d’autres énoncés de nature prospective portant sur des événements futurs, des objectifs, des stratégies de gestion ou d’autres prévisions, et

n’est à jour qu’à la date indiquée. Les renseignements fournis dans le présent document, y compris les énoncés concernant les tendances des marchés des capitaux, sont

fondés sur la conjoncture, qui évolue au fil du temps. Ces renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs.

Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements.

Ni Gestion de placements Manuvie, ni ses sociétés affiliées, ni leurs administrateurs, dirigeants et employés n’assument de responsabilité pour quelque perte ou dommage

direct ou indirect, ou quelque autre conséquence que pourrait subir quiconque agit sur la foi des renseignements du présent document. Tous les aperçus et commentaires

sont de nature générale et ponctuelle. Quoiqu’utiles, ces aperçus ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé

aux clients de consulter un spécialiste qui évaluera leur situation personnelle. Ni Manuvie, ni Gestion de placements Manuvie, ni leurs sociétés affiliées, ni leurs représentants

ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit. Le présent document a été préparé à titre informatif seulement et ne constitue ni une

recommandation, ni un conseil professionnel, ni une offre, ni une invitation à quiconque, de la part de Gestion de placements Manuvie, relativement à l’achat ou à la vente

d’un titre ou à l’adoption d’une stratégie de placement, non plus qu’il indique une intention d’effectuer une opération dans un fonds ou un compte géré par Gestion de

placements Manuvie. Aucune stratégie de placement ni aucune technique de gestion des risques ne peuvent garantir le rendement ni éliminer les risques. La diversification

ou la répartition de l’actif ne sont pas garantes de profits et n’éliminent pas le risque de perte. À moins d’indication contraire, toutes les données proviennent de Gestion de

placements Manuvie. Les rendements passés ne garantissent pas les résultats futurs.Les réductions de la Fed et les tensions commerciales pourraient s’avérer

propices à l’application de mesures d’assouplissement par la Banque du Canada

16 septembre 2019

Gestion de placements Manuvie

Gestion de placements Manuvie est le secteur mondial de gestion de patrimoine et d’actifs de la Société Financière Manuvie. Nous comptons plus de 150 ans d’expérience

en gestion financière au service des clients institutionnels et des particuliers et dans le domaine des régimes de retraite, à l’échelle mondiale. Notre approche spécialisée de

la gestion de fonds comprend les stratégies très différenciées de nos équipes expertes en titres à revenu fixe, actions spécialisées, solutions multiactifs et marchés privés,

ainsi que l’accès à des gestionnaires d’actifs spécialisés et non affiliés du monde entier grâce à notre modèle multigestionnaire.

Le présent document n’a été soumis à aucun examen de la part d’un organisme de réglementation des valeurs mobilières ou autre et il n’a été déposé auprès d’aucun

organisme de réglementation. Il peut être distribué par les entités de Manuvie ci-après, dans leurs territoires respectifs. Des renseignements supplémentaires sur Gestion de

placements Manuvie sont accessibles à l’adresse gamanuvie.com.

Australie : Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. Brésil : Hancock Asset Management Brasil

Ltda. Canada : Gestion de placements Manuvie limitée, Distribution Gestion de placements Manuvie inc., Manulife Investment Management (North America) Limited et

Marchés privés Gestion de placements Manuvie (Canada) Corp. Chine : Manulife Overseas Investment Fund Management (Shanghai) Limited Company. Espace

économique européen et Royaume-Uni : Manulife Investment Management (Europe) Limited, qui est régie et réglementée par l’organisme Financial Conduct Authority,

Manulife Investment Management (Ireland) Ltd. qui est régie et réglementée par l’organisme Central Bank of Ireland. Hong Kong : Manulife Investment Management (Hong

Kong) Limited. Indonésie : PT Manulife Aset Manajmen Indonesia. Japon : Manulife Asset Management (Japan) Limited. Malaisie : Manulife Asset Management Services

Berhad. Philippines : Manulife Asset Management and Trust Company. Singapour : Manulife Investment Management (Singapore) Pte. Ltd. (société inscrite sous le

numéro 200709952G). Suisse : Manulife IM (Switzerland) LLC. Taïwan : Manulife Investment Management (Taiwan) Co. Ltd. Thaïlande : Manulife Asset Management

(Thailand) Company Limited. États-Unis : John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Hancock Capital Investment

Management, LLC et Hancock Natural Resource Group, Inc. Vietnam : Manulife Investment Fund Management (Vietnam) Company Limited.

Gestion de placements Manuvie, le M stylisé et Gestion de placement & M stylisé sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont

utilisées par elle, ainsi que par ses sociétés affiliées sous licence.

499672Vous pouvez aussi lire