BNP PARIBAS FIX 2010 - sicav

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BNP PARIBAS FIX 2010

SICAV

Société d'Investissement à Capital Variable publique de droit belge à compartiments multiples

Société anonyme

OPC ayant opté pour des placements en instruments financiers et liquidités

Rapport annuel au 31/12/17

N° d'entreprise : 0821.268.118

Aucune souscription ne peut être acceptée sur la base du présent rapport. Les souscriptions ne sont valables que si elles sont

effectuées après la remise à titre gratuit du prospectus.

The L'asset manager d'un

asset manager for amonde qui change

changing world

BNP PARIBAS FIX 2010

SOMMAIRE

1. INFORMATIONS GENERALES SUR LA SOCIETE D’INVESTISSEMENT 5

1.1. ORGANISATION DE LA SOCIETE D’INVESTISSEMENT 5

1.2. RAPPORT DE GESTION 8

1.3. RAPPORT DU COMMISSAIRE AU 31.12.17 32

1.4. BILAN GLOBALISE 35

1.5. COMPTE DE RESULTATS GLOBALISE 36

1.6. RESUME DES REGLES DE COMPTABILISATION ET D'EVALUATION 37

2. INFORMATIONS SUR LE COMPARTIMENT BOND 1 38

2.1. RAPPORT DE GESTION 38

2.2. BILAN 39

2.3. COMPTE DE RESULTATS 40

2.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 41

3. INFORMATIONS SUR LE COMPARTIMENT BOND 2 44

3.1. RAPPORT DE GESTION 44

3.2. BILAN 45

3.3. COMPTE DE RESULTATS 46

3.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 47

4. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 7 50

4.1. RAPPORT DE GESTION 50

4.2. BILAN 52

4.3. COMPTE DE RESULTATS 53

4.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 54

5. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 8 57

5.1. RAPPORT DE GESTION 57

5.2. BILAN 59

5.3. COMPTE DE RESULTATS 60

5.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 61

6. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 9 64

6.1. RAPPORT DE GESTION 64

6.2. BILAN 66

6.3. COMPTE DE RESULTATS 67

6.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 68

7. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 10 71

7.1. RAPPORT DE GESTION 71

7.2. BILAN 73

7.3. COMPTE DE RESULTATS 74

7.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 75

8. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 11 78

8.1. RAPPORT DE GESTION 78

8.2. BILAN 80

8.3. COMPTE DE RESULTATS 81

8.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 82

3

BNP PARIBAS FIX 2010

9. INFORMATIONS SUR LE COMPARTIMENT INDEX CLICK 12 85

9.1. RAPPORT DE GESTION 85

9.2. BILAN 87

9.3. COMPTE DE RESULTATS 88

9.4. COMPOSITION DES ACTIFS ET CHIFFRES-CLES 89

4

BNP PARIBAS FIX 2010

1. INFORMATIONS GENERALES SUR LA SOCIETE D’INVESTISSEMENT

1.1. ORGANISATION DE LA SOCIETE D’INVESTISSEMENT

Siège social

Montagne du Parc, 3 - 1000 Bruxelles

Date de constitution

9 décembre 2009

Dénomination

BNP Paribas Fix 2010

Forme juridique

Société Anonyme

Conseil d’administration de la sicav

Marnix Arickx, Président, Chief Executive Officer de BNP PARIBAS ASSET MANAGEMENT Belgium (jusqu’au 1er décembre 2017)

Olivier Lafont, Président (à partir du 1er décembre 2017), Administrateur (jusqu’au 30 novembre 2017), Head of Strategy, Corporate

Development & Organisation de BNP PARIBAS ASSET MANAGEMENT

Philip Neyt, Administrateur Indépendant

Denis Gallet-Van Coppenolle, Administrateur, Head of Market Risk, European and American Regions de BNP PARIBAS ASSET

MANAGEMENT

Sophie Vincent, Administrateur, BNP PARIBAS ASSET MANAGEMENT France (jusqu’au 1er décembre 2017)

Jurgen Vanhaverbeke, Head of Product management Save & Invest de BNP Paribas Fortis

Peter Vierbergen, Administrateur, Head of Sales de BNP PARIBAS ASSET MANAGEMENT Belgium (à partir du 1er décembre 2017)

Personnes physiques chargées de la direction effective

Olivier Lafont (jusqu’au 30 novembre 2017)

Jurgen Vanhaverbeke (à partir du 1er décembre 2017)

Denis Gallet-Van Coppenolle

Type de gestion

Sicav qui a désigné une société de gestion d'organismes de placement collectif.

Société de gestion

Nom : BNP PARIBAS ASSET MANAGEMENT Belgium (à partir du 1er juin 2017)

BNP Paribas Investment Partners Belgium (jusqu’au 31 mai 2017)

Forme juridique : société anonyme

Siège social : Rue du Progrès 55, 1210 Bruxelles

Date de constitution : 30 juin 2006

Durée d’existence : illimitée

Liste des fonds gérés :

BNP Paribas B Pension Fund Balanced, BNP Paribas B Pension Fund Stability, BNP Paribas B Pension Fund Growth, Crelan Pension

Fund et Metropolitan-Rentastro.

Liste des autres sicav pour lesquelles la société de gestion a été désignée :

BNP Paribas B Control, BNP Paribas B Fund II, BNP Paribas B Strategy, BNP Paribas B Invest, BNP Paribas Protect, BNPPF Private,

Bpost Bank Fund, Fortis B Fix, Fortis B Fix 2006, Fortis B Fix 2009, Post-Fix Fund.

5

BNP PARIBAS FIX 2010

Administrateurs :

Fabrice Silberzan, Président, Chief Operating Officer de BNP PARIBAS ASSET MANAGEMENT.

Carolus Janssen, Administrateur, Head of Multi Asset Solutions de BNP PARIBAS ASSET MANAGEMENT.

Marianne Demarchi, Administrateur, Head of Group Networks de BNP PARIBAS ASSET MANAGEMENT. (jusqu’au 1er juillet 2017)

Marnix Arickx, Administrateur, Chief Executive Officer de BNP PARIBAS ASSET MANAGEMENT Belgium.

Stefaan Dendauw, Administrateur, Chief Financial Officer de BNP PARIBAS ASSET MANAGEMENT Belgium.

Alain Kokocinski, Administrateur indépendant.

Olivier Lafont, Administrateur, Head of Strategy, Corporate Development & Organisation de BNP PARIBAS ASSET MANAGEMENT.

Hans Steyaert, Admistrateur, Head of Operational Change Management de BNP PARIBAS ASSET MANAGEMENT.

Lutgarde Sommerijns, Administrateur Indépendant (à partir du 1er février 2017).

Personnes physiques chargées de la direction effective :

Marnix Arickx, Administrateur et CEO

Olivier Lafont, Administrateur

Stefaan Dendauw, Administrateur

Hans Steyaert, Administrateur

Commissaire :

Deloitte, Réviseurs d’Entreprises S.C. s.f.d S.C.R.L., Gateway Building, Luchthaven Nationaal 1 J, 1930 Zaventem représentée par

Bernard De Meulemeester

Capital : 54.114.320,03 EUR

Délégation de l’administration

BNP Paribas Securities Services Brussels Branch, Rue de Loxum 25 - 1000 Bruxelles

Gestion du portefeuille d’investissement

La société de gestion désignée est en charge de la gestion des actifs

Service financier

BNP Paribas Fortis S.A., Montagne du Parc, 3 - 1000 Bruxelles

Distributeur(s)

BNP PARIBAS ASSET MANAGEMENT Belgium

BNP Paribas Fortis S.A., Montagne du Parc, 3 - 1000 Bruxelles

Réseau de distribution "Private Banking" de BNP Paribas Fortis S.A., Montagne du Parc, 3 - 1000 Bruxelles

Réseau de distribution "Fintro" de BNP Paribas Fortis, Montagne du Parc, 3 - 1000 Bruxelles

ABN Amro Bank

Axa Bank Belgium

Banque J.Van Breda & C° S.A.

BKCP Banque

Beobank

Deutsche Bank

ING Belgium

KBC Securities

Leleux Associated Brokers

SG Banque De Maertelaere S.A.

Van Lanschot Bankiers België

Dépositaire

BNP Paribas Fortis S.A., Montagne du Parc, 3 - 1000 Bruxelles

6

BNP PARIBAS FIX 2010

Sous-dépositaire(s)

BNP Paribas Securities Services Brussels Branch, Rue de Loxum 25 - 1000 Bruxelles

à qui les tâches matérielles décrites à l’article 55, §2 de la loi du 19 avril 2014 ont été déléguées pour les valeurs mobilières et les

liquidités.

Commissaire

PwC Reviseurs d'entreprises S.C.C.R.L., Woluwedal, 18 - 1932 Sint-Stevens-Woluwe représentée par Damien Walgrave

Promoteur

BNP Paribas Fortis S.A., Montagne du Parc, 3 - 1000 Bruxelles

Liste des compartiments et des classes d’actions

Bond 1: “Classic-Capitalisation”

Bond 2: “Classic-Capitalisation”

Index Click 7: “Classic-Capitalisation”

Index Click 8: “Classic-Capitalisation”

Index Click 9: “Classic-Capitalisation”

Index Click 10: “Classic-Capitalisation”

Index Click 11: “Classic-Capitalisation”

Index Click 12: “Classic-Capitalisation”

“Classic- Capitalisation” : Actions de capitalisation sous forme nominative ou dématérialisée

Liste des compartiments échus ou mis en liquidation pendant la période sous revue

Call 4 Sustainable: “Classic-Capitalisation”

Call Index 1 Sustainable: “Classic-Capitalisation”

Call Index 2 Sustainable: “Classic-Capitalisation”

Call Index 3 Sustainable: “Classic-Capitalisation”

Call USD 2: “Classic-Capitalisation”

Call USD 3: “Classic-Capitalisation”

Index Click 6: “Classic-Capitalisation”

Index Commodities: “Classic-Capitalisation”

7

BNP PARIBAS FIX 2010

1.2. RAPPORT DE GESTION

1.2.1. Informations aux actionnaires

BNP Paribas Fix 2010 est une société d’investissement à capital variable (en abrégé “SICAV”) de droit belge constituée sous la forme

d’une société anonyme pour une durée illimitée. Elle est inscrite au Registre des personnes morales de Bruxelles sous le numéro

0821268118. Ses statuts sont déposés au Greffe du Tribunal de Commerce de Bruxelles.

Sicav à compartiments multiples ayant opté pour des placements ne répondant pas aux conditions de la directive 2011/61/CE et régie,

en ce qui concerne son fonctionnement et ses placements, par la loi du 19 avril 2014. Elle a désigné BNP PARIBAS ASSET

MANAGEMENT Belgium S.A. en qualité de société de gestion d'organismes de placement collectif aux fins d'exercer de manière

globale l'ensemble des fonctions de gestion.

Le conseil d'administration a décidé, conformément à l’article 6 des statuts, de nommer BNP Paribas Fortis, Montagne du Parc, 3 -

1000 Bruxelles en qualité de teneur de compte agréé pour la détention de titres dématérialisés visés dans le Code des sociétés.

Les rapports financiers sont tenus sans frais à la disposition des actionnaires au siège de la SICAV et aux guichets des organismes

habilités à recevoir les souscriptions, les rachats et les conversions d'actions.

La valeur nette d’inventaire des actions de distribution et/ou des actions de capitalisation de chaque catégorie, leur prix d'émission et

de rachat ainsi que tous les avis destinés aux actionnaires peuvent être obtenus tous les jours ouvrables bancaires au siège de la

sicav ainsi qu’auprès des organismes susmentionnés. Ils sont en outre publiés sur le site de BEAMA (http://www.beama.be).

Un délai de trois jours ouvrables s'écoule entre la date officielle du jour de calcul de la VNI mentionnée au prospectus et la date de

publication de la VNI sur les sites de Beama, de la Sociéte de gestion et du promoteur.

L’exercice social commence le 1er janvier et se termine le 31 décembre de chaque année.

L’assemblée générale annuelle des actionnaires se tient à Bruxelles au siège de la société ou à tout autre endroit en Belgique précisé

dans l’avis de convocation, troisième jeudi du mois d'avril à 16h00 ou, si ce jour n’est pas un jour ouvrable bancaire, le premier jour

ouvrable bancaire suivant.

Déclaration suivant l’article 83 de l’Arrêté Royal du 25 février 2017

Considérant que les soft commissions payées par les courtiers en valeurs mobilières à BNP PARIBAS ASSET MANAGEMENT à

l'occasion de l'exécution des ordres sur titres relatifs à la sicav constituent un avantage commercial, consenti par ces courtiers à la

société de gestion elle-même, pour les développements informatiques, administratifs et autres que celle-ci a mis en place pour faciliter

la transmission, l'exécution et le règlement desdits ordres, il n'y a pas de conflit d'intérêt dans le chef de ladite société de gestion vis-à-

vis de la sicav qu'elle gère, au titre de la perception de cet avantage commercial.

Informations sur la politique de rémunération (données non auditées)

Des informations sur la politique de rémunération, applicable durant l’exercice comptable 2017, sont disponibles auprès de la société

de gestion : BNP PARIBAS ASSET MANAGEMENT Belgium, rue du Progrès 55 à 1210 Bruxelles.

Ci-dessous, les informations quantitatives sur les rémunérations, telles qu’elles sont requises par l’article 22 de la directive AIFM

(Directive 2011/61/UE du 8 juin 2011) et par l’article 69-3 de la directive OPCVM V (Directive 2014/91/UE du 23 juillet 2014), dans un

format conforme aux préconisations de l’association de Place AFG (Association Française de Gestion). (1)

Rémunérations agrégées des collaborateurs de BNPP AM Belgium (art 22-2-e de la directive AIFM et art 69-3 (a) de la directive

OPCVM V):

Nombre de Rémunération Totale (fixe + variable) Dont rémunération variable totale

collaborateurs

(k EUR) (k EUR)

Ensemble des collaborateurs de BNPP AM Belgium(2) 300 23.059 3.626

(1)NB 1: les montants de rémunération ci-dessus ne sont pas directement réconciliables avec les données comptables de l’année, car

ils reflètent des montants attribués, sur la base du périmètre des effectifs à la clôture de la campagne annuelle de rémunération

variable, en mai 2017. Ainsi, par exemple, ces montants incluent toutes les rémunérations variables attribuées lors de cette campagne,

qu’ils soient différés ou non, et que les collaborateurs soient finalement restés dans l’entreprise ou non.

NB 2 : Pour mémoire, le niveau 3 de la réglementation OPCVM V (fixant notamment les montants minimums de différé etc ...) a été

publié en mars 2016 et s'applique pour la première fois à l’année de performance 2017, c'est-à-dire aux rémunérations variables qui

seront attribuées en mars 2018.

(2)Outre ces effectifs et les montants correspondants, il faut noter les 17 collaborateurs de la succursale allemande, dont aucun n’a le

statut d’ « Identified Staff », et dont la rémunération fixe totale et la rémunération variable totale s’élèvent respectivement en 2016 à

2.436K EUR et 462K EUR.

8

BNP PARIBAS FIX 2010

Rémunérations agrégées des collaborateurs de BNPP AM Belgium dont l’activité a un impact significatif sur le profil de risque et sont

donc « Collaborateurs Régulés » (art 22-2-f de la directive AIFM et art 69-3 (b) de la directive OPCVM V):

Secteur d’Activité Nombre de collaborateurs Rémunération Totale (k EUR)

Collaborateurs Régulés employés de BNPP AM Belgium 11 2.013

dont gérants de Fonds d’Investissement Alternatifs / gérants de mandats 4 446

européens

Autres informations sur BNPP AM Belgium:

- Nombre de fonds FIA et OPCVM sous gestion

Nombre de fonds au 31.07.2017 En-cours géré (milliards d’Euros) au 31.07.2017

OPCVM 17 2,8

Fonds d’Investissement Alternatifs 111 20,3

- Des informations supplémentaires sur la détermination de la rémunération variable sont fournies dans la description de la politique

de rémunération, publiéesur le site internet de la société.

- Sous la supervision du comité de rémunération de BNPP AM, un audit indépendant et centralisé de la politique globale de

rémunération de BNPP AM et de sa mise en œuvre au cours de l'exercice 2016/2017 a été réalisé entre mai et juillet 2017. Les

résultats de cet audit, qui a couvert les entités BNPP AM (3) titulaires d'une licence AIFM (dont la plupart sont également titulaires

d'une licence OPCVM), ont donné lieu à la cotation « Assez Satisfaisant » (soit la 2ème meilleure cotation sur quatre possibles).

- En 2017, il n'y a pas eu de changement significatif dans la politique de rémunération autre que les adaptations requises par la

réglementation pour mieux refléter l'alignement de l’intérêt des collaborateurs identifiés au sein des instruments différés.

Notamment, la performance des fonds à plus gros en-cours du métier BNPP AM aura une plus grande influence sur ces

instruments à partir de 2018.

1.2.2. Vue d’ensemble des marchés

Conjoncture

Après quelques déceptions en début d’année, la croissance mondiale s’est accélérée et synchronisée à partir de l’été, ce qui a conduit

les prévisionnistes privés comme les grandes organisations internationales à réviser à la hausse leurs prévisions. L’OCDE attend une

progression de 3,6 % en 2017 et de 3,7 % en 2018, ce qui serait le rythme le plus soutenu depuis 2011. Ce dynamisme s’accompagne

d’une amélioration du commerce mondial, positive pour les économies émergentes et qui a pu contribuer à la progression des cours

du pétrole à partir de juin. Le mouvement a été alimenté par la volonté des pays producteurs de limiter l’offre. Fin 2017, alors que

l’OPEP venait de reconduire l’accord de réduction entré en vigueur le 1er janvier, le baril de WTI a retrouvé son plus haut niveau

depuis la mi-2015 à 60 dollars contre 42 environ en juin. L’inflation reste basse partout dans le monde, permettant à certaines banques

centrales dans les pays émergents de baisser leurs taux directeurs au moment où leurs consœurs des grands pays développés

poursuivent (Réserve fédérale américaine) ou vont entamer très prudemment (Banque centrale européenne) la normalisation de leur

politique monétaire.

Etats-Unis

Après une très faible progression au 1er trimestre (1,2 % en rythme annualisé), la croissance du PIB s’est installée autour de 3 %. Les

résultats observés aux 2e et 3e trimestres (respectivement 3,1 % et 3,2 %), et qui devraient être suivis par une progression du même

ordre de grandeur au 4e trimestre si l’on en croit les indicateurs disponibles, reflètent mieux que le creux du début d’année la solidité

du marché du travail et l’amélioration de la confiance des ménages. L’optimisme des consommateurs et des entreprises a été

accentué par le résultat surprise de l’élection présidentielle de novembre 2016 et n’est pas retombé depuis. En novembre, la confiance

des petites entreprises a retrouvé son plus haut niveau depuis 1983. D’un point de vue strictement économique, les conséquences des

ouragans qui ont frappé le Texas et la Floride à la fin de l’été ont pesé à court terme sur l’activité (construction et emploi notamment),

mais très temporairement et ne sont pratiquement pas visibles à l’échelle de l’économie américaine. En plus des fonds débloqués en

urgence pour la reconstruction, l’économie pourrait bénéficier en 2018 d’importantes baisses d’impôts pour les ménages comme pour

les entreprises adoptées en décembre après de nombreux mois d’atermoiements. La baisse régulière du taux de chômage (de 4,8 %

en janvier à 4,1 % à partir d’octobre) n’a pas été accompagnée jusqu’à présent d’une accélération des salaires. Ce résultat a suscité

des interrogations, y compris au sein de la Fed, dans un contexte où l’inflation, qui était remontée à 2,7 % en février (au plus haut en

5 ans) a singulièrement ralenti pour retomber à 1,6 % en juin et n’est que modestement remontée par la suite (2,2 % en novembre).

(3) BNPP AM France, BNPP Capital Partners, BNPP AM Belgium, BNPP AM Luxembourg, BNPP AM Nederland ainsi qu’anciennement

CamGestion et Theam, ces dernières ayant été absorbées par BNPP AM France au cours du 4e trimestre 2017.

9

BNP PARIBAS FIX 2010

Europe

La reprise dans la zone euro s’est affirmée au fil des mois, la croissance du PIB ressortant à 0,6 % ou 0,7 % depuis le

4e trimestre 2016. En glissement annuel, elle a atteint 2,6 % au 3e trimestre 2017, au plus haut depuis début 2011 et nettement au-

dessus de son potentiel (1,5 % environ selon les dernières estimations). Si l’on en croit les enquêtes d’activité, elle devrait rester solide

au 4e trimestre, voire continuer à accélérer. L’indice de sentiment économique publié par la Commission européenne termine l’année à

son plus haut niveau depuis octobre 2000 tandis que l’indice PMI composite, qui reflète l’opinion des directeurs d’achats dans le

secteur manufacturier et les services, dépasse 58 en décembre, soit un seuil qui peut être associé à une croissance trimestrielle du

PIB de 0,8 %. En outre, la demande intérieure apparaît de plus en plus solide, le rebond de l’investissement étant amené à se

poursuivre tandis que la consommation des ménages devrait bénéficier de l’amélioration de l’emploi. Les inquiétudes sur l’avenir de la

zone euro, qui avaient été exacerbées avant le premier tour de l’élection présidentielle en France au printemps 2017, ont nettement

reflué. Ce climat apaisé, même si des inconnues demeurent sur le plan politique (suite des négociations en vue du Brexit, difficultés à

mettre en place une coalition de gouvernement en Allemagne, situation en Catalogne, élections législatives à venir en Italie), est de

nature à inciter les entreprises à investir davantage alors que le taux d’utilisation des capacités de production a continué à augmenter

et que le coût du crédit reste très bas. L’inflation, qui s’établissait à 0,1 % en glissement annuel à la mi-2016, est remontée à 2 % en

février 2017 en raison d’effets de base sur le prix de l’énergie. Elle a ensuite reflué pour revenir à 1,3 % en juillet et termine l’année à

1,4 %. Dans le même temps, l’inflation sous-jacente a évolué autour de 1 %, s’inscrivant à 0,9 % à partir d’octobre 2017. Ces deux

mesures sont largement inférieures à l’objectif de 2 %.

Japon

La croissance du PIB est ressortie à 2,5 % en rythme annualisé au 3e trimestre après 2,9 % au 2e et seulement 1,5 % au 1er.

L’enquête de conjoncture de la Banque du Japon (Tankan), est en amélioration constante depuis fin 2016 et les résultats du

4e trimestre ont confirmé l’embellie de l’activité dans les grandes entreprises manufacturières avec un indice au plus haut depuis 2006.

La demande intérieure demeure toutefois fragile, la baisse régulière du taux de chômage de 3 % en janvier à 2,7 % en novembre (au

plus bas depuis fin 1993), ne s’accompagnant pas d’une hausse des salaires. Bien au contraire, les syndicats sont davantage enclins

à préserver les conditions de travail plutôt qu’à réclamer des augmentations. Dans ce contexte, le pays ne parvient pas à sortir de la

déflation. Hors alimentaire et énergie, l’inflation termine à 0,1% en glissement annuel après avoir passé une bonne partie de l’année en

territoire négatif. Le Premier ministre Shinzo Abe a réussi son pari, la coalition qu’il dirige conservant une large majorité à l’issue des

élections législatives anticipées du 22 octobre. Sa victoire donne davantage de visibilité à la politique économique : des mesures de

relance budgétaire devraient être présentées avant la fin de l’année ; même si elle considère que l’économie s’améliore, la BoJ

conserve sa politique monétaire très accommodante qui a la faveur du Premier ministre.

Marchés émergents

Après une amélioration modeste jusqu’en mars des indicateurs conjoncturels, certains éléments ont pu apparaître un peu décevants.

Cette impression s’est dissipée à la fin de l’été avec les signes grandissants d’une synchronisation de l’économie mondiale,

particulièrement porteuse pour les pays d’Asie émergente. Les indicateurs avancés de l’OCDE donnent depuis plusieurs mois des

signes d’inflexion positive de la croissance en Chine, et indiquent une consolidation de la croissance au Brésil et une croissance stable

en Inde et en Russie. L’élément le plus significatif, et le plus favorable, est le ralentissement de l’inflation qui a permis à de

nombreuses banques centrales (Inde, Brésil, Russie, Indonésie, …) de baisser d’une manière significative leurs taux directeurs. La

Banque du Brésil a ainsi amené le SELIC à son plus bas niveau historique en décembre (7 %). Selon le FMI, La croissance des pays

émergents (4,6 % en 2017) devrait s’élever à 4,9 % en 2018 malgré un léger tassement de l’économie chinoise, compatible avec les

objectifs d’une croissance « mieux équilibrée » réaffirmés par Pékin.

Politique monétaire

Depuis mars 2016, les taux directeurs de la Banque centrale européenne n’ont pas été modifiés (taux d’intérêt des opérations

principales de refinancement à 0 %, facilité de prêt marginal à 0,25 % et facilité de dépôt à -0,40 %). La BCE entend les maintenir à

ces très bas niveaux pendant une période prolongée et bien au-delà de l’horizon fixé pour les achats nets d’actifs qui constituent le

programme d’assouplissement quantitatif (QE pour Quantitative Easing). D’avril 2016 à mars 2017, ces achats se sont élevés

à 80 milliards d’euros par mois. Ils ont été ramenés à 60 milliards en avril et, en octobre 2017, la BCE a annoncé une nouvelle

réduction à 30 milliards d’euros par mois à partir de janvier 2018. Le QE, en place depuis mars 2015, se poursuivra jusqu’en

septembre 2018 au moins et ne sera pas brutalement interrompu. La réunion de politique monétaire du 26 octobre était très attendue

par les investisseurs qui craignaient un message plus agressif, à l’image du discours prononcé fin juin lors d’un colloque à Sintra alors

que la situation conjoncturelle de la zone euro, déjà favorable à l’époque, s’est considérablement améliorée. Le « recalibrage », selon

l’expression utilisée lors de la conférence de presse, est apparu très modeste et assorti d’éléments très accommodants. La BCE a en

particulier conservé la possibilité « d’accroître le volume d’achats et/ou d’allonger la durée du programme ». Dans les semaines qui ont

suivi, plusieurs gouverneurs ont fait part, plus ou moins explicitement, de leur désaccord, certains soulignant la nécessité de fixer une

date butoir pour l’arrêt du QE. Le débat au sein de la BCE oppose ceux qui considèrent que la croissance est très solide et plus

résistante aux chocs et ceux qui relèvent que l’inflation reste modeste. Mario Draghi fait résolument partie du second camp. Il reconnait

que les risques de déflation ont disparu et que la probabilité de retrouver des taux d’inflation autour de 0,5 % à 0,6 % a diminué mais

conclut qu’il est difficile « d’aller beaucoup au-delà de cela ».

10BNP PARIBAS FIX 2010

Après avoir monté ses taux directeurs en décembre 2015 puis en décembre 2016, la Réserve fédérale américaine a procédé à trois

hausses de 25 pb en 2017, en mars, juin et décembre. Depuis le 13 décembre, le taux objectif des fonds fédéraux évolue entre

1,25 % et 1,50 %. Cette accélération du rythme par rapport aux deux années précédentes reflète la conviction de la Fed que

l’économie est en passe d’atteindre les objectifs de plein-emploi et de maîtrise de l’inflation. Le recul régulier du taux de chômage et

une solide croissance du PIB justifient pleinement le scénario optimiste sur l’activité. En ce qui concerne l’inflation, face à une

progression modeste des salaires et alors que les prix à la consommation ont fluctué, la vision semble moins affirmée. En décembre,

Janet Yellen a reconnu que « l’inflation a été plus basse que ce que nous prévoyions ». Toutefois, la Fed a réaffirmé son intention de

poursuivre la hausse de ses taux directeurs et envisage trois resserrements en 2018, même si l’inflation reste modérée et ne

reviendrait pas à l’objectif de 2 % avant 2020. La Fed a annoncé en septembre qu’elle entamerait dès octobre les opérations de

réduction de la taille de son bilan. A partir du printemps, la communication sur cette nouvelle phase de normalisation de la politique

monétaire avait progressivement été mise en place si bien que les opérations, qui consistent à ne plus réinvestir en totalité le montant

des titres (T-notes et titres MBS adossés à des crédits hypothécaires) arrivés à maturité, se déroulent sans heurts. A la fin de son

mandat à la tête de la Fed en février prochain, Janet Yellen sera remplacée par Jay Powell, qui apparaît comme une solution de

continuité. Lors du processus de désignation, Donald Trump avait soufflé le chaud et le froid, en laissant même entendre qu’il pourrait

reconduire Janet Yellen dans ses fonctions tout en évoquant des personnalités plus susceptibles d’inquiéter les observateurs.

Marchés des changes

Début janvier, à l’issue de l’appréciation brutale du dollar qui avait suivi l’élection surprise de Donald Trump en novembre, la parité

EUR/USD s’établissait sous 1,04, à des seuils inédits depuis début 2003. Elle a consolidé ce mouvement, évoluant entre 1,05 et 1,09

jusqu’en avril au gré des anticipations de politique monétaire de la Fed et de la BCE, avant la mise en place d’une tendance haussière

qui est restée en place jusqu’en septembre. Après avoir bloqué autour de 1,18, la parité a alors franchi à la hausse le seuil de 1,20 sur

fond de risques géopolitiques. Dans un premier temps, le dollar avait été affaibli par les péripéties au sein de l’Administration Trump et

les difficultés rencontrées au Congrès pendant les premiers mois du mandat du nouveau Président. A partir de fin juin, le mouvement

reflète une hausse de l’euro liée au changement de ton de la BCE. Lors d’un colloque à Sintra, Mario Draghi a évoqué la disparition

des pressions déflationnistes, ce qui a été interprété comme un signe annonciateur d’une inflexion à brève échéance de la politique

monétaire. Pour la suite de l’année, le Président de la BCE est revenu à des propos plus accommodants mais d’autres membres du

Conseil des gouverneurs se sont montrés plus critiques. Dans ce contexte, les variations de la parité EUR/USD au 4e trimestre ont été

assez erratiques, l’interprétation de divers éléments par les opérateurs variant au fil des semaines. Par exemple, les réactions aux

décisions de politique monétaire de la Fed et de la BCE ont été contrastées. Fin octobre, le discours accommodant de Mario Draghi a

provoqué un recul de l’euro, alors rapidement revenu vers 1,16 dollar, alors que la montée des anticipations de hausses des taux

directeurs de la Fed et l’annonce le 13 décembre n’ont pas particulièrement soutenu le dollar. La parité EUR/USD est revenue au-

dessus de 1,20 dollar en toute fin d’année. En douze mois, l’euro a progressé de 13,7 % face au dollar, enregistrant la plus forte

hausse parmi les devises du G10.

Comme pour la parité EUR/USD, les niveaux constatés début 2017 sur la parité USD/JPY correspondent à une respiration après les

fortes variations enregistrées suite à l’élection de Donald Trump en novembre 2016. La parité USD/JPY, qui s’inscrivait à près de 117

en début de période, est repartie à la baisse, tout en réussissant à se maintenir à des seuils moins défavorables pour les exportateurs

japonais pour évoluer entre 108 et 115 à partir de mars et pour tout le reste de l’année ou presque. En septembre, le yen a

momentanément retrouvé son rôle habituel de refuge face à la montée des tensions géopolitiques à l’occasion des essais nucléaires

nord-coréens ce qui a entraîné brièvement la parité sous 108, point bas de l’année. Fin octobre et début novembre, la victoire de

Shinzo Abe aux élections législatives du 22 octobre a affaibli le yen, le Premier ministre s’étant toujours déclaré en faveur de la

politique monétaire très accommodante menée par la Banque du Japon et que le gouverneur Kuroda entend bien poursuivre. La parité

USD/JPY termine l’année à 112,65, soit une hausse du yen de 3,6 %, le point de référence correspondant à un bas niveau de la

devise japonaise.

Marchés obligataires

Le rendement du T-note américain à 10 ans, qui s’inscrivait à 2,44 % fin 2016, a terminé 2017 à 2,41 %. Le taux à 10 ans a évolué

entre 2,30 % et 2,65 % jusqu’à fin mars puis un peu plus bas, mais toujours sans tendance, jusqu’en septembre et à nouveau autour

de 2,40 % jusqu’à la fin de l’année. Le point haut a été atteint à la veille de la réunion du FOMC des 14 et 15 mars. La hausse des taux

directeurs était largement anticipée mais les observateurs craignaient un message agressif de la Fed, ce qui n’a pas été le cas.

Jusqu’à l’été, les points bas touchés (autour de 2,10 %) correspondent pour l’essentiel à des inquiétudes politiques au sens large

(frappes américaines en Syrie, tensions avec la Corée du Nord, élection présidentielle en France, hypothèse d’une procédure de

destitution du Président américain). En septembre, le point bas de l’année, à moins de 2,05 %, a été atteint dans un réflexe de fuite

vers la sécurité après un nouvel essai nucléaire annoncé par la Corée du Nord. La rapide réaction internationale, avec le vote unanime

de sanctions par le Conseil de sécurité de l’ONU, a rassuré. Le rendement du T-note à 10 ans est alors reparti à la hausse, le

mouvement étant amplifié par les espoirs de voir se concrétiser la réforme fiscale de l’administration Trump. Il est passé au-dessus de

2,45 % en octobre quand il est apparu que les baisses d’impôts pourraient être votées au Congrès avant la fin de l’année. Par la suite,

il a évolué sans direction alors que les volumes de transactions se réduisaient, revenant à 2,50 % courant décembre avant de se

détendre après Noël. Les taux à 2 ans ont réagi au relèvement des taux directeurs, provoquant un aplatissement significatif de la

courbe avec un écart avec les taux à 10 ans à 52 pb, au plus bas depuis octobre 2007.

11BNP PARIBAS FIX 2010

A l’issue de variations heurtées au gré des nouvelles économiques, des mouvements sur les taux longs américains, des interrogations

sur les intentions de la BCE et des considérations politiques, le rendement du Bund allemand à 10 ans termine l’année à 0,43 %, soit

une tension de 22 pb par rapport à fin 2016. Le facteur politique a joué un rôle majeur jusqu’au premier tour des élections

présidentielles françaises sur la foi de sondages qui inquiétaient les investisseurs non-résidents. Le rendement du Bund allemand à

10 ans est tombé à son plus bas de l’année (0,16 %) le 18 avril dans un mouvement de fuite vers la sécurité face à la progression

dans les intentions de vote des partis eurosceptiques tandis que les taux français dépassaient 1,10 %. Les résultats du premier tour et

la victoire d’Emmanuel Macron le 7 mai ont été salués par les investisseurs. C’est à la toute fin du premier semestre qu’est survenu le

mouvement le plus décisif de l’année à l’occasion d’un changement de ton de la BCE. Le 27 juin, Mario Draghi a réitéré sa confiance

dans l’économie européenne et a déclaré que le retour de l’inflation vers l’objectif paraît désormais plus probable qu’il y a quelques

années. Ces propos ont entraîné une rapide dégradation du marché allemand, à partir de niveaux manifestement survalorisés puisque

le rendement du Bund à 10 ans était retombé sous 0,25 % à la mi-juin. Il a atteint 0,60 % le 13 juillet, au plus haut de l’année. Mario

Draghi est alors parvenu à rassurer. En octobre, le recalibrage des mesures d’assouplissement quantitatif a laissé la politique

monétaire de la BCE très accommodante, ce qui a renforcé la détente des taux longs. Jusqu’à la fin de l’année, les variations ont été

erratiques, dans le sillage des taux longs américains. A noter toutefois que la détente survenue outre-Atlantique après Noël n’a pas été

suivie, peut-être le signe que les investisseurs considèrent que la BCE a utilisé ses dernières cartouches en matière

d’assouplissement quantitatif.

Marchés des actions

L’année a commencé en fanfare, prolongeant la tendance haussière observée très rapidement après l’élection de Donald Trump,

synonyme pour les investisseurs de mise en place rapide d’une politique budgétaire plus expansionniste. En deux mois, les actions

mondiales ont progressé de 5,4 % (indice MSCI AC World en dollars) et les actions émergentes (indice MSCI Emerging en dollars) de

8,6 %. La progression s’est ensuite faite un peu plus hésitante, des interrogations commençant à naître sur la pertinence du thème de

la reflation face à l’incapacité des Républicains au Congrès à réformer la loi de santé et à des développements inattendus au sein de

l’Administration Trump. Même si un certain essoufflement a pu être constaté, la tendance haussière s’est maintenue, se renforçant au

lendemain du premier tour de l’élection présidentielle en France pour saluer la victoire d’Emmanuel Macron, candidat perçu comme

pro-européen. Au cours de l’été, la seule véritable alerte sur les actions est venue de la situation géopolitique, les investisseurs

s’inquiétant de l’escalade verbale entre Pyongyang et Washington après de nouveaux essais nucléaires et tirs de missiles réalisés par

la Corée du Nord. Les hésitations sur les marchés ont été de courte durée et la remontée de la volatilité est restée modeste puis la

hausse a repris, s’accentuant en fin d’année lorsqu’il est clairement apparu que les baisses d’impôts promises par l’administration

Trump allaient être enfin adoptées. En septembre, l’indice VIX de volatilité implicite calculée sur les options du S&P 500 est tombée à

un plus bas. Ces évolutions reflètent un environnement macroéconomique favorable. Les aspects microéconomiques ont été un

élément de soutien crucial en 2017 avec la publication de résultats d’entreprises très porteurs sur les bénéfices réalisés comme sur les

chiffres d’affaires. L’inflation n’accélère pas, permettant aux grandes banques centrales de conserver des politiques monétaires

accommodantes tout en commençant à les normaliser prudemment. Enfin, après les inquiétudes géopolitiques qui ont animé l’’été, les

investisseurs ont préféré s’attacher aux nouvelles positives sur le plan politique. En douze mois, les actions internationales ont

progressé de 21,6 % (leur meilleure performance depuis 2009) et les marchés émergents de 34,4 % après plusieurs années de sous-

performance suivies d’une progression à peine supérieure à celle des actions développées en 2016. Les places d’Asie émergente ont

nettement surperformé. Les variations des grands marchés développés ressortent comme suit : +19,4 % pour le S&P 500 qui a

régulièrement établi de nouveaux records historiques, +19,1% pour le Nikkei 225 qui a retrouvé le 25 décembre son plus haut niveau

depuis début 1992, et +6,5 % seulement pour l’EuroStoxx 50 qui a pâti de l’appréciation de l’euro (+13,7 % face au dollar) et n’a pu

profiter pleinement d’indicateurs économiques systématiquement au-dessus des attentes (variations du prix des indices en devises

locales, hors dividendes réinvestis). Au niveau mondial, les valeurs technologiques ont été particulièrement recherchées par les

investisseurs alors que, d’une manière générale, les secteurs défensifs ont sous-performé.

121.2.3. Politique d’investissement

Liste des indices utilisés

BNP PARIBAS FIX 2010 INDEX CLICK 7 EURO STOXX 50

BNP PARIBAS FIX 2010 INDEX CLICK 8 EURO STOXX 50

BNP PARIBAS FIX 2010 INDEX CLICK 9 EURO STOXX 50

BNP PARIBAS FIX 2010 INDEX CLICK 10 EURO STOXX 50

BNP PARIBAS FIX 2010 INDEX CLICK 11 EURO STOXX 50

BNP PARIBAS FIX 2010 INDEX CLICK 12 EURO STOXX 50

Tableau synthétique n° 1 : Compartiments ‘Bond’

VALEUR NETTE D’INVENTAIRE RENDEMENT (*)

Durée Initiale au à depuis le à date de

en années Date montant 31/12/2017 l’échéance début l’échéance remboursement

BNP PARIBAS FIX 2010 BOND 1 8,5 21/01/2010 1.000,00 1.299,89 1.287,00 29,99% 28,70% 01/08/2018

BNP PARIBAS FIX 2010 BOND 2 8,5 19/02/2010 1.000,00 1.298,71 1.291,00 29,88% 29,10% 03/09/2018

Tableau synthétique n°2 : Compartiments « Equity », liés à un indice boursier individuel, avec cliquets

CARACTÉRISTIQUES INFO SUR L’INDICE Valeur nette d’inventaire RENDEMENT (*) Date de

Numéro Indice de Plafond Durée Initiale au Depuis à l’échéance fin de

référence en années Indice au Valeur Évolution Minimum Maximum cliquet Date Montant 31/12/2017 le début Minimum Maximum paiement

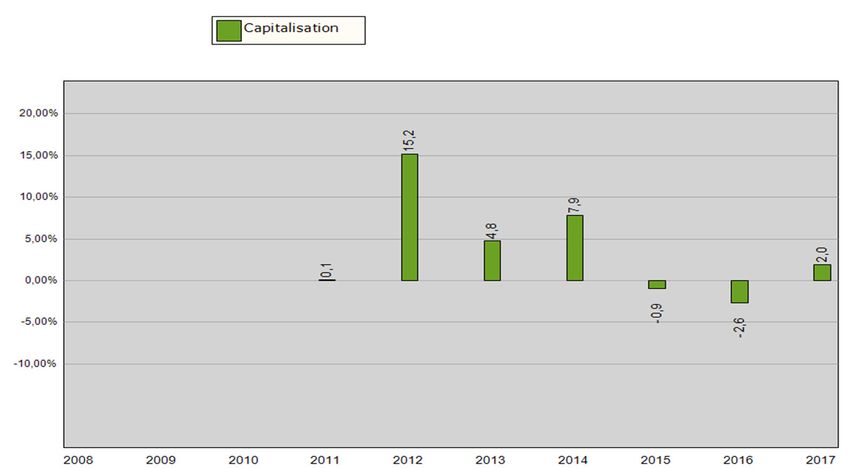

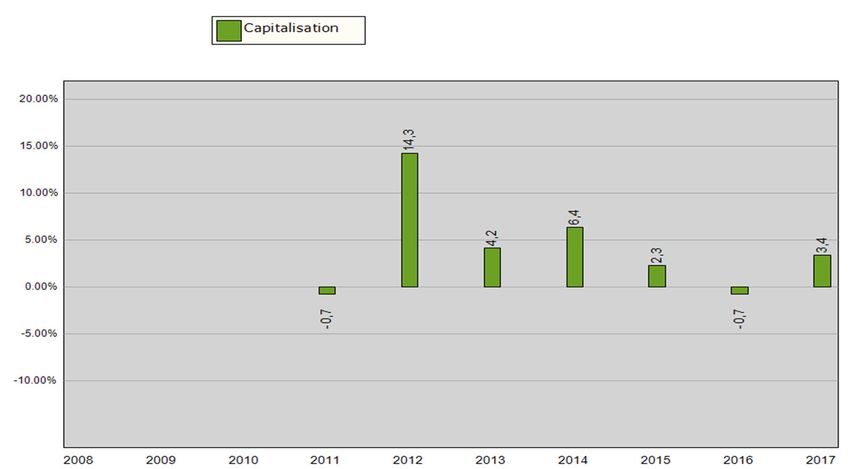

BNP PARIBAS FIX 2010 INDEX CLICK 7 SX5E INDEX 56,00% 8,5 22/07/2010 2.660,34 22/07/2010 1.000,00 1.245,65 24,57% 19,95% 29,95% 01/02/2019

- 29/07/2011 2.685,61 0,950% -3,00% 7,00% 0,950%

1 31/07/2012 2.322,42 -13,524% -3,00% 7,00% -3,000%

31/07/2013 2.756,36 18,685% -3,00% 7,00% 7,000%

31/07/2014 3.158,43 14,587% -3,00% 7,00% 7,000%

31/07/2015 3.586,67 13,559% -3,00% 7,00% 7,000%

29/07/2016 2.985,45 -16,763% -3,00% 7,00% -3,000%

31/07/2017 3.470,08 16,233% -3,00% 7,00% 7,000%

22/01/2019 -3,00% 7,00%

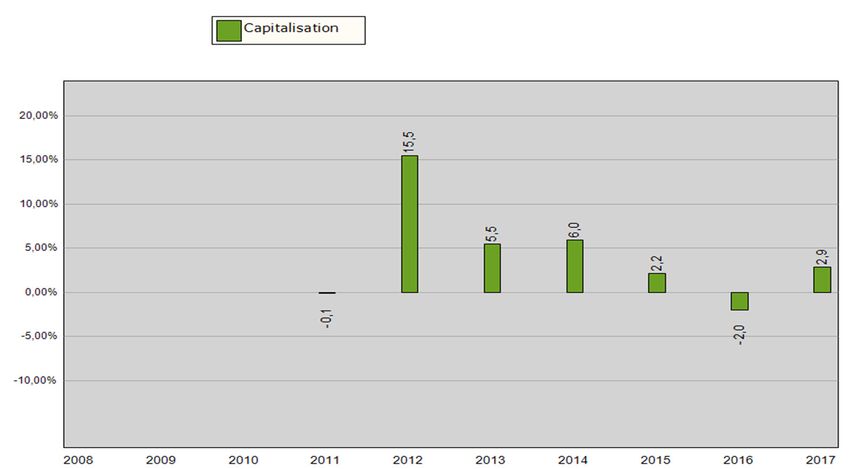

BNP PARIBAS FIX 2010 INDEX CLICK 8 SX5E INDEX 56,00% 8,5 20/08/2010 2.682,55 20/08/2010 1.000,00 1.270,56 27,06% 22,20% 32,20% 01/03/2019

- 31/08/2011 2.260,17 -15,745% -3,00% 7,00% -3,000%

2 31/08/2012 2.426,25 7,348% -3,00% 7,00% 7,000%

30/08/2013 2.740,76 12,963% -3,00% 7,00% 7,000%

29/08/2014 3.177,17 15,923% -3,00% 7,00% 7,000%

31/08/2015 3.279,00 3,205% -3,00% 7,00% 3,205%

31/08/2016 3.017,46 -7,976% -3,00% 7,00% -3,000%

31/08/2017 3.404,47 12,826% -3,00% 7,00% 7,000%

19/02/2019 -3,00% 7,00%

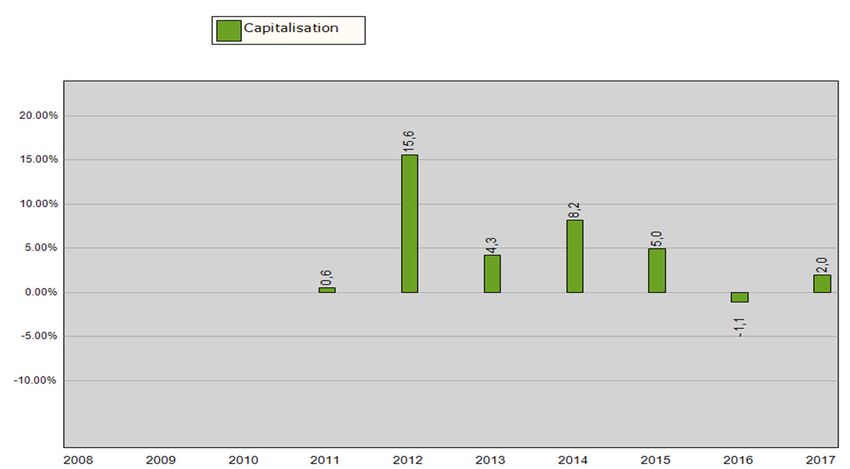

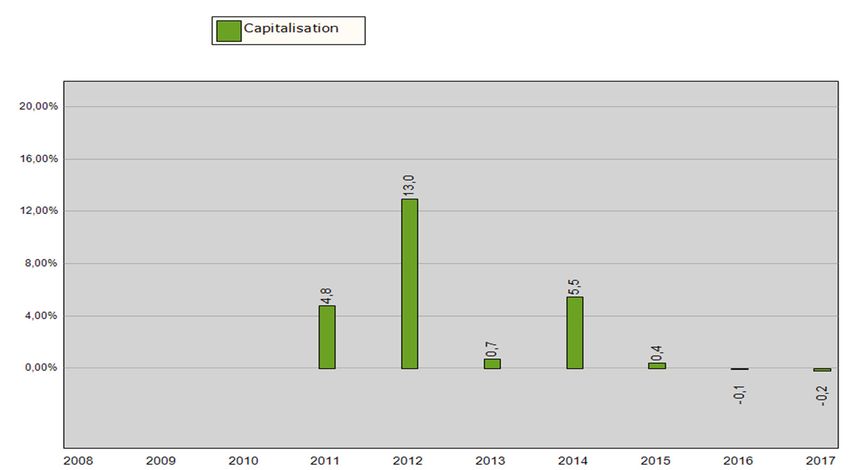

BNP PARIBAS FIX 2010 INDEX CLICK 9 SX5E INDEX 56,00% 8,5 21/09/2010 2.784,86 21/09/2010 1.000,00 1.210,04 20,99% 16,98% 26,98% 01/04/2019

- 30/09/2011 2.189,58 -21,376% -3,00% 7,00% -3,000%

3 28/09/2012 2.486,28 13,551% -3,00% 7,00% 7,000%

30/09/2013 2.911,83 17,116% -3,00% 7,00% 7,000%

30/09/2014 3.210,82 10,268% -3,00% 7,00% 7,000%

30/09/2015 3.056,66 -4,801% -3,00% 7,00% -3,000%

30/09/2016 2.994,98 -2,018% -3,00% 7,00% -2,018%

29/09/2017 3.571,22 19,240% -3,00% 7,00% 7,000%

20/03/2019 -3,00% 7,00%

13CARACTÉRISTIQUES INFO SUR L’INDICE Valeur nette d’inventaire RENDEMENT (*) Date de

Numéro Indice de Plafond Durée Initiale au Depuis à l’échéance fin de

référence en années Indice au Valeur Évolution Minimum Maximum cliquet Date Montant 31/12/2017 le début Minimum Maximum paiement

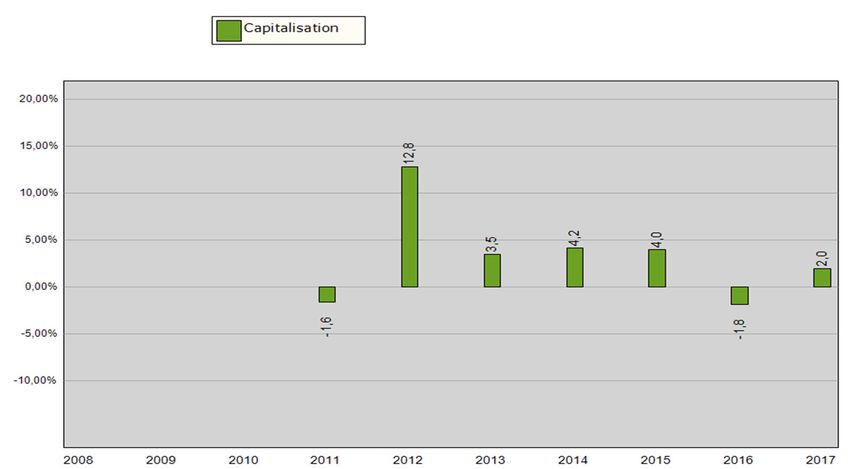

BNP PARIBAS FIX 2010 INDEX CLICK 10 SX5E INDEX 52,00% 8,5 21/10/2010 2.857,05 21/10/2010 1.000,00 1.165,68 16,57% 13,01% 22,51% 02/05/2019

- 31/10/2011 2.441,50 -14,545% -3,00% 6,50% -3,000%

4 31/10/2012 2.499,49 2,375% -3,00% 6,50% 2,375%

31/10/2013 3.053,09 22,149% -3,00% 6,50% 6,500%

31/10/2014 3.057,21 0,135% -3,00% 6,50% 0,135%

30/10/2015 3.417,57 11,787% -3,00% 6,50% 6,500%

31/10/2016 3.073,22 -10,076% -3,00% 6,50% -3,000%

31/10/2017 3.662,79 19,184% -3,00% 6,50% 6,500%

17/04/2019 -3,00% 6,50%

BNP PARIBAS FIX 2010 INDEX CLICK 11 SX5E INDEX 52,00% 8,5 19/11/2010 2.834,56 19/11/2010 1.000,00 1.261,97 26,20% 21,97% 31,47% 03/06/2019

- 30/11/2011 2.262,12 -20,195% -3,00% 6,50% -3,000%

5 30/11/2012 2.567,93 13,519% -3,00% 6,50% 6,500%

29/11/2013 3.087,24 20,223% -3,00% 6,50% 6,500%

28/11/2014 3.240,64 4,969% -3,00% 6,50% 4,969%

30/11/2015 3.498,02 7,942% -3,00% 6,50% 6,500%

30/11/2016 3.035,61 -13,219% -3,00% 6,50% -3,000%

30/11/2017 3.581,11 17,970% -3,00% 6,50% 6,500%

22/05/2019 -3,00% 6,50%

BNP PARIBAS FIX 2010 INDEX CLICK 12 SX5E INDEX 52,00% 8,5 21/12/2010 2.845,99 21/12/2010 1.000,00 1.236,00 23,60% 19,43% 28,93% 01/07/2019

- 30/12/2011 2.287,95 -19,608% -3,00% 6,50% -3,000%

6 28/12/2012 2.645,96 15,648% -3,00% 6,50% 6,500%

30/12/2013 3.094,40 16,948% -3,00% 6,50% 6,500%

30/12/2014 3.171,20 2,482% -3,00% 6,50% 2,482%

30/12/2015 3.286,25 3,628% -3,00% 6,50% 3,628%

30/12/2016 3.280,33 -0,180% -3,00% 6,50% -0,180%

29/12/2017 3.526,15 7,494% -3,00% 6,50% 6,500%

19/06/2019 -3,00% 6,50%

Commentaire relatif au rendement obtenu

1 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 7% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

2 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 7% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

3 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 7% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

4 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 6,50% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

5 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 6,50% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

6 Pour calculer l'évolution de l’indice, on détermine la différence entre la valeur finale de la période précédente et de la période courante. La valeur finale est égale à la moyenne des cours relevés les jours d'observation. Si l’évolution est positive, elle est limitée à 6,50% et

cliquée jusqu’à l’échéance finale. En cas d’évolution négative, la moins-value est limitée à -3% et cliquée jusqu’à l’échéance finale. À l’échéance finale, l’actionnaire reçoit la somme de tous les cliquets. Si cette somme est inférieure à 0%, le rendement est égal à 0%.

(*) Les rendements cités ne sont pas des rendements actuariels et ne tiennent pas compte des frais.

14Vous pouvez aussi lire