Brexit : un divorce pénible - Une analyse et des perspectives pour limiter les effets négatifs - Feb

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Brexit : un divorce pénible

Une analyse et des perspectives pour limiter les effets négatifs

Bruxelles, le 21 juin 2018

Pieter Timmermans, CEO

En collaboration avec

Olivier Joris, Executive Manager, Europe & International

Edward Roosens, Chief Economist et Executive Manager, Économie & Conjoncture

Benoit Monteyne, Conseiller adjoint, Europe & International

Thomas Julien, Attaché, Europe & International

Anouar Boukamel, Attaché, Économie & Conjoncture

Table des matières

Résumé ........................................................................................................................................................... 1

1 Comment en est-on arrivé là ? ................................................................................................................ 2

1.1 In or out ? Une perspective historique ............................................................................................. 2

1.2 Une promesse électorale ................................................................................................................. 3

1.3 La campagne ................................................................................................................................... 3

1.4 Résultat du referendum : un pays divisé ......................................................................................... 4

1.5 Les étapes du Brexit ........................................................................................................................ 5

2 Les liens économiques entre la Belgique et le Royaume-Uni................................................................. 6

2.1 Belgique - Royaume-Uni: une relation commerciale étroite ............................................................ 7

2.2 Belgique - Royaume-Uni : quels biens et services échangés ? ...................................................... 9

2.2.1 Biens ......................................................................................................................................... 9

2.2.2 Services .................................................................................................................................. 10

2.3 Balance des paiements avec le Royaume-Uni .............................................................................. 12

2.4 Investissements directs étrangers (FDI) ........................................................................................ 12

3 Quels impacts économiques potentiels du Brexit ? .............................................................................. 14

3.1 Aperçu des impacts macroéconomiques à court terme ................................................................ 14

3.2 Quel serait l’impact d’un « soft » ou « hard » Brexit à plus long terme? ....................................... 17

4 Où en est-on ? ....................................................................................................................................... 18

4.1 Droits des citoyens ......................................................................................................................... 19

4.2 Règlement financier ....................................................................................................................... 19

4.3 Frontière entre l’Irlande et l’Irlande du Nord .................................................................................. 20

5 Qu’en pense la FEB ?............................................................................................................................ 21

5.1 A ‘proper Brexit’.............................................................................................................................. 21

5.2 Position de la FEB au sujet de la phase de transition ................................................................... 21

5.3 Position de la FEB sur le cadre des relations futures .................................................................... 22

5.3.1 Principes généraux ................................................................................................................. 22

5.3.2 Priorités intersectorielles ........................................................................................................ 23

6 Quels impacts / leçons pour le futur ? ................................................................................................... 24

Conclusion ..................................................................................................................................................... 27

Résumé

Deux ans après le référendum sur la participation du Royaume-Uni à l’Union européenne, lors duquel 52%

de la population s'est prononcé en faveur du Brexit, la FEB présente un document qui explique comment

on en est arrivé à organiser un référendum, dresse un état de la question des deux années écoulées et

avance ses priorités pour l'avenir.

Ce document évoque l'euroscepticisme au sein du Royaume-Uni, qui a finalement débouché sur ce

référendum et le résultat que l’on connait. Ensuite, au moyen de chiffres et de graphiques, il souligne à

quel point les relations économiques entre la Belgique et le Royaume-Uni - au niveau tant des

exportations et des importations que des investissements - sont étroites et il aborde une série de

conséquences macroéconomiques à court et à long terme et évalue l'impact économique d'un Brexit 'soft'

et 'hard'.

Cette étude examine ensuite plus en détail les négociations en cours et met en avant les priorités de la

FEB en ce qui concerne la séparation, la phase transitoire et la relation future.

Le document se termine par quelques leçons qui peuvent être tirées pour l’avenir.

FEB| 11 Comment en est-on arrivé là ?

1.1 In or out ? Une perspective historique

Au lendemain de la Seconde Guerre Mondiale, Winston Churchill, ancien Premier ministre et homme

d’Etat hors norme ayant conduit le Royaume-Uni à la victoire, détaille sa vision pour le futur de l’Europe

lors d’un speech à Zurich. « Il faut construire une forme d’Etats-Unis d’Europe », entendu comme une

« nouvelle famille européenne » structurée autour des « idéaux de paix, de sécurité et de liberté ». Le

Royaume-Uni agira en tant qu’« amie et sponsor » de cette nouvelle Europe. Mais en fera-t-elle

pleinement partie ?

La création, en 1951, de la Communauté européenne de l’acier et du charbon (CECA), ancêtre de l’Union

européenne, assure la mise en commun des capacités de production, dans deux secteurs industriels

stratégiques, des deux ‘grands’ européens et anciens rivaux : la France et l’Allemagne. Le Bénélux et

l’Italie se joignent à ce projet fédérateur sans le Royaume-Uni. Quelques années plus tard, aucun officiel

britannique de haut rang ne sera présent en 1957 à la signature des Traités de Rome. La Communauté

économique européenne (CEE) est ainsi instituée sans le Royaume-Uni.

La question de la place fondamentale du Royaume-Uni au sein du projet européen est la source d’un

clivage profond dans le paysage politique national, certainement depuis l’adhésion britannique aux

Communautés européennes en 1973 sous le gouvernement du Premier ministre conservateur « pro-

européen » Edward Heath. Une indication de la position européenne initiale des conservateurs

britanniques (Tories) est apportée par le referendum de 1975, le premier portant sur l’adhésion aux

Communautés. Le slogan des Tories est alors sans ambigüité : « Conservatives say yes to Europe ! ».

Résultat ? 67% des votants au Royaume-Uni s’expriment en faveur de l’adhésion. Celle-ci divisera, par

contre, profondément le parti travailliste.

L’attitude pro-européenne des conservateurs se délite à partir de 1984, année de la demande de Londres

en faveur d’une diminution de sa contribution au budget des institutions européennes. Peu après avoir

signé l’Acte unique européen en 1986, qui consacre le Marché intérieur, la Première ministre Margaret

Thatcher exprime sa frustration grandissante envers les ambitions politiques de l’intégration européenne.

Dans son speech de 1988 donné à Bruges, la Dame de fer déplore la voie envisagée par l’Europe des 12

qui porte le projet européen au-delà d’une aire de libre-échange. Le quotidien ‘The Sun’ résume

parfaitement le courant prévalent au Royaume-Uni sur le projet d’Union économique et monétaire du

président de la Commission européenne de l’époque: « Up yours Delors » ! La signature du traité de

Maastricht en 1992 aggrave encore les dissensions au sein des Tories et du Cabinet conservateur de

John Major. La souveraineté du parlement britannique est dite menacée par le nouveau transfert de

compétences.

Sous la période des gouvernements travaillistes Blair et Brown, les sentiments anti-européens au sein des

Tories s’accentuent davantage. Suivant d’importantes pressions des eurosceptiques en interne, David

Cameron, alors leader des conservateurs, confirme le retrait de son parti du groupe politique PPE

(démocrates-chrétiens) au Parlement européen en 2009, afin de créer une nouvelle fraction réformiste :

ECR (European Conservatives & Reformists). Fait amusant : David Davis, conservateur, actuel

négociateur britannique pour le Brexit et défenseur ardent d’un Brexit « dur », était opposé à l’idée de

rompre les liens politiques formels avec la famille chrétienne-démocrate européenne.

Au fil des différentes étapes de l’approfondissement de l’intégration européenne, la place spéciale du

Royaume-Uni au sein de l’UE a été ponctuée de nombreuses clauses d’« opt-out », en dépit d’un

FEB| 2attachement fort au marché intérieur. Les gouvernements successifs outre-manche, plus ou moins

eurosceptiques et de gauche ou de droite, ont ainsi émis des réserves qui dispensent le pays de l’adoption

de la monnaie unique, de l’acquis de l’espace Schengen ou encore de choisir de participer ou non à la

politique de liberté, de sécurité et de justice.

1.2 Une promesse électorale

Face aux tensions anti-européennes persistantes au sein du parti conservateur, David Cameron, en pleine

campagne électorale de 2015 pour sa réélection à la tête du gouvernement, s’engage à organiser un

referendum sur l’appartenance du Royaume-Uni à l’Union européenne.

Dans un courriel du 10 novembre 2015 à l’attention du Président du Conseil européen, le Premier ministre

Cameron, réélu à la tête du gouvernement, plaide pour un « statut spécial » du Royaume-Uni. Quatre

domaines clés, faisant l’objet de demandes de réforme, y sont identifiés par les autorités britanniques : la

gouvernance économique (la reconnaissance des droits des pays non membres de la zone Euro), la

compétitivité (la réduction de la charge règlementaire européenne), la souveraineté (le refus d’une Union

sans cesse plus étroite) et l’immigration (le contrôle des flux entrants des autres États membres). Selon

David Cameron, ces multiples réformes, ouvertes à la négociation, répondraient adéquatement aux

inquiétudes du Royaume-Uni en vue d’assurer un règlement durable de la question du soutien au projet

européen.

Après plusieurs semaines de négociation, le Conseil européen de février 2016 entérine l’entente entre

Londres et Bruxelles sur le projet de réforme. Les chefs d’État et de Gouvernement des 27 s’étant mis

d’accord sur une série de demandes du Royaume-Uni. Plusieurs avancées sont engrangées par

Cameron. Une référence claire sera intégrée dans les Traités européens affirmant que le R-U n’est pas

engagé dans la poursuite d’une intégration politique « sans cesse plus étroite des peuples d’Europe ».

Sans controverse, l’UE s’engage à réduire la charge administrative et réglementaire pesant sur la

compétitivité des entreprises dans des secteurs clés. Sur l’aspect social et la libre circulation des

travailleurs, l’UE consent à un accès graduel aux avantages liés à la sécurité sociale sur une période de 4

ans. Londres obtient également la garantie que les contribuables n’ayant pas adopté la monnaie

commune ne seront pas tenus de financer le fond de sauvetage établi pour la zone euro.

Cette réforme de l’Union servira de base au plaidoyer pro-européen du Premier ministre face à la

population britannique, appelée à s’exprimer par voie de référendum dans le courant de 2016 comme

promis par David Cameron lors de la campagne électorale. L’incorporation de ces nouveaux acquis dans

les Traités européens était logiquement liée à une issue positive de la consultation populaire.

1.3 La campagne

La campagne précédant le référendum, fixé au 23 juin 2016, mis en exergue deux visions radicalement

opposées tant sur le fond que sur la forme des messages.

Pour le camp « Vote Leave», la profusion de législations européennes, notamment dans le domaine

économique, est source d’insatisfaction. Ils y voient la mainmise de Bruxelles, limitant les forces vives et

les capacités de déploiement de l’Ile. Par ailleurs, le maigre retour sur investissement de leur participation

nette au budget européen - qui s’élève à plus de 10 milliards EUR annuellement - est décrié. On se

rappellera les critiques similaires dans les années 1980.

FEB| 3L’aversion au cadre réglementaire européen se combine à une reconnaissance limitée de la légitimité du

pouvoir décisionnel de la Commission, actant sur une base supranationale, et la compétence

juridictionnelle de l’Union européenne dévolue à la Cour de justice, basée à Luxembourg. Les défenseurs

de la sortie de l’UE plaident pour un retour de la prise de décision au niveau national, exemplifié par le

slogan « Take back control ». Nigel Farage, figure de proue controversée des eurosceptiques et de la

campagne « Vote Leave », s’est maintes fois exprimé en ce sens : « Leaving would mean that we would

be taking back control. That those we elect as MPs would be the ones who make and decide our laws,

rather than a bunch of unelected old men in Brussels who most people cannot name and who we cannot

vote for or remove ».1

Le slogan du « Take back control », en référence aux frontières du pays, démontre aussi la place centrale

accordée aux questions d’immigration. La réduction de l’afflux de personnes entrantes au Royaume-Uni,

fondé ou non, dont les travailleurs issus des pays de l’Europe Centrale et de l’Est sont principalement

visés, est un point crucial pour les « Brexiteers ».

Plus généralement, la campagne prônant la sortie de l’UE dénonçait la notion d’une « Union sans cesse

plus étroite », découlant d’une opposition farouche à l’idée des « Etats-Unis d’Europe ».

L’argumentaire du camp « Britain Stronger in Europe » s’est lui focalisé sur les bienfaits économiques et

commerciaux de l’accès au marché intérieur, rassemblant plus de 500 millions de consommateurs. La

relation commerciale avec le continent représente 3 millions d’emplois sur le sol britannique. 200 000

entreprises commercent avec le reste de l’Union. En contradiction avec l’argument des ‘Brexiteers’, les

‘Remainers’ rappellent que 66 millions £ sont reversés quotidiennement dans des fonds ou projets

participant au développement économique et social du pays.

Les « Remainers » mettent également en garde contre le risque de perte de force de frappe du Royaume-

Uni dans les relations internationales et donc d’un statut diplomatique diminué sur la scène mondiale. La

coopération étroite en matière de sécurité au sein de l’Union, en réponse notamment aux menaces

terroristes et à la criminalité organisée, est rappelée afin de sensibiliser l’électeur britannique.

1.4 Résultat du referendum : un pays divisé

Le 23 juin 2016, date désormais (tristement) célèbre, plus de 30 millions de britanniques se sont

prononcés sur la question du Brexit posée en ces termes : « Should the United Kingdom remain a member

of the European Union ? ».

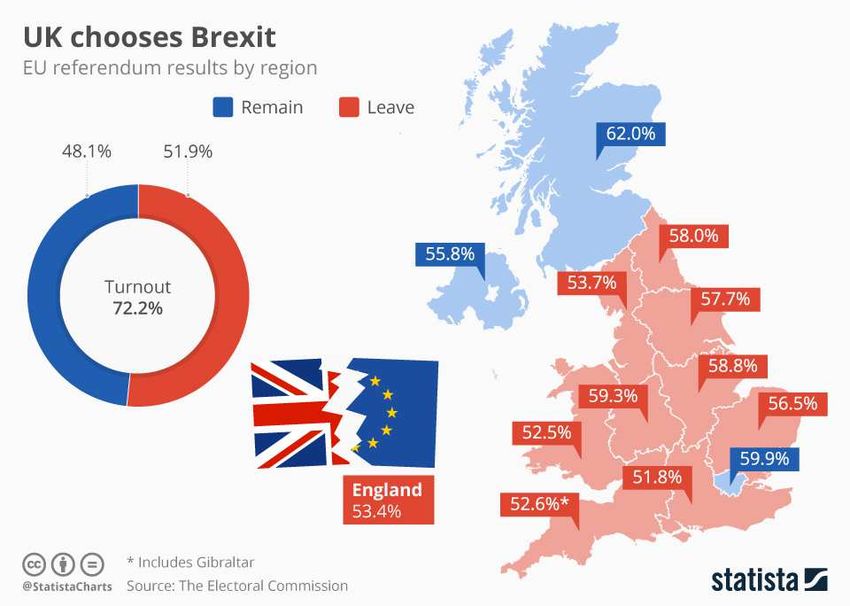

La sortie de l’Union européenne fut approuvée par une courte majorité de 51.9% de vote en faveur pour

un taux de participation exceptionnel de 72.2%. Deux principaux critères d’analyse permettent d’aborder

ce résultat en détail : la localisation géographique et la tranche d’âge des répondants.

Les résultats du vote décliné par nation (et région) donnent une image nuancée du soutien pour le

« Brexit ». De fortes disparités régionales existent au sein du territoire du Royaume-Uni. L’Ecosse

endossa le camp du « Remain » à 62% des voix exprimées. Idem pour l’Irlande du Nord ou 55.8% des

votants souhaitent poursuivre l’adhésion au bloc européen. L’Angleterre, de loin la nation la plus peuplé du

Royaume-Uni, a voté en faveur du Brexit à 53.4 % des voix. Le Pays de Galles soutient la sortie de l’Union

à 52.5% des votes. La région londonienne obtient une claire majorité en faveur de l’adhésion à l’Union.

1

Read more at: https://inews.co.uk/opinion/comment/nigel-farage-vote-leave-control-destiny/

FEB| 4Au niveau de la répartition démographique par le critère de l’âge, le résultat laisse peu de place à

l’interprétation et signale un important fossé générationnel. 75% des jeunes entre 18 et 24 ans ont voté

pour le maintien dans l’Union européenne. Ce chiffre est ramené à 56% pour les 24-49 ans.

1.5 Les étapes du Brexit

L’issue du référendum précipite le départ du Premier Ministre David Cameron, annoncé seulement

quelques heures après la diffusion des résultats. Cameron, ayant soutenu la campagne du « Remain » sur

base du projet d’une UE reformée, présente sa démission officielle le 13 juillet. Teresa May, élue à la tête

du parti conservateur le 11 juillet 2016, entre en fonction comme Première ministre deux jours plus tard.

Après plusieurs mois de tergiversations, Theresa May soumet officiellement la lettre activant l’Article 50 du

TUE (prévoyant le retrait volontaire d’un Etat membre) au président du Conseil européen, le 29 mars

2017. Le retrait du Royaume-Uni sera effectif après une période de deux ans c.à.d. le 30 mars 2019.

En vue de garantir la sécurité et la continué politique des prochaines années dans le cadre des

négociations du Brexit, Theresa May appelle à une élection générale le 8 juin 2017. Un pari risqué qui voit

le parti conservateur, pourtant convaincu de sa popularité, perdre sa majorité absolue à la House of

Commons. Contrainte de former un gouvernement de coalition, Theresa May finit par s’allier au

Democratic Unionist Party (DUP), une formation politique de l’Irlande du Nord aux positions tranchées sur

la question cruciale de la frontière irlandaise et du maintien dans le R.U.

Le 19 juin 2017, Michel Barnier, négociateur en chef de l'UE, et David Davis, ministre britannique chargé

de la sortie de l'Union européenne, ont lancé le premier cycle de négociations sur le Brexit.

FEB| 52 Les liens économiques entre la Belgique et le Royaume-Uni

Les liens économiques entre la Belgique et le Royaume-Uni ont une longue histoire, mais ont surtout pris

leur essor à partir de la Révolution industrielle. Celle-ci a débuté au Royaume-Uni au cours de la

deuxième moitié du 18ème siècle (impulsée surtout par l’invention de la machine à vapeur et des machines

textiles) et a trouvé un terrain fertile au 19ème siècle en Wallonie et autour des grandes villes, grâce

notamment aux liens économiques belgo-britanniques forts.

L’impact qu’ont eu John Cockerill pour la sidérurgie à Liège et Lieven Bauwens pour le textile à Gand en

sont de parfaits exemples. En effet, le premier était britannique de naissance alors que le second a

énormément voyagé au Royaume-Uni, parvenant à rapporter en pièces détachées la mule-jenny, une

machine à filer hydraulique.

Depuis, la Belgique n’a jamais cessé d’être fortement orientée vers l’exportation. Depuis la fin de la

Seconde Guerre mondiale, cette ouverture croissante s’inscrit surtout dans le contexte d’une intégration

économique et politique européenne sans cesse renforcée. Le 1er janvier 1958, la Belgique fut, avec

l’Allemagne, la France, les Pays-Bas, l’Italie et le Luxembourg, un des États fondateurs de la

Communauté économique européenne qui abolit 10 ans plus tard, en 1968, les barrières douanières à

l’importation et à l’exportation de marchandises entre ces pays.

Ce n’est que le 1er janvier 1973 que le Royaume-Uni a rejoint la CEE en même temps que le Danemark et

l’Irlande. L’union douanière avec ces 3 nouveaux pays s’est construite progressivement pour s’achever le

1er janvier 1977.

Avant que le Royaume-Uni ne fasse partie de la CEE, entre 1968 et 1973, les exportations belges à

destination de nos trois grands voisins européens, l’Allemagne, la France et les Pays-Bas, ont crû plus vite

que celles à destination au Royaume-Uni (moyenne annuelle +22,3% contre +18,1%, voir graphique 1).

Après l’adhésion du Royaume-Uni à l’union douanière, les exportations belges vers ce pays ont progressé

sensiblement plus vite au cours des 15 années suivantes que celles à destination des 3 pays européens

voisins (moyenne annuelle +15,1% contre +8,8%).

Pendant la première moitié des années ’90, le Royaume-Uni est tombé en récession à cause de l’envolée

de l’inflation à la fin des années ’80 et de l’explosion de la bulle des prix immobiliers (appelée Lawson-

boom). En raison de cette évolution conjoncturelle asynchrone par rapport au reste de l’Europe, la livre

britannique a aussi dû quitter le SME (serpent monétaire européen) le 24 septembre 1992 (mercredi noir),

alors qu’elle ne l’avait rejoint que 2 ans auparavant. Dans un premier temps, cela n’a fait que prolonger et

approfondir la récession britannique. Pendant la première moitié des années ’90, les exportations belges

vers le Royaume-Uni ont donc crû sensiblement moins vite que vers les 3 pays voisins.

Pendant la deuxième moitié des années ’90, l’économie britannique (soutenue notamment par une livre

faible) s’est rétablie fermement de sorte que les exportations belges vers le Royaume-Uni ont crû plus vite

que celles vers le continent européen (et surtout vers l’Allemagne qui a connu une période difficile à la fin

des années ’90).

FEB| 6Depuis l’instauration de l’union monétaire européenne en 1999 (sans la participation du Royaume-Uni), les

échanges commerciaux avec les 3 pays voisins de la zone euro ont de nouveau pris le dessus sur ceux

avec le RU (+4,9% contre +3% vers le RU entre 2002 et 2007).

Graphique 1 : Exportations de la Belgique vers le

Royaume-Uni et l'Allemagne (1960-2017)

250 Source : OCDE* et BNB**

En indice, base 100 = 2000

200

150

100

50

0

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

Avant l'adhésion de l'UK à l'UE UK All + FR + PB

Au cours des dernières décennies, l’économie britannique a aussi connu une transition radicale qui l’a

transformée d’un pays fortement industriel en un pays dominé par les services (financiers). Aujourd’hui,

les industries manufacturières ne représentent que 10% du PIB britannique.

Cependant, elle reste une économie de premier plan (3ème économie européenne en termes de PIB) et

membre du G7. Du fait de la proximité géographique entre nos deux pays, il n’est donc pas étonnant que

les liens économiques entre nos deux pays soient très forts.

* Pour les données entre 1960 et 2013

** Pour les données entre 2014 et 2017

2.1 Belgique - Royaume-Uni: une relation commerciale étroite

On aperçoit bien sur le graphique ci-dessus l’importance du partenariat avec le Royaume-Uni pour les

importations mais surtout pour les exportations de biens.

Le Royaume-Uni est en effet notre 4ème client pour les exportations de biens (9% du total), derrière

l’Allemagne (17%), la France (15%) et les Pays-Bas (11%), mais avant les USA (6%) et la Chine (2%).

FEB| 7Graphique 2 : Exportations et importations de biens (2016)

Pays déclarant : BE

Source : OCDE

En % des exportations (importations) totales

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

Royaume-Uni Allemagne France Pays-Bas États-Unis Chine

Exportations (%) Importations (%)

Par contre, concernant les importations de biens en Belgique, le Royaume-Uni n’est que notre 5ème

fournisseur (5% de nos importations de biens). Ainsi, comme mis en avant plus bas et détaillé au point

2.4, en termes de marchandises, nous sommes dans une situation de surplus commercial vis-à-vis du

Royaume-Uni

Graphique 3 : Exportations et importations de services

(2016)

En % des exportations (importations)

20%

Pays déclarant : BE

Source : OCDE

15%

totales

10%

5%

0%

Royaume-Uni Pays-Bas France États-Unis Allemagne

Exportations (%) Importations (%)

Pour les exportations de services, la situation est inversée. Le Royaume-Uni est notre 4ème fournisseur et

notre 5ème client. Nos partenaires principaux pour les services sont désormais la France (dont nous

importons le plus de services (e.a. le tourisme) suivie des Pays-Bas (1ère destination de nos exportations

de services), avec l’Allemagne fermant le podium.

FEB| 8Mais c’est surtout en termes de balance commerciale que la situation est différente. Si pour les biens nous

avons un surplus important vis-à-vis du RU, pour les services nous avons un léger déficit.

En considérant maintenant les biens et les services ensemble, on voit que le résultat est un surplus

considérable sur le bilan commercial avec le RU (3% du PIB Belge). Il n’y a qu’avec l’Allemagne et la

France que notre surplus commercial est plus important.

2.2 Belgique – Royaume-Uni : quels biens et services échangés ?

2.2.1 Biens

Il est intéressant de constater que parmi les cinq groupes de produits les plus importés du R.U., trois sont

aussi les groupes de produits les plus exportés vers celui.

Il n’y a que les produits minéraux (2ème groupe de produits le plus importé, dû aux livraisons de pétrole et

de gaz naturel britanniques de la mer du Nord) et les produits alimentaires (5ème groupe de produits le

plus exporté) qui ne se retrouvent pas aussi bien dans le top des importations que des exportations.

Répartition des importations et exportations de la Belgique avec le Royaume-Uni en 2017 (en % du total)

Importations de biens en provenance du Royaume-Uni Exportations de biens vers le Royaume-Uni

Matériel de transport 21% Matériel de transport 29%

Produits des industries chimiques ou

Produits minéraux 20% 19%

des industries connexes

Machines et appareils, matériel

électrique et leurs parties; appareils

d'enregistrement ou de reproduction du

Produits des industries chimiques ou

18% son, appareils d'enregistrement ou de 8%

des industries connexes

reproduction des images et du son en

télévision, et parties et accessoires de

ces appareils

Machines et appareils, matériel

électrique et leurs parties; appareils

d'enregistrement ou de reproduction du Matières plastiques et ouvrages en ces

son, appareils d'enregistrement ou de 11% matières; caoutchouc et ouvrages en 7%

reproduction des images et du son en caoutchouc

télévision, et parties et accessoires de

ces appareils

Produits des industries alimentaires;

Matières plastiques et ouvrages en ces

boissons, liquides alcooliques et

matières; caoutchouc et ouvrages en 6% 7%

vinaigres; tabacs et succédanés de

caoutchouc

tabac fabriqués

Source : BNB

FEB| 9Tout ceci met en lumière à quel point les chaînes de valeur sont intégrées entre nos deux pays, par ex.

dans les secteurs de la chimie et des plastics. Cela met aussi en évidence le rôle de plaque tournante de

la Belgique vers d’autres pays européens et inversement en ce qui concerne les produits provenant du

Royaume-Uni.

A ce sujet, l’importance du tonnage en provenance et à direction du Royaume-Uni pour le port de

Zeebrugge souligne davantage cet état de fait. Pas moins de 45% du tonnage total est en lien avec le

Royaume-Uni.

Graphique 4 : Répartition du tonnage du port de Zeebrugge

Source : Port de Zeebrugge

6%

5%

10% 34%

45%

Europe continentale UK Asie N & S America Autres

Pour le secteur de l’alimentaire les trois produits les plus exportés vers le Royaume-Uni sont les fruits et

légumes, le cacao et les céréales ainsi que les préparations basées sur ces produits.

L’industrie textile est elle aussi fortement connectée au marché britannique. En effet, 10,2% des

exportations totales de textile, bois et ameublement y sont exportées. Pour le textile d’intérieur, cette

proportion est encore plus élevée avec 22% des exportations totales à direction du Royaume-Uni.

2.2.2 Services

Nous avons déjà évoqué au point 2.1 que le solde concernant les services entre le Royaume-Uni et la

Belgique est en faveur du Royaume-Uni. Entre 1999 et 2016, la situation s’est révélée plutôt stable

puisqu’on est passé d’un solde équivalent à 0,35% du PIB à 0,37% du PIB

FEB| 10Graphique 5 : Solde extérieur des services de la Belgique vis-à-vis

du Royaume-Uni

0,0% Source : Office for National Statistics

-0,1%

-0,2%

En % du PIB belge

-0,3%

-0,4%

-0,5%

-0,6%

-0,7%

Solde extérieur des services, balance…

Plus précisément, le solde s’est creusé en faveur des Britanniques jusqu’en 2008, représentant alors 0,6%

du PIB. Par la suite, l’écart s’est amoindri jusqu’en 2013, atteignant alors 0,19% du PIB. Le solde s’est

ensuite de nouveau creusé. Malgré tout, les variations restent mesurées et l’évolution du solde s’est plutôt

révélée stationnaire autour d’une moyenne de 0,4% du PIB.

Graphique 6 : Répartition des exportations par types de services

(2016)

Source : Office for National Statistics

20%

40%

17%

1%

1% 9%

3%

9%

Financial Transport Travel

Telecommunications, computer and Information Intellectual Property Insurance and Pension

Personnal, government, cultural and recreational Other business services

Concernant la répartition de ces services, il n’est pas étonnant de constater la part belle que se font les

services financiers (20%). Au vu de l’importance de Londres au niveau de la finance internationale, le

contraire eut été étonnant.

FEB| 11Viennent ensuite les transports avec 17% et le tourisme avec 9%. Les services ICT représentent aussi

9% des échanges de services. En queue de peloton on retrouve les échanges en propriété intellectuelle

(3%), les assurances et pensions (1%) et enfin les services culturels et récréatifs, aux personnes et au

gouvernement (1%). La plus grande catégorie des échanges en services est néanmoins celle relative à

tous les autres services aux entreprises (e.a. les services de consultances, les services immobilier, etc.)..

2.3 Balance des paiements avec le Royaume-Uni

Graphique 7 : Balance des paiements entre la Belgique et le Royaume-Uni

Source : Office for National Statistics

3,5%

3,0%

2,5%

En % du PIB belge

2,0%

1,5%

1,0%

0,5%

0,0%

-0,5%

-1,0%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Solde des services Solde des biens Solde des biens et services

A partir de 2012, la balance commerciale entre la Belgique et le Royaume-Uni s’est fortement améliorée

en faveur de la Belgique, le solde positif passant de 0,87% du PIB en 2012 à 2,99% en 2016.

Cette progression est essentiellement imputable aux marchandises, dont la croissance des exportations

vers le Royaume-Uni a été de près de 10% entre 2012 et 2016, les importations ayant quant à elles

diminué de près de 30%. La dépréciation de l’euro par rapport à la livre de 18% au cours de cette période

n’y a certainement pas été étrangère.

2.4 Investissements directs étrangers (FDI)

L’importance du Royaume-Uni via Londres dans le secteur de la finance est indéniable. Londres est le

plus grand centre d’affaires en Europe, la ville qui abrite le plus de banques au monde et, selon une étude

de Mastercard, elle surpasse même New York au niveau de la facilité de faire des affaires et le volume

des flux financiers.

En pourcentage du PIB, les stocks de FDI entrants représentent 57,1% du PIB du Royaume-Uni, contre

29,7% pour la France et 23,7% pour l’Allemagne. Concernant les stocks sortants, ceux-ci représentent

57,1% du PIB pour le Royaume-Uni, 53,6% pour la France et 40,3% pour l’Allemagne. On voit sur le

graphique ci-dessus l’évolution de stock et de flux de ces investissements. Les actifs (assets) sont les

FEB| 12capitaux détenus par le Royaume-Uni à l’étranger alors que les passifs (liabilities) représentent les

capitaux détenus au Royaume-Uni par des étrangers.

Entre 1997 et 2007, les stocks d’actifs et de passifs ont connu une croissance impressionnante. En effet,

les actifs ont cru de 296% et les passifs de 243%, soit 13% par an pour les premiers contre 12% pour les

seconds. Par la suite, le rythme de croissance s’est fortement ralenti. La croissance des actifs s’est même

révélée (+0,93% par an) plus faible que celle des passifs (5,67% par an).

Graphique 8 : Stocks et flux annuels de FDI du Royaume-Uni

Source : Office for National Statistics

1800 200

1600

150

1400

1200 100

En milliards de GBP

En milliards de GBP

1000

50

800

600 0

400

-50

200

0 -100

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Actifs, échelle de gauche Passifs, échelle de droite

Flux sortants, échelle de droite Flux entrants, échelle de droite

En termes de flux, on peut s’étonner de l’important écart entre flux entrants et sortants en faveur du

Royaume-Uni lors de l’année d’annonce du Brexit, mais ce résultat est le fruit d’une année

particulièrement fructueuse en matière de fusions et acquisitions. Domestiquement, il y a eu 400 fusions et

acquisitions pour un total de 23,9 milliards de £, nombre et montant le plus élevé depuis 2008. En termes

de flux, il y a eu 227 fusions entrantes (inward) pour une valeur de 187 milliards de £.

Du point de vue belge vis-à-vis du Royaume-Uni, on voit que les stocks d’actifs détenus par la Belgique au

Royaume-Uni suivent une tendance haussière depuis 2008, avec une hausse spectaculaire en 2016 suite

au rachat de SABMIller par ABInBev finalisé en octobre 2016. Après avoir augmenté jusque 2012, les

stocks de passifs ont quant à eux plutôt suivi une tendance légèrement baissière depuis lors.

FEB| 13Graphique 9 : FDI entre BE et UK, point de vue BE

50%

Source : BNB 6%

5%

40%

4%

En % du PIB BE

En % du PIB BE

30% 3%

2%

20% 1%

0%

10%

-1%

0% -2%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Stocks d'actif, échelle de gauche Stocks de passif, échelle de gauche

Flux d'actif, échelle de droite Flux de passif, échelle de droite

3 Quels impacts économiques potentiels du Brexit ?

3.1 Aperçu des impacts macroéconomiques à court terme

Graphique 10 : Inflation et cours de change EUR/GBP

Source : OCDE

3,5 0,95

Variation annuelle, en %

3,0

0,9

2,5

GBP par EUR

2,0 0,85

1,5 0,8

1,0

0,75

0,5

0,0 0,7

2016M1

2016M2

2016M3

2016M4

2016M5

2016M6

2016M7

2016M8

2016M9

2016M10

2016M11

2016M12

2017M1

2017M2

2017M3

2017M4

2017M5

2017M6

2017M7

2017M8

2017M9

2017M10

2017M11

2017M12

2018M1

2018M2

Inflation, échelle de gauche EUR vs GBP, échelle de droite

Déjà avant que les résultats du référendum n’entérinent la décision de sortie de l’UE du RU, les

incertitudes entourant ces résultats avaient engendré un début d’affaiblissement de la livre vis-à-vis de

l’euro. Suite aux résultats confirmant le démarrage d’une procédure de sortie de l’UE, cet affaiblissement

s’est accentué, l’euro s’appréciant par rapport à la livre de 18% entre janvier et octobre 2016.

Ainsi, cet affaiblissement de la livre a généré avec quelques mois de retard une accélération de l’inflation

au Royaume-Uni, comme on peut le voir sur le graphique ci-dessus. En effet, l’inflation était presque

FEB| 14inexistante en 2015 (0%) et n’a redémarré qu’à partir du dernier trimestre de 20162. Ce décollage de

l’inflation, alimenté par la faiblesse de la livre, s’est d’ailleurs poursuivi tout au long de l’année 2017, année

au cours de laquelle l’inflation a été de 2,7%.

Graphique 11 : Consommation privée et confiance des

ménages au Royaume-Uni

Source : OCDE

3,5% 6

3,0% 4

2,5% 2

Indice

2,0% 0

En %

1,5% -2

1,0% -4

0,5% -6

0,0% -8

Croissance (YoY) de la consommation privée, échelle de gauche

Confiance des ménages, échelle de droite

Cette « import-lead »-inflation a comprimé le pouvoir d’achat des ménages, résultant dans un

affaiblissement de la croissance de la consommation. Même si la confiance des ménages a diminué assez

rapidement et que l’affaiblissement de la livre a très rapidement généré une accélération de l’inflation, on

constate cependant que la croissance de la consommation n’a pas de suite chuté.

En effet, les habitudes de consommation ne changent pas du jour au lendemain et ne sont pas corrélées

parfaitement avec le revenu. On voit ici tout simplement le lissage de la consommation des ménages qui

ont utilisé leur épargne pour alimenter leur consommation. Cependant, cette situation ne pouvait perdurer

vu le niveau historiquement bas du taux d’épargne des ménages, qui est passé de 9% en 2015 à 7% en

2016 puis 5% en 2017. Au final, on constate un ralentissement de la croissance de la consommation

privée de plus en plus net. De 3,15% au deuxième trimestre 2016, celle-ci n’était plus que de 1,31% au

dernier trimestre 2017.

Concernant les importations, la force de l’euro et la forte croissance des investissements des entreprises

en Belgique (très intense en importations) ont certainement contribué à les doper jusqu’à février 2017,

pour ensuite globalement osciller autour des 12%.

2

Inflation annuelle en 2016 restant au final très faible, à seulement 0,7% (source: OCDE).

FEB| 15Graphique 12 : Exportations et importations de biens entre la

Belgique et le RU, moyenne mobile à 3 mois, point de vue belge

25% Source : BNB 0,95

20%

Croissance annuelle, en %

15% 0,9

10%

GBP par EUR

0,85

5%

0%

0,8

-5%

-10% 0,75

-15%

-20% 0,7

Importations, échelle de gauche Exportations, échelle de gauche

EUR vs GBP, échelle de droite

Au final, l’année 2017 a vu l’entame d’un changement de composition de la demande au Royaume-Uni. La

consommation et l’investissement se sont révélés moins importants alors que les exportations de biens

ont légèrement augmenté. La forte demande suite à la reprise en UE et la faiblesse de la livre ayant

contribué à ce dernier élément.

Les services ainsi que le secteur de la construction ont globalement stagné au Royaume-Uni en 2017,

alors que l’industrie manufacturière s’est mieux portée suite aux éléments décrits plus haut.

Cependant, les éléments positifs n’ont pas permis de contrebalancer les éléments négatifs et la

croissance au Royaume-Uni3 a été inférieure à ce qu’elle aurait sans doute été si les résultats du

référendum avaient été autres.

En résumé, le Brexit a causé un affaiblissement de la livre qui a mené à une inflation générée par la

hausse des prix des biens d’importations. Dès lors, la demande intérieure a été plus faible alors que les

exportations se sont mieux comportées. Cependant, cette hausse des exportations n’a pas été d’une

ampleur équivalente à la baisse de la demande intérieure, résultant donc dans un ralentissement de la

croissance en 2016. Au final, les exportations belges ont clairement pâti de ces éléments (affaiblissement

de la livre et baisse de la demande).

Les points suivants vont traiter d’impact à moyen et long terme.

3

1,7% selon le FMI, 1,5% selon la CE, 1,6% selon la BoE et 1,5% selon l’OCDE.

FEB| 163.2 Quel serait l’impact d’un « soft » ou « hard » Brexit à plus long terme?

D’un point de vue plus théorique, les professeurs Vandenbussche et al. (2017) de la KU Leuven ont

développé un modèle pour expliciter l’impact sur l’emploi et la valeur ajoutée de chocs sur les conditions

d’échange, dans un contexte de chaînes de valeur très intégrées internationalement. Leur approche se

distingue d’une simple considération bilatérale entre origine et destination finale de l’échange. Ainsi, cela

permet de considérer les impacts directs et indirects tout en spécifiant les secteurs qui seront le plus

affectés.

Concernant le Brexit, deux scénarii sont considérés : un « soft » Brexit et un « hard » Brexit. Le premier se

caractérise par le maintien du RU au sein du marché commun avec des tarifs nuls alors que les barrières

non tarifaires seraient en hausse, générant l’équivalent d’un tarif de 2,77%. Quant au second scénario, le

RU quitterait le marché commun et les échanges avec l’UE se feraient selon les règles de l’OMC4, basés

sur le principe de MFN5. Ces tarifs varieraient d’un secteur à l’autre, pouvant aller de 0% à 9,1%.

Concernant les barrières non tarifaires, les auteurs tablent dans ce cas sur un équivalent tarifaire de

8,31%.

L’imposition de tarif ou de barrière non tarifaire engendrerait une baisse de consommation de produits en

provenance de l’UE de la part du Royaume-Uni. Mais aussi, la valeur ajoutée de produits ou services en

provenance du Royaume-Uni mais intégrée dans la production d’un pays membre de l’UE sera aussi

perdue.

Dans les deux cas, le RU est impacté plus fortement en termes relatifs que l’UE. Au sein de l’UE, les pays

plus fortement liés au RU seront impactés plus fortement que la moyenne de l’UE. Il en va de même pour

les économies plus ouvertes et dépendantes du commerce extérieur ; de fait, la Belgique remplit toutes

ces conditions.

La perte totale en valeur ajoutée dans le cas d’un « soft Brexit » serait selon les auteurs de 0,58%. Parmi

ces 0,58%, l’essentiel de l’impact proviendrait de l’imposition de mesures de protection de la part du RU.

En effet, la mise en place de mesures protectionnistes engendrerait une perte de valeur ajoutée de 0,54%

suite aux mesures britanniques et de 0,04 % pour celles provenant de l’UE. En termes d’emplois, on aurait

une perte de 10 060 emplois.

Dans le cas d’un « hard Brexit », la facture est évidemment plus salée, avec un impact total de 2,35% en

termes de valeur ajoutée et une perte de 42 390 emplois. Une fois de plus, les mesures britanniques

engendreraient la majorité des dommages, avec 2,18% de pertes de valeur ajoutée sur les 2,35% qui en

seraient issues.

Enfin, les secteurs belges les plus affectés varient en fonction de l’origine des mesures. Ainsi, aussi bien

en terme d’emplois que de valeur ajoutée, c’est l’industrie alimentaire qui est le secteur le plus durement

touché par des mesures protectionnistes britanniques vis-à-vis de l’UE.

Fevia (la Fédération de l’industrie alimentaire belge) a par ailleurs déjà constaté un effet après les

résultats du referendum sur le Brexit. Bien qu’en terme global, les exportations ont augmenté de 4,3% au

cours de l’année 2016, celles à direction du Royaume-Uni ont baissé de 1,7% en valeur.

4

Organisation Mondiale du Commerce

5

Most Favored Nation

FEB| 17En cas de mesures européennes, c’est l’industrie chimique qui souffre le plus au niveau de la valeur

ajoutée alors que ce sont les activités de support administratif dont l’emploi est le plus impacté.

On vient de discuter d’une approche ayant plus un impact au niveau des coûts, en quelque sorte l’impact

sur les prix relatifs. Outre ces effets sur les échanges directs et indirects, d’autres éléments encore

difficiles à évaluer découleraient de la réintroduction de droits de douane et d’une différenciation entre les

normes européennes et celles du Royaume-Uni.

Selon le Rapport annuel 2016 de la BNB, non seulement les entreprises devraient supporter des coûts

supplémentaires à cause de ces éléments mais l’entrave à la circulation des biens, services, personnes et

capitaux freineraient les investissements, déprimant un des vecteurs majeurs de diffusion de l’innovation.

Or, la facilité de circulation de ces actifs intangibles est primordiale pour une économie tellement orientée

vers les services mais aussi ses principaux partenaires commerciaux. A cet égard, il paraît

particulièrement compliqué d’évaluer actuellement l’impact d’une hausse de ces entraves et leur impact

sur le potentiel futur de croissance. Plus précisément, l’impact sera forcément négatif, ce qui est plus

compliqué à déterminer c’est l’ampleur de cet impact ainsi que de savoir quels seront les secteurs les plus

touchés.

En résumé, aussi bien l’UE que le Royaume-Uni sont impactés négativement par le Brexit, mais le

Royaume-Uni ainsi que ses plus proches partenaires commerciaux dont la Belgique sont plus touchés en

termes relatifs. Les secteurs belges les plus touchés étant l’industrie chimique et alimentaire.

4 Où en est-on ?

Le 23 juin 2016, la population britannique s’est prononcée lors d’un référendum pour la sortie de l’Union

européenne. Neuf mois plus tard, le 29 mars 2017, le Royaume-Uni a notifié officiellement sa décision de

sortir de l’UE. Celle-ci a marqué le point de départ de la procédure prévue à l’article 50 du traité de l’Union

européenne. En vertu de cet article 50, le RU dispose de deux ans, c’est-à-dire jusqu’au 29 mars 2019,

pour négocier "un accord de retrait fixant le cadre des relations futures entre le RU et l’UE".

À la suite de la notification du RU, le Conseil européen a élaboré des lignes directrices qui constituent la

base de la stratégie de négociation des États membres européens (UE27). La principale stratégie de

négociation de l’UE27 est l’approche par étapes. L’objectif est d’aborder, dans une première phase, tous

les domaines qui poseraient de grands problèmes sans accords précis en cas de sortie du RU de l’UE.

Trois priorités ont été mises en avant : les droits des citoyens, le règlement financier et la frontière entre

l’Irlande et l’Irlande du Nord. Dès que des ‘progrès suffisants’ sont enregistrés dans la première phase, on

peut passer à la deuxième phase des négociations qui portera sur les domaines précités de l’accord de

sortie, ainsi que sur la phase transitoire et le cadre de la relation future entre le RU et l’UE.

Sur la base de ces lignes directrices, la Commission européenne a élaboré pour la première phase un

mandat de négociation plus détaillé qui a été approuvé par le Conseil des Affaires générales (CAG) le 22

mai 2017. La Commission européenne a été désignée comme négociateur pour l’Union et une Task Force

Art. 50 (TF50) a été constituée à cet effet sous la présidence de Michel Barnier. Sur la base des lignes

directrices et du mandat, la TF50 a rédigé 14 position papers qui approfondissent les différents aspects de

l’accord de sortie.

Si les négociations échouent, les Britanniques quitteront l'UE le 29 mars 2019 sans aucun accord de

séparation et probablement sans perspective d'une relation future durable. C'est ce qu'on appelle le ‘cliff-

FEB| 18Vous pouvez aussi lire