Canadian National Railway - Étude de firme IND8122 - Analyse financière industrielle - PolyFinances

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Étude de firme Canadian National Railway IND8122 – Analyse financière industrielle Présenté à Robert Normand Par Sarah Ben Marzouk Cloé Gonthier Nicolas Décarie Guillaume Lanoue École Polytechnique de Montréal Mercredi le 14 décembre 2016 0

Table des matières Résumé................................................................................................................................ 1 Summary ............................................................................................................................. 3 Introduction ........................................................................................................................ 5 1. Présentation entreprise ............................................................................................... 6 1.1. Historique ............................................................................................................. 6 1.2. Chiffres clefs ......................................................................................................... 6 2. Structure de marché .................................................................................................... 8 2.1. Marché pertinent ................................................................................................. 8 2.1.1. Services offerts.............................................................................................. 8 2.1.2. Région géographique .................................................................................. 10 2.1.3. Délimitation du marché pertinent .............................................................. 11 2.2. Demande ............................................................................................................ 12 2.3. Offre ................................................................................................................... 13 2.4. Structure du marché oligopolistique ................................................................. 16 2.5. Matrice Porter .................................................................................................... 16 2.5.1. Pouvoir du client ......................................................................................... 16 2.5.2. Produits de substitution.............................................................................. 17 2.5.3. Pouvoir des fournisseurs............................................................................. 17 2.5.4. Barrière à l’entrée ....................................................................................... 17 2.5.5. Concurrence dans l’industrie ...................................................................... 17 3. Dynamique d’entreprise ............................................................................................ 18 3.1. Stratégie ............................................................................................................. 18 3.2. Barrière à l’entrée .............................................................................................. 19 3.3. Différenciation.................................................................................................... 20 3.4. Acquisition et fusion........................................................................................... 20 4. Analyse du contexte de l’entreprise .......................................................................... 22 4.1. Situation culturelle actuelle ............................................................................... 23 4.2. Réglementation actuelle .................................................................................... 23 4.3. Futur ................................................................................................................... 23 5. Analyse financière ..................................................................................................... 25 5.1. Comparaison avec le secteur ............................................................................. 25 5.2. Comparaison de CN et du marché ..................................................................... 26 5.2.1. Le coefficient Beta ...................................................................................... 27 5.3. Estimation du prix de l’action avec le modèle de Gordon ................................. 28 Conclusion ......................................................................................................................... 32 Bibliographie ..................................................................................................................... 33 i

Table des figures Figure 1.1: Répartition du portefeuille de trafic et géographique du CN ............................................... 7 Figure 2.1:Transport intermodal de CN .................................................................................................. 9 Figure 2.2: Réflexion de chaine d’approvisionnement de CN ............................................................... 10 Figure 2.3: Carte du réseau de CN ........................................................................................................ 11 Figure 2.4: Carte des réseaux de chemin de fer des chemins de fer de classe I aux États-Unis ........... 14 Figure 3.1: Productivité au centre de Triage ......................................................................................... 19 Figure 3.2: Productivité des trains ........................................................................................................ 19 Figure 3.3: Temps de séjour dans les triages ........................................................................................ 19 Figure 3.4: Dépenses en immobilisations selon secteur ....................................................................... 19 Figure 3.5: Croissance des dépenses en immobilisations ..................................................................... 19 Figure 3.6: Acquisitions de CN .............................................................................................................. 21 Figure 4.1: Réseau du Canadian Energy Pipeline Association (CEPA) pour les gaz naturels et liquides22 Figure 5.1: Comparaison de CN et de son secteur ................................................................................ 26 Figure 5.2: Comparaison de CN et des différents indices ..................................................................... 27 Table des graphiques Graphique 1: Rendements des actions du CN 2005-2015 et des indices boursiers ............................... 7 Graphique 2: Longueur moyennes des parcours selon les différents biens transportés ....................... 9 Graphique 3 : Revenues dans le transport par voie ferroviaire, routière, aérienne et maritime, comparé au PIB du Canada ................................................................................................................... 13 Graphique 4: Part du marché du chemin de fer de classe I .................................................................. 15 Graphique 5: Performance de CN par rapport à l'économie ................................................................ 18 Table des tableaux Tableau 1: Principaux ratios financiers ................................................................................................. 25 Tableau 2: Comparaison des coefficients Beta du secteur ................................................................... 28 Tableau 3: Dividendes versés dans les 5 dernières années .................................................................. 30 Tableau 4: Dividendes par année jusqu'en 2020 .................................................................................. 30 i

Résumé CN possède deux secteurs d’activités principales, soit le transport et les solutions de la chaîne d’approvisionnement. Dans le premier secteur, CN offre le transport par trains, par intermodal et par camions. Dans le second, l’entreprise canadienne propose des services en logistiques, services maritimes, des expéditions transitaires et plusieurs autres afin d’offrir un soutien complet à leur client. Le chemin de fer de CN traverse le Canada en connectant la côte Ouest à la côte Est et traverse le centre des États-Unis jusqu’au Golfe du Mexique. Le marché pertinent à l’étude dans ce rapport est le marché que composent les chemins de fer de classe I en Amérique du Nord. Ces compagnies de voie ferrée transportent une variété importante de marchandises. De ce fait, la demande dans ce marché dépend de l’économie du pays où ils offrent leurs services et des politiques de ces échanges. Le nombre d’offreur se limite aux sept compagnies qui sont catégorisées comme des chemins de fer de classe I. Par contre, CN possède aussi des concurrents indirects, soit les compagnies de transport par voie aérienne, maritime et routière. On constate que le plus grand compétiteur aux chemins de fer est le camionnage, car il représente 70% des transports à l’intérieur du Canada. Ainsi, le marché pertinent de CN est un oligopole, car il y a beaucoup de demandeurs et quelques offreurs et il y a d’importantes barrières à l’entrée. CN a une stratégie non-coopérative et une concurrence par les prix. Ensuite, pour se démarquer de ses concurrents, CN met l’accent sur l’amélioration continue de ses services et sur une approche axé client. Ainsi, elle offre une solution clef en main à ses clients en gérant leurs transports de marchandises de A à Z. C’est pour cela que Canadian National Railway possède, en plus de son service de transport ferroviaire, offre des services de transport maritimes et de camionnage. De plus, l’entreprise investit beaucoup pour améliorer la productivité de son réseau pour réduire le temps dans les centres de triages et pour augmenter l’efficacité des locomotives. Au Canada, le plus grand rival de CN est CP. Tandis qu’aux États- Unis, CN possède beaucoup plus de compétiteurs et ceux-ci sont de plus haut niveaux. Ces rivalités s’établissent sur une discrimination par le prix de premier degré en plus d’une différenciation des services offerts. CN a réussi à se démarquer en effectuant plusieurs acquisitions stratégiques depuis sa privatisation, dont l’une des plus importantes est celle de Illinois Central (1999), qui lui a permis de relier le Canada au golf du Mexique. 1

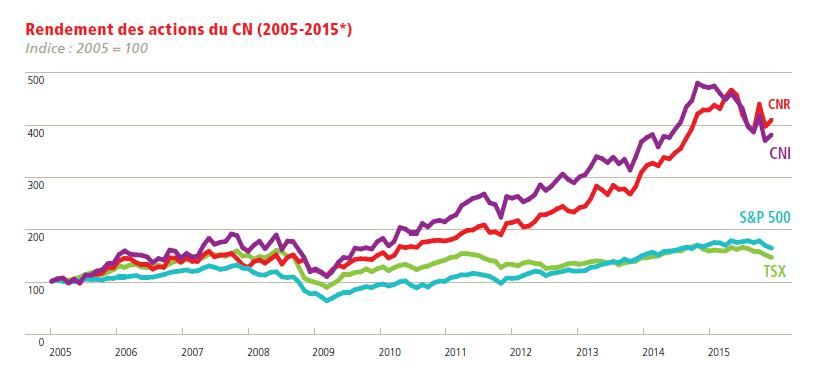

Le contexte actuel de l’entreprise est particulièrement lié à l’économie et la politique du pays. En effet, le Canada représente la 4e production mondiale de pétrole et la 5e en exportation. (Wikipedia, 2016) Le transport ferroviaire de produits pétroliers et chimiques, qui représente 19% du trafic sur le réseau de CN est présentement en concurrence avec le transport par pipeline dont les projets de construction subissent des ralentissements. Malgré les oppositions face à ce type de projet, la croissance de la production des produits pétroliers, les avantages économiques et les positions politiques migrent en sa faveur. Il ne serait donc pas surprenant de voir la proportion du trafic du réseau de ces produits revu à la baisse dans le futur. Ceci se fait en défaveur des transporteurs ferroviaires, qui ont intérêt à transporter ce type de produit qui est à la base de l’économie canadienne et qui représente une grande source de revenus. Malgré les risques reliés au transport du pétrole par train, l’industrie peut se permettre de continuer ses activités en raison de la co-réglementation par un consortium des compagnies privées de l’industrie ferroviaire. L’entreprise CN affiche une meilleure performance du point du vue des ratios financiers que les autres firmes principales du secteur du transport ferroviaire en Amérique du Nord, ce qui laisse penser à une excellente santé financière de la compagnie. Aussi, le cours de l’action de CN a gagné 375% de valeur en 5 ans. En comparaison, la deuxième meilleure firme du secteur a gagné 273%. Les indices quant à eux, sur la même période, ont gagné 123% pour le NASDAQ qui a affiché la meilleure performance et seulement 21,57% pour le TSX. Le Beta de CN est de 0.51 avec une moyenne de l’industrie à un peu moins que 0.93, ce qui implique la faible volatilité du titre. Avec le modèle de Gordon, le prix cible de l’action a été fixé à 123.80$, ce qui est supérieur à son cours actuel dans les 90$. 2

Summary CN has two main lines of business: transportation and supply chain solutions. Mainly, CN offers rail, intermodal container and trucking services. Secondly, the Canadian company offers services in logistics, marine services, freight forwarding and several others. The CN railway crosses Canada by connecting the west coast to the east coast and crosses the center of the United States to the Gulf of Mexico. The relevant market under consideration in this report is the class I railways in North America. These railway companies carry a large variety of goods. As a result, the demand in this market depends on the economy of the country where they offer their services and the exchange policies of these countries. The number of providers is limited to the seven companies that are categorized as Class I railways. However, CN also has indirect competitors such as air transport, maritime transport and trucking. The largest railway competitor is trucking, because it represents 70% of inland transportation within Canada. Thus, CN's relevant market is an oligopoly, because there are many applicants and some suppliers and there are significant barriers to entry. CN has a non-cooperative strategy and price competition To emerge from its competitors, CN focuses on a continuous improvement of its services and on a client-centered approach. CN is taking care of his customers by by managing their freight transportation from the start to the end. That's why Canadian National Railway owns a trucking and shipping services in addition to its rail transportation service. Furthermore, the company is investing heavily to improve the productivity of his network in order to reduce time at train sorting centers and to increase locomotive efficiency. In Canada, CN's biggest rival is CP, while in the US, CN has many higher level competitors. These rivalries are based on a discrimination of first degree price with a differentiation of the services offered. CN has managed to stand out by making several strategic acquisitions since its privatization, the most important one is Central Illinois in 1999, which links Canada to Mexico's gulf. The current context of the company is closely connected to the country’s economy and policy. Canada is the 4th largest petroleum production in the world and the 5th most important export. (Wikipedia, 2016) The transportation by train of petroleum products and chemical substances represents 19% of the CN’s network traffic and is competing against the pipeline industry where many construction projects are on hold. Regardless of the several protests against this type of 3

projects, the political support that is shown towards this more efficient type of transportation makes us believe that more pipelines will be created. Therefore, we expect to see a decrease of the petroleum product transported on the CN network within the next years. This will not be in CN’s interest since this type of product is fundamental to the country’s economy and generates important revenues. Even though the well-known risks of transporting petroleum by train, the industry is still operating and this category since they are auto-reglemented by a consortium of private train companies. CN shows a better performance than the other companies in the North American railroad industry in the financial ratios department, which shows a good financial health of the company. Also, the stock price history shows a growth of 375% in 5 years, the second best having a 273% growth in the industry. Meanwhile, the stock market indices show a growth of 123% in the same time period for the NASDAQ and only 21.57% for the TSX. CN’s Beta is 0.51, with an industry average of a little bit less than 0.93, which shows the low volatility of the stock. With Gordon’s model, the stock price has been evaluated to 123.80$, which is more than the current stock price, which is in the 90$. 4

Introduction Canadian National (CN) est une compagnie qui offre principalement des services de transport ferroviaire, des services de conteneurs intermodaux ainsi que de camionnage. Son réseau permet d’assurer un transport à plus de 75% de la population américaine ainsi qu’aux principaux marchés canadiens. En plus du service de transport, ils travaillent étroitement en partenariat avec leurs clients et les conseillent en offrant de la consultation pour optimiser leur gestion au niveau de leurs expéditions et pour faciliter leur chaîne d’approvisionnement. Étant un pilier de l’économie, CN transporte 20% des exportations canadiennes, ce qui représente une valeur de plus de 250 G$. Puisque CN transporte des produits très diversifiés, soit sept groupes de marchandises, et à des destinations très variées, la santé financière de la compagnie reste indépendante des fluctuations économiques. En plus de posséder un bon potentiel de croissance, CN peut profiter grandement de l’utilisation de ses actifs avec 70% de son trafic qui a son réseau comme point de départ ou d’arrivée. Depuis la privatisation de CN qui a permis d’offrir 2,2 G$ au gouvernement, la compagnie a accumulé plus de 8 G$ d’acquisition. 5

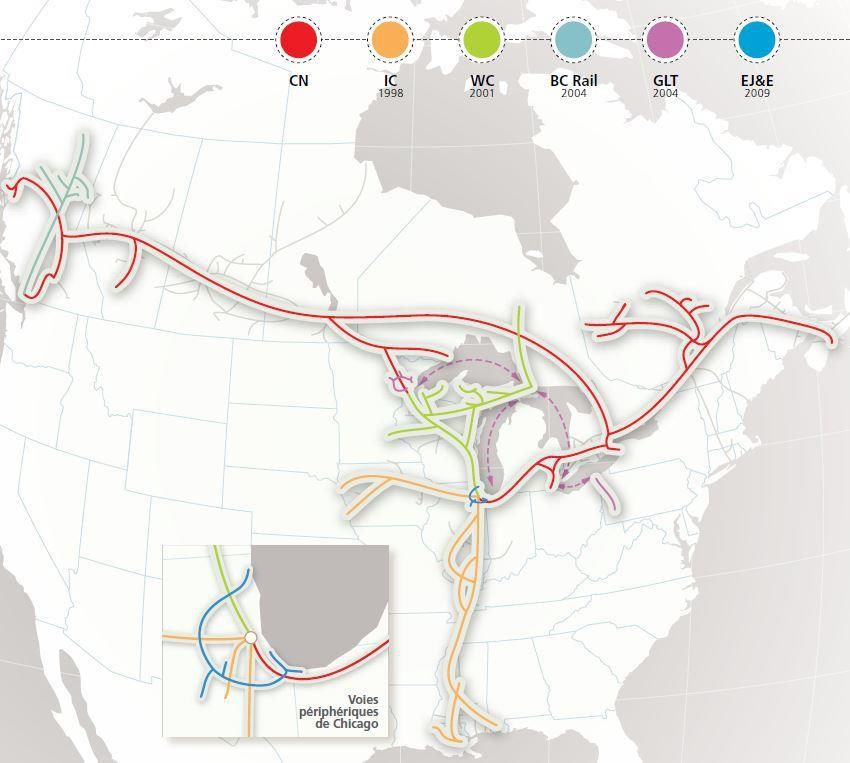

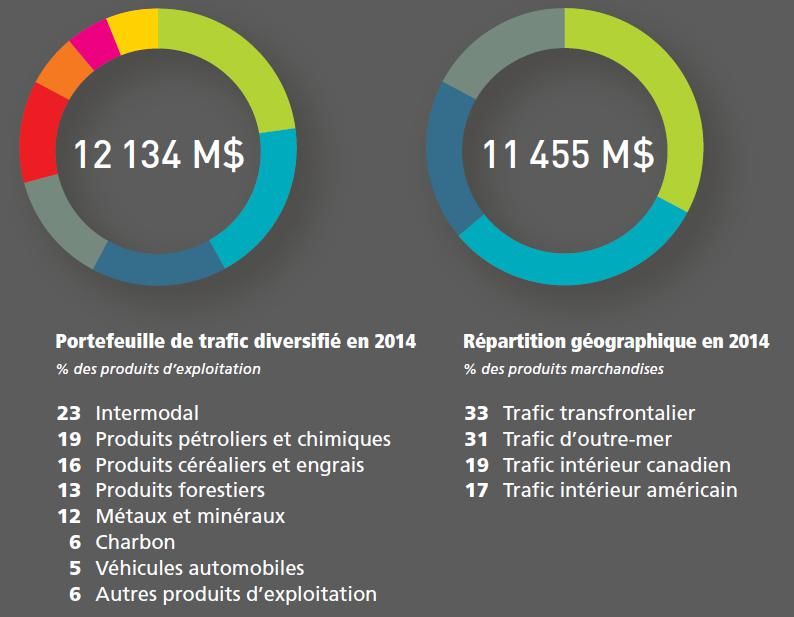

1. Présentation entreprise 1.1. Historique Depuis 1998, CN a acquis diverses compagnies telles que Illinois Central ce qui lui a permis de relier le Canada au Mexique et ainsi devenir le 5e transporteur ferroviaire en importance selon les produits transportés. Ceci lui a également permis de devenir une alternative concurrentielle aux autres modes de transport tels que terrestres ou aux autres chemins de fer. En 2001, la compagnie a acquis le Wisconsin Central qui relié l’ouest canadien à Chicago. Quelques années plus tard, en 2004, elle commence à explorer le marché de la foresterie en acquérant le BC Rail et en accédant au nord de la Colombie-Britannique. Également, CN a accédé au marché américain de la sidérurgie en achetant Great Lakes Transportation. En 2009, CN a acquis Elgin, Joliet and Eastern ce qui a également joué en faveur de son avantage concurrentiel en reliant son réseau à Chicago à partir de toutes les autres directions sans rupture. Récemment en 2014, CN bat des records en transportant la plus grande récolte céréalière de l’histoire du Canada. De plus, ils ont lancé des outils innovants destinés à leurs clients tels que l’outil J’Avise qui facilite leurs interactions et qui permet de mieux gérer leurs envois. Le modèle d’affaire de CN, l’exploitation ferroviaire précise, est axé sur l’utilisation intensive de ses actifs ce qui en fait le réseau ferroviaire le plus efficace en Amérique du nord. En plus d’accroître l’exploitation de ses actifs et sa productivité, CN mise énormément sur une culture de sécurité sur son réseau, sur la diminution de son empreinte écologique ainsi que sur le développement durable de son entreprise. La compagnie est le leader dans la catégorie du transport et de l’infrastructure du transport au Dow Jones Sustainabiility World Index et fait également parti du CDP Climate Performance Leadership Index. Son modèle d’affaire est axé sur la création de valeur pour ses actionnaires. 1.2. Chiffres clefs En date de la fin de l’exercice de 2014, CN regroupe plus de 25 530 professionnels et ses produits d’exploitations représentent une valeur de plus de 12 G$. Son ratio d’exploitation est de 61,9% et son réseau parcours 19 600 miles. Les dépenses en immobilisations de la compagnie en 2014 représente 2,3 G$. Concernant sa diversification, son portefeuille de trafic d’exploitation d’une valeur de 12 134 M$, avec 5,6 M de wagons complets, et sa répartition géographique représentant une valeur de 11 455 M$ se composent de la manière suivante : 6

Figure 1.1.1: Répartition du portefeuille de trafic et géographique du CN Du côté financier, l’entreprise a vu son ratio d’exploitation diminuer de 89% en 1995 à 61,9% en 2014 et son bénéfice dilué par action augmenter de 0,41$ en 1995 à 3,76$ en 2014. La valeur de son action a augmenté à un taux annuel composé de presque de 20% au cours des 20 dernières années. Également, chaque année, CN remet énormément d’argent sous forme de dividendes et de rachats d’actions, soit 2,3 G$ en 2014. Sa capitalisation boursière à la fin de l’exercice de 2014 est de 65 G$. Graphique 1: Rendements des actions de CN 2005-2015 et des indices boursiers 7

2. Structure de marché 2.1. Marché pertinent Avec la mondialisation, l’importation et l’exportation de marchandise n’a jamais été aussi élevée et facile qu’aujourd’hui. De ce fait, le transport par voie maritime, aérienne, routière et ferroviaire connait une croissance importante. En autres, environ le tiers des transports à l’intérieur du Canada s’effectue par transport ferroviaire et Canadian National se trouve à être le plus gros système ferroviaire au pays. Afin de comprendre mieux l’entreprise canadienne, il faut la comparer à son marché pertinent c’est-à-dire aux entreprises qui offrent les mêmes services aux mêmes régions géographiques. 2.1.1. Services offerts Canadian National possède deux secteurs d’activités principales, soit les services de transport et les solutions de chaine d’approvisionnement. A. Services de transport Comme son nom l’indique, Canadian National Railway est depuis sa création un transporteur ferroviaire. Comme mentionné plutôt, CN offre un portefeuille de trafic diversifié. Principalement, cette compagnie transporte l’intermodal, des produits pétroliers et chimiques, des produits céréaliers et engrais, des produits forestiers et des métaux et minéraux (Guide de l’investisseur, 2015). Se limitant autrefois uniquement aux chemins de fer, CN a décidé d’offrir un service de livraisons portes à portes en ajoutant le transport intermodal et routier. Transport Intermodal Le transport intermodal est par définition l’emploi de plus de deux méthodes de transport durant le trajet de la marchandise. Afin de rendre le transport des biens efficace, ces derniers sont entreposés dans des conteneurs standards qui sont acheminés d’un mode de transport à un autre (Voir Figure 3). Par exemple, un conteneur peut arriver à un port maritime, puis sera transféré sur un train pour être expédié à destination. En tout, CN se trouve dans 21 terminaux intermodaux situés en Amérique de Nord (Glossaire International, 2016). 8

Figure 2.2.1:Transport intermodal de CN Le service intermodal connait une croissance importante à cause de l’augmentation des échanges entre l’Asie et CN. (P.37 du guide 2015) De plus, l’intermodal est une source de revenues importante pour CN, car il représente plus de 20% du volume transporté et parcours de loin le plus de distance (Voir Graphique 1.). Graphique 2: Longueur moyennes des parcours selon les différents biens transportés Transport routier CN offre des services de camionnage grâce à son partenariat avec sa filiale CNTL. Entre autres, CNTL effectue les transports des biens à courtes distances, soit ceux entre le point d’origine et les terminaux intermodaux puis ceux entre les terminaux et le point de destination. Cette entreprise est active au Canada, États-Unis et Mexique (CNTL, 2016). 9

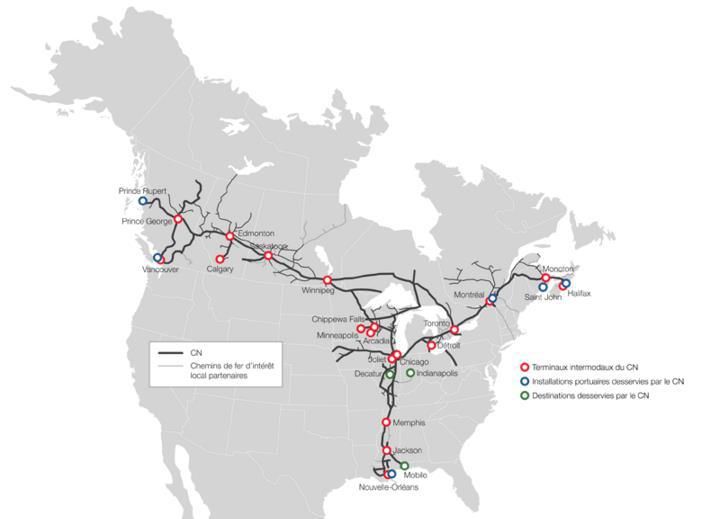

B. Solutions de la chaine d’approvisionnement de CN CN propose des solutions de chaine d’approvisionnement pour ses clients. En somme, il offre des services d’entreposage et de distribution, des services en logistique, services de transfert du fret entre la voie ferrée et le camion (CargoFlo), expéditions transitaires, des services de courtiers en douane, service de développement industriel et services maritimes (Canadian National, 2016). En résumé, les services de transport et les solutions de chaine d’approvisionnement permet l’entreprise canadienne de se démarquer de ses concurrents et d’offrir un service complet et personnalisés à ces clients (Voir Figure 4.). Figure 2.2: Réflexion de chaine d’approvisionnement de CN 2.1.2. Région géographique Canadian National offre leurs services de transport ferroviaire au Canada et aux États-Unis. La figure suivante montre la carte du réseau ferroviaire ainsi que les terminaux intermodaux, les installations portuaires et les destinations desservies par l’entreprise canadienne (Voir figure 5) (Canadian National, 2016). 10

Figure 2.3: Carte du réseau de CN Il aide aussi des entreprises à acheminer leurs marchandises au Mexique, en Amérique du Sud et même en Asie (Canadian National, 2016). 2.1.3. Délimitation du marché pertinent Grâce à cette étude du marché pertinent de CN, on constate que l’entreprise canadienne est principalement un transporteur ferroviaire qui a développé plusieurs produits et services complémentaires afin de mieux répondre à la demande et se différencier de ces compétiteurs. De ce fait, son marché pertinent se compose des autres transporteurs ferroviaires d’envergures qui transportent des biens en Amériques du Nord, soit les chemins de fer de classe I. 11

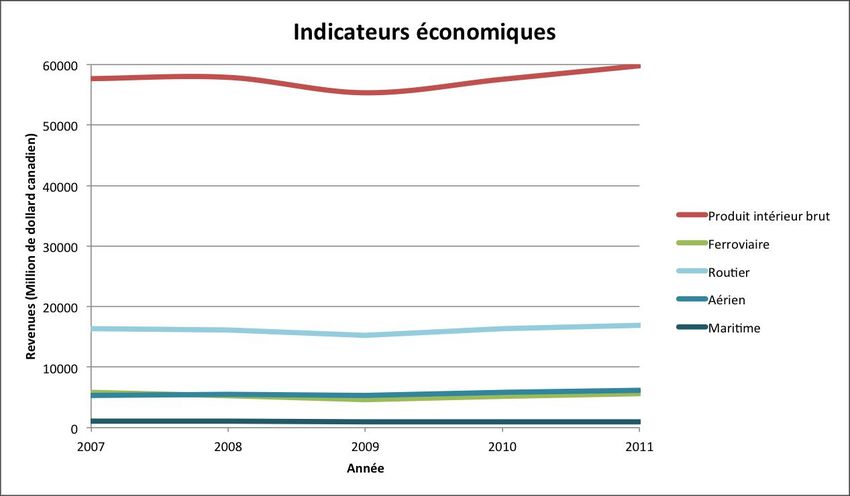

2.2. Demande La demande en transport de marchandise par voie ferroviaire peut venir de pratiquement tous les types d’industries. En autres, CN dessert les industries suivantes : (Canadian National, 2016) L’automobile Charbon Engrais Boissons et aliments Produits forestiers Chargements sur dimensionnels et lourds Produits céréaliers Métaux et minéraux Pétrole et produits chimiques Vente en gros La demande dans le marché du transport ferroviaire dépend des activités de ces industries. Comme l’évoque une étude de profils d’industrie conduite par la division de l’innovation, sciences et développement économique du Canada, l’essor de ce marché est corrélé avec la prospérité de l’économie canadienne. De plus, cette même étude suggère que les accords d’échange avec notre voisin les États-Unis et le reste du monde affectent énormément la demande de transport de marchandise par voie ferroviaire. En effet, grâce au graphique suivant, on constate que tous les modes de transport sont affectés par ces deux contraintes (Innovation, Sciences et Développement économique Canada, 2013). 12

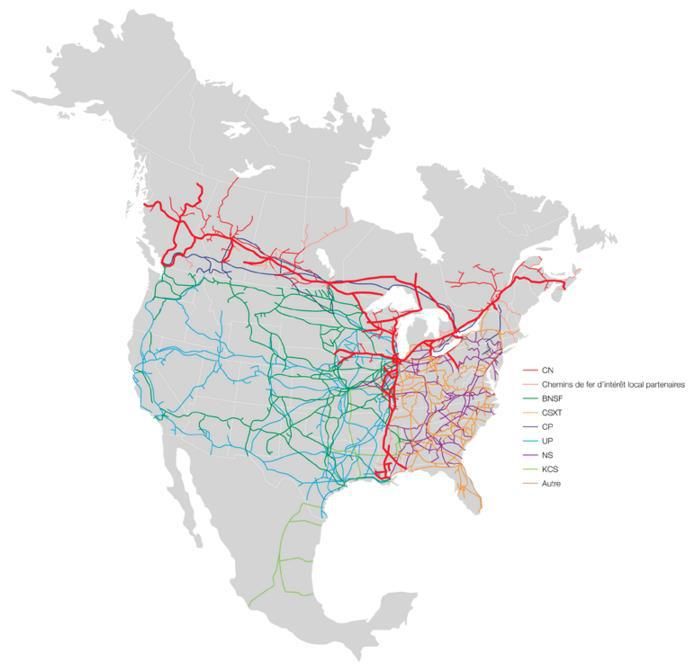

Graphique 3 : Revenues dans le transport par voie ferroviaire, routière, aérienne et maritime, comparé au PIB du Canada Dans ce graphique, on aperçoit en effet que tous les secteurs de transport canadien sont directement influencés par le produit intérieur brut du pays. De plus, on constate que le camionnage est le mode de transport qui amène le plus de revenues au pays. Ensuite, les courbes de gain du transport ferroviaire et aérien se suivent très étroitement. Puis, les revenues dans le transport maritimes sont beaucoup moindres que les autres types de transport (Innovation, Sciences et Développement économique Canada, 2013). 2.3. Offre Comme mentionné plus tôt, le marché pertinent comprend toutes les compagnies ferroviaires d’importance en Amérique du Nord, soit les entreprises de classe I. Effectivement, les chemins de fer sont classés selon leur exploitation annuelle. Les compagnies de classe I sont celles qui effectuent annuellement le plus de transports de produits. Selon l’association américaine des voies ferrée (AAR), un chemin de fer de classe I aux États-Unis doit avoir des revenus d’exploitation de plus de 475.75 M $US (Association of American Railroads, 2016). Un rapport statistique de l’AAR annonce que Canadian National et Canadian Pacific sont classé dans cette catégorie malgré le fait que ce sont des compagnies canadiennes, car ils possèdent tous deux des chemins de fer importants aux États- Unis et produisent des revenus suffisants. Les concurrents de CN sont par conséquent les autres compagnies qui font partie des chemins de fer de classe I aux États-Unis, soit BNSF Railway, CSX Transportation, Canadian National (Grand Trunk Corporation), Canadian Pacific (Soo Line Corporation), Kansas City Southern Railway, Norfolk Southern Combined Railroad Subsidiaries et 13

Union Pacific Railroad (Association of American Railroads, 2016). La figure montre le réseau du chemin de fer de CN comparativement à ces concurrents. Figure 2.4: Carte des réseaux de chemin de fer des chemins de fer de classe I aux États-Unis Comme le démontre cette carte, Canadian National et Canadian Pacific se partagent le territoire canadien. De plus, Canadian Pacific est considéré comme la concurrence première de CN, car il offre des services aux mêmes régions et aux industries similaires (Prince S, 2016). Ensuite, grâce à cette carte, on constate que CN se démarque par son étalement géographique étant la seule entreprise qui offre le transport de marchandise chacune des côtes, soit la côte ouest, est et sud. 14

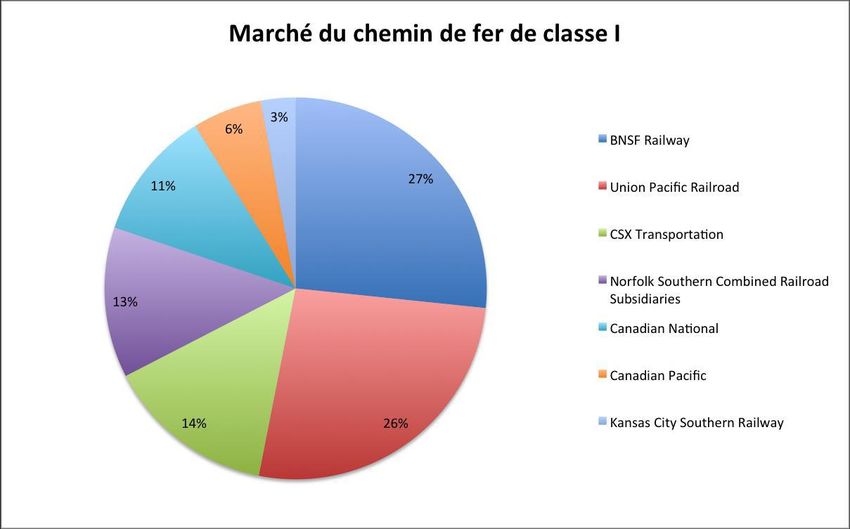

La division des parts du marché est représentée par le graphique suivant (Voir Graphique 3) (Statista, 2016). Graphique 4: Part du marché du chemin de fer de classe I Grace à ce graphique, on constate que le marché est dominé par BNSF Railway et Union Pacific qui produisent ensemble 53% des revenus dans ce marché. Puis, on observe que CN possède des parts de marché 11%, soient des parts comparables à ceux de CSX transportation et Norfolk Southern Combined Railroad Subsidiaries. Le marché de transport par voie ferrée possède aussi des concurrents indirects tels que le transport par voie routière, aérienne et maritime. Comme on pouvait le constater avec le graphique 2, le concurrent le plus important est le camionnage, car c’est le mode de transport qui produit le plus de revenues au Canada et ça représente 70% des transports intérieurs du Canada. Comme le souligne Samuel Prince dans une étude sur la compagnie canadienne, cette dernière possèdent quatre concurrents dans le transport de camionnage intermodal, soit J.B Hunt Transport (JBHT), Heartland Express (HTLD), Swift Transportation et Landstar System (LSTR) (Prince S, 2016) 15

2.4. Structure du marché oligopolistique Selon l’étude sur la demande et l’offre précédente, le marché de chemin de fer de classe I s’approche à un oligopole, car il y a beaucoup de demandeur de transport de marchandises et quelques offreurs, soit les sept compagnies de classe I. De plus, le transport par voie ferrée possède de très grandes barrières à l’entrée telles que l’investissement initial pour construire le chemin de fer et le seuil de revenues pour être considéré de classe I. Ensuite, ces entreprises pratiquent de la concurrence non-coopérative, c’est à dire qu’il ne se concerte pas afin de prendre des décisions stratégiques. En effet, les entreprises optent pour des stratégies d’acquisition afin de gagner le plus de territoire. Il n’y a pas la présence de la formation d’un cartel. Il est très difficile pour ces entreprises d’augmenter la capacité de leur chemin de fer. De ce fait, ces compagnies cherchent à diminuer leurs coûts d’opération afin d’offrir des prix intéressants à leurs clients. En considérant uniquement le territoire canadien, le transport ferroviaire s’apparente à un duopole, car il y a deux offreurs principaux soit Canadian National et Canadian Pacific qui possèdent à eux seul, respectivement, 50% et 35% du marché ferroviaire canadien (Transport Canada, 2012). Comme mentionné plutôt, cette étude portera sur le marché de chemin de fer de classe I en Amérique du Nord. 2.5. Matrice Porter Une matrice Porter permet de sommer toutes les forces présentes dans le marché de Canadian National (Prince S, 2016). 2.5.1. Pouvoir du client Comme l’explique Samuel Prince, le pouvoir du client dépend de la région géographique et de la concentration de compétiteurs. De ce fait, au Canada, le pouvoir des clients est moindre, car les clients ont seulement le choix entre CN et CP. Par contre, dans l’est des États-Unis, les clients de transport de marchandises par train ont beaucoup plus de pouvoir d’achat, car ils ont le choix de négocier car il y a plus de compétition. En somme, le pouvoir du client de Canadian n’est pas très important (Prince S, 2016). 16

2.5.2. Produits de substitution Comme expliqué plus tôt, le produit de substitution pour le transport par voie ferrée est principalement le transport par camion. Selon Samuel Prince, lorsque le prix de l’essence est bas cela rend plus rentable d’opter pour le transport par camion même sur de longues distances. De plus, le transport par train concurrence avec le transport de marchandise par voie maritime et aérienne. Les produits de substitution sont donc une contrainte importante pour l’entreprise canadienne (Prince S, 2016). 2.5.3. Pouvoir des fournisseurs Selon une analyse publiée sur Market Realist, les fournisseurs, soient EMD et GE transportation possèdent un certain pouvoir sur CN, car elle dépend de leur produit afin d’avoir des trains de qualité (Prince S, 2016). 2.5.4. Barrière à l’entrée Comme mentionné antérieurement, une grande barrière à l’entrée est l’investissement que doit faire une entreprise afin de rentrer dans ce marché, soit la construction de chemin de fer et l’achat de train et de wagons de train. 2.5.5. Concurrence dans l’industrie Conformément à ce qui précède, Canadian National ne possède qu’un seul concurrent au Canada et possède quelques concurrents aux États-Unis. De ce fait, la concurrence dans l’industrie n’est pas très importante (Prince S, 2016). 17

3. Dynamique d’entreprise 3.1. Stratégie L’objectif du Canadian National Railway est de : « Croître à un rythme plus rapide que celui de l’économie en général, et ce, au plus faible coût marginal. » (Guide de l’investisseur, 2015) Pour atteindre son objectif, CN mise sur l’amélioration continue de ses services et sur une approche axée client. Pour ce faire, l’entreprise travail très étroitement avec ses clients et ses partenaires de la chaîne d’approvisionnement pour améliorer l’efficacité du réseau. Ainsi, elle peut offrir à ses clients une solution clef en main en prenant en charge de A à Z le transport de marchandise. Graphique 5: Performance de CN par rapport à l'économie En effet, le secteur d’activité de CN n’est pas seulement les réseaux de chemin de fer, CN offre aussi des services de camionnages et de transports maritimes. Par l’entremise de CNTL (service de camionnage) et de ses services de transport maritime : CN Great Lakes fleet, CN COGEMA, CN aquatrain, CN peut offrir un service complet à ses clients et ne se restreint pas seulement au chemin de fer. CNTL est un partenariat de 1050 conducteurs-propriétaires et un parc de 8000 châssis et conteneurs. Cette division se spécialise dans le transport intermodal de conteneurs. (Canadian National, 2016) CN Great Lakes fleet : Service de transporteurs toutes saisons de marchandises solides en vrac (minerai de fer, charbon, etc.). 18

CN COGEMA : Transporteur maritime faisant le lien avec les régions éloignées et difficiles d’accès par voie terrestre du Canada telle que Baie-Comeau, Labrador City, Scherfferville CN AQUATRAIN : Service de navette ferroviaire sur barge faisant le lien entre l’Alaska et le reste de l’Amérique du Nord. Toutes ces démarches permettent à CN d’offrir un service plus efficace, et ce, en diminuant le nombre de wagons et de locomotives nécessaires pour acheminer un volume de marchandise donné. Figure 3.1: Productivité au centre de Triage Figure 3.2: Productivité des trains Figure 3.3: Temps de séjour dans les triages Pour permettre l’amélioration de ses services, CN investit sans arrêt dans ses installations. Figure 3.4: Dépenses en immobilisations selon secteur Figure 3.5: Croissance des dépenses en immobilisations 3.2. Barrière à l’entrée Le transport ferroviaire possède d’énormes barrières à l’entrée, ce qui diminue, même rend presque impossible, l’entrée de nouveaux concurrents. En effet, une entreprise ferroviaire requiert d’énormes investissements initiaux pour l’achat des équipements nécessaires (wagons, locomotive, rails, etc.) en plus de la main d’œuvre nécessaire à l’entretien et la logistique nécessaire au bon fonctionnement du réseau. Une autre barrière à l’entré au marché à l’étude serait d’atteindre des revenues de plus de 475.75 M $US (Prince S, 2016).De plus, il est très ardu d’obtenir une autorisation du gouvernement pour construire un chemin de fer. Il y a aussi les barrières naturelles telles que 19

l’espace disponible pour construire. Ces multiples conditions font en sorte qu’il y a peu de joueur dans le domaine du transport ferroviaire. 3.3. Différenciation Dans un environnement où il y a très peu de concurrence, les entreprises de transport ferroviaire se démarque par une discrimination par le prix de premier degré, une différenciation des services offerts et par un positionnement géographique stratégique. Il y a concurrence directe lorsqu’une entreprise de transport ferroviaire possède des chemins de fer et est présent dans le même secteur que CN. Au Canada, il n’y a que CP qui peut rivaliser sérieusement contre CN. Étant donné qu’il n’y a qu’un seul compétiteur au Canada, la compétition s’effectue beaucoup plus sur les services offerts et sur le positionnement géographique (accès au secteur). Tandis qu’aux États-Unis il y a beaucoup plus de concurrence dans le secteur d’activité de CN, et celle-ci est de plus haut niveau, donc c’est aux États-Unis où que la discrimination par le prix prend tout son sens car il y a plus d’options possibles. Ainsi, aux États-Unis se sera l’entreprise offrant le meilleur prix qui aura le contrat, c’est-à-dire de premier degré. Il n’y a pas seulement les réseaux ferroviaires qui offrent de la compétition au Canadian National Railway. Celle-ci doit aussi se battre pour se différencier du transport maritime et du camionnage. Pour ce faire, l’industrie ferroviaire possède plusieurs avantages : Économie de carburant sur de longue distance pouvant permettre d’effectuer un parcours 4 fois plus long qu’avec un service de camionnage pour un même volume de carburant. (Guide de l’investisseur, 2015) Le transport en vrac (charbon, minerais de fer, produit forestier, pétrole, etc.) est hautement facilité par rapport au camionnage et lorsque les sites d’exploitation ne sont pas accessibles par cours d’eau. (Guide de l’investisseur, 2015) 3.4. Acquisition et fusion Depuis sa privatisation en 1995, CN s’est développé à l’aide de multiples acquisitions stratégiques. Étant donné les énormes barrières d’entrées reliées au développement de réseaux ferroviaire, croître par l’acquisition est une méthode avantageuse car celle-ci ne nécessite pas de construire de nouveaux chemins de fer ou d’acheter une très grande quantité de nouvelles locomotives et de nouveaux wagons. Voici les acquisitions effectuées par CN : 20

Illinois central 1 juillet 1999 : Permet de relier le Canada au golfe du Mexique rendant CN le cinquième chemin de fer le plus important en Amérique du Nord. Grace à cette acquisition l’entreprise a accès à un beaucoup plus grand marché et s’expose au compétiteur américain. Wisconsin central 9 octobre 2001 : Vient combler une très grande lacune de CN en reliant directement l’ouest canadien à Chicago qui est l’une des plaques tournantes du transport ferroviaire. GLT 10 mai 2004 : Amélioration de l’efficacité du réseau et atteinte du secteur des marchandises de l’industrie sidérurgique américaine. BC Rail 14 juillet 2004 : Renforce les activités dans le secteur des produits forestiers et étend sa portée dans le nord de la Colombie britannique. EJ&E 31 janvier 2009 : Relie les cinq lignes de CN donnant accès à Chicago. Ainsi toutes les directions sont reliées sans rupture procurant un avantage concurrentiel à CN. Figure 3.6: Acquisitions de CN 21

4. Analyse du contexte de l’entreprise Il est important de connaître le contexte actuel au niveau de la réglementation du transport ferroviaire et des différentes situations culturelles que le réseau de CN couvre dans le but d’anticiper des changements. Ces derniers s’inscrivent dans des perspectives de croissance de l’industrie, de l’approche de changements d’ordre politique et économiques. Tel que mentionné par les chiffres clefs de l’entreprise, 23% du trafic sur le réseau de CN, soit le plus haut pourcentage du portefeuille de trafic, est représenté par le transport intermodal. Il s’en suit de près, à 19% du trafic, le transport des produits pétroliers et chimiques. Il existe actuellement une croissance de la production d’huile et de gaz naturel au Canada et aux États-Unis. En effet, la Canadia Association of Petroleum Producers indique que les producteurs sont présents sur 12 des 13 provinces et territoires canadiens et l’industrie du pétrole et du gaz naturel et chapeaute différents projets tels que celui des sables bitumineux en Alberta, le Deep Panuke et le Sable Offshore energy project en Nouvelle-Écosse et bien d’autres. (CAPP, 2015) L’augmentation de la production de pétrole et de gaz naturel vient naturellement avec un problème de congestion du réseau des pipelines gouverné par le Canadian Energy Pipeline Association (CEPA) qui est le type de transport du pétrole le plus avantageux financièrement, et donc privilégié. (CAPP, 2015) Figure 4.1: Réseau du Canadian Energy Pipeline Association (CEPA) pour les gaz naturels et liquides 22

4.1. Situation culturelle actuelle Nous vivons présentement des manifestations, autant aux Canada qu’aux États-Unis, orchestrées par les premières nations, propriétaires de terres, qui s’opposent fermement aux projets de construction de pipelines sur leur territoire. L’exemple de Standing Rock, une réserve située au Dakota du nord, représente une petite victoire pour les citoyens de cette région, car le gouvernement fédéral a refusé la continuation du projet de pipeline qui devait traverser le lac Oahe, mais continue à explorer des routes alternatives. Ce délai dans la construction a coûté 450 M$ US à la compagnie Energy Transfer qui possède le réseau de pipeline en question. (Dunn, 2016) 4.2. Réglementation actuelle Le Canada, au niveau du transport ferroviaire, considère le pétrole brut comme un produit hautement dangereux depuis l’accident du Lac Mégantic. Également, sachant que le pétrole de schiste extrait du bassin de Bakken est plus inflammable que le pétrole brut traditionnel, le département américain des Transports a émis une mise en garde au grand public des dangers potentiels reliés aux déraillements de train transportant ce type de marchandise. (AFP, 2014) Malgré les risques au niveau sécuritaire, l’industrie est en mesure de continuer à transporter cette marchandise dite « hautement dangereux et profiter de ses bénéfices. En effet, l’industrie du transport ferroviaire est « coréglementée » et certains iront jusqu’à dire qu’elle est « autoréglementée ». L’industrie proposent, par un accord entre les compagnies privées, des règles à la structure d’établissement des règles de la LSF, Loi sur la sécurité ferroviaire, et c’est au ministre d’approuver ou de rejeter les propositions selon si elles contribuent ou non à la sécurité de l’exploitation. Cette réalité paradoxale est possible en raison de la complexité de modification de ces règles qui font office de loi. Conséquemment, l’industrie continue sans cesse à élaborer de nouveaux règlements à leur avantage financier. (Transport Canada, 2012) 4.3. Futur Compte tenu de l’accroissement de la production de pétrole et de gaz naturel, au Canada particulièrement, et du ralentissement des projets de construction de pipeline, l’industrie doit dans un court terme se pencher vers des méthodes de transports alternatifs. Il ne serait donc pas surprenant d’observer une variation du 19% du trafic sur le réseau de CN du transport des produits pétroliers et chimiques. Puisque l’économie canadienne est en partie basée sur l’industrie du pétrole, le Canada représentant la 4e production de pétrole en importance au monde et la 5e en exportation, (Wikipedia, 2016) il 23

serait étonnant d’observer une diminution de la croissance de cette industrie dans un futur proche. De plus, le transport par pipeline demeure la méthode de transport des produits pétrolier la plus sécuritaire, fiable et efficiente au niveau des coûts. Malgré que la période de recouvrement des coûts de l’ordre de 15 à 20 ans, il ne serait pas surprenant que le gouvernement canadien décide d’aller de l’avant avec les projets de construction de pipeline. (Natural resources Canada, 2016) Conséquemment, le transport ferroviaire de ces produits serait moins sollicité. Côté environnemental, le transport des produits pétroliers peut être vu comme un mode de transport plus favorable que le transport par train. Cependant, les risques d’écoulements peuvent être davantage dommageable pour l’environnement ce qui est à considérer lors de l’analyse environnemental de la production et du transport des produits pétroliers. (Williams, 2012) D’un côté politique, il ne serait pas étonnant que l’évènement de Standing Rocks devienne vite un évènement du passé et que la pression sociale ne réussit plus à freiner les projets de pipelines. En effet, le CEO d’Energy Tranfer a fait un don de 100 000 $US à la campagne présidentiel de Trump. (Dunn, 2016) Étant donné des récents résultats des élections, il ne serait pas surprenant que le nouveau gouvernement soit en faveur de la construction de pipeline ce qui diminuerait le besoin de transport des produits pétroliers par train. CN devra sans doute diminuer le transport de produits pétroliers et chimiques. Du côté canadien, il sera intéressant de suivre les actions du nouveau président américain sur l’accord de libre-échange l’ALÉNA. La position de Trump sur cet accord ne semble pas être à l’avantage de l’industrie pétrolière du Canada et de sa position en tant qu’exportateur. Si cet accord est aboli, comme le veut le président américain, la portion de ce type de marchandise du portefeuille de trafic de CN sera définitivement revue à la baisse. 24

5. Analyse financière Maintenant que les trois composantes de la matrice SDC ont été abordées et élaborées, une analyse financière de CN est intéressante à aborder. Considérant le fait que CN fait déjà parti du portefeuille de PolyFinances, cette analyse sert plus à déterminer si le titre sera assez économiquement viable dans le futur afin de satisfaire les attentes du comité et s’il vaut la peine de le garder dans le portefeuille ou, au contraire, s’il serait avantageux de liquider cette position. 5.1. Comparaison avec le secteur Un aspect très intéressant à aborder est de comparer la valeur des principaux ratios financiers de CN comparativement à son secteur. Le tableau suivant montre les différents ratios financiers analysés. À noter que les valeurs proviennent du site Google Finance. Marge Rendement Bénéfice par P/E P/B bénéficiaire Total debt to Rendement des fonds action ratio ratio nette equity (D/E) de l'actif propres CNR (CAN) 4,54 19,62 4,66 28.05 69,75 10,39 24,9 CP (CAN) 10,07 20,07 6,36 20.14 186,76 7,46 25,99 UNP (USA) 4,99 20,14 4,13 21.88 68,6 8,92 22,78 NSC (USA) 5,4 19,26 2,56 14.8 82,81 4,62 12,6 CSX (USA) 1,8 19,49 2,81 16.66 90,41 5,81 17,25 KSU (USA) 4,51 19,23 2,46 20.06 61,34 5,91 12,62 Secteur 5,218333333 19,635 3,83 20.265 93,27833333 7,185 19,35666667 Tableau 1: Principaux ratios financiers Les compagnies présentes ci-dessus sont les six principales compagnies de chemin de fer en Amérique du Nord cotées en bourse, soit Canadian National Railway Company (CN), Canadian Pacific Railway Limited (CP), Union Pacific Corporation (UNP), Norfolk Southern Corp. (NSC), CSX Corporation (CSX) et finalement Kansas City Southern (KSU). Comme ses compagnies sont les six principales, leurs parts de marché combinées occupant une très grande partie de ce marché et donc, pour obtenir la valeur des ratios du secteur, une moyenne des ratios des six compagnies a été effectuée. Le premier ratio est le bénéfice par action et on peut voir que CN fait un peu moins bien que son secteur. Plusieurs stock splits consécutifs causent en partie cette performance. Le deuxième ratio est le ratio du cours- bénéfice (P/E). On peut voir que CN a une performance très similaire à son secteur avec les 6 entreprises 25

entre 19 et 21 de ratio. Le troisième ratio est le ratio du Price-to-book ou en français le ratio valeur marchande-valeur comptable. On peut voir que CN est un peu supérieur à la moyenne du secteur dans ce ratio. Le ratio de la marge bénéficiaire nette quant à lui donne le pourcentage du bénéfice net comparé au chiffre d’affaires. CN affiche ici des résultats très impressionnants, battant de près de 8% la moyenne du secteur. Le ratio D/E donne le total de la dette sur le total des fonds propres. Encore ici, CN affiche une meilleure performance que son secteur, étant de 69.75% de ratio comparativement à une moyenne de plus de 93%. Le rendement de l’actif donne le ratio du bénéfice net sur le total de l’actif. Ici, CN affiche la meilleure performance de son secteur avec un ratio supérieur à 10 avec une moyenne de secteur de 7.185. Cela signifie que CN utilise plus efficacement ses actifs que ses compétiteurs. Le ratio final abordé est celui du rendement des fonds propres. Très similaire à celui du rendement de l’actif, il donne le ratio du bénéfice net sur le total des fonds propres. CN affiche une performance encore supérieure à la moyenne pour ce ratio. En somme, on peut constater que comparativement à son secteur, CN occupe une position de leader dans plusieurs ratios financiers importants et cela indique la bonne santé financière de l’entreprise. 5.2. Comparaison de CN et du marché Maintenant que les ratios ont été analysés, la performance relative de l’action de CN versus son secteur et versus le marché sera abordée. La figure suivante démontre la performance de l’action de CN versus les 5 autres principales compagnies de chemin de fer en Amérique du Nord. Figure 5.1: Comparaison de CN et de son secteur, Google Finance Le graphique porte sur un horizon de 5 ans, soit de septembre 2011 à septembre 2016. CN correspond à la courbe en bleu dans ce graphique. Comme on peut le voir, CN est la compagnie ayant le mieux performé dans son secteur par une très bonne différence. En effet, CN a augmenté de plus de 375% la valeur de son action en 5 ans tandis que la deuxième meilleure compagnie, CP a elle connue une augmentation de plus de 273%. Les quatre autres compagnies ont quant à elles toutes augmenté entre 38% et 123%. Un aspect intéressant à noter est que les deux compagnies les plus performantes ont été les compagnies canadiennes tandis que les quatre compagnies américaines ont toutes bien moins fait sur 5 ans. Il est probable que la nationalité des 26

Vous pouvez aussi lire