Prévisions Avison Young 2015 Immobilier commercial canadien - REVUE DE L'ANNÉE 2014

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

REVUE DE L’ANNÉE 2014 Prévisions Avison Young 2015 Immobilier commercial canadien Partenariat. Performance.

PRÉVISIONS AVISON YOUNG 2015

Table des matières

Message de la direction 3

Gestion immobilière 6

Marchés des capitaux et financement 7

Canada : Survol et prévisions 8

En chiffres 10

Calgary 13

Montréal 15

Ottawa 17

Québec 19

Toronto 21

Avison Young dans le monde 23

Page 2 | Avison Young | Prévisions 2015

UN MESSAGE DE LA DIRECTION

2015 : Évaluer les risques et les opportunités

Année après année, Avison Young est fière d’offrir ce que nous considérons comme les thèmes

à sa clientèle la meilleure information, les meilleurs centraux de chacune des régions à l’étude et dans

services et surtout, les meilleures solutions. Le lesquelles nous opérons. La présente introduction

noyau de notre stratégie est axé vers le futur. C’est met en lumière les tendances mondiales qui

dans cette optique que nous sommes fiers de vous seront en mesure de contribuer ou de nuire aux

présenter notre rapport de prévisions 2015. Que performances des propriétés et des portefeuilles

vous soyez locataire, propriétaire, investisseur ou immobiliers à court et moyen terme.

prêteur, nous désirons attirer votre attention sur

quatre facteurs qui joueront un rôle crucial dans vos La demande mondiale demeure élevée, mais

affaires cette année : les cibles ne sont plus les mêmes

• La demande soutenue d’actifs immobiliers, à Dans cette période post-2008, les marchés

titre d’investissements alternatifs ou non, et les immobiliers mondiaux se trouvent à différents

changements associés à long terme; niveaux. Les marchés nord-américains sont ceux

• L’obsolescence de certains types de biens qui font preuve de la plus grande solidité, tout

immobiliers au fur et à mesure qu’évoluent les comme certains marchés européens. Le marché

technologies, et ce, à un rythme de plus en plus immobilier canadien s’approche de son sommet

rapide; cyclique, tandis que les États-Unis et le Mexique

• L’évolution des critères opérationnels et de font preuve d’une amélioration constante. Du

localisation entraînée par les changements côté de l’Europe, Londres est la force motrice de

démographiques, l’urbanisation et l’accessibilité l’activité transactionnelle du Royaume-Uni. Bien

au transport; et que prudente, l’Allemagne soutient la zone euro

• Les changements mondiaux en termes de en demeurant stable, et continue de mener la

politiques monétaires, de prix de base des lutte contre la déflation. De nombreux experts

produits, de taux d’intérêt et d’inflation. s’attendent à un ralentissement potentiel en Asie,

se manifestant majoritairement par une croissance

Chacun de ces facteurs déterminera qui sera du flux de capital de cette région vers d’autres

gagnant ou perdant du point de vue de la continents. Toutes ces conditions font partie d’un

performance et de l’emplacement des actifs contexte mondial où les taux d’intérêt sont plus bas

dans les années à venir. Dans la plupart des pays que jamais, où les taux de capitalisation sont très

développés, les affaires se déroulent dans un faibles, et où les prix atteignent des records dans les

environnement très positif : une liquidité solide, plus grandes villes et dans les marchés côtiers.

des volumes transactionnels élevés, des facteurs

fondamentaux en constante amélioration, et un L’immobilier est devenu un actif de choix,

choix d’investissements alternatifs offrant des notamment parce qu’il offre des rendements

rendements inférieurs. Ces conditions de base sont supérieurs à ceux des autres alternatives

très appropriées pour faire une pause et évaluer d’investissement. L’augmentation des allocations,

où vous pourriez être en mesure d’équilibrer vos combinée à l’abondance du capital et aux taux

risques, d’augmenter vos profits, et de redéployer de capitalisation exceptionnellement faibles, ont

des ressources pour exploiter des opportunités exercé une forte pression à la hausse sur les prix

éventuelles. dans les principaux marchés, jusqu’à atteindre

de nouveaux records. L’industrie de l’immobilier

Le présent rapport, analysant individuellement bénéficie de cette marée montante et de la stabilité

chacun des marchés, vous servira de feuille qui en découle. Toutefois, il ne faut pas oublier que

de route. Il vous aidera à mieux comprendre les risques se développent au fur et à mesure que

Avison Young | Prévisions 2015 | Page 3

UN MESSAGE DE LA DIRECTION (SUITE)

se prolongent les périodes de prospérité. changements dans les habitudes de consommation

En effet, le momentum pourrait se poursuivre de la clientèle, en mettant l’emphase sur l’efficacité

pendant un certain temps, mais les nombreux de la distribution omnicanal et l’évolution du

avantages des politiques monétaires mondiales comportement de la Génération Y, qui constituera

et les montagnes de capital disponible vont le plus grand pourcentage de la population active

inévitablement s’estomper à un certain moment. d’ici 2020.

Nous avons constaté qu’une certaine inflexion

commence à se dessiner. Par conséquent, ces Les salles de montre et la superficie des commerces

tendances doivent être prises en considération de détail rétréciront progressivement, au fur et

lorsque nos clients ajustent leurs stratégies à mesure qu’évolueront les technologies et que

immobilières. les délais de livraison le jour même deviendront

monnaie courante. Les consommateurs auront

Réfléchissons un moment aux risques potentiels : toujours un désir de faire les emplettes pour

malgré la perception selon laquelle les marchés l’expérience que procure le magasinage, mais

principaux sont stables et représentent peu de il devient de plus en plus risqué de miser sur

risques, le retour des constructions spéculatives les grands magasins. Les besoins croissants en

observé pourrait adoucir les conditions de location, infrastructures de distribution, de logistique et

en plus d’accélérer la désuétude des propriétés d’espace destiné aux centres de données pour

et ce, autant pour les propriétaires que pour les les ventes en ligne représentent maintenant

locataires. D’un autre côté, la conjecture favorable des éléments cruciaux dans les stratégies

actuelle devrait vraisemblablement maintenir d’investissement potentielles. Le détaillant

l’augmentation des prix pendant un certain temps. d’aujourd’hui optera dorénavant pour une

Les locataires découragés par la hausse des prix automatisation de ses systèmes et un service plus

peuvent mieux absorber le choc en reconfigurant complet, le tout dans de plus petits magasins.

la superficie qu’ils occupent dans des actifs L’inventaire de biens immobiliers commerciaux ne

nouvellement construits, ou en considérant des devrait pas diminuer : il deviendra seulement bien

options localisées dans des marchés secondaires. différent.

La technologie à la source de transformations L’impact de la Génération Y bien au-delà de

majeures leurs années

La popularité croissante de l’automatisation et La Génération Y représente simultanément le plus

du commerce électronique affecte énormément grand risque et le plus grand potentiel, parce que

les lieux de travail, tout comme l’urbanisation et son comportement est la source des directions

l’évolution des goûts de la Génération Y à travers le que prendront la planification et l’exploitation

monde. Ces tendances se développent lentement immobilière dans le futur. La Génération Y a un

en raison de la longueur des termes de location, fort penchant pour les options de type live/work/

mais il ne faut certainement pas sous-estimer la play dans les grands centres urbains. L’urbanisation

force de leur influence. Le locataire de bureau du est donc devenue une tendance importante,

futur a adopté la technologie mobile de manière répondant aux besoins de la Génération Y et des

beaucoup plus sérieuse, en plus d’avoir réduit ménages sans enfants qui se relocalisent dans les

considérablement ses besoins d’espace et mis en quartiers centraux des grandes villes et près des

place des stratégies alternatives en milieu de travail. infrastructures de transport en commun et ce, tant

dans les petits centres urbains que dans les plus

La superficie requise par employé diminue chaque grandes villes.

jour. Les détaillants tentent de trouver un équilibre

entre le mode d’opération plus traditionnel et les

Page 4 | Avison Young | Prévisions 2015

UN MESSAGE DE LA DIRECTION (SUITE)

Prix des matières premières, guerres de n’augmentent réellement. À l’échelle mondiale, les

devises, taux d’intérêt… Bonnes ou mauvaises taux d’intérêt vont progressivement augmenter,

nouvelles? variant selon le comportement des devises, et

influençant sur leur passage les taux de change et

Les prix du pétrole ont un impact significatif sur les flux de capital mondiaux.

les marchés, et ce de plusieurs façons. Les taux

d’occupation et de location connexes de Houston, Chez Avison Young, nous sommes d’avis que les

Denver et Calgary pourraient être largement fluctuations du marché sont saines et surtout,

compromis par la réduction des effectifs (et les inévitables. Nous tenons à ce que notre clientèle

difficultés) des gazières et pétrolières si la pression comprenne les principales tendances des marchés

exercée sur les prix ne s’estompe pas. Cette et intègre ces données dans leur planification,

situation pourrait avoir un impact positif sur la leurs stratégies et leurs tactiques. Jour après jour,

confiance des consommateurs et sur les marchés les tendances sous-jacentes façonnent le monde

boursiers mondiaux, mais elle pourrait aussi dans lequel nous vivons. Tout risque comporte

alimenter la crainte de pressions déflationnistes, des opportunités : il ne suffit que de faire preuve

selon le comportement des matières premières au d’avant-gardisme afin de mieux les saisir.

cours des prochains mois. En 2014, Avison Young a continué à solidifier sa

En combinant l’impact probable des plateforme de services afin de toujours mieux

changements de taux d’intérêt, la volatilité répondre aux besoins de sa clientèle. Nous avons

des prix du pétrole et des matières premières, ouvert nos premiers bureaux au Royaume-Uni et

les changements démographiques, les en Allemagne, et notre équipe compte maintenant

développements technologiques, les interventions plus de 1700 professionnels dans 63 bureaux, au

gouvernementales (anticipées ou non), avec les service de clients provenant de plus de 30 pays.

conflits mondiaux de plus en plus graves et la

montée du terrorisme, force est d’admettre que l’on Nous avons délaissé le modèle d’affaires

plonge dans une période de grande incertitude, traditionnel au profit d’une structure axée sur des

laquelle représente par le fait même plusieurs groupes de spécialisations dirigés par nos associés,

opportunités. profondément enracinés dans nos croyances les

plus fondamentales, et alignés sur nos meilleures

Il est toutefois clair que la contribution des taux pratiques, notre expérience et l’innovation dont

d’intérêt bas (qui sont en fait des taux d’intérêt nous faisons preuve jour après jour auprès de notre

réels négatifs) a alimenté une partie importante du clientèle.

rendement total des investissements immobiliers

au cours des quinze dernières années, ce qui Nous vous souhaitons une joyeuse année 2015,

bien sûr finira par s’estomper. La guerre entre santé et prospérité, et nous espérons avoir le

le Yuan, le Yen, l’Euro, le Franc suisse, la Livre, et privilège de faire affaire avec vous sous peu.

les dollars canadien et américain se poursuivra

pendant un certain temps. Cette rivalité mondiale

n’est pas la cause, mais bien l’effet des conditions

actuelles. Nous croyons que les taux d’intérêt vont

commencer à augmenter aux États-Unis, ce qui

pourrait mettre un terme aux politiques d’argent

gratuit dès le mois de juillet et ce, jusqu’en 2016.

La Réserve fédérale des États-Unis pourrait avoir Mark E. Rose

une forte influence sur les marchés si elle parlait Président du Conseil et

de hausses éventuelles avant même que les taux Président-directeur général

Avison Young

Avison Young | Prévisions 2015 | Page 5

PRÉVISIONS 2015

Gestion immobilière

Les différentes composantes de la gestion sont désormais requis avec l’augmentation de

immobilière sont en constante évolution. l’activité du e-commerce, les détaillants doivent

Alors que les programmes de développement gérer l’augmentation du flux de la circulation, qui

durable et environnementaux ont établi de se partage désormais entre les visites de clients

nouveaux standards en immobilier commercial, et la livraison de marchandise.

le e-commerce, les technologies mobiles et En 2015, les enjeux principaux de la gestion

l’interactivité avec la clientèle sont devenus des immobilière seront le développement et la mise

éléments indispensables au succès de toute en œuvre de programmes de rénovation et de

entreprise. Parallèlement, la vocation des espaces repositionnement des produits plus anciens afin

industriels évolue, de manière à favoriser la de pouvoir mieux concurrencer les nouveaux

distribution plus efficace de produits découlant développements attendus en cours d’année. Les

d’achats en ligne et de diminuer les délais de consommateurs optant de plus en plus pour les

livraison aux consommateurs. Par conséquent, achats en ligne, les détaillants devront continuer

la gestion immobilière doit s’adapter à ces à évaluer le rôle de leurs espaces commerciaux

changements. et explorer de nouveaux formats. Les produits

industriels devraient quant à eux continuer de

Les efforts de réorganisation d’espace et de s’adapter aux besoins des utilisateurs.

réduction des coûts qui ont dominé le portrait

du marché des espaces de bureaux au cours

des dernières années s’appliquent maintenant

aux tendances dominantes du marché de

location d’espaces industriels. De ce fait, les frais

d’exploitation sont devenus un enjeu majeur

dans la négociation des baux industriels.

Avec la densification des espaces utilisés,

l’administration des entreprises doit se pencher

sur des questions liées à la qualité de l’air, au Peter Leroux

confort des occupants, au temps d’attente Vice-président exécutif

des ascenseurs et à l’usure plus rapide des Directeur général

propriétés. Comme plus de comptoirs de services Services de gestion immobilière

Page 6 | Avison Young | Prévisions 2015

PRÉVISIONS 2015

Marchés des capitaux et financement

Malgré des hausses mineures en 2014, le taux de Afin d’augmenter le rendement des nouveaux

rendement des obligations de référence de 10 produits hypothécaires, les prêteurs cherchent

ans du Gouvernement du Canada a diminué de activement de nouvelles opportunités, en

façon constante en cours d’année, et ce avec plus restreignant par le fait même la diversité des

d’intensité au cours du mois d’octobre. produits et augmentant ainsi leur effet de

levier. Les prêteurs les plus flexibles considèrent

Cela s’est traduit par des taux d’intérêt très structurer leurs offres de manière à déployer

attrayants pour les propriétaires immobiliers, davantage de capital dans certaines propriétés

alors que les prêteurs s’arrachaient les meilleurs individuelles, en mettant à la disposition des

produits. Les tendances observables en matière emprunteurs des solutions amalgamant les

de financement ont peu évolué, au même titre méthodes de financement privilégiées et les

que les changements de cap typiques des commandites. Avec les niveaux élevés de

institutions financières en matière de risques liquidité, l’accessibilité du capital sur le marché et

acceptables ou inacceptables. Compte tenu le maintien de la croissance économique anticipé

des solides performances de l’immobilier au pour 2015, les prêteurs s’attendent à voir une

Canada, les prêteurs ont beaucoup de pression augmentation de la demande au cours des douze

et doivent regarder ailleurs pour obtenir de prochains mois.

meilleurs rendements, ce qui se répétera

vraisemblablement en 2015 puisque les taux

d’intérêt ne devraient subir qu’une très légère

augmentation.

À l’exception d’événements imprévus sur les Norman Arychuk

plans économique et géopolitique, les prêteurs Courtier immobilier

américains s’attendent encore à de bonnes Marchés des Capitaux

performances en 2015. Vu l’importance des

capitaux qu’ils sont disposés à déployer (en plus

de l’augmentation constante du capital étranger

investi sur le marché), les taux d’intérêt devraient Aaron Prager

rester bas, tandis que la compétition demeurera Vice-président

sévère dans le secteur du financement. Services bancaires d’investissement

Avison Young | Prévisions 2015 | Page 7

CANADA : SURVOL ET PRÉVISIONS

Le marché immobilier canadien à l’épreuve

Après avoir bénéficié de la croissance inattendue L’intensification urbaine et l’adaptation des

du PIB et d’un taux de chômage s’approchant du détaillants au commerce électronique continuent

niveau de pré-récession en fin d’année, le secteur de modifier le portrait du commerce de détail.

immobilier commercial du marché canadien Beaucoup de ceux qui n’ont pas su s’adapter ont

pourrait observer des turbulences en 2015. dû fermer leur porte ou déclarer faillite, tandis que

L’affaiblissement de l’économie mondiale, la chute les marques étrangères comme le japonais Muji

du prix du pétrole, les nouveaux développements s’enracinent sur le marché et les récents arrivants,

et la possibilité que la Réserve fédérale des États- comme Target, se voient dans l’obligation de

Unis annonce une hausse des taux d’intérêt revoir leur stratégie. Les budgets de marketing

engendreront des conséquences qui pourraient augmenteront au fur et à mesure que les détaillants

être aussi bonnes que mauvaises. investiront dans des actifs physiques et numériques,

ainsi que de nouveaux concepts afin de s’adapter

Les changements démographiques, l’évolution aux nouvelles habitudes des consommateurs.

des technologies et la planification de plus en plus

efficace des espaces transforment la dynamique Les propriétaires de centres commerciaux et

du marché des espaces de bureaux. Afin de les détaillants majeurs amplifient l’expérience

répondre à la demande, les propriétaires offrent du consommateur, en s’adaptant à la tendance

de nouveaux développements beaucoup plus des bricks and clicks ou en offrant un service de

durables et rénovent les produits existants pour restauration sur place – des services qui ne sont

rester compétitifs. Sans se laisser décourager par pas disponibles en ligne. Les géants SmartCentres,

les déséquilibres entre l’offre et la demande, les Walmart et IKEA sont présentement en train

développeurs misent sur le long-terme : plus de d’examiner ou de déployer diverses options de

22 millions de pieds carrés sont présentement en cueillette pour leur clientèle, ce qui révèle leur

construction à travers le Canada (55 % desquels besoin de rivaliser avec les géants en ligne comme

sont pré-loués et représentent 4,3 % de l’inventaire Amazon.

existant) – dont 55 % se trouvent à Toronto et

Calgary. Comme la livraison de plus de 7 millions Le succès de la conversion de Loblaws et de

de pieds carrés est prévue pour 2015, le marché des Canadian Tire en FPI a incité Sears et HBC

espaces de bureaux du Canada devrait voir son taux à considérer la monétisation de leurs actifs

d’inoccupation s’élever à 10 % en fin d’année 2015, immobiliers (soit par la mise sur pied de FPI ou par

alors qu’il était de 9,4 % à la fin de l’année 2014. la mise en marché à titre de cession-bail) afin de

contribuer au succès de leurs opérations dans cet

Les actifs compromis par leur taux d’inoccupation environnement de plus en plus compétitif qui est

subiront une forte pression parce que les utilisateurs celui du commerce de détail.

auront désormais une multitude d’options à leur

disposition, et ils accorderont une grande importance Bénéficiant grandement des taux d’inoccupation

à l’optimisation des locaux en orientant leurs choix sur extrêmement bas, la plupart affichant un seul

le potentiel futur de leurs espaces. Afin de maintenir chiffre, les marchés industriels du Canada sont

les évaluations de leurs actifs élevées, les propriétaires dotés de huit des dix plus bas taux d’inoccupation

seront plutôt inflexibles en termes de taux de location, en Amérique du Nord. La croissance de la demande

mais devront augmenter les incitatifs qu’ils offrent s’ils aux États-Unis et le dollar canadien plus faible

veulent attirer et conserver les locataires. L’éternelle sont particulièrement bénéfiques au secteur des

compétition entre les centres urbains et les banlieues exportations, mais la baisse des prix du pétrole

reprendra, mettant l’accent sur les sites les plus et la volatilité de la demande mondiale d’énergie

facilement accessibles par transport en commun. pourrait exercer une grande pression sur les

Page 8 | Avison Young | Prévisions 2015

CANADA : SURVOL ET PRÉVISIONS (SUITE)

marchés de l’Ouest canadien, plusieurs desquels du capital institutionnel canadien vers l’étranger,

se vantant présentement de leurs taux de location surtout aux États-Unis, où certains marchés sont

à deux chiffres et de leurs taux d’inoccupation perçus comme étant sous-évalués. Les investisseurs

légèrement inférieurs à ceux de l’Est. qui ne souhaitent pas acheter à l’étranger ou

s’engager dans des guerres d’enchères ont plutôt

Même avec l’inventaire limité de terrains dans opté pour le développement de nouveaux

certains marchés, près de 17 millions de pieds immeubles ou le réaménagement d’actifs existants

carrés sont en construction (30 % desquels sont afin de générer de la valeur.

pré-loués), ce qui équivaut à moins de 1 % de

l’inventaire existant. Bien que les vastes espaces Avec les conditions actuelles du marché, c’est-à-dire

industriels dotés de grands espaces inter- le pic temporaire des prix et l’inventaire de produits

colonnaires et de hauts plafonds soient de plus en disponibles très limité, l’impatience tangible

plus populaires, la demande demeure forte pour en matière de déploiement de capital pourrait

de plus petits locaux industriels. Les promoteurs donner lieu à une réévaluation des risques et des

de plus grands projets spéculatifs visent à conclure opportunités, particulièrement en considérant la

des baux avec les principaux détaillants canadiens croissance de l’activité de développement, des

et américains, envisageant d’élargir ou de créer des loyers et l’augmentation potentielle des taux

réseaux de distribution dans le cadre de stratégies d’intérêt. Ce dernier point pourrait forcer certains

de commerce électronique et de distribution omni- propriétaires surendettés à vendre, en offrant aux

canal, amalgamant l’entreposage, la logistique et le acheteurs réticents des prix légèrement meilleurs et

commerce de détail. stimuler une nouvelle vague d’activité pour ensuite

mieux réévaluer ces actifs.

L’activité de location demeurera stable, mais les

nouveaux développements devraient alimenter

le taux d’inoccupation industriel national jusqu’à

atteindre 4,6 % en fin d’année 2015, alors que

celui-ci se situait à 4,2 % à la fin 2014. Une grande

importance sera accordée au perfectionnement des

chaînes d’approvisionnement et au développement

de produits plus flexibles sur les plus grandes

parcelles de terrain à proximité des futurs corridors

de transport et centres urbains.

Les ventes continuent à donner lieu à des

conditions saines dans la plupart des marchés des

investissements canadiens, tandis que l’absence de

produits disponibles dépeint une image trompeuse

du véritable potentiel d’achat des investisseurs.

On estime que 22 milliards $ de biens immobiliers

commerciaux ont été vendus en novembre 2014.

Les FPI semblent s’être quelque peu essoufflés,

mais les fonds de pension et les investisseurs privés

ont comblé le vide laissé par leurs compétiteurs,

maintenant des taux de capitalisation plutôt Bill Argeropoulos

faibles. Les rendements peu impressionnants et Vice-président

l’offre limitée continueront à rediriger une partie Directeur de la recherche, Canada

Avison Young | Prévisions 2015 | Page 9

CANADA : SURVOL ET PRÉVISIONS

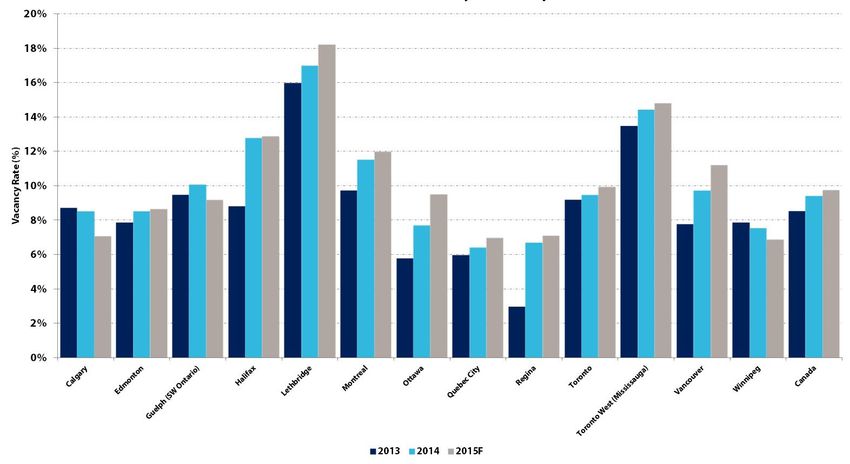

En chiffres

Taux d’inoccupation des espaces de bureaux

20 %

18 %

16 %

14 %

Taux d’inoccupation (%)

12 %

10 %

8%

6%

4%

2%

0%

ax

y

n

ph

ge

al

a

ec

na

to

ga

er

g

da

w

ar

to

pe

tré

uv

n

lif

éb

gi

au

na

r id

el

tta

lg

on

ro

ni

Ha

Ré

co

Gu

on

Qu

iss

Ca

Ca

hb

To

O

in

m

n

M

iss

W

t

Ed

Va

Le

M

2013 2014 P2015

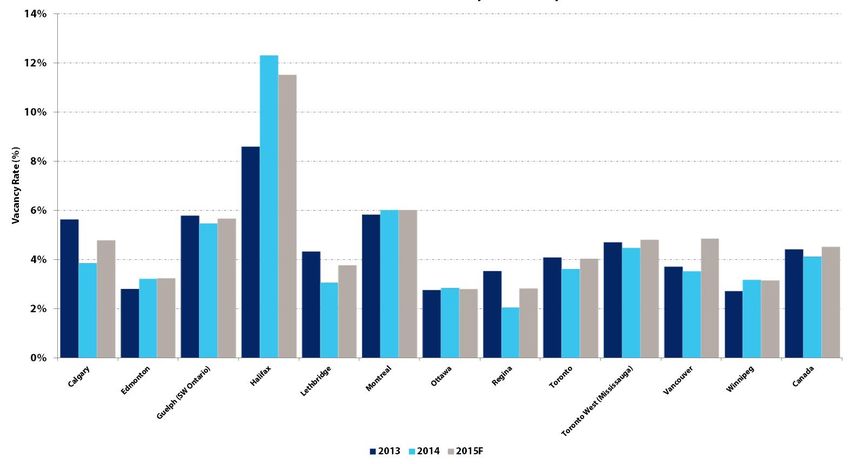

Page 10 | Avison Young | Prévisions 2015CANADA : SURVOL ET PRÉVISIONS

En chiffres

Taux d’inoccupation des espaces industriels

14 %

12 %

10 %

Taux d’inoccupation (%)

8%

6%

4%

2%

0%

ax

y

n

ph

ge

al

a

na

to

ga

er

g

da

w

ar

to

pe

tré

uv

n

lif

gi

au

na

r id

el

tta

lg

on

ro

ni

Ha

Ré

co

Gu

on

iss

Ca

Ca

hb

To

O

in

m

n

M

iss

W

t

Ed

Va

Le

M

2013 2014 P2015

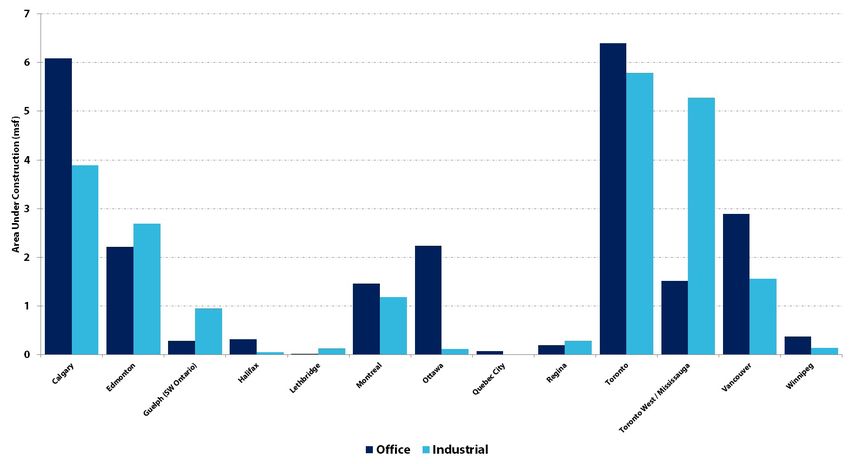

Avison Young | Prévisions 2015 | Page 11Superficie en construction (millions de pieds carrés)

Ca

lg

ar

y

Ed

m

on

to

n

En chiffres

Gu

el

ph

CANADA : SURVOL ET PRÉVISIONS

Ha

lif

Page 12 | Avison Young | Prévisions 2015

ax

Le

t hb

r id

ge

M

on

tré

al

O

tta

w

a

Qu

Bureau Industriel

éb

ec

Superficie en construction

Ré

gi

na

To

ro

n to

M

iss

iss

au

ga

Va

n co

uv

er

W

in

ni

pe

gPRÉVISIONS 2015 : MARCHÉS CANADIENS

NIVEAUX D’INVESTISSEMENT ÉLEVÉS PROPULSÉS PAR LES

Calgary MEILLEURES PERFORMANCES ÉCONOMIQUES DU PAYS

Calgary est dotée de l’une des mains-d’œuvre les

plus productives et les mieux payées au Canada. En

un an seulement, les salaires hebdomadaires avaient

augmenté de 5,1 % en date du mois d’août 2014, et il est

prévu que la population atteigne 1,3 million d’habitants

d’ici 2018, principalement grâce aux niveaux élevés

d’immigration. Bien que les prix du pétrole aient chuté

suite à la récente décision de l’OPEP de maintenir les

niveaux actuels d’exportation, la vision optimiste du

secteur de l’énergie de l’Alberta devrait être bénéfique

pour la demande déjà soutenue d’espaces de qualité

pour les secteurs de l’énergie et de l’ingénierie. Le boom

de construction que connaît la région de Calgary se

poursuit, à la suite duquel 6 millions de pieds carrés

d’inventaire supplémentaire seront prêts en 2017.

Bureaux

Le taux d’inoccupation global du marché des bureaux

de Calgary s’est élevé à 8,6 % au troisième trimestre de

2014.

Toutefois, les espaces de bureaux de catégorie AA sont

extrêmement rares puisque la demande d’espaces

de qualité supérieure au centre-ville demeure très

élevée. Cinq projets, cumulant 3,9 millions de pieds

EIGHT AVENUE PLACE

carrés d’espaces de bureaux de catégorie AA, sont en

construction au centre-ville, desquels 57 % sont déjà

loués.

L’inoccupation au centre-ville dépasse maintenant les

6 %, notamment à cause de l’abondance croissante

Taux d’inoccpuation de Calgary

d’espaces disponibles en sous-location sur le marché.

Cette hausse peut être attribuée à l’approche plus

conservatrice des entreprises en ce qui concerne leurs

biens immobiliers, les incitant à remettre leurs espaces

excédentaires sur le marché. Les sous-locations sont

habituellement une stratégie des grandes entreprises,

qui louent une superficie plus vaste que nécessaire dans

le cadre d’engagements à long terme, de manière à

en sous-louer des portions à échéances décalées et se 2013 2014 P2015

protéger de la croissance des taux de location. Bureau Industriel

Avison Young | Prévisions 2015 | Page 13CALGARY (SUITE)

Commerces de détail et d’édifices de bureaux surpassant 1,8 milliard de

dollars. Au cours du mois de septembre seulement,

À la fin du troisième trimestre de 2014, le secteur des commerces de détail a vu plusieurs

l’environnement des commerces de détail de investissements de plus de 2 millions de dollars,

Calgary demeurait très compétitif, avec un taux cumulant au total plus de 280 millions $, la majorité

d’inoccupation d’à peine 2,5 %. Plus de 600 000 desquels provenant d’investisseurs privés faisant

pieds carrés de nouveaux espaces commerciaux l’acquisition de propriétés plus anciennes avec

sont attendus au cours de l’année 2015, la plupart pignon sur rue.

desquels étant des centres commerciaux situés

dans les nouveaux développements résidentiels, La construction de projets de location multi-

avec comme locataire principal un centre résidentiels sur mesure au cœur de Calgary

d’alimentation. est en train de devenir une nouvelle tendance

sur le marché de la métropole albertaine.

L’arrivée de détaillants américains s’est poursuivie Le développement d’Intergulf-Cidex, AURA,

au cours de l’année 2014 : le marché de Calgary servira de projet-pilote pour ce nouveau type

accueille désormais les magasins Marshall’s et d’investissement. AURA récupère l’ancien projet

Nordstrom, auquels s’ajoutent également les Astoria, désormais propriété de AIMCo, et

Sports Authority, Cabela’s et Whole Foods. Ces l’ancien projet de la Kai Tower (Oslo) développé

nouveaux joueurs sont attirés dans la métropole par Statesman. Plusieurs projets additionnels

albertaine par l’environnement d’affaires positif, sont en incubation présentement, dont ceux

le faible taux de chômage et les hauts niveaux de d’Embassy Bosa et de GWL pour le compte de

consommation. bcIMC et Qualex-Landmark, pour n’en nommer que

quelques-uns.

Espaces industriels

Les activités de location et d’investissement du

marché des espaces industriels sont demeurées

fortes, réduisant ainsi le taux d’inoccupation global

jusqu’à 3,9 % au cours du troisième trimestre, et

mettant un terme à l’excédent d’inventaire observé

à Calgary à la mi-2013.

La force de l’activité de location a commencé à

réduire l’écart entre les taux de location demandés

et les taux obtenus, lequel s’était creusé de manière

importante en 2007. Les espaces disponibles de

plus de 100 000 pieds carrés se font extrêmement

rares, et il faut s’attendre à ce que cette tendance se

maintienne en 2015.

Investissements

Le marché de Calgary a encore une fois enregistré

une activité d’investissement extrêmement forte

en 2014, avec des ventes de terrains, de propriétés

industrielles, multi-résidentielles et commerciales

Page 14 | Avison Young | Prévisions 2015PRÉVISIONS 2015 : MARCHÉS CANADIENS

Montréal NOMBRE RECORD DE TRANSACTIONS

Depuis quelques années, la croissance de l’activité

économique de la région métropolitaine de Montréal

demeure modérée. Ce n’est toutefois pas le cas du

marché immobilier montréalais, qui a connu une activité

sans précédent en 2014 avec un volume de transactions

supérieur à 4 milliards de dollars, surpassant ainsi le

record précédent enregistré en 2008.

Pour 2015, les perspectives de croissance s’annoncent

prometteuses, notamment grâce à l’amélioration de

la conjoncture économique de nos voisins du sud,

favorable aux exportations avec un dollar sous la parité.

À cela s’ajoutent des investissements majeurs dans les

infrastructures, qui permettront de soutenir l’économie

montréalaise.

Bureaux

En un an seulement, les taux d’inoccupation ont

augmenté de 9,7 % à 11,7 %. Les principaux facteurs à la

source de cette hausse sont l’ajout de plus d’un million

de pieds carrés à l’inventaire de bureaux, la conversion

d’anciens espaces industriels en bureaux et la réduction

des superficies occupées par les locataires au moment

du renouvellement de leur bail.

Compte tenu de l’augmentation de la superficie

L’ÉDIFICE DE LA SUN LIFE

disponible depuis un an et des constructions en cours,

totalisant 1,4 million de pieds carrés répartis dans

13 immeubles, en plus des projets à venir, il faudra

s’attendre à ce que le taux d’inoccupation continue

d’augmenter pour atteindre 12 % en 2015.

Taux d’inoccpuation de Montréal

Commerces de détail

Les ventes de commerces de détail ont connu une faible

hausse depuis les dernières années. La popularité des

petits centres commerciaux traditionnels est en déclin

constant, et ceux-ci font face à la sévère concurrence

des centres commerciaux régionaux, des powercentres et

des centres commerciaux de type lifestyle, qui intègrent

des grandes chaînes américaines à bas prix. 2013 2014 P2015

Bureau Industriel

Avison Young | Prévisions 2015 | Page 15MONTRÉAL (SUITE)

L’impact de cette concurrence accrue donne lieu à Bell à l’Île-des-Sœurs, d’une superficie de 840 000

la réduction de l’espace occupé par les locataires et pieds carrés (estimé à 300 millions $) a été vendu

à la diminution du loyer des commerçants locaux. par KanAm Grund à des intérêts financiers Coréens

Le tout dernier projet à voir le jour dans la banlieue et le portefeuille de 1,7 million de pieds carrés de

nord de Montréal est Premium Outlets Montréal, LIBERTY à Ville Saint-Laurent a été acquis par Realty

un powercentre d’une superficie de 350 000 pieds Advisors pour 280 millions $. Ivanhoé Cambridge

carrés comptant 80 magasins. s’est également départie de ses intérêts dans

l’édifice de la Financière Sun Life, soit 50 % pour

Espaces industriels 138 millions $. Devimco, le promoteur du quartier

Griffintown, a vendu deux immeubles à usage mixte

L’inventaire vieillissant du parc immobilier totalisant 315 000 pieds carrés à First Capital Realty

industriel au cœur de l’île de Montréal subit une pour la somme de 102,2 millions $.

transformation importante depuis quelques années.

Près de 2 millions de pieds carrés ont été convertis Après une année record en matière de volume

en bureaux, en copropriétés résidentielles ou en de ventes d’immeubles, 2015 devrait s’avérer plus

commerces de détail. Toutefois, 1,2 million de pieds modeste. Toutefois, la solide base que constitue

carrés d’immeubles industriels sont présentement l’économie diversifiée de Montréal continue à

en construction dans la Grande région de Montréal. offrir de belles opportunités aux investisseurs

Le taux d’inoccupation observé à ce jour demeure immobiliers.

à 6,0 %.

L’amélioration de la conjoncture économique

et la réindustrialisation des États-Unis pourrait

avoir un impact favorable sur le marché industriel

montréalais dans les prochaines années. Dans

ce contexte, le taux d’inoccupation des espaces

industriels devrait faire preuve de stabilité et

demeurer aux alentours de 6,0 % en 2015, tout

comme l’année précédente.

Investissements

Le volume des transactions immobilières en 2014

est le plus élevé enregistré depuis 2008, totalisant

plus de 4 milliards de dollars. La plus importante

transaction de l’année est l’achat par le FPI Cominar

de 11 centres commerciaux, trois édifices de

bureaux et une propriété industrielle appartenant

à Ivanhoé Cambridge, majoritairement situés au

Québec. La transaction est évaluée au total à 1,6

milliard de dollars.

Plusieurs autres transactions importantes ont

eu lieu en cours d’année. Oxford Properties s’est

portée acquéreur de 50 % (400 millions $) des

intérêts du Quartier Dix30 à Brossard; le campus

Page 16 | Avison Young | Prévisions 2015PRÉVISIONS 2015 : MARCHÉS CANADIENS

Ottawa LES RETOMBÉES DES COMPRESSIONS BUDGÉTAIRES SONT LIMITÉES

Comme l’avaient prévu de nombreux observateurs,

le marché d’Ottawa a certainement ressenti l’impact

du programme d’austérité du gouvernement fédéral

canadien. Toutefois, les secteurs du marché continuent

d’enregistrer des performances décentes, et les

entreprises des secteurs autres que ceux les plus

touchés continuent à investir des montants importants

dans l’économie locale.

Comme des élections auront lieu en 2015, de nouvelles

dépenses fédérales pourraient avoir lieu en cours

d’année. Certains secteurs du marché d’Ottawa

bénéficient d’une forte activité, mais de manière

générale, plusieurs secteurs sont en point d’attente et

demeurent neutres.

Bureaux

Le marché des bureaux d’Ottawa demeure sous haute

pression. Travaux publics et Services gouvernementaux

Canada (TPSGC) continue de se débarrasser de la

majorité de ses produits plus anciens et obsolètes dans

le cadre de la réduction des effectifs du gouvernement.

Les taux d’inoccupation du marché d’Ottawa continuent

d’augmenter, et devraient dépasser 8 % pour la première

PERFORMANCE COURT AU 150, RUE ELGIN

fois depuis les déboires du marché des technologies au

début de la dernière décennie. Ce secteur de l’industrie

continue toutefois de s’améliorer, plus particulièrement

dans le secteur ouest d’Ottawa, où l’activité de location

est forte. Bien que les taux de disponibilité soient en

hausse dans ce sous-marché, les taux d’inoccupation Taux d’inoccpuation d’Ottawa

réels sont plutôt de l’ordre de 10 % parce que de grands

blocs d’espace sont présentement sous contrat. Les

sous-locations dépeignent une image trompeuse des

taux d’inoccupation parce que ce secteur du marché

enregistre de relativement bonnes performances.

Par ailleurs, en fin d’année 2015, le marché de Kanata

pourrait éventuellement surpasser le centre-ville en

termes de taux d’inoccupation.

2013 2014 P2015

Bureau Industriel

Avison Young | Prévisions 2015 | Page 17OTTAWA (SUITE)

Commerces de détail vente ont augmenté, mais les rendements ont

chuté. Comme les taux d’inoccupation du marché

Le marché des espaces commerciaux d’Ottawa des espaces de bureaux sont en hausse constante

fait toujours preuve de solidité grâce aux taux et que le gouvernement se relocalise dans des

d’inoccupation faibles, malgré le ralentissement espaces de qualité supérieure, les propriétaires

de l’emploi. L’ajout de 230 000 pieds carrés institutionnels continuent de se battre pour

d’espace supplémentaire au Centre Rideau mieux se positionner parmi les développements

donne un important coup de pouce à Ottawa, de bureaux à venir. Cela dit, au fur et à mesure

alors que d’importants détaillants américains que se poursuivra la stratégie immobilière du

commencent à s’établir dans la ville. 2014 marquait gouvernement fédéral canadien, les produits

également l’ajout de 293 000 pieds carrés au centre obsolètes devront être mis à niveau ou reconvertis,

commercial Tanger Outlet Mall, situé en face du mettant l’emphase sur la quête de qualité à travers

Centre Canadian Tire. Un hôtel a aussi été prévu les secteurs publics et privés. Cette tendance

pour le site. deviendra donc l’un des moteurs de l’activité de

développement dans la région d’Ottawa.

Espaces industriels

La demande de locaux industriels est demeurée

forte en 2014 et ce, autant de la part d’investisseurs

que de propriétaires/occupants. L’inventaire

toujours limité de produits disponibles dans la

région permet de maintenir la hausse des prix de

vente, bien que quelques bâtiments industriels

spéculatifs doivent être livrés au début de l’année

2015. Disponibles seulement à la location, ces

bâtiments auront des caractéristiques essentielles

que la plupart des propriétés industrielles

plus anciennes ne sont pas en mesure d’offrir,

comme des plafonds de 24 pieds et des quais de

chargement. Comme le marché est très serré, en

particulier en matière d’acquisitions industrielles

à l’intérieur de la Ceinture de verdure, les taux de

capitalisation devraient demeurer bas.

Investissements

L’activité des marchés de capitaux est restée

stable tout au long de 2014, avec des taux de

capitalisation relativement inchangés pour toutes

les catégories d’actifs. Les transactions multi-

résidentielles ont été extrêmement populaires,

notamment parce que les taux de capitalisation

dans le secteur sont restés à des niveaux

excessivement bas. Compte tenu de l’activité

soutenue au cours des dernières années, les

attentes des propriétaires en matière de prix de

Page 18 | Avison Young | Prévisions 2015PRÉVISIONS 2015 : MARCHÉS CANADIENS

LE MARCHÉ DEMEURE STABLE,

Québec ET LA CROISSANCE ÉCONOMIQUE SE POURSUIT

La Grande région de Québec (GRQ) poursuit son

développement économique. Au cours des dix dernières

années, le secteur privé s’est beaucoup diversifié, en

mettant l’accent sur l’innovation et la recherche et

générant ainsi des emplois de haut niveau. De plus,

grâce à la force des services publics (enseignement,

santé, services gouvernementaux), la région s’assure une

bonne stabilité économique et un bon niveau d’emploi.

C’est pour cette raison que la ville de Québec possède

l’un des taux de chômage les plus bas au Canada, soit

5,4 %.

Dans son ensemble, le marché immobilier a connu une

bonne année 2014, bénéficiant des taux d’inoccupation

des plus bas au Canada. Les prévisions pour l’année

2015 demeurent sous le même signe de la stabilité.

Bureaux

Après la livraison de 1,7 million de pieds carrés d’espaces

de bureaux dans la GRQ depuis 2010, les nouvelles

constructions ne représentent maintenant que 140 000

pi.ca. À la fin de 2014, le taux d’inoccupation atteignait

6,4 %. Depuis quelques années, il est possible d’observer

une expansion du marché des espaces de bureaux vers

de nouveaux pôles, tels que les secteurs Lebourgneuf

HÔTEL LOEWS

et du boulevard Laurier, en périphérie du centre-ville.

Bien qu’il y ait eu une forte croissance de la construction

dans les dernières années, le taux d’inoccupation s’est

maintenu au niveau acceptable de 6 % en moyenne,

soutenu par une demande constante. Dans le

Taux d’inoccpuation de Québec

contexte actuel, on prévoit une légère augmentation

de l’inoccupation pour l’année 2015, où le taux

d’inoccupation pourrait atteindre 7,0 %.

Commerces de détail

La venue des powercentres et la diversification des types

de commerces ont drastiquement modifié le portrait du

marché des commerces de détail de la ville de Québec.

2013 2014 P2015

Bureau

Avison Young | Prévisions 2015 | Page 19QUÉBEC (SUITE) Un nouveau projet de 50 millions $ a vu le jour Loews pour 11.5 millions $ et plusieurs terrains sur en 2014 : le carrefour de la Bravoure, situé au boulevard Laurier, dans le secteur Sainte-Foy, pour nord-est de la ville, est un projet de 40 magasins un montant total de 11 millions $. répartis dans 15 bâtiments. Le plus grand centre commercial, Les Galeries de la Capitale, a annoncé Au chapitre des investissements publics, la un agrandissement de 150 000 pieds carrés pour construction de l’amphithéâtre de 400 millions $, l’année 2015. Face à la faible croissance des présentement en cours, stimulera la revitalisation ventes de détail au cours des dernières années, du secteur de la basse-ville en attirant d’autres à la concurrence des grandes chaînes à bas prix entreprises. À moyen terme, un nouveau complexe et à la montée du commerce électronique, il faut hospitalier sur le site de l’Hôpital de l’Enfant-Jésus s’attendre à ce que les commerçants optent pour sera livré graduellement entre 2019 et 2025 et une rationalisation de leurs espaces ainsi qu’à des comptera environ 760 lits. Ce projet est évalué à réductions des tarifs de location. plus d’un milliard $. Espaces industriels Le marché industriel se caractérise par des zones industrielles occupées à pleine capacité (de l’ordre de 95 %), une majorité de propriétaires occupants, peu d’immeubles industriels locatifs et peu d’actifs à vendre. L’ensemble de ces phénomènes donne lieu à une hausse des loyers et des prix des immeubles, maintenant équivalents à ceux de nouvelles constructions. Devant la rareté de terrains industriels et dans le but de répondre à la demande, le parc industriel de Saint-Augustin-de-Desmaures s’agrandira en cours d’année. La création d’un nouveau parc d’une superficie de quelque 160 hectares, au sud de l’aéroport, est également prévue. La mise en disponibilité de terrains additionnels devrait donc générer de nouvelles constructions au cours de 2015. Investissements La région de Québec a connu d’importantes transactions immobilières en 2014. Les principales transactions incluent : la vente du mégacentre Beauport, totalisant 182 000 pieds carrés, pour la somme de 46,7 millions $, la disposition de l’Édifice Mérici, totalisant 125 000 pieds carrés, pour 18,5 millions $ et la vente des Halles du petit Quartier, de 36 000 pieds carrés, pour 11,4 millions $. Parmi ces transactions se trouvent bien sûr la vente du l’Hôtel Page 20 | Avison Young | Prévisions 2015

PRÉVISIONS 2015 : MARCHÉS CANADIENS

LA SOLIDITÉ DU MARCHÉ MISE À L’ÉPREUVE

Toronto PAR LES NOUVEAUX DÉVELOPPEMENTS

Le marché immobilier commercial de la Grande région

de Toronto, reposant habituellement sur une stabilité

exemplaire, commencera à sentir l’impact des nouveaux

développements et de l’inoccupation en 2015, plus

particulièrement en matière d’espaces de bureaux et

industriels. Le marché des commerces de détail est en

pleine transformation et comprend de plus en plus

de bricks and clicks afin de s’adapter à la popularité

grandissante du commerce électronique, tandis que

les investisseurs continuent de déployer leur capital de

manière stratégique vu la probabilité de taux d’intérêt

plus élevés à court terme.

Bureaux

Le marché des espaces de bureaux de la Grande région

de Toronto s’est caractérisé par une demande très

inégale tout au long de l’année 2014. Le désir d’espaces

de qualité supérieure dans l’inventaire existant et dans

les nouvelles constructions se fait sentir, alors que les

efforts de rationalisation des espaces ne semblent pas

s’estomper. Les nouveaux développements suscitent

toujours l’intérêt des entreprises, comme en témoigne

la location de 300 000 pieds carrés par la Financière Sun

Life au 1, York Street, qui sera complété 2017.

MAGASIN DE LA BAIE D’HUDSON

Des sept nouvelles tours attendues au centre-ville,

deux ont ouvert leurs portes dans le secteur sud, soit

la RBC WaterPark Place et Bremner Tower. Les banques

ont été occupées au cours des derniers trimestres, et

tout semble indiquer qu’elles resteront très actives au

cours des prochains mois, engendrant d’importants Taux d’inoccpuation de Toronto

besoins d’espaces. L’annonce du coup d’envoi d’un autre

nouveau développement est par ailleurs attendue en

2015.

Malgré la migration évidente de locataires au centre-

ville, les banlieues n’ont pas perdu en popularité.

Les sièges sociaux de Sobeys et de TJX sont en voie

d’achèvement, tandis que KPMG et Aviva ont choisi

de demeurer dans les banlieues, stimulant par le fait

même de nouveaux développements. Les nouvelles 2013 2014 P2015

constructions feront passer le taux d’inoccupation de la Bureau Industriel

Avison Young | Prévisions 2015 | Page 21Vous pouvez aussi lire