Compétitivité des agences de voyages franciliennes et gestion prévisionnelle de l'emploi et des compétences.

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Action de développement de l’emploi et des compétences - Synthèse mars 2015

Compétitivité des agences de voyages

franciliennes et gestion prévisionnelle de

l’emploi et des compétences.

1

Sommaire Introduction

1.Un secteur confronté à des mutations

dans un marché en croissance

Présentation des parties prenantes

2.Les modèles économiques

actuellement présents dans le secteur Le Syndicat National des Agences de Voyages (S.N.A.V.) et sa représentation

3.Les hypothèses structurantes Île-de-France, la DIRECCTE Île-de-France, les organisations syndicales de

permettant d’évaluer les modèles salariés et l’OPCA Transports et Services ont souhaité mettre en place une

économiques actuels démarche alliant GPEC sectorielle et renforcement de la compétitivité des

agences de voyages.

4.Les standards du marché pour rester

dans le jeu Ce projet a été conçu et mené avec l’appui technique et méthodologique de

5.Au-delà des standards, les modèles l’ARACT Île-de-France, missionnée par l’Etat dans le cadre d’un appui à maî-

économiques qui assureront trise d’ouvrage. Le cabinet de conseil Eurogroup Consulting a réalisé une

pérennité et compétitivité vingtaine de diagnostics stratégiques et opérationnels approfondis auprès

d’un panel représentatif d’agences complété d’entretiens avec des acteurs

6.Les compétences nécessaires pour majeurs du secteur.

relever ce défi avec succès

7.Le plan de progrès pour atteindre son Ces travaux ont permis de bâtir les rapports « Plan compétitivité dans le

ambition stratégique secteur des agences de voyages » et « Gestion prévisionnelle de l’emploi et

des compétences ».

8.Quel impact sur les métiers du

secteur des agences des voyages ? Le Syndicat National des Agences de Voyages - Les Professionnels du

Voyage, créé en 1945, représente l’ensemble des entreprises des secteurs

du voyage et du tourisme.

Synthèse n°4 - mars 2015 Vigilant quant à l’avenir et aux mutations du secteur, le SNAV représente la

Publiée par la DIRECCTE Ile-de-France profession auprès des pouvoirs publics, des médias et des transporteurs. Il

Service Département Politiques de l’Emploi est l’organe patronal représentatif de la branche et, à ce titre, négocie avec

Edition service communication

Conception et mise en page : e-poissonrouge

les partenaires sociaux.

Crédits photos : SHUTTERSTOCK

2

En partenariat avec l’association professionnelle de solidarité du tourisme L’ARACT Île-de-France est une association paritaire du réseau ANACT-ARACT.

(APST), il est à l’initiative de la création du centre de formation « Travel Pro Elle accompagne les entreprises qui souhaitent investir dans la qualité de

Formation » afin d’accompagner l’évolution des métiers et des profils pro- vie au travail de leurs salariés tout en préservant leur efficacité. Elle apporte

fessionnels de l’industrie du tourisme. Le SNAV est membre fondateur de prioritairement son appui aux PMI et PME franciliennes.

l’ECTAA - Confédération européenne des associations d’agences de voyages.

Ses actions s’inscrivent dans les priorités du Contrat de Projet Etat-Région,

La DIRECCTE (Direction régionale des entreprises, de la concurrence, de la du Schéma Régional de Développement Economique, du Contrat d’objectifs

consommation, du travail et de l’emploi) constitue le service déconcentré et de performance 2014-2017 Etat/ANACT. L’ARACT Île-de-France a conduit de

commun au ministre de l’économie, de l’industrie et du numérique et au nombreuses actions d’appui sectoriel relatives aux mutations économiques

ministère du travail, de l’emploi, de la formation professionnelle et du dia- et à leurs impacts en matière de Qualité de Vie au Travail.

logue social. Elle assure le pilotage coordonné des politiques publiques du

développement économique, de l’emploi, du travail et de la protection des Eurogroup Consulting est un cabinet de conseil européen et indépendant

consommateurs. qui accompagne ses clients depuis 30 ans dans la réalisation de leurs ambi-

tions stratégiques. Eurogroup Consulting s’investit auprès de nombreuses

L’OPCA Transports et Services est une association gérée par les orga- entreprises et filières sur leurs projets stratégiques, de prospection et d’an-

nisations syndicales représentatives des employeurs et des salariés des ticipation, ainsi que sur la mise en œuvre des actions retenues (études éco-

branches du transport, des agences de voyages et de la propreté, né de nomiques et prospectives, audit de performance et de compétitivité, Gestion

l’accord paritaire du 28 décembre 1994. Son rôle est : Prévisionnelle des Emplois et des Compétences, etc...).

- de financer les formations des salariés des entreprises adhérentes ;

- d’accompagner les entreprises en particulier, les TPE-PME, dans l’analyse Le cabinet Eurogroup Consulting s’appuie sur une connaissance approfondie

et la définition de leurs besoins en matière de compétences et de formation du secteur des Services, du Tourisme et des Loisirs et intervient à ce titre

professionnelle ; auprès de nombreuses parties prenantes du secteur.

- de mettre en place des politiques incitatives de professionnalisation et de

sécurisation des parcours professionnels des salariés, des jeunes et des

demandeurs d’emploi.

3

Introduction

Liste des membres du Comité de pilotage de l’ADEC Par-delà la sensibilisation des acteurs sur la situation du secteur, les enjeux

à moyen terme, et les axes potentiels de développement, les membres du

Le SNAV et le SNAV Île-de-France, les organisations syndicales : CGT-FO, CFDT, Comité de Pilotage ont souhaité mettre à la disposition des entreprises un

CGT, CFTC et CFE-CGC, la Direccte Île-de-France, l’OPCA Transports et Services, kit d’autodiagnostic afin d’évaluer :

l’Aract Île-de-France.

§ La pertinence de leur modèle économique

Présentation de l’ADEC § Les possibilités d’évolution de leur modèle économique et les axes majeurs

de développement opérationnel.

Le rapport Compétitivité s’inscrit dans une stratégie globale et volontariste

de soutien à la compétitivité du secteur, porté par la branche et initié par la En lien avec ce rapport compétitivité, un projet de Gestion Prévisionnelle des

publication en 2011 du contrat d’études prospectives des professionnels du Emplois et des Compétences sectoriel a également été mis en place. Après

voyage (CEP). une phase d’identification des métiers en risque et des métiers en besoin, il

définit les mesures à prendre pour accompagner les évolutions en termes

Ce rapport décline l’un des axes du CEP en aidant les plus petites entreprises d’emplois et de compétences.

dans la définition de leur stratégie et en les accompagnant dans la conduite

du changement. Il est financé dans le cadre d’une action de développement Enfin, la branche propose un accompagnement individualisé des entreprises

de l’emploi et des compétences (ADEC), conclue en Île-de-France. dans leurs enjeux de performance et de GPEC, à travers divers dispositifs :

Il est à destination des agences de voyages et de leurs salariés afin d’alimen- § Une offre «Stratégie» proposée par la Direccte Île-de-France.

ter leurs réflexions en matière de développement. § Une offre «T-Diag» proposée par L’OPCA Transports et Services.

§ Une offre de service proposée par le SNAV.

Il cible en priorité les PME dont le modèle économique historique était sur le

«off line», les agences développées sur le «on-line» présentant des modèles La méthodologie utilisée

économiques et des contraintes sensiblement différentes aux agences en «

off-line ». Ce rapport est le résultat d’un travail multi-sources effectué à partir d’une

vingtaine de diagnostics stratégiques et opérationnels réalisés auprès d’un

panel d’entreprises représentatives du secteur off-line, une analyse docu-

mentaire et une enquête menée auprès des acteurs de la filière.

4

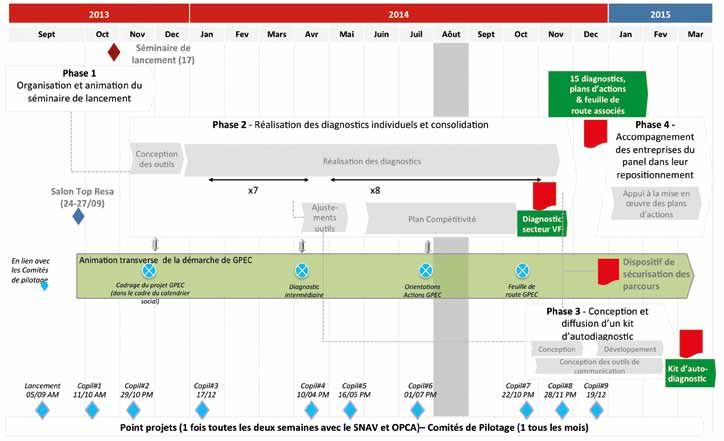

Introduction Point projets (1 fois toutes les deux semaines avec le SNAV et l’OPCA) - Comités de Pilotage (1 tous les mois) 5

Partie 1

Un secteur confronté à des mutations dans un

marché en croissance

6

Un secteur confronté à des mutations dans un marché en croissance Partie 1 A. Sur une tendance longue, la filière du voyage B. Un secteur encore très atomisé, composé est portée par un secteur du tourisme en de TPE à 90 % qui pèsent 1/3 du chiffre croissance, source de perspectives optimistes. d’affaires global. n Une filière du voyage en France qui se décompose en trois activités : Des prix et un chiffre d’affaires qui évoluent peu, du fait notamment d’une • L’organisation de voyages touristiques réduction des budgets Loisirs. • L’organisation de voyages d’affaires • La réception de touristes sur le territoire n Un marché du tourisme en croissance MONDE • Croissance du nombre de touristes internationaux en moyenne de 3,3 % par an de 2010 à 2030 • +1 milliard de touristes internationaux en 2012 • Recettes liées au tourisme : 837 milliards d’euros en 2012 soit +4% vs. 2011 EUROPE • Région avec la plus grande croissance d’arrivées (plus de la moitié des touristes reçus dans le monde) FRANCE • Recettes globales liées au tourisme : près de 80 milliards d’euros en 2012 • Un volume d’affaires de 26 Mds d’euros porté par les professionnels des agences de voyage • 1ere destination mondiale, avec 81,2 millions de touristes étrangers accueillis en 2012 • Plus des ¾ des Français sont partis en voyage en 2011, dont 9 sur 10 en France • Près de 50% des vacanciers ont recours à une agence de voyage ou à un tour-opérateur pour leurs séjours à l’étranger, ce pourcentage tombe à moins de 10% lorsqu’il s’agit de 7 départs en France

Partie 1 Un secteur confronté à des mutations dans un marché en croissance

C. Les facteurs d’évolution du secteur

1. L’organisation du secteur : des relations entre les acteurs de moins en moins normées

Le secteur et la filière professionnelle se sont profondément transformés, avec une accélération ces dernières

années du fait de :

§ Une mutation de l’ensemble des pratiques (offre / demande) et des transformations structurelles en termes de diversité

des acteurs, de leur positionnement sur le marché et de leurs interrelations (BtoB/BtoC), mais aussi en termes de pratique

des métiers de Production et de Distribution.

§ Un repositionnement des acteurs et une évolution de leur modèle économique pour réduire les intermédiaires, diversifier

leurs activités (intégration verticale), ou consolider leur position sur le marché (intégration horizontale).

En 2013, les agences ne représentent plus que 15 % des voyages achetés, soit une baisse de part de marché de 15 % en 6 ans.

8

Un secteur confronté à des mutations dans un marché en croissance Partie 1

2. La transformation des modes de distribution : du monocanal Plus des trois-quarts (76%) des voyageurs européens réservent désormais

à l’omnicanal. leurs vacances en ligne, contre 13% il y a 10 ans. En 2013, seuls 18% des voya-

geurs européens envisageaient de se rendre dans une agence de voyages

Aujourd’hui, chaque produit doit être disponible à n’importe quel moment, (contre 65% en 2003), tandis que 5% disaient vouloir réserver par téléphone

livrable au plus proche du lieu où se trouve le consommateur à l’instant, et (contre 22% en 2003). Le tourisme a représenté 40% des ventes en ligne

toujours au moindre coût. aux particuliers en 2011, loin devant les autres catégories de produits et

services. Ces nouvelles pratiques modifient profondément les modes de

consommation.

3. Une évolution structurelle des modes de consommation et § Une évolution des modes de consommation : vers les extrêmes…

d’achat, portée par l’essor d’Internet depuis les années 2000 A l’instar des secteurs de la grande distribution ou de l’habillement, les

modes de consommation s’orientent vers une désaffection pour l’offre de

milieu de gamme au profit du low cost (les particuliers composent eux-

mêmes leurs voyages ; ce segment d’entreprises recherche des solutions

alliant moindre coût et rapidité de traitement) et du premium et/ou du per-

sonnalisé (les voyages personnalisés ou « sur-mesure » progressent de plus

de 10% chaque année).

§ Et des attentes nouvelles du consommateur : sur le marché des loisirs, le

consommateur attend de son agence de voyages un accueil et des services

qu’internet ne peut offrir : un conseil expert et une personnalisation de la

relation client.

Le marché du voyage d’affaires demeure un marché encore intermédié où

l’agence a son rôle. Toutefois, les facteurs d’évolution de la relation Profes-

sionnels du voyages/entreprises ne doivent pas être négligés : création de la

fonction Achat, généralisation des self booking tools (SBT)….

9

Partie 1 Un secteur confronté à des mutations dans un marché en croissance

Dans ce contexte, la pérennité de certains professionnels du voyage (princi- Un scénario de rupture,

palement les agences physiques et indépendantes) est en question. mais à prendre en

considération, serait une

Une situation délicate pour les agences de voyages indépendantes : disparition progressive

des agences de voyages,

§ Une difficulté à capter l’augmentation des volumes d’achats liés à la démo-

à commencer par les

cratisation du voyage : un recul de leur chiffre d’affaires de 1,5% en 2012.

indépendants, au profit des

§ Une concurrence aride des agences en ligne, avantagées par une structure agences de voyages online

de coûts plus légère, qui, dans une stratégie de volume, permet de multiplier qui réussiraient à offrir de

les offres promotionnelles pour capter un maximum de clients meilleures prestations à

§ Une offre qui n’est pas toujours suffisamment en adéquation avec les tous les niveaux.

attentes clients en termes de services rendus (proactivité, flexibilité, innova-

tion) ou de contenus (offre réceptive insuffisamment développée…)

§ Une stratégie qui n’est pas toujours suffisamment robuste : alors que cer-

tains grands acteurs renforcent leur spécialisation (ex : Package « indus-

triel » pour certaines enseignes de la grande distribution) ou se rapprochent

au-delà de la mutualisation de systèmes d’information, les agences indé-

pendantes tendent à rester assez généralistes, sans répondre, de fait, aux

attentes d’un segment de clients particulier, et disposent de peu de leviers

pour optimiser leurs coûts.

10Partie 2

Les modèles économiques actuellement

présents dans le secteur

11Partie 2 Les modèles économiques actuellement présents dans le secteur

A. Présentation des modèles actuels et identification des modèles à risque

Sont présentés ci-contre de façon

graphique, les différents modèles

qui existent au sein du secteur

(TPE / PME / Off line). Cette liste

ne saurait être exhaustive de par

la diversité des positionnements,

mais néanmoins suffisamment

complète pour permettre à

chaque entreprise de se position-

ner et d’entamer une réflexion

sur son propre positionnement. Il

n’y a pas de notion de «poids» de

chaque segment dans le secteur

(donnée non disponible).

Les entreprises sont positionnées

selon deux axes : loisirs /affaire

et stratégie de volume (avantage

compétitif par le prix) /stratégie

de valeur (avantage compétitif

par d’autres critères de différen-

ciation que le prix).

La pertinence de chaque modèle a

été évaluée, et représentée par un

code couleur.

12Les modèles économiques actuellement présents dans le secteur Partie 2

B. Zoom sur les modèles économiques menacés

Les modèles menacés sont les modèles à risque ( ) et les modèles à éviter ( ).

§ Sur le Loisirs, les agences de voyages 100 % positionnées sur la Distribution Loisirs : du fait d’une pression sur les prix qui

s’accentue avec la situation conjoncturelle, de la concurrence accrue des TO et de la vente par internet, on peut anticiper

une dégradation de la situation sur ce segment.

§ Les petites agences (de 0 à 10 ETP) généralistes, positionnées sur le Loisirs et l’Affaire : être généraliste nécessite de

mettre en place des modes de gestion (processus, RH, etc.) adaptés à des segments de clientèle sensiblement opposés,

difficiles à mettre en place au sein d’une petite structure.

§ Sur l’Affaire, les agences de voyages de petite taille (jusqu’à 50 ETP), voulant se positionner sur les Grandes Entreprises

ou les entreprises du Mid Cap : un niveau de concurrence actuellement très élevé lié à la présence de grands acteurs à la

maturité et aux moyens de financement élevés.

13Partie 3

Les hypothèses structurantes permettant d’évaluer

les modèles économiques actuels

14Les hypothèses structurantes permettant d’évaluer les modèles économiques actuels Partie 3

A. Etre pleinement orienté client et travailler au ciblage de ses clients et prospects

A une cible de clients, correspond une offre, un prix, une approche commerciale, un discours bien spécifique, une marque.

Ce choix stratégique impacte l’organisation de l’entreprise, le rôle du SAV, du marketing, du commercial dans une entre-

prise. Priorité sera donnée aux services les plus proches du client. Aujourd’hui, les voyages présentés dans les catalogues

sont encore trop souvent classés par zone géographique et non par segment de clients (aventure/famille, CSP +++, etc…)

B. Eviter la stratégie de volume

La stratégie de domination globale au niveau des coûts consiste à proposer une offre de même valeur perçue que celle

des concurrents, mais à un prix inférieur (c'est la raison pour laquelle on la qualifie également de stratégie de prix). Une

entreprise de trop petite taille n’a pas la taille critique pour viser avec succès une stratégie de volume. De fait, cela exclut

la très grande majorité des agences de voyages (pour rappel, la très grande majorité des entreprises du secteur est de

moins de 20 salariés).

C. Viser une stratégie de valeur

Si une entreprise n’a pas atteint une taille critique suffisante, elle devra alors se spécialiser sur des activités dites «de

valeur» et abandonner les activités «de volume». Pour cela, l’entreprise doit améliorer les caractéristiques tangibles et

intangibles du produit / service auxquelles les consommateurs sont les plus sensibles : service, réassurance, expérience

client, innovation, créativité, savoir-faire, etc.

15Partie 4

Les standards du marché pour « rester dans le jeu »

16Les standards du marché pour « rester dans le jeu » Partie 4

A. Les fondamentaux ou pratiques standards sur le segment Loisirs

n Engager une réflexion sur l’omnicanal n Renforcer les compétences sur les

métiers de demain

§ Développer un site Internet, ergonomique et facilement utilisable

§ Compétences en gestion - compétences Excel

§ Développer des applications mobiles (téléphone et tablette)

§ Compétences en digital

§ Développer les communautés et donner la possibilité aux clients

de donner leur avis § Compétences en expérience client / univers client

§ Lier le off-line et le on-line

n Optimiser les modes de gestion « du 20ème n Développer un lieu de vente « du 21ème siècle »

siècle », c’est-à-dire :

§ Mettre à disposition des technologies : wifi, bornes,…

§ Développer un CRM efficace

§ Renforcer l’attractivité des vitrines

§ Disposer d’un CRM renseigné efficacement

§ Développer la modularité des lieux et le « multi-univers »

§ Détenir un outil de gestion simple, permettant des analyses rapides

§ Réfléchir aux modes d’interactions entre le client et le conseiller

§ Mettre en place des Indicateurs Clés de Performance (taux de

conversion, taux de marge, taux de fidélisation, etc.) § Adapter les horaires aux clients : déjeuner / soir / samedi / …

17Partie 4 Les standards du marché pour « rester dans le jeu »

B. Les fondamentaux ou pratiques standards sur le segment Affaires

n Accepter les évolutions du métier n En interne, renforcer les compétences /

modes de gestion clés :

§ Développement du SBT

§ En gestion d’entreprise

§ Les agences de voyage doivent penser au-delà de l’activité de

l’édition de billets § En Management et en Gestion des Ressources Humaines

(fidélisation des RH, plan d’évolution)

§ Développement de prestations de service

§ En commercial B2B : négociation, contractualisation, point

§ Se questionner sur la diversification des activités auprès des annuel, etc.

entreprises

n Adapter son mode d’interaction client à n Sur l’évènementiel et le mice

l’évolution des interlocuteurs et de leurs attentes (Meetings, Incentives, Congrès, Evénements)

(discours commercial, modes d’animation client,

canaux de communication) : § Travailler au développement des ventes liées avec les clients

§ Au niveau commercial : actions de prospection et de fidélisation affaire existants

§ Au niveau des bilans / points de suivi / négociation / etc. § Réfléchir au panel de services à proposer aux entreprises

§ Au niveau de l’interaction au quotidien § Présenter une forte expertise à même de rassurer et un

bon intuitu personae. Ce sont des activités qui appellent

Mettre en place des parcours client, par segment davantage au « plaisir » qu’au convenience . Il faut donc jouer

sur les codes de l’achat « plaisir » (qualité, disponibilité,

§ Définition des moments d’interaction avec le client créativité, etc.)

§ Définition des points clés à traiter

§ Définition des canaux selon les moments

18Partie 5

Au-delà des standards, les modèles économiques

qui assureront perennité et compétitivité

19Partie 5 Au-delà des standards, les modèles économiques qui assureront perennité et compétitivité

A. Modèles économiques et spécificités B. Les modèles économiques cibles

géographiques

Une nécessaire adaptation des modèles économiques présentés

à la situation géographique de l’agence

Paris et Île-de-France seconde couronne

première couronne et Province

§ Une densité importante d’AV Un environnement complexe

§ Des clients plus «volatiles» mélant plusieurs environnements

entre les canaux

§ Des clients moins fidèles Environnement 1

§ Pas de business lié § En zone rurale

§ Une densité plus faible

§ Des clients plus «fidèles»

§ Des business liés (autocaristes)

Environnement 2

§ En zone touristique

§ Une densité forte

§ Modèle davantage parisien

20Au-delà des standards, les modèles économiques qui assureront perennité et compétitivité Partie 5

C. Les caractéristiques et facteurs clés de succès par modèle

1. Zoom sur le modèle 2. Zoom sur le modèle 3. Zoom sur le modèle

100 % niche 100 % loisirs / sur-mesure mode de distribution original

« Une stratégie de niche consiste pour une entre- Ce modèle se spécialise sur le Loisirs et vise un Ce modèle vise un positionnement nouveau en

prise à se focaliser sur un marché étroit et très positionnement très orienté «valeur», fondé sur termes de « lieu de vente ». Il vise à sortir du

spécialisé, dit « marché de niche ». La stratégie la vente d’offres à forte marge, mais moins nom- schéma où le client fait la démarche d’aller vers

de niche permet de profiter des avantages de la breuses. Pour ce faire, l’entreprise internalise la l’agence, et à proposer des schémas où l’agence

spécialisation et de se retrouver sur un marché production de voyages, avec un recours au pac- sort de son lieu géographique pour devenir mo-

où la concurrence peut être moins forte et les kage dynamique, mais surtout à un réseau de ré- bile : vente en étage, vente en camionnette, vente

marges plus importantes » (par exemple : com- ceptifs. L’entreprise se démarque par sa capacité sur des agences éphémères, vente en CE, vente

munautaire, hobby ...). à proposer des voyages en individuel, sur-mesure, sur le lieu de travail, etc… (SNAV. Fév. 2012).

n Schéma organisationnel et financier : un en phase avec les attentes du client. Exemple : Twin Travel. Concept de vente à domi-

modèle impliquant une structure organisation- L’entreprise doit viser trois segments : cile qui est privilégié (plus de 60% des ventes de

nelle agile, flexible et adaptable aux évolutions A/ La production « Individuel » /B. La production « voyages aujourd’hui aux USA).

du marché (une niche est toujours un position- GIR »/ C. La production « Groupe et comité d’entre- Le schéma organisationnel et financier de ce

nement fragile et peut être éphémère). prise », davantage haut de gamme. mode de distribution reste à réinventer. Il sup-

§ 1 à 8 agences de voyages (1 par grande métro- n Schéma organisationnel et financier : un pose de fortes compétences en commercial, en

pole), employant chacune 3 à 5 ETP. Au-delà d’un modèle nécessitant d’atteindre une taille cri- gestion et en management.

total de 20 ETP, l’agence devra se diversifier vers tique afin de pouvoir répartir les coûts fixes

d’autres niches ou se développer fortement sur de développement et d’entretien du réseau de

le réceptif. réceptifs.

§ Ce modèle ne demande pas de moyens finan- § 1 agence à 20 agences environ, employant cha-

ciers importants. cune 5 à 15 ETP (15 ETP si vaisseau «amiral») pour

atteindre une taille moyenne de 20 à 50 ETP.

§ Sur un plan financier, cela peut nécessiter un

besoin de trésorerie important au départ du fait

du temps de montée en compétences, et de la 21

constitution du réseau.Partie 5 Au-delà des standards, les modèles économiques qui assureront perennité et compétitivité

4. Zoom sur le modèle 5. Zoom sur le modèle mixte : 6. Zoom sur le modèle

100 % loisirs – généraliste loisirs – affaires 100% affaires

Sur ce modèle, l’entreprise choisit de se spécia- Sur ce modèle, l’entreprise choisit un position- Ce modèle concerne les entreprises qui sou-

liser sur le Loisirs, en proposant une offre plus nement de généraliste, en ciblant les catégories haitent cibler à 100% les entreprises, c’est-à-dire :

large que le 100% Production. Elle choisit de pro- Loisirs / Affaires et l’ensemble des segments liés. les Professions libérales, les TPE, les PME et les

poser deux types d’offres : des offres développées A/Loisirs : Billetterie / Distribution de masse / Pro- entreprises du Mid-Cap. Occasionnellement, elles

par elle, ainsi que des offres déjà packagées par duction : Individuel / GIR / Groupe. peuvent être amenées à cibler les Grandes Entre-

des TO. Elle vise un panel de clients plus large, et B/Affaire : Billetterie / CE / Evènementiel / Incentive. prises. Sur ce modèle, les entreprises vont viser à

doit alors disposer des compétences nécessaires n Schéma organisationnel et financier : une lo- diversifier leur offre au-delà de la billetterie, en se

pour répondre aux attentes de chacun des seg- gique de maillage d’un territoire, en province et positionnant sur le MICE et la réalisation de ser-

ments. Ile-de-France seconde couronne mais un modèle vices annexes.

L’entreprise vise trois segments : destiné aux agences ayant atteint une certaine

A/ Billetterie / B. Distribution de masse / C. Pro- taille. n Schéma organisationnel et financier : un

duction : Individuel - GIR – Groupe. modèle destiné aux agences ayant atteint une

§ 1 à 20 agences environ employant chacune 5 à 15 taille critique.

n Schéma organisationnel et financier : une ETP (15 ETP si vaisseau « amiral ») pour un total,

logique de maillage d’un territoire, en province au minimum de 50 ETP afin de servir l’ensemble § 1 plateau national voire 1 plateau par région à

et Ile-de-France seconde couronne. des segments clients. condition d’atteindre une taille critique. En cible,

l’agence doit employer 50 à 100 ETP.

§ 1 à 20 agences environ employant chacune 5 à § Un à plusieurs plateaux d’Affaires, avec constitu-

15 ETP (15 ETP si vaisseau « amiral »). tion d’un réseau de commercial (notion de proxi- § Des commerciaux dédiés par région.

§ La zone de chalandise et l’aménagement du lieu mité pour l’Affaire). § Sur un plan financier, les frais majeurs

de vente (intérieur et extérieur) ayant un impact § Sur un plan organisationnel, l’entreprise a at- concernent les ressources humaines, et les sys-

fort, l’entreprise requiert des besoins financiers teint une taille critique qui la conduit à évoluer : tèmes d’information. Les frais immobiliers sont

à immobiliser. développement des fonctions support (marketing plus faibles. En revanche, les besoins de trésore-

/ commercial / finance), évolution de l’organisa- rie sont assez conséquents, et doivent être pilotés

tion commerciale, travail d’optimisation du réseau par des compétences « expertes ».

d’agences, etc.

§ Sur un plan financier, les capitaux investis sont

conséquents. Généralement, l’actionnariat est

22 multiple ; parfois détenu par des fonds d’investis-

sement.Partie 6

Les compétences nécessaires pour relever ce

défi avec succès

23Partie 6 Les compétences nécessaires pour relever ce défi avec succès

Les compétences clés par Business Model

Un certain nombre de compétences, plus ou moins nécessaires selon les modèles économiques ont été identifiées :

§ Marketing et commercial régional ou national : capacité à planifier, budgéter et réaliser des actions pour renforcer sa notoriété et son attractivité sur

une zone géographique étendue. Cela passe par de la communication pour atteindre un large public. Cela peut impliquer des moyens financiers importants

si l’entreprise souhaite toucher les prospects ou les clients par des moyens de communication «traditionnels» (TV / Radio / Presse / Affichage / Cinéma). Les

frais peuvent être réduits par des actions marketing différentes (web, évènementiel, etc.). Sont inclues dans cette catégorie les notions de fidélisation du

portefeuille clients et de prospection au niveau national.

§ Animation de communautés : capacité à développer et à animer des communautés, de manière physique et/ou virtuelle (web / Facebook / Linkedin/

forums / Twitter / etc.)

§ Marketing et commercial local : capacité à planifier, budgéter et réaliser des actions pour renforcer sa notoriété et son attractivité sur une zone géogra-

phique restreinte. Cela passe par l’organisation d’évènements sur le lieu de vente, de la communication locale, des démarches commerciales sur le terrain.

Sont inclues dans cette catégorie les notions de fidélisation du portefeuille clients et de prospection au niveau local.

§ Zone de chalandise : capacité à s’implanter dans des emplacements avec un passage suffisant pour générer du trafic, si tant est que cela corresponde

aux segments ciblés. Cela peut impliquer des moyens financiers conséquents pour capter des locaux sur des zones de chalandise pertinentes.

§ Merchandising : capacité à animer visuellement son point de vente pour le rendre attractif de l’extérieur (devanture) et ainsi augmenter le taux de fré-

quentation mais également à l’intérieur pour augmenter le taux de transformation.

§ Univers : capacité à proposer au prospect / client un «univers», en lien avec son positionnement. Cela demande des compétences de décoration, d’agen-

cement, etc.

§ Expérience Client : capacité à proposer au prospect / client une «émotion», grâce à la sensibilisation de ses sens (visuel, olfactif, auditif, tactile, gustatif).

§ Compétences expertes : compétences techniques des conseillers au niveau géographique et/ou thématique.

§ Omnicanal : compétences dans la gestion de la production / distribution de services dans une logique omnicanal. Cela demande des compétences élevées

au niveau organisationnel (processus) et système d’Information.

§ Gestion : capacité à optimiser en continu le coût marginal.

§ Management : capacité à attirer, fidéliser et faire monter en compétences les ressources humaines.

24Les compétences nécessaires pour relever ce défi avec succès Partie 6

Plusieurs compétences ont été identifiées, plus ou moins nécessaires selon les modèles économiques. Elles sont classées sur une échelle allant de « impor-

tant » à « essentiel ». Les fonctions signalées par des cases blanches ne doivent pas pour autant être absentes de la structure (par exemple : le management,

à renforcer quel que soit le business model choisi).

25Partie 7

Le plan de progrès à mettre en œuvre pour

atteindre son ambition stratégique

26Le plan de progrès à mettre en œuvre pour atteindre son ambition stratégique Partie 7

A. Modèles cibles

Après identification des modèles

économiques actuels et « à risque »

(voir p. 12), sont présentés ici sous

une forme graphique les pistes

d’évolution offertes aux modèles

les plus menacés.

Exemple : les agences de voyages

du groupe C (agences 100 % Af-

faire positionnées sur le volume)

peuvent évoluer vers un business

model 100 % Affaires mais orienté

volume et valeur.

Dans certains cas (groupes A et B),

plusieurs scenarios sont envisa-

geables.

Groupe

Les possibilités d’évolution asso- Groupe

ciées à chaque modèle cible sont

détaillées ci-dessous. Groupe

27B. Les possibilités d’évolutions pour les entreprises du groupe A

(positionnement sur la distribution en volume)

Les évolutions dans la structure organi-

Modèle cible Compétences à acquérir Remarques

sationnelle

- Identifier une niche - Diminuer les coûts d’agence (pas de - Le gap pour atteindre ce positionnement

- Acquérir des compétences expertes nécessité de viser une zone de chalandise) est très voire trop important

1 – 100 % Niche

- Développer des communautés - Développer sa flexibilité et son agilité

- Développer un réseau de réceptifs

- Développer des compétences en - Rien de significatif, davantage au cas par cas - Cela nécessite une évolution des

production mentalités assez importante

- Développer un réseau de réceptifs - L’atteinte de cette cible peut se faire avec

2 – 100 % Production - Travailler son univers client un recours à l’externe : acquisition /

fusion

- Travailler son expérience client « bien-être

»

- Renforcer des compétences en - Cela implique une réflexion sur sa zone - Chemin à parcourir le plus aisé, en

production de chalandise et potentiellement certains croissance interne si l’entreprise a

- Développer un réseau de réceptifs déménagements les moyens financiers suffisants ou en

4 – Loisirs généraliste

- Travailler son merchandising - Cela questionne sur l’atteinte d’une taille croissance externe si elle souhaite aller

critique si cela n’est pas encore le cas plus vite, avec pour impact de gérer un

climat social complexe

28C. Les possibilités d’evolutions pour les entreprises du groupe B

(positionnées sur du mix volume)

Les évolutions dans la

Modèle cible Compétences à acquérir Remarques

structure organisationnelle

- Renforcer des compétences en production - Travail sur l’organisation - Changement assez fort, puisque l’entreprise se

- Développer un réseau de réceptifs commerciale de réseau B2C coupe d’une partie de son portefeuille clients, et

4 – Loisirs - Travailler son expérience client « bien-être » - Point de questionnement sur devra travailler à la reconversion de compétences

généraliste - Travailler son merchandising les leviers pour atteindre assez de l’Affaires vers le Loisirs

rapidement une taille critique :

croissance externe

- Renforcer des compétences en production - Travail de croissance interne ou - Travail de montée en gamme, réalisable mais qui

- Développer un réseau de réceptifs de croissance externe à mener, demande une évolution des mentalités et des

- Travailler son expérience client « bien-être » et avec des impacts en termes compétences

son merchandising d’organisation, de structure - Une réflexion devra être menée sur l’atteinte d’une

- Renforcer les compétences commerciales en B2B capitalistique et de conduite du taille critique, afin de servir avec efficacité tous les

-5 – Mix Loisirs /

- Développer des compétences sur le mice et changement segments

Affaires

l’évènementiel - L’atteinte de la taille critique peut se faire en

- Renforcer les compétences en RH et en gestion croissance interne à condition de la disponibilité de

capitaux ou en croissance externe, qui pourra être

impactant sur la population et le dépassement des

dirigeants

- Renforcer les compétences commerciales en B2B - Un travail de cession des points - Changement assez fort, puisque l’entreprise se

- Développer des compétences sur le mice et de vente et d’organisation coupe d’une partie de son portefeuille clients, et

-6 – 100% Affaires l’évènementiel commerciale du réseau B2B devra travailler à la reconversion de compétences

- Renforcer les compétences en management et - Un impact de trésorerie négative du Loisirs vers l’Affaires

en gestion à gérer

D. Les possibilités d’evolutions pour les entreprises du groupe C

(positionnées sur de l’affaire volume)

Les évolutions dans la structure

Modèle cible Compétences à acquérir Remarques

organisationnelle

6 – 100% Affaires - Renforcer les compétences commerciales en B2B - Une réflexion sur l’atteinte d’une - Travail de montée en

- Développer des compétences sur le mice et l’évènementiel taille critique, en croissance interne gamme, qui entraîne une

- Renforcer les compétences en management et en gestion ou externe, avec des impacts évolution des mentalités,

organisationnels et financiers certains mais qui n’est pas 29

complexePartie 8

Quel impact sur les métiers du secteur des

agences de voyages ?

30Quel impact sur les métiers du secteur des agences de voyages ? Partie 8

Les facteurs d’évolution de la filière et le repositionnement d’un certain nombre d’agences

de voyages vers les business models jugés pertinents pour l’avenir vont nécessairement

impacter les métiers du secteur.

L’étude GPEC vise à répondre à quatre enjeux RH majeurs au sein du secteur des agences de voyages :

§ Assurer l’attractivité de la filière pour attirer les nouvelles compétences.

§ Assurer, en formation initiale, un développement de compétences autour des métiers de demain : autour du web, du digital,

de la gestion d’entreprise, du management, du commercial, du marketing, de la stratégie relationnelle.

§ En formation continue, identifier les leviers pour faire évoluer les compétences vers les besoins de demain.

§ Anticiper les enjeux de reconversion vers d’autres filières / secteurs, préparer des « passerelles » pour les métiers sensibles.

Les métiers sensibles prioritaires ont fait l’objet d’une attention particulière, afin de définir des plans d’actions GPEC (emploi,

formation, professionnalisation, mobilité intra et inter-Branches…).

L’étude s’est fondée sur la classification des emplois de la convention collective nationale de travail du personnel des agences

de voyages et de tourisme (avenant du 16 juin 2008).

31Partie 8 Quel impact sur les métiers du secteur des agences de voyages ?

A. Qu’est-ce qu’un métier « sensible »

Est appelé « métier sensible », un métier soumis à des évolutions fortes du fait de facteurs externes (économiques, évolutions de

la demande…) ou internes (organisationnels, technologiques, sociodémographiques), qui impliquent à moyen terme des change-

ments significatifs dans les caractéristiques du métier.

Les métiers sensibles peuvent appartenir à l’une et/ou l’autre des catégories suivantes :

Métier essentiel cœur de métier pour lequel l’entreprise doit assurer la pérennité

Métier stratégique

de son savoir-faire et de ses compétences

Métier en développement Métier dont on peut faire l’hypothèse raisonnable que leurs effectifs vont augmenter

Croissance des besoins dans un métier où l’entreprise ne dispose pas de

Métier en émergence

compétences nécessaires et en quantité suffisante pour les prochaines années

Métier qui connaît une évolution structurelle significative, ce qui nécessite un plan

Métier en transformation

d’adaptation collectif

Décroissance quantitative significative dans un métier où il est nécessaire

Métier en disparition d’identifier le nombre de postes concernés et de mesurer dans quelle échelle de

temps ils vont disparaître (peut être lié aux problématiques de reconversion)

Métier qui présente des difficultés de recrutement (pénurie de main d’œuvre,

Métier difficile à pourvoir insuffisance de formation pour le système scolaire ou longue période

d’apprentissage) (Prospective CQP)

Fragilité de la pyramide des âges sur un métier avec un manque d’expérience

Métier à risque (beaucoup de salariés jeunes) ou un déficit de renouvellement (beaucoup de

salariés anciens)

32Quel impact sur les métiers du secteur des agences de voyages ? Partie 8

B. Quels sont les métiers sensibles identifiés ?

- Le Conseil / la Vente de voyages (Forfaitiste / Conseiller Voyages / Conseiller Billetterie / Chargé de documents de voyage).

Aujourd’hui fortement représentés dans le secteur, ces métiers sont appelés à connaître une baisse des effectifs assortie

d’une évolution des compétences.

- Le Responsable d'agence(s) / Responsable de secteur ou d'unité technique : ces métiers stratégiques, également concernés

par la baisse d’effectifs, sont en cours de transformation.

- Le Commercial, Chargé de Marketing / Chargé de Communication / Chargé de Promotion : les agences de voyages devant

impérativement se différencier de la concurrence et rechercher de nouvelles clientèles, ces métiers sont en développement

et dans certains cas, difficiles à pouvoir.

C. Comment accompagner ces évolutions ?

Pour chaque métier sensible, les facteurs d’évolution et leurs impacts sur le métier ont été identifiés. Il en ressort un plan

d’action destiné à accompagner les évolutions de compétences et d’emploi.

33Partie 8 Quel impact sur les métiers du secteur des agences de voyages ?

1. Conseiller Voyages

principaux impacts métier

Facteurs d’évolution impactant le métier de Conseiller Voyages Impacts métier

Conjoncture économique

Concurrence croissante • Réduction conséquente des effectifs

• Nécessité de développer les compétences commerciales des

conseillers voyages

Diminution du nombre d’agences, en particulier les agences indépendantes et les plus petites • Inculquer davantage aux conseillers une culture de la marge

Projet de loi de financement 2015 sur les CE

Accélération des modes de vie d’où des exigences croissantes en termes de disponibilité et Exigence de disponibilité croissante, de flexibilité des horaires

réactivité (midi, samedi, après 18h30)

Evolution de l’offre produits :

• Recherche d’authenticité / d’aventure

• Recherche de sur-mesure, de personnalisation de l’offre

• Volonté du consommateur de co-produire son voyage Positionnement qui n’est plus de la vente de catalogues

è Nécessité d’accroître l’expertise destination / thématique

Consommateurs multi-connectés (smartphones, tablettes,…) et donc de plus en plus éclai-

rés (« smart-shoppers »)

Développement de niches pour répondre à une consommation communautaire croissante

Consommateur de moins en moins fidèle («zappeur») Nécessité de développer les compétences commerciales des conseillers

voyages : relation client, prospection, techniques de vente (qualification du

Développement de la commercialisation de produits / services additionnels besoin, utilisation d’un CRM, ventes complémentaires,…)

Nécessité de développer les compétences des conseillers en technique

Recherche de proximité, de réassurance

relationnelle

Recherche d’expérience en point de vente / d’univers client Nécessité de développer les compétences marketing des conseillers

Positionnement qui n’est plus de la vente de catalogues

Repositionnement des acteurs (intégration verticale) et évolution de leur modèle économique

è Davantage vers de la production de voyages en direct ou via un réseau de

pour réduire les intermédiaires

réceptifs

Outils technologiques : • Réduction des effectifs

• Des outils d’information-réservation de plus en plus intégrés, interactifs et performants • Nécessité de renforcer les compétences des effectifs en maîtrise des

• Sur l’Affaire, recours croissant aux SBT nouvelles technologies

Nécessité de former les conseillers au métier de réceptif

34 Emergence d’une vaste classe moyenne dans les pays émergents

è Attention à la problématique linguistiqueQuel impact sur les métiers du secteur des agences de voyages ? Partie 8

Plan d’actions GPEC

Evolution des compétences

§ Faire évoluer le métier de conseiller voyages d’un métier d’accueil à un métier de vendeur aussi bien dans les cur-

sus de formation initiale qu’en formation continue :

- Les techniques de vente / la prospection client

- La relation client / le CRM

- La gestion des objections / des clients agressifs

§ Faire évoluer le métier de conseiller voyages vers la production de voyages :

- Renforcer l’expertise destination

- Renforcer les compétences linguistiques (anglais)

- Développer les connaissances en économie appliquée (analyse d’un compte d’exploitation, capacité à calculer une

marge / la rentabilité d’un voyage produit,…). Pour cela, entre autres, favoriser l’immersion du monde enseignant

dans le monde de l’entreprise

§ Renforcer les compétences écrites et bureautiques des conseillers

Evolution des conditions de travail

§ Adapter les horaires de travail : décaler l’ouverture de l’agence le matin pour décaler sa fermeture le soir, faire

prendre aux conseillers leur déjeuner en décalé le midi

§ Adapter le mode de rémunération (rémunération variable, en plus du fixe, fondée sur les résultats commerciaux)

Reconversion

§ Favoriser la reconversion des conseillers vers d’autres secteurs plus dynamiques en identifiant des passerelles (un

point essentiel : mettre en évidence leurs compétences clés acquises et transférables - cf. travaux dans le cadre des

CQP, bilans de compétences,…).

35Vous pouvez aussi lire