CRÉDITS DE TAXES Rapport synthèse

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CRÉDITS DE TAXES

Rapport synthèse

PRÉPARÉ PAR :

DIRECTION GÉNÉRALE ADJOINTE – DÉVELOPPEMENT ET PARTENARIAT

• Marie-France Delage, directrice générale adjointe

SERVICE DES FINANCES ET TRÉSORERIE

• Nathalie H. Lapierre, directrice et trésorière

• Colette Plourde, chef de division du revenu et assistante

trésorière

SERVICE DES AFFAIRES JURIDIQUES

• Me Line Chabot, directrice et greffière

• Me Éric Martel, chef de division du greffe et greffier adjoint

SHERBROOKE INNOPOLE

• Josée Fortin, directrice générale

• Nathalie Prince, directrice, Services aux entreprises – Industrie

manufacturière et fabrication de pointe

• Marleen Purcell, conseillère en immobilier

Le 13 août 2020

TABLE DES MATIERES

1. CADRE JURIDIQUE.................................................................................................................................. 1

1.1. Enjeux juridiques ......................................................................................................................... 1

1.2.- Modification du règlement existant et échéancier ..................................................................... 2

2. HISTORIQUE DU DOSSIER ...................................................................................................................... 3

2.1. Évolution du règlement de crédit de taxes ................................................................................. 3

2.2.- Portrait des crédits octroyés et en attente depuis 2007 ............................................................ 4

2.3.- Calcul du 1 % des crédits budgétaires LCM art. 92,1 .................................................................. 6

3. ANALYSE DE LA SITUATION.................................................................................................................... 7

3.1. La problématique ........................................................................................................................ 7

3.2. Revenus nets générés par le programme ................................................................................... 8

3.3. Simulation des crédits de 2009 à 2031 ....................................................................................... 9

3.4. Estimé des retombées économiques des investissements dans les parcs industriels de la Ville

de Sherbrooke et l’impact du programme d’aide aux entreprises sous forme de crédit de

taxes .......................................................................................................................................... 11

4. RECOMMANDATIONS .......................................................................................................................... 13

4.1. Situation à régulariser ............................................................................................................... 13

ANNEXES :

ANNEXE A : Programme actuel ........................................................................................................... 14

ANNEXE B : Programme proposé ........................................................................................................ 24

Crédits de taxes – Rapport synthèse

1. CADRE JURIDIQUE

1.1. Enjeux juridiques

En matière d’assistance financière et de subventions municipales, il existe un principe de base, maintes

fois rappelé par les tribunaux, voulant qu’à moins d’une disposition spécifique dans une loi, une municipalité

ne puisse utiliser les deniers publics pour assister financièrement qui que ce soit.

Cela est d’autant plus vrai pour les entreprises privées qui exploitent un établissement industriel ou

commercial au sens de la Loi sur l’interdiction de subventions municipales. Cette loi interdit spécifiquement

aux municipalités de venir en aide directement ou indirectement à de telles entreprises.

Le crédit de taxes à l’investissement constitue l’une des exceptions au régime général. Ainsi, en vertu des

articles 92.1 et suivants de la Loi sur les compétences municipales, une municipalité peut, par règlement,

adopter des programmes de crédit de taxes visant à inciter les entreprises admissibles à s’établir sur son

territoire ou à y agrandir ou moderniser leurs installations en vue de stimuler l’activité économique sur son

territoire.

Un tel programme :

• doit s’inscrire dans le plan de développement économique de la municipalité ;

• ne peut viser que les personnes qui exploitent dans un but lucratif une entreprise du secteur privé

et les coopératives, propriétaires ou occupantes d’un immeuble compris dans une unité d’évaluation

répertoriée sous l’une ou l’autre des rubriques que le ministre, par règlement, détermine ;

• permet de cibler des secteurs d’activités parmi ceux qui sont admissibles ou établir d’autres

conditions d’admissibilité en termes, par exemple, d’investissement minimum, d’emplois créés, de

type d’entreprises, de caractéristiques environnementales, d’activités réalisées (ex. : R-D), de

localisation sur leur territoire (par exemple, dans un parc industriel ou technologique), etc. ;

• permet aux crédits de taxes de compenser l’augmentation des taxes foncières, la tarification fiscale

et les droits de mutation immobilière résultant de travaux ;

• vise les travaux de construction ou de modification des immeubles visés, de leur occupation ou de

la relocalisation d’une entreprise ;

• permet un crédit de taxes pour une période maximale de 10 ans ;

• ne doit pas permettre le déplacement d’entreprises d’une municipalité à l’autre ;

• permet à une municipalité de réclamer le remboursement de l’aide qu’elle a accordée si une des

conditions d’admissibilité n’est plus respectée ;

• doit déterminer la valeur totale de l’aide qui peut être accordée ;

• doit être approuvé par les personnes habiles à voter de la municipalité lorsque la moyenne annuelle

de la valeur totale de l’aide qui peut être accordée excède celui des deux montants qui est le plus

élevé (25 000 $ ou 1 % du total des crédits prévus dans le budget de la municipalité pour les

dépenses de fonctionnement de celle-ci, pour l’exercice financier durant lequel le règlement ou la

résolution est adopté).

À ces conditions, rappelons que les tribunaux québécois ont déjà mentionné que l’administration publique

jouit d’une grande discrétion dans l’établissement d’une politique d’aide ou de subvention, si elle respecte

la finalité de la Loi et qu’elle agit équitablement.

Page 1

Crédits de taxes – Rapport synthèse

1.2.- Modification du règlement existant et échéancier

La Ville de Sherbrooke a donc toute la latitude voulue pour modifier son règlement de programme d’aide

sous forme de crédit de taxes, dans la mesure où elle respecte les conditions énoncées précédemment et

qu’elle ne crée pas un régime discriminatoire entre des entreprises possédant les mêmes caractéristiques.

Pour ce faire, les étapes suivantes devront être franchies :

Étape Échéance

24 août 2020 (lors d’une séance

Avis de motion et dépôt du projet de règlement extraordinaire du conseil

municipal)

Adoption du règlement 8 septembre 2020

Publication d’un avis public annonçant la période pour la

tenue d’un registre. Les demandes, afin que le règlement 9 septembre 2020 (sur le portail

fasse l’objet d’un scrutin référendaire, peuvent être de la Ville)

transmises à distance en plusieurs envois distincts, par 12 septembre 2020 (résumé

exemple par courriels individuels, dans les 15 jours de la dans La Tribune)

publication de l’avis public

Dernier jour pour présenter une demande 24 septembre 2020

25 septembre 2020 (sur le portail

Publication d’un avis public annonçant l’entrée en de la Ville)

vigueur du règlement 3 octobre 2020 (résumé dans La

Tribune)

Page 2

Crédits de taxes – Rapport synthèse

2. HISTORIQUE DU DOSSIER

2.1. Évolution du règlement de crédit de taxes

En décembre 2006, par le règlement 1-42, le conseil municipal a approuvé l’instauration d’un programme

d’aide aux entreprises sous forme de crédit de taxes. Le programme visait alors les entreprises

manufacturières en processus de redressement. La durée du programme était de 2007 à 2013 et la valeur

totale de l’aide était fixée à 2 M$.

En mai 2007 (règlement 1-44), le programme a été modifié afin d’y intégrer un volet pour les nouvelles

constructions, les relocalisations et les modifications aux bâtiments existants, et ce, pour certaines activités

admissibles définies au règlement. Le montant maximal de l’aide pouvant être accordée a été augmenté à

28 M$. La durée du programme (2007-2013) a été retirée, mais la durée de l’aide a été fixée à 5 ou 10 ans,

selon le type d’aide accordée. Notez que, à part pour l’aide au redressement, une notion de crédit dégressif

est présente dans les autres cas.

En résumé :

Catégorie d’aide :

• Centre touristique

Durée : 10 ans

Calcul : Taxes foncières générales applicables à la valeur du nouveau

bâtiment ou à l’augmentation de la valeur du bâtiment modifié

100 % sur 5 ans

50 % sur 3 ans

25 % sur 2 ans

• Nouvelle construction et relocalisation (pour les activités admissibles)

Durée : 10 ans

Calcul : Taxes foncières générales applicables à la valeur du nouveau

bâtiment

100 % sur 1 an

Dégressif 10 % pour les années subséquentes

• Modification à un bâtiment existant (pour les activités admissibles)

Durée : 5 ans

Calcul : Taxes foncières générales découlant de l’augmentation de la

valeur du bâtiment modifié

100 % sur 1 an

Dégressif 20 % pour les années subséquentes

• Entreprises en processus de redressement

Durée : 5 ans

Calcul : 50 % des taxes foncières générales et des tarifs

Page 3Crédits de taxes – Rapport synthèse

En avril 2016 (règlement 1-112), le programme a été modifié par l’ajout d’une nouvelle catégorie d’aide aux

entreprises manufacturières (Code d’usage 2XXX ou 3XXX) visant à retirer la notion de crédit dégressif

pour ces cas spécifiquement :

• Nouvelle construction et relocalisation

Durée : 10 ans

Calcul : Taxes foncières générales applicables à la valeur du nouveau

bâtiment

100 % sur 10 ans

• Modification à un bâtiment existant

Durée : 5 ans

Calcul : Taxes foncières générales découlant de l’augmentation de la

valeur du bâtiment modifié

100 % sur 5 ans

À ce moment, considérant que les crédits déjà engagés représentaient 11 M$ et qu’il restait un résiduel de

17 M$ au montant maximal du programme, ce dernier n’a pas été modifié.

2.2.- Portrait des crédits octroyés et en attente depuis 2007

• 55 dossiers autorisés

• 35 sont encore actifs au 1er août 2020

Le cumul des crédits estimés étant de 32 472 000 $ vs le programme de 28 M$, Éric évalue l’application et

les incidences sur l’administration du programme.

Pour les sections suivantes, les données de crédits de taxes sont estimées selon les trois critères suivants :

1.- Les données réelles jusqu’en 2020 et la projection pour les années restantes pour les dossiers

autorisés ;

2.- L’estimation des crédits est basée sur les données fournies par Sherbrooke Innopole pour les dossiers

à l’étape de prospection ;

3.- La progression des crédits est ajustée annuellement de 3 %, afin de tenir compte de la révision du rôle

et de l’augmentation du taux de taxation.

• 29 dossiers prospectés et potentiellement admissibles.

- 12 entreprises ayant complété leur projet et leur demande de crédit de taxes pour laquelle, il

reste à confirmer l’admissibilité et obtenir l’autorisation du Service des finances ;

- 13 entreprises ayant acheté un terrain ou étant propriétaire de son terrain et ayant débuté

leur construction, mais dont la demande n’est pas encore reçue au Service des finances ;

- 4 entreprises ayant une promesse d’achat dûment autorisée sur un terrain et n’ayant pas

encore obtenu leur permis de construction.

Le cumul des crédits estimés serait alors de 75 M$ pour la durée du programme.

• 8 dossiers potentiellement non admissibles (n’ayant pas acheté son terrain avant le 1er avril) :

- 1 entreprise ayant acheté son terrain après le 1er avril 2020) ;

- 7 entreprises en prospection.

Page 4Crédits de taxes – Rapport synthèse

Les dates et situations à retenir pour expliquer l’écart entre 74 367 700 $ et 28 M$

Décembre 2019 : On autorise trois dossiers qui totalisent 7 149 600 $, le budget de crédits octroyés

passe de 25 322 400 $ à 32 472 000 $. (Limite prévue au programme = 28 M$).

Parmi ces dossiers, certains connaîtront une variation importante entre la valeur foncière réelle et la

valeur indiquée au permis, dont un dossier de l’ordre de plus de 6 M$.

Parmi les dossiers qui nous amènent à passer de 32 472 000 $ à 74 367 700 $ :

Dossiers en attente de confirmation :

- Un dossier majeur à 28 095 300 $

- 11 autres entreprises ayant déposé leur demande = 6 113 900 $

Dossiers en cheminement :

- 17 entreprises qui comptabilisent 7 686 500 $.

Page 5Crédits de taxes – Rapport synthèse

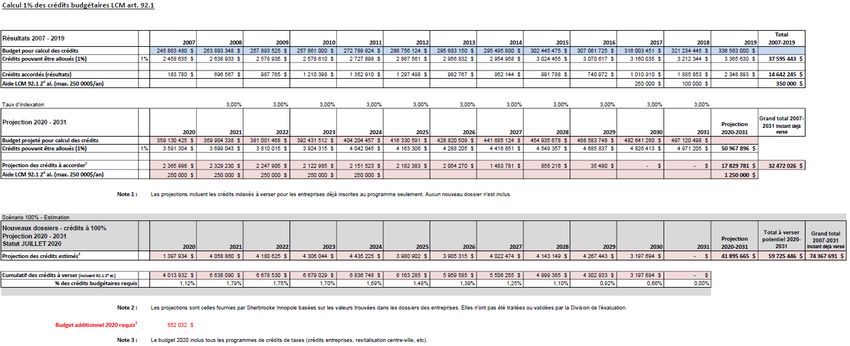

2.3.- Calcul du 1 % des crédits budgétaires LCM art. 92,1

Page 6Crédits de taxes – Rapport synthèse

3. ANALYSE DE LA SITUATION

3.1. La problématique

Depuis 2006, le programme a subi quelques modifications et a connu une progression lente et constante.

Cette situation a cependant connu une tout autre réalité à la suite de la modification de 2016. Celle-ci visait

à offrir des conditions des plus compétitives, et ce, afin d’attirer de nouvelles entreprises et permettre à

celles du territoire de réaliser leur expansion à Sherbrooke. Ainsi, l’investissement de la Ville pour un Parc

industriel régional connaîtrait rapidement l’effet de levier souhaité sur la richesse collective du territoire. Ce

qui fut le cas sur les données dans les sections suivantes sur l’impact du programme, et conséquemment,

celle de la stratégie économique mise de l’avant est tangible, tant sur les revenus municipaux générés que

sur les retombées économiques pour toute la population.

Cependant, force est de constater qu’il a été difficile de suivre en temps réel la progression de l’enveloppe

budgétaire associée au programme. Dans les derniers mois, nous avons analysé la situation et identifié les

causes pour les corriger et mieux évaluer, proactivement, nos programmes incitatifs. D’ailleurs, ces

apprentissages ne serviront pas qu’au programme pour le secteur industriel, mais bien à l’ensemble de

nos programmes incitatifs.

Une problématique qui repose sur deux facteurs :

1-) Le processus de la prospection à l’administration du programme doit être revu.

- Le délai entre chaque étape peut être important et varie selon les dossiers :

Prospection : 2 mois à 18 mois

Acquisition d’un terrain, le cas échéant : 6 mois

Construction ou rénovation : 6 mois à 18 mois

Évaluation foncière : 6 mois à 12 mois

Délai consenti à l’entreprise pour le dépôt de sa demande : 12 mois suivant l’émission du certificat

d’évaluation

- Les multiples cas et canaux empruntés par l’entreprise pour déposer une demande amènent des

difficultés supplémentaires dans l'estimation des dossiers.

- Le phasage du projet de l’investisseur et les demandes de permis partiels générés ne permettent

pas de capter le projet global à la source.

- La gestion imparfaite de la donnée que ces situations sous-tendent entre le mandataire, soit

Sherbrooke Innopole et les services municipaux de la Ville : Planification du territoire, Finances et

Affaires juridiques.

- Les différents intervenants à chacune des étapes doivent avoir une très bonne connaissance des

conditions du programme.

2-) La gouvernance dans la prospection et dans la gestion des parcs industriels.

- Cette question est adressée dans le cadre de la révision de la vision de développement économique

(axe : accroître le leadership municipal en matière de développement économique) ainsi que dans

la réforme des mandats des organismes de développement économique ayant un mandat municipal.

- La communication et la répartition des rôles et responsabilités sont également à raffiner.

Page 7Crédits de taxes – Rapport synthèse

3.2. Revenus nets générés par le programme

Hypothèses pour le calcul des revenus :

• Facturation réelle - taxes Inclus : Taxes foncières terrain et bâtiment

Taxes de services

Exclus : Taxes sectorielles

• Facturation estimée - taxes Inclus : Taxes foncières réelles sur l’immeuble existant qui n’est

pas propriété de la Ville et taxes estimées sur le nouveau

bâtiment

Exclus : Taxes de services supplémentaires

Taxes sectorielles

• Les revenus de taxes sont projetés avec une indexation de 3 %.

• Les revenus d’électricité 2020 sont projetés pour le reste de l’année et tiennent compte d’une

baisse de 10 % reliée à la Covid-19.

• Les revenus d’électricité à partir de 2021 sont projetés avec une indexation de 1,5 %.

• Les revenus d’électricité ne sont pas estimés pour les dossiers en attente.

• Croissance de l’inventaire immobilier : Ajout des dossiers en attente seulement. Autrement,

inventaire constant.

Les crédits n’incluent pas le 250 000 $ / an (LCM 92,1 2e al.) qui doit être pris en compte dans le calcul du

1 %.

Revenus générés par le programme de crédit de taxes :

1-) FACTURATION TAXES (dossiers autorisés) : 111 591 400 $

2-) CRÉDITS AUTORISÉS : 32 472 000 $

3-) REVENUS TAXES – CRÉDITS AUTORISÉS : 79 119 400 $

4-) FACTURATION TAXES (dossiers en attente) : 61 985 000 $

5-) CRÉDITS EN ATTENTE : 41 895 700 $

6-) REVENUS TAXES À VENIR – CRÉDITS EN ATTENTE : 20 089 300 $

7-) VENTE DE TERRAINS INDUSTRIELS : 5 149 300 $

8-) REVENUS NETS ÉLECTRICITÉ (dossiers de crédit autorisés seulement) : 43 223 100 $

9-) REVENUS NETS POUR LA DURÉE DU PROGRAMME ENTIER (2007 à 2031) : (lignes 3+6+7+8)

147 581 100 $ (sans inclure les revenus d’électricité des dossiers en attente)

Page 8Crédits de taxes – Rapport synthèse

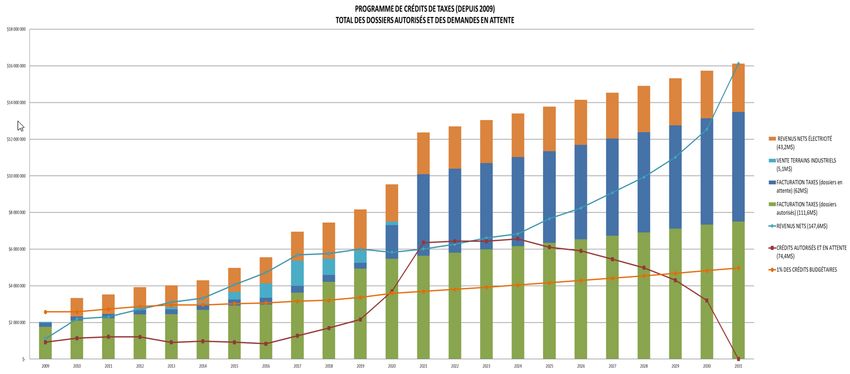

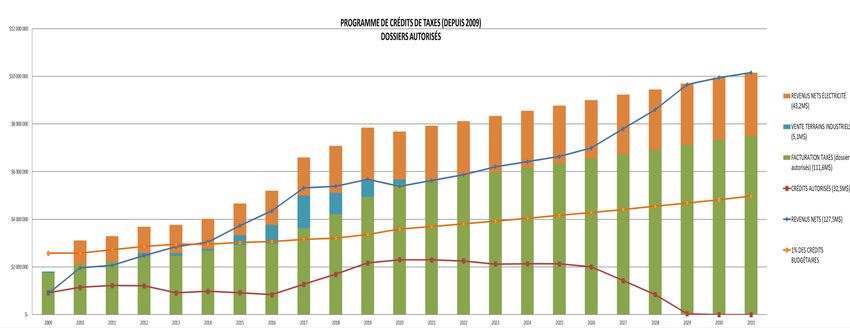

3.3. Simulation des crédits de 2009 à 2031

Page 9Crédits de taxes – Rapport synthèse

Page 10Crédits de taxes – Rapport synthèse

3.4. Estimé des retombées économiques des investissements dans les parcs industriels de la

Ville de Sherbrooke et l’impact du programme d’aide aux entreprises sous forme de crédit de

taxes

Si on tient compte de l’ensemble des entreprises bénéficiant présentement des crédits de taxes et de celles

qui sont en cours de demande, soit un total combiné de 64 dossiers (37 nouveaux bâtiments et

27 agrandissements/modernisation), les retombées économiques générées jusqu’au terme du

programme, sont estimées à 3,6 G1, en tenant compte des effets multiplicateurs sur l’économie de

la Ville de Sherbrooke. Ces chiffres sont même sous-estimés puisqu’ils ne comprennent pas les

retombées économiques des projets dont le crédit de taxes est terminé.

La concurrence pour attirer de bons projets est extrêmement forte et sans une offre de terrains adéquate

à coûts compétitifs et sans incitatifs concurrentiels, nous n’aurions pas été en mesure d’attirer ou retenir

tous ces projets. Avec des terrains présentant souvent des défis d’aménagement, la topographie de

Sherbrooke étant ce qu’elle est, le programme de crédits de taxes permet à Sherbrooke de rester en bonne

position concurrentielle.

De plus, il est clair qu’avec cet incitatif, le développement s’est fait beaucoup plus rapidement et même si

la Ville ne perçoit pas immédiatement les taxes foncières liées au bâtiment à cause du crédit de taxes, elle

va percevoir ces revenus un jour.

D’ici à ce que la Ville perçoive les taxes, les projets qui bénéficient du crédit de taxes génèrent, dès

maintenant, des retombées économiques substantielles.

4 418 (dont 3 327 consolidés et 1 091 nouveaux emplois)

Sans compter les emplois indirects créés chez les sous-traitants et les

Emplois consolidés et créés fournisseurs locaux ainsi que les emplois générés lors de la

construction chez les entrepreneurs et professionnels (architectes,

firmes de génie, etc.)

Retombées économiques

3,6 milliards $ 1 (voir les sources de données et la méthodologie en p.2)

totales

Investissements liés aux

projets d’immobilisation des 803 764 100 $

entreprises seulement

Source des données : Données compilées par Sherbrooke Innopole, multiplicateurs issus du Logiciel

Implan2 et basés sur les données de Statistique Canada.

1 Ce calcul est basé sur les nouveaux emplois créés et leurs multiplicateurs d’effets directs, indirects et induits selon

le modèle Implan et basé sur les données recueillies par Statistique Canada.

2 Données estimées puisque les terrains ne sont pas tous actuellement portés au rôle d’évaluation).

3 Plusieurs immeubles n’étant pas portés au rôle d’évaluation, c’est la valeur du coût de la bâtisse déclarée par les

entreprises qui a été utilisée plutôt que la valeur de l’évaluation foncière pour le calcul des taxes foncières.

2 https://blog.implan.com/understanding-implan-multipliers.

Page 11Crédits de taxes – Rapport synthèse

Méthodologie :

Les retombées sont calculées sur la durée totale du terme de l’entente signée avec chaque entreprise

participante au programme de crédit de taxes foncières depuis 2010. Les retombées sont calculées selon

la formule suivante :

• Valeur du produit de la vente du terrain, plus :

• Retombées économiques issues de la capitalisation (construction/rénovation) sur la bâtisse,

calculées en appliquant un multiplicateur de 0,7223, plus :

• Retombées économiques issues de la création de nouveaux emplois auxquels on associe les

multiplicateurs suivants basés sur la valeur ajoutée par emploi créé, et ce, pour une durée de

10 ans4, soit le terme de la vaste majorité des ententes signées avec les entreprises :

- 116 000 $ pour les retombées directes (dépenses de l’entreprise)

- 106 000 $ pour les retombées indirectes (fournisseurs et sous-traitants)

- 90 000 $ pour les retombées induites (dépenses des employés)

Autre élément extrêmement important, présentement les experts en sélection de sites sont unanimes sur

le fait qu’il y a une tendance lourde qui se manifeste clairement. Dans le contexte de la pandémie, les

investisseurs se tournent vers les villes de moyenne taille telle que Sherbrooke. Il est donc important,

particulièrement dans ce contexte, que Sherbrooke puisse continuer à offrir un incitatif tel que le

Programme de crédit de taxes, afin de ne pas perdre les opportunités qui seront accrues par cette nouvelle

tendance. Les incitatifs ne sont pas les seuls critères de localisation, mais ils ont toujours eu un poids très

significatif dans la décision de choix de localisation et continueront de l’avoir.

Constat :

Les retombées économiques totales pour la Ville de Sherbrooke sont estimées à près de 3,6 milliards de

dollars pour la globalité du programme depuis 2010. Cette contribution au PIB de la Ville de Sherbrooke

s’est concrétisée au prix d’une perte d’opportunité théorique (si l’on suppose que 100 % des projets se

seraient quand même réalisés sans le programme) de l’ordre de 66 millions $ en impôts fonciers pour la

Ville de Sherbrooke.

3 https://open.alberta.ca/dataset/47490b9d-5805-4be3-8174-068d72ec9101/resource/d118ada7-d99c-4ede-bd36-

8a1df7f05d9b/download/Alberta-Economic-Multipliers-2013.pdf, p. 42

4 Les multiplicateurs désignent l’impact sur le PIB, soit l’activité économique dans l’année fiscale. Les chiffres ici-bas

sont donc annuels. Il faut multiplier par dix pour couvrir les dix ans du terme.

Page 12Crédits de taxes – Rapport synthèse

4. RECOMMANDATIONS

4.1. Situation à régulariser

Modifier le règlement afin de :

• respecter les engagements antérieurs (de la prospection à l’administration du programme) ;

• contenir l’effet de levier du programme 2016 et qui couvre la phase d’investissement du Parc

industriel régional (10 500 000 $ d’investissement municipal pour le développement du Parc sans

les travaux permanents) ;

• régulariser le processus en vertu des dispositions du 1 % ;

Les modifications à apporter au Règlement no 1300 concernant le programme de crédit de taxes à

l’investissement :

• Limiter l’application du programme à certaines industries manufacturières ;

• Ajouter la date limite du 1er octobre 2020 pour le dépôt d’une demande d’admissibilité ;

• Prévoir que, si les travaux admissibles sont réalisés sur un nouvel immeuble, la promesse d’achat

dûment acceptée doit avoir été conclue avant le 1er avril 2020 ;

• Prévoir que le projet, pour être admissible, doit être complété avant le 1 er octobre 2022 ;

• Prévoir ce qu’il adviendra dans l’éventualité où la valeur totale de l’aide serait atteinte ;

• Réviser le système de traitement des demandes d’admissibilité ;

• Prévoir des droits acquis pour les entreprises admissibles bénéficiant déjà du programme ;

• Abroger le programme d’aide aux entreprises en redressement.

Redéfinir un nouveau programme aligné sur :

• une nouvelle phase de prospérité économique (Zone d’innovation) et/ou de la phase 2.0 du futur

Parc industriel ;

• penser à intégrer des composantes du développement durable au futur programme ;

• intégrer des dispositions pour renforcer les liens et le processus entre le projet des investisseurs

et les obligations municipales (suivis et contrôle).

Page 13Crédits de taxes – Rapport synthèse

ANNEXE A : Programme actuel

Page 14RÈGLEMENT NUMÉRO 1300

VILLE DE SHERBROOKE

Version administrative à jour au 08-07-2020

Veuillez noter que la version du Règlement no 1300 qui est disponible sur ce site est

une version administrative.

La version officielle du Règlement no 1300 et de ses règlements d’amendement est

conservée au bureau de la greffière.

En cas de contradiction entre la version administrative et la version officielle, la

version officielle prévaut.TITRE 9 – DISPOSITIONS FINANCIÈRES

CHAPITRE 5 – PROGRAMME D’AIDE AUX ENTREPRISES SOUS FORME DE CRÉDIT DE

TAXES

(Ajouté par l’art. 13 de 1300-3)

Section 1 – Programme de crédit de taxes

(Ajoutée par l’art. 13 de 1300-3)

9.5.1 Territoire d’application

La Ville adopte un programme d’aide sous forme de crédit de taxes pour stimuler

le développement industriel et de services dans toute partie du territoire visée par

la présente section où l’implantation, la relocalisation, l’agrandissement ou la

modernisation des immeubles admissibles au programme est autorisé

conformément aux lois et règlements en vigueur.

(Ajouté par l’art. 13 de 1300-3)

9.5.2 Application du programme

Le programme de crédit de taxes s’applique à toute personne visée à l’article 9.5.4

à l’égard d’une nouvelle construction ou d’un bâtiment existant dans lequel sont

effectués des travaux d’agrandissement ou de modernisation.

Le crédit de taxes a pour effet de compenser uniquement l’augmentation du

montant payable à l’égard de l’immeuble visé, exclusivement pour les taxes

foncières générales du bâtiment, lorsque cette augmentation résulte de travaux de

construction d’un nouveau bâtiment, d’une relocalisation entraînant la construction

d’un nouveau bâtiment ou d’une modification du bâtiment existant.

Le crédit de taxes ne peut excéder le montant correspondant à la différence entre

le montant des taxes foncières qui est payable et le montant qui aurait été payable

si la construction, la relocalisation, l’agrandissement ou la modification n’avait pas

eu lieu.

(Ajouté par l’art. 13 de 1300-3)

9.5.3 Condition d’admissibilité au programme et délai

Pour bénéficier du programme de crédit de taxes, une personne doit déposer sa

demande dûment complétée et accompagnée de tous les documents requis en

vertu de l’article 9.5.8.

La demande doit être déposée au plus tard 12 mois suivant l’émission du certificat

de l’évaluateur visé à l’article 9.5.12 ou s’il y a lieu, suivant l’acte de vente d’un

immeuble lorsque ledit immeuble a été acquis d’un organisme sans but lucratif qui

bénéficiait d’une subvention pour l’exploitation d’un immeuble industriel locatif.

(Ajouté par l’art. 13 de 1300-3)

9.5.4 Personnes et activités admissibles

Seules sont admissibles au programme de crédit de taxes les personnes qui

exploitent, dans un but lucratif, une entreprise du secteur privé et les coopératives

qui sont le propriétaire ou l’occupant d’un immeuble compris dans une unité

d’évaluation répertoriée sous l’une ou l’autre des rubriques suivantes prévues par

le manuel et ses amendements auquel renvoie le règlement pris en vertu du

paragraphe 1 de l’article 263 de la Loi sur la fiscalité municipale (RLRQ, c. F-2.1) :

1) pour tout le territoire de la Ville où les activités suivantes sont permises:

a) 2-3 - Industries manufacturières;

9/5/1b) 41 - Chemin de fer et métro;

c) 42 - Transport par véhicule automobile (infrastructure), sauf 4291

« Transport par taxi » et 4292 « Service ambulance »;

d) 47 - Communication, centre et réseau;

e) 6348 - Service de nettoyage de l’environnement;

f) 6391 - Service de recherche, de développement et d’essais;

g) 6593 - Service éducationnel et de recherche scientifique;

h) 6831 - École de métiers (non intégrée à une polyvalente);

i) 6838 - Formation en informatique;

j) 71 - Exposition d'objets culturels.

2) dans le quadrilatère formé des rues King Ouest, Belvédère Sud, Minto et

du Lac des Nations tel que montré au plan A signé par M. Paul Martin,

arpenteur-géomètre, sous sa minute 1416 et daté du 14 mai 2007 annexé

du présent règlement pour en faire partie intégrante:

a) 751- Centre touristique.

Une personne qui est l'occupant plutôt que le propriétaire d'un immeuble visé au

premier alinéa, et qui remplit les autres conditions qui y sont prescrites, est

admissible au programme si l'immeuble qu'elle occupe est visé par l'article 7 de

la Loi sur les immeubles industriels municipaux, (RLRQ, c. I-0.1).

(Ajouté par l’art. 13 de 1300-3)

9.5.5 Exception

Une aide ne peut pas être accordée en vertu de la présente section lorsque

l’immeuble visé à l’une ou l’autre des rubriques prévues à l’article 9.5.4 est dans

l’une des situations suivantes:

1) on y transfère des activités qui sont exercées sur le territoire d’une autre

municipalité locale situé dans la province de Québec sauf s’il s’agit d’une

nouvelle construction ou de la modification d’un immeuble servant à la

réalisation de nouvelles activités et qu’il n’y a pas de transfert d’activités

exercées sur le territoire de l’autre municipalité;

2) son propriétaire ou son occupant bénéficie d’une aide gouvernementale

destinée à réduire les taxes foncières sauf si cette aide gouvernementale est

accordée pour la mise en œuvre d’un plan de redressement auquel cas la

section 2 du présent chapitre relatif au crédit de taxes accordé aux

entreprises en redressement s’applique.

(Ajouté par l’art. 13 de 1300-3)

9.5.6 Valeur totale de l’aide

La valeur totale de l’aide qui peut être accordée pour l’ensemble des projets

déclarés admissibles en vertu du présent chapitre est de 28 000 000,00 $ pour

toute la durée du programme.

(Ajouté par l’art. 13 de 1300-3)

9.5.7 Calcul de l’aide

L’aide accordée à une personne déclarée admissible au programme est

équivalente à ce qui suit:

9/5/21) pour un immeuble compris dans une unité d’évaluation visée au paragraphe

1 a) de l’alinéa 1 de l’article 9.5.4, le crédit applicable est établi comme suit:

a) lorsqu’il s’agit de l’implantation d’une nouvelle construction ou de la

relocalisation d’une entreprise entraînant la construction d’un nouveau

bâtiment, le crédit applicable est équivalent à 100 % du montant

éligible tel que déterminé à l’article 9.5.2 sur une période de 10 ans;

b) lorsqu’il s’agit d’un projet d’agrandissement, de modification ou de

modernisation d’un immeuble, le crédit applicable est équivalent à

100 % du montant éligible tel que déterminé à l’article 9.5.2 sur une

période de 5 ans.

2) pour un immeuble compris dans une unité d’évaluation visée au paragraphe

2 de l’alinéa 1 de l’article 9.5.4, le crédit est applicable sur une période de

10 ans et est établi comme suit:

a) pour les 60 premiers mois: 100 % du montant éligible

déterminé en vertu de

l’article 9.5.2;

b) pour les 36 mois subséquents: 50 % du montant éligible

déterminé en vertu de

l’article 9.5.2;

c) pour 24 derniers mois: 25 % du montant éligible

déterminé en vertu de

l’article 9.5.2.

3) pour tout projet d’implantation d’une nouvelle construction ou de

relocalisation d’une entreprise entraînant la construction d’un nouveau

bâtiment autre que ceux visés aux paragraphes 1 a) et 2 du présent

article, le crédit est applicable sur une période de 10 ans et est établi

comme suit:

a) pour les 12 premiers mois: 100 % du montant éligible

déterminé en vertu de

l’article 9.5.2;

b) pour chaque tranche de 12 mois

subséquente: 10 % est retranché annuel-

lement du pourcentage

applicable l’année précé-

dente.

4) pour tout projet d’agrandissement, de modification ou de modernisation d’un

immeuble autre que ceux visés aux paragraphes 1 b) et 2 du présent

article, le crédit est applicable sur une période de 5 ans et est établi comme

suit:

a) pour les 12 premiers mois: 100 % du montant éligible

déterminé en vertu de

l’article 9.5.2;

b) pour chaque tranche de 12 mois

subséquente: 20 % est retranché annuel-

lement du pourcentage

applicable l’année précé-

dente.

(Ajouté par l’art. 13 de 1300-3)

9/5/39.5.8 Formulation de la demande

Pour avoir droit au programme, une demande d’aide doit être adressée au

directeur du Service des finances de la Ville qui étudiera la demande et vérifiera

si les conditions d'admissibilité sont respectées

La demande doit être complétée sur le formulaire destiné à cette fin et doit

contenir notamment les renseignements suivants:

1) les nom, prénom, adresse domiciliaire complète et numéro de téléphone du

demandeur s'il s'agit d'une personne physique;

2) la dénomination sociale et l'adresse de son siège s'il s'agit d'une personne

morale ainsi que le nom, le numéro de téléphone et l'adresse de la personne

désignée pour présenter la demande;

3) l'adresse et le numéro de téléphone, le cas échéant, du lieu où la

construction, la relocalisation, l’agrandissement ou la modernisation

s’effectuera;

4) la nature des activités que le requérant entend exercer dans l’immeuble visé

par la demande;

5) les dates prévues du début et de fin des travaux de construction.

Le formulaire dûment complété doit également être accompagné des documents

suivants:

1) s’il s’agit d’une personne morale, une résolution autorisant une personne à

formuler la demande en son nom et à signer tout autre document pertinent

dans le cadre de la demande;

2) les statuts constitutifs ou les lettres patentes dans le cas d’une personne

morale;

3) une déclaration signée par la personne autorisée à l’effet que le demandeur

ne bénéficie pas d’une subvention gouvernementale destinée à réduire les

taxes foncières;

4) une déclaration signée par le demandeur attestant que l’utilisation qui sera

faite de l’immeuble lui permet de se qualifier en fonction des activités

admissibles prévues à l’article 9.5.4 de la présente section.

Le demandeur doit attester que les renseignements fournis sont exacts.

(Ajouté par l’art. 13 de 1300-3)

9.5.9 Réception de la demande

Sur réception de la demande dûment complétée et accompagnée des documents

requis, le directeur du Service des finances de la Ville ou son représentant autorisé

doit, si la demande est conforme aux lois et règlements qu'il a charge de faire

appliquer, transmettre une copie au chef de la Division de l'évaluation du Service

des finances et au directeur de Sherbrooke Innopole.

(Ajouté par l’art. 13 de 1300-3)

9.5.10 Vérification de la demande

Le chef de la Division de l'évaluation du Service des finances doit vérifier la

conformité de la demande en fonction des activités admissibles prévues à l’article

9.5.4 de la présente section. S'il est d'opinion que la demande est conforme et

que les activités prévues dans le bâtiment sont admissibles, il doit transmettre un

avis de conformité à cet effet au directeur du Service des finances. En cas

contraire, il en avise ce dernier qui refuse la demande sur-le-champ et en donne

les motifs au demandeur.

9/5/4Le directeur de Sherbrooke Innopole doit vérifier la conformité de la demande en

fonction des dispositions de l’article 9.5.5 de la présente section. S'il est d'opinion

que la demande est conforme et que le requérant respecte ces dispositions, il doit

transmettre un avis de conformité à cet effet au directeur du Service des finances.

En cas contraire, il en avise ce dernier qui refuse la demande sur-le-champ et en

donne les motifs au requérant.

(Ajouté par l’art. 13 de 1300-3)

9.5.11 Déclaration d’admissibilité

Le directeur du Service des finances déclare la demande admissible si la demande

est complète et qu’elle est conforme à toutes les exigences de la présente

section. Il transmet une déclaration d’admissibilité au demandeur comprenant

toutes les modalités d’application du programme et en transmet une copie au chef

de la Division de l’évaluation du Service des finances et au directeur de

Sherbrooke Innopole.

La déclaration doit, entre autres, préciser que l’admissibilité au crédit demeure

conditionnelle à ce que les activités exercées dans l’immeuble à la date de

délivrance du certificat de l’évaluateur mentionnée à l’article 9.5.12 soient de

même nature que celles déclarées dans la demande pour laquelle la déclaration

d’admissibilité a été délivrée.

(Ajouté par l’art. 13 de 1300-3)

9.5.12 Prise d’effet du crédit de taxes

Le crédit de taxes est applicable pour la période mentionnée à l’article 9.5.7 à

compter de la date fixée dans le certificat de l’évaluateur laquelle correspond à la

date où le bâtiment est porté au rôle lorsqu'il est substantiellement terminé ou

substantiellement occupé aux fins de sa destination initiale ou d'une nouvelle

destination, ou lorsque deux ans se sont écoulés depuis le début des travaux, et

ce, conformément aux prescriptions de l’article 32 de la Loi sur la fiscalité

municipale.

Le crédit de taxes s’applique uniquement si les activités qui s’exercent dans

l’immeuble au moment de l’émission du certificat de l’évaluateur sont de même

nature que celles déclarées dans la demande par le demandeur et pour laquelle

une déclaration d’admissibilité a été délivrée conformément à l’article 9.5.11.

(Ajouté par l’art. 13 de 1300-3)

9.5.13 Versement du crédit de taxes

À compter de la prise d’effet, le crédit de taxes accordé au demandeur est appliqué

sur tout compte de taxes foncières émis pour l’immeuble visé par la demande, et

ce, pour toute la période mentionnée à l’article 9.5.7.

Si la première année de l’aide accordée ne tombe pas le premier jour d’un exercice

financier ou si la dernière année ne se termine pas le dernier jour d’un exercice

financier, la valeur de l’aide, pour chaque exercice financier incomplet, est calculée

au prorata du nombre de jours où le programme est applicable.

(Ajouté par l’art. 13 de 1300-3)

9.5.14 Interruption de l’aide accordée

Si la personne admissible au programme cesse ses opérations, fait cession de

ses biens, est mis en faillite ou en liquidation, devient insolvable ou est en défaut

de rencontrer l'une quelconque des conditions d’admissibilité mentionnées à la

présente section, la Ville cessera de verser l’aide accordée.

9/5/5L’interruption du programme pourra être levée uniquement si les conditions

d’admissibilité sont respectées à nouveau par le demandeur lui-même ou par toute

autre personne se qualifiant en vertu de la présente section.

La période d’aide accordée au bénéfice du premier demandeur continue de courir

malgré l’interruption de l’aide. Tout bénéficiaire subséquent peut bénéficier de

l’aide ainsi accordée uniquement pour la période qui reste à courir.

(Ajouté par l’art. 13 de 1300-3)

9.5.15 Obligation de fournir les renseignements

Le bénéficiaire du programme doit fournir en tout temps tous les renseignements

demandés par la Ville permettant de vérifier si les conditions sont respectées.

(Ajouté par l’art. 13 de 1300-3)

Section 2 – Programme d’aide aux entreprises en redressement

(Ajoutée par l’art. 13 de 1300-3)

9.5.16 Personne admissible

La Ville peut accorder aux entreprises en processus de redressement une aide

sous forme de crédit de taxes à toute personne qui exploite dans un but lucratif

une entreprise et qui est propriétaire ou occupant d’un immeuble compris dans

une unité d’évaluation répertoriée sous la rubrique « 2-3 --- INDUSTRIES

MANUFACTURIÈRES » prévue par le Manuel d’évaluation foncière du Québec.

Une personne qui est l'occupant plutôt que le propriétaire d'un immeuble visé au

premier alinéa, et qui remplit les autres conditions de la présente section, est

admissible au programme si l'immeuble qu'elle occupe est visé par l'article 7 de

la Loi sur les immeubles industriels municipaux.

(Ajouté par l’art. 13 de 1300-3)

9.5.17 Conditions d’admissibilité

Pour être admissible au programme, la personne visée à l’article 9.5.16 doit

bénéficier d’une aide gouvernementale, financière ou technique, pour la mise en

œuvre d’un plan de redressement de son entreprise.

(Ajouté par l’art. 13 de 1300-3)

9.5.18 Durée du programme

La période pendant laquelle une aide en vertu du présent programme est accordée

est de cinq ans.

(Ajouté par l’art. 13 de 1300-3)

9.5.19 Calcul de l’aide

L’aide accordée sous forme de crédit de taxes aux entreprises en redressement

est équivalente à 50 % du montant des taxes foncières générales et des modes de

tarification qui sont payables à l’égard d’un immeuble visé par le programme.

(Ajouté par l’art. 13 de 1300-3)

9.5.20 Formulaire de la demande

Pour avoir droit au programme, une demande d’aide doit être adressée au

directeur du Service des finances de la Ville qui étudiera la demande et vérifiera

si les conditions d'admissibilité sont respectées.

9/5/6La demande doit être complétée sur le formulaire destiné à cette fin et contient

notamment les renseignements suivants:

1) les nom, prénom, adresse domiciliaire complète et numéro de téléphone du

requérant s'il s'agit d'une personne physique;

2) la dénomination sociale et l'adresse de son siège s'il s'agit d'une personne

morale ainsi que le nom et l'adresse du ou des administrateurs.

Le formulaire dûment complété doit également être accompagné des documents

suivants :

1) s’il s’agit d’une personne morale, une résolution autorisant un de ses

administrateurs à formuler la demande en son nom et à signer tout autre

document pertinent dans le cadre de la présente demande;

2) les statuts constitutifs ou ses lettres patentes dans le cas d’une personne

morale, les états financiers, les rapports d’activités et le plan de

redressement de l’entreprise;

3) une attestation dûment signée par la personne autorisée démontrant que

l’entreprise bénéficie d’une aide gouvernementale pour la mise en œuvre

d’un plan de redressement.

Le demandeur doit attester que les renseignements fournis sont exacts.

(Ajouté par l’art. 13 de 1300-3)

9.5.21 Réception de la demande

Sur réception de la demande dûment complétée et accompagnée des documents

requis, le directeur du Service des finances de la Ville ou son représentant autorisé

doit, si la demande est conforme aux lois et règlements qu'il a charge de faire

appliquer, transmettre une copie de la demande au directeur de Sherbrooke

Innopole. Ce dernier doit vérifier la conformité de la demande en fonction de

l’article 9.5.17 de la présente section.

S'il est d'opinion que la demande est conforme à cette disposition, il doit

transmettre un avis de conformité à cet effet au directeur du Service des finances.

En cas contraire, il en avise ce dernier qui refuse la demande sur-le-champ et en

donne les motifs au requérant.

(Ajouté par l’art. 13 de 1300-3)

9.5.22 Certificat d’admissibilité au programme

Si la demande est complète et qu’elle est conforme aux exigences de la présente

section, le directeur du Service des finances ou son représentant autorisé

approuve la demande et délivre un certificat attestant que le demandeur est

admissible au programme qui comprend toutes les modalités d’application du

programme pour cet immeuble. Il transmet une copie du certificat au demandeur

ainsi qu’au directeur de Sherbrooke Innopole.

(Ajouté par l’art. 13 de 1300-3)

9.5.23 Prise d’effet du crédit de taxes

Le crédit de taxes est applicable pour la période mentionnée à l’article 9.5.18 à

compter de la date prévue au certificat d’admissibilité délivré par le directeur du

Service des finances conformément à l’article 9.5.22.

(Ajouté par l’art. 13 de 1300-3)

9/5/7Vous pouvez aussi lire