EN 12 FICHES CLÉS - GUIDE PLACEMENTS ÉDITION JANVIER 2020 - L'ESSENTIEL DE L'OFFRE THESEIS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

GUIDE PLACEMENTS ÉDITION JANVIER 2020

L’ESSENTIEL DE L’OFFRE THESEIS

EN 12 FICHES CLÉS

Offres commerciales susceptibles d'évoluer - RDV sur votre Plateforme Placements

Document à usage interne - Ne pas diffuser - Janvier 2020

SOMMAIRE

Panorama des produits d'épargne P.04

Qui fait quoi ? P.05

Chronologie des placements P.06

Exemples de mails clients P.07

Taux de rémunération du PEL après fiscalité P.09

ASSURANCE-VIE P.10

SCPI D'ENTREPRISE P.17

LODEOM P.22

PER P.26

SCPI PINEL P.30

SCPI DÉFICIT FONCIER P.32

SCPI MALRAUX P.34

FCPI P.37

GFI P.40

FONCIÈRE VITICOLE P.44

PEA IMMOBILIER P.47

ŒUVRE D'ART P.50

ANNEXES P.53

Fiches "Comprendre" P.54

Les astuces de l'IP P.65

Les 12 commandements P.67

3

FICHE PLACEMENTS

PANORAMA DES PRODUITS D’ÉPARGNE

Pour optimiser TOUS vos rendez-vous, pensez aux placements financiers !

POURQUOI PROPOSER UNE SOLUTION GLOBALE ?

Pour valoriser votre démarche : montrer au client, à travers une palette complète de produits

immobiliers et financiers, que la réponse à ses besoins s’effectue dans le cadre d’une approche

patrimoniale globale.

Pour apporter une réponse complète aux besoins de votre client :

© lui présenter un placement complémentaire à son investissement locatif (en optimisant

une capacité d’épargne non utilisée)

© lui proposer une alternative s’il s’avère non éligible à un projet immobilier.

• Pour installer votre relation commerciale dans la durée : en proposant à un prospect de

souscrire un placement, vous établissez naturellement une relation durable avec lui. Vous

pouvez légitimement revenir vers lui régulièrement, par exemple pour établir une situation

annuelle et/ou loger des versements libres (exemple : 13ème mois, bonus...).

Ü UN GAGE DE SÉRIEUX , UN VECTEUR DE SATISFACTION CLIENT ET UN OUTIL DE FIDÉLISATION

Réglementairement, la loi vous impose de revoir vos clients porteurs de placements financiers 1 fois / an

afin de valider l'adéquation entre placement et profil.

Une belle opportunité de faire le point sur chaque patrimoine tout en fidélisant.

Grace à votre E-rip, vous aurez des rappels de client avec lesquels vous devez prendre RDV !

AVERTISSEMENT

Le contenu de ce document est à usage interne et ne doit pas être communiqué aux clients finaux.

Les éléments, susceptibles d'évoluer, sont disponibles sur votre plateforme placements.

4

QUI fait

QUOI

Contacter les SERVICES THESEIS

PRODUITS PLACEMENT

Mathilde KRIEGER - mathilde.krieger@theseis.fr

FORMATION & ANIMATION DE VOS EQUIPES COMMERCIALES

Julie MANGEOT Kenza HOUD

06 74 75 58 08 07 87 32 40 34

julie.mangeot@theseis.fr kenza.houd@theseis.fr

INGÉNIÉRIE PATRIMONIALE

(ANALYSES PATRIMONIALES, PRÉCONISATIONS, SOUSCRIPTIONS, ANALYSES CIF...)

RESPONSABLE PÔLE INGÉNIERIE PATRIMONIALE

Camille COMOLLI - 06 43

CAMILLE 77 00 54

COMOLLI - camille.comolli@theseis.fr

- 06 43 77 00 54

ingenieriepatrimoniale@theseis.fr

GESTION PRIVÉE (SUIVIS DE VOS CLIENTS,

PLACEMENT RELEVÉS DE SITUATION,

/ CRÉDIT

CHANGEMENTS DE COORDONNÉES, ARBITRAGES...)

05 67 31 32 69

contact.placements@theseis.fr

VOS GRANDS RDV PLACEMENTS

LE MAG PLACEMENT 3e mercredi du mois

PAUSE ACTU 2e mardi du mois

Zoom sur les offres placements du mois

Votre web conf 100% live

LETTRE DE LA GESTION PRIVÉE trimestrielle

FOCUS PRESSE : 2e vendredi du mois

Répond aux questions les plus posées par vos

L'actu presse du mois commentée...pour

clients !

avoir les bons réflexes en clientèle !

Et toutes les infos fraîches sur votre portail MyTheseis.fr et votre plateforme placements.

5

CHRONOLOGIE DES PLACEMENTS

RETOUR VALIDATION

ENREGISTREMENT PAR LA COMPAGNIE

Dossier incomplet : demande de pièces

VIE DU CONTRAT

complémentaires : mail siège à conseiller

ASV : Relevé de situation (fin janvier - février)

Dossier complet : Encaissement des fonds

MAIL CLIENT + COPIE CONSEILLER ASV CARDIF : 7 à 10 jours, En cas de versement libre

ASV SURAVENIR : Env. 10 jours, J : réception du versement au siège

AR de réception de la souscription

SCPI : Tous les débuts de mois, J+1 : mail client + copie conseiller avec AR

au siège (Cf. Annexe - Mail 1)

LODEOM : Env. 10 jours J+2 :

Astuces : privilégier les virements Dossier incomplet : retour par CCP au conseiller

Dossier complet : mail client + copie conseiller

confirmation envoi compagnie

Délais d’encaissement par la compagnie à

compter de la réception :

J J+7 CARDIF : J+3 si pas de supports contraignants

SURAVENIR : J+2

J+30 NB : Attention à la conformité ! Justificatif d’origine

des fonds à fournir : CARDIF : au-delà de 50 000€

Suravenir : au-delà de 150 000€

SCPI : Bordereau de revenus + bulletin

J+1 trimestriel - convocation AG (Juin) + rapport

annuel (juin) + bordereau fiscal (avril - mai),

LODEOM : Aide à la déclaration (mai, année

de la souscription),

ACCUSE D’ENREGISTREMENT

PAR LA COMPAGNIE

DOSSIER INCOMPLET A NOTER : Si votre client demande un acte de

RÉCEPTION DE LA Retour du CA au conseiller Mail client + copie conseiller gestion directement au siège, vous serez informé

+ AR client l’informant que son (Cf. Annexe - Mail 4) pour action de préservation de votre encours.

SOUSCRIPTION AU SIÈGE

conseiller va revenir vers lui pour ASV : Dispositions Particulières

régulariser le dossier + codes intranet,

(Cf. Annexe - Mail 2)

SCPI : Acte de propriété de parts

DOSSIER COMPLET : LODEOM : Exemplaire client du

Mail client + copie conseiller : dossier de souscription contresigné

AR d’envoi de la souscription à la

compagnie

(Cf. Annexe - Mail 3)

EXEMPLES DE MAILS CLIENTS

AR D’ENVOI COMPAGNIE J+7 MAX

3

AR DE RÉCEPTION DE LA SOUSCRIPTION J+1 MAX

1 « Cher Client, Chère cliente,

Comme convenu précédemment, nous vous informons de l’envoi de votre dossier

« Cher client, Chère cliente,

de souscription à la compagnie qui peut être susceptible de réclamer des pièces

Nous vous confirmons la réception de votre demande de souscription au contrat xxx. complémentaires après étude.

Nous vous remercions de la confiance que vous témoignez à votre conseiller, en copie

En cas de règlement par chèque ou prélèvement, veuillez noter que le délai

de cet email.

d’encaissement peut être d’environ 1 mois et que la Compagnie vous adressera par la

Nous étudierons la complétude de votre dossier dans les meilleurs délais. Nous vous suite les Conditions Particulières de votre contrat.

informerons de l’envoi de ce dernier à notre partenaire pour investissement.

En complément, nous vous prions de trouver en pièces jointes une copie des

Veuillez noter que votre conseiller est susceptible de se rapprocher de vous afin de documents relatifs à votre souscription, que nous vous invitons à conserver :

régulariser les éventuelles pièces manquantes. Dossier de souscription ;

Restant à votre disposition pour tout renseignement qui vous serait utile, veuillez Relevé d’Informations Patrimoniales et du document conseil en assurance ;

agréer, Cher client, Chère cliente, nos respectueuses salutations. » Document Conseil en assurance.

Veuillez noter que cette souscription est soumise à l’acceptation de la Compagnie qui,

après étude, est susceptible de nous demander des pièces complémentaires.

Nous vous remercions pour la confiance que vous témoignez à votre conseiller, en

AR DOSSIER INCOMPLET J+7 MAX copie de cet email, et restons à votre disposition. Veuillez agréer, Cher client, Chère

2 cliente, nos respectueuses salutations. »

« Cher client, Chère cliente,

Nous vous avons précédemment accusé réception de votre demande de souscription ACCUSÉ D’ENREGISTREMENT PAR LA CIE J+30

au contrat Cardif Essentiel. 4

Votre dossier est en cours de traitement. Nous vous informons que votre conseiller, en « Cher Client, Chère Cliente,

copie de cet email, va se rapprocher de vous afin de régulariser les pièces manquantes

au plus vite. Nous vous informons de l’enregistrement de votre souscription/versement auprès de la

compagnie et vous remercions pour la confiance que vous témoignez à votre conseiller,

Dès réception des documents, nous ne manquerons pas d’adresser votre souscription en copie de cet email.

à la compagnie afin que les fonds soient investis.

En cas de règlement par chèque ou prélèvement, veuillez noter que le délai

Nous vous remercions pour la confiance que vous témoignez à votre conseiller et d’encaissement peut être d’environ 1 mois et que la Compagnie vous adressera par la

restons à votre disposition. suite les Conditions Particulières de votre contrat ou confirmation de votre opération.

Veuillez agréer, Cher client, Chère cliente, nos respectueuses salutations. » Veuillez agréer, Cher client, Chère cliente, nos respectueuses salutations. »

NB : Tous les mails sont envoyés depuis l'adresse générique contact.placements@theseis.fr

PANORAMA DE L'ÉPARGNE BANCAIRE

FISCALITÉ EN VIGUEUR

Prélèvement forfaitaire unique de 30 %

Ü 12,8 % + 17,2 % (PS 2019)

PRODUITS

D'ÉPARGNE

RÉMUNÉRATION MINI MAXI FISCALITÉ

BANCAIRE ET

FINANCIÈRE

LIVRET A 0,50 % 10 € 22 950 € Exonération d'IR et de PS

LDDS 0,50 % 15 € 12 000 € Exonération d'IR et de PS

après déduction de l'épargne de précaution

LIVRET JEUNE

> 0,75 % mini 15 € 1 600 € Exonération d'IR et de PS

(12 à 25 ans)

Réorientation systématique

LEP 1,25 % 30 € 7 700 € Exonération d'IR et de PS

CEL

0,50 % Exonération d'IR

Droit à prêt max : 300 € 15 300 €

+ prime en cas de prêt Taxation aux PS

23 000 €

Pour les PEL ouverts à partir du 01/01/18 :

Pour tous les PEL taxation au PFU

ouverts après

le 01/08/16 : 1 % Pour les PEL ouverts avant le 01/01/18 :

PEL (plus de prime d'état Les intérêts acquis sur le PEL sont exonérés

225 €

Droit à prêt max : après 2007) 61 200 € d’impôt sur le revenu jusqu'à la veille du 12éme

45 € / mois

92 000 € anniversaire. Au delà, les intérêts courus sont

Pour tous les PEL soumis, lors de leur inscription en compte le 31

ouverts de décembre ou lors du dénouement du plan par

2003 à 2015 : 2,5 % défaut au PFU (ou sur option à l'impôt sur le

revenu + PS)

PEP

Souscription Selon

Selon répartition 92 000 € Après 8 ans : Exonération d'IR / taxation PS

impossible contrat

depuis 2003

PEA =

PEA / PEA - PME

Selon 150 000 €

(actions Selon répartition Après 5 ans : Exonération d'IR / taxation PS

contrat + PEA/PME

européennes)

après analyse

Réorientation

= 75 000 €

COMPTE TITRES

(actions obligations Selon répartition - - Dividendes et plus-values taxés au PFU

mondiales)

A partir du 27/09/2017 :

• avant 8 ans : PFU

• après 8 ans (après abattements)

Selon

ASSURANCE-VIE Selon répartition - - si encours net < 150 K€ (ou 300 K€ pour

contrat

un couple) = 7,5 % + PS

- si encours net > 150 K€ (ou 300 K€ pour

un couple) = 12,8% + PS - voir fiche n°1

Taux en vigueur au 1er janvier 2019

8

TAUX DE RÉMUNÉRATION DU PEL

APRÈS FISCALITÉ

TAUX BRUT TAUX NET DE FISCALITÉ *

DATE

D'OUVERTURE

Du 07/02/94 au

5,25 % 3,67 %

22/01/97

Du 23/01/97 au

4,25 % 2,97 %

08/06/98

Du 09/06/98 au

4% 2,80 %

25/07/99

Du 26/07/99 au

3,60 % 2,52 %

30/06/00

Du 01/07/00 au

4,50 % 3,15 %

31/07/03

Du 01/08/03 au

3,50 % 2,45 %

28/02/11

Du 01/03/11 au

31/05/15 2,50 % 1,75 %

(plus de 12 ans)

Du 01/03/2011 au

31/05/2015 2,50 % 2,07 %

(moins de 12 ans)

Du 01/02/15 au

2% 1,66 %

31/01/16

Du 01/02/16 au

1,50 % 1,24 %

31/07/16

Du 01/08/16 au

1% 0,83 %

31/12/17

Depuis le 01/01/18 1% 0,70 % (application du PFU)

* Pour les PEL ouverts à partir du 01/01/18 : taxation au PFU

Pour les PEL ouverts avant le 01/01/18 : Les intérêts acquis sur le PEL sont exonérés d’impôt sur le revenu jusqu'à la veille du 12éme

anniversaire. Au delà, les intérêts courus sont soumis, lors de leur inscription en compte le 31 décembre ou lors du dénouement du

plan, par défaut au PFU (ou sur option à l'impôt sur le revenu + PS)

9

FICHE PLACEMENTS

COMPRENDRE L’ASSURANCE-VIE

COMPRENDRE L’ASSURANCE-VIE

Ü ’assurance-vie est un produit d’épargne de grande

L DISPONIBILITÉ

de votre argent

souplesse permettant d’allier disponibilité /sécurité/

rentabilité/fiscalité

Placement préféré des français

Encours : 1 750 milliards d'€

FISCALITÉ -

Taux de collecte UC en 2019 : 28% de vos plus-value

A ne pas confondre avec un contrat de prévoyance SÉCURITÉ

(assurance décès). de votre capital

(FFSA 2019)

RENTABILITÉ +

de vos fonds

AVANTAGES

Disponibilité des fonds : sous un mois maximum même avant 8 ans.

Sécurité avec le fonds en € : actif général de la compagnie d’assurance garanti en capital,

rendement moyen < 1,20% pour 2019.

Rentabilité en investissant sur des unités de comptes (investissements sur les marchés financiers) :

pas de garantie en capital mais potentiel de rentabilité supérieur.

Fiscalité attractive en cas de vie comme en cas de décès (outil de transmission).

RISQUES

Liquidité non immédiate ( 2 - 4 semaines)

Risque de marché sur les UC

Epargne de précaution nécessaire

CIBLES CLIENTS (définies après analyse du RIP)

CLIENT SANS CLIENT AVEC ÉPARGNE CLIENT VOULANT CLIENT VOULANT RÉALISER

SUR LIVRETS, PEL, TRANSMETTRE UNE VENTE IMMOBILIÈRE

ÉPARGNE DISPONIBLE ASSURANCE-VIE DU PATRIMOINE VIA UN CRÉDIT IN FINE

Possibilité de réorienter Pour bénéficier de la

Si une épargne est disponible,

Avec capacité d’épargne l’épargne existante de fiscalité avantageuse

(en complément de l’épargne

à partir de 50 €/mois votre client avec l’ouverture de l’assurance-vie

de précaution), il est possible

(objectifs épargne, retraite, d’un nouveau contrat en cas de décès

de mettre en garantie cette

financement des études

somme au travers d’une

des enfants...) Pensez à étudier les PEL L’abattement de

assurance-vie

et analyser les contrats 152 500 € de l’assurance-

2 possibilité :

e

d’ASV existants vie est cumulable avec

Permet de diminuer

ouverture d’un contrat l’abattement successoral

(ex. : 100 000€ pour les enfants) l’effort d’épargne lié à

en RECEPTACLE Attention à laisser une

et quel que soit le lien de l’investissement immobilier

d’une vente immobilière épargne de précaution sur

les livrets parenté

10 COMPRENDRE L’ASSURANCE-VIEASSURANCE-VIE GOUVERNANCE DES PRODUITS

MARCHÉS CIBLES 2020 (MIF 2 - DDA)

SERENIPIERRE, SERENIPIERRE

CARDIF ESSENTIEL &

CARDIF ESSENTIEL CARDIF ESSENTIEL

VIE PLUS PRUDENT

& VIE PLUS EQUILIBRÉ & VIE PLUS DYNAMIQUE

Type d'investisseur Particulier

Horizon

1 à 3 ans minimum 3 à 5 ans minimum 5 ans minimum

d'investissement

1à3 4à5 6à7

SRI (Echelle de risque

minimum)

En fonction du profil de risque

% max dans le

-

patrimoine

Epargne liquide après 1 mois de revenus professionnels sur livrets

opération + 2 mois de revenus professionnels en assurance-vie sur fonds €

(assurance-vie partie dans la limite de 15 000 €

prudente

fonds € incluse) = 3 mois de revenus disponible

Transmettre mon capital

Objectifs obligatoires

Préparer ma retraite

clients à respecter

Faire fructifier mon argent

(minimum 1 au choix)

Diversifier mon patrimoine

COMPRENDRE L’ASSURANCE-VIE 11 FISCALITÉ

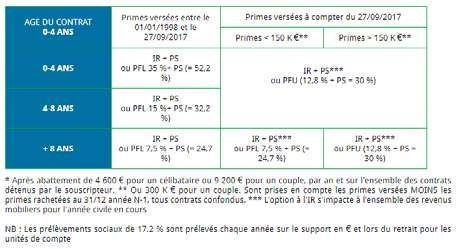

CONTRAT > 8ANS

CONTRAT < 8ANS

Si primes nettes Si primes nettes

< 150 000€ * > 150 000€ *

7,5% Fraction à 7,5%

et fraction à

12,8% (PFU) après

12,8% après

abattement abattement **

ou sur option « globale » du ou sur option « globale » du contribuable :

contribuable : Barème progressif Barème progressif

* Total des primes versées par l’assuré sur l’ensemble de ses contrats (avant ou après le 27

septembre 2017).

** Détermination des produits (P) Impossables à 7,5% = P total x (150 000 € - primes versées

avant le 27/09/2017)/primes nettes versées à compter du 27/09/2017.

CAPITAL INTÉRETS

EN CAS DE DÉCÈS :

VERSEMENT AVANT LE 13/10/1998 VERSEMENT APRÈS LE 13/10/1998

J'ai moins de 70 ans J'ai plus de 70 ans J'ai moins de 70 ans J'ai plus de 70 ans

Exonération jusqu’à Exonération jusqu’à

30 500€ 152 500€ par bénéficiaire, Exonération jusqu’à 30 500€

Exonération totale

tous bénéficiaires 20% au-dela et 31,25% au tous bénéficiaires confondus

confondus dela de 700 000€

STOP AUX IDEES RECUES

Mon argent est bloqué 8 ans. Je n’ai pas d’épargne, je ne peux pas souscrire

FAUX ! Vos fonds sont disponibles sous 1 mois de contrat.

maximum, même si la fiscalité en cas de rachat FAUX ! Au contraire ! Le contrat CARDIF ESSENTIEL

est légèrement moins avantageuse avant 8 ans. est éligible sans prime unique et à partir de

50 €/mois (+10€ de cotisation UFEP)

Il

est impossible d’ouvrir plusieurs contrats

d’assurance-vie. La baisse du rendement des fonds en € rend le

FAUX ! A la différence d’un PEL / PEA, vous contrat moins attractif.

pouvez posséder plusieurs contrats. FAUX ! Le fonds en € est composé d’obligations

d’états (ex. OAT 10 ans...) qui ont des taux au plus

Il est impossible de changer de clause bénéficiaire. bas. Mais cette baisse n’est pas une fatalité ! Des

FAUX ! C’est possible à tout moment par simple solutions de diversification (comme les unités de

courrier. compte) existent pour dynamiser votre contrat.

12 COMPRENDRE L’ASSURANCE-VIEOFFRE DE GESTION EXCLUSIVE

Afin de rationnaliser notre offre de fonds d'investissement et être les plus réactifs possibles, nous

avons décidé de lancer un appel d'offre aux sociétés de gestions les plus réputées du marché.

Rothschild a été sélectionné, entraînant ainsi la création exclusive des fonds R-CO Objectif pour

le réseau THESEIS.

POURQUOI CHOISIR L'OFFRE R-CO OBJECTIF ?

Une société de gestion reconnue et primée : 67 Mds € sous gestion

Une gestion privée haut de gamme, accessible à partir de 50 €/mois

Une gestion en architecture ouverture : multi zones géographiques, classes d'actifs et multi

sociétés de gestion

U ne offre de gestion réactive et flexible, sans coût supplémentaire pour le client

U ne équipe dédiée de 30 analystes et gérants

D es comptes-rendus trimestriels pour plus de transparence (lettre de la Gestion Privée THESEIS)

Un support éligible aux contrats Cardif, Vie Plus, Sérenipierre et MMA.

LA GAMME R-CO OBJECTIF

R-CO OBJECTIF

HARMONIE

Durée de placement recommandée 3 ans

Volatilité annuelle cible < 3%

SRI : 3

20% d'actions max

R-CO OBJECTIF

CROISSANCE

Durée de placement recommandée 3 à 5 ans

Volatilité annuelle cible < 7%

SRI : 4

50% d'actions max

R-CO OBJECTIF

DYNAMIQUE

Durée de placement recommandée > 5 ans

Volatilité annuelle cible < 13%

SRI : 5

50% d'actions minimum

COMPRENDRE L’ASSURANCE-VIE 13CARDIF - VIE PLUS - MMA

(MMA : PROFIL PRUDENT NON ÉLIGIBLE)

VOS PROFILS

PRUDENT ÉQUILIBRE DYNAMIQUE

PERF 2017 *

1.3% I 3.2% I 5.9%

PERF 2018* -0,2% I -4,3% I -11,4%

PERF 2019* 2,3% I 6,6% I 17,8%

Pour 2019, l'hypothèse retenue pour le rendement du fonds € est 1,4%

* Performances du 31/12/16 au 31/12/19 nettes de frais de gestion et prélèvements sociaux sur le fonds € et brutes de frais de gestion UC.

Nous rappelons aux investisseurs que les performances passées ne préjugent pas des performances futures. L’investissement présente des

risques, les produits peuvent ne pas s’apprécier et peuvent essuyer des pertes significatives. L’investisseur peut ne pas récupérer le capital investi.

14 COMPRENDRE L’ASSURANCE-VIEPRIMONIAL SERENIPIERRE

VOS PROFILS

ÉQUILIBRE DYNAMIQUE

PERF 2017* 3.7% I 6.1%

PERF 2018* -3.8% I -11,2%

PERF 2019* 7,1% I 18,1%

Pour 2019, l'hypothèse retenue pour le rendement du fonds €

immobilier est 3% et 1,4% pour le fonds €.

* Performances du 31/12/16 au 31/12/19 nettes de frais de gestion et prélèvements sociaux sur le fonds € et brutes de frais de gestion UC.

Nous rappelons aux investisseurs que les performances passées ne préjugent pas des performances futures. L’investissement présente des

risques, les produits peuvent ne pas s’apprécier et peuvent essuyer des pertes significatives. L’investisseur peut ne pas récupérer le capital investi.

COMPRENDRE L’ASSURANCE-VIE 15ASSURANCE-VIE

OFFRE THESEIS

MMA

CARDIF PATRIMOINE W

SERENIPIERRE SIGNATURE NE

ESSENTIEL VIE +

ACTIF

Partenaire CARDIF (BNP) SURAVENIR SURAVENIR MMA

Contrat accessible Contrat accessible Contrat accessible Contrat accessible

à tous sans prime unique à partir de 500 € à partir de 10 000 € à partir de 2 000 €

Contrat haut de gamme

Des versements Assureur le plus solide

Des versements avec un fonds € unique

programmés à partir du marché

Les plus du contrat programmés à partir sur le marché investi

de 50 €/mois + 500 € de Possibilité d'intégrer des

de 50 €/mois sur de l'immobilier

prime unique fonds à promesse

(fonds Sécurité Pierre €)

Ticket d'entrée PP 50 €/mois (obligatoire) 50 €/mois (facultatif) 100 €/mois (facultatif) 100 €/mois (facultatif)

Ticket d'entrée PU 5 000 € (facultatif) 500 € (obligatoire) 10 000 € (obligatoire) 2 000 € (obligatoire)

Versement libre 2 500 € 500 € 1 000 € 1 000 €

Collectif Collectif (50 € de

Collectif

Type de contrat (10 € de cotisation à Individuel cotisation au collège du

(pas de cotisation)

l'UFEP) patrimoine )

Frais d'entrée max 4,75 % 4,50 % 4% 4,90 %

Incompressible 0,75 % 0,50 % 0,75 % 0,75 %

1%

Frais de gestion € 0,70 % 0,80 % 0,80 %

(contrat premium 0,80%)

Frais de gestion UC 0,96 % 1,08 % 0,95 % 1,10 %

un arbitrage gratuit 0,80% un arbitrage gratuit

Frais en cas

1,00 % par an puis 0,8 % (avec (avec un minimum de puis 0,8% (avec

d'arbitrage

un minimum de 40 €) 15 €) un minimum de 30 €)

Rendement 2019

1,40% NC** NC** NC**

fonds en €*

CAPIMMO

Fonds € Immobilier :

Minimum 5 000 € et

Sécurité Pierre € (max 35

maximum 150 000 € CAPIMMO

Fonds immobilier % et minimum 50% UC) -

dans la limite de 25 % (max 50 K€ et 25 %)

/ CAPIMMO (max 100

max, sous conditions de

K€)

disponibilité

Option d'investisse-

Oui Oui Oui Oui

ments progressifs

Déconseillé compte

Coûts d'investisse- +0,20%

tenu du coût soit 1% de 15€ / arbitrage Gratuit

ments progressifs sur les frais de gestion

l'arbitrage

Documents Conditions particulières dans le mois suivant l'enregistrement de la souscription - relevés de

envoyés aux clients situation fin janvier - avis d'opéré en cas de mouvements ou modifications du contrat.

* Net de FDG / Brut de PS

* * Retrouvez les rendements dès leur

parution sur la plateforme placements

16 COMPRENDRE L’ASSURANCE-VIEFICHE PLACEMENTS

COMPRENDRE LA SCPI D'ENTREPRISE

CIF

CLIENTS

ASSOCIÉS

Achètent

des parts de SCPI

d’une société de gestion

COMPRENDRE Revenus

trimestriels

LA SCPI D'ENTREPRISE

Achète des

Ü a Société Civile de Placement Immobilier

L immeubles

(SCPI) a pour objectif l’acquisition et la gestion

d’un patrimoine immobilier d’entreprise, avec

distribution d’un revenu régulier aux associés.

lle collecte de l’argent auprès d’investisseurs

E

à qui elle redistribue des loyers. LOYERS

moins charges et

frais de gestion Baux

fermes

AVANTAGES

Revenus réguliers, complémentaires et immédiats (moyenne de marché 2019 : 4,3 % net)

Gestion déléguée par une société de gestion professionnelle du patrimoine

Mutualisation des risques grâce à un parc immobilier vaste et diversifié

Ticket d’entrée faible (à partir d’une part) ou à crédit à partir de 40 K€ (sous conditions )

2 leviers de performances : la distribution des loyers et la revalorisation des biens immobiliers

Possibilité d’utiliser l’effet de levier du crédit & de faire du démembrement

RISQUES

La société de gestion ne garantit pas les loyers et la valorisation des parts

La durée de placement recommandée est de 10 ans (produit réglementé par l’AMF)

FISCALITÉ

FISCALITÉ DES REVENUS POUR LES CLIENTS À L’IR – DÉCLARATION 2044 :

La fiscalité découlant des revenus de la SCPI est tranparente :

- Revenus fonciers = IR + PS

- Revenus Financiers = revenus de capitaux mobiliers (PFU)

Pour les revenus fonciers : imposition à l’IR de la quote part des loyers encaissés par la SCPI.

N

B : Possibilité d’opter pour le micro-foncier si détention d’un bien immobilier en direct, en complément des parts de SCPI, et si

respect du plafond des loyers de 15 000€.

Pour les revenus financiers : imposition au titre des revenus de capitaux mobiliers

Application des Prélèvements Sociaux : 17,2 %

COMPRENDRE LA SCPI D'ENTREPRISE 17FISCALITÉ DES PLUS-VALUES IMMOBILIÈRES LORS DE LA CESSION DES PARTS :

En cas de cessions de parts de SCPI, le détenteur sera soumis à la fiscalité des plus-values

immobilières. Celles-ci sont taxées à l’impôt sur le revenu au taux forfaitaire de 19 % mais également

aux prélèvements sociaux au taux de 17,2 % après abattements.

CIBLES CLIENTS (définies après analyse du RIP)

SOUSCRIPTION DE PARTS

SOUSCRIPTION À CRÉDIT

DE SCPI COMPTANT

Client avec un faible taux marginal C lient propriétaire de sa résidence

d’imposition (< à 30 %) / liquidité / besoin de principale, hors cible immo, avec effort

revenus complémentaires. d’épargne à partir de 200 € par mois.

Client avec déficit foncier pré-existant ou Client patrimonial avec un parc immobilier

reportable. ou ayant réalisé une opération immobilière

Client à la retraite ayant vendu de l’immobilier récemment et à la recherche de diversification.

résidentiel et à la recherche de compléments Client réticent et ne souhaitant pas investir

de revenus et de délégation de gestion. dans l'immobilier physique.

GOUVERNANCE DES PRODUITS

SCPI MARCHÉS CIBLES 2020 (MIF 2 - DDA)

SCPI ENTREPRISES SCPI ENTREPRISES EN DÉMEMBREMENT

Type d'investisseur Particulier

Horizon d'investissement 10 ans 10 ans

Capacité à supporter les pertes Pas de garantie en capital

% max dans le patrimoine 50% 20%

(sans objet pour les souscriptions à crédit)

Epargne liquide après opération

(assurance-vie partie prudente Epargne de précaution* Epargne de précaution* + épargne disponible

fonds € incluse)

Faire fructifier mon argent

Obtenir des revenus complémentaires

Objectifs obligatoires clients à Obtenir des revenus complémentaires à terme

Préparer ma retraite

respecter (minimum 1 au choix) Préparer ma retraite

Diversifier mon patrimoine

Diversifier mon patrimoine

Équilibré

Profil client (ou Prudent avec horizon placements > 9 ans)

18 COMPRENDRE LA SCPI D'ENTREPRISE PARTENAIRE THESEIS : LA FRANCAISE

N°1 dans la gestion d’investissement immobilier

collectif en France.

Filiale du Crédit Mutuel, LA FRANÇAISE gère 68 OFFRE THESEIS

milliards d'€ d’actifs en 2019 sur quatre pôles Epargne foncière

d’activité : Valeurs Mobilières, Immobilier, Solutions

Multimmobilier 2

d’Investissement et Financement Direct de

l’Économie Europimmo

EPARGNE FONCIÈRE MULTIMMOBILIER 2 EUROPIMMO

L’une des plus anciennes Plus de 28 ans d’existence. Son

SCPI du marché, elle possède parc immobilier est composé de La SCPI investit en immobilier

Les plus un patrimoine immobilier de bureaux et de commerces situés d’entreprises en Europe,

bureaux situé majoritairement principalement à Paris et en principalement en Allemagne.

à Paris et en Ile de France. région parisienne.

PARTENAIRE THESEIS : PRIMONIAL

Le groupe PRIMONIAL imagine, sélectionne et

conçoit des solutions de gestion patrimoniale en

architecture ouverte, adaptées aux problématiques

des épargnants Français, possédant une véritable

expertise en matière patrimoniale, financière,

fiscale et juridique. OFFRE THESEIS

PRIMOPIERRE

• 9.71 milliards d'€ de collecte brute PRIMOVIE

• 36.79 miliards d'€ d'encours gérés ou conseillés

• 880 collaborateurs à Paris et en Province

Chiffres au 01/01/2019

PRIMOPIERRE PRIMOVIE

SCPI patrimoniale investie principalement dans

l’immobilier de bureaux en région parisienne et

Spécialisée dans les actifs immobiliers liés aux

Les plus accessoirement dans les métropoles régionales

thèmes de la santé et de l’éducation en Europe

Premier label ISR à venir

COMPRENDRE LA SCPI D'ENTREPRISE 19PARTENAIRE THESEIS : ATLAND VOISIN

ATLAND VOISIN est l’une des plus anciennes sociétés

de création et gestion de produits collectifs immobiliers

(SCPI – OPCI).

Filiale de Foncière ATLAND (1 Milliard d’actifs sous

gestion), société d'Investissement Immobilier Cotée

spécialisée en immobilier d'entreprise, ATLAND VOISIN OFFRE THESEIS

est un acteur global et indépendant de l'immobilier. SCPI Epargne Pierre

• 615M€ d’actifs sous gestion

• Plus de 10 000 clients

EPARGNE PIERRE

L’objectif de la SCPI est de constituer un patrimoine immobilier de bureaux et de locaux d'activité

Les plus neufs ou récents de tailles intermédiaires entre 5 et 20M€, immobilier délaissé par les acteurs

importants du marché

FOIRE AUX QUESTIONS

La liquidité des parts de SCPI n’est pas garantie. Les parts de SCPI sont rarement valorisées.

FAUX ! La liquidité est encadrée par l’AMF FAUX ! Les parts sont reconsidérées une fois

depuis 2002. Le retrait des parts nécessite un par an après expertise du parc immobilier par

acheteur, avec un délai moyen de 3 à 6 mois. des experts indépendants.

En cas de situation de blocage, un fonds de

remboursement peut être mis en place sous 12 Les versements sont irréguliers.

mois. FAUX ! Les revenus sont versés tous les

trimestres (fin janvier – avril – juillet – octobre) après

Les frais sont élevés. l’impact du délai de jouissance (entre 3 et 6 mois).

FAUX ! La distribution des SCPI est toujours Ce délai permet à la société de gestion d'acquérir

évoquée nette de frais de gestion. Les des biens immobiliers sans léser les associés

commissions de souscription (de 7.5 % à 12 % HT existants (principe d’équité des associés).

en fonction des SCPI) sont prélevées lors de

la revente (valeur de retrait). Ces frais sont liés A quoi correspond le délais de jouissance ?

à l’acquisition du patrimoine immobilier (frais de C'est le délais de carence de loyer nécessaire

notaire...) et à la rémunération. La directive MIF 2 à la société de gestion pour acquérir les actifs

impose d'ailleurs de l'afficher sur les livrets CIF. immobiliers. Il peut y avoir un décalage de 6 à

9 mois entre la souscription et le 1er versement

de loyer

20 COMPRENDRE LA SCPI D'ENTREPRISESCPI D'ENTREPRISE

OFFRE THESEIS

CIF

SCPI PATRIMONIALES SCPI THÉMATIQUES

EPARGNE MULTIM- EPARGNE

PRIMOPIERRE PRIMOVIE EUROPIMMO

FONCIERE MOBILIER 2 PIERRE

LA FRANCAISE PRIMONIAL PRIMONIAL LA FRANCAISE ATLAND VOISIN

SCPI Bureaux SCPI éducation & SCPI SCPI Commerces

France santé Européenne régionaux

Date de

1968 1991 2008 2012 2014 2013

création

> 2, > 800 >2 >2 > 400 > 800

Capitalisation

Milliards € Millions € Milliards € Milliards € Millions € Millions €

Ticket d'entrée +

208 € 203 € 1 015 €

minimum de sous- 810 € 801 € 205 €

cription *

(10 parts) (10 parts) (5 parts)

Valeur

749,25 € 736,92 € 185,92 € 184,43 € 900 € 184,43 €

de retrait

Commission de

7,5 % HT 8 % HT 9 % TTI 9 % HT 8 % HT 9 % HT

souscription

Rendement 2019

9 ** 4,4 % 4,3% 4,5% 4,5% 4,05% 5,8%

Date

dernière 2019 2016 2017 2017 2019 2015

revalorisation prix de 1,25 % 2% 6,12 % 6,28 % 1,48 % 2,50%

part **

Documents Acte de propriété de parts le mois suivant la souscription

envoyés + bulletins trimestriels et relevés de revenus

aux clients

+ convocation AG + rapport annuel (juin)

* Attention, le prix de parts est susceptible d'evoluer. RDV sur votre portail mytheseis et votre Plateforme Placements.

** Rendements en cours de validation par les sociétés de gestion. Retrouvez-les sur votre Plateforme Placements.

COMPRENDRE LA SCPI D'ENTREPRISE 21

FICHE PLACEMENTS

COMPRENDRE LA LODEOM

CIF

EXEMPLE : Comme tous

les ans, M. MARTIN

COMPRENDRE LODEOM effectue au cours de l’ann

en loi pour effacer 20 000

ée 2020 une souscription

€ d’impôts sur le revenu.

1. En avril 2020, il effec

Ü a LODEOM est un produit de défiscalisation visant à

L 20.000 € de RI (exemple

tue un apport de 17 544

€ pour

avec un taux de rentabilité

favoriser la relance des investissements privés dans 14%). de

2. A compter de janvier

les DOM-COM. sans tenir compte de la

2021 il paie son impôt à

la source

réduction d'impôt LODEOM

Le contribuable investit dans du matériel productif en 3. En avril 2021, il fait sa décl .

aration de revenus de l’ann

outre-mer par l’intermédiaire d’une SNC. 2019. ée

4. En septembre 2021,

l'administration fiscale com

l'impôt prélevé à la sour pare

ce et l'impôt réellement

La SNC a également recours à l’emprunt pour financer le client après réduction dû par

et crédit d'impôt. Le clien

remboursé de la différenc t est

le matériel. Ce dernier sera loué à un exploitant en e.

outre-mer durant 5 ans, les loyers servant à rembourser

à Malgré le prélèvement

l’emprunt contracté par la SNC. Au terme des 5 ans, le client conserve la mêm

de l'impôt à la source,

le

e rentabilité sur l'opératio

matériel est cédé à l’exploitant pour un euro symbolique. Il est toujours aussi

intéressant de souscrire

n.

LODEOM ! en

AVANTAGES

G ain immédiat : réduction d’impôt sur les revenus de l’année de l’investissement

G ain fiscal de de 10 à 16 % sur un an (gain fiscal rapporté au montant investi).

U ne opération unique (one-shot) : pas de problématique de gestion ou de revente

U n risque mutualisé au travers de plusieurs SNC, chacune donnant en location divers

investissements productifs à plusieurs exploitants différents

U ne offre accessible à partir de 3 000 € de réduction d'impôt.

Un plafonnement spécifique à l’investissement LODEOM : 8 000 € (en complément des

10 000 € du plafonnement des niches fiscales).

Une possibilité de réduire jusqu'à 40 909 € d'impôt (en fonction des réductions d'impôt

pré-existantes)

RISQUES

Remise en cause de l’avantage fiscal en cas de non location du matériel (obligation de location

pendant 5 ans)

Remise en cause de l’avantage fiscal en cas de non-respect des règles légales concernant la

nature de l’activité de l’exploitant et le non-respect de la durée d’exploitation

Remise en cause de l’avantage fiscal en cas de défaut de montage de l’opération

⇒ à Afin de limiter ces risques, THESEIS sélectionne rigoureusement ses partenaires et veille

à ce que les enveloppes sélectionnées présentent une mutualisation importante et des

clauses contractuelles visant à limiter les risques.

22 COMPRENDRE LA LODEOM FISCALITÉ

Plafonnement du dispositif LODEOM : 18 000 € nets de rétrocession (plafond des niches fiscales

de 10 000 € inclus), étant précisé que seuls 44 % de la réduction d’impôt LODEOM entrent dans le

plafonnement soit 40 909 € de réduction d’impôt maximum pour un client sans aucune réduction

d’impôt entrant dans le plafond de 10 000 €.

CIBLES CLIENTS (définies après analyse du RIP)

CLIENT SOUMIS À UNE CLIENT HABITUÉ CLIENT AYANT RÉALISÉ

AUX PRODUITS DE UN INVESTISSEMENT CLIENT ETANT AU PLAFOND

FORTE IMPOSITION DES NICHES FISCALES

DÉFISCALISATION PINEL NON ACTÉ

(IR > 4 000 €) Cherchant (Plafond : 10 000 €)

Cherchant à réduire son Souhaitant réduire son

à réduire son imposition

imposition en diversifiant imposition dans l’attente Souhaitant réduire son

concernant les revenus

ses investissements de la prise d’effet de la imposition. Grâce au plafond

de l’année en cours

(EX. clients FIP / réduction d’impôt Pinel propre à LODEOM (+ 8 000

mais ne recherchant

FCPI - PER ....) €), il pourra déduire 18 181 €

pas un investissement

d’impôt supplémentaire

patrimonial

GOUVERNANCE DES PRODUITS

DÉFISCALISATION € MARCHÉS CIBLES 2020 (MIF 2 - DDA)

LODEOM

Type d'investisseur Particulier

Horizon d'investissement

5 ans

minimum

Capacité à supporter les

Capacité à supporter pertes et redressement

pertes

SRI (Echelle de risque minimum) 2 (ECOFIP - GPLUS - JP OCEAN) 3 (ECOFIP)

% max dans le patrimoine Sans objet

Epargne liquide après

opération Montant de la réduction d’impôt en liquidités

(assurance-vie partie prudente + épargne disponible

fonds €incluse)

Objectifs obligatoires

clients à respecter (minimum Réduire mon impôt

1 au choix)

Profil client Prudent

COMPRENDRE LA LODEOM 23 OFFRES PARTENAIRES THESEIS : ECOFIP & JP OCEAN

Dans le cadre de la loi Girardin Industrielle, ECOFIP monte et assure

la gestion d’Investissements de défiscalisation, demeurant ainsi

l’un des leaders dans ce type de montage d’opérations.

• 140 M€ d'Investissements realisés en loi Girardin

• 2300 entreprises financées

• N°1 & n°2 aux Palmarès de la Revue Gestion de Fortune pour la catégorie Monteur en loi Girardin

Industriel de 2011 à 2016

• 25 ans d’expérience et aucune requalification

Chiffres 2019

• Création du groupe par Jean Louis Nass, ancien CGP, en 1999

• Un groupe multiactivité avec une structure par produit

• 90 salariés avec présence de salariés sur place (pas de partenariats /

pas d'intermédiaires) dont 13 sur JP Océan (croissance de 5 à 10 salariés par an)

• 15 000 SNC

• Collecte 2018 : 40M€

FOIRE AUX QUESTIONS

L a LODEOM n'est pas un produit liquide E n cas de requalification, le contribuable

FAUX ! L’investisseur n’a pas à se soucier de la doit rembourser l’intégralité de la réduction

revente : la défiscalisation se fait en one-shot d’impôt obtenue.

et la revente sera faite automatiquement au FAUX ! La reprise fiscale concernée est

locataire (exploitant) pour un euro symbolique . calculée au prorata des investissements

concernés par la requalification, d’où

C ’est un produit très risqué l’importance d’une diversification au travers

FAUX ! L'investissement LODEOM présente de plusieurs SNC.

un risque de requalification mais THESEIS

sélectionne ses produits sur la base de nombreux Mes parts ne sont pas systématiquement

critères pour sécuriser le placement : rachetées au terme de l'investissement :

- La diversification des investissements FAUX ! Dans le dossier de souscription,

dans plusieurs SNC et matériaux la société de gestion fait signer au client

- Une clause de non recours contre les une promesse de vente des parts de SNC

associés afin de limiter la responsabilité détenues par le client.

financière des investisseurs

Dans le cadre du prélèvement à la source,

- En cas de défaillance du locataire initial : suis-je fiscalisé sur le montant qui m'est

relocation du bien auprès d’une autre Société remboursé par l'administration fiscale en

éligible à la réduction d’impôt septembre de l'année suivante ?

- La non-affiliation des associés au RSI

FAUX ! Le gain acquis est net de fiscalité.

- La possibilité de souscrire à une garantie

complémentaire pour s'assurer contre les Pour toute demande de souscription, merci de

risques du placement (garantie optionnelle G fournir l'avis d'imposition, carte vitale, livret de famille

Plus - offre ECOFIP). ainsi que le RIP pour la rédaction du livret CIF !

24 COMPRENDRE LA LODEOMLODEOM

OFFRE THESEIS

ECOFONDS JP OCEAN

Partenaire ECOFIP JP OCEAN

Pour les souscriptions > à 9 900 €

Ecofonds : Portefeuille de 6 à 7 SNC

1 SNC mais plusieurs exploitants sur

Investissement

Pour les souscriptions < à 9 900 € : zones géographiques différentes

Minimum Ecofonds : Portefeuille de 3 à 4

SNC

Martinique, Guadeloupe, Saint-Martin,

La Réunion, Martinique, Guadeloupe

Zone géographique Guyane, la Réunion, Polynésie française et

et Guyane

Nouvelle Calédonie

BTP, industrie, transport, artisanat,

Types de locataires BTP, transport et matériels agricoles

agriculture et environnement

Gain investisseur entre 16% et 10% en

Gain investisseur entre 10% et 13% en

Gain investisseur fonction des enveloppes

fonction de l'année avec garantie de

bonne fin fiscale incluse

Frais administratifs :

0.30€ / part d'Ecofonds

Frais administratifs :

+ frais de formalités administratives

60€ (pack assitance)

= environ 1% de la souscription

La garantie G PLUS (optionnelle) =

pour assurer quoi qu’il arrive 100 %

de la réduction d’impôts. Garantie bonne fin fiscale incluse

Le plus produit

(équivalent GPLUS)

Coût : baisse la rentabilité de 3%

Ticket d'entrée attractif

Ticket d'entrée A partir de 4 000 € d'impôts A partir de 3 000 € d'impôts

COMPRENDRE LA LODEOM 25

FICHE PLACEMENTS

COMPRENDRE LE PER

COMPRENDRE LE PER

Lancé en octobre 2019, le PER est un contrat d'épargne dédié à la retraite qui présente un

double avantage : rentabilité et baisse de la fiscalité.

Il remplace avec plus de souplesse le PERP et Madelin.

AVANTAGES

1 seul produit retraite avec 3 compartiments

Individuel (PERin) : ex PERP et MADELIN

Collectif : ex PERCO

Catégoriel : ex Article 83

S ouplesse sur les possibilités de rachat et les sorties en capital

M ise en place d'allocation pilotée

ZOOM SUR LE PERIN REMPLAÇANT DU PERP ET MADELIN :

R éduction de l’assiette taxable : les versements volontaires réalisés sur le PERin

diminuent l’assiette taxable de votre client dans la limite des montants indiqués dans

sa déclaration d’impôt (possibilité de reprendre le plafond des 3 années précédentes),

ce qui correspond à 10% des revenus professionnels (nets de frais professionnels)/an.

Plus la TMI de votre client est élevée, plus le dispositif est efficace.

Quelles nouveautés versus le PERP et Madelin ?

la possibilité de sortir en capital pour l’acquisition de la résidence principale pendant

la phase d’activité,

La possibilité de sortir en capital (en totalité ou fractionné) au moment de la retraite,

Les versements ne sont pas obligatoires tous les ans,

La mise en place d’une gestion dite pilotée.

26 COMPRENDRE LE PER LES BONNES STRATEGIES :

STRATÉGIE 1 : Le PER vient concurrencer le PEL !

A préconiser lorsque vos clients souhaitent épargner pour leur résidence principale et/ou celle

de leurs enfants : L’ouverture d’un PER pour les enfants est plus rentable et plus souple en

termes de versements programmés (aucun minimum requis) et permet de déduire dans la limite

des plafonds retraite de votre imposition.

STRATÉGIE 2 : UNE SORTIE EN CAPITAL

Votre client a un objectif retraite et souhaite plus de flexibilité et la possibilité de sortir en capital :

optez pour le PER.

PEL ASV PER

Contrainte RP OUI NON OUI

Rentabilité

épargne NON OUI OUI

Souplesse PP NON OUI OUI

Avantage fiscal

entrée NON NON OUI

FISCALITÉ

FRANCHISE DE FISCALITE EN CAS DE RACHATS ANTICIPES SUIVANTS (sauf PS sur les intérêts) :

Décès du conjoint ou partenaire Pacsé

Surendettement

Fin des droits au chômage

Liquidation judiciaire de l’entreprise

Invalidité de 2ème et 3ème degré

Achat de résidence principale : NOUVEAUTE ! En revanche, la fiscalité appliquée est la même que

la sortie en capital à la retraite ( cf ci-dessous)

Au moment de la retraite :

SORTIE EN CAPITAL SORTIE EN RENTE VIAGERE

Sur le capital : si votre versement a fait l’objet Imposition au barème de l’IR après abattement

d’une déductibilité à l’entrée, il sera taxé à la de 10% dans la limite de 3 812 € par foyer

tranche marginale de sortie. + PS 17.2%

Sur les intérêts : PFU

COMPRENDRE LE PER 27CIBLES CLIENTS (définies après analyse du RIP)

CLIENT SOUHAITANT UNE CLIENT SOUHAITANT AIDER CLIENT SOUHAITANT

SORTIE EN CAPITAL À LA SES ENFANTS DANS L’ACHAT DE RÉDUIRE

RETRAITE LA RÉSIDENCE PRINCIPALE SES IMPÔTS

Recherchant : Cherchant à Possibilité de transfert et rapatriement des

es compléments

d réduire son imposition contrats cités :

de revenus à la (Ex : FIP / FCPI / PERP bancaire :

retraite LODEOM) mono-société de gestion

réduire son

à PERP souscrit avant 2008 non avenanté (sortie

en capital de 20 % non prévue pour la plupart)

imposition

PREFON (dispositif dédié aux fonctionnaires -

système de capitalisation par point et diminution

de la valorisation du point chaque année)

PER ARTICLE 83 (si le client ne travaille plus dans sa société)

Contrat Madelin (n'offre pas la possibilité de

GOUVERNANCE DES PRODUITS sortir 20 % en capital au départ à la retraite).

MARCHÉS CIBLES 2020 (MIF 2 - DDA)

PER

Type d'investisseur Particulier / Entreprise

Horizon d'investissement En fonction de la date du départ à la retraite

Capacité à supporter les pertes Fonction profil de risque contrat (cf Assurance-vie)

SRI (Echelle de risque minimum) Fonction profil de risque contrat (cf Assurance-vie)

% max dans le patrimoine 20%

Epargne liquide après opération Epargne de précaution*

(assurance-vie partie prudente fonds €incluse)

Transmettre mon capital Préparer ma retraite

Objectifs obligatoires clients à respecter (minimum 1 au choix)

Faire fructifier mon argent Diversifier mon patrimoine

OFFRES PARTENAIRE THESEIS : ERES

• Société de conseil et de gestion indépendante

• 1 er acteur sur le marché de l'épargne salariale,

retraite et actionnariat salarié.

• Encours sous gestion : 2,1 Milliards d'€

• Compagnie d'assurance : Swiss Life OFFRE THESEIS

• Offre en architecture ouverte PER Eres

STOP AUX IDEES RECUES

P ERP/Madelin c’est fini

FAUX ! Ils restent disponibles à la souscription jusqu’au 1er octobre 2020. Après cette date :

L es contrats existants peuvent être conservés jusqu’à la liquidation ;

L es contrats peuvent être transférés à la demande de l’assuré ou de manière collective par l’assureur ;

Il ne sera plus possible d’ouvrir un PERP/Madelin et/ou de réaliser des transferts.

Puis-je encore verser sur mon PERP / MADELIN ?

OUI ! Les versements peuvent se faire jusqu’à la liquidation du PERP / Madelin.

28 COMPRENDRE LE PERPER

OFFRE THESEIS

PER ERES

ERES

Compagnie d'assurance Swiss Life

Ticket d'entrée PP 50 € / mois

Ticket d'entrée PU 500 € (facultatif)

Versement libre 500 €

Collectif

(25€ de cotisation

Type de contrat

pour l'association

partenaire retraite)

Frais d'entrée max 4,80 %

Incompressible 0,75 %

Frais de gestion € 1%

Frais de gestion UC 0,90 % (gestion pilotée)

Frais d'arrérage (frais pris

lors du versement de la rente) néant

mais pas sur la sortie en capital

Frais de rachat exceptionnels néant

Gestion pilotée

Offre de gestion % part immobilière à fixer

(0/20/30/40%)

0,60 % en phase d'épargne

Rendement 2018 fonds en €

2,60 % en phase de rente

Rendement 2019 NC*

* Retrouvez le rendement dès sa

parution sur la plateforme placements

COMPRENDRE LE PER 29FICHE PLACEMENTS

COMPRENDRE LA SCPI FISCALE PINEL

CIF

CLIENTS

ASSOCIÉS

Achètent

des parts de SCPI

d’une société de gestion

OMPRENDRE

C

LA SCPI FISCALE PINEL Revenus

trimestriels

Achète des

Ü a SCPI PINEL a pour objectif la constitution

L immeubles

d’un patrimoine immobilier locatif constitué

d’immeubles d’habitation sous le dispositif

PINEL.

LOYERS

moins charges et

frais de gestion Baux

fermes

RAPPEL DU CYCLE DE VIE D’UNE SCPI PINEL :

Phase (environ 3 ans) : Collecte – acquisition du patrimoine immobilier – livraison

(pas de revenus)

Phase (environ 9 ans) : Mise en location du patrimoine immobilier

Phase (environ 2 ans) : Liquidation du patrimoine immobilier

AVANTAGES

Une réduction d’impôt avec application immédiate (ou 21 % sur 12 ans)

L’acquisition d’un parc immobilier de qualité

Une gestion déléguée à une société de gestion professionnelle du patrimoine

Une mutualisation des risques grâce à un parc immobilier vaste et diversifié

Un ticket d’entrée faible (à partir de 5 000 €)

La possibilité d’utiliser l’effet de levier du crédit (cf conditions )

RISQUES

La société de gestion ne garantit pas les loyers et la valorisation des parts

Une durée de placement recommandée de minimum 16 ans

Une liquidité très limitée

30 COMPRENDRE LA SCPI FISCALE PINELVous pouvez aussi lire