ETAT DES LIEUX DES ACTEURS DU SECTEUR DE LA FILIERE FORET-BOIS AU CAMEROUN - ATIBT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ETAT DES LIEUX DES ACTEURS DU SECTEUR

PRIVE

DE LA FILIERE FORET-BOIS AU CAMEROUN

Rapport final d'étude – janvier 2020

Réalisé par Dr F. Hiolhiol – I2D

Décembre 2019

L’étude a été réalisée dans le cadre des projets suivants attribués à l’ATIBT :

Intégration de la filière des bois tropicaux d’Afrique Centrale et de l’Ouest

dans les mécanismes FLEGT et REDD+ (FLEGT-REDD+)

Renforcement des capacités des associations professionnelles du secteur

privé forestier d’Afrique Central et de l’Ouest afin de permettre une meilleure

intégration de ce dernier dans le Plan d’Action FLEGT (FLEGT-IP)

Amélioration de la prise en compte des certifications vérifiées tierce partie

dans les processus FLEGT et REDD+ (FLEGT-Certification)

SOMMAIRE

1 INTRODUCTION ............................................................................................................................. 4

1.1 CONTEXTE DE L’ETUDE................................................................................................................. 4

1.2 OBJECTIFS ..................................................................................................................................... 4

2 METHODOLOGIE DE L’ETUDE .............................................................................................. 5

3 RESULTATS ..................................................................................................................................... 6

3.1 SCHEMA DE LA CHAINE DE PRODUCTION DU BOIS, DE LA FORET VERS LES MARCHES

INTERNATIONAUX ................................................................................................................................. 6

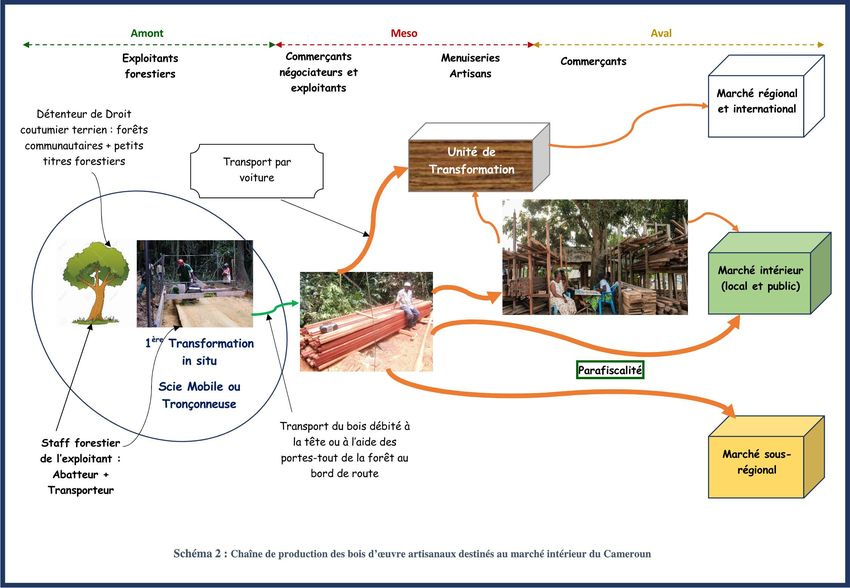

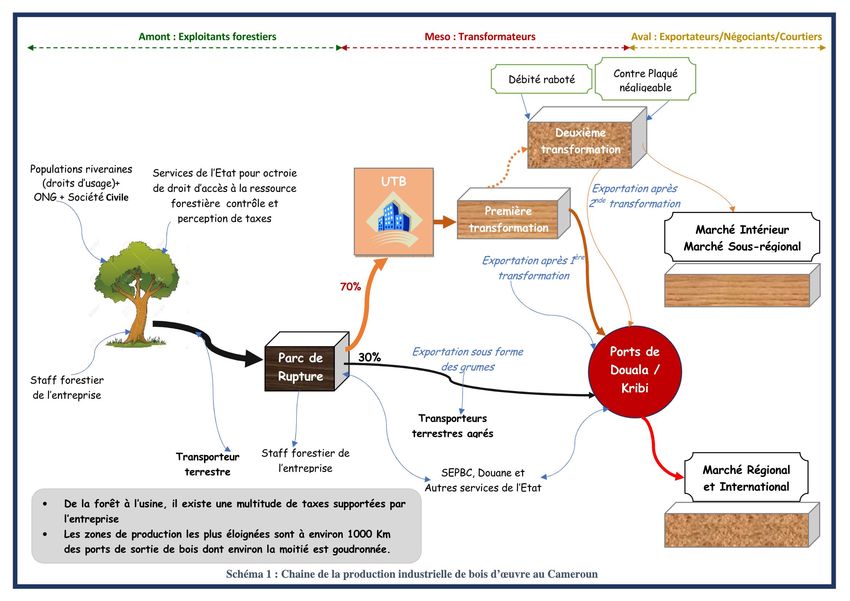

3.1.1 L’AMONT DE LA CHAÎNE DE PRODUCTION DE BOIS ......................................................................................................................................... 6

3.1.2 AU NIVEAU MÉSO DE LA CHAÎNE DE PRODUCTION DU BOIS ............................................................................................................................ 6

3.1.3 L’AVAL DE LA CHAÎNE DE PRODUCTION DU BOIS ............................................................................................................................................. 7

3.1.4 LE NIVEAU TRANSVERSAL DE LA CHAÎNE DE PRODUCTION DU BOIS : ............................................................................................................ 7

3.2 CARTOGRAPHIE GEOGRAPHIQUE DES OPERATEURS DU SECTEUR PRIVE DE LA FILIERE BOIS ....... 11

3.2.1 LOCALISATION DES ZONES DE PRODUCTION DE BOIS ................................................................................................................................... 11

3.2.2 LOCALISATION DES ZONES DE TRANSFORMATION DE BOIS .......................................................................................................................... 16

3.3 CARACTERISATION DES OPERATEURS SELON LES CRITERES IDENTIFIES ..................................... 20

3.3.1 LE CHIFFRE D’AFFAIRES .................................................................................................................................................................................. 20

3.3.2 LE NOMBRE D’EMPLOYÉS ............................................................................................................................................................................... 21

3.3.3 LA SEGMENTATION DES ACTIVITÉS DE LA FILIÈRE BOIS ............................................................................................................................... 21

3.3.4 LE VOLUME DE LA PRODUCTION/EXPORTATION.......................................................................................................................................... 21

3.4 TYPOLOGIE DES OPERATEURS CLASSES PAR CATEGORIE .............................................................. 21

3.4.1 CARACTÉRISTIQUES DES GRANDES ENTREPRISES (GE) ................................................................................................................................ 23

3.4.2 CARACTÉRISTIQUE DES MOYENNES ENTREPRISES (ME) ............................................................................................................................. 23

3.4.3 CARACTÉRISTIQUE DES PETITES ENTREPRISES (PE).................................................................................................................................... 23

3.4.4 CARACTÉRISTIQUE DES TRÈS PETITES ENTREPRISES (TPE) ....................................................................................................................... 23

3.5 SITUATION DES ASSOCIATIONS PROFESSIONNELLES .................................................................... 29

3.6 L’INTERPROFESSION BOIS DU CAMEROUN .................................................................................. 34

3.7 PRESENTATION DES BESOINS EN RENFORCEMENT DES CAPACITES DES OPERATEURS DU SECTEUR

PRIVE CAMEROUNAIS ........................................................................................................................... 34

4 CONCLUSION................................................................................................................................ 38

5 REFERENCES ............................................................................................................................... 39

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 2/90

LISTE DES TABLEAUX

Tableau 1 : Répartition territoriale des UFA ...................................................................................... 12

Tableau 2 : Répartition des UTB par catégorie.................................................................................. 16

Tableau 3 : Répartition géographique des UTB ................................................................................ 16

Tableau 4 : Typologie des acteurs du secteur forestier (Groutel & Fumey, 2015) ....................... 22

Tableau 5 : Les GE exportatrices en 2018 (source COMCAM, 2018)........................................... 25

Tableau 6 : Les ME exportatrices en 2018 (Source COMCAM 2018) ........................................... 27

Tableau 7 : Liste des syndicats et associations (Adapté de Kamkuimo & Choula, 2019) ............ 30

Tableau 8 : Liste des associations et syndicats des opérateurs artisanaux (Kamkuimo & Choula,

2019) ........................................................................................................................................................ 32

Tableau 9 : Besoins en renforcement des capacités des opérateurs privés et des

associations/syndicats. .......................................................................................................................... 35

LISTE DES FIGURES

Figure 1 : Schéma de la chaine de production industrielle de bois d'œuvre au Cameroun. ........... 8

Figure 2 : Schéma de la chaine de production artisanale de bois d'œuvre destinés au marché

intérieur au Cameroun........................................................................................................................... 10

Figure 3 : Localisation des permis forestiers au Cameroun (source : WRI 2018) ......................... 15

Figure 4 : Carte de localisation des unités de transformation au Cameroun (source : WRI 2018)

.................................................................................................................................................................. 19

LISTE DES ANNEXES

Annexe 1 : Synthèse documentaire sur l'état des lieux des acteurs du secteur privé de la filière

forêt-bois au Cameroun ........................................................................................................................ 41

Annexe 2 : Questionnaires utilisés pour la collecte des données de terrain .................................. 51

Annexe 3 : Liste des titres forestiers en cours de validité (MINFOF, 2019a) ............................... 56

Annexe 4 : Liste des unités de transformation de bois publiée par l'administration forestière

(MINFOF, 2019b) ................................................................................................................................. 65

Annexe 5 : Récapitulatif des caractéristiques des acteurs du secteur privé de la filière forêt-bois

du Cameroun. ......................................................................................................................................... 75

Annexe 6: Caractérisation des unités de transformation de bois du Cameroun (source : WRI

2018) ........................................................................................................................................................ 83

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 3/90

1 INTRODUCTION

1.1 Contexte de l’étude

Au Cameroun, le secteur de l’exploitation forestière est traversé par des mutations à la fois

conjoncturelles et structurelles depuis près d’une dizaine d’années. Tout d’abord, au plan

conjoncturel, la filière bois est fortement marquée par une forte croissance des marchés sino-

asiatiques et les investissements subséquents ont engendré une certaine émergence de nouvelles

pratiques et acteurs (Tieguhong et al., 2015 ; Cerutti et al., 2016 ; Heuze et al., 2018 ; Assembe-

Mvondo, 2019), en rupture totale avec une configuration assez occidentalisée des années post-

réformes (1994- 2009). Au plan structurel, l’Etat du Cameroun a pris des engagements

internationaux, notamment dans le cadre du processus APV FLEGT avec l’Union Européenne,

afin de préserver l’accès de ses exportations en produits bois d’origine légale au sein de ce marché

traditionnel. Accessoirement, l’adoption du mécanisme REDD+ oblige désormais le pays à faire des

efforts pour ralentir sa courbe de déforestation et de dégradation forestière. Dans cette perspective,

les engagements souscrits par le Cameroun au plan international exigent de nombreux ajustements

et contraintes au niveau domestique et pour les parties prenantes de la filière bois.

Le présent travail est commandité par le GFBC sous financement de l’UE à travers le projet

FLEGT-IP attribué à l’ATIBT. Le GFBC est partenaire de l’ATIBT pour la mise en œuvre au

Cameroun des activités des projets FLEGT-IP (financé par l’UE) et FLEGT-Certification (financé

par le KFW à travers le programme PPECF2/COMIFAC). Les deux projets visent à améliorer la

gouvernance forestière, la légalité du bois et d’agrandir la surface des forêts certifiées, par une

meilleure implication des acteurs du secteur privé de la filière forêt-bois dans les processus APV

FLEGT, REDD+, et la certification vérifiée tierce partie. La présente étude contribue à une

meilleure connaissance du paysage des divers acteurs du secteur privé de l’exploitation forestière au

Cameroun ainsi qu’à définir leurs acquis et difficultés pour leur arrimage aux exigences induites par

le processus APV FLEGT. Il faut souligner à cet effet, que la présente étude est la suite logique

d’un travail diagnostic antérieur du GFBC et commis par Kamkuimo & Choula (2019). A cet effet,

ledit diagnostic avait dressé un annuaire des PME/PMI opérant dans la filière bois qui constituent

le socle de l’interprofession. Le présent travail est donc complémentaire au sus-évoqué.

1.2 Objectifs

L’objectif général de la présente étude est d’évaluer la situation des sociétés d'exploitation et de

transformation du bois et de leurs marchés, ainsi que leurs associations professionnelles de la filières

forêt-bois, pour permettre de mieux cibler les actions à mettre en œuvre par les projets.

De manière spécifique, l’étude permettra de :

➢ Compléter et structurer une base de données des acteurs de la filière bois ;

➢ Répertorier les associations professionnelles par catégorie d’acteurs ;

➢ Identifier les canaux de communication entre les associations et leurs membres ;

➢ Evaluer les forces et les faiblesses du fonctionnement des différents catégories d’acteurs du

secteur privé ;

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 4/90

➢ Dresser des propositions pour mieux cibler les actions des projets voire d’actions

ultérieures.

2 METHODOLOGIE DE L’ETUDE

La collecte des données nécessaires à la confection du présent document s’est faite en trois phases

complémentaires.

La première phase dite préparatoire a consisté en une synthèse documentaire qui avait pour objectif

de collecter et analyser les données existantes puis d’identifier et relever les informations

manquantes afin de mieux orienter les actions de collecte des données sur le terrain (Cf. Annexe 1).

Deux questionnaires ont ensuite été élaborés : un premier destiné aux associations professionnelles

et le second prévu pour les acteurs membres desdits regroupements (Cf. Annexe 2). Par ailleurs, des

échanges ont eu lieu avec les commanditaires de l’étude afin de mieux ajuster les paramètres des

deux questionnaires. En outre, une réunion entre l’équipe pilote du GFBC et le consultant a permis

de régler les derniers détails de la collecte des informations nécessaires à l’étude.

La deuxième phase a permis de collecter les données auprès d’un certain nombre d’associations

professionnelles/syndicats et de leurs membres, ainsi qu’auprès d’autres acteurs tels que le

MINFOF et la DGI. Dans cette perspective, l’annuaire des PME/PMI confectionné dans le cadre

du travail de Kamkuimo & Choula (2019) a servi de sources d’identification des contacts des

associations professionnelles. Sur la base des adresses électroniques et des numéros de téléphone

reçus, les questionnaires réajustés ont été envoyés aux responsables des associations

professionnelles cibles du présent échantillon, afin de recueillir les fiches remplies et de prendre des

rendez-vous pour organiser des séances de discussions avec chacune des associations ciblées.

Une troisième phase a consisté à l’organisation de séances de discussions avec certains responsables

des associations professionnelles qui ont répondu positivement aux demandes de rendez-vous qui

leur avaient été adressées, soit au total quatre (4) responsables, suivies des échanges à la Direction

de la promotion et de la transformation et à la Sous-Direction des Forêts Communautaire au

MINFOF. Ensuite, une descente de terrain a été faite dans la ville portuaire de Douala du 18 au 21

septembre 2019. Au cours de ladite visite, des séances de travail ont eu lieu avec les responsables du

MINFOF suivants : Délégué régional, Chef de service régional de la transformation et Chef de

poste forestier Port 2. Des discussions ont été organisées avec trois (3) responsables des syndicats.

Enfin, des documents ont aussi été collectés.

A rebours, la collecte des données relatives à l’étude s’est heurtée à plusieurs écueils. Dans cette

perspective, les contraintes majeures étaient liées à l’absence de réactions positives ou de

collaboration venant de plusieurs responsables des associations professionnelles et autres syndicats

cibles. Ensuite, certains responsables des associations rencontrées ont refusé de remplir le

questionnaire se contentant de la seule séance de discussion générale avec le consultant. D’autres

ont refusé de rendre public les contacts de leurs membres ou ayant promis de distribuer le

questionnaire aux acteurs affiliés, n’ont jamais renvoyés les fiches au consultant. Enfin, le budget

relativement limité alloué au présent travail n’a pas tout à fait favorisé une couverture plus large de

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 5/90

tous les sites abritant les acteurs privés de la filière bois du Cameroun. Ces contraintes ont été

comblées en partie par le recours aux données secondaires issues de la littérature.

3 RESULTATS

3.1 Schéma de la chaîne de production du bois, de la forêt vers les marchés

internationaux

Au Cameroun, le schéma de la chaîne de production du bois des massifs forestiers vers les marchés

internationaux peut être segmentée en quatre niveaux distincts : de l’amont vers l’aval en passant

par le méso et le transversal. Dans chacun de ces maillons, opèrent des catégories d’acteurs qu’il

convient de bien cerner à travers leurs activités (cf. schéma 1 et 2).

3.1.1 L’amont de la chaîne de production de bois

En amont de la production de bois se retrouvent les opérateurs économiques détenteurs des titres

d’accès à la ressource forestière ligneuse. Dans cette perspective, la législation forestière en vigueur

au Cameroun prévoit entre autres titres d’exploitation donnant accès aux ressources forestières

ligneuses : la concession forestière, la forêt communale, la vente de coupe, la forêt communautaire,

le permis d’exploitation du bois d’œuvre et l’autorisation personnelle de coupe. Ces différents titres

d’exploitation donnant accès aux ressources forestières s’acquièrent selon des conditions fixées

conjointement par la Loi n° 94/01 du 20 janvier 1994 et le Décret d’application n° 95/535 du 23

août 1995 fixant modalités d’application du régime des forêts. La législation prévoit aussi les cas

d’accès aux ressources forestières ligneuses par voie de contrat de sous-traitance approuvé par

l’administration forestière dans le cas des UFA.

Au premier trimestre de chaque année, le Ministère des forêts et de la faune (MINFOF) publie la

liste des titres d’exploitation forestière valides. Celle-ci renseigne suffisamment sur les

entreprises/opérateurs économiques détenteurs d’un ou de plusieurs titres d’exploitation qui leur

donnent l’accès aux ressources forestières ligneuses. A cet effet, la liste publiée le 10 avril 2019

dévoile les noms commerciaux de la première catégorie d’acteurs privés (producteurs de bois) de la

filière bois au Cameroun (MINFOF, 2019a).

Pour cette année 2019, le MINFOF a déclaré 93 concessions forestières, 38 forêts communales, 142

ventes de coupe et une cinquantaine de forêts communautaires valides au premier trimestre de

l'année (MINFOF, 2019). Ces titres forestiers sont gérés par une cinquantaine de grandes

entreprises internationales ou nationales (59), une quarantaine de moyennes entreprises nationales

(46) et par la trentaine de communes rurales (38) propriétaires de forêts communales (voir liste en

Annexe 3).

3.1.2 Au niveau méso de la chaîne de production du bois

On rencontre principalement au niveau méso de la chaîne de production du bois, des

entreprises/opérateurs économiques de la niche de la transformation du bois brute (grumes) en

divers produits (notamment débités, placages, contreplaqués, meubles, etc.). Dans ce sens,

l’administration forestière tient une liste actualisée des entreprises/opérateurs habilitées d'agir en

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 6/90

qualité de transformateur du bois (UTB). Selon la Décision N° 353/D/MINFOF du 27 février

2012, les UTB sont classées en 4 catégories distinctes :

i) première catégorie, capacité fixe supérieure à 5000 m3 ;

ii) deuxième catégorie, capacité fixe ou mobile entre 1000 - 5000 m3 ;

iii) troisième catégorie, capacité fixe ou mobile inférieure à 1000 m3 ;

iv) quatrième catégorie, autres unités artisanales enregistrées comme transformateurs.

Il s’agit bien du volume des productions des UTB qui n’est cependant pas accessible dans les bases

de données du MINFOF. Seules les données d’exportation le sont à travers la base de données

COMCAM.

A cet effet, la liste des UTB diffusée par le MINFOF (2019b), fait apparaitre qu’il existerait sur

l’ensemble du territoire camerounais un total de 203 UTB des trois premières catégories, dont 48 de

première catégorie, 93 de deuxième catégorie et 62 de troisième catégorie (cf. Annexe 4).

Cependant, ladite liste officielle n’est pas souvent actualisée car l’administration forestière n'insère

pas systématiquement les nouvelles UTB installées et en activité dans la banque des données

officielles (Assembe-Mvondo, 2019).

3.1.3 L’aval de la chaîne de production du bois

L’aval de la production du bois est structuré autour des opérateurs économiques qui opèrent soit

comme exportateurs des produits bois brutes et transformés (grumes, débités, placages,

contreplaqués et autres produits finis ou semi-finis), soit comme négociants ou courtiers en

produits. Cette dernière catégorie d’acteurs privés se localise principalement dans les villes

portuaires de Douala et de Kribi car ils agissent vers la sortie des produits bois hors du Cameroun.

A cette catégorie d’acteurs privés opérant en qualité d’exportateur et/ou de négociants, il faudrait

ajouter un autre type d'acteur non-négligeable qui opère toujours en aval au niveau des transactions

portuaires : les transitaires.

Il faut mentionner que l’on rencontre des entreprises qui occupent ces trois maillons de la chaine de

bois (amont, méso et aval), d’autres qui opèrent uniquement dans l’un des maillons en qualité de

transformateur ou d’exportateur et certains qui occupent les deux maillons de transformateur-

exportateur.

3.1.4 Le niveau transversal de la chaîne de production du bois :

Une catégorie d’acteurs privés opère de manière transversale le long de la chaîne de production de

bois au Cameroun. Il s’agit des transporteurs des produits bois, soit sous forme de grumes, soit sous

forme de produits transformés. Mais, cette catégorie d’opérateurs économiques (transporteurs),

bien qu’influente dans les activités de l’exploitation forestière, ne relève pas de la tutelle technique

du MINFOF. En effet, du fait de la nature de leurs activités (transports routiers, chemin de fer et

maritime), elle échappe directement à l’emprise de l’administration forestière. De ce fait, lesdits

opérateurs économiques ne sont pas au centre de la présente analyse.

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 7/90

Figure 1 : Schéma de la chaine de production industrielle de bois d'œuvre au Cameroun.

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 8/90Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 9/90Figure 2 : Schéma de la chaine de production artisanale de bois d'œuvre destinés au marché intérieur au Cameroun.

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 10/903.2 Cartographie géographique des opérateurs du secteur privé de la filière bois

De manière globale, des massifs forestiers vers les deux ports d’exportation de Douala et de

Kribi, on remarque que la chaîne de production du bois est segmentée de manière suivante :

➢ Exploitant – Transformateur- Exportateur (maîtrise de toute la chaîne des

valeurs du bois) ;

➢ Exploitant –fournisseur (UFA, forêts communales, ventes de coupe, forêts

communautaires) ;

➢ Transformateur – Exportateur (opère dans deux niches) ;

➢ Exportateur/négociant (opère dans une niche) situés à Kribi et Douala.

3.2.1 Localisation des zones de production de bois

Relativement aux sources d’approvisionnement, on constate un maillage territorial

asymétrique suivant (cf. Tableau 1) : 40 des 62 concessionnaires identifiés opèrent dans la

région de l’Est du pays, soit près de 65 %, avec une forte concentration dans les

départements de Boumba et Ngoko et le Haut Nyong. La région du Sud loin derrière en

deuxième position, soit plus de 15 opérateurs. Quant à la foresterie communale, 15 des 36

forêts communales sont dans la région de l’Est, la région du Sud vient en seconde position

avec 14 communes détentrices d’un massif forestier en propriété. On constate pendant la

période 2016- 2019, que le MINFOF a octroyé 142 VC aux opérateurs économiques pour

leurs approvisionnements en ressources ligneuse (cf. liste des VC en annexe 3). Plus de 65

des 142 VC ont été attribuées dans la région du Sud, suivie respectivement de la région de

l’Est avec 29 VC, le Centre (22 VC), le Littoral (19 VC) etc. Cette disparité territoriale

s’explique en partie par la présence des projets dits structurant nécessitant la conversion des

terres forestières en d’autres modes d’utilisation dans les régions du Sud, Est et dans une

moindre mesure du Centre.

En tout état de cause, les régions de l’Est (notamment pour les concessions forestières et les

forêts communales) et du Sud (Ventes de coupe, forêts communales et dans une moindre

mesure, les UFA) sont les lieux de concentration des opérateurs économiques gestionnaires

des sources d’approvisionnement en ressources ligneuses au Cameroun (Cf. Figure No 2).

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

Page 11/90Tableau 1 : Répartition territoriale des UFA

Dénomination de N° de Année Superficies

N° N° UFA Localisation administrative

l’attributaire titre d’attribution (ha)

1 SFF 1001 09.006 15/04/1998 Djoum/Mintom 59.238

2 SFB 1002 08.006 27/03/1998 Yoko 51.450

1003 10.018 Yokadouma 81.397

3 STBK 1051 10.005 12/10/2001 Yokadouma 52.245

1088 10.005B 29/12/2006 Yokadouma 37.007

4 CIBC 1004 10.015 15/02/2001 Moloundou 130.273

1005 09.023 09/06/2009 Ma'an 56.192

1036 09.019 25/10/2000 Ebolowa / Mvangane / Ambam 38.247

5 CUF 1069 09.020 22/09/2005 Ebolowa/Ambam/Ma'an 44.866

1081 09026 21/03/2006 Ebolowa / Akom 2 / Bipindi / 35.103

09027 Lolodorf /Kribi 12.683

6 SFCS 1007 10.023 27/03/1998 Yokadouma 57.996

7 SEBC 1010 10.007 27/03/1998 Yokadouma/Salapoumbé 122.294

1011 09.025 27/03/1998 Campo 88.147

8 SCIEB 1037 09.024 02/12/2011 Ma’an 76.002

1006 09.021 14/01/2013 Ma'an 41.965

9 SFID 1012 10.054 27/03/1998 Lomié / Mbang 67.942

10 SAB 1013 10.011 27/03/1998 Salapoumbé 48.554

11 SFDB 1014 10.029 27/03/1998 Messok 46.922

1015 10.051 27/03/1998 Ndélélé 86.096

12 GRUMCAM

1072 10.053 06/09/2005 Abong-Mbang/Mbang 82.308

1016 10.012 24/07/1998 Salampoumbe 59.340

1052 10008 04/10/2001 Yokadouma 72.727

13 SEFAC

1053 10010 04/10/2001 Moloundou/Yokadouma/ 66.688

Salampoubé

14 KHOURY J. 1017 08.004 27/03/1998 Ngambé Tikar 88.050

15 GREEN VALLEY 1018 10.021 27/03/1998 Yokadouma 66.183

1056 10.041 20/12/2010 Lomié 64.961

16 SODETRANCAM 1055 10.042 05/10/2001 Lomié / Mindourou 44.249

1056 10.044 20/10/2010 Mindourou 66.861

17 PLACAM 1021 10.061 12/10/2001 Belabo/Bertoua 28.387

18 SEBAC 1022 10.009 14/03/2000 Yokadouma / Salapoumbé 92.287

1025 10.001 10/08/96 69.018

10.002 22.784

19 CFC Yokadouma

10.003 48.630

10.004 52.473

1026 08.001 14/03/1996 Nanga Eboko 48.062

20 SAEM

08.002 Yoko 59.910

21 EDEATHECH 1027 07.002 03/2010 Edea 100.000

22 CFK 1028 00.003 20/10/2000 Edea/Kribi/Bipindi/Messondo 125.563

1030 80.08 2016 Belabo 2.500

23 ANAFOR

1506 RF Sol 24/02/2016 Akonolinga 1.000

24 INC Sarl 1031 08.009 06/10/2000 Yoko 49.640

1032 09.003 20/10/2000 138.652

25 LOREMA 09.004a Djoum/Mintom

09.004b

26 SOBOCA 1035 09.015 11/01/2001 Mvangane 40.363

1033 10.020 27/04/2012 Yokadouma 82.571

27 SIM

1039 10.022 03/04/2012 Yokadouma 35.090

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

Page 12/901103 10.036 04/02/2013 Haut Nyong 57.018

28 ALPICAM 1040 10.026 12/10/2000 Garingombo/Yokadouma 126.988

29 LFM 1044 10.039 27/05/2013 Lomie/Abong Mbang 47.585

Dénomination de N° de Année Superficies

N° N° UFA Localisation administrative

l’attributaire titre d’attribution (ha)

1041 10.031 21/10/2010 Lomie 41.202

30 PALLISCO 1033 10.047b 02/01/2013 Haut Nyong 47.241

1054 10.030 22/10/2001 Messok 54.150

31 CAMBOIS 1043 10.038 23/10/2000 Messok/Mindourou 147.463

1045 10.045 09/10/2007 Abong Mbang 54.447

1050 09.017 17/10/2001 Ebolowa/Mvangane 73.597

32 FIPCAM

09.018

1083 10.047b 02/01/2013 Haut Nyong 47.241

1046 10.046 15/10/2000 Doume/Abong Mbang 70.283

33 SCTB Sarl 10.049 21/10/2001 44.500

10.060 21/10/2001 Batouri/Mbang 54.222

34 PANAGIOTIS MARELIS 1047 10.062 20/10/2000 Belabo 149.079

35 CSTC 1048 10.063 10/10/2000 Moloundou 68.916

1058 10.052 04/10/2001 Mbang 71.410

36 SFIL

1070 10.025 05/10/2005 Garigombo 47.823

1073 09.007 14/12/2005 Djoum 75.366

37 SOCIB

09.008

1075 00.001 15/11/2005 Eseka/Maka/Lolodorf 59.295

38 SOPFCO

00.002 Mvengue/Bipindi/Messondo

39 SIBM 1079 09.011 23/03/2006 Djoum/Oveng/Sangmelima 30.088

40 CAFECO 1087 11.005 22/11/2006 Eyumedjock 80.800

1089 11.003 05/12/2006 Eyumedjock/Mamfe/Akwaya 43.844

41 SEFECCAM 11.004

1068 11.002 06/12/2012 Manyu 54.807

42 SMK 1020 08.003 21/05/2014 Ngambe-Tikar 45.210

1086 00.004 21/11/2013 Ndikimeneki/Makenene/Yingui 94.917

43 SIENCAM

/Makombe

1057 10.047a 01/08/2016 Messamena/Somalomo 40.780

44 DINO et Fils

1074 10.040 17/12/2013 Dja/Mindourou/Lomie 79.579

45 KAKOUANDE 1009 10.058 15/02/2013 Batouri/Mbang 57.137

1063 09.013 21/01/2014 Oveng/Mvongane/Sangmelima 42.556

46 SOFOHNY

1084 10.048 18/01/2013 Haut Nyong 66.607

47 LA COTIERE FORESTIERE 1090 10.065 29/07/2014 Belabo/Bertoua 97.123

48 SOCIB 1034 09.005b 15/12/2014 Djoum/Mintom 44.698

49 LA ROSIERE 1042 10.037 04/02/2013 Haut Nyong 52.186

50 ENJC 1091 07.003 17/12/2012 Nkam/Moungo 38.195

51 SFEES 1097 10.027 04/02/2013 Haut Nyong 31.803

52 MULTI-SERVICES PLUS 1098 10.028 15/02/2013 Haut Nyong 77.692

53 SCIFO 1099 10.032 29/07/2014 Haut Nyong 74.464

54 GRACOVIR 1100 10.033 03/01/2013 Haut Nyong 52.021

55 IBC 1102 10.035 13/02/2013 Haut Nyong 77.551

1104 10.066 08/07/2013 Moloundou 49.750

56 BOTAC

1105 10.067 08/07/2013 Ngoyla 51. 342

1106 09.030 2018 Ambam 25.000

57 COFA 1107 10.068 2018 Dja 25.000

1064 09.016 23/08/2013 Oveng/Mvangane 54.822

58 HABITAT 2000 1065 10.013 29/11/2006 Meloundou 50.752

1071 10.055 15/12/2014 Dja 89.962

59 Ets TONKAM Marcel et Cie

10.043

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

Page 13/901085 10.049 21/05/2014 Haut Nyong 32.675

60 SBAC

10.050 Haut Nyong 38.013

61 CAMTRANS 1062 09.012 17/07/2011 Djoum/Oveng 63.865

62 La FILIERE BOIS 1060 10.064 04/10/2001 Moloundou 115.900

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

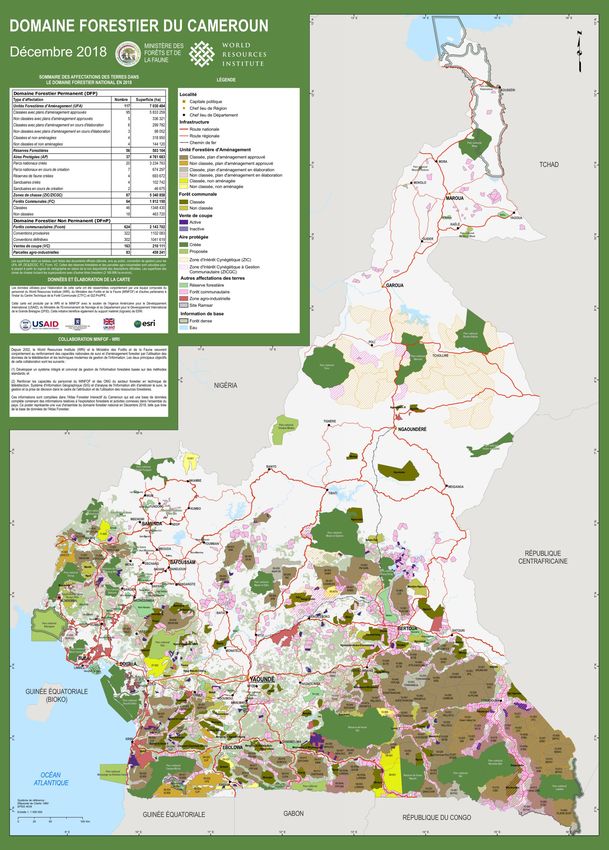

Page 14/90Figure 3 : Localisation des permis forestiers au Cameroun (source : WRI 2018)

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 15/903.2.2 Localisation des zones de transformation de bois

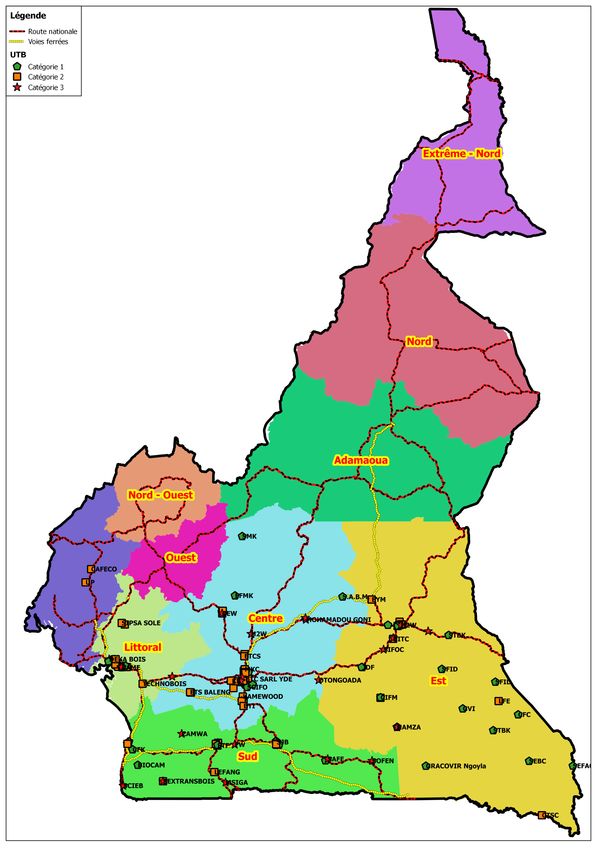

Relativement à la transformation du bois, on dénombre environ 191 unités de

transformation, les trois premières catégories confondues installées dans le pays (cf.

Tableau 2).

Tableau 2 : Répartition des UTB par catégorie

Régions UTB (1ère Catégorie) UTB (2ème Catégorie) UTB (3ème Catégorie)

Centre 16 26 22

Est 18 18 7

Littoral 7 24 11

Sud 5 19 15

Autres 2 1

TOTAL 46 89 56

Ces capacités industrielles installées se concentrent dans les quatre régions de l’Est, Centre,

Sud et Littoral (cf. Tableau 3 et Figure 2), et on constate notamment que les opérateurs

économiques disposant des UTB de première catégorie dont l’appareillage permet une

transformation poussée (débitées, placage, contreplaqué, et autres produits semi-finis), se

localisent principalement dans les régions de l’Est (Boumba et Ngoko) et du Centre

(Yaoundé et ses environs).

Tableau 3 : Répartition géographique des UTB

N° Dénomination Catégorie Localisation Siège

1 ALPICAM (groupe) 1&2 Mindourou 1 & Bonaberi Douala

2 CAMEROON UNITED FOREST (CUF) 1&2 Ebolowa Douala

3 CIFM/PALLISCO 1&2 Mindourou 2 Douala

4 FIPCAM 1 Mfou Yaounde

5 PANAGIOTIS MARELIS (PM) 1&2 Belabo Douala

6 SFIL 1&2 Ndeng Douala

7 SFID 1&2 Mbang & Djoum Douala

8 SEEF 1, 2 & 3 Douala Douala

9 SEFECCAM 1&2 Douala Douala

10 SEFAC 1&2 Libongo Douala

11 SIM 1, 2 & 3 Ahala 2 Yaoundé

12 SMK 1&2 Ngambe- Tikar Douala

13 VICWOOD Thanry (Groupe) 1&2 Ngola 35, Douala

14 STBK 1&2 Batouri Batouri

15 WIJMA (Groupe, CFK) 1&2 Bidou Douala

16 EFMK

17 SOFOHNY 1&2 Yaoundé Yaoundé

18 SIENCAM

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

Page 16/9019 NAMBOIS 1, 2 & 3 Douala Douala

20 CCT 1&2 Douala Douala

21 PLACAM 1&2 Douala Douala

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou

KFW.

Page 17/90Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 18/90Figure 4 : Carte de localisation des unités de transformation au Cameroun (source : WRI 2018)

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 19/90Il faut noter cependant, l’importation des scieries mobiles et autres appareillages légers (Lucas

Mills) semble avoir favorisé l’installation dans l’arrière-pays des capacités de transformation du

bois classées dans les 2eme et 3eme catégories d’UTB. Mais, ces deux catégories se caractérisent

par le faible rendement matière, entrainant ainsi des pertes importantes de la matière première.

De manière presque similaire, de nouvelles scieries de 1ere et 2eme catégories ont été ouvertes

durant la période 2015-2019, dans les villes de Bertoua (4), Sangmelima (3), et Abong Mbang

(1). Ce type d’installation semble être opportuniste, car une partie desdits opérateurs justifie

leur choix par la proximité des ressources ligneuses dans les lisières desdites villes.

3.3 Caractérisation des opérateurs selon les critères identifiés

La caractérisation des opérateurs économiques dans la chaîne d’exploitation du bois peut être

faite suivant trois critères qui s’inspirent de l’esprit de la Loi N° 2010/003 du 13 avril 2010

portant Promotion des Petites et Moyennes Entreprises au Cameroun. En effet, le législateur

de 2010, met l’accent sur deux critères principaux pour classer les entreprises : il s’agit du

Chiffre d’affaires et du nombre d’emplois. Il faudrait ajouter à ces deux caractéristiques légales,

une troisième qui est inhérente à la segmentation/niche des activités dans la filière bois

(producteur forestier, transformateur, exportateur/courtier) et une quatrième qui est liée aux

volumes des activités notamment la production et/ou les exportations au cours de l’exercice

budgétaire précédent.

3.3.1 Le Chiffre d’affaires

Le chiffre d'affaires (CA) est la somme des ventes de biens ou de services d'une entreprise. Il

est égal au montant (hors taxes) de l'ensemble des transactions réalisées par l'entreprise avec

des tiers dans le cadre de son activité normale et courante. Cette notion est le premier

indicateur de performance des ventes d'une entreprise. Le chiffre d'affaires est la corrélation de

trois composantes : i) le volume ; ii) le nombre des produits/services ou offres et iii) le prix des

produits. Cependant, le critère du Chiffre d’affaires présente des faiblesses dans le contexte

camerounais, car il est rendu rarement public par les divers opérateurs économiques de la place.

Quand bien même il est public, il est de temps en temps minoré par certains acteurs

économiques du secteur privé qui ont tendance à le réduire pour échapper en partie à la

fiscalisation réelle. Dans une telle situation, seule l’administration fiscale parvient à reconstituer

approximativement la réalité du chiffre d’affaires annuel de ce type d’entreprises.

Le critère du CA issu de la Loi No 2010/003 diffère de celui issu du Code des impôts en

vigueur, notamment au niveau des montants pour segmenter les entreprises. En effet, la

Direction générale des impôts (DGI), utilisent la grille de classification suivante pour la

liquidation des impôts par les opérateurs économiques :

i) pour moins de 50 millions de CA, le paiement des impôts se fait auprès des Centres

divisionnaires et départementaux ;

ii) pour les CA de 50 millions à 3 milliards, le paiement se fait auprès des Centres des

impôts des moyennes entreprises (CIMES) ;

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 20/90iii) à partir de 3 milliards de CA, le paiement se fait auprès de la Direction des grandes

entreprises (DGE).

3.3.2 Le Nombre d’employés

Il fait référence à l’ensemble de la main d’œuvre utilisée par un opérateur économique

déterminé. Dans cette perspective, il intègre aussi bien les employés à durée indéterminée et

ceux à durée déterminée. Cependant, le critère du nombre d’employés dans une entreprise

présente aussi des faiblesses au Cameroun. En effet, les employeurs jouent rarement le jeu de la

transparence en déclarant le nombre réel des personnes employées dans leurs entités

économiques, aux administrations fiscales et sociales. Tout ceci, pour échapper de façon

partielle ou définitive aux obligations fiscalo-sociales y relatives. Néanmoins, les catégories

d'opérateurs économiques selon ce critère sont les suivantes :

➢ les très petites entreprises employant moins de 5 personnes ;

➢ les petites entreprises qui emploient entre 6 et 20 personnes ;

➢ les moyennes entreprises qui emploient entre 21 et 100 personnes ;

➢ les grandes entreprises qui emploient plus de 100 personnes.

3.3.3 La Segmentation des activités de la filière bois

Selon Groutel & Fumey (2015), on peut distinguer dans les trois segments/niches (production,

transformation et commerce/exportation) qui structurent la filière bois, les opérateurs

économiques suivants :

➢ Les Grandes Entreprises internationales/nationales (GE) ;

➢ Les Moyennes Entreprises Nationales (ME) ;

➢ Les Négociants (NE) ;

➢ Les Petites Entreprises (PE) ;

➢ Les Courtiers (CO) ;

➢ Les Artisans (AR).

Cette distinction apparait pertinente car elle est le reflet de la réalité de la filière forêt-bois dans

le contexte camerounais.

3.3.4 Le Volume de la production

Il permet d’évaluer une partie des activités réalisées par un opérateur économique au cours de

l’exercice budgétaire précédent en termes de volumes ou de quantités produites. Ce critère

semble complémentaire aux chiffres d’affaires ou pourrait mieux le substituer en raison d’une

chape de plomb qui persiste et qui est entretenue dans les statistiques financières des

entreprises au Cameroun. Cependant, il présente aussi des limites notamment du fait qu’une

partie marginale de la production pourrait échapper aux statistiques officielles par certains

opérateurs économiques véreux.

3.3.5 Typologie des opérateurs classés par catégorie

La typologie des opérateurs économiques de l’exploitation forestière utilisée par Groutel &

Fumey (2015) (cf. Tableau 4), est une approche juridico-administrative qui trouve son

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 21/90fondement dans la Loi No 2010/003 du 13 avril 2010 portant promotion des Petites et

Moyennes Entreprises au Cameroun. En effet, les dispositions combinées des articles 4 à 6 de

la loi No 2010/003 prévoient que :

- la très petite entreprise en abrégé TPE est une entreprise qui emploie au plus cinq (05)

personnes et dont le chiffre d’affaires annuel hors taxes n’excède pas Quinze (15)

Millions de Francs CFA ;

- la petite entreprise en abrégé PE est une entreprise qui emploie entre six (06) et vingt

(20) personnes et dont le chiffre d’affaires annuel hors taxes est supérieur à quinze (15)

Millions de francs CFA et n’excède pas cent (100) Millions de Francs CFA ;

- la moyenne entreprise en abrégé ME est une entreprise qui emploie entre Vingt et Un

(21) et cent (100) personnes et dont le chiffre d’affaires annuel hors taxes est supérieur à

cent (10) Millions de francs CFA et n’excède pas un (01) Milliard de Francs CFA » ;

- la grande entreprise en abrégé GE est celle qui emploie plus de cent (100) personnes et

dont le chiffre d’affaires annuel hors taxes est supérieur à au Milliard de Francs CFA ».

Tableau 4 : Typologie des acteurs du secteur forestier (Groutel & Fumey, 2015)

Catégorie Chiffre

Nombre Activités

administrative- d’affaires en Marchés Segments

d’employés professionnelles

juridique FCFA

Grandes Entreprises Supérieur à 1 Producteurs et

100 > Export GE

(GE) milliard transformateurs

- Producteurs et

Entre 100

Moyennes Entreprises transformateurs ; Export et

21 - 99 millions et 1 ME et NE

(ME) - Intermédiaires et local

milliard

commerçants

Transformateurs/commer

Petites Entreprises Entre 15 et Export et

6 - 20 cialisation ; PE et CO

(PE) 100 millions local

-intermédiaires

Très Petites Inférieur à15 Transformateurs et

1-5 Local AR

Entreprises/Artisans millions commerçants

Une cartographie schématique du secteur privé articulé autour de la distinction entre les

grandes entreprises internationales exportatrices (GEIE), des nouveaux opérateurs industriels

et semi-industriels (NOISI) et des opérateurs artisanaux (OA) a été également proposée par

Heuse et al. (2017).

Cependant, l’avantage d’une typologie fondée sur le droit positif camerounais permet d’éviter

de tomber dans le piège de la complexité définitionnelle et de l’étendue des qualificatifs entre

les activités formelles et informelles et/ou entre les activités licites et illicites. Certes, dans le

cadre du présent travail, il est difficile de dégager de manière précise les critères de chiffres

d’affaires et de nombres d’employés de chacune des entités économiques, sur lesquels est bâtie

la définition juridique. Mais, le présent travail s’en inspire.

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 22/903.3.6 Caractéristiques des Grandes entreprises (GE)

Elles occupent toutes les niches de la filière forestière, des sources d’approvisionnement à

l’exportation en passant par la transformation voire le courtage. De manière générale, les

capitaux sont d’origine géographique externe au Cameroun. Dans ce sens, la GE est souvent

une filiale d’un groupe ou d’une multinationale dont le siège est à l’extérieur du pays.

Cependant, certaines GE sont constituées de capitaux camerounais. La GE se caractérise par

une meilleure structuration des activités, des ressources humaines et financières. Leurs

investissements consentis sont conséquents, notamment dans la gestion durable avec des éco-

labellisation. Au Cameroun, la majorité des GE est regroupée au sein du GFBC, une minorité

adhère à d’autres associations professionnelles ou travaille de manière isolée (Cf. Tableau 5).

3.3.7 Caractéristique des Moyennes entreprises (ME)

Elles peuvent être à capitaux camerounais et/ou étrangers (Cf Tableau 6). Une partie des ME

opère dans une ou deux niches, rarement dans les trois qui structurent la filière bois. On

constate aussi que leurs sources d’approvisionnements en ressources ligneuses sont

principalement les petits titres et/ou elles se fournissent auprès des parcs de rupture, des forêts

communales et des gestionnaires des UFA et de certaines forêts communautaires.

3.3.8 Caractéristique des Petites Entreprises (PE)

La Petite Entreprise (PE) se caractérise par les moyens de production sommaire voire

rudimentaire, notamment avec un outillage fait de scies mobiles pour la transformation et des

tronçonneuses. Les sources d’approvisionnement en ressources ligneuses sont principalement à

la fois précaires, informelles, parfois illégales et fixées le plus souvent dans le domaine forestier

non-permanent (agro-forêts et forêts communautaires). Cependant, certaines se fournissent en

rebut de bois légal auprès des GE. La PE comprend à la fois des petits opérateurs économiques

exportateurs à l’extérieur du pays d’un volume limité de bois débités, des commerçants des

produits bois et des artisans qui achetèrent du bois brut pour le transformer en produits finis

ou semi-finis destinés au marché domestique.

On dénombre des milliers de petits entrepreneurs dans la filière bois au Cameroun, regroupés

au sein de près de 50 associations syndicales pour mutualiser les efforts et défendre les intérêts

communs (Heuse et al., 2017). Selon MINEPAT (2014), il y a lieu de distinguer les PE de

l’exploitation forestière et du sciage du bois, de celle de la commercialisation du bois de sciage

dans les zones urbaines, et des ébénistes/charpentiers/menuisiers.

3.3.9 Caractéristique des Très Petites Entreprises (TPE)

C’est une catégorie d’acteurs qui intègre principalement les artisans et les petites entreprises

artisanales à une échelle locale ou régionale. Les activités artisanales sont structurées en

production/fabrication et distribution d’objets d’art en bois. En principe, les TPE sont

assujetties au régime de l’impôt libératoire. Le nombre d’employés d’une TPE atteint rarement

dix (10). Enfin, l’outillage est limité à une vielle machine de menuiserie et autres objets qui

nécessitent la force manuelle.

Les projets FLEGT-REDD et FLEGT-IP sont financés par : Le programme PPECF2 est financé par :

Le contenu de la présente relève de la seule responsabilité de l’ATIBT et du GFBC, et ne peut en aucun cas être considéré comme reflétant l’avis de l’UE, FFEM ou KFW.

Page 23/90Vous pouvez aussi lire