Facteurs de succès dans la filière laitière

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Facteurs de succès dans la filière laitière Projet mené en commun par la Commission des jeunes agriculteurs COJA, les Producteurs Suisses de Lait PSL et la Haute école des sciences agronomiques, forestières et alimentaires HAFL 29 mai 2018 Haute école spécialisée bernoise Haute école des sciences agronomiques, forestières et alimentaires HAFL

Vos interlocuteurs/-trices :

Direction de projet : Martin Pidoux (martin.pidoux@bfh.ch)

Auteurs : Karin Ruchti (karin.ruchti@bfh.ch)

Melanie Glaus

COJA : Christian Schönbächler (c.schoenbaechler@junglandwirte.ch)

Judith Amgarten (j.amgarten@junglandwirte.ch)

PSL : Martin Rüeggsegger (martin.rueegsegger@swissmilk.ch)

Reto Burkhardt (reto.burkhardt@swissmilk.ch)

Haute école spécialisée bernoise BFH

Haute école des sciences agronomiques,

forestières et alimentaires HAFL

www.hafl.bfh.ch

Martin Pidoux

Länggasse 85

CH-3052 Zollikofen

Tél : +41 (0)31 910 29 84

martin.pidoux@bfh.ch

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 2

Sommaire

Résumé 5

1 Introduction 6

2 Bases et définitions 7

2.1 Création de valeur 7

2.1.1 Définition de création de valeur en général 7

2.1.2 Définition de la création de valeur dans la présente étude 8

2.2 Succès 10

2.2.1 Définition du succès 10

3 Questions de recherche et hypothèses 12

3.1 Prix du lait 12

3.2 Succès et facteurs de succès 12

3.3 Accroissement de la création de valeur 12

4 Méthodologie 13

4.1 Sondage écrit 14

4.1.1 Analyse 14

4.2 Exemples de cas 14

4.2.1 Sélection 14

4.2.2 Interview 15

4.2.3 Analyse 15

4.2.4 Interprétation 15

5 Résultats 16

5.1 Résultats du sondage écrit 16

5.1.1 Évolution des structures 16

5.1.2 Prix du lait, généralités 16

5.1.3 Prix du lait vs quantité transformée 17

5.1.4 Prix du lait par zone 20

5.1.5 Aperçu des facteurs de succès 21

5.1.6 Facteurs de succès (analyse quantitative) 23

5.2 Résultats des exemples de cas 26

5.2.1 Description d’exemples de cas 26

5.2.2 Facteurs de succès tirés des exemples de cas 29

5.2.3 Acteurs 31

5.2.4 Produit et fabrication 31

5.2.5 Filières de vente 32

5.2.6 Communication 32

5.2.7 Stratégie des entreprises 34

5.2.8 Finances et comptabilité 34

5.3 Résultats de l’atelier 35

6 Synthèse générale 36

6.1 De quels facteurs le prix du lait dépend-il ? 36

6.2 Quels sont les facteurs de succès essentiels ? 37

6.2.1 Rapports entre les acteurs 38

6.2.2 Produit, fabrication et communication 38

6.2.3 Filières de vente 39

6.2.4 Stratégie de l’entreprise, finances et comptabilité 39

7 Recommandations 40

7.1 Comment encourager ou initier un accroissement de la création de valeur ? 40

8 Conclusions 42

Légende des figures 44

Légende des tableaux 44

Bibliographie 45

Annexe 46

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 3

Légende des acronymes

AOC Appellation d’origine contrôlée

AOP Appellation d’origine protégée

COJA Commission des jeunes agriculteurs

FLA Fromageries et laiteries artisanales

HAFL Haute école des sciences agronomiques, forestières et alimentaires

IGP Indication géographique protégée

OP Organisation de producteurs

OPU Organisation de producteurs-utilisateurs

PSL Producteurs Suisses de Lait

QR Question de recherche

SAB Groupement suisse pour les régions de montagne

USP Union Suisse des Paysans

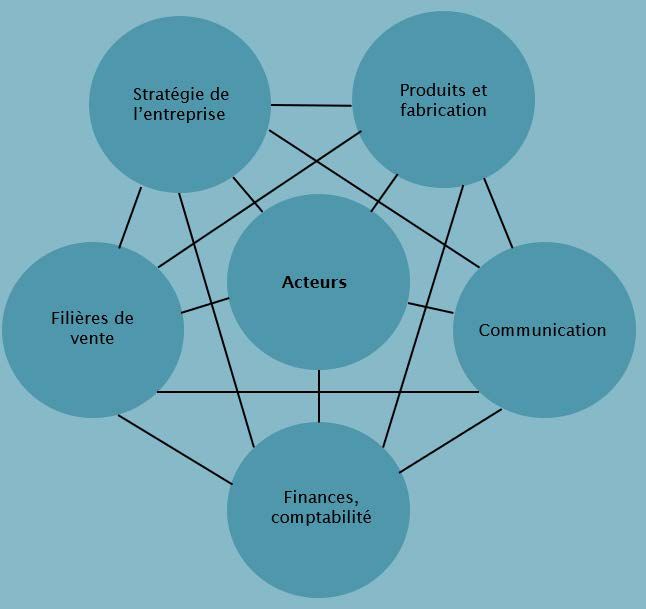

Acteurs

Produit et fabrication

Filières de vente

Communication

Stratégie de l’entreprise

Finances et comptabilité

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 4

Résumé Auteurs : Martin Pidoux, Melanie Glaus, Karin Ruchti, COJA (projet de coopération) Depuis la suppression du contingentement laitier, le marché suisse du lait se trouve dans une situation difficile et doit continuer à rechercher de nouvelles solutions. Malgré la protection douanière, les prix suisses restent fortement dépendants des prix européens et mondiaux. Quand les prix baissent sur ces marchés, les prix suisses subissent une pression. Cela vaut non seulement pour le marché du fromage, qui est ouvert à la concurrence de l’UE, mais aussi pour l’ensemble du marché du lait. Dans ce contexte, la Commission des jeunes agriculteurs (COJA) et la Haute école des sciences agronomiques, forestières et alimentaires (HAFL) ont développé un projet collaboratif axé sur le marché du lait pour analyser les facteurs permettant d’augmenter la création de valeur. À côté des discussions politiques au niveau des secteurs se pose la question de savoir comment faire, au regard de la situation actuelle, pour accroître la création de valeur également dans le cadre de projets individuels. Existe-t-il des facteurs centraux favorisant la création de valeur ? En principe, tout projet générant une plus-value au niveau local, régional ou national représente un gain et une valeur. On analysera en outre par quel moyen l’organisation de la branche pourrait encourager, voire initier un accroissement de la valeur ajoutée (au niveau du marché et au niveau politique). On a donc interrogé les fromageries, les organisations de producteurs-utilisateurs, les organisations de producteurs, ainsi que des transformateurs industriels sur la valeur ajoutée, le succès et les facteurs de succès au moyen d’un questionnaire en ligne. Pour obtenir un regard approfondi, on a réalisé sept interviews avec des entreprises de transformation de la branche (exemples de cas). Les résultats et deux exemples de cas ont été présentés et les facteurs de succès discutés et évalués lors d’un atelier avec des représentants de la branche. Les analyses et évaluations des questionnaires, des interviews et du travail réalisé en atelier montrent qu’il n’y a pas de recette universelle. Les prix du lait payés aux producteurs sont très variables et liés à la filière de vente. Accroître la création de valeur des produits laitiers, pour permettre aux producteurs d’obtenir un meilleur prix du lait, demeure une gageüre. En effet, une augmentation de la création de valeur n’entraîne pas forcément une hausse du prix à la production. Des exemples de réussite montrent cependant qu’il est quand même possible dans la situation actuelle de verser aux producteurs de lait un prix supérieur à la moyenne et de faire des bénéfices. Il faut pour cela du courage pour entreprendre quelque chose de nouveau, du lait de haute qualité, une régulation claire des quantités, de la transparence, une bonne collaboration entre producteurs et transformateurs, de la prévoyance, de la passion, de la persévérance, de la ténacité de la part des producteurs et des transformateurs, une stratégie claire, un produit différencié, une stratégie adaptée en matière de communication et de marketing, des filières commerciales, de bonnes relations avec les clients et une clientèle disposée à payer une valeur ajoutée pour le produit correspondant. Il est donc important qu’il existe un engagement commun fort tout au long de la filière de création de valeur. Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 5

1 Introduction En Suisse, quelque 21 000 producteurs de lait possédaient en 2017 un cheptel de 532 000 vaches laitières (PSL 2017). La quantité de lait commercialisée s’est élevée en 2017 à 3,43 millions de tonnes (rapport agricole 2017). Une exploitation laitière moyenne exploite environ 24 hectares, possède 25 vaches et vend 150 000 kilogrammes de lait (PSL 2017). On note à cet égard de grandes disparités entre les régions. D’une part entre les régions de montagne et de plaine et d’autre part entre les types de production et les surfaces exploitées. Le lait produit est transformé par 600 fromageries et 90 laiteries. Cependant, les quatre plus grandes laiteries assurent la transformation d’environ 90 % du lait de centrale (PSL 2017). Depuis la suppression du contingentement laitier en 2009, la situation sur le marché a changé du tout au tout pour les producteurs. En raison du lien étroit avec le marché mondial, les prix du lait en Suisse affichent la même tendance à la baisse, même si c’est à un niveau plus élevé. Le franc fort renforce encore cette évolution. Si les prix baissent sur le marché européen ou mondial, ils exercent une pression sur les prix suisses. Cela est valable aussi pour le marché laitier qui se trouve en concurrence directe avec l’UE, en particulier en ce qui concerne le fromage. Ainsi, le marché du lait se trouve dans une passe difficile depuis la suppression du contingentement et est toujours à la recherche de nouvelles solutions. Outre la discussion politique sur l’amélioration des conditions cadres pour les producteurs de lait, on se pose la question de savoir comment arriver à une hausse de la valeur ajoutée compte tenu de la situation actuelle. Y a-t-il des facteurs essentiels favorisant un accroissement de la valeur ajoutée ? Par principe, tout projet générant une plus-value au niveau local, régional ou national, représente un gain et vaut la peine d’être soutenu. Une autre question se pose, qui est de savoir comment l’organisation de la branche (sur le marché et sur le plan politique) peut encourager, voire initier une création de valeur. Sur la base de ce constat ont été établies des questions de recherche et des hypothèses (voir chap. 2). À l’aide de l’enquête écrite (voir point 5.1), des interviews semi-standardisés (cf. point 5.2) et d’un atelier (cf. point 5.3), on a procédé à une analyse des structures actuelles et des possibilités d’augmentation de la valeur ajoutée. Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 6

2 Bases et définitions

Au cours des années passées, des études scientifiques ont été menées en Europe ainsi qu’en Suisse sur

divers produits agricoles (Réviron et al. 2017, Stoll et Häni 2017, Forney et Häberli 2015), études axées

sur l’augmentation de la valeur ajoutée. Elles ont servi de base à la présente étude. Les points communs

essentiels sont l’augmentation de la valeur ajoutée et l’élaboration de facteurs de succès. À cet égard,

il convient de préciser avant tout les définitions de succès et de création de valeur dans ce chapitre.

2.1 Création de valeur

2.1.1 Définition de création de valeur en général

La création de valeur correspond à l’augmentation de la valeur générée par une entreprise au cours

d’une période donnée (Meyre et al. 2003). Cette grandeur permet de mesurer la performance d’une

entreprise ou d’une branche (ibid.). Il faut cependant faire la différence entre la création de valeur nette

et la création de valeur brute (Figure 1). Pour une fromagerie artisanale par exemple, le prix du lait payé

aux producteurs est à classer dans les prestations préalables (biens acquis par des tiers). La création

de valeur brute dépend du niveau des prestations préalables qu’une entreprise de transformation de

lait doit fournir.

Figure 1 : composition des valeurs brute et nette d’entreprises (de transformation de lait) (source : Meyre et al. 2003)

Figure 1 : la création de valeur directe, mais aussi la création de valeur indirecte sont importantes tout

au long de la filière laitière. Cela comprend les services de sous-traitants, comme les vétérinaires ou les

centrales électriques.

- Production laitière : fourrage, vétérinaire, pareur d’onglons, assurance bétail, etc.

- Fabrication de fromage : courant, eau, cultures, produits de nettoyage, etc.

- Affinage : courant, planches de bois pour le stockage, matériaux d’emballage, etc.

- Vente dans le commerce de détail : matériaux d’emballage, courant, publicité, etc.

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 7Figure 2 : répartition de la valeur du lait de consommation en Suisse (source : Réviron et al. 2017)

La figure Figure 2 montre comment est répartie la valeur du lait de consommation en Suisse. Les

détaillants augmentent leur marge sur les produits différenciés à haute valeur ajoutée pour pouvoir

compenser les faibles marges prélevées sur les produits bon marché (Réviron et al. 2017). Un rapport

sur les effets de l’AOP/IGP montre que les détaillants réalisent des marges de 35-50 % sur ces produits

renommés (Gerz et al. 2017). Dans la présente étude, il a été décidé de renoncer à analyser en détail la

répartition des marges tout au long de la filière de création de valeur 1.

2.1.2 Définition de la création de valeur dans la présente étude

Si l’on se focalise sur l’augmentation de la création de valeur (produit donné), l’objectif, du point de

vue des producteurs / organisations de producteurs, est d’obtenir un prix du lait plus élevé et plus

stable et de maîtriser les coûts 2. Nous en déduisons l’hypothèse de travail suivante : l’augmentation

de la création de valeur a pour effet de permettre non seulement de vendre les produits plus

chers, mais aussi de permettre à tous les acteurs de la filière de création de valeur d’en profiter.

Comme déjà évoqué au point 1.1.1, cela signifie que quand un transformateur peut payer un prix du

lait plus élevé à ses producteurs, il est obligé de vendre son produit avec une plus-value pour qu’il n’en

résulte pas pour lui une création de valeur nette moindre.

Dans la présente étude, il a été aussi demandé aux transformateurs quelle plus-value ils étaient disposés

à donner à leurs producteurs. Ils ont répondu dans leur grande majorité que c’était en premier un prix

du lait plus élevé (ce qui confirme notre hypothèse de travail), en second une garantie de débouché

en tout temps et un droit à la parole (Figure 3). Pour se rendre compte de la difficulté d’application,

il suffit de regarder les diverses discussions organisées dans la branche laitière et le prix actuel du lait.

On ne peut cependant pas exclure un décalage entre les intentions exprimées (propre perception) et la

réalité (prix payé à la production).

1

Ce thème est actuellement traité à la HAFL dans le cadre d’un préprojet intitulé « Développement des marges brutes

dans le secteur laitier ».

2

Dans cette étude ne sont pas pris en compte les coûts de production au niveau des producteurs de lait. Une

optimisation de ces coûts induirait aussi une augmentation de la création de valeur.

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 8Figure 3 : transmission de valeur ajoutée du point de vue des transformateurs (source : propre illustration) Il est possible pour les producteurs d’obtenir un prix du lait plus élevé en améliorant la transparence (Réviron et al. 2017), c’est-à-dire quand le producteur sait à quel prix son produit est vendu au consommateur. Quand un transformateur s’est spécialisé dans un petit nombre de produits, la transparence est le plus souvent assurée (ibid.). Plus la gamme de produits est complexe et large, plus il est difficile pour le producteur de comprendre comment se décompose le prix à la production. Le producteur ne sait pas par exemple si le lait livré est destiné à une ligne bon marché ou à des produits haut de gamme (ibid.). Dans la présente étude, la création de valeur du point de vue des producteurs et des transformateurs est définie comme suit : la création de valeur correspond à l’accroissement de valeur réalisé par une entreprise dans un laps de temps défini. Pour les entreprises de l’industrie laitière de transformation interrogées, le prix du lait payé, la garantie du débouché à tout moment et le droit à la parole des producteurs sont primordiaux en ce qui concerne la transmission de valeur ajoutée. Sur la base de ces résultats, on s’aperçoit qu’en matière de création de valeur les prestations préalables revêtent une grande importance. Le prix du lait est un élément central non seulement pour les producteurs, mais aussi pour les transformateurs. C’est pourquoi, on est parti du principe dans cette étude que le résultat déterminant la réussite d’un projet est un prix du lait payé aux producteurs élevé. Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 9

2.2 Succès

En règle générale, mais aussi en matière de projets, le succès dépend de la définition et du point de

vue. D’un côté, le succès d’un projet se définit par le fait qu’il est mené à son terme et que les objectifs

fixés ont été atteints. D’un autre côté, on peut aussi juger du succès de la gestion du projet. De façon

classique, on le classe en se basant sur la qualité d’exécution et sur le respect du planning et des coûts.

Par ailleurs, on peut aussi considérer le succès d’une entreprise. En principe, plusieurs variables ont un

impact, sachant que plusieurs facteurs fondamentaux, dits facteurs clés, influent sur le succès

économique et stratégique.

2.2.1 Définition du succès

On peut insérer les facteurs de succès dans des dimensions contextuelle et entrepreneuriale, ce qui

permet de les classer en facteurs de succès généraux et en facteurs de succès spécifiques à la branche

et à l’entreprise (tableau 1). Il apparaît clairement que le succès d’une entreprise dépend aussi de sa

stratégie.

Tableau 1 : aperçu des différents facteurs de succès (source : propre illustration)

Niveau des facteurs de succès (stratégiques) Exemple de facteurs de succès

En général / contexte Situation du marché mondial, prix à la production

Indépendamment de la branche et du contexte à l’étranger, comportement des consommateurs,

politique (agricole)

Branche Coopérations / organisations, marketing,

Spécificités de la branche confiance, réseau, défense des intérêts, résilience

Entreprise Stratégie et organisation, produit et fabrication,

Peuvent être analysés et influencés par communication et marketing, finances, filières

l’entreprise de vente

En principe, c’est au niveau des entreprises / organisations que l’on peut exercer le mieux une influence

sur les facteurs de succès stratégiques. Il est donc conseillé de se concentrer sur les entreprises 3 /

organisations et de différencier clairement le succès de l’ensemble de la branche de celui de

l’organisation de producteurs. Sur la base des définitions de succès tirées des questionnaires et de

l’étude de Meyre et al. (2003), il est possible de déterminer les facteurs de succès possibles dans les

entreprises et les projets. Ils se subdivisent en catégories principales : acteurs, produit et fabrication,

filières de vente, communication, finances et comptabilité et stratégie de l’entreprise. La qualité du

produit fabriqué, la transmission de la valeur ajoutée, les rapports avec la clientèle (producteurs /

acheteurs) et des finances solides revêtent une importance de premier plan dans la définition du succès.

Tableau 2 : répartition des facteurs de succès

Catégorie Facteurs de succès

Acteur Efficacité, savoir-faire, capacité à diriger, entrepreneuriat, relations

clientèle, transparence et collaboration entre producteur et

transformateur

Produit et fabrication Innovation et recherche, qualité, différenciation, gamme de

produits, transmission de la valeur ajoutée aux producteurs

Filières de vente Diversification, part de marché

Communication Communication de messages, crédibilité et fiabilité, image,

encouragement de la production durable, valeur ajoutée, labels,

marque

Stratégie de l’entreprise Structure de l’entreprise ; vision et stratégie claires

Finances / comptabilité Bénéfices, versement de dividendes, investissements,

amortissements

3

On entend par entreprise les fromageries/laiteries artisanales, les transformateurs industriels, les OP et OPU.

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 10Sur la base des six catégories de facteurs de succès, les entreprises ont été interrogées à l’aide d’un questionnaire sur le succès et sa signification, sachant que l’on avait élaboré la définition suivante pour la présente étude : Définition de la création de valeur La création de valeur correspond à l’accroissement de valeur réalisé par une entreprise dans un laps de temps défini. Pour les entreprises de l’industrie laitière de transformation interrogées, le prix du lait payé, la garantie du débouché à tout moment et le droit à la parole des producteurs sont primordiaux en ce qui concerne la transmission de valeur ajoutée. C’est pourquoi, on est parti du principe dans cette étude que le résultat déterminant la réussite d’un projet est un prix du lait payé aux producteurs élevé. Définition du succès Pour les transformateurs (entreprises interrogées) de la branche laitière, le succès signifie donc la fabrication et la commercialisation de produits de haute qualité, ce qui permet à l’entreprise de présenter un compte de résultat positif au terme de l’exercice et donc de payer aux producteurs un prix du lait au-dessus de la moyenne, de financer les amortissements et les investissements et de conforter sa position sur le marché sur le long terme. Pour les transformateurs de la branche laitière, le succès signifie donc la fabrication et la commercialisation de produits de haute qualité, ce qui permet à l’entreprise de présenter un compte de résultat positif au terme de l’exercice et donc de payer aux producteurs un prix du lait au- dessus de la moyenne, de financer les amortissements et les investissements et de conforter sa position sur le marché sur le long terme. En recensant les succès, on peut en déduire aussi les échecs grâce à un questionnement circulaire, mais on n’approfondira pas ce point dans la présente étude. Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 11

3 Questions de recherche et hypothèses

3.1 Prix du lait

Au chapitre Bases et définitions (cf. chap. 2), on a vu que le prix du lait est considéré comme un élément

essentiel pour la transmission de plus-value aux producteurs par les entreprises de transformation. À

partir de là, on peut en déduire les questions de recherche et les hypothèses suivantes.

QR 1 : De quels facteurs le prix du lait dépend-il ?

H1 : Plus la quantité de lait transformée en entreprise est élevée, plus le prix payé aux producteurs est

bas.

H2 : Le prix du lait payé dans les régions de montagne est plus élevé qu’en zone des collines et de

plaine.

3.2 Succès et facteurs de succès

QR 2 : Quels sont les facteurs de succès essentiels qui favorisent l’accroissement de la création de

valeur ?

QR 3 : Quels sont les différents points de vue en matière de succès parmi les entreprises /

organisations interrogées ; quelles sont les tendances communes ?

H3 : Les entreprises payant le prix le plus élevé pour le lait ont d’autres facteurs de succès que les

entreprises payant le prix le plus bas.

H4 : Les fromageries et laiteries artisanales ont d’autres facteurs de succès que les grandes

entreprises.

H5 : Les projets réussis commercialisent des aspects de durabilité (bien-être animal, alimentation à

base de fourrages grossiers, protection du climat, régionalité, etc.).

H6 : Les entreprises de transformation à succès se distinguent par des dirigeants dynamiques sachant

faire preuve d’un esprit entrepreneurial.

3.3 Accroissement de la création de valeur

Les résultats des questions de recherche 1, 2 et 3 seront discutés et analysés en commun dans le

cadre d’un atelier. Cela permettra d’encourager les échanges dans une atmosphère positive.

QR 4 : Comment encourager, voire initier un accroissement de la création de valeur ?

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 124 Méthodologie

Environ 600 fromageries artisanales fabriquent des spécialités fromagères au lait cru à partir de

1,2 million de tonnes de lait. 2,2 autres millions de tonnes sont transformées en produit laitiers par

environ 90 grandes, moyennes et petites laiteries (PSL 2016). Afin de pouvoir analyser le plus largement

possible le marché du lait suisse dans cette étude, on a procédé à un sondage écrit et à sept interviews

d’experts semi-standardisés avec des entreprises de transformation du lait. Cela a permis de réaliser

une analyse à la fois qualitative et quantitative. Le fil conducteur des interviews a été établi sur la base

des résultats du sondage écrit afin de pouvoir préciser et approfondir ces résultats, le but étant de

mieux comprendre surtout les facteurs de succès et d’échec et leurs corrélations éventuelles. La base

était constituée par les études de Meyre et al. (2003) et de Forney et Häberli (2015) qui seront

expliquées brièvement ci-après.

Le projet commun (2002-2007) du Groupement suisse pour les régions de montagne (SAB) et des

Producteurs Suisses de Lait (PSL) avait porté sur les facteurs de succès dans la branche laitière. Plus de

23 projets des fromageries les plus diverses ont été analysés à l’époque (Meyre et al. 2003). Les acteurs

d’un projet ont pu être identifiés comme étant un facteur déterminant (Figure 4). Ils doivent faire preuve

d’une disposition à l’effort, de capacités à diriger et à motiver, d’une endurance, d’une capacité à

communiquer et d’une habileté de négociation de haut niveau. D’autres facteurs de succès corrélés

entre eux ont pu être identifiés dans les domaines produits et fabrication (Unique Selling Proposition),

communication (présentation en public, etc.), finances, filières de vente et stratégie d’entreprise.

Figure 4 : schéma relatif aux facteurs de succès (source : Meyre et al. 2003)

Dans l’étude à caractère sociologique intitulée « Filières alternatives dans la production laitière :

reconfiguration des réseaux et autonomisation des producteurs » de Forney et Haeberli (2015), il a été

utilisé un modèle pratique pour analyser les exemples de cas. Dans un premier temps, trois

organisations ont été sélectionnées, lesquelles avaient opté pour des produits locaux et régionaux

comme nouvelle stratégie. Diverses discussions ont été engagées avec les personnes initiatrices

(direction, producteurs de lait, membre de comité, administration, distribution) et des informations

provenant de manifestations et assemblées publiques, discussions informelles et divers documents

(presse, documents, publications, etc.) recueillies. Dans un deuxième temps, les enseignements

obtenus ont été élargis à trois autres organisations de producteurs. Ces dernières se distinguent de

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 13façon significative des autres entreprises quant à leur structure et leur stratégie. L’attention s’est

focalisée sur l’évolution de l’organisation de producteurs. Cette étude a surtout servi de base aux

interviews réalisées, mais aussi à établir un lien judicieux entre le questionnaire et les entretiens.

4.1 Sondage écrit

Le questionnaire en ligne a été rédigé sur la base de la bibliographie (Meyre et al. 2003, Estermann

2016) et d’un groupe d’accompagnement (HAFL, COJA, USP, PSL). Il a été élaboré avec Surveymonkey

et envoyé par courriel aux fromageries et laiteries artisanales (300), organisations de producteurs (13)

et aux organisations de producteurs-utilisateurs (15). Les questions ont été classées en trois

catégories : informations générales, évolutions au cours des 10 dernières années, forces et faiblesses,

succès et facteurs de succès. 30 questions ont été rédigées en tout, dont 16 ouvertes, 10 semi-ouvertes

et 4 fermées. Compte tenu d’un retour de n=59, il s’agit là d’un sondage non représentatif. Pour un

nombre total de 718, une marge d’erreur de 5 %, un intervalle de confiance de 95 %, il aurait fallu un

échantillon de n=251. Malgré les difficultés évoquées ci-dessus, il a été possible d’intéresser les

principales entreprises au sondage et de couvrir presque 70 % des quantités de lait produites en Suisse.

Tableau 3 : envoi et retours du questionnaire

Total Envoi Retour Pourcentage

n n n %

FLA 690 300 43 14,3

OPU 15 15 7 46,7

OP 13 13 9 69,2

Total 718 328 59 18

4.1.1 Analyse

Les réponses ont été classées et analysées en fonction des questions de recherche. Pour l’évaluation

statistique, on a utilisé le programme NCSS. Les données ont été étudiées quant à la normalité de leur

répartition et à l’égalité des variances (ANOVA, régression linéraire et corrélation). Le descriptif détaillé

figure au chapitre 5 Résultats.

4.2 Exemples de cas

4.2.1 Sélection

Le but des études de cas était d’analyser plus précisément les exemples de réussite, c’est-à-dire

transformateurs et distributeurs de lait qui paient majoritairement un prix du lait au-dessus de la

moyenne, et de montrer les facteurs de succès. Le choix des sept études de cas, qui a été fait avec le

groupe d’accompagnement, s’est basé sur différents critères qui tous devaient être couverts par au

moins un exemple : grandeur (quantité de lait transformée / commercialisée), gamme de produits (type

et nombre de produits) et site. Le tableau 4 montre les exemples de cas retenus et les personnes

interviewées.

Tableau 4 : personnes interviewées pour l’étude

Organisation Personne interviewée Fonction

Fromagerie Ilfis Urs Fankhauser Fromager

Fromagerie Flüeler Martin Flüeler Gérant

Milch-Land Spezialitäten AG Ueli Berger Gérant

Le Maréchal Jean-Michel Rapin Gérant

OPU Züger Forster Godi Siegfried Président OPU

Emmi Daniel Weilenmann Responsable politique agricole

Fromagerie Aucune donnée Gérant

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 144.2.2 Interview Les personnes interviewées ont été contactées par téléphone, puis interrogées sur place. Avant l’interview, des informations ont été recueillies sur l’entreprise. Le fil conducteur de l’interview était basé sur le questionnaire du sondage en ligne et a été complété par des questions spécifiques. Il comportait les thèmes suivants : informations générales sur l’entreprise, forces et faiblesses, projets réussis et échecs, défis et questions spécifiques. 4.2.3 Analyse Les réponses ont été notées par écrit. Les exemples de cas ont été d’abord analysés un par un. Les principales déclarations ont été identifiées et les facteurs de succès déterminés. Une synthèse a été finalement réalisée pour établir les tendances communes (cf. QR 4). Pour des raisons de protection des données, les déclarations et chiffres ont été rendus en grande partie anonymes. 4.2.4 Interprétation Étant donné que les interviews reflétaient surtout des opinions personnelles, l’atelier a servi à rediscuter les déclarations, à les évaluer et à mettre en lumière les points communs. Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 15

5 Résultats

5.1 Résultats du sondage écrit

Ce chapitre présente les résultats du sondage réalisé par écrit.

5.1.1 Évolution des structures

Afin que l’on puisse se prononcer fondamentalement sur la fiabilité des réponses, on a procédé à

l’analyse des quantités de lait, du nombre de producteurs de lait et de leur évolution au cours des dix

dernières années. Sur un total de 3,4 millions de tonnes de lait commercialisé, on a pu en étudier

2,4 millions environ, soit 70 %, ce qui permet de considérer le tableau comme étant représentatif. Ici

aussi on observe la disparition de près de 1400 producteurs de lait (2006-2016) (Statistique laitière

–8482) qui s’accompagne d’une augmentation de la production par exploitation. De 2006 à 2016, la

quantité de lait transformée en plus par les entreprises interrogées s’est élevée à 580 millions de kilos.

5.1.2 Prix du lait, généralités

Les prix moyens du lait indiqués sont comparables à la statistique sur le prix du lait (cf. tableau 5,

Agristat et al. 2017). Le lait transformé en fromage traité dans la présente étude comprend à la fois le

lait transformé selon un mode artisanal et la totalité du lait transformé en fromage. Si l’on compare la

valeur avec le lait transformé en fromage de façon artisanale de la Statistique laitière de la Suisse

(Agristat et al. 2017), on se rend compte que le prix de 71,3 ct./kg est proche. On peut supposer que

la fourchette des points de données est plus large.

Tableau 5 : prix payés ressortant de l’étude comparés à ceux de la statistique laitière (source : propre enquête,

statistique laitière 2017)

Groupe Nbre de Prix Statistique Agridea Différence 4

réponses moyen laitière ct./kg (p < 0.05)

ct./kg ct./kg

Lait de centrale 18 54.8 54.5 55.0 Transformé en

fromage, bio

Lait transformé 39 72.5 71.3 5 / (65.3) 70.0-78.0 Laiterie, bio

en fromage

Lait bio 11 83.7 78.3 77.0-90.0 Laiterie,

transformé en

fromage

Tous les prix figurant dans la présente étude diffèrent de façon significative (pFigure 5 : prix à la production payés pour le lait de centrale, le lait transformé en fromage et le lait bio (source : résultats

du sondage écrit)

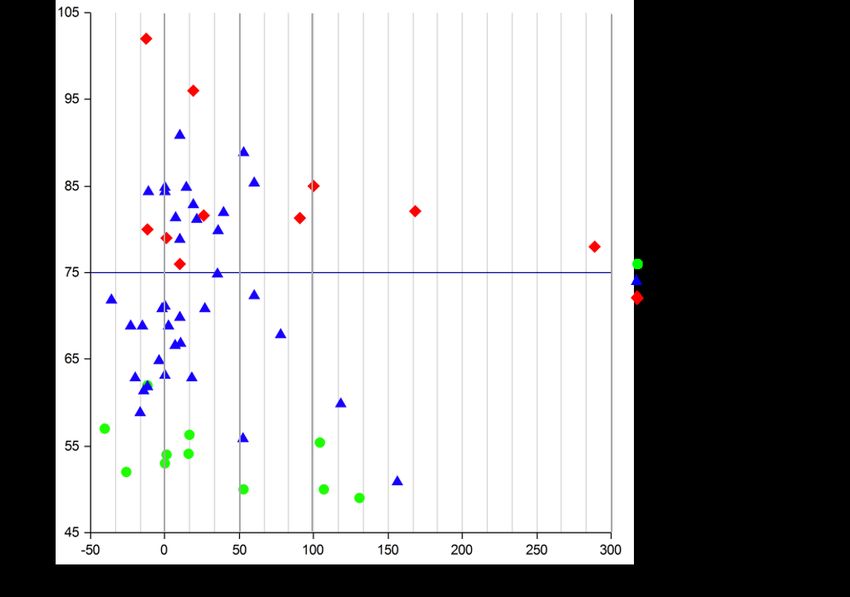

5.1.3 Prix du lait vs quantité transformée

H1 : Plus la quantité de lait transformée en entreprise est élevée, plus le prix payé aux producteurs

est bas.

Pour vérifier l’hypothèse H1, on est parti de la quantité récoltée en 2016, et pour vérifier si le modèle

de régression est significatif dans l’ensemble, on a réalisé un test F. Dans les trois cas, le modèle n’est

pas significatif.

Le modèle ne peut donc pas apporter d’explication. Les corrélations (0,102 ; –0,285 ; –0,158) et R2

(coefficient de détermination : part de la dispersion totale dans la variable dépendante pouvant être

expliquée par la variable indépendante) sont faibles de surcroît. L’hypothèse H1 ne peut pas être

confirmée. Cela signifie que le prix du lait n’est pas automatiquement plus bas pour les entreprises

transformant de grandes quantités de lait.

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 17Figure 6 : prix du lait payé vs quantité transformée – (source : résultats du sondage écrit) La Figure 6 montre que les petites entreprises paient un prix plus élevé. Il faut cependant retenir que pour cette taille d’entreprise, il y a de nombreuses réponses, et par là plus de points et une plus grande dispersion. On s’aperçoit que la dispersion des prix à la production est très large dans les trois segments, surtout pour les petites quantités. Cela est particulièrement net pour le lait transformé en fromage, alors que c’est dans cette catégorie que les réponses ont été les plus nombreuses. Les quatre entreprises qui ont transformé plus de 120 millions de kilos de lait ont payé en 2016 des prix en moyenne relativement bas, entre 54 et 56 ct./kg. Si l’on compare le prix du lait payé à l’évolution des quantités de lait transformées (2006-2016 en pourcentage), on peut supposer une tendance négative (Figure 1). Plus on a transformé de quantité supplémentaire, plus le prix du lait a baissé. Cependant, le modèle est significatif seulement pour le lait de centrale, avec une corrélation négative (p = 0,025) (Tableau 14). Le coefficient de détermination (R2) est de 41,1 %. La Figure 7 montre que la majorité des entreprises a transformé plus de lait qu’il y a encore 10 ans, la plupart (27 entreprises) affichant une hausse comprise entre 0 et 50 %. 8 entreprises ont transformé entre 50 et 100 % et 7 entreprises entre 100 et 300 % de lait en plus. 14 entreprises ont affiché une quantité de lait en baisse (Tableau 6). Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 18

Figure 7 : rapport entre le prix à la production et l’évolution des quantités de lait 2006-2016 (source : résultats du sondage écrit) Tableau 6 : évolution des quantités de lait 2006-2016 Évolution des quantités de lait 2006-2016 Nombre d’entreprises –50 % – 0 14 +0 – +50 % 27 +50 % – +100 % 8 +100 % – +300 % 7 Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 19

5.1.4 Prix du lait par zone

H2 : Le prix du lait payé dans les régions de montagne est plus élevé qu’en zone des collines et

de plaine.

Pour le lait transformé en fromage et le lait bio, le prix moyen payé en région de montagne est plus

élevé que celui en zone des collines et de plaine (Figure 8). Les différences ne sont cependant pas

significatives (p>0,05). Le prix du lait payé en région de montagne ne peut donc pas être considéré

comme significativement plus élevé, notamment si la large dispersion des données est prise en

considération.

Figure 8 : prix à la production par zone et type de lait (source : résultats du sondage écrit)

Tableau 7 : moyennes des différentes zones et type de lait (source : résultats du sondage écrit) 6

Zone Lait de centrale Lait transformé en fromage Lait bio

ct./kg ct./kg ct./kg

Montagne 52.7 77.2 88.3

Collines 56.7 71.6 82.5

Plaine 55.2 70.0 80.6

• Une plus grande quantité transformée n’est pas synonyme de prix plus bas à la production.

Toutefois, la dispersion chez les petites fromageries / laiteries est plus grande que chez les

grandes entreprises.

• La quantité transformée par les entreprises interrogées a affiché une tendance à la hausse au

cours de 10 dernières années. À cet égard, la moitié environ des entreprises a augmenté la

quantité de lait jusqu’à 50 % et un quart a accru la quantité transformée de 50 à 300 %. Seuls

25 % des entreprises interrogées ont affiché une baisse de la quantité transformée.

• Les fromageries et laiteries artisanales ont tendance à payer un prix plus élevé pour le lait

transformé en fromage, sachant que l’on est en présence d’une large fourchette, allant de 51 à

91 ct./kg.

• Le prix du lait transformé en fromage et du lait bio payé en régions de montagne est

légèrement plus élevé, mais il est à noter que la dispersion est importante et la différence non

significative.

6

Statistique : toutes les données ont été vérifiées quant à la normalité de leur répartition (Skewness, Kurtosis) et à

l’égalité des variances (Kruskal Wallis). Les conditions étaient réunies pour toutes les données. On a eu recours au test

de comparaisons multiples de Tukey-Kramer pour vérifier les différences significatives.

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 205.1.5 Aperçu des facteurs de succès

Le Tableau 8 reprend tous les résultats du questionnaire en les classant en catégories et facteurs de succès comme déjà réalisé en 2003 (Meyer et al.). Il

s’agissait à cet égard d’une sélection de facteurs de succès qui a pu être complétée. Le questionnement a porté en outre sur les projets ayant échoué et leurs

facteurs d’échec. Ceux-ci ont une importance variable selon les entreprises. Il apparaît clairement que (presque) aucun projet n’est centré explicitement sur

le facteur « acteurs ». Il s’agit plutôt d’éléments essentiels qui favorisent ou gênent les projets dans les autres domaines. D’un côté ce sont le courage et le

savoir qui ont souvent fait défaut aux initiateurs de projets ratés. D’un autre côté, il ne faut pas ignorer les relations humaines, car c’est seulement quand il

y a des intérêts communs, un consensus de toutes les parties concernées et un personnel formé, qu’un projet peut aboutir au but recherché. La pertinence

dans les projets a été définie au moyen du nombre de mentions dans le questionnaire (1-4 = + / 5-9 = ++ / > 10 = +++). La sélection des projets mentionnés

au tableau 9 n’est pas exhaustive.

Tableau 8 : aperçu des facteurs de succès du sondage écrit et leur importance dans le succès ou l’échec (source : propres données et représentation)

Catégorie Facteur de Mentions Pertinence Projets / remarques questionnaire

succès dans projets

Acteurs Collaborateurs Personnel compétent en nombre suffisant (formation, +++

connaissances) +

Loyauté +

Qualité de vie et satisfaction +

Sécurité, bons salaires

Savoir-faire Le savoir nécessaire (produit, gestion de projet, etc.) ++

existe, a pu être acquis ou assuré par des partenaires

extérieurs

Compétence Exemple / gestion d’entreprise + Au lieu de promouvoir, une entreprise régionale de

direction Potentiel de résolution des conflits + commercialisation des produits a au contraire été

Consensus entre les parties concernées +++ un frein et édicté des contraintes.

Motivation / courage Courage d’oser quelque chose de nouveau +

Tous les participants sont motivés et désirent contribuer +

à la réussite

Entreprenariat Intérêts communs ++ Des changements côté acheteur ont empêché toute

collaboration

Relations clients Prix élevé du lait et stabilité du prix pour les +++ Prix du lait, droit à la parole et transparence

(producteur) producteurs considérés comme secondaires

Droit à la parole des producteurs +++

Transparence (composition prix de vente et prix à la ++ Manque de compréhension de la part des

production) producteurs pour un nouveau produit

Compréhension de la part des producteurs ++

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied SciencesCatégorie Facteur de Mentions Pertinence Projets / remarques questionnaire

succès dans projets

Relations clients Reconnaissance des souhaits (consommateurs) + Les souhaits ne sont pas reconnus

(acheteur) Compréhension de la part des consommateurs ++

Produit / fabrication Qualité Une matière première de haute qualité donne un +++ Objectif principal des fromageries et laiteries

produit de haute qualité si la transformation est artisanales

adéquate

Swissness, provenance des matières premières ++

Gamme de produits Rapport à la région ++ Fromage de montagne bio des Grisons

Innovation et Déceler les tendances du marché + Innover en créant une nouvelle sorte de fromage

recherche (mozzarella au lait de vache, fromage à pâte mi-

dure, etc.)

Différenciation Se démarquer des autres + Spécialisation dans les grandes meules

d’Emmentaler avec valeur ajoutée

Filières de vente Diversification Nouvelles filières de vente +++ Nouveaux acheteurs

Filières de vente Garantie du débouché en tout temps transformation +++

fiables quantités supplémentaires

Part de marché Progression constante ou maintien des parts de marché ++ Augmentation de la production de lait pasteurisé et

de yogourts par la vente à des points de vente

régionaux

Communication Marketing Communication valeur ajoutée (produit) ++ Marketing et communication pour des produits à

Commercialisation caractère durable (climat, bien-être ++ base de lait bio sans ensilage issu de petites

animal, etc.) structures

Lait entier engraissement des veaux

Labels Labels régionaux +

Valeur ajoutée Effet direct pour les producteurs dans la plage de prix +

élevée

Communication valeur ajoutée ++

Marque Lancement marque propre

Stratégie de l’entreprise Construction Rénovations des installations, extensions +++ Construction neuve et rénovation de l’ancien

Structure de Taille d’entreprise appropriée maintien ou + Fusion de trois fromageries pour former une SA

l’organisation développement de l’existant

Finances / Comptabilité Financement Le financement du projet est assuré +++

Amortissements / Investissements et amortissements peuvent être financés +

investissements

Indépendance Réussite sur le marché sans aide de l’État + Gestion des coûts

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied SciencesComme l’ont montré Meyre et al. (2003) dans l’étude de PSL / SAB, les acteurs sont clairement en

première ligne en ce qui concerne la réussite de projets. Or, dans la présente étude, il apparaît

clairement que les projecteurs ne sont pas seulement braqués sur les qualités et capacités (capacité à

diriger et à motiver, endurance, habileté à communiquer et à négocier) du chef d’entreprise, mais aussi

sur les collaborateurs et les producteurs. Nombre de projets indiqués mettent l’accent sur le

développement des produits, sachant que là aussi c’est la personne qui se trouve au centre avec son

savoir-faire, son esprit de développeur et sa motivation. Aujourd’hui, comme autrefois, on voudrait

s’élever au-dessus de la masse et produire principalement des spécialités qui génèrent une plus-value

pour le client (acheteur) dans divers domaines (origine, production, forme et aspect, etc.).

5.1.6 Facteurs de succès (analyse quantitative)

Les facteurs de succès ont été analysés en termes quantitatifs. On a retenu pour cela les 15 %

d’entreprises payant respectivement le prix le plus élevé et le plus bas.

H3 : Les entreprises payant le prix le plus élevé pour le lait ont d’autres facteurs de succès que les

entreprises payant le prix le plus bas.

En regardant la figure 9, on s’aperçoit que la réussite d’un projet est principalement liée à un fort

ancrage régional. De plus, ce sont surtout les facteurs humains, comme des intérêts personnels

communs, un personnel compétent et le consensus entre les parties concernées, qui revêtent de

l’importance. Les autres facteurs importants sont la communication de la valeur ajoutée (marketing) et

un financement assuré. On s’aperçoit en outre que les points forts des 15 % supérieurs ne sont pas les

mêmes que les 15 % inférieurs. Pour les 15 % supérieurs, les facteurs humains sont au centre.

Figure 9 : facteurs de succès (inhérents à un projet) des entreprises payant les prix les plus élevés et les plus bas pour le

lait (source : résultats du sondage écrit)

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 23H4 : Les fromageries et laiteries artisanales ont d’autres facteurs de succès que les grandes

entreprises.

Si l’on considère les facteurs de succès en fonction des tailles d’entreprises 7, on note que pour les

petites entreprises (n=57), le rapport étroit avec la région, un personnel compétent en nombre

suffisant et un financement assuré sont les points les plus souvent mentionnés (Figure 10). Pour les

entreprises moyennes à grandes, ce sont le consensus des parties concernées et le financement, et

pour les plus grandes entreprises la communication de la valeur ajoutée. Comme les données

concernant les entreprises moyennes (n=18) et grandes (n=14) sont en nombre trop faible, il n’est pas

possible de confirmer l’hypothèse. Les résultats des exemples de cas confirment cependant les

facteurs de succès cités (cf. point 5.2).

14

12

12

Nombre de mentions

10 9

8

8 7

6

6 5

4 4

4 3 3

2 2 2 22 22 2 22

2 11 1 1 11 Grandes entreprises

0

0 Moyennes entreprises

Petites entreprises

Figure 10 : facteurs de succès selon la taille des entreprises (source : résultats du sondage écrit)

H5 : Les projets réussis commercialisent des aspects de durabilité (bien-être animal, alimentation

à base de fourrages grossiers, protection du climat, régionalité, etc.)

Sur la Figure 11 « domaines dans lesquels des projets ont été réalisés avec succès », on constate que

les facteurs de succès sont multiples et à rapporter à divers facteurs principaux (acteurs, produit,

finances). Pour tous, c’est cependant le facteur principal « acteurs » qui a le plus de poids.

Les aspects de durabilité ne sont pas considérés comme les facteurs de succès essentiels pour les

entreprises de transformation du lait. L’intérêt majeur porte plutôt sur la mise en place de nouvelles

filières de vente et le développement de nouvelles lignes de produits. Les travaux d’équipement dans

l’entreprise participent aussi souvent au succès. Les catégories fusions / regroupements et

modernisation d’installations sont incluses dans la rubrique « Autres ».

7

Taille d’entreprises en fonction de la quantité de lait transformée : petites entreprises < 4,9 millions de kilos ;

moyennes entreprises 5-42 millions de kilos ; grandes entreprises > 42 millions de kilos

Berner Fachhochschule | Haute école spécialisée bernoise | Bern University of Applied Sciences 24Vous pouvez aussi lire