Formation : les questions de droit posées par la blockchain - Vendredi 17 mars 2017 - Kramer Levin

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Formation : les questions de droit posées par la blockchain

Vendredi 17 mars 2017

Hubert de Vauplane

Associé – Banque & Finance, Marchés de Capitaux

T: +33 (0)1 44 09 46 80, E: hdevauplane@kramerlevin.com

Hubert de Vauplane intervient principalement dans les domaines suivants :

Accompagnement du mouvement de désintermédiation bancaire : financement des entreprises, en particulier start-up, PME / ETI (émissions obligataires, contrats de

crédit, crowdfunding, titrisation) / Gestion d‘actifs (Asset Management et banque privée) / Moyens de paiement et monnaie électronique

Négociation d'opérations financières complexes - en particulier incluant des produits dérivés, notamment marchés de capitaux et M&A secteur financier

Contentieux / commercial, disciplinaire (AMF / ACP / CNIL...) et pénal

Réglementation bancaire et financière / banques, sociétés de gestion, entreprises d'investissement, assurance - en France et à l’étranger

Expert auprès de la Commission européenne (Membre du Legal Certainty Group), de l’AMF (membre de la Commission consultative Organisation et fonctionnement du

marché) de la Banque d’Angleterre (membre du Financial Market Law Committee), et ainsi ancien vice-President du European Financial Lawyers Market Group auprès de la

Banque Centrale Européenne.

Avant de rejoindre le cabinet Kramer Levin (2011), il était directeur Juridique et Conformité du Groupe Crédit Agricole, après d’autres postes notamment Directeur Juridique

de BNP Paribas Corporate & Investment Banking. Il a aussi passé cinq années comme opérateur de salle de marché dans les Produits dérivés.

Il est par ailleurs membre du P.R.I.M.E. (Panel of Recognized International Market Experts in Finance) et du Haut Comité Juridique de la Place Financière de Paris et enseigne

le droit bancaire et financier international à l’Institut d’Etudes Politiques de Paris.

Langues : Français, Anglais, Espagnol. Il est membre du barreau de Paris.

Hubert de Vauplane est recommandé en tant qu’avocat à forte notoriété en Services financiers (regulatory & contentieux) / Financements bancaires, en marchés obligataires et Financement

d’acquisition ; et avec une pratique réputée en Titrisation et Financements structurés (Décideurs Stratégie Finance Droit 2015)

Hubert de Vauplane est cité dans la catégorie Contentieux : de 5* (max 5*) en Contentieux financier, boursier et réglementaire AMF, et en 3* (max 5*) Droit pénal des affaires et sanctions AMF,

d’Option Droit & Affaires (2016).

Réglementation des Services Financiers (groupe 2): Grâce à son expérience du secteur de la banque, Hubert de Vauplane dispose d’une connaissance riche en matière de règlementation. Il

est non seulement un praticien exemplaire, mais il est par ailleurs cité à plusieurs reprises par le marché pour ses capacités pédagogiques : “Il comprend ce qui se trame derrière la

terminologie juridique, ce qui lui permet d’en expliquer les enjeux de manière claire et précise". (Chambers Global 2016)

Banque & Finance (groupe 3) : Kramer Levin Naftalis & Frankel LLP dispose d’une équipe leader en matière de réglementation bancaire et conseille ses clients y compris sur les dernières

évolutions dans ce secteur, telles que le crowdfunding, la fintech, et les services de paiement en ligne. La clientèle inclut de grands établissements – sociétés de gestion, banques et autres

institutions financières – tels que le Crédit Agricole, BNP Paribas, Société Générale et UBS. L’équipe expérimentée inclut, outre les co-responsables Jean-Pierre Mattout et Hubert de

Vauplane, Dana Anagnostou, Gilles Kolifrath – ayant rejoint le cabinet en provenance d’Axa France ainsi que les counsels, Wadie Sanbar et l’ancien juriste du Crédit Agricole Pierre Storrer

(Legal500 EMEA & Paris 2016)

Contentieux boursier (groupe 3) : Hubert de Vauplane conseille de grands établissements bancaires. Il intervient dans le cadre de procédures de sanctions devant l’AMF. (Legal500 Paris 2014)

Banque : L’équipe Banque est co-dirigée par Jean-Pierre Mattout et Hubert de Vauplane, tous deux anciens directeurs juridiques de grandes banques françaises. Selon un client, le couple est

« rigoureux et réactif ». Ils interviennent au sein d’une équipe de cinq associés et disposent d’une forte compétence en matière de sociétés de gestion et sur des problématiques bancaires

plus exotiques (IFLR1000 2013).

Banque : Kramer Levin maintient sa bonne réputation en matière de réglementation et de contentieux financier. Un client relève une expérience récente “extrêmement positive” avec l’équipe

qu’il considère “professionnelle, experte et réactive”. “Fiables et dotés de capacités élevées dans mes domaines” dit un banquier. (IFLR1000 2014)

Marchés de capitaux : Jean-Pierre Mattout et Hubert de Vauplane co-dirigent l’équipe marchés de capitaux, évaluée par leurs clients comme “professionnels, experts et réactifs”. Selon un

autre client: “la qualité et la cohérence de l’information fournie ont répondu à mes attentes”. Le clent ajoute que l’équipe, dirigée par de Vauplane, a démontré une “disponibilité hors pair”. En

janvier 2014, l’équipe a recruté une nouvelle collaboratrice, Valentine Baudouin, venant de Citibank EMEA (Genève). L’équipe couvre toute la palette d’opérations de marchés de capitaux, tant

en dette qu’en equity. (IFLR1000 2014)

Hubert de Vauplane fait partie des Best Lawyers 2014, 2015 et 2016 en Corporate.

Activités associatives et doctrinales :

- Membre fondateur de France Fintech,

- Membre de France Blocktech,

- Membre de Finance Participative France,

- Membre du FinTech forum AMF / ACPR,

- Présidence des groupes de travail blockchain :

Commission blockchain Paris Europlace,

Haut comité juridique de place.

- Participation à de nombreuses interventions dans les événements liés à la blockchain :

Atelier de réflexion Conventions – Blockchain : quels défis pour le monde du droit,

1er Forum parlementaire de la Blockchain.

- Rédaction d’articles liés à la blockchain :

Les applications pratiques de la Blockchain,

La Blockchain défiera-t-elle la règle ?,

Quand le législateur s’intéresse à la Blockchain pour les titres non cotés,

La Blockchain ou la révolution technologique : les impacts pour la finance,

Le financement des entreprises par la Blockchain : le cas des « minibons »,

L’Assemblée nationale habilite le gouvernement à légiférer sur la Blockchain par ordonnance,

Blockchain et marchés financiers : la question de la méthode de consensus,

La Blockchain et la loi.

Plan de l’intervention :

I. Qu’est-ce qu’une blockchain ?

A. Bref rappel

B. Les smart-contracts

C. La blockchain et la finance : quelles applications ?

II. Qu’est-ce qu’une cryptomonnaie ?

A. Préambule : que sont les “monnaies virtuelles“ ?

B. La nature juridique des cryptomonnaies

C. La position des institutions

III. Les aspects juridiques de la blockchain

A. Les problématiques juridiques de la blockchain

B. Les initiatives législatives

I. Qu’est-ce qu’une blockchain ?

I.A. Bref rappel

I.A. Bref rappel

Blockchain | Définition

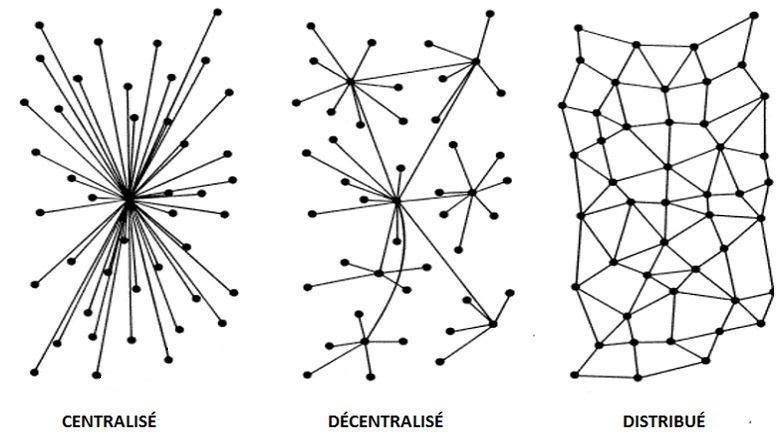

Une blockchain est une base de données transactionnelle distribuée,

comparable à un grand livre comptable décentralisé et partagé, qui

stocke et transfère de la valeur ou des données via Internet, de façon

transparente et sécurisée, et sans organe central de contrôle.

Ce registre est actif, chronologique, distribué, vérifiable et protégé contre

la falsification par un système de confiance répartie (consensus) entre les

membres ou participants (nœuds).

Chaque membre du réseau possède une copie à jour du grand livre (en

temps quasi réel) et le contenu est toujours en phase avec l'ensemble

des participants.

I.A. Bref rappel

Blockchain | Définition (suite)

- Elle permet l’automatisation de la transaction en supprimant les tiers.

- C’est un système de consensus distribué.

- C’est une infrastructure de certification et de notarisation.

Ainsi, la blockchain apporte une infrastructure de confiance algorithmique

distribuée ou consensus-as-a-service (consensus à la demande).

Il faut également noter que chaque blockchain utilise des langages

de code différents les uns des autres. Chaque blockchain est donc

unique.

I.A. Bref rappel

Blockchain | Distribution / réseau P2P

I.A. Bref rappel

Consensus | Qu’est-ce que le consensus ?I.A. Bref rappel

Blockchain | Privée / publique

- Une blockchain publique (c’est-à-dire un registre décentralisé – ledger - ouvert à tous) se

caractérise par son ouverture totale : tout le monde peut y accéder et effectuer des transactions et

tout le monde peut participer au processus de consensus. Il n’y a donc pas de tiers de confiance. Les

puristes considèrent que seul le singulier s’applique à cette technologie : on parle alors de la

blockchain. C’est le modèle du Bitcoin.

Son fonctionnement est fondée sur les « cryptoeconomics » , la combinaison d’incitations

économiques et les mécanismes de vérification en utilisant la cryptographie comme une preuve de

travail ou preuve de la participation.

- A côté de ce modèle, il existe aussi ce que l’on appelle la blockchain de consortium où le processus

de consensus est contrôlé par un ensemble présélectionné de nœuds ; par exemple, on pourrait

imaginer un consortium de 15 institutions financières, dont chacune opère un nœud et dont 10 doivent

signer chaque bloc pour que le bloc soit valide. L’accès à cette blockchain peut être public ou restreint

aux participants selon un processus de cooptation. Ces blockchains peuvent être considérées comme

« partiellement décentralisées ».

- Enfin, il y a les blockchains totalement privées, où l’accès d’écriture est délivré par une organisation

centralisée et où les autorisations de lecture peuvent être publiques ou restreintes. Il s’agit

typiquement des projets d’utilisation par les organismes de règlement / livraison de titres ou banques

centrales pour les opérations de règlement de devises en monnaie banques centrale.I.A. Bref rappel

Blockchain | Privée / publique (suite)

Très récemment, le consortium R3, regroupant plus de 75 institutions dont les plus grandes

banques de la planète, a annoncé avoir stoppé le développement de sa blockchain,

La divergence entre les intérêts des participants constitue sans doute la raison principale

ayant conduit à cet échec. Il a toutefois le mérite d’illustrer le fait que les problématiques

rencontrées dans la mise en place d’une blockchain ne se bornent à des aspects purement

technologiques,

Les surmonter constitue un défi transposable à toute la blockchain.I.A. Bref rappel

Blockchain | Propriété

Qui est propriétaire de la blockchain ? La réponse dépend du type de blockchain utilisée.

- Dans une blockchain privée, la technologie développée par l’organisme en charge de la

gestion de la blockchain est protégée par des droits de propriété intellectuelle, même si

celle-ci utilise, pour une large partie, les codes sources versés librement lors de la création de

la blockchain.

- Inversement, dans la blockchain publique, personne n’est « propriétaire » des codes

sources, selon les principes communautaires de la théorie des biens communs.

Cette question de la propriété ou du contrôle des codes sources résonne de manière

particulière dans l’industrie financière : il s’agit de la question de la protection des

algorithmes utilisés dans certaines transactions financières et développés par des experts

(les « quants ») dans la mesure où la plupart de ces algorithmes ne peuvent être protégés

par des brevets ou droits d’auteur ; dès lors, ces algorithmes sont gardés secrets. Ce qui

n’est possible que dans une blockchain privée où les développements spécifiques apportés

par l’éditeur ne sont pas toujours juridiquement protégés mais dans ce cas, ils ne sont pas

ouverts, pas même aux participants de la chaîne privée.I.A. Bref rappel

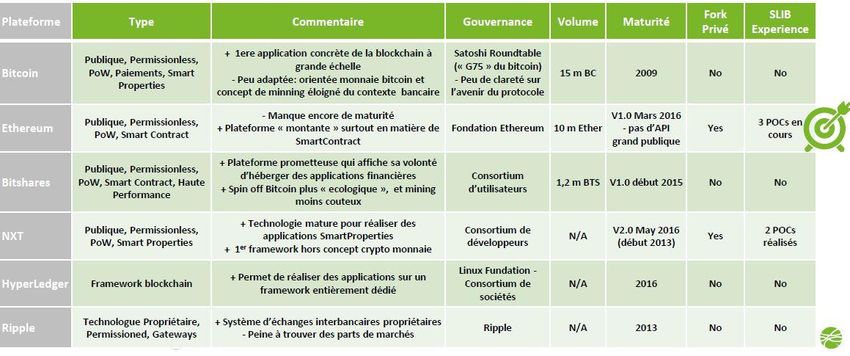

Résumé des principales plate-formes utilisant la blockchain

© AilancyI.B. Les smart-contracts

© SmartContractI.B. Les smart-contracts

Smart-contracts | Présentation

Ce sont des protocoles informatiques qui exécutent les termes d’un contrat (par exemple, un prêt d’argent,

une émission obligataire ou d’action, mais aussi un vote, un mariage ou tout autre type de contrat) dont les

caractéristiques sont standardisées.

Le caractère numérique et automatisé du contrat permet donc en théorie à deux partenaires de nouer une

relation commerciale sans qu’ils aient besoin de se faire confiance au préalable, sans autorité ou

intervention centrale.

****

Quelle est l’efficacité des smart-contracts en droit positif ? En d’autres termes, sont-ils aujourd’hui

utilisables dans notre droit ?

Sans même aborder ces problématiques sous l’aspect du droit financier, d’importantes questions se posent

déjà au niveau du socle de droit civil.I.B. Les smart-contracts

Smart-contracts | Smart-contracts en droit positif

Etonnamment, les problématiques juridiques soulevées par les smart-contracts semblent

pouvoir être résolues – du moins en partie – par notre droit positif.

On peut ainsi apporter une réponse aux questions suivantes :

- les smart-contracts peuvent être qualifiés d’écrits solennels ? Pour certains, la réponse semble être

positive. Le smart-contract pourrait donc être utilisé pour des actes exigeant un formalisme ad

validitatem (ex : cession de droits d’auteurs…).

- un smart-contract peut-il constituer une offre au sens civiliste du terme ? Rien ne semble

l’empêcher, tout dépend des caractéristiques du smart-contrat.

- un smart-contract peut-il constituer la preuve d’un contrat ? Dès lors que le smart-contract présente

les caractères d’intelligibilité, d’intégrité et d’imputabilité, il peut en théorie constituer une preuve au

regard du droit civil.

Il revient donc à la technologie de répondre à ces exigences en les traduisant en termes

informatiques. Sauf si le droit venait ultérieurement à encadrer spécialement ce procédé…I.B. Les smart-contracts

Blockchain | Smart-contracts (suite)

En bref, un smart-contract permet d’aller au-delà de la simple certification et/ou enregistrement

d’une transaction. Le smart-contract exécute la transaction (par exemple : en exécutant

automatiquement le virement d’un compte à un autre en fonction de ses données).

C’est le système lui-même, et non ses agents, qui garantissent l’honnêteté de la transaction.

C’est le sens du projet Ethereum, qui permet la création des smart-contracts à grande échelle en

mettant en place une méthode de vérification entièrement dématérialisée qui peut être effectuée

directement par les pairs sans l’interférence d’outils juridiques.I.B. Les smart-contracts

Ethereum | Introduction

La technologie derrière Ethereum est grosso modo la même que celle utilisée par le Bitcoin :

il s’agit d’ordinateurs individuels qui « participent » à une unique base de données globale

publique, et donc partagée entre tous : la blockchain.

Cette base de données peut être comparée à un tableau Excel, qui serait rempli ligne par

ligne par les participants au réseau.

Ethereum est une décentralisation d’applications. Ces applications fonctionnent sur le réseau

Ethereum, qui est constitué de plusieurs milliers d’ordinateurs qui communiquent en

permanence.I.B. Les smart-contracts

Ethereum | DAO

Un smart-contract est capable d’opérer sans être adossé à une institution de référence. Et que

se passe-t-il quand plusieurs contrats intelligents s’articulent les uns aux autres autour de

règles communes ?

Certains programmes peuvent ainsi définir leur propres règles de gouvernance, ils deviennent

en quelque sorte une organisation à part entière, entièrement contrôlés par les programmes

dans la blockchain, on parle alors de Decentralised Autonomous Organisation ou DAO.

* Exemple : La startup BoardRoom.to fournit des DAO à destination des conseils

d’administration.

Le passage par une DAO rend les règles de fonctionnement (respect du quorum, validation,

procuration, etc) inaltérables, libres de toutes interventions humaines et transparentes (chaque

membre peut consulter le code informatique). En outre, à titre d’exemple, les cotisations

annuelles sont transférées automatiquement à partir du compte Bitcoin des membres.I.B. Les smart-contracts

Ethereum | DAO (suite)

À l’instar des smart-contracts, ces programmes sont auto-exécutoires (self-enforced en

anglais), ce qui les rend autonomes vis-à-vis d’une intervention humaine.

Certaines organisations décentralisées autonomes génèrent des tokens pour rémunérer les

utilisateurs en fonction d’une activité donnée.

Ici, la création monétaire ne provient plus (uniquement) du minage mais, par exemple, de la

production d’énergie comme SolarCoin ou des kilomètres parcourus comme la solution de

covoiturage La’Zooz.

Cette rémunération permet alors à l’organisation d’assumer seule ses besoins d’infrastructure.I.C. La blockchain et la finance : quelles applications ?

I.C. Applications

Aujourd’hui, la blockchain révèle un formidable potentiel de développement

pour les secteurs de la finance. On peut citer par exemple :

- Le financement du commerce extérieur (le “Trade Finance”),

- Le post-marché (non coté à court terme, coté à plus long terme ?),

- Les activités de paiement,

- Les transferts de contrats d’assurance (loi Hamon),

On notera évidemment que d’autres secteurs peuvent être influencés voire

révolutionnés par la blockchain. L’absence de tiers de confiance (et donc d’autorité

de tutelle) lui permet d’entrevoir un avenir radieux dans un contexte international.

La France n’a pas tardé à s’intéresser à cette technologie. Par l’intermédiaire des lois

« Macron » et « Sapin II », la France est devenue l’un des tout premiers Etats à légiférer sur

la technologie blockchain.I.C. Applications

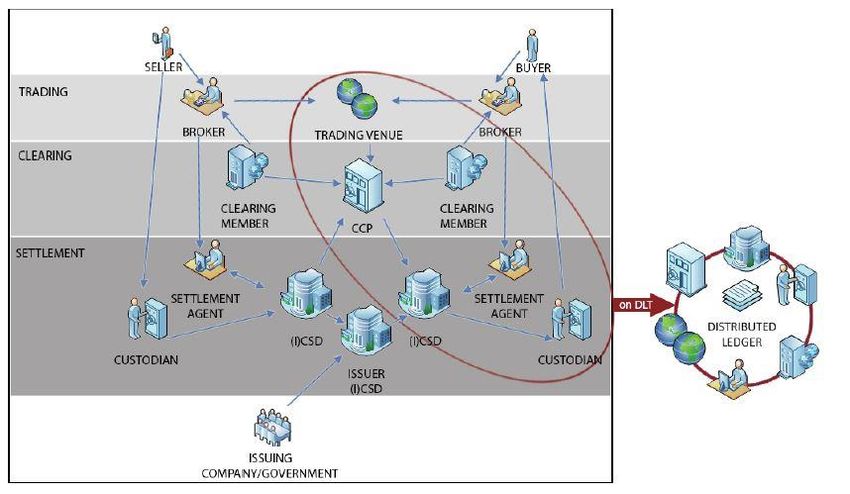

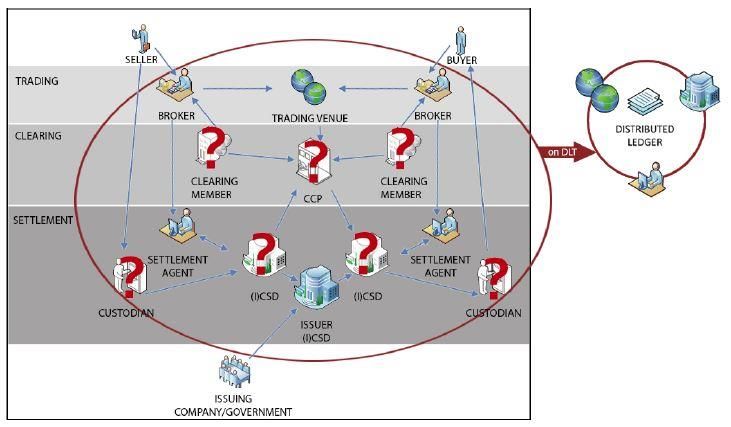

Blockchain | Infrastructures de marché

C’est aujourd’hui dans les infrastructures de marché que la blockchain a révélé son potentiel

révolutionnaire. Par son intermédiaire, certains entendent reconstruire, en partant d’une page

blanche, le nouveau cadre des échanges financiers.

En effet, la sécurité et la célérité de la blockchain permettraient de pallier de nombreux écueils

connus des infrastructures actuelles. Dans les marchés comptant, il n’y aurait plus lieu à faire

intervenir de chambre de compensation si le transfert est sécurisé et instantané… De même, les

dépositaires centraux disparaitraient dès lors que les règles de la blockchain empêcheraient toute

fraude ou simple inexactitude dans les registres.

Au-delà de la simplification et de la sécurisation des marchés, la blockchain aurait pour vertu de

réduire considérablement les coûts pour les entreprises en fonds propres et en collatéral. Selon la

banque Santander, la mise en place de la blockchain comme nouvelle infrastructure de marché

pourrait faire économiser aux banques près de 20 milliards d’euros par an...I.C. Applications

Blockchain | Infrastructures de marché actuelles

© BCEI.C. Applications

Blockchain | Infrastructures de marché blockchain avancées

© BCEI.C. Applications

Blockchain | Infrastructures de marché blockchain intégrées

© BCEI.C. Applications

Blockchain | Infrastructures de marché (suite)

L’ESMA (l’Autorité européenne des marchés financiers) a publié un « Discussion Paper » sur le

sujet (1). Circonspecte, elle identifie les opportunités mais aussi les limites quant à son utilisation

en droit positif, en raison de l’existence d’une législation financière importante en la matière.

L’autorité dresse plusieurs scénarios dans lesquels la blockchain pourrait technologiquement

s’épanouir, en soulignant en parallèle les potentielles frictions avec les règles existantes :

• La compensation (règlement EMIR et MiFIR),

• Le règlement/livraison (directive finalité (SFD) et règlement CSDR),

• La tenue de compte,

• Le reporting (directive MIF, règlements EMIR et SFTR),

La BCE a également publié un « Occasional Paper » sur le même sujet (2). A l’instar de l’ESMA, la

BCE se montre prudente quant au potentiel révolutionnaire de la blockchain. Elle affirme à ce

propos que la blockchain ne saurait remplacer purement et simplement les infrastructures de

marché. C’est le cas en matière de dérivés par exemple, où la présence d’une chambre de

compensation semblerait toujours requise pour compenser les produits jusqu’à leur échéance.

----

(1) https://www.esma.europa.eu/sites/default/files/library/2016-773_

dp_

dlt.pdf

(2) https://www.ecb.europa.eu/pub/pdf/scpops/ecbop172.en.pdfI.C. Applications

Blockchain | PoC : un point sur les concepts en

développement

Certains acteurs ont déjà manifesté leur intention de développer la blockchain en présentant des

PoC (proof of concept).

Les PoC qui ont été développés concernent :

• La tenue de registre de titres non cotés / non admis sur Euroclear France (actions, obligations, OPC),

• La tenue de registres de données publiques, comme les registres de participants, agréments,

caractéristiques valeurs sur les fonds ou d’autres classes d’actifs, valeurs liquidatives.

• Le reporting réglementaire, en donnant accès aux régulateurs à toute l’information dont ils ont besoin

pour procéder à leurs contrôles.

• Le transfert de contrat d’assurance (en vertu des dispositions de la loi Hamon),

• Les transferts de biens sur les marchés de l’énergie,

• La gestion des référentiels bancaires (comme par exemple l’initiative de la Banque de France sur les

Identifiants Créanciers SEPA (ICS)).II. Qu’est-ce qu’une cryptomonnaie ?

II.A. Préambule : que sont les “monnaies

virtuelles“ ?II.A. les monnaies virtuelles

Monnaies virtuelles | Polysémie

Les « monnaies virtuelles » ont fait coulé beaucoup d’encre.

Leur approximation sémantique – volontaire ou non – a entretenu un flou conceptuel (et a

fortiori juridique) à leur égard.

On parle volontiers de « cryptomonnaie », « monnaie digitale », « monnaie décentralisée », monnaie

électronique », « monnaie alternative » (…) avec les conséquences juridiques que l’appel à des notions de

droit français ou de l’Union européenne peuvent créer.

La réalité est donc plus complexe. Bien que réunies sous une appellation commune, les

monnaies virtuelles sont hétérogènes. Elles se traduisent par des régimes plus ou moins

similaires à ceux existant en droit positif. Les unes pouvant ainsi se rattacher à un concept

existant, les autres totalement sui generis, laissent perplexes Etats et régulateurs qui tentent

de les appréhender avec des outils qui ne sont pas adaptés.

La qualification juridique des monnaies virtuelles est d’autant plus délicate qu’à supposer les

écueils de leur qualification surmontés au niveau national, d’autres Etats pourront en parallèle

retenir une solution différente pour une même monnaie virtuelle. Le GAFI (Groupe d’Action

Financière) est donc intervenu pour tenter d’harmoniser les approches de ces monnaies

virtuelles bien souvent associées, à tort ou à raison, à des activités illégales.II.A. les monnaies virtuelles

Monnaies virtuelles | Critères du GAFI

Le GAFI a publié, en juin 2014 (1), ses critères de définition et de classification des monnaies

virtuelles, L’objectif était de coordonner les Etats afin de faciliter la lutte contre le financement

du terrorisme et le blanchiment d’argent par l’intermédiaire des monnaies virtuelles.

Constatant, d’une part, le manque de coordination terminologique entre les Etats tout en

reconnaissant, d’autre part, que l’évolution rapide des monnaies virtuelles pouvait rapidement

faire bouger les lignes qu’il a déterminées, le Groupe a posé les définitions suivantes :

• Une monnaie virtuelle est une représentation digitale pouvant être digitalement échangée et fonctionnant

comme (i) un moyen d’échange, et/ou (ii) une unité de compte, et/ou (iii) un refuge de valeur sans pour autant

qu’elle ait un effet libératoire. En cela, elle se distingue d’une monnaie ayant cours légal (= la monnaie légale

symbole de la fonction régalienne de l’Etat de « battre monnaie ») et des monnaies électroniques qui sont des

représentations électroniques des précédentes.

• Une monnaie digitale constitue soit une représentation digitale d’une monnaie virtuelle ou d’une monnaie

électronique : c’est une notion transcendante.

-_------

(1) http://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-

aml-cft-risks.pdf _II.A. les monnaies virtuelles

Monnaies virtuelles | Critères du GAFI (suite)

Une monnaie virtuelle peut être convertible ou non convertible. On précisera avant toute

chose que le caractère convertible d’une monnaie virtuelle ne dépend ici que de l’existence

d’un marché disposant d’une certain liquidité. En rien les participants ne sont en droit d’en

exiger la conversion.

De ce constant, le GAFI dresse les deux catégories de monnaies virtuelles :

• La monnaie virtuelle convertible (ou ouverte) dispose d’une équivalence en monnaie légale et peut-

être échangée avec celle-ci.

• Par exemple : Bitcoin, e-Gold (fermé), Liberty Reserve (fermé), Second Life Linden Dollars ou

Webmoney.

• La monnaie virtuelle non convertible (ou fermée) est cantonnée à un monde virtuel particulier,

comme des jeux en ligne type MMORPG (jeux massivement multi-joueurs) et ne peut être échangée

en monnaie légale.

• Par exemple : Project Entropia Dollars, Q Coins ou encore World of Warcraft Gold.II.A. les monnaies virtuelles

Monnaies virtuelles | Critères du GAFI (suite)

Une monnaie virtuelle peut être centralisée ou non centralisée. Si les monnaies virtuelles

non convertibles sont par définition nécessairement centralisée, les monnaies virtuelles

convertibles peuvent se rattacher à l’une ou l’autre catégorie :

• La monnaie virtuelle centralisée dispose d’une autorité centrale contrôlant le système. C’est cette

autorité qui réalisera les émissions de la monnaie virtuelle, établit les règles de son utilisation,

maintient un registre centralisé des échanges et peut retirer de la monnaie de la circulation. Le taux de

change de ces monnaies peut être fixe (= décidé par l’autorité) ou variable (= déterminé par la

demande).

• La monnaie virtuelle décentralisée a pour synonyme « cryptomonnaie ». Il s’agit d’une monnaie

fondée sur un modèle mathématique et protégée par cryptographie. Chaque transfert de

cryptomonnaie repose sur la conjonction de clefs privées et publiques afin de valider l’opération.

• Par exemple : Bitcoin, Altcoin, Ripple, PeerCoin, Lite-coin, zerocoin, anoncoin, dogecoin…II.B. La nature juridique des cryptomonnaies

Quelle peut être la nature juridique d’une cryptomonnaie ?

En France, aucun texte ne la définit. L’article L. 111-1 du code monétaire et financier se borne à affirmer que

« la monnaie de la France est l’euro ».

Pour se faciliter la tâche, on peut partir de l’hypothèse inverse : qu’est-ce que la cryptomonnaie n’est pas ?

On peut exclure la cryptomonnaie de la qualification de :

• Monnaie électronique, qui constitue selon la directive de 2009 /110/UE « une valeur monétaire qui est

stockée sous une forme électronique, y compris magnétique, représentant une créance sur l’émetteur, qui est

émise contre la remise de fonds aux fins d’opérations de paiement […] et qui est acceptée par une personne

physique ou morale autre que l’émetteur de monnaie électronique ».

• Monnaie alternative (ou plus encore monnaie locale), généralement échangée entre personnes liées par

un lien communautaire (proximité culturelle et/ou géographique), qui n’est que le reflet de fonds ayant

cours légal sur le territoire national.

• Instrument financier (au sens des directives MIF), car une cryptomonnaie n’est pas un contrat sur actif :

c’est un actif.

Devant ces exclusions, on serait tenté de considérer la cryptomonnaie comme une marchandise

immatérielle, un peu à la manière de l’or, auquel elle emprunte certaines caractéristiques.II.C. La position des institutions

Cryptomonnaie | Positions françaises

Au vu de l’essor et de la notoriété des cryptomonnaies monnaies, les institutions étatiques devaient tôt ou tard

se pencher sur leur qualification en droit.

• En France :

• la Banque de France et l’ACPR ont estimé, à propos du Bitcoin, qu’il ne constituait pas un moyen de paiement

couvert par la directive « SEPA » et qu’il n’était pas possible d’en réguler l’émission. Pour autant, la conversion ou

le change de cryptomonnaies en monnaies ayant cours légal est considéré comme entrant dans le champ de la

réglementaire bancaire et s’analyse comme un service de paiement nécessitant un agrément de prestataire de

service de paiement.

• La Cour d’appel de Paris a jugé quant à elle que la négociation de Bitcoin sur une plate-forme d’échange devait

s’analyser en un service de paiement (CA Paris 26 sept. 2013, n° 12/00161).

• Sous l’angle fiscal, la Direction générale des finances publiques a estimé que les Bitcoins devaient être qualifiés de

meubles mobiliers incorporels. Les gains tirés de la vente de cryptomonnaies sont considérés comme des

bénéfices soumis à l’impôt, relevant de la catégorie des BNC si la vente est effectuée à titre non habituelle ou de

BIC si elle est faite à titre habituelle.II.C. positions des institutions

Cryptomonnaie | Positions européennes

• En Europe :

• La CJUE a rendu un arrêt important aux termes duquel elle a estimé que les opérations de change de

cryptomonnaie en monnaie légale devaient être exonérées de la TVA en vertu de la disposition de la directive

TVA concernant les opérations portant sur « les devises, les billets de banque et les monnaies qui sont des

moyens de paiement légaux » (CJUE, 22 octobre 2015, C-264/14).

• La BCE, si elle appréhende la blockchain avec une certaine bienveillance, ne partage pas cette vision à l’égard du

Bitcoin. Dans une opinion du 12 octobre 2016 (1), elle affirme qu’elle ne considère pas le Bitcoin comme une

monnaie légale, mais plutôt comme un « moyen d’échange » plutôt qu’un « moyen de paiement ».

• La Commission européenne a quant à elle souhaité renforcer les contraintes pesant sur les opérateurs de

cryptomonnaies en généralisant les contrôles opérés sur les participants à l’image de ceux des banques (2). Ces

plate-formes pourront rentrer à terme dans le champ de la directive « anti-blanchiment ».

------

(1) CON/2016/49, https://www.ecb.europa.eu/ecb/legal/pdf/en_ con_2016_49_

f_

sign.pdf

(2) v. le plan d’action présenté au Parlement et le Conseil : http://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:52016DC0050&from=ENII.C. positions des institutions

Cryptomonnaie | Positions internationales

• Aux Etats-Unis, suite à l’ouverture d’une commission sur les monnaies virtuelles au Sénat :

• la FED avait déclaré qu’elle ne s’estimait pas la mieux placée pour superviser ou réguler ce type de monnaie (en

d’autres termes, elle lui déniait la qualité de monnaie légale). Sa directrice a affirmé en 2014, devant le comité

bancaire du Sénat, que « the Fed doesn’t have authority to supervise or regulate Bitcoin in anyway ».

• Le DoJ (Department of Justice) avait quant à lui estimé que le Bitcoin pouvait avoir une « valeur juridique

d’échange » sans contester son caractère légal.

• Le FBI retenait une approche similaire, précisant qu’à son sens ces monnaies offraient des services financiers

légitimes.

Et ultérieurement :

• La SEC a considéré le Bitcoin comme de l’argent (« money »), pouvant donner lieu à des poursuites dans le cadre

des lois fédérales anti-blanchiment et sur les valeurs mobilières fédérales. Toutefois, elle a récemment rejeté une

demande d’ouverture d’un fonds indiciel prenant référence sur le cours du Bitcoin en raison de l’absence de de

régulation effective de ces marchés, lesquels suscitent toujours des « inquiétudes » au regard des risques de

comportements frauduleux ou manipulateurs pouvant y sévir.

• La CFTC a prononcé le 17 septembre 2015 une sanction à l’encontre d’une plate-forme de trading sur option sur le

Bitcoin n’ayant pas été enregistrée aupr_

ès de la Commission. Il s’agit selon la Commission d’une « marchandise »,

proche des métaux précieux, écartant ainsi la qualification de « devise ».II.C. positions des institutions

Cryptomonnaie | Positions internationales

Les banques centrales d’autres Etats ont également montré qu’elles avaient des positions divergentes

sur la blockchain.

• Récemment, la banque centrale nigérianne a rappelé que les cryptomonnaies n’avait aucune valeur

légale sur son territoire national, pointant du doigt le risque qu’elles puissent financer les milieux criminels

et terroristes. La banque centrale chinoise a également montré son aversion pour les cryptomonnaies,

davantage fondée sur le fait qu’elle ne permettait pas un contrôle suffisant des flux. Ces cryptomonnaies

pourraient en particulier faire échec aux politiques de contrôle des capitaux par l’Etat. On peut encore citer

la banque centrale malaisienne, qui a incité les utilisateurs des cryptomonnaies à la « prudence ».

• A l’inverse, d’autres banques centrales, comme celle de la Barbade, s’interrogent sur l’opportunité d’utiliser

le Bitcoin en l’ajoutant à son portefeuille de devises de réserve. La Banque d’Angleterre a quant à elle

publié en février 2015 un document dans lequel elle montre son intérêt pour le développement des

cryptomonnaies (1).

On notera également que la Russie, ayant banni l’utilisation des cryptomonnaies, avait récemment

proposé de condamner l’utilisation de Bitcoin par des peines de prison ferme. Ultérieurement, elle a non

seulement suspendu ce projet, mais a également annoncé vouloir élaborer sa propre monnaie

numérique. Le signe d’un assouplissement général de la position envers les cryptomonnaies ?

--------

(1) http://www.bankofengland.co.uk/research/Documents/onebank/discussion.pdfII.C. positions des institutions

En bref, ce qu’il faut retenir de ces différentes positions, c’est que les

institutions adoptent une vision sectorielle et opportuniste de la blockchain.

Leurs politiques en la matière sont moins guidées par la volonté de trouver

une définition unitaire de la blockchain que par les fins qu’elles poursuivent

(lutte contre le blanchiment, lutte contre l’évasion fiscale…).

***III. Les aspects juridiques de la

blockchain

Applications en droit financierIII.A. Les problématiques juridiques de la blockchain

III.A. Problématiques juridiques

Blockchain | Droit et blockchain

La capacité pour les Etats de réglementer les systèmes décentralisés est fragile. A défaut

d’encadrement efficace de la blockchain, il existe un risque qu’elle génère une défiance de la part

des Etats, et dégénère en une crise de confiance chez les utilisateurs en cas d’intervention des

autorités nationales.

Par analogie avec le Bitcoin, la récente décision de la banque centrale chinoise d’ouvrir une

enquête au sein d’une des plus grandes plate-formes d’échange de Bitcoin du pays a fait chuté

son cours de 17%.

Ce risque doit guider les travaux de réglementation de la blockchain. Elle doit satisfaire les

impératifs du législateur tout en conservant un intérêt pour ses utilisateurs.

La blockchain ayant vocation à faciliter les échanges internationaux en palliant les rigidités de

l’application cumulative (voire même contradictoire) de plusieurs réglementations nationales, elle

implique en amont de déterminer le modèle juridique à partir duquel fonctionnera son système

ainsi que les règles de conflit de lois adéquates pour assurer la sécurité juridique des transactions

qu’elle retranscrit.III.A. Problématiques juridiques

Blockchain | Titres et blockchain

Au regard des possibilités d’utilisation de la blockchain dans le domaine du droit financier, deux

grands modèles peuvent être isolés :

• Un premier modèle, qui s’inscrit dans la continuité de la réglementation actuelle, permettant à la

blockchain d’être employée pour tracer les transactions réalisées par son intermédiaire,

• Un second modèle, en rupture de la réglementation actuelle, permettant à la blockchain de

matérialiser dans ses blocs les titres financiers qui auront pu y être émis. Ce modèle conduirait à

redessiner un certain nombre de notions qui sont traditionnellement attachées au droit financier,

comme par exemple la notion de “compte”.

Tous deux doivent permettre l’opposabilité aux tiers des transactions qui y sont effectuées.

Si le premier modèle pourrait certainement faciliter la tenue de compte des émetteurs, en

particulier pour les émetteurs non cotés fonctionnant encore sur la base de registres de

mouvement de titres physiques, le second révolutionnerait le droit des titres financiers en

modifiant le paradigme à partir duquel les précédentes règles ont été construites.

C’est logiquement de ce dernier modèle qu’émane le plus grand nombre de problématiques à

traiter.III.A. Problématiques juridiques

Blockchain | Titres et blockchain (suite)

Il est donc tout à fait possible d’imaginer une blockchain qui se substituera au registre de

mouvement de titres de l’émetteur. Rappelons qu’au regard du droit français, la propriété d’un titre

réside dans l’inscription qui en est faite dans le compte-titres du bénéficiaire.

Ainsi, dans un tel modèle, l’inscription dans la blockchain pourrait se substituer à l’inscription

dans le compte-titres.

Pour résumer, la mise en place d’une blockchain de titres financiers pourra s’effectuer de trois

manières :

a. En adossant une écriture dans la blockchain à une écriture comptable. Tout transfert d’un titre

dans la blockchain se répercutera dans le registre de mouvement de titres de l’émetteur

(premier modèle).

b. En mêlant les titres primitifs détenus en compte avec de nouveaux titres émis dans la

blockchain et qui les matérialise (deuxième modèle).

c. En permettant à l’émetteur de transférer tout ou partie de ses titres en blockchain, de sorte

qu’en théorie l’ensemble de ses titres seraient inscrits dans la blockchain (deuxième modèle).

L’intermédiation de tenue de compte pourrait alors disparaître.III.A. Problématiques juridiques

Blockchain | Titres et blockchain (suite)

Quelle pourrait être la nature des droits des porteurs sur les écritures dans la blockchain ?

La question ne se pose pas pour une blockchain utilisée en tant que système facilitant la tenue de

compte d’un émetteur, laquelle n’implique pas la modification de la notion d’inscription en compte

des titres. A l’inverse, en imaginant une blockchain dans laquelle seront inscrits les titres, le porteur

pourra-t-il revendiquer un droit de propriété sur le titre (selon le modèle français) ou

simplement un droit de créance (selon le modèle américain) ?

Cette question pourrait certainement être résolue différemment selon la culture juridique propre à

chacun. Toutefois, selon le Professeur Paech, le fait que chaque titre émis dans la blockchain est

unique et identifiable (grâce aux jeux de la cryptographie), il semblerait plus logique de retenir

l’existence d’un droit de propriété sur ces écritures, On pourrait donc voir l’apparition de « e-

securities ».

… d’où l’importance des règles de conflits de lois dans un cadre international.III.A. Problématiques juridiques

Blockchain | Droit applicable à la blockchain

Quelles peuvent être les règles de conflit de lois envisageables ?

Plusieurs choix sont envisageables :

• La loi du lieu de situation du « coffre-fort électronique » ou du titulaire du titre ; en d’autres termes, c’est la

règle classique de la « lex rei sitae ». Toutefois, ce choix risquerait de multiplier le nombre de droit applicable

sur les titres d’un émetteur et d’encourager le « lex shopping » en fonction de la complaisance du droit local.

• La « lex societatis » ou loi de l’émetteur. Elle n’empêcherait toutefois pas le cumul de lois applicables sur un

même « coffre-fort électronique », générant de potentiels problèmes inextricables.

• La « lex systematis », ou loi de la plate-forme. Celle-ci peut être déterminée soit par élection de loi de la plate-

forme elle-même, ou par l’identification du régulateur en charge de surveiller l’activité de la plate-forme.

• Ou plus radicalement, compte tenu de l’évolution rapide des techniques, la loi peut déléguer à la plate-forme

le soin de prévoir ses modalités de fonctionnement. Elle se détacherait donc des règles étatiques pour régir

son fonctionnement et en pallier l’obsolescence rapide.

Sans même avoir à recourir à la conclusion d’un traité de droit matériel international, certains plaident

pour recourir à la « lex cryptographia », corpus de règles et usances coutumières anationales en

matière informatique, sorte d’extension de la lex mercatoria dans le monde numérique.III.A. Problématiques juridiques

Blockchain | Droit applicable à la blockchain (suite)

Au regard des caractéristiques de la blockchain, il est difficile de ne pas faire l’analogie avec

les problématiques soulevées pour déterminer le régime de responsabilité applicable à

l’Internet.

Comme la blockchain, l’Internet regroupe une multitude de participants pouvant se localiser

dans de nombreux pays dans le monde. Face au cumul de législations possibles, il a été

choisi de faire reposer la responsabilité sur l’hébergeur du site, dès lors que celui-ci a été mis

au courant de l’existence d’un contenu illicite sur le site et qu’il ne l’a pas retiré rapidement.

L’avantage de cette approche serait notamment d’appliquer à la blockchain un ensemble de

règles matures pour ainsi maximiser la confiance et la prévisibilité de ses utilisateurs.III.A. Problématiques juridiques

Blockchain | Mode de preuve : signature électronique

En attendant une intégration plus complète de la blockchain en droit des titres, celle-ci peut déjà

valoir comme mode de preuve. Le mécanisme de validation des données circulant par le biais des

nœuds dans ce système permettrait dès aujourd’hui de donner une valeur ajoutée à la blockchain.

Pour comprendre comment la blockchain pourrait se qualifier en un mode de preuve par signature

électronique, il convient d’en rappeler les principes de fonctionnement :

• La technologie de la blockchain repose sur la cryptographie asymétrique,

• La cryptologie asymétrique est une méthode de chiffrement reposant sur une double clef : une clé privée

(connue uniquement par son utilisateur) à partir de laquelle est calculée une clé publique (connue par tous).

• Lors de la première utilisation de la blockchain par un utilisateur A, une clef privée et une clef publique lui sont

attribuées. Pour effectuer une transaction, A va chiffrer le contenu de la transaction avec sa clé privée. Les

mineurs vont ensuite vérifier la validité et l’origine de la transaction grâce à la clé publique de A.

Or, la cryptographie asymétrique est également à la base de la signature électronique. C’est pour

cette raison que le créateur de la blockchain Bitcoin la définit comme « une chaîne de signatures

électroniques ».III.A. Problématiques juridiques

Blockchain | Mode de preuve : signature électronique (suite)

La blockchain pourrait donc répondre aux critères du règlement européen « eIDAS » (règlement

(UE) n° 910/2014 ) relatif aux signatures électroniques. Celui-ci définit trois types de signature :

• La signature simple,

• La signature avancée (équivalent à la signature sécurisée en droit français (1)):

• Liée au signataire de manière univoque,

• Permettant d’identifier le signataire,

• Créée à l’aide de données que le signataire peut utiliser sous son contrôle exclusif,

• Permettant de détecter toute modification ultérieure des données.

• La signature qualifiée (équivalent à la signature présumée fiable en droit français (2)) :

• Reposant essentiellement sur un certificat qualifié de signature électronique délivré par un

prestataire habilité.

•-------

(1) Article 1 du décret n°2001-272 du 30 mars 2001 pris pour l'application de l'article 1316-4 du code civil et relatif à la signature électronique

(2) Article 2 du décret précité.III.A. Problématiques juridiques

Blockchain | Protection des données

La validation d’une transaction en blockchain implique que celle-ci soit soumise à une certaine

publicité, au moins entre les nœuds qui auront à valider la transaction. Or, l’information concernant

le transfert de titres financiers n’a pas vocation à sortir du cercle restreint des signataires et de leurs

conseils. Cette publicité pourrait d’ailleurs faire échec à des clauses contractuelles de

confidentialité obligeant les parties à taire l’opération.

Toutefois, l’écueil semble pouvoir être surmonté grâce à l’utilisation de procédés technologiques :

• En ce qui concerne le contenu du message, la confidentialité peut être assurée par l’intermédiaire

du « hash », procédé technologique d’anonymisation des transactions. Un hash est le condensé

cryptographique d’un message, une séquence de caractères alphanumériques de longueur fixe, qui

représente le contenu d'un message, sans le révéler, dont la valeur unique est produite par un

algorithme de hachage.

• Relativement à l’identification des contractants, l’utilisation d’un protocole cryptographique appelé

« Protocole de Schnorr », permettant la création de signatures multiples ou de ring signatures,

créerait une nouvelle clef publique unique à la transaction de sorte que la confidentialité des

signataire serait assurée.Vous pouvez aussi lire