FRANCE Investissement T4 2019 - Cushman & Wakefield

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MAR K E T B E AT

FRANCE

Investissement T4 2019

Magali MARTON

Directrice des Etudes France

+33 (0)1 86 46 10 95

magali.marton@cushwake.com

NILS VINCK

Directeur Général & Head of Capital Markets France

Tel: +33 (0)1 86 46 10 19

nils.vinck@cushwake.com

M A R K E T B E AT

FRANCE

Investissement T4 2019

Evol. Prévi- PANORAMA ECONOMIQUE : La France résiste au « slow down »

N/-N-1 sions

La Commission Européenne a abaissé en décembre dernier ses perspectives de croissance pour l’Eurozone qui ne seraient

35,4 milliards d’€ que de 1,2% en 2020. Les tensions commerciales sino-américaines et le ralentissement économique en Chine pénalisent

Volume Investissement fortement l’économie allemande dont la croissance du PIB serait comprise entre 0,4% et 0,6% en 2019. L’économie

française portée par les services et la consommation intérieure résiste à ce contexte morose avec une croissance

753 prévisionnelle de 1,3% en 2019, selon l’INSEE. En 2020 la croissance française serait de 1,1%, au même niveau que

Nombre de transactions l’Eurozone, selon la Banque de France. Le taux de chômage en France continuerait de diminuer; positionné à 8,4% fin 2019

selon l’INSEE, une nouvelle baisse de 0,3 point est annoncée d’ici fin 2020.

2,80% TAUX DIRECTEURS : “whatever it takes…”

Taux prime Bureaux

2019 aura marqué une fin d’époque pour la BCE, avec le départ de Mario Draghi en poste depuis près de 8 ans. Celui-ci a

cependant pris deux mesures d’envergure en septembre : une nouvelle baisse du taux d’intérêt de dépôt, passant de -0,4 à -

0,5% et la reprise du quantitative easing. Il en a résulté une compression des taux EONIA et EURIBOR. Cependant, le

recours à la relance monétaire est remis en question, y compris par la direction de la BCE, Mario Draghi ayant rappelé les

INDICATEURS ÉCONOMIQUES Etats européens à leurs responsabilités lors de son dernier discours. La nomination de Christine Lagarde à la tête de la BCE

a donné lieu à un débat entre les « faucons », partisans de l’orthodoxie économique et les « colombes », favorables à une

Evol. Prévi-

N/-N-1 sions nouvelle relance. L’âge d’or de la relance monétaire pourrait donc s’achever au cours de l’année 2020.

1,3% OAT & TAUX DE RENDEMENT : longue vie aux taux négatifs

Taux de croissance

du PIB France En 2019, la France aura rejoint le club des pays affichant un taux de rendement négatif pour leur titre obligataire de

référence. Au 4ème trimestre 2019, le taux de rendement moyen de l’OAT à 10 ans est descendu à -0,06%. La compression

8,3% des taux de rendement prime pour les actifs immobiliers a suivi dans la foulée, tout en conservant quasi intacte la prime de

risque immobilière : entre 250 et 400 points de base selon les types d’actifs immobiliers considérés.

Taux de chômage

France

TAUX EONIA & EURIBOR 3 MOIS OAT 10 ANS ET TAUX DE RENDEMENT PRIME

106

Climat des Affaires –

Déc. 2019

Source: INSEE – Données de Décembre 2019

Sources : Banque de France, Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

VOLUME D’INVESTISSEMENT EN FRANCE,

2019, l’année qui valait 35 milliards d’euros

EN MILLIARDS D’EUROS

2019 est une nouvelle année de hausse pour les volumes d’investissement. Ils atteignent toutes catégories

d’actifs immobiliers banalisés confondues 35,4 milliards d’euros (+9% en un an). Le 4ème trimestre 2019

représente un volume d’investissement de 14,2 milliards d’euros à lui-seul, réitérant ainsi le niveau record de

l’an dernier. La progression des volumes tranche avec un nombre de transactions en repli (-11%) : 847 en

2018 contre 753 en 2019. La bonne tenue des marchés locatifs tertiaires et logistiques combinée à une prime

de risque immobilière toujours aussi attractive explique cette croissance des volumes d’investissement,

d’autant que les conditions de financement sont toujours aussi avantageuses. L’année 2020 pourrait

enregistrer un volume d’investissement à nouveau supérieur à 30 milliards d’euros, confirmant la poursuite sur

le marché français d’un nouveau cycle entamé en 2017.

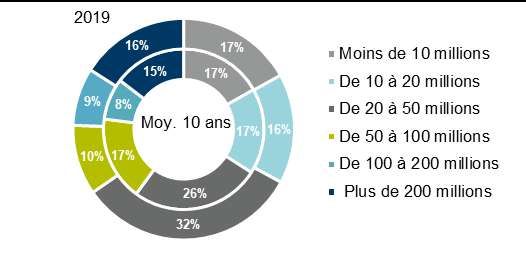

A grand volume, méga transactions !

VOLUME D’INVESTISSEMENT PAR TRANCHE DE MONTANT,

Les grandes transactions ont indéniablement porté le marché de l’investissement au cours de l’année 2019.

EN MILLIARDS D’EUROS EN %

32 acquisitions ont dépassé les 200 millions d’euros, pour un montant cumulé de 15,4 milliards d’euros, soit

44% du volume total annuel. Neuf d’entre elles dépassent même la barre symbolique des 500 millions d’euros.

Le segment des transactions entre 20 et 50 millions d’euros est l’autre bonne surprise de l’année avec un

volume de 5,4 milliards d’euros (+24% par rapport à 2018). En revanche, les signatures inférieures à 20

millions d’euros représentent un total de 3 milliards d’euros engagés, en baisse de 17% en un an. Dans ce

contexte, le montant unitaire moyen atteint 47 millions d’euros en 2019, contre 38 millions d’euros en 2018.

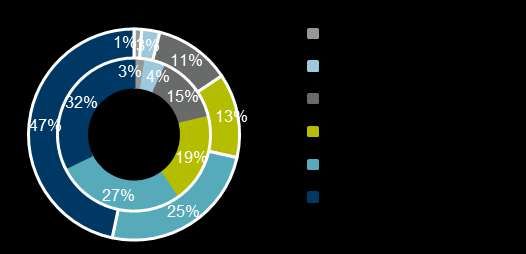

Boom de la logistique... et du commerce !

La part du bureau dans le volume d’investissement annuel total reste majoritaire (69%) mais a reculé en 2019

: il représente encore 24,4 milliards d’euros (+4% en un an). Le commerce a connu une très bonne année

avec 6 milliards d’euros investis (+26% par rapport à 2018), et une part de marché passée de 15% à 17%. La VOLUME D’INVESTISSEMENT PAR TYPOLOGIE,

logistique conserve sa très bonne dynamique; sa contribution atteint les 4 milliards d’euros, actant une EN MILLIARDS D’EUROS

progression record de 22% en un an et la meilleure performance de la décennie. La « crise » du retail est donc

à relativiser compte-tenu des volumes investis même si la sélectivité reste de mise sur cette classe d’actif. Il 2019 2018 Moy. 10 ans

est également difficile d’évoquer un transfert entre actifs commerciaux et logistiques, ces deux segments de Bureaux 24,4 23,4 14,5

marché affichant une croissance similaire en 2019. L’heure est aujourd’hui à la consolidation des positions des

investisseurs selon les classes d’actifs considérés : le retail et la logistique restent des domaines de Commerces 6,0 4,7 4,0

spécialistes avec, pour la logistique, un prisme européen, alors que le retail est principalement un marché Entrepôts 4,0 3,3 1,6

domestique.

Locaux d’activité 1,0 0,9 0,5

Total 35,4 32,4 20,6

Sources : Immostat, Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

VOLUME D’INVESTISSEMENT EN FRANCE PAR

L’Ile-de-France : Navire amiral du marché de l’investissement en France LOCALISATION, EN MILLIARDS D’EUROS

L’Ile-de-France est favorisée par une conjoncture de marché portée par les grandes transactions, tout au long

de l’année 2019. Avec un volume de 22,9 milliards d’euros (+12% en un an), elle concentre 85% de

l’investissement total hors portefeuilles en 2019, surperformant sa moyenne décennale à 80%. Les

investissements en régions ont, quant à eux, concentré 15% du volume total de 2019, contre 18% en 2018.

La part des portefeuilles s’élève quant à elle à 24% du volume total, similaire au ratio relevé en 2018. Les

cessions et externalisations immobilières des opérateurs de la distribution alimentaire (CARREFOUR,

CASINO) auront cette année dynamisé le marché de l’investissement coté vendeurs; alors que coté

investisseurs, les transactions de portefeuille ont été nombreuses tant en commerces qu’en logistique.

Province : Un marché diversifié

Sans grande surprise, le marché francilien de l’investissement est ultra dominé par le compartiment tertiaire VOLUME D’INVESTISSEMENT EN FRANCE PAR

qui, avec près de 22 milliards d’euros engagés, culmine à plus de 80% du volume investi dans la région LOCALISATION ET TYPE D’ACTIF EN 2019,

capitale. Cette performance est indissociable de la poussée des valeurs métriques sur une classe d’actifs EN MILLIARDS D’EUROS

affichant une conjoncture locative plutôt favorable et des perspectives de croissance de loyers sur de

nombreux secteurs, et notamment à Paris. Les montants investis en commerces sont certes nettement moins

spectaculaires, de l’ordre de 3,4 milliards d’euros; cependant la centaine de transactions enregistrées en 2019

reflète parfaitement la profondeur et la diversité de cette classe d’actifs où flagships localisés sur des artères

majeures cohabitent avec quelques cessions de centres commerciaux et d’innombrables ventes de boutiques

à l’unité.

Le quasi équilibre entre investissement en commerces (2,1 milliards d’euros) et en bureaux (2,6 milliards

d’euros) sur les marchés régionaux est essentiellement dû à la cession par ADIA des actifs à dominante retail

de la Rue de la République à Lyon. L’apport des transactions logistiques est significatif avec une contribution

supérieure au milliard d’euros en 2019. Pour autant, cette classe d’actif aura été globalement portée par

d’importantes cessions de portefeuilles pour un montant cumulé de 2,2 milliards d’euros.

Sources : Immostat, Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

BUREAUX – ILE-DE-FRANCE

VOLUME D’INVESTISSEMENT BUREAUX EN ILE-DE-

De record en record pour les volumes d’investissement FRANCE, EN MILLIARDS D’EUROS

L’année 2018 avait déjà établi un record en termes de volume d’investissement en bureaux, supérieur à 19

milliards d’euros engagés en Ile-de-France. 2019 vient faire encore mieux en dépassant pour la première fois

de son histoire la barre des 20 milliards d’euros avec 21,7 milliards d’euros engagés. Ce volume en hausse

de 13% en un an témoigne de la confiance des investisseurs dans le devenir du marché tertiaire francilien et

son potentiel de croissance des loyers à court-moyen terme. L’année 2019 vient donc confirmer l’entrée dans

un nouveau cycle haussier entamé en 2017, après une stagnation entre 2015 et 2016 (17 milliard d’euros en

moyenne).

Nombreux méga deals en 2019

VOLUME D’INVESTISSEMENT BUREAUX ILE-DE-FRANCE

Les grandes transactions de bureaux auront porté le marché de l’investissement durant toute l’année 2019. PAR TAILLE UNITAIRE, EN %

Celles d’un montant unitaire supérieur à 200 millions d’euros représentent un cumul de 10,1 milliards d’euros

cette année, soit 47% du volume total, une part de marché supérieure de quinze points à sa moyenne

décennale. Au total, on compte 19 acquisitions de ce gabarit dont 2 dépassent même la barre symbolique du

milliard d’euros investis : dans le Quartier Central des Affaires, le portefeuille Texas a été acquis par SWISS

LIFE AM auprès de TERREIS et, dans le 12ème arrondissement, l’emblématique « Le Lumière » a été vendu par

TISHMAN SPEYER à une joint venture entre PRIMONIAL REIM et SAMSUNG SRA. Dans le même temps, les

volumes engagés se sont contractés sur le segment 50-100 millions d’euros, avec seulement 2,8 milliards

d’euros investis en 2019 (-10% en un an).

Une croissance venue de la périphérie VOLUME D’INVESTISSEMENT BUREAUX ILE-DE-FRANCE

PAR LOCALISATION, EN MILLIARDS D’EUROS

En dépit de ce contexte très porteur, les volumes d’investissement de bureaux à Paris-même se sont

contractés de 11% en 2019; ils restent cependant très élevés, proches des 8,4 milliards d’euros, soit 39% du

volume d’investissement de bureau en Ile-de-France. Le Croissant Ouest réalise une très bonne performance

en 2019, avec près de 5,5 milliards d’euros investis (+49% par rapport à 2018). La Première Couronne arrive

troisième avec 3,4 milliards d’euros engagés et une hausse de 29% en un an. La Défense conserve des

performances solides avec presque 3,2 milliards d’euros investis et une progression de 38% d’une année sur

l’autre. La Deuxième Couronne enregistre la plus forte croissance de l’année; avec 1,3 milliard d’euros de

transactions, elle dépasse la barre du milliard d’euros pour la première fois de son histoire.

L’importance des liquidités disponibles incite les investisseurs à élargir leur champs des possibles et à

chercher de nouvelles opportunités sur le Croissant Ouest et la Première Couronne, voire au-delà.

Sources : Immostat, Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

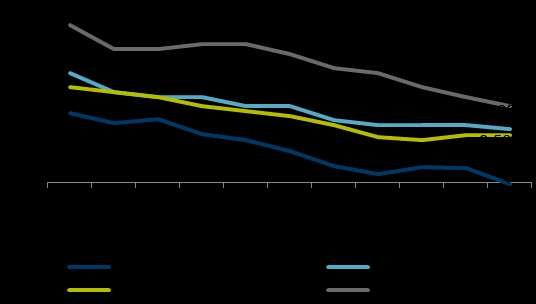

TAUX DE RENDEMENT PRIME BUREAUX

Le Quartier Central des Affaires sous les 3% EN ILE-DE-FRANCE

Depuis juin 2019, le taux de rendement des OAT du Trésor est devenu négatif et remonte difficilement depuis.

Les actifs immobiliers sont favorisés par cette évolution avec une prime de risque qui s’est maintenue au-

dessus des 300 points de base tout au long de l’année. La compression des taux de rendement prime s’est

poursuivie au cours de l’année 2019 avec un taux passant ainsi sous la barre des 3% dans le Quartier Central

des Affaires, pour se positionner à 2,80%, un niveau historiquement bas. Le Croissant Ouest et la Deuxième

Couronne affichent également une compression de l’ordre de 25 points de base pour atteindre respectivement

3,00% et 5,25%. Seuls les secteurs de La Défense (4,00%) et de la Première Couronne (3,75%) conservent

des taux de rendement prime inchangés en 2019. La compression des taux de rendement pourrait se

poursuivre en 2020, en l’absence d’une hausse significative des taux obligataires.

Vers un plafonnement des actifs core ?

VOLUME D’INVESTISSEMENT BUREAUX* ILE-DE-FRANCE

En termes de stratégie d’investissement, les actifs « core » ont toujours la côte. Leurs parts de marché frôlent PAR TYPE D’INVESTISSEMENT

les 51% du volume d’investissement dédié aux bureaux franciliens. Ils franchissent ainsi la barre des 10 milliards

d’euros investis (10,6 milliards), soit une progression de 7% par rapport à 2018. Cependant, cette croissance est

inférieure à celle observée sur l’ensemble du marché francilien en bureaux (+ 17%). Le marché est donc ainsi

de plus en plus porté par la cession d’actifs « core+ » (+51% en un an) et les VEFA avec 3,3 milliards d’euros

engagés (+22% en un an). Le volume dédié aux actifs « value-added » croit légèrement en-dessous du rythme

général du marché pour atteindre les 2,7 milliards investis (+13%). L’offre d’actifs « core » semble donc

insuffisante pour alimenter la croissance du marché de l’investissement en Ile-de-France, encourageant les

investisseurs à opter pour des stratégies plus risquées … mais plus rémunératrices.

Quelles perspectives pour 2020 ?

Dans l’hypothèse d’un maintien des conditions actuelles de financement, l’année 2020 devrait donc s’inscrire

dans le sillage du cycle haussier à l’œuvre depuis 3 ans. L’appétit des investisseurs est toujours aussi fort

pour le compartiment immobilier; reste à résoudre la question de l’allocation géographique et de la stratégie.

La raréfaction des actifs core parisiens et leur cherté pourraient impacter le choix des acteurs du marché. A

Paris les stratégies « core+ » ou « value-added » pourraient se multiplier pour conserver une localisation

optimale; à l’inverse, le maintien d’une stratégie « core » devrait amener un nombre croissant d’investisseurs à

s’intéresser au Croissant Ouest et à la Première Couronne. L’année 2020 sera décisive pour La Défense qui

doit composer avec un volume important de livraisons en blanc. La compression des taux de rendements

primes pourrait bien se poursuivre en 2020, portée par un contexte financier favorable. Les investisseurs

devront donc opter pour des stratégies plus risquées et des secteurs géographiques moins centraux, que les

usuels actifs « core » de la place parisienne.

Source : Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

BUREAUX - RÉGIONS

Redoux sur l’investissement régional pour les bureaux VOLUME D’INVESTISSEMENT BUREAUX EN RÉGIONS

EN MILLIARDS D’EUROS

En régions, 2018 avait dépassé toutes les attentes avec un volume d’investissement en bureaux proche des 3

milliards d’euros, grâce à un 4ème trimestre d’anthologie. Contre-coup de cet emballement, le premier

semestre 2019 aura ainsi été très calme et l’année marque un reflux de cette dynamique avec un volume

d’investissement de l’ordre de 2,7 milliards d’euros, soit un niveau similaire à 2017. Ce type de recul souvent

observé après des années exceptionnelles en termes de volume, n’a rien d’étonnant ; il correspond à un délai

nécessaire au renouvellement de l’offre.

L’investissement régional face au défi des grandes transactions

L’offre régionale sur le marché de l’investissement en bureau est plutôt portée par les petites transactions. Les

VOLUME D’INVESTISSEMENT BUREAUX, PAR TAILLE

acquisitions inférieures à 20 millions d’euros représentent en effet plus du tiers du volume d’investissement en

UNITAIRE, EN POURCENTAGE

moyenne décennale et l’année 2019 ne fait pas exception à cette règle. Le poids des transactions supérieures

à 100 millions d’euros est relativement stable avec un quart des volumes investis. En 2019, une seule

opération de bureau – cession de « To Lyon » à APICIL - a dépassé le seuil des 200 millions d’euros en

régions et seules deux se situent entre 100 et 200 millions d’euros (« Urban Garden » à Lyon et le portefeuille

« AIRBUS Aurora » à Blagnac). Un tiers du volume investi se concentre sur le segment des 20-50 millions

d’euros, le plus actif en 2019 et en croissance de 6% par rapport à la moyenne décennale.

Les VEFAs, un moteur de l’investissement régional

Le marché régional de l’investissement en bureaux se caractérise également par un poids important des

VEFAs qui affichent des parts de marché plus que significatives. En 2019, elles auront ainsi représenté plus RÉPARTITION DES INVESTISSEMENTS BUREAUX EN

RÉGIONS >20 MILLIONS, EN POURCENTAGE

de la moitié du volume d’investissement pour les transactions régionales en bureau d’un montant supérieur à

20 millions d’euros, contre 16% en Ile-de-France. Ces cessions d’actifs à construire ont joué un rôle

particulièrement important sur le marché régional en 2019, avec une croissance de 28% en un an, à rebours

du repli de 11% observé sur le volume total d’investissement. Leur poids renforce donc l’importance des

politiques locales d’urbanisme, aptes ou non à stimuler la production métropolitaine de bureaux et donc à

attirer les capitaux des investisseurs immobiliers. Autre différence notable entre Ile-de-France et régions, la

part des acquisitions « Core » ne représente que 35% en province contre 51% en Ile-de-France

Source : Cushman & Wakefield

M A R K E T B E AT

FRANCE

Investissement T4 2019

VOLUME D’INVESTISSEMENT BUREAUX EN RÉGIONS PAR

Un marché qui se valorise à moyen terme LOCALISATION, EN MILLIONS D’EUROS

La montée en puissance des marchés régionaux est cependant réelle sur la dernière décennie. En 2019, ces

marchés réalisent un volume d’investissement en bureaux supérieur à leur moyenne décennale. L’Auvergne-

Rhône-Alpes atteint un volume d’investissement supérieur au milliard d’euros. L’Occitanie arrive en deuxième

place grâce au dynamisme de la place toulousaine avec un volume proche des 400 millions d’euros, contre

une moyenne décennale de 120 millions d’euros. Elle est suivie par les Hauts-de-France qui font jeux-égal

avec la région PACA pour un volume d’investissement proche des 300 millions d’euros. La région PACA

conserve une bonne dynamique, en dépit d’un faible nombre de livraisons de bureaux sur le quartier d’affaires

d’Euroméditerranée à Marseille.

Lyon, Lille et Toulouse, moteur de l’investissement

En termes de volume d’investissement, Lyon marque indubitablement sa différence avec les autres

métropoles régionales. La capitale des Gaules signe la seule transaction régionale de bureaux supérieure à

TAUX DE RENDEMENT PRIME EN BUREAUX EN RÉGIONS

200 millions d’euros avec la cession en VEFA par VINCI IMMOBILIER de la tour « To Lyon » à APICIL dans le EN POURCENTAGE

quartier emblématique de la Part-Dieu. Lyon dispose de quartiers d’affaires émergents prisés par les

investisseurs, qui ont enchaîné les deals significatifs. A Confluence, REAL IS a acquis l’immeuble

« Convergence » auprès de FONCIERE DENTRESSANGLE. A Gerland, une transaction d’envergure a eu

lieu avec la cession par SOGELYM DIXENCE d’«Urban Garden» à BUILDEX. Toulouse bénéficie de

l’aéronautique et c’est ainsi un ensemble de quatre immeubles loués par AIRBUS et cédé par REAL IS à

CATALYST CAPITAL qui signe la plus grande transaction annuelle de la ville rose. A Lille, le marché est porté

par un nombre important de VEFAs, comme « Open’r » cédé par ADIM à l’ERAFP.

Les métropoles régionales gagnées par la compression des taux

Les taux de rendement prime bureaux en régions ont connu une compression soutenue en 2019. Lyon atteint

3,50%, soit une diminution de 35 points de base en un an. Toulouse affiche une compression des taux plus

affirmée avec un prime de l’ordre de 4,20% et talonne ainsi Lille. Nice passe sous la barre des 5,00% avec une

compression de 25 points de base et affiche désormais un taux rendement prime de 4,75% et se rapproche

ainsi de Marseille (4,55%). Les autres métropoles régionales ont des taux de rendement stables cette année,

mais une nouvelle vague de compression est à prévoir en 2020, preuve que, malgré un redoux sur les

volumes d’investissement, les régions gardent un potentiel certain de valorisation.

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

COMMERCES

VOLUME D’INVESTISSEMENT COMMERCES EN FRANCE,

Plus qu’une embellie, une année exceptionnelle EN MILLIARDS D’EUROS

+26% par rapport à 2018

Si 2018 fut l’année de la reprise sur le marché de l'investissement en commerces, l’année 2019 restera dans

les annales de la dernière décennie avec un montant investi proche de 6 milliards d’euros, un volume

supérieur de 26% à l’année dernière, et de 49% à la moyenne décennale. Cette progression exceptionnelle

permet au segment commerces de renouer avec le dynamisme de la période record de 2014/2015. Cette

performance a été réalisée grâce à un 2nd semestre extrêmement dynamique durant lequel se sont

concrétisées près de 50% des opérations représentant les ¾ des montants investis dans l’année. Le 4ème

trimestre représente à lui seul plus de la moitié du volume annuel, avec plus de 3,2 milliards d’euros de

transactions enregistrés.

PART DU COMMERCE DANS LES INVESTISSEMENTS EN

Part du commerce en hausse depuis l’année dernière FRANCE, MILLIARDS D’EUROS

L’activité de ces derniers mois conforte l’appétence des investisseurs pour le commerce en dépit des

inquiétudes et du « retail bashing » observé sur certaines catégories d’actifs. Ainsi, la part du compartiment

commerce dans le volume total est en légère hausse et retrouve son niveau relevé en 2016 avec 17%. Elle

reste toutefois en deçà de la moyenne décennale (20%) dans un marché global en immobilier d’entreprise

banalisé en progression (+9% entre 2018 et 2019).

Chaque très bonne année est conditionnée à un nombre total de transactions plus restreint et des volumes

unitaires moyens élevés. C’est d’autant le cas en 2019 où l’on recense 196 transactions (242 en 2018) avec

un volume moyen par transaction supérieur à 30 millions d’euros, comme en 2014 et 2015. Ces résultats sont

également liés à un nombre plus important de transactions portant sur des volumes au-delà de 100 millions Source : Cushman & Wakefield

d’euros, et là aussi, l’année 2019 a rempli sa mission avec 14 opérations de ce calibre.M A R K E T B E AT

FRANCE

Investissement T4 2019

VOLUME INVESTI PAR TRANCHE DE MONTANT,

Un nombre inédit de très gros volumes EN MILLIARDS D’EUROS

Avec 14 opérations réalisées en 2019, le segment des opérations supérieures à 100 millions d’euros

représente 64% du volume investi sur l’année, soit largement au-dessus de la moyenne observée ces 10

dernières années (46%), une part proche de l’année record 2014 (74%). Ce phénomène s’explique en partie

par la présence de 7 opérations portant sur des montants unitaires supérieurs à 200 millions d’euros. A elles

seules, elles ont représenté la moitié du total investi en 2019 (contre 36% en 2018 et 13% en 2017). Cette

poche de très gros volumes a été alimentée par la cession de 3 typologies d’actifs :

• des opérations de centres-villes avec entre autres la cession d’actifs à dominante de commerce situés rue

de la République à Lyon par ADIA à AMUNDI et CRÉDIT AGRICOLE, et l’acquisition du futur flagship NIKE

sur l’avenue des Champs-Elysées par NORGES BANK.

• des centres commerciaux avec l’acquisition par AXA IM des parts des centres parisiens « Italie 2 » et

« Passage du Havre ». VOLUME INVESTI EN COMMERCE PAR TYPE D’ACTIF,

EN MILLIARDS D’EUROS

• des ventes de portefeuilles avec les opérations de cessions d’actifs à dominante alimentaire CASINO à

APOLLO GLOBAL MANAGEMENT et FORTRESS INVESTMENT GROUP.

La progression de cette tranche de montant s’est effectuée aux dépens des volumes inférieurs à 20 millions

d’euros dont le poids est passé de 18% en 2018 (196 transactions) à 11% en 2019 (145 transactions). Ce

segment de valeur est principalement composé d’actifs de centres-villes répartis sur l’ensemble du territoire.

Confirmation de la suprématie des centres-villes

En passant de 39% à 58% des investissements en 3 ans, les commerces de centres-villes confirment très

nettement leur hégémonie avec plus de 3,4 milliards d’euros engagés en 2019, son plus haut niveau sur les

15 dernières années. Ce record s’explique par la présence de 3 opérations supérieures à 200 millions d’euros

qui représentent plus d’un quart du volume total réalisé en 2019. Par ailleurs, les transactions supérieures à VOLUME INVESTI EN COMMERCE PAR TYPOLOGIE EN 2019

100 millions d’euros concernent quasi toutes des actifs parisiens dont une majorité situés sur des artères luxe.

Cet engouement généralisé pour le pied d’immeuble se justifie par une forte résilience locative de cette

typologie d’actif, notamment du fait de contraintes d’un foncier limité d’une part et de la garantie de flux

réguliers, d’autre part. Après un net recul en 2018, l’activité des centres commerciaux semble reprendre de la

vigueur en 2019 en totalisant 15% des montants transactés. En apparence seulement, car si l’on écarte les

deux opérations parisiennes réalisées par AXA IM, cette part tombe à 4%, son plus bas niveau depuis 15 ans.

Ce résultat reflète la quasi absence sur le marché de produits « core », et le manque d’appétit des

investisseurs pour les produits de type opportunistes ou « value added ».

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

VOLUME INVESTI PAR PROVENANCE, EN MILLIARDS

Les français maintiennent leur confiance dans le marché national D’EUROS

La typologie des murs de commerces jouit historiquement d’une forte attractivité auprès des investisseurs

français. En 2019, le marché domestique concentre 59% des volumes, une part égale à la moyenne relevée

sur 10 ans. Les acquéreurs français totalisent également 50% des transactions de plus de 100 millions (7) et

47% du volume de cette tranche de montant. Certains investisseurs font leur retour sur le marché après

plusieurs mois d’absence comme AMUNDI ou AXA au travers d’opérations emblématiques portant sur des

volumes significatifs. Ils représentent à eux seuls près d’un quart du volume réalisé au cours de l’année. Les

acquisitions d’origine étrangère sont principalement alimentées par des contributeurs européens qui totalisent

près de 50% du volume total investi en 2019. En témoignent la participation de NORGES BANK sur l’avenue

des Champs-Elysées ou l’acquisition réalisée par PATRIZIA dans le 9ème arrondissement à Paris. A noter

ensuite le retour d’acteurs internationaux hors Europe sur des opérations d’envergure, comme APOLLO,

FORTRESS ou INVESCO REAL ESTATE sur l’avenue Montaigne. En termes de typologie, les acquéreurs VOLUME INVESTI PAR TYPE D’ACQUÉREUR EN 2019,

sont sur-représentés cette année par les fonds d’investissements et OPCI-SCPI, qui totalisent une part de EN % DES VOLUMES

marché de 56% et 14% respectivement. Les collecteurs ont été impliqué dans les principales opérations de

l’année, prenant ainsi le relais des compagnies d’assurance qui ont ralenti le rythme de leurs investissements

de manière significative en 2019.

Le marché suit le cycle de l’offre sécurisée

Au sein d’un marché sous tension, les investisseurs affinent la sensibilité de leur analyse des niveaux de

risque et se tournent naturellement vers des actifs stabilisés et dotés de revenus sécurisés. Tant que la

typologie des centres commerciaux affichait des performances stables ou en hausse et des taux d’effort

acceptables, cette typologie d’actif générait environ un tiers des volumes annuels. Depuis environ 2 ans, la

baisse des flux de clientèle et leur impact sur les chiffres d’affaires constatés sur une majorité de sites

TAUX DE RENDEMENT PRIME - COMMERCES, %

(exception faite des produits « Core »), ont nettement modéré l’appétit des investisseurs pour les actifs où les

perspectives de croissance de revenus sont plus hypothétiques. Les acquéreurs se sont donc orientés vers

d’autres classes d’actifs comme le retail-parks dont la résilience n’est pas à prouver, et certaines rues

commerçantes présentant des garanties de flux et de croissance locative. Les artères « luxe » parisiennes se

sont particulièrement distinguées en 2019, concentrant une grande partie des opérations les plus

emblématiques de l’année (avenue Montaigne, Saint-Honoré / Faubourg Saint-Honoré). L’intensité de la

demande conditionne ainsi l’ajustement des valeurs vénales et l’évolution des taux de rendement. Une

remontée s’est d’ores et déjà opérée sur les catégories de commerces non dominants, fragilisées par les

baisses de flux et de revenus. Cette décompression des taux de rendement pourrait révéler certaines

opportunités sur des actifs actuellement en difficulté mais dotés de leviers de valorisation des revenus.

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

LOGISTIQUE

MONTANT INVESTI EN LOGISTIQUE EN FRANCE, EN

De records en records MILLIARDS D’EUROS ET POIDS DANS L’IMMOBILIER

L’investissement en immobilier logistique a totalisé 4,1 milliards d’euros en 2019, une progression de 22% depuis D’ENTREPRISE BANALISÉ (%)

2018 au terme d’un exercice allé crescendo. Un tel volume d’activité dépasse tous les historiques connus et illustre

le changement de paradigme intervenu depuis 3 ans au sein de cette classe d’actif. Depuis 2017, le poids des

entrepôts logistiques dans l’immobilier banalisé culmine au delà de 10% du volume total. Faible rémunération des

placements sans risque, surcroît de liquidités et bonne tenue du marché locatif se sont combinés pour hisser

l’immobilier logistique français sur ces sommets. Comme pour les deux années précédentes, les acquisitions de

très grande taille ont joué un rôle déterminant, dans un contexte de concurrence intense pour les actifs core et

core+. En outre, les cessions effectuées dans le cadre de sale and lease-back ont apporté leur contribution : une

acquisition de plus de 50 millions d’euros sur 5 s’est ainsi effectuée selon ce schéma.

MONTANT INVESTI EN LOGISTIQUE PAR LOCALISATION,

Cinquante nuances de création de valeur PART DES PORTEFEUILLES ET LOT MOYEN (MILLIONS

D’EUROS)

Plusieurs autres points clés méritent d’être mentionnés : pour un plus grand nombre de signatures (75 en 2019

contre 65 en 2018), le lot moyen a continué de progresser. En retrait jusqu’au 3ème trimestre, les portefeuilles de

taille critique ont été les principaux animateurs du marché français avec à la manœuvre ARGAN, BLACKSTONE,

ALLIANZ, AMUNDI ou encore GREENOAK. Leurs acquisitions core+ et core correspondent, selon les cas, à des

stratégies d’allocations d’actifs à l’échelle paneuropéenne, de diversification du risque, ou simplement des objectifs

de croissance des patrimoines. Du côté des actifs unitaires, les montants investis en régions ont nettement

progressé, tandis que les volumes engagés en Ile-de-France ont légèrement reculé.

Poussée des gabarits de 20 à 50 millions d’euros

Les acquisitions comprises entre 20 et 100 millions d’euros ont nettement progressé. Sur ces segments, qui MONTANT INVESTI EN LOGISTIQUE PAR TRANCHE DE

MONTANTS, EN % DES VOLUMES

concernent surtout des actifs unitaires, la concurrence entre fonds d’investissements, foncières, OPCI/SCPI et

banques/assurances est intense; les plateformes neuves à l’occupation sécurisée constituent des cibles fortement

disputées. Citons à cet égard les acquisitions des plateformes de Réau (84 millions d’euros), de CAFOM à

Amblainville (75 millions d’euros) ou encore de CDISCOUNT (60 millions d’euros) à Andrézieux-Bouthéon. Les

VEFA en blanc ont illustré un autre schéma de création de valeur, comme en attestent des transactions intervenues

au Havre (76), à Prouvy (59) ou encore à Servon (77).

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

La suprématie des fonds disputée MONTANT INVESTI EN IMMOBILIER LOGISTIQUE SELON LA

TYPOLOGIE DE L’INVESTISSEUR

Le changement de paradigme pour l’investissement en immobilier logistique s’est accompagné de quelques

nouveautés côté acquéreurs, et la domination des fonds d’investissement s’est vue nuancée depuis 3 ans par

plusieurs évènements : la prise de position du fonds souverain chinois CIC en 2017, la montée en puissance des

institutionnels (banques/assureurs) en 2018 et la poussée des foncières suite au sale and lease-back du portefeuille

« Cargo ». Mentionnons également le poids important en 2019 des OPCI/SCPI, porté principalement par

l’acquisition des plateformes EASYDIS de Corbas (plus de 100 millions d’euros), BBLOG près de Lille (36 millions

d’euros) ou encore LOGTEX près de Troyes (33 millions d’euros).

Montée en régime des sale and lease-back

Au-delà des volumes d’acquisition, l’analyse de l’investissement net apporte quelques éclairages intéressants. La

INVESTISSEMENT NET, EN MILLIONS D’EUROS

cession par CARREFOUR de « Cargo » à ARGAN a fait grimper le poids des acteurs nationaux à un niveau inégalé

depuis 2010 (plus de 40%). Pour autant, ces acteurs restent largement net vendeurs, tandis que les fonds

d’investissement nord-américains, allemands, et européens sont de loin acquéreurs nets sur le marché hexagonal.

Outre le rendement attendu, l’objectif à moyen terme consiste souvent à structurer et optimiser l’occupation d’actifs

qui composeront les futurs portefeuilles de demain. Le segment « corporate » (1,6 milliard d’euros), massivement

négatif, correspond en grande majorité aux multiples sale and lease-back intervenus en 2019 par des acteurs de la

grande distribution, du e-commerce ou de la logistique : outre CARREFOUR, citons entre autres AMAZON,

CASINO, KUHNE & NAGEL ou encore STOCKOMANI. Autant d’opérations qui font converger les stratégies de

développement de leurs utilisateurs avec les cibles d’acquisitions de nombreux investisseurs.

Nouvelle descente des taux de rendement prime

TAUX DE RENDEMENT PRIME LOGISTIQUE ET OAT 10 ANS

Le rythme de rotation des patrimoines reste soutenu, sur un marché locatif français dynamisé par une croissance

forte du e-commerce et l’optimisation continue des supply-chains de la grande distribution. Dans un contexte de taux

directeurs bas et de faible rémunération des placements sans risque, l’immobilier logistique conserve donc toute son

attractivité, et maintient une prime de risque confortable (455 pbs).

Plusieurs acquisitions ont de nouveau compressé le taux de rendement prime de l’Ile-de-France et de Lyon, 455 pbs

descendu à 4,00% au 4ème trimestre 2019. Ce taux est aussi descendu sur les marchés de Lille et de Marseille

(entre 4,25 et 4,30%). Hypothèse encore impensable quelques années en arrière, le seuil des 4% a même été

ponctuellement franchi en fin d’année, une percée qui sera confirmée début 2020.

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

INVESTISSEURS

Une année fond-atrice! VOLUME D’INVESTISSEMENT EN FRANCE PAR TYPOLOGIE

D’ACQUÉREUR, EN %

Les fonds d’investissement ont incontestablement marqué de leur empreinte l’année 2019 en concentrant 49%

du volume total investi soit environ 17,5 milliards d’euros, en hausse de 54% par rapport à 2018. Les OPCI/

SCPI conservent un volume d’investissement similaire d’une année sur l‘autre, proche des 5,7 milliards

d’euros, soit une part de marché de 16%. Les assureurs-mutualistes ont également réalisé une bonne année

avec 4,8 milliards d’euros d’acquisitions (14% du volume total) même si leur performance est en baisse d’une

année sur l’autre. L’appétit des fonds d’investissement pour le marché français limite d’autant le champ

d’action des collecteurs et des compagnies d’assurances alors même que leurs ambitions sont, elles aussi,

fortes. Les autres catégories d’investisseurs, dont les foncières, se partagent 20% du marché, une part stable

sur la décennie.

Les fonds d’investissement accélèrent le tempo

Les acquisitions des fonds d’investissement excèdent largement leurs cessions. L’investissement net des

fonds d’investissement représente ainsi un volume supérieur à 8,3 milliards d’euros, soit le triple de celui VOLUME D’INVESTISSEMENT NET EN FRANCE PAR

observé en 2018. Les OPCI/ SCPI, portés par des montants de collectes élevés, maintiennent un TYPOLOGIE D’ACQUÉREUR, EN MILLIARDS D’EUROS

investissement net de 4 milliards d’euros, similaire d’une année sur l’autre, soit une accumulation de

patrimoine importante pour des véhicules dédiés entièrement à l’immobilier. Les assureurs/mutualistes sont

partagés entre une stratégie d’augmentation de leur exposition aux actifs immobiliers, pour faire face à la

baisse des rendements obligataires et celle de céder leurs actifs souvent prime et sécurisés pour capter la

croissance des valeurs métriques. Il en résulte une diminution de leur investissement net qui tombe à 82

millions d’euros en 2019, à comparer à 2,7 milliards d’euros en 2018. Les foncières et les investisseurs privés

se signalent cette année par des cessions massives d’actifs réalisant ainsi des plus-values intéressantes.

Cette position de net vendeur déjà à l’œuvre en 2018 s’est accentuée en 2019, surtout en ce qui concerne les

investisseurs privés.

Fonds allemands et fonds souverains : « less is more »

Les fonds allemands et fonds souverains font moins l’actualité en 2019, face à l’ampleur des manœuvres

réalisées par les fonds d’investissement mais n’en demeurent pas moins dynamiques. Les fonds souverains

ont acquis 1,3 milliard d’actifs en France en 2019, soit une hausse de 38% par rapport à 2018, mais cela est

insuffisant pour compenser la cession de leurs actifs. Leur investissement net devient négatif à hauteur de

300 millions d’euros; ils ont profité de la tendance haussière des prix pour réaliser leurs retours sur

investissement. En 2019, les fonds allemands n’ont réalisé que 740 millions d’euros de transactions, un chiffre

en baisse de 42%; ils demeurent cependant net acquéreurs confirmant ainsi leur attirance pour le marché

français.

Source : Cushman & WakefieldM A R K E T B E AT

FRANCE

Investissement T4 2019

Les investisseurs français dominent de justesse VOLUME D’INVESTISSEMENT EN FRANCE PAR

NATIONALITÉ D’ACQUÉREUR, EN %

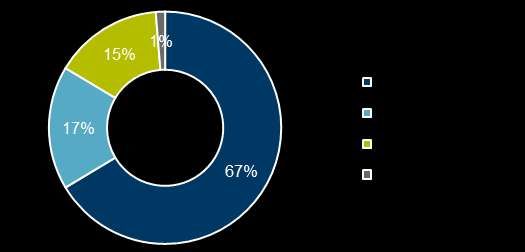

Il aura fallu attendre le mois de novembre pour que les investisseurs français reprennent la main dans le

volume d’investissement de l’année 2019. In extremis, ils restent donc majoritaires avec 52% des montants

engagés cette année, leur part la plus faible depuis 10 ans. Les investisseurs européens constituent le premier

groupe d’acquéreurs étrangers avec 21% du total, soit 7,4 milliards d’euros, un niveau similaire à l’année

dernière. Les investisseurs asiatiques - Corée du Sud principalement - sont en forte progression, avec plus de

5 milliards d’investissement cumulés, soit plus du double de 2018 et une part de marché de 14%. Les

acquéreurs américains et du Moyen-Orient sont en retrait cette année et se limitent à 5% du volume

d’investissement total.

Une année 2019 placée sous le signe du tigre coréen

VOLUME D’INVESTISSEMENT EN FRANCE PAR

Les fonds coréens ont multiplié les acquisitions en 2019 pour un total de 4,3 milliards d’euros, principalement NATIONALITÉ D’ACQUÉREUR, EN %

concentrés sur 8 transactions majeures dans leur volume. A la Défense, trois tours sont passées sous pavillon

coréen : la « Tour CBX » acquise par HANA FINANCIAL INVESTMENT et DAISHIN SECURITIES auprès de

TISHMAN SPEYER, « Majunga » acquise par MIRAE ASSET DAEWOO auprès d’UNIBAIL RODAMCO

WESTFIELD et la « Tour Europe », acquise par KIS auprès de BLACKROCK, sans oublier la prise de 49%

d’« Eqho » par NH INVESTMENT&SECURITIES auprès d’ICADE. Dans le 12eme arrondissement de Paris,

« Le Lumière » a été acquis par SAMSUNG SRA et PRIMONIAL REIM, auprès de TISHMAN SPEYER. A

Neuilly-sur-Seine, « Crystal Park » a été cédé par ICADE à SAMSUNG SECURITIES. A Rueil-Malmaison,

TISHMAN SPEYER cède le « Cristalia » a un véhicule détenu par HANA FINANCIAL INVESTMENT,

CINREAL ET KOREAN EQUITY. Enfin, KIS réalise une acquisition logistique de premier ordre, avec l’entrepôt

AMAZON de Bretigny-sur-Orge, un des actifs d’un portefeuille pan-européen. La montée en puissance

coréenne est donc due à la stratégie de quelques acteurs qui se spécialisent dans des acquisitions

d’immeubles de bureaux franciliens de très grande envergure. Reste à savoir dans quelle mesure une telle

dynamique pourra être maintenue en 2020.

A fond dans la diversification !

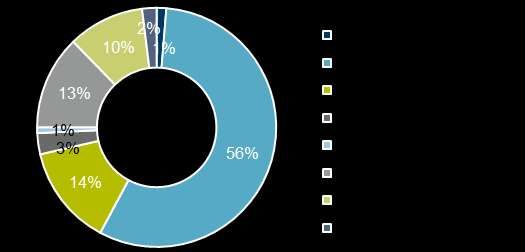

En 2019, les fonds d’investissement sont hégémoniques sur toutes les catégories d’actif. Ils représentent 46%

du volume à l’acquisition en bureaux, 57% en commerce, 55% en entrepôt et 61% pour les locaux d’activités.

Les assureurs/mutualistes ont concentré leurs forces sur le segment des bureaux alors que les foncières –

ARGAN en tête - sont très présentes sur le marché des entrepôts. L’heure est à la diversification pour les

OPCI/SCPI avec des bureaux (18%), des commerces (14%) et des locaux d’activité (10%), mais moins sur

celui des actifs logistiques (6%).

Source : Cushman & WakefieldM A R K E T B E AT FRANCE Investissement T4 2019 DÉFINITIONS SECTORISATION DES MARCHÉS EN ILE-DE-FRANCE Core : Actif bénéficiant d'une localisation géographique de premier plan et assurant des rendements locatifs sûrs en raison de la qualité des locataires, de la durée des baux, du faible taux de vacance et d’une faible rotation locative. Core + : Actif pour lequel un investisseur accepte un rendement un peu moins sécurisé en échange d’une hausse potentielle de la valeur de leur immeuble. Bien situés et de bonne qualité, les actifs concernés peuvent faire l’objet de travaux de rénovation ou d’un travail d’asset management pour améliorer leur taux d’occupation. Taux EONIA (Euro Over Night Index Average) : Taux de rémunération des dépôts interbancaires au jour le jour du marché monétaire européen. EURIBOR : Euro Interbank Offered Rate - Taux du marché monétaire européen. Il est égal à la moyenne des taux offerts sur le marché bancaire européen pour une échéance déterminée. Il correspond à la cotation fournie quotidiennement par un échantillon de 57 établissements bancaires européens. LTV (Loan to value) : Ratio d’endettement (montant du financement sur la valeur totale de l’actif). OAT 10 ans : Obligations Assimilables du Trésor - Fonds constituant le support de l'endettement à long terme de l'Etat dont la maturité est de 10 ans Opportuniste : stratégie d’investissement qui vise à déceler et à capitaliser sur des opportunités et des tendances de placements émergents avant qu’elles ne soient pleinement reconnues par le marché. Taux de rendement prime : Ratio entre les loyers hors charges et le prix d'acquisition AEM de l'actif. Rentabilité la plus basse observée au cours d'une période donnée, après élimination des valeurs aberrantes (occurrences inférieures à deux). Value-added : actifs immobiliers pour lesquels l’acquisition est faite dans le but de créer ou de recréer de la valeur grâce à une gestion dynamique. Volume d’investissement : acquisitions d’actifs immobiliers banalisés – Bureaux, Commerces, Entrepôts, locaux d’activité - réalisées par des acteurs agissant comme « investisseur immobilier » c’est-à-dire en vue de retirer de la détention du bien acquis un rendement financier, sous la forme d’un revenu locatif et/ou d’une plus-value à la revente

M A R K E T B E AT

FRANCE

Investissement T4 2019

A PROPOS DE CUSHMAN & WAKEFIELD MAGALI MARTON

Directrice des Etudes - France

Leader mondial des services dédiés à l’immobilier d’entreprise, Cushman & Wakefield Tel: +33 (0)1 86 46 10 95

accompagne investisseurs, propriétaires et entreprises dans tous leurs enjeux immobiliers, de magali.marton@cushwake.com

la réflexion stratégique à la gestion et la valorisation de leurs actifs. En transformant les idées

en actions, en combinant perspectives mondiales et expertises locales à une plateforme FELIX SOLÉ

complète de solutions immobilières, le groupe apporte à ses clients une valeur ajoutée Chargé d’Etudes - France

Tel: +33 (0)1 86 46 10 87

unique. felix.sole@cushwake.com

Nos services :

ANTOINE DERVILLE

• Agency Leasing • Investment & Asset Management Président - France

Tel: 33 (0)1 53 76 92 91

• Asset Services • Project & Development Services antoine.derville@cushwake.com

• Capital Markets • Tenant Representation

• Facility Services • Valuation & Advisory NILS VINCK

Directeur Général &

• Global Occupier Services Head of Capital Markets France

Tel: +33 (0)1 86 46 10 19

nils.vinck@cushwake.com

DANS LE MONDE

400 70 51 000 $8,2 Mds* CUSHMAN & WAKEFIELD

BUREAUX PAYS RESEARCH

COLLABORATEURS de C.A. en 2018

* USD Il ne saurait être initié de transaction, basée sur le présent

document, sans l’appui d’un avis professionnel spécifique et de

EN FRANCE qualité. Bien que les données aient été vérifiées de façon

rigoureuse, la responsabilité de Cushman & Wakefield ne saurait

être engagée en aucune manière en cas d’erreur ou inexactitude

14 550

figurant dans le présent document. Toute référence, reproduction

ou diffusion, totale ou partielle, du présent document et des

informations qui y figurent, est interdite sans accord préalable

exprès de Cushman & Wakefield. En tout état de cause, toute

BUREAUX COLLABORATEURS référence, reproduction ou diffusion devra en mentionner la

source.

©2020 Cushman & Wakefield, Inc. Tous droits réservés

cushmanwakefield.comVous pouvez aussi lire