Le guide 2019 - Taxe d'apprentissage Université Nice - Sophia Antipolis - Université Nice Sophia Antipolis

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le guide

2019

Taxe d’apprentissage

Université Nice - Sophia Antipolis

2 Taxe d’apprentissage : le guide

Investissez dans la formation de vos

collaborateurs de demain…

… et financez votre recherche.

Université Nice Sophia Antipolis

SAVOIR, INNOVATION, EMPLOI

2018

| Taxe d’apprentissage

Sommaire

3 Taxe d’apprentissage : le guide

Sommaire

Qu’est-ce que la Taxe d’apprentissage ..................................................................................................... 4

La répartition............................................................................................................................................. 4

Le QUOTA .......................................................................................................................................... 5

Le BAREME ........................................................................................................................................ 5

Schéma récapitulatif ............................................................................................................................. 6

Côté Université.......................................................................................................................................... 6

Eligibilité des formations ....................................................................................................................... 6

L’habilitation ......................................................................................................................................... 7

Le niveau d’habilitation ......................................................................................................................... 7

La justification des dépenses ................................................................................................................ 8

La campagne de collecte ....................................................................................................................... 8

Entreprise .................................................................................................................................................. 9

Le calcul de la taxe ................................................................................................................................ 9

Choisir son OCTA ................................................................................................................................. 10

Comment verser la taxe ...................................................................................................................... 10

2018

| Taxe d’apprentissage

4 Taxe d’apprentissage : le guide

Qu’est ce que la Taxe d’apprentissage

Définition

La Taxe d’apprentissage (TA) est un impôt versé avant le 1er mars de chaque année par

l’employeur au titre de l’année civile.

C’est un impôt obligatoire qui permet aux entreprises d’agir en entreprises-citoyennes en

soutenant financièrement les formations initiales des enseignements technologiques et

professionnels.

Cet impôt présente deux particularités :

î Chaque entreprise a la liberté de choisir et de désigner le ou les bénéficiaire(s) de

son versement.

î Le versement de la taxe d’apprentissage se fait obligatoirement auprès d’un

Organisme Collecteur de la Taxe d’Apprentissage (OCTA)1 qui sert d’intermédiaire.

Cette année, la date limite de paiement est fixée au 28 février 2019.

Elle permet, depuis la loi du 16 juillet 1971, de financer les dépenses nécessaires au

développement de la formation première de l’enseignement technologique et professionnel dont

l’apprentissage.

Elle ne doit pas être confondue avec la contribution des employeurs à la formation professionnelle

continue.

Entreprises assujetties

Sont assujettis au paiement de cette Taxe :

î Les personnes physiques, sociétés de personnes et groupements d’intérêt économique

exerçant une activité relevant du point de vue fiscal, un caractère industriel, commercial ou

artisanal, les sociétés, associations et organismes redevables de l’impôt sur les sociétés.

î Les coopératives agricoles (production, transformation, conservation et vente),

î Les centres de gestion agréés,

î Les caisses de crédit agricole,

î Les entreprises nationalisées.

Sont exonérées du paiement de la taxe d'apprentissage :

î Les entreprises ayant pour but exclusif la formation première,

î Les entreprises ayant employé un ou plusieurs apprentis pendant l'année et lorsque leur

masse salariale brute n'excède pas 95.513€ annuel.

La Taxe est due dès la première année de création de l’entreprise dès lors qu’elle a au moins

un salarié.

La taxe d’apprentissage 2016 est calculée sur la masse salariale versée en 2015.

La répartition

Le taux de la taxe d'apprentissage globale est de 0,68 % de la masse salariale.

Ê Toutefois, une entreprise de 250 salariés ou plus, peut être amenée à payer une

majoration de 0,1% appelée taxe brute complémentaire. A condition que le nombre moyen annuel

de jeunes de moins de 26 ans, en contrat de professionnalisation ou en contrat d’apprentissage, au

cours de l’année de référence, soit inférieur à 3% de l’effectif annuel moyen de l’entreprise.

1

Organisme Collecteur de la Taxe d’Apprentissage

2018

| Taxe d’apprentissage

5 Taxe d’apprentissage : le guide

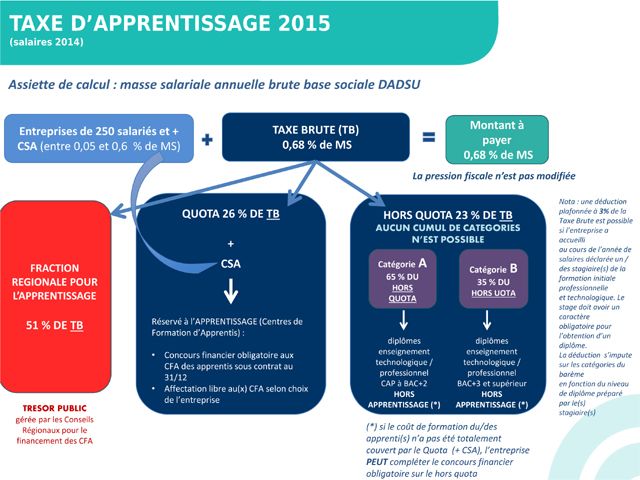

Dans une vision globale de la taxe d’apprentissage, il faut distinguer plusieurs éléments :

c Fraction Régionale pour l'Apprentissage = 51%

c Quota = 26 %

c Barème (ou hors-Quota) = 23 % (formation initiale scolaire ou universitaire)

Le taux de la taxe d’apprentissage brute dépend du nombre de salariés présents dans l’entreprise :

Ê Pour les entreprises de moins de 250 salariés

Taxe d’apprentissage = 0,5 % de la masse salariale

Ê Pour les entreprises de plus de 250 salariés

Taxe d’apprentissage = 0,6 % de la masse salariale

(Lorsque le nombre moyen annuel de jeunes de moins de 26 ans, en contrat de

professionnalisation ou en contrat d’apprentissage au cours de l’année de référence, est

inférieur à 4% de l’effectif annuel moyen de l’entreprise c Article L 620-10 du Code du

Travail)

Articles L. 118-3 ; D. 118-7 et Article L 620-10 du code du travail

Le QUOTA

La partie « quota » est destinée aux formations en apprentissage.

Ces formations sont obligatoirement associées à des CFA2 qui sont leurs centres collecteurs. Ces

centres reversent ensuite la taxe collectée aux formations désignées en fonction du fléchage

indiqué par l’entreprise.

A l’IUT par exemple nous avons :

î Le CFA Epure méditerranée

î Le CFA des métiers commerciaux et financiers (DIFCAM)

Le BAREME

La partie « Barème » ou dite « hors-quota », représente la part que les formations universitaires

professionnalisantes peuvent percevoir. Seules ces formations sont habilitées à percevoir la taxe.

Nous verrons plus tard comment faire habiliter votre formation professionnalisante.

Les formations recensées doivent être réparties entre deux catégories regroupant comme suit les

différents niveaux de formation :

î Catégorie A : CAP à Bac+2 hors apprentissage

î Catégorie B : Bac+3 et supérieur hors apprentissage

2

CFA : Centre de Formation des Apprentis

2018

| Taxe d’apprentissage

6 Taxe d’apprentissage : le guide

Schéma récapitulatif

Afin de mieux comprendre comment s’articulent les taux de la taxe d’apprentissage, voici un

tableau récapitulatif :

Taxe d’apprentissage 2019

(salaires 2018)

Côté Université

Eligibilité des formations

Pour être éligible afin de percevoir les fonds de la taxe d’apprentissage, la formation doit satisfaire

les conditions suivantes :

î Accueillir des jeunes en formation initiale sous statut scolaire, universitaire ou apprenti ;

Sont exclus les auditeurs relevant d’autres statuts, les salariés en formation continue, les

chercheurs d’emploi, stagiaires de la formation professionnelle et les titulaires de contrats de

professionnalisation.

2018

| Taxe d’apprentissage

7 Taxe d’apprentissage : le guide

î Dispenser un enseignement à caractère technologique et professionnel. Ce critère peut

s’apprécier :

• soit par la préparation à un diplôme ou à un titre inscrit au répertoire des certifications

professionnelles ;

• soit par la présence d’une formation initiale qualifiante à caractère professionnel débouchant

sur un emploi ;

• soit par la présence d’une formation comportant une partie significative d’enseignement

technologique ou de découverte du milieu professionnel (stage).

î Préparer les jeunes à des emplois dans les entreprises des différents secteurs

économiques.

Les débouchés dans la fonction publique ou assimilée, dans le monde associatif, dans les

institutions politiques européennes et internationales etc. ne peuvent répondre à cette

condition.

Si la formation satisfait les conditions suivantes, alors elle devra être nominée dans la liste des

formations habilitées à percevoir la taxe d’apprentissage de la Préfecture de Région.

L’habilitation

Pour faire habiliter une formation universitaire, il suffit de remplir une des conditions ci-dessus,

et d’en faire une demande d’habilitation auprès de :

Direction Entreprise

Campus St Jean d’Angely

24 avenue des Diables Bleus

06357 Nice Cedex4

' 04 92 00 11 77

: christophe.garelli@univ-cotedazur.fr - http://unice.fr/entreprises/taxe-dapprentissage

Les formations sont habilitées avec l’intitulé complet référencé dans le contrat quadriennal.

Pour connaître la liste des formations universitaires habilitées à percevoir la taxe

d’apprentissage, rendez-vous sur :

http://unice.fr/entreprises/taxe-dapprentissage

www.paca.pref.gouv.fr rubrique Taxe d’apprentissage 2019

Le niveau d’habilitation

Les formations recensées doivent être réparties entre trois catégories regroupant comme suit les

différents niveaux de formation :

î catégorie A : (65% du hors quota)

î catégorie B : (35% du hors quota)

Pour la liste des formations assurées dans un centre de formation d’apprentis ou dans une

section d’apprentissage, la liste doit indiquer le coût par apprenti. Ce dernier vous est

communiqué par le Président du Conseil Régional.

2018

| Taxe d’apprentissage

8 Taxe d’apprentissage : le guide

La justification des dépenses

Toute formation qui s’engage à percevoir la taxe d’apprentissage doit pouvoir, à tout moment,

justifier les dépenses qu’elle a engagées au cours de l’année.

Afin de permettre à l’Université de communiquer de façon la plus transparente possible, il est

impératif de transmettre à l’Agence Comptable et à la Direction Entreprises une copie de vos

justificatifs de dépenses.

Les salaires et dépenses engagés par la collecte ne sont pas éligibles.

Comment dépenser

La nature des dépenses susceptibles d'être financées par les fonds reçus en provenance des

versements exonératoires de la taxe d'apprentissage doit être en rapport avec les besoins

spécifiques des formations pour lesquelles la taxe d'apprentissage est perçue.

î achat, location et entretien de matériels et de biens d'équipements pédagogiques et

professionnels, y compris des photocopieurs, à l'exclusion de tout mobilier à usage

administratif

î rémunération de conférenciers ou d'intervenants apportant aux auditeurs un

complément de formation ou d'information sur la vie professionnelle

î location de salles destinées à la formation, dépenses destinées à promouvoir les

formations sous réserve que les manifestations aient lieu dans l'établissement, voyages

d'études en France ou à l'étranger en liaison avec la formation dispensée

î prestations de services par les entreprises ou leurs organisations professionnelles telles

que locations d'ateliers, de machines, indemnisation de formateurs, prise en charge de

frais divers à caractère pédagogique incontestable concernant les élèves.

Ne sont pas éligibles les dépenses suivantes (liste non-exhaustive)

î Frais de fonctionnement et de gestion de chauffage, timbres, téléphone, matériel de

secrétariat.

î Rémunérations principales.

î Acquisition de mobilier à l'exception du mobilier spécifique à la formation

La campagne de collecte

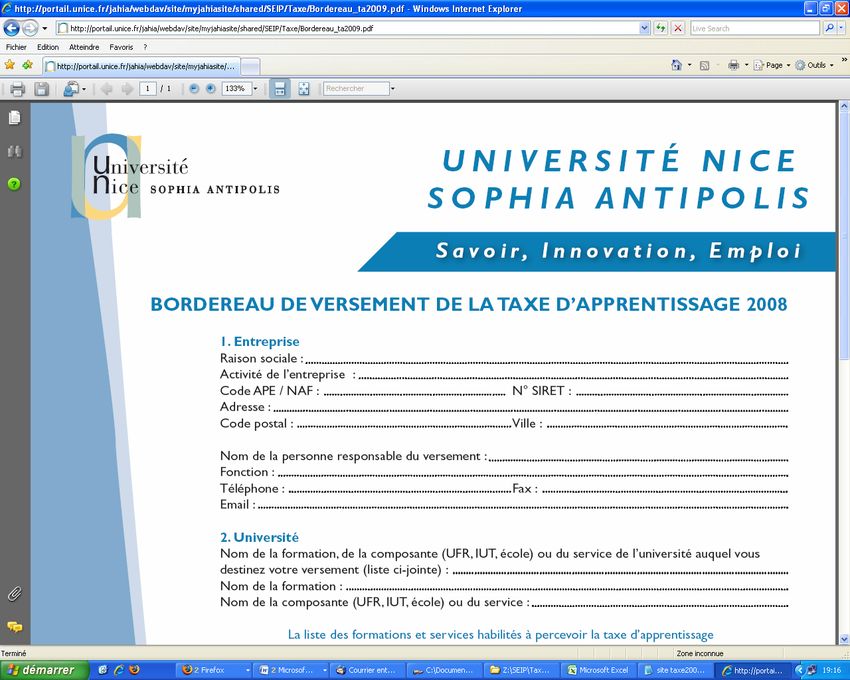

La campagne de collecte de la taxe d’apprentissage est une campagne de communication de

votre formation ou service à destination des entreprises. Des documents, tels que le bordereau de

versement, la liste des formations et ce guide sont disponibles sur le site internet :

http://unice.fr/entreprises/taxe-dapprentissage .

Il est préférable, après votre envoi, de réaliser une relance téléphonique vers les entreprises.

2018

| Taxe d’apprentissage

9 Taxe d’apprentissage : le guide

Entreprise

Le calcul de la taxe

La base de calcul, appelée assiette, est la même que celle des cotisations de sécurité sociale. Il

s'agit du montant brut total des salaires annuels versés.

Article L.242.1 du code de la sécurité sociale.

L'Assiette

L'assiette de la taxe d'apprentissage est assise sur les salaires bruts versés au cours de l'année

civile pour laquelle la taxe d’apprentissage est due (exemple : collecte 2019 - masse salariale 201)

Article 225-al. 1 du Code général des impôts

Les salaires et indemnités de congés payés sont compris dans la base de calcul pour leur montant

brut avant déduction de toute cotisation à la charge du salarié. Les rémunérations brutes entrant

dans l'assiette sont comptabilisées quel que soit le lieu du domicile des salariés. Dès lors, sont à

intégrer dans l'assiette les revenus versés :

Ê aux salariés frontaliers,

Ê aux salariés détachés à l'étranger dont les salaires sont versés par le siège social

français et qui continuent à relever du régime de sécurité sociale, tout comme les salariés

travaillant en France.

Sont exonérées du paiement de la taxe d'apprentissage :

î Les entreprises ayant pour but exclusif la formation première,

î Les entreprises ayant employé un ou plusieurs apprentis pendant l'année et lorsque leur

masse salariale brute n'excède pas 95.513€ annuel.

Les déductions

Il existe deux sortes de déductions :

î Les subventions en nature

Vous pouvez éventuellement vous libérer de la fraction "hors-quota" par des versements en

nature (marchandise, matériel, etc.). Le matériel doit présenter un intérêt pédagogique

incontestable, en relation directe avec la formation dispensée par l’Université. Adressez-les au

responsable de la formation bénéficiaire, un reçu libératoire vous sera ensuite délivré par

l’Agence Comptable de l’Université en échange de votre versement.

î Les frais de stage

Il est possible de déduire au titre du Barème, les dépenses liées à l’accueil de stagiaires de la

formation initiale dont le stage est obligatoire en vue de l’obtention du diplôme visé. Ces

déductions sont plafonnées à 4 % de la taxe d’apprentissage.

Suite à la circulaire DGEFP n°2006-04 du 30 janvier 2006 relative à la taxe d’apprentissage et à

ses modalités d’acquittement, il résulte que les dépenses afférentes aux frais de stages

organisés en milieu professionnel ne peuvent plus être imputées indifféremment sur un ou

plusieurs niveaux de formation.

Les frais de stage doivent être déduits dans la catégorie correspondant au diplôme ou titre

préparé (A ou B).

Le montant de cette déduction varie en fonction du niveau de formation suivi par l’élève.

Catégorie A : 19 € / jour

Catégorie B : 31€ / jour

2018

| Taxe d’apprentissage10 Taxe d’apprentissage : le guide

Les dispenses de répartition

Sont dispensés de répartir par niveaux de formation, les employeurs répondant à l’une des

situations suivantes :

Ê Le montant brut de la taxe n’excède pas 305€ sous réserve d’avoir satisfait à

l’obligation au titre de la fraction de la taxe réservée au développement de l’apprentissage c CDA

(Article 5 de l’arrêté du 12 avril 1972 modifié par l’article 3 de l’arrêté du 20 décembre 2005).

Ê Ils justifient avoir effectué des dépenses directes de formation visées au 1° du II de

l’article 1Er de la loi n° 71-578 du 16 juillet 1971 pour un montant égal à 1,5 fois la taxe due

(article 6 de l’arrêté du 12 avril 1972 modifié par l’article 3 de l’arrêté du 20 décembre 2005).

L’Université Nice – Sophia Antipolis est habilitée à percevoir l’ensemble de la taxe

d’apprentissage.

Choisir son OCTA (Organisme Collecteur de Taxe d’Apprentissage)

La loi du 18 janvier 2005 impose à toutes les entreprises de verser leur taxe d’apprentissage par

l’intermédiaire d’un OCTA. Il vous faudra donc choisir un OCTA parmi ceux habilités à collecter la

taxe d’apprentissage.

En contrepartie de votre règlement et de votre formulaire déclaratif, votre OCTA vous remettra un

reçu libératoire.

Comment verser la taxe

Il y a 2 étapes pour effectuer votre versement :

1 Choisissez votre OCTA. L’Université Nice - Sophia Antipolis propose les services de

quatre organismes collecteurs locaux qui gèrent l’intégralité de votre versement :

c La CCI de Nice Côte d’Azur (représentant la CRCI)

c Chambre régionale de métiers Provence Alpes Côte d’Azur

c UPE 06 (représentant UPR)

c L’ACTA.BTP PACA (représentant le bâtiment et les travaux publics)

Ils vous fourniront les documents à leur retourner, ainsi qu’une aide pour le calcul de

votre taxe d’apprentissage.

Il existe également d’autres OCTA au niveau national.

2018

| Taxe d’apprentissage11 Taxe d’apprentissage : le guide

Modalité

Dénomination de Sigle de Champ Champ

Adresse Code postal Ville d'habilitation

l'OCTA l'OCTA géographique professionnel

ou d'agrément

Cha mbre

régi ona l e de Secteur du

Provence-

commerce et CRCI 8 rue Neuve commerce, de Ha bi l i ta ti on

13 002 Ma rs ei l l e Al pes Côte

d'i ndus tri e de PACAC Sa i nt Ma rti n l 'i ndus tri e et préfectora l e

d'Azur

Provence Al pes des s ervi ces

Côte d'Azur Cors e

Cha mbre

Provence-

régi ona l e de 87 boul eva rd Secteur des Ha bi l i ta ti on

CRM PACA 13 008 Ma rs ei l l e Al pes Côte

méti ers Provence Peri er méti ers préfectora l e

d'Azur

Al pes Côte d'Azur

Uni on pa trona l e

16 pl a ce du Provence- Agrément pa r

régi ona l e Inter-

UPR PACA Généra l de 13 231 Ma rs ei l l e Al pes Côte a rrêté

Provence Al pes profes s i onnel

Ga ul l e d'Azur préfectora l

Côte d'Azur

As s oci a ti on pour C/O Ca i s s e

l a col l ecte de l a des congés Bâ ti ment et

ta xe pa yés de Provence- s ecteurs Agrément pa r

ACTA.BTP

d'a pprenti s s a ge Ma rs ei l l e- 13 009 Al pes Côte connexes et a rrêté

PACA Ma rs ei l l e

da ns l e bâ ti ment 344 d'Azur a nnexes a u préfectora l

et l es tra va ux boul eva rd bâ ti ment

publ i cs Mi chel et

Pour les entreprises hors département des Alpes-Maritimes il est possible de choisir un autre

organisme collecteur dans la liste des OCTA habilités ci-dessus.

2 Envoyez votre règlement et votre formulaire déclaratif de versement à l’OCTA de

votre choix avant le 28 février 2019. N’oubliez pas d’y joindre vos justificatifs en cas de

déduction. Les formulaires déclaratifs sont à récupérer auprès de votre OCTA.

Attention : la déclaration n°2482 est remplacée par une mention au sein de la déclaration

annuelle des données sociales (DADS).La DADS est une formalité administrative obligatoire.

Elle doit être transmise aux centres régionaux de transfert de données sociales avant le 31

janvier 2019. Les entreprises redevables de la taxe d'apprentissage doivent cocher « I » dans

la rubrique assujettissement, compléter la rubrique « total Base imposable TA/CDA » . La

base de la TA/CDA est la même que celle retenue pour l'assiette des cotisations sociales. Les

autres entreprises doivent cocher « non » dans la rubrique « assujettissement»

Aide au calcul

Les OCTA mettent à votre disposition des outils afin de déclarer votre taxe d’apprentissage. Vous

trouverez ici les sites internet des quatre OCTA de la région Provence-Alpes Côte d'Azur :

c La CCI de Nice Côte d’Azur (représentant la CRCI)

c Chambre régionale de métiers Provence Alpes Côte d’Azur

c UPE 06 (représentant UPR)

c L’ACTA.BTP PACA (représentant le bâtiment et les travaux publics)

2018

| Taxe d’apprentissage12 Taxe d’apprentissage : le guide

Taxe d’apprentissage

Pour toute information,

n’hésitez pas à nous contacter :

Direction Entreprise

Campus Saint Jean d’Angély

24, avenue des Diables Bleus

06357 NICE CEDEX 4

' 04 89 15 21 75

: christophe.garelli@univ-cotedazur.fr - http://unice.fr/entreprises/taxe-

dapprentissage

Agence Comptable

89, avenue George V

06046 NICE CEDEX 1

' 04 92 07 61 64

: maharzia.chapel@unice.fr

2018

| Taxe d’apprentissageVous pouvez aussi lire