Jeux Vidéo : Les cycles se suivent mais ne se ressemblent pas - MidCap Event Paris, 22 septembre 2009

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Jeux Vidéo : Les cycles se suivent mais ne se ressemblent pas. MidCap Event Paris, 22 septembre 2009 EuroLand Finance Benjamin Le Guillou, Analyste secteur Jeux Vidéo Maxime Chatelle

Jeux Vidéo

Sommaire

• Introduction

• Le marché mondial

• Le marché français

• Une industrie cyclique

• 2009, une année contrastée

• Prévisions des ventes

• Principales tendances à venir

• Evolution boursière du secteur

• Principaux acteurs cotés en France

2

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo: Introduction

• Un virage pris par l’industrie depuis l’arrivée des consoles NextGen (2005/2006).

• Un élargissement important de la population de joueurs.

• Une année 2008 record tant en volume qu’en valeur.

• Une industrie qui après le cinéma dépasse désormais l’industrie du jouet.

• Une année 2009 prometteuse en sorties de jeux malgré un début d’année frileux.

• Un secteur qui reste dépendant des cycles des consoles.

• Une industrie face à de nombreux défis (distribution, cycles…)

• Après plusieurs années de spéculation boursière (surperformance du secteur, fusions, tentatives d’OPA

hostiles), nous revenons à des niveaux de valorisation raisonnables.

3

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo: Un marché mondial de 61 Mds$

Le secteur des jeux vidéo en 2008

Hardware

32%

Les jeux vidéos et accessoires

représentent 2/3 du marché global contre

1/3 pour les ventes de consoles

Software 68%

Source: IDG

• En 2008, le Software a représenté 41 Mds $...

• …et le Hardware 19,5 Mds $ selon IDG.

• Un taux de croissance annuel moyen de 14% par an depuis 2005 (lancement des consoles Next Gen).

• Le Jeu Vidéo, 1er bien culturel au monde devant le DVD (28 Mds $ de CA en 2008).

• Un marché qui reste fortement dépendant des consoles de jeux et donc lié au cycle de vie des

terminaux.

• Environ 50% du CA global du marché sont des ventes de jeux vidéo (consoles, PC et mobiles).

• 2 grands types d’acteurs : les constructeurs de machines et les éditeurs de jeux.

4

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo : Le marché des consoles

Les consoles : une base installée historiquement élevée

Le marché mondial des consoles depuis 2005 Répartition des ventes 2008 par console

25 120

Volume (en mds$) Unités (en millions)

Wii 25%

100 DS 31%

20

80

15

60

10 PS2 8%

40

5

20 PS3 10% Xbox 360 12%

PSP 14%

0 0

2005 2006 2007 2008

Source: VG Chartz

Source: IDG

• En 2008, les ventes mondiales s’élèvent à 19,5 Mds $ pour environ 102 millions d’unités (source: IDG).

• 2009, entrée dans la 3e ou 4e année d’exploitation selon les consoles.

• Marché divisé entre 3 constructeurs : Sony, Nintendo et Microsoft.

• Nintendo est le leader mondial avec une part de marché de 56% en 2008, celle de Sony s’élève à 32%

et Microsoft 12%.

• Les consoles portables représentent 45 % des ventes en valeurs.

• La DS a été la console la plus vendue au monde en 2008 (30 M d’unités), devant la Wii (24 M d’unités).

• L’Amérique et l’Asie se partagent 39% chacun du marché mondial et l’Europe représente 22%.

5

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo: le marché des consoles

Répartition des ventes de consoles par constructeur

Nombre de consoles vendues par constructeur

et par zone

59,4

2,8 1,4

8,1 3,5 3,4

45,6 11,6

Nintendo

Europe

30,6 30,7 So ny 4,1

26,4 M icro so ft U SA

22,2 11,0 2,7

10,9 4,0 Japon

5,2

11,4

7,2 8,2 3,5

4,0 2,9 0,5 1,0

0,3

DS W ii PSP PS2 PS3 Xbox 360

2006 2007 2008

Source: VG Chartz, Sociétés

• Un leadership de Nintendo qui a su séduire une clientèle « Grand Public », à l’inverse de Sony et

Microsoft qui ciblaient initialement une clientèle plus « Gamers ».

• La réussite de Nintendo est passée par le choix de la commercialisation d’une machine moins puissante

mais plus ludique que ses concurrents et un positionnement prix plus attractif.

• Si Nintendo est leader sur toutes les zones géographiques, on observe une différence pour Sony et

Microsoft :

1/ La part de marché de Sony est plus forte au Japon (42% contre 3% pour Microsoft)

2/ …et plus faible en Amérique (27% contre 14% pour Microsoft).

6

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo: le marché du software

Jeux et Accessoires : un marché en forte croissance

Le marché mondial des logiciels depuis 2005 en M$ Répartition du marché des logiciels en 2008

45000 Logiciels P C 9%

40000

Jeux en ligne 17%

35000

30000

Logiciels consoles

57%

25000

Jeux sur mobiles

17%

20000

2005 2006 2007 2008

Source: PWC, OECD

Source: PWC, OECD

• Le segment des Jeux et Accessoires s’élève à 41 Mds$ en 2008, en hausse de 11% par rapport à 2007.

• L’EMEA représente 26% du CA Software mondial, l’Amérique 31% et l’Asie 43%.

• Jeux pour consoles, 1er marché avec 57% de pdm. Cependant, la part tend à se réduire au profit

des jeux en ligne et sur mobiles.

• Depuis 2005, la part de marché des jeux PC est en baisse constante (9% en 2008 vs 15% en 2005).

• Une typologie de marché différente selon les zones : US, 65% de pdm pour les jeux consoles, Asie en

avance sur le secteur des jeux en ligne (21% des ventes) et jeux mobiles (22% des ventes).

• Un marché globalement fortement dépendant des ventes de machines et du tie ratio (taux

d’attachement).

• CA Logiciels consoles boosté par une offre importante de bundle (pack jeux + accessoires). 7

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009

Jeux Vidéo: le marché du software

Les leaders mondiaux de l’édition en 2008

Ra ng Edite u rs Unité s ve nd ue s (e n M )

1 Nintendo 144,1

2 E lec tronic A rts 70,7

3 Ubis oft 43,3

4 Tak e Two Interac tive 31,9

5 A c tivis ion 29,3

6 S ega 29,1

7 S ony Com puter E ntertainm ent 25,7

8 THQ 25,5

9 A c tivis ion B liz z ard 21,6

10 K onam i 21,2

Source: VG Chartz

8

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo: le marché français

Les consoles : croissance en unités et en valeur en France

Les ventes de consoles en France depuis 2005 Répartition des ventes par console en France en 2008

7 000 1 400

unités (en milliers) volume (M€)

Wii

6 000 1 200 27%

DS

5 000 1 000

39%

4 000 800

5869

PS2

3 000 600

5065 2%

2 000 3084 400

PS3

2761

1 000 200

12%

Xbox 360 PSP

0 0 10% 10%

2005 2006 2007 2008

Source: GFK Source: GFK

• 6,7% du marché mondial / 30,2% du marché Europe

• 2008, année record avec près de 6 M de consoles vendues.

• La DS est devenue la machine la plus vendue de tous les temps (devant la PS2) avec 2,3 M d’unités

écoulées.

• Avec une croissance de 16% en 2008, le marché du hardware en France a pleinement profité de

l’élargissement de la population de joueurs à toute la famille (âge moyen supérieur à 30 ans et taux de

féminisation supérieur à 40%).

• Et notamment Nintendo qui avec la DS et la Wii détient 66% du marché (contre 56% au niveau

mondial). 9

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo: le marché français

Jeux et Accessoires : un marché en forte croissance

Les ventes de jeux et accessoires en France depuis Répartition des ventes de jeux et accessoires en

2005 (en M€) France en 2008

2500

Accessoires

2000 console 13%

2 133

1500 Logiciels PC

1 839 19%

1000

1 372

1 317

500 Logiciels

consoles

68%

0

2005 2006 2007 2008

Source: GFK Source: GFK

• 5,2% du marché mondial, 20% de part de marché en Europe (2ème derrière le RU et ses 33%).

• Le marché des Jeux vidéo est le 2nd débouché du marché des biens culturels en France (8,0 Mds € à

-0,6%) avec une pdm de 21% (+16%), derrière les livres (51% de 4,1 Md€) et devant la vidéo et la

musique.

• La croissance de 16% du marché est principalement liée à la forte croissance de la vente de logiciels

consoles (+29% en 2008 à 1,5 Md€) et la vente d’accessoires consoles (+38% à 275 M€).

• Les ventes de logiciels PC sont en forte baisse de 22% à 398 M€ (vs 509 M€ en 2007).

• La croissance des ventes de logiciels est étroitement liée aux ventes de consoles : la baisse des prix des

consoles attendue au S2 2009 devrait avoir un impact positif sur les ventes.

10

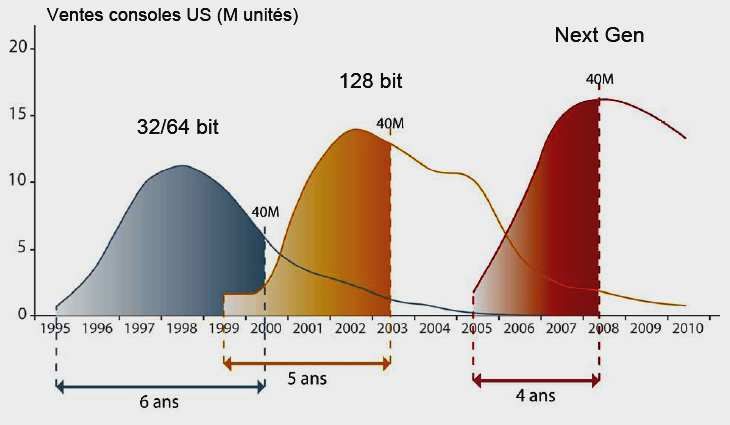

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Une industrie cyclique

Evolution des ventes de consoles aux US

Source: Ubisoft

• Un secteur fortement dépendant des cycles technologiques.

• On observe historiquement une longévité du cycle des consoles de 6 ans.

• La PS2 détient le record de longévité avec un cycle de vente de 10 ans.

• Le cycle des consoles de salon pourrait durer 7 ans (2012) du fait de fonctionnalités des machines bien

supérieures au précédent cycle (DVD Blue-Ray, connexion Internet, Wifi, HD, disques durs…).

• Un nouveau cycle pour les consoles portables a débuté en 2009 (DSi et PSP Go).

11

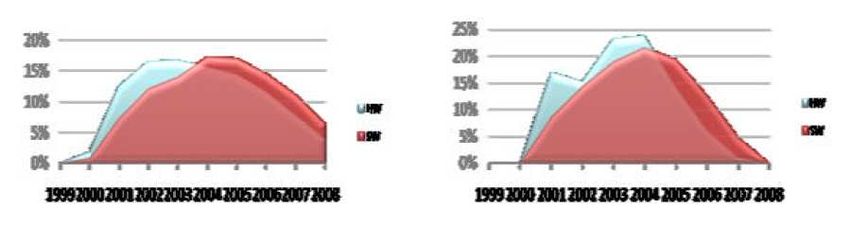

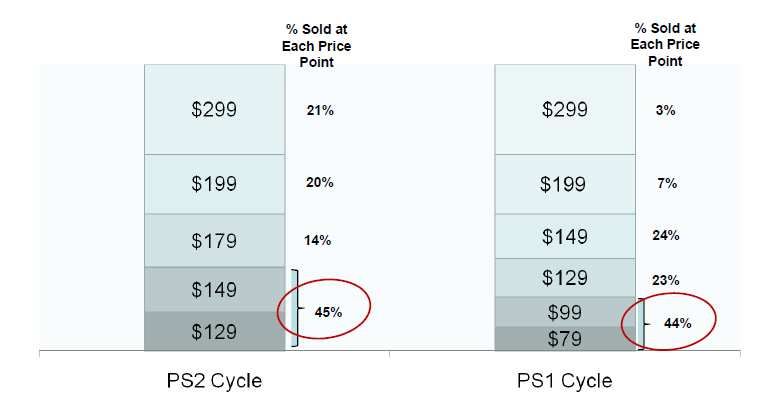

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Une industrie cyclique

Elasticité du prix des consoles Sony

Cycle Hardware et Cycle Software

PS2 GBA

Source: Ubisoft

Source: Electronics Arts

• Les constructeurs n’ont pas encore optimisé leur rentabilité sur les machines actuelles.

• Il reste un potentiel de ventes encore important étant donné le positionnement prix actuel des machines.

• La conjoncture de crise n’incite pas à engager des coûts de développement importants.

• D’ici 2012, on devrait donc assister à de légères évolutions plutôt qu’à une révolution (PS3 Slim, Wii HD,

Xbox 720).

• 2009 pourrait être la première année du cycle de décroissance en terme de ventes de consoles.

• Le décalage de 12 à 18 mois généralement observé entre le cycle Hardware et le cycle Software induit donc

encore 1 à 2 ans de potentiel de croissance pour les ventes de logiciels.

12

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : 2009, une année contrastée

Evolution des ventes de consoles depuis début 2009 Evolution des ventes de logiciels depuis début 2009

(en M d’unités) (en M d’unités)

2008 2008

10,0 70,0

9,0 2009 2009

60,0

8,0

7,0 50,0

6,0

40,0

5,0

4,0 30,0

3,0 20,0

2,0

10,0

1,0

0,0 0,0

janvier février mars avril mai juin juillet août janvier février mars avril mai juin juillet août

Source: VG Chartz

Source: VG Chartz

Un début d’année 2009 difficile… Taux de croissance mensuels depuis début 2009

• Baisse de 16% des ventes Hardware en unités à fin août. 60,0%

• Recul de 1,4% pour le Software en unités à fin août. 40,0%

20,0%

… impacté par plusieurs éléments défavorables

0,0%

• Une base de comparaison historique en 2008.

-20,0%

• Des stocks de fin 2008 restant à écouler au début d’année

-40,0%

• La décision des principaux éditeurs de concentrer les sorties

sur le S2. -60,0%

janvier février mars avril mai juin juillet août

• La crise qui a entraîné des arbitrages dans la consommation Harware 16,6% -8,9% -13,3% 19,4% -47,0% -33,5% -28,6% -26,8%

Software 51,5% 20,4% 3,9% 9,7% -48,3% -18,7% -7,5% -9,2%

des ménages et le développement du marché de l’occasion.

Source: VG Chartz, Euroland Finance

13

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Prévisions 2009

2009 2009

Hardware Monde Software Monde

Hypothèse basse IDATE Hypothèse haute Hypothèse basse IDATE Hypothèse haute

Consoles Salons -2% -1% 2% Total 0% 3% 5%

Consoles Portables -15% -14% 0%

Total -6% -5% 1% Source: IDATE, Euroland Finance

Source: IDATE, Euroland Finance

• La première quinzaine de septembre 2009 a montré des signaux très positifs suite aux différentes annonces de

baisse des prix des constructeurs : 1/ les ventes de consoles ont ainsi été multipliées par 2 par rapport à la

première quinzaine de septembre 2008 et 2/ les ventes de logiciels sont en croissance de 8,0% sur la même

période.

• Au final, l’année 2009 devrait restée proche des niveaux de 2008 en unités de consoles vendues grâce à la

baisse des prix des consoles PS3 Slim et Xbox 360 et celle toujours attendue de la Wii (anticipée sur la fin

d’année).

• La poursuite de la croissance du parc de consoles installées (408 M de consoles à fin septembre en hausse de

+14% par rapport à fin 2008) et le riche line up des éditeurs attendus sur le S2 devrait permettre au marché des

logiciels de connaître une nouvelle année de croissance.

Les mois de novembre et décembre seront cruciaux. Ils représentent plus du 1/3 des ventes annuelles aussi

bien pour le hardware que le software.

14

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux vidéo : Principales tendances de l’industrie

Nouveautés constructeurs 2009

Les 3 constructeurs n’ont pas présenté de révolution majeure lors du salon de jeu E3 début juin.

Brièvement :

• Nintendo a présenté trois nouveaux produits : Wii Motion Plus, Wii Fit Plus, Wii Vitality Sensor. La

société a également présenté sa nouvelle stratégie axée sur la volonté de créer une communauté sur

DSi avec l’application Facebook téléchargeable gratuitement.

• Sony a annoncé la sortie de la PSP GO avec téléchargement WIFI sur Playstation Store. Cette console

annonce le début de la dématérialisation totale de la distribution de jeux vidéo sur le modèle Apple

(commercialisation en septembre 2009 pour un prix de 250 €). Présentation également du PS3 Motion

Controller (manette type Wii Motion Plus).

• Microsoft : Projet Natal (caméra 3 D reconnaissant la voix et la gestuelle du corps). Plus de manette

entre le joueur et la console (convergence Homme Machine totale). Pas de sortie avant 18 à 24 mois

avec probablement une version améliorée de la XBOX 360. Accessoire qui vise clairement la clientèle

Wii.

• La réelle révolution pour le secteur pourrait s’appeler OnLive, développé par une société californienne

et dévoilé en mars. Concept de jeux vidéo à la demande, basé sur le principe du streaming (pas de

distribution physique, ni téléchargement).

15

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Les Jeux Vidéo en ligne (1/2)

• Le marché était estimé à 6,5 Mds$ en 2008 (source: DFC Intelligence). Croissance attendue pour 2009: 20%.

• Les jeux on line représentent 17% du marché des jeux vidéos en 2008 (vs 11% en 2005).

• Un taux de croissance de 14% par an estimé sur la période 2008 – 2014.

• Premier gros succès : World of Warcraft d’Activision Blizzard (près de 10 M de joueurs aujourd'hui) qui a permis à

ce mode de jeu de se démocratiser. Auparavant, le marché était localisé essentiellement en Asie.

• En 2010, les jeux on line devraient représenter 20% des jeux consoles selon DFC Intelligence (15% en 2009).

Nombre de joueurs MMO dans le monde (en M)

17

16

15 Lancement de World

14 of Warcraft (février

13 2005) par Blizzard

12 Entertainment

11

10

9

8

7

6

5

4

3

2

1

0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Source: MMOGChart.com

16

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo: Principales tendances de l’industrie

Les Jeux Vidéo en ligne (2/2)

• Un marché en forte croissance liée à :

L’augmentation du nombre de joueurs (16 M en 2008, contre 4 M en 2003)

L’augmentation croissante de foyers équipés en connexion haut débit (taux de pénétration de 21% en

moyenne en 2008 dans les 30 pays de l’OCDE contre 11% en 2005).

L’apparition de nouvelles consoles séduisant les joueurs occasionnels.

• 2 modèles économiques distincts :

le « pay to play » : le joueur paie un abonnement (modèle présent sur les consoles).

le « free to play » : accès gratuit au jeu, financement du soft par la vente d’objets virtuels ou la publicité.

• La croissance de ce segment pourrait impacter de manière significative le marché des jeux vidéo :

1. Modification du business model des éditeurs : baisse des frais logistiques et des stocks, amélioration des

marges et de la profitabilité (plus de 50 % de marge pour les éditeurs spécialisés), génération de revenus

récurrents.

2. Fin annoncée des distributeurs physiques.

3. Limitation de la dépendance du marché aux cycles des consoles.

• Nouvelle tendance : le jeux en streaming (jeux à partir d’un navigateur Internet). On retrouve notamment ce type

de jeu sur les réseaux sociaux tels que Facebook. Le jeu peut également devenir un support publicitaire pour une

marque ou un évènement. A terme on pourrait retrouver ce modèle sur console (service OnLive)

17

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Les Jeux vidéo sur Mobile

• Ce marché comprend les jeux sur téléphones mobiles, PDA, Smartphones et handheld computer.

• Le marché des jeux sur terminaux mobiles s’est élevé à environ 4,5 Mds$ en 2008, en croissance de 15% par

rapport à 2007. La croissance attendue pour 2009 est de 12% (Source: Gartner).

• La croissance de ce marché est liée à 5 facteurs majeurs:

1. La croissance du nombre d’abonnés à la téléphonie mobile et à l’Internet mobile (1,7 Milliards d’utilisateurs

attendus en 2013 contre 600 M aujourd’hui d’après Jupiter Research),

2. Les innovations techniques avec le développement de terminaux mobiles plus performants et adaptés aux

activités ludiques (ex: BlackBerry, Iphone 3G…) et l’apparition des technologies Java et Brew donnant

accès à un téléchargement rapide et fiable et permettant de jouer hors connexion.

3. Développement des jeux « casuals » avec une clientèle plus large que les jeux traditionnels.

4. Faibles coûts des jeux (entre 2 et 6€, vs 40€ pour les consoles).

5. Création de plateformes de téléchargement indépendantes des opérateurs télécoms (App Store, Novi

Store…).

• La croissance devrait se poursuivre et les terminaux mobiles seront un relais de croissance:

1. Le nombre de joueurs devrait passer à 500 Millions en 2010 et 760 Millions en 2012 (source: IDATE)

2. Les terminaux mobiles sont déjà très présents dans les pays émergents contrairement aux consoles et PC.

3. Adaptabilité des jeux à un nombre croissant de types de terminaux.

• Principaux éditeurs du secteur : Editeurs de consoles (EA, Sega, Capcom, Konami, Square Enix, Editeurs

spécialisés (Gameloft, Glu Mobile…), Développeurs indépendants.

18

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Les Jeux vidéo sur Mobile (suite)

Un exemple abouti: Apple Store

• 21 M d’Iphone et 19 M d’Ipod Touch vendus.

• 1 Md de téléchargements (25 en moyenne par utilisateur).

• 50 000 applications disponibles (25% gratuites) dont 7000 jeux vidéos, catégorie la plus représentée et

téléchargée.

• Modèle économique : 70% des revenus pour le développeur / 30% pour Apple. Apple joue le rôle d’agrégateur

et de certificateur.

• Iphone 3G S va donner encore plus de possibilités (vente de téléchargement à l’intérieur des applications).

• Coût de développement limité pour les éditeurs (0,5 M€ pour des jeux de très bonne qualité).

• Cependant, à terme, risque de saturation (offre surabondante). Difficulté pour les éditeurs d’avoir de la

visibilité.

19

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Les Pays Emergents.

Le marché des BRIC pourrait représenter 800 millions de joueurs d’ici 2018 (source: IDC)

• A l’heure actuelle les joueurs sont concentrés sur les PC, en raison du coût élevé des consoles (environ 800€ pour

une PS3 au Brésil) et une propension à consommer des loisirs encore faible.

• 3 grandes problématiques pour les constructeurs traditionnels:

La contre façon et le protectionnisme des gouvernements, particulièrement en Chine (commercialisation de la

Chintendo Vii).

La rentabilité des consoles nouvelle génération dans des pays avec un faible pouvoir d’achat.

Apparition de constructeurs locaux avec des consoles entrée de gammes (ex: la Zeebo de Tec Toy au Brésil pour

200€) avec des jeux en téléchargements.

• Le segment le plus prometteur est finalement celui des jeux en ligne et mobile opportunité pour les

éditeurs de jeux.

20

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Le marché de l’occasion

• Marché en forte croissance. Aux USA en mai 2009, le marché de l’occasion a représenté 36% des ventes de jeux

vidéos vs 30% en mai 2008 (source: Nielsen).

• Sur les 4 premiers mois de l’année, les ventes de jeux d’occasion ont augmenté de 31,9% contre une baisse de

2,8% des jeux neufs.

• Hausse liée à la mutation des joueurs d’une logique de propriété à une logique d’usage.

Le marché de l’occasion (estimé sur Internet à 3 Mds €) devrait également poursuivre son développement en

France.

L’émergence de ce marché pénalise les éditeurs qui sont totalement absents de ce segment et profite aux

revendeurs tels que Micromania ou Game.

Apparition de nouveaux acteurs tels que la FNAC (lancement de MarketPlace).

A terme, la dématérialisation de la distribution pourrait être une solution pour les éditeurs.

21

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

La distribution

Processus de mise sur le marché d’un jeux vidéo en 3 phases :

1/ Financement

2/ Développement (environ 1/3 du coût)

3/ Promotion, Diffusion, Vente (2/3 du coût)

Répartition moyenne des marges sur le prix de vente d’un Répartition moyenne des marges sur le prix de vente d’un

jeu PC en France hors TVA jeu Console en France hors TVA

Source: afjv 22

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

• Editeurs et diffuseurs se partagent 61% de la marge pour un jeu PC et 53% pour un jeu console.

• Différence observée selon le poids des éditeurs. EA obtient par exemple de meilleures marges auprès

des détaillants et des fabricants de consoles (différentiel de 5 à 10 pts de marge).

• La distribution (Grossiste, Grande distribution, Distributeur spécialisé) représente entre 30 et 40% de

la marge, hors marge arrière (proche de 30% pour les jeux console)

• La distribution numérique pourrait à terme permettre une augmentation de 5 à 10 pts de marge selon

les éditeurs.

Distribution numérique :

• Offre sur console déjà existante (Xbox live Arcade / WiiWare/Playstation Store).

• La dématérialisation sera progressive : pression des distributeurs (ex PSP GO en France)

qui perdraient leurs revenus sur les ventes de jeux neufs et occasions.

• A terme, on peut anticiper une forte réduction de la part de la distribution physique et la disparition de

quelques maillons à la fin de la chaine de valeur.

• Ce mode de distribution devrait être parfaitement intégré lors de la 5ème génération de console à

savoir en 2017/2020.

23

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Principales tendances de l’industrie

Les Revenus Annexes

Exploitation optimisée des licences propres aux éditeurs à travers différents canaux : produits dérivés,

adaptation cinématographique, création de label BD par Ubisoft.

Advert Gaming

• A la base publicité statique,

• puis dynamique (in game advertasing) avec apparition des consoles Next Gen et le développement des

jeux en ligne.

• Publicité interactive nécessitant une console de jeux connectée à Internet

• Possibilité de cibler une population très précise et d’atteindre un CPM compris entre 5 et 10$

• Un marché proche de 450 M$ en 2008 (Source: Think Equity LLC).

• Selon les estimations de la société Massive, la publicité pourrait générer 2$ de royalties par jeu pour les

éditeurs en 2009.

• En 2011, selon les estimations de Think Equity LLC, le marché pourrait atteindre 1,1 Md$ (sur

l’hypothèse d’un taux de consoles connectées à Internet de 40% et un CPM de 10$)

A titre de comparaison, le chiffre d’affaires du placement de marques dans les films était d’environ

100M€ en France en 2008 et 5 à 10% du coût de financement d’un film.

24

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Evolution boursière du secteur

Evolution du secteur des jeux vidéo depuis 5 ans (base 100) Evolution du secteur des jeux vidéo depuis le 1er janv. (base 100)

Phase de spéculation

220 boursière 220 120 120

200 200 115 115

180 180 110 110

105 105

160 160

100 100

140 140

95 95

120 120 90 90

100 100 85 85

80 80 80 80

75 75

60 60

04 05 06 07 08 09 70 70

déc 08 janv 09 févr 09 m ars 09 avr 09 m ai 09 juin 09 juil 09 août 09 sept 09

Euroland Finance Video Gam es Index (Rebased) CAC 40 (FR)+SBF 250 (FR) (Rebased)

Euroland Finance Video Games Index (Rebased) CAC 40 (FR)+SBF 250 (FR) (Rebased)

Sources : Facset, Euroland Finance

Sources : Facset, Euroland Finance

14,0 14,0

13,0 13,0 • 2007/ début 2008, surperformance du marché

12,0 12,0 • Forte sous performance depuis début 2009 (-23% contre

11,0 11,0 +16% pour CAC 40 + SBF 250).

10,0 10,0 • Historiquement, le niveau de PE du secteur a toujours été

9,0 9,0 supérieur au PE du marché.

8,0 8,0 • Juillet 2009, retour à des niveaux de valorisation

7,0 7,0 intéressants.

déc 08 janv 09 févr 09 mars 09 avr 09 m ai 09 juin 09 juil 09 août 09 sept 09

Euroland Finance Video Gam es Index CAC 40 (FR)+SBF 250 (FR)

25

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Jeux Vidéo : Les acteurs du secteur cotés en France

VE/CA VE/CA VE/ROP VE/ROP PE PE

Sociétés Capitalisation (M€) % YTD % depuis 1 an CA 2008 ROP 2008 09 10 09 10 09 10

UBI Soft Entert. 1 244 -5,0% -11,2% 1 058 114 1,1 1,0 16,6 13,1 26,9 22,5

Atari (ex Infogrames) 99 +89,6% -34,4 136 -123 0,4 0,3 ns ns ns ns

Mindscape 18 -33,3% -8,8% 54 3 0,5 0,5 ns ns ns ns

Gameloft SA 246 122,7% -40,0% 110 2 1,9 1,7 24,1 15,0 39,9 24,6

Bigben Interactive 83 36,6% 32,5% 98 18 0,9 0,7 5,0 4,0 5,9 7,3

Guillemot Corporation 21 -0,7% -20,6% 50 0 0,3 0,2 10,3 7,5 20,3 13,8

Innelec Multimedia SA 21 -7,7% -4,7% 190 5 0,1 0,1 6,3 6,1 8,7 8,0

Sources : Facset, Euroland Finance

Sociétés couvertes par Euroland Finance :

• BigBen Interactive (TP : 10,00 € / Recommandation Achat) : Conception d’accessoires consoles,

distributeur exclusif et éditeur de jeux (cours au 21/09/09 (c) : 8,32 €).

• Innelec Multimédia (TP : 15,50 € / Recommandation Achat) : Distributeur jeux vidéos, logiciels et

accessoires (cours au 21/09/09 (c) : 13,17 €).

26

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Questions - Réponses

Analyste secteur Jeux Vidéo :

Benjamin Le Guillou / 01.44.70.20.74

bleguillou@euroland-finance.com

Participation :

Maxime Chatelle

27

Conférence Jeux Vidéo - MidCap Event – Benjamin Le Guillou, 22 septembre 2009Vous pouvez aussi lire