L'impact macro economique de l'attribution de la quatri'eme licence mobile

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’impact macroéconomique de l’attribution de la

quatrième licence mobile ∗

Augustin Landier †

David Thesmar ‡

25 novembre 2012

Résumé

L’attribution de la 4ème licence de téléphonie mobile en janvier 2010 a for-

tement bénéficié aux consommateurs. Nous estimons que l’entrée de Free Mobile

libère plus de 1,7 milliard d’euros de pouvoir d’achat par an en France. La hausse

de la consommation qui en découle est une source de créations d’emplois dans

les autres secteurs de l’économie. Que l’on fasse des hypothèses “keynesiennes”

ou “néoclassiques”, nous montrons qu’on aboutit dans un modèle simplifié de

l’économie Française à une fourchette allant de 16000 à 30000 nouveaux emplois

créés en France. Enfin, nous montrons que l’entrée de Free renforce les incitations

de certains opérateurs historiques du mobile à investir dans le secteur.

∗

Cette étude a été commanditée par Iliad. L’analyse présentée dans ce document n’engage que ses auteurs

et non leurs institutions d’origine. Nous sommes particulièrement redevables à Julien Sauvagnat pour son

aide dans l’élaboration et la rédaction de cette note.

†

Toulouse School of Economics

‡

HEC Paris

1

Executive Summary

L’objet de ce rapport est d’évaluer l’impact économique de l’attribution à Free d’une

quatrième licence mobile. Il est constitué de quatre parties principales :

1. Une introduction qui fait l’état des lieux de la téléphonie mobile en France, et rappelle le

niveau peu concurrentiel du secteur avant l’attribution de la quatrième licence mobile.

2. Une méta-analyse des études de l’effet de la concurrence sur l’activité économique.

3. L’évaluation – par la modélisation – de l’impact macroéconomique de l’attribution de

la quatrième licence mobile.

4. L’analyse des transferts de richesse entre actionnaires et consommateurs résultant de

cette ouverture à la concurrence.

5. L’analyse de l’effet de ce choc concurrentiel sur l’investissement.

Après l’introduction, la partie 2 du rapport propose une méta-analyse de la

littérature empirique sur le lien entre concurrence et activité. Ces études reposent

en général sur l’analyse statistique d’épisodes permettant de comparer l’évolution de secteurs

soumis à la concurrence et de secteurs similaires dont la situation n’a pas changé pendant

la même période. Ces analyses s’appuient sur un spectre large de pays et de secteurs ; elles

concernent les prix, l’emploi, l’investissement, l’innovation, la qualité des produits. L’ensei-

gnement de ces analyses est le suivant :

– L’effet de la concurrence sur l’activité est positif dans la quasi totalité des

études. La concurrence réduit les prix de vente des biens, et stimule la consommation.

Les entreprises accroissent fortement leur productivité, ce qui permet à l’économie de

produire plus avec moins de ressources. L’impact sur l’emploi est également positif.

– L’impact de la concurrence sur l’innovation est souvent, mais pas systémati–

quement, positif.

– L’expérience des Telecom en France dans les années 2000 démontre clai-

rement l’impact positif de la concurrence dans l’Internet fixe. La vitesse

d’adoption de l’ADSL a été fortement accélérée dans les zone où la concurrence entre

fournisseurs d’accès était la plus vive.

La troisième partie de ce rapport quantifie l’impact sur l’emploi de l’entrée

de Free sur le marché du mobile en France. Deux approches complémentaires sont

proposées. Dans ces deux approches, nous nous concentrons sur le potentiel de créations

d’emplois hors du secteur Telecom. Toutes deux fournissent un chiffre net de créations d’em-

plois positif : notre diagnostic est donc que l’entrée de Free crée plusieurs dizaines

de milliers d’emplois dans l’économie française.

2

Dans la première approche – l’approche keynésienne par la demande, nous

faisons l’hypothèse que les prix ne réagissent pas aux variations d’offre et de

demande. Cette hypothèse est valable à court terme et traduit le fait que l’économie est

en sous-emploi : un déficit de demande pèse sur l’activité qui à son tour réduit l’emploi et

pèse sur la demande (chômage “keynésien”). C’est le modèle d’une économie en bas du cycle

économique : la baisse des prix dans le mobile y redonne du pouvoir d’achat ce qui suscite

des embauches, et donc de la consommation supplémentaire puis de nouvelles embauches

induites... Dans le scénario que nous privilégions, une baisse de 10% des prix dans

le mobile suscite à court terme la création d’environ 16000 emplois. En cas d’une

baisse de 20% des prix, ce seraient plus de 30000 emplois qui seraient créés.

Dans la seconde approche – l’approche classique par l’offre, les prix des biens

et l’emploi s’ajustent conjointement pour refléter l’équilibre de l’offre et de la

demande dans chaque secteur. Le coût du travail, en revanche, est trop élevé pour per-

mettre au secteur productif d’absorber l’ensemble de la population active (chômage “clas-

sique”). Dans ce modèle, la baisse du prix du mobile a pour effet de rendre plus rentables

les autres secteurs de l’économie, ce qui stimule l’embauche dans ces autres activités. Le

modèle classique simule l’impact sur la “compétitivité” de l’économie française, sur le long

terme, d’avoir une téléphonie mobile moins coûteuse et donc des entreprises plus rentables.

Le choc d’offre induit par la baisse de 10% du coût du mobile devrait, à long

terme, créer environ 30000 nouveaux emplois en France. Un choc d’offre deux fois

plus important – une hypothèse crédible – aboutirait à la création de 60000 emplois à terme

dans l’économie française.

La quatrième partie de ce rapport est consacrée au transfert de richesse des

actionnaires vers les consommateurs suscité par le choc concurrentiel. Selon les

méthodes d’estimation, l’attribution de la quatrième licence mobile a permis le transfert

de 2.5 à 5 milliards d’euros de richesse des actionnaires des opérateurs historiques (dont à

peu près un tiers sont non-résidents) vers les consommateurs (dont tous sont des résidents

français). Dans ce processus, les profits réalisés par Iliad, la maison-mère du nouvel entrant,

sont modestes. Nous montrons que les consommateurs n’ont pas bénéficié uniquement de la

baisse des prix : suite à l’entrée de Free, la complexité, initialement forte, des offres proposées

a baissé .

La dernière partie de ce rapport analyse un argument souvent entendu qui

voudrait que la concurrence affaiblisse la capacité d’investissement des opérateurs.

Nous commençons par rappeler que, pour de grandes entreprises telles que les opérateurs

historiques, trouver du financement n’est pas une contrainte problématique :

3

ces entreprises sont très visibles sur les marchés, elles versent des dividendes très élevés,

et empruntent actuellement à des taux extrêmement bas. Nous examinons ensuite l’argu-

ment suivant lequel la concurrence diminue la rentabilité des investissements. Au regard

des comparaisons internationales, il apparaı̂t que le secteur telecom français est

suffisamment rentable pour que la concurrence soit un stimulant, et non un han-

dicap, pour l’investissement. Dans les faits, on constate que l’investissement a

accéléré depuis l’attribution de la quatrième licence mobile : les engagements de

déploiement de certains opérateurs en 3G était modestes comparé à celui de Free mobile ; jus-

qu’en 2009, le déploiement du réseau 3G a été jugé trop lent par le régulateur des telecoms ;

les historiques ont accéléré leurs investissements en 4G depuis le choc concurrentiel.

4

Table des matières

1 Introduction 6

2 Impact économique de la concurrence : que dit la littérature scientifique ? 8

2.1 Concurrence et bien-être des consommateurs . . . . . . . . . . . . . . . . . 8

2.2 Concurrence et emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.3 Concurrence et innovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.4 Démographie des entreprises, innovation et cycle de vie des industries . . . . 12

2.5 Concurrence et financement des investissements . . . . . . . . . . . . . . . . 13

2.6 Concurrence et gains de productivité . . . . . . . . . . . . . . . . . . . . . . 14

2.7 Concurrence et gouvernance des entreprises . . . . . . . . . . . . . . . . . . . 15

2.8 Concurrence et complexité . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3 Modélisation et calibrage de l’impact sur l’emploi de l’attribution de la

quatrième licence mobile 17

3.1 L’approche par la demande : le modèle keynésien . . . . . . . . . . . . . . . 18

3.1.1 Gain direct de pouvoir d’achat pour les consommateurs . . . . . . . . 18

3.1.2 Impact du choc de demande sur l’emploi : Le modèle . . . . . . . . . 22

3.1.3 Les résultats du modèle keynésien . . . . . . . . . . . . . . . . . . . . 26

3.2 L’approche par l’offre : le modèle néoclassique . . . . . . . . . . . . . . . . . 31

3.2.1 Les hypothèses de base : vision d’ensemble . . . . . . . . . . . . . . . 31

3.2.2 Les ménages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.2.3 Entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.2.4 Résolution du modèle . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.2.5 Deux interprétations du modèle néoclassique . . . . . . . . . . . . . . 37

3.2.6 Calibrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.2.7 Faible contenu en emplois de la croissance dans le mobile . . . . . . . 39

4 Analyse empirique 42

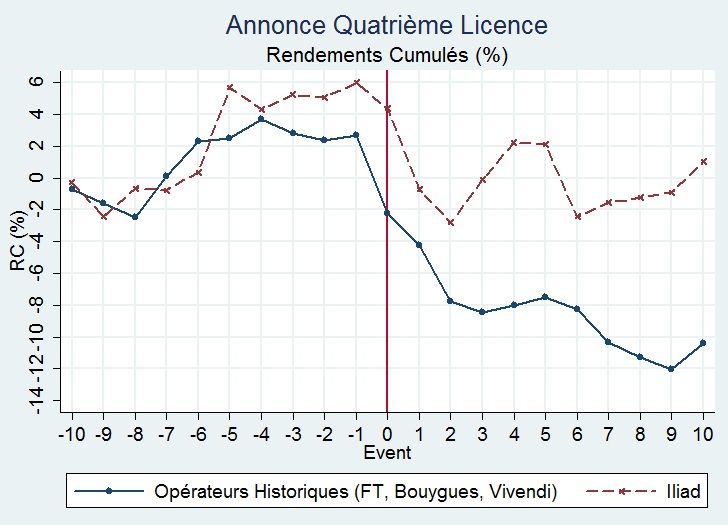

4.1 Baisse des profits des opérateurs historiques : Estimation par cours de bourse 42

4.1.1 Méthodologie et données . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.1.2 Rendements anormaux . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.1.3 Estimation de la baisse de profits des opérateurs historiques . . . . . 46

4.2 Baisse de profits par les opérateurs historiques : Estimation par DCF . . . . 47

4.3 Simplification des offres (2008-2012) . . . . . . . . . . . . . . . . . . . . . . . 49

5

5 Prospective : Effet de l’entrée de Free sur l’investissement dans le secteur

telecom 50

5.1 Les opérateurs historiques ne sont pas en situation de détresse financière . . 50

5.2 Le critère d’investissement : les profits futurs . . . . . . . . . . . . . . . . . . 52

5.3 La concurrence dans le mobile a-t-elle rendu l’innovation non-attractive ? . . 53

5.3.1 Indice de Lerner de l’industrie mobile . . . . . . . . . . . . . . . . . . 53

5.3.2 Déploiement de la 3G . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.3.3 Basculement vers la 4G : les opérateurs historiques investissent . . . 54

5.4 Le régulateur et la stabilité des règles du jeu . . . . . . . . . . . . . . . . . . 55

6 Conclusion 57

7 Bibliographie 59

6

1. Introduction

Jusqu’à la fin des années 2000, le marché français de la téléphonie mobile était dominé

par un oligopole constitué de 3 opérateurs (Orange, SFR et Bouygues) qualifiés aujourd’hui

d’“historiques”. Le prix élevé de la téléphonie mobile en France ainsi que l’amende record

infligée par le Conseil de la concurrence en 2005 à ces 3 opérateurs pour entente illégale

illustrent le faible niveau de concurrence du secteur dans les années 2000.

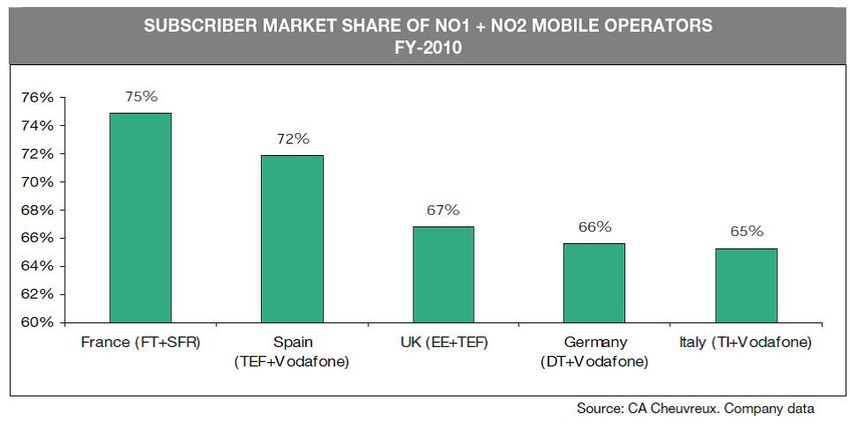

Figure 1 – Parts de marché des deux principaux opérateurs mobiles en 2010

Source : CA-Chevreux, FT company report, 24 Août 2011

Une étude de l’OCDE publiée en 2009 indiquait que les prix des communications téléphoniques

en France étaient parmi les plus élevés d’Europe 1 Une étude de la commission européenne

publiée en 2009 dressait un constat similaire. 2 Le graphique 1 illustre le niveau de concentra-

tion anormalement élevé du marché français. Le graphique 2 quant à lui donne une estimation

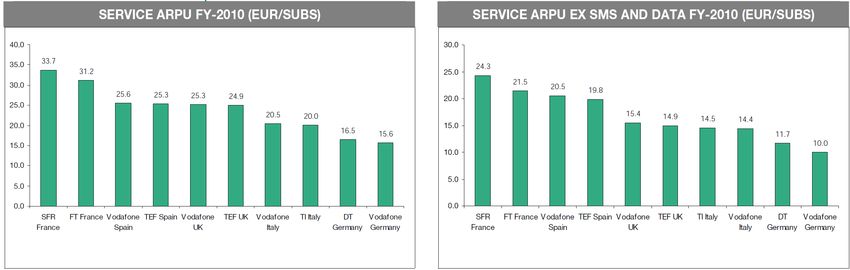

de l’ARPU (revenu moyen par utilisateur) des deux leaders des grands marchés nationaux

européens fin 2010 : le marché du mobile en France se caractérisait avant l’entrée de Free

par des revenus anormalement élevés par client.

Le marché de la téléphonie mobile fait aujourd’hui l’expérience d’un choc de concur-

rence. Celui-ci s’articule autour de i) l’apparition des “opérateurs virtuels” (MVNO) (dont

la pression concurrentielle a été renforcée par la hausse de la TVA sur la téléphonie mobile

au 1er janvier 2011 qui a permis à certains des clients des opérateurs historiques de résilier

1. http ://archives.lesechos.fr/archives/2009/LesEchos/20485-59-ECH.htm

2. http ://ec.europa.eu/information society/doc/factsheets/14thimplementation/14th-progress-report-

fr-final.pdf

7

Figure 2 – Revenu moyen par client - Comparaison européenne

Source : CA-Chevreux, FT company report, 24 Août 2011

leurs contrats avant le terme de leur période d’engagement), et de ii) l’attribution de la 4ème

licence de téléphonie mobile à Free en janvier 2010, dont l’entrée sur la marché a été effective

en janvier 2012.

Ce choc de concurrence a provoqué une forte baisse du prix des communications, baisse

qui a largement bénéficié aux consommateurs. Les médias et les décideurs politiques s’inter-

rogent aujourd’hui sur les effets à plus long terme de ce choc sur l’emploi, l’investissement

et l’innovation du secteur. Le but de cette étude est de fournir une estimation de l’impact

économique de l’entrée de Free, concernant notamment l’emploi, l’investissement et l’inno-

vation.

L’analyse procède en quatre moments successifs : Nous commençons par passer en revue

les éléments de la littérature économique qui traitent de l’impact d’un choc de concurrence

dans une industrie. Nous insisterons en particulier sur des apports empiriques récents de la

littérature scientifique, sans se restreindre au secteur Telecom. Dans un second temps, nous

proposons la modélisation et la calibration de l’impact de l’entrée de Free sur l’emploi et le

PIB. Cette analyse sera développée dans le cadre d’un modèle d’équilibre, où les individus

sont à la fois employés (dans divers secteurs) et consommateurs. Dans une troisième partie,

nous utilisons les données empiriques disponibles pour dégager un premier bilan quantitatif

de l’impact économique de l’entrée de Free. Nous donnerons en particulier une estimation

du transfert des actionnaires des opérateurs historiques vers les consommateurs. Enfin, dans

un quatrième temps, nous examinerons l’effet de moyen-terme du choc concurrentiel sur

l’investissement dans le secteur Telecom.

82. Impact économique de la concurrence : que dit la littérature scientifique ?

Cette première partie de notre analyse vise à mettre en perspective les conclusions des

études scientifiques récentes afin d’éclairer les effets connus de la concurrence sur différentes

variables économiques. Nous insisterons sur les contributions empiriques de la littérature

économique qui, par nature, ne dépendent pas des présupposés qu’on peut avoir sur le fonc-

tionnement de l’économie.

Avant de décrire les résultats de la littérature empirique, il est utile de mentionner la dif-

ficulté méthodologique principale que cette littérature s’attache à résoudre : les économistes

souhaitant analyser de manière empirique les effets de la concurrence doivent prendre en

compte les problèmes potentiels de causalité inverse. Observer par exemple une relation

entre concurrence et innovation ne suffit pas à établir que la concurrence a un effet cau-

sal sur l’innovation ; la causalité va potentiellement dans le sens inverse, dans la mesure

où l’arrivée d’une nouvelle innovation bouscule également la structure, et donc l’intensité

concurrentielle, d’une industrie. Pour établir un lien de causalité, il est important de pouvoir

observer des variations exogènes dans l’intensité concurrentielle d’un secteur. Un exemple

de cadre d’étude idéal est la décision d’un gouvernement ou d’une autorité de modifier la

structure concurrentielle d’un secteur – que ce soit au travers d’un choc réglementaire facili-

tant l’entrée, de l’octroi d’une licence à un nouvel opérateur ou encore, de la baisse de tarifs

douaniers.

2.1. Concurrence et bien-être des consommateurs

L’analyse des épisodes de déréglementation qui ont eu lieu dans les pays développés

montre que dans une grande majorité de cas les consommateurs bénéficient largement de

l’ouverture d’un secteur à de nouveaux acteurs. Prenons l’exemple du secteur aérien pour

lequel les économistes ont facilement accès aux données relatives au prix des billets : la

libéralisation de ce secteur aux Etats Unis en 1978 et en Europe dans les années 1990 a permis

l’apparition de nouvelles compagnies (dont les compagnies low-cost) qui ont exercé une forte

pression baissière sur les prix (voir par exemple Borenstein (1989)). L’étude de Goolsbee et

Syverson (2008) va plus loin et montre que l’entrée effective de nouveaux concurrents n’est

pas indispensable pour déclencher une baisse des prix. Les auteurs examinent l’évolution du

réseau des liaisons de la compagnie Southwest Airlines aux Etats-Unis pour identifier les

trajets sur lesquels la probabilité d’entrée de Southwest a augmenté très sensiblement. Ils

montrent que les compagnies aériennes réduisent très sensiblement le prix de leurs billets sur

les trajets où il est très probable que Southwest entre prochainement. En moyenne, selon

9l’étude, la moitié de la baisse totale du prix a lieu avant l’entrée effective de Southwest sur

un trajet.

En France, un épisode de dérégulation notable concerne l’ouverture à de nouveaux opérateurs

de l’Internet haut débit au début des années 2000. A la suite d’une décision de l’autorité

de régulation, ces opérateurs ont pu louer à un tarif réglementé (orienté vers les coûts) le

réseau de France Télécom et vendre des abonnements Internet haut débit aux particuliers.

Les travaux de Sraer (2010) montrent que le dégroupage a permis une forte augmentation du

taux de pénétration du haut débit, faisant passer en trois ans la France du rang des mauvais

élèves en Europe à celui des pays les mieux équipés. Cette étude se base sur la comparaison

des différentes villes françaises : les villes les mieux “connectées” pour des raisons historiques

correspondent aux endroits où la concurrence entre les opérateurs a été la plus forte, et où

la diffusion de l’ADSL a été la plus rapide.

Les chocs de concurrence ne sont pas seulement le résultat de décisions politiques ou-

vrant certains secteurs à de nouvelles entreprises. Ils sont aussi le fruit du développement

de nouvelles technologies : Internet dans les années 1990 a fortement renforcé la concurrence

dans certains secteurs en permettant aux consommateurs de comparer plus facilement les

offres. Concernant le secteur de l’assurance aux Etats-Unis, Jeffrey Brown et Austan Gools-

bee (2002) montrent que les sites Internet dédiés à la comparaison des prix des contrats

d’assurance-vie ont causé une diminution des prix située entre 8 et 15%.

Les travaux empiriques sur les effets de la concurrence tordent également le cou à l’idée

que la baisse des prix se fait au détriment de la qualité. Il est nécessaire pour l’économiste

d’utiliser des mesures fiables et objectives de qualité pour quantifier clairement ces effets :

Matsa (2011) s’intéresse au secteur de la grande distribution et analyse l’effet de la concur-

rence sur la disponibilité des produits en rayon ; il montre que l’implantation d’un magasin

Wal-Mart dans une localité réduit d’environ un tiers les ruptures de stock dans les magasins

concurrents. Dans le secteur de la santé, deux études montrent qu’une plus forte concurrence

entre hôpitaux permet une amélioration substantielle de la qualité des soins (Bloom, Proper,

Seiler et Van Reenen (2011) et Gibbons, Jones et McGuire (2011)). Dans le transport aérien,

Mazzeo (2003) montre que la durée des retards est significativement réduite sur les trajets

desservis par plusieurs compagnies aériennes.

Les études mentionnées jusqu’ici illustrent un fait rarement contesté : la concurrence

fait baisser les prix et bénéficie aux consommateurs. Qu’en est-il de ses effets sur l’emploi,

l’innovation, la productivité des entreprises ?

102.2. Concurrence et emploi

En théorie, l’effet de la concurrence sur l’emploi d’un secteur dépend de l’élasticité de la

demande au prix. Quand l’élasticité de la demande est élevée, la baisse des prix stimule les

ventes et crée donc de l’emploi.

Kramarz et Bertrand (2002) analysent le lien entre concurrence et emploi dans le secteur

de la distribution en France en étudiant les effets de la loi Royer. Cette loi, votée en 1973, a

mis en place une procédure obligeant les grandes surfaces à demander une autorisation pour

leurs projets d’implantation auprès de commissions départementales. L’étude exploite les

fortes variations géographiques du taux d’autorisation pour établir un lien entre restrictions

à l’entrée, prix et emploi : les auteurs montrent que les départements qui ont fortement

limité l’entrée de grandes surfaces sont ceux où les prix des denrées alimentaires ont le plus

augmenté et où les créations d’emplois dans le secteur du commerce de détail ont été les plus

faibles.

Pour finir, il est important de noter qu’une intensification de la concurrence dans un

secteur a également un effet indirect sur l’emploi des autres secteurs. En effet, la baisse des

prix de certains biens contribue à améliorer le pouvoir d’achat des ménages, qui engagent

alors de nouvelles dépenses et stimulent ainsi les ventes et les créations d’emplois dans

d’autres industries. Cet effet est en général difficile à mesurer directement puisque, étant

réparti sur toute l’économie, il est nécessairement petit au sein de chaque secteur. Le recours

à un modèle économique est alors nécessaire : c’est l’objet de la Section 3 de ce rapport, où

nous étudierons l’effet de l’entrée de Free sur tous les secteurs de l’économie française.

2.3. Concurrence et innovation

Deux visions s’opposent sur la relation entre concurrence et innovation. Dans la théorie

Schumpéterienne et dans la plupart des modèles d’organisation industrielle, c’est la rente de

monopole qui incite les entreprises à innover. Ces modèles conduisent à la même prédiction :

la concurrence décourage l’innovation car elle réduit les rentes qui récompensent les inven-

tions. L’autre vision, qui remonte à Adam Smith, soutient au contraire que la concurrence

encourage la croissance car elle oblige les entreprises à réduire leurs coûts et à innover dans le

but de conserver leurs marges et leurs parts de marchés. Sans innover, elles sont condamnées

à disparaitre.

La coexistence de ces deux forces économiques opposées peut être mise en évidence dans

les données. Comme le montre la figure 3 (tirée de Aghion, Bloom, Blundell, Griffith et Ho-

witt (2006)), la relation entre innovation et concurrence dessine une courbe en U-inversée : le

nombre de brevets déposés atteint son maximum dans les industries où l’intensité concurren-

11tielle est intermédiaire. Ce résultat empirique souligne le rapport complexe entre concurrence

et innovation mentionné ci-dessus : la pression de la concurrence est nécessaire pour don-

ner aux entreprises envie d’innover plutôt que de se reposer sur le statu quo ; cependant,

une intensité concurrentielle trop forte détruit la rente attachée aux nouvelles inventions

et pénalise l’innovation. Aghion, Bloom, Blundell, Griffith et Howitt (2006) proposent un

modèle théorique dans lequel l’importance relative de ces deux effets dépend du positionne-

ment technologique des entreprises.

Figure 3 – L’impact de la concurrence sur l’innovation

Note : Chaque point représente un secteur : son abscisse est le degré de concurrence du secteur,

et son ordonnée l’intensité d’innovation. L’innovation est calculée comme le nombre de brevets

(pondéré par le nombre de citations reçues). La concurrence est mesurée par (1-taux de marge

moyen). Source : Aghion, Bloom, Blundell, Griffith et Howitt (2006).

Dans leur modèle, chaque industrie est composée de deux types d’entreprises : les “lea-

ders” qui opèrent sur la frontière technologique et les “suiveurs” qui opèrent avec des techno-

logies moins performantes. Le modèle fait l’hypothèse que si un “leader” innove, la frontière

se déplace ; si un “suiveur” innove, il rejoint les leaders et opère ensuite sur la frontière

12technologique. Il en résulte que la concurrence a des effets opposés sur les “leaders” et les

“suiveurs” : une concurrence accrue réduit les incitations des “suiveurs” à innover, car elle di-

minue les profits qu’ils réaliseront en opérant sur la frontière technologique ; en revanche, une

concurrence accrue incite les “leaders” à innover car cela leur permet d’échapper à la concur-

rence des autres entreprises sur la frontière technologique. Aghion, Bloom, Blundell, Griffith

et Howitt (2006) apportent des éléments empiriques qui soutiennent ces prédictions : ils me-

surent l’écart technologique entre les entreprises d’un même secteur à travers la différence de

leur productivité totale, et montrent que l’effet positif de la concurrence sur l’innovation est

plus fort quand l’écart technologique entre les entreprises est faible. En d’autres termes, la

concurrence a un effet positif sur l’innovation quand les entreprises sont “au coude à coude”

sur la frontière technologique.

2.4. Démographie des entreprises, innovation et cycle de vie des industries

Les études empiriques des années 1980-1990 sur la démographie des entreprises ont établi

que les petites et jeunes entreprises ont une probabilité de survie plus faible, mais une

croissance moyenne plus forte que les entreprises matures (voir par exemple les travaux

de Dunne, Roberts et Samuelson (1989), Evans (1987a) et Evans (1987b)). Les nouveaux

entrants contribuent donc de manière disproportionnée aux gains de productivité et à la

croissance d’un secteur.

Ces régularités empiriques soutiennent les prédictions du modèle de Jovanovic (1982) sur

le cycle de vie d’une industrie. Dans ce modèle, les entreprises entrent sur un marché sans

connaı̂tre leur potentiel de performance ; c’est en observant leurs profits que les entreprises

infèrent progressivement leur productivité relative et qu’elles décident alors de croı̂tre ou

de sortir du marché. Ce mécanisme d’apprentissage est cohérent avec le fait que les nou-

velles entreprises ont une croissance rapide, et qu’elles sont très hétérogènes en matière de

productivité.

Cette littérature souligne également la contribution des nouveaux entrants à l’innovation

totale d’un secteur. Elle établit notamment que cette contribution diffère selon la maturité

des industries : dans les industries en croissance, les innovations sont principalement réalisées

par les entrants récents (voir Klepper (1996) pour quelques références sur ce sujet) ; en

revanche, dans les industries matures, les efforts de recherche se concentrent principalement

sur les innovations de processus, pour lesquelles les entreprises installées ont un avantage

comparatif sur les entrants.

Au niveau agrégé, les travaux récents de Bartelsman et Doms (2000) et de Lentz et

Mortensen (2008) convergent pour montrer que l’entrée des nouvelles entreprises génère en

13moyenne près d’un quart des gains de productivité d’un secteur.

L’étude de cas de Rajan, Volpin et Zingales (2000) concernant le marché américain du

pneu illustre également le rôle primordial joué par les entrants sur l’adoption de nouvelles

technologies. L’étude documente le retard au début des 1970 des producteurs américains face

à leurs homologues européens et japonais sur la technologie du pneu radial.

2.5. Concurrence et financement des investissements

La relation entre concurrence et innovation ne dépend pas seulement des incitations, mais

également de la capacité des entreprises à innover. Dans la mesure où elle réduit les profits

et donc les ressources financières des entreprises, la concurrence peut potentiellement limiter

l’accès au crédit et aux marchés financiers. Cela peut alors réduire la capacité d’investisse-

ment et d’innovation des entreprises.

Selon la théorie économique, les contraintes financières résultent i) du comportement ra-

tionnel des emprunteurs (qui veulent être rémunérés à la hauteur des risques pris) et ii) du

fait que les investisseurs ont une information limitée sur les caractéristiques des projets à

financer. Les frictions informationnelles peuvent limiter la capacité des entreprises à finan-

cer certains projets pourtant rentables. De par leur faible visibilité auprès des banques et

des marchés financiers, ce sont les petites et les jeunes entreprises qui souffrent le plus du

rationnement du crédit (voir par exemple Gertler et Gilchrist (1994)).

Une étude de Bach (2011) sur la mise en place d’un programme de crédits subventionnés

en France souligne l’importance des contraintes financières pour les petites entreprises. Une

réforme du programme CODEVI (COmptes pour le Développement Industriel) en 1994 a

accru le stock de crédit disponible en faveur des PME françaises. Bach (2011) montre que

les petites entreprises éligibles au programme CODEVI ont emprunté davantage que des

entreprises comparables mais non éligibles au programme. Cela suggère que la plupart de

ces entreprises étaient confrontées à de sévères contraintes financières avant la mise en place

du programme. De manière générale, il existe une très grande littérature mettant en évidence

ce type de contraintes, même pour les entreprises américaines cotées en bourse.

La littérature économique converge également pour considérer que les contraintes fi-

nancières affectent plus fortement les investissements en R&D que les investissements tan-

gibles (voir Himmerlberg et Petersen (1994), Hall (2002), Almeida and Campello (2007) ou

Brown, Fazzari et Petersen (2009)). Cela pour deux raisons : premièrement, il est difficile de

transmettre aux investisseurs une information crédible sur le rendement des projets en R&D.

Deuxièmement, les projets de R&D génèrent peu de collatéral pouvant être utilisé comme

garantie par les créanciers en cas de défaut de remboursement.

142.6. Concurrence et gains de productivité

La concurrence affecte la productivité moyenne d’un secteur à travers deux mécanismes.

Le premier est un effet de sélection Darwinienne : la concurrence force les entreprises les

moins productives à sortir du marché et réalloue les parts de marchés vers les entreprises

les plus productives. La concurrence a également un effet incitatif direct sur la producti-

vité des entreprises : l’entrée d’un nouveau concurrent, ou même la simple menace d’une

entrée potentielle, poussent les entreprises à prendre des mesures permettant d’accroitre leur

productivité.

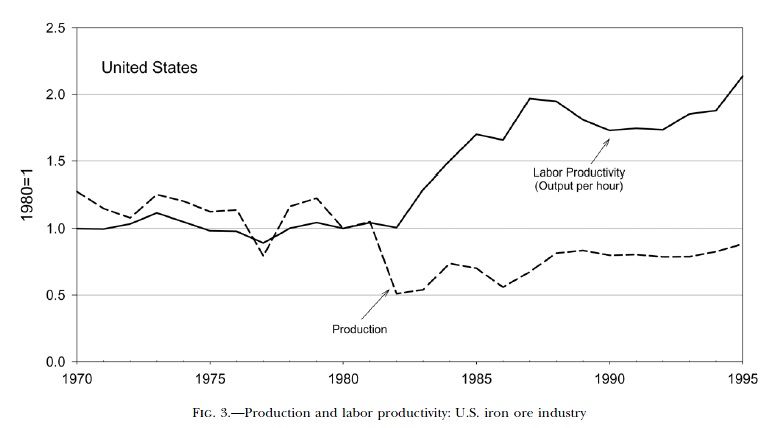

Schmitz (2005) illustre clairement cet effet incitatif dans une étude concernant l’indus-

trie nord-américaine d’extraction du minerai de fer. Les entreprises minières américaines,

implantées dans la région des Grands Lacs, ont été jusqu’à la fin des années 1970 protégées

de la concurrence étrangère grâce notamment aux coûts élevés du transport maritime. Suite

à l’explosion du marché mondial du fer au début des années 1980, les producteurs brésiliens

ont subitement et massivement exporté du minerai de fer dans la région des Grands Lacs

à un prix nettement inférieur aux prix américains. Ce choc fournit un cadre naturel pour

analyser l’effet de la concurrence sur la productivité des entreprises. Face à cette concurrence

nouvelle, Schmitz montre que les producteurs américains ont drastiquement rationalisé leur

mode de production. Les effets de la concurrence brésilienne sur la productivité sont impres-

sionnants : comme le montre le graphique 4, la productivité moyenne du travail (le nombre

de tonnes de minerai de fer extraites par heure de travail) a doublé en cinq ans. L’expérience

américaine n’est pas un cas isolé : une étude antérieure de Galdón-Sánchez and Schmitz

(2002) indique que les producteurs de fer suédois ont réalisé sur la même période des gains

de productivité similaires.

La littérature sur la libéralisation du commerce international fait état de résultats si-

milaires : les secteurs domestiques exposés à la concurrence étrangère par une baisse des

barrières douanières (suppression des quotas ou baisse des tarifs douaniers) réalisent généralement

des gains substantiels de productivité (voir Pavenik (2002) concernant l’économie chilienne

dans les années 1970, Amiti et Konings (2007) concernant l’Indonésie dans les années 1990,

ou encore De Loecker (2011) au sujet de l’industrie textile en Belgique entre 1994 et 2002).

Une autre stratégie d’identification consiste à analyser l’impact des dérégulations de

certains secteurs sur la productivité des entreprises. De nouveau, les études convergent

sur le fait que la concurrence stimule la productivité (voir Olley et Pakes (1996) sur les

télécommunications et Fabrizio, Rose et Wolfram (2007) sur la production d’électricité).

15Figure 4 – L’effet de la libéralisation du secteur minier nord-américain sur la productivité

Note : production de minerai de fer et productivité du travail des entreprises nord-américaines,

normalisées à 1 en 1980. Source : Schmitz (2005).

2.7. Concurrence et gouvernance des entreprises

La recherche en finance d’entreprise apporte un éclairage intéressant sur la relation entre

concurrence et productivité. Elle insiste en particulier sur le fait que le management a ten-

dance, en l’absence de contrainte effective (pression des actionnaires, dette à rembourser,

concurrents) à s’approprier une part disproportionnée des profits sous forme de rentes di-

verses : sureffectif, surrémunération, avantages en nature, hausse des frais généraux, dérive

des coûts de production...

Une étude convaincante sur ce sujet est celle menée par Bertrand et Mullainathan (2003) :

analysant l’effet des lois anti-OPA adoptées aux Etats-Unis entre 1985 et 1991, les auteurs

montrent qu’un affaiblissement de la gouvernance a un effet négatif sur la rentabilité et la

productivité des entreprises ; ces lois réduisent la pression exercée par les acquisitions sur le

comportement des entreprises car elles limitent le risque pour les dirigeants d’être démis de

leurs fonctions dans le cas d’une OPA hostile.

S’inspirant des travaux de Bertrand et Mullainathan (2003), Giroud et Mueller (2010)

montrent que l’impact négatif sur la performance des entreprises des lois anti-OPA ne se

produit que dans les secteurs peu concurrentiels. Ils interprètent leurs résultats comme la

16preuve que la concurrence joue un rôle puissant de discipline sur le management : en faisant

peser sur les entreprises un risque de faillite en cas de mauvaise gestion, la concurrence force

les dirigeants à prendre rapidement les décisions qui permettent de renforcer la productivité

et de réduire les coûts. Autrement dit, la concurrence se substitue à la gouvernance “par le

haut” des actionnaires.

L’étude de Bloom et Van Reenen (2007) sur les pratiques managériales des entreprises

américaines, françaises, britanniques et allemandes souligne également la pression positive

exercée par la concurrence sur les dirigeants des entreprises : les mauvaises pratiques de

management sont significativement moins répandues dans les secteurs concurrentiels.

2.8. Concurrence et complexité

La concurrence bénéficie aux consommateurs à condition que ces derniers puissent facile-

ment observer et comparer le prix et la qualité des différentes offres qui leur sont proposées.

Or, aujourd’hui, dans certains secteurs, les produits vendus sont de plus en plus complexes ;

dans la téléphonie mobile, les forfaits des opérateurs peuvent par exemple inclure une mul-

titude d’options (internet, SMS, appareil photo, numéros illimités, tarifs internationaux,

subvention cachée du terminal...). Les consommateurs doivent alors faire preuve d’une at-

tention particulière et de facultés cognitives solides pour choisir l’offre la mieux adaptée

à leurs besoins. Cette complexification des offres ouvre un espace potentiel d’exploitation

par les entreprises de la naı̈veté et des biais psychologiques des consommateurs. Cela est

l’objet d’une littérature récente à la croisée de la psychologie cognitive et de l’organisation

industrielle.

Gabaix et Laibson (2006) proposent un modèle théorique dans lequel les entreprises

fixent le prix de deux biens complémentaires en prenant en compte la myopie de certains

consommateurs concernant leur consommation d’un des deux biens : les auteurs donnent

l’exemple des clients d’hôtel qui réservent une chambre sans anticiper leur consommation

de boissons au minibar. Ils montrent que les entreprises ont alors intérêt à fixer le prix des

chambres à un prix bas et à cacher le prix exorbitant des boissons au minibar.

Grubb (2009) s’intéresse au marché de la téléphonie mobile aux Etats-Unis et apporte

des éléments empiriques qui valident les prédictions du modèle de Gabaix et Laibson (2006).

Ses résultats mettent en lumière l’excès de confiance des clients dans leurs prévisions de

consommation et suggèrent ainsi que les opérateurs fixent de manière stratégique le prix des

minutes “hors forfait” à un niveau exorbitant pour profiter des dépassements fréquents de

forfait de leurs clients. Dans ses données (constitués par des factures individuelles d’environ

2500 clients d’un même opérateur entre 2002 et 2005), Grubb montre que 22% des revenus

17de l’opérateur viennent du hors-forfait et que les clients pourraient éviter une large partie

de ces frais. Environ la moitié des abonnés n’ayant pas choisi le forfait illimité chez leur

opérateur auraient payé une facture totale plus faible s’ils avaient choisi le forfait illimité.

Ces clients commettent donc une erreur systématique lorsqu’ils choisissent leur forfait : ils

sous-estiment largement le nombre d’heures hors-forfait qu’ils auront à payer.

Dans ce contexte, intensifier la concurrence n’est pas nécessairement une solution qui met

fin à un niveau d’opacité de l’offre nuisible aux consommateurs “naı̈fs” par les entreprises. En

effet, Gabaix et Laibson (2006) montrent que, dans le cadre de leur modèle, la concurrence fait

baisser le prix des chambres mais n’incite pas les entreprises à révéler et à baisser le prix des

boissons. L’intuition de ce résultat provient du fait que le mode de tarification de type “mini

bar prohibitif” engendre une subvention des clients sophistiqués (qui ne consomment pas les

mignonettes et paient la chambre à un prix faible) par les concurrents naifs (dont la facture,

à cause des consommations supplémentaires, dépasse largement le coût de production du

service). Dans ces conditions, les clients sophistiqués ne souhaitent pas de tarification plus

transparente puisqu’elle ferait disparaı̂tre la subvention involontaire des clients naifs. Un

concurrent faisant la lumière sur le prix des différents services ne gagnerait pas de part de

marché. Nous étudierons plus tard le rôle de l’entrée de Free sur la complexité des contrats

dans l’industrie du mobile en France, cas très particulier, car en entrant sur ce marché, c’est

précisément sur la simplicité relative de ses offres que Free a basé son approche marketing.

3. Modélisation et calibrage de l’impact sur l’emploi de l’attribution de la

quatrième licence mobile

Dans cette partie, nous cherchons par la modélisation à estimer l’impact de la quatrième

licence mobile sur l’emploi dans l’économie française. Nous présentons deux approches

complémentaires. Dans ces deux approches, les ménages sont aussi salariés : Dans ce

modèle, la baisse des prix dans le mobile diminue la facture de communication des ménages,

ce qui libère du pouvoir d’achat et augmente la consommation dans les autres secteurs de

l’économie. La hausse de la demande entraine des embauches dans ces autres secteurs, et donc

encore de la consommation supplémentaire. La consommation des ménages se répartit entre

différentes branches, dont les décisions d’embauche diffèrent en fonction de leur productivité.

Finalement, dans ces deux approches, l’économie n’est pas au plein-emploi : tout changement

dans le tissus économique peut donc potentiellement détruire ou créer des emplois.

Les deux approches diffèrent cependant sensiblement dans leur vision de l’économie.

Dans la première – l’approche keynésienne par la demande, nous faisons l’hy-

pothèse que les prix ne réagissent pas aux variations d’offre et de demande. Cette

18hypothèse est valable à court terme et traduit le fait que l’économie est en sous-emploi : un

déficit de demande pèse sur l’activité qui à son tour réduit l’emploi et pèse sur la demande

(chômage “keynésien”). C’est donc le modèle d’une économie en bas du cycle économique.

Dans ce modèle, la baisse des prix dans le mobile redistribue du pouvoir d’achat ce qui suscite

des embauche, et donc de la consommation supplémentaire. Dans le scénario que nous

privilégions, le choc de demande induit par une baisse de 10% des prix dans le

mobile suscite à court terme la création d’environ 16000 emplois.

Dans la deuxième approche – l’approche classique par l’offre, les prix des biens

s’ajustent pour refléter le différentiel d’activité entre les secteurs. Le coût du travail,

en revanche, est trop élevé pour permettre au secteur productif d’absorber l’ensemble de la

population active (chômage “classique”). Dans ce modèle, la baisse du prix du mobile a pour

effet de rendre plus rentables les autres secteurs de l’économie. Devenus plus compétitifs, ces

secteurs produisent plus et donc doivent embaucher. La baisse du prix du mobile a donc un

effet stimulant sur l’embauche dans ces autres activités. Le modèle classique simule l’impact

sur la “compétitivité” de l’économie française, sur le long terme, du fait d’une téléphonie

mobile moins cher. Le choc d’offre induit par la baisse de 10% du coût du mobile

devrait, à long terme, créer environ 30000 nouveaux emplois en France.

3.1. L’approche par la demande : le modèle keynésien

La première approche est l’approche keynésienne (par la demande) : la baisse des prix

induite par l’entrée de Free libère du pouvoir d’achat et conduit à une hausse de consom-

mation dans tous les secteurs de l’économie. La hausse de l’activité dans ces secteurs génère

de nouveaux emplois qui à leur tour créent de la consommation nouvelle. Pour chiffrer cet

effet, il faut procéder en deux étapes : (1) évaluer la hausse directe du pouvoir d’achat du

consommateur, (2) calculer l’effet sur l’activité, les créations de nouveaux emplois et leur

effet retour sur l’activité. Commençons par la première étape.

3.1.1. Gain direct de pouvoir d’achat pour les consommateurs

Du point de vue macro-économique, les gains pour les consommateurs résultant de l’ac-

croissement de la pression concurrentielle peuvent être divisés en trois catégories : la baisse

des prix, l’accroissement de la consommation par l’ajout de nouveaux consommateurs, et

l’accroissement de la consommation de chaque abonné. Evaluons d’abord l’importance de

ces trois facteurs dans le cas de la téléphonie mobile : 3

3. Les estimations présentées ci-dessous se basent sur des données disponibles sur le site internet de

l’ARCEP, et les communications des résultats trimestriels des opérateurs de téléphonie mobile.

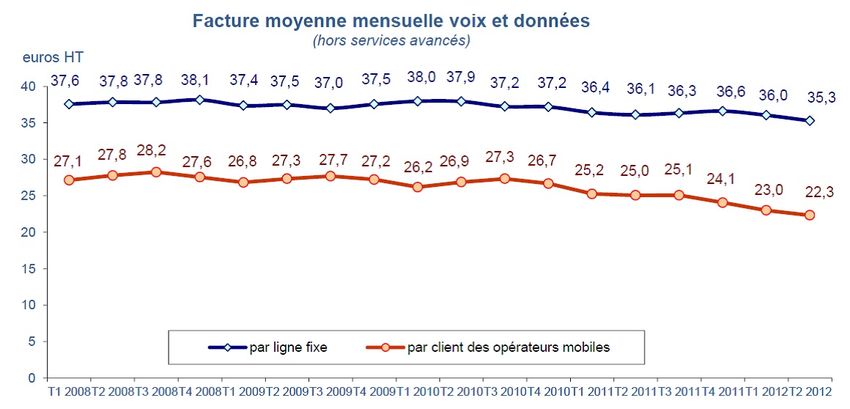

19– Baisse d’environ 10% de la facture par abonné : Le graphique 5 montre l’évolution

de la facture mensuelle moyenne par client fixe et mobile par trimestre depuis 2008.

La facture de téléphonie mobile a baissé d’environ 11% entre le premier trimestre 2011

et le second trimestre 2012. Cette guerre des prix entre opérateurs s’est accompagnée

d’une forte mobilité des consommateurs. Comme le montre le graphique 6, le nombre

de numéros portés a explosé au premier trimestre 2012 ; cela suggère qu’une partie des

consommateurs a changé d’opérateur pour profiter d’offres moins onéreuses.

Figure 5 – Facture moyenne mensuelle par ligne fixe et client mobile de 2008 à 2012

Source : ARCEP - Observatoire trimestriel des marchés des communications électroniques - Tri-

mestre 2, 2012 (définitifs).

– 1.8 millions d’abonnés nouveaux : la baisse des prix attire de nouveaux clients. 4

L’ARCEP dénombre 1,8 millions de clients supplémentaires en France métropolitaine à

la fin du second trimestre 2012 (67,8 millions) par rapport à la fin de l’année 2011 (66,0

millions). 5 Au total, sur les 3,6 millions d’abonnés déclarés par Free à la fin du second

trimestre 2012, on peut donc estimer que 1,8 millions viennent des autres opérateurs

et 1,8 millions sont des nouveaux clients. Ces chiffres sont cohérents avec les annonces

faites par les différents opérateurs et MVNOs. 6

4. Le nombre de clients est mesuré avec le nombre de cartes SIM en sevice. Le taux de pénétration, calculé

comme le ratio du nombre de cartes SIM sur la population française métropolitaine, est de 107,3% fin juin

2012.

5. La licence de téléphonie mobile accordée à Free est confinée à la France métropolitaine, qui est donc

notre périmètre d’analyse.

6. Au premier trimestre, Orange a annoncé une perte nette de 615.000 clients, SFR une perte nette de

620.000 clients et Bouygues Télécom une perte nette de 379.000 clients. La tendance s’est poursuivie à un

rythme nettement plus faible au second trimestre : Orange a annoncé une perte nette de 155.000 clients, SFR

20Figure 6 – Nombre de numéros mobiles portés de 2009 à 2012

Source : ARCEP - Observatoire des marchés des communications électroniques (service mobiles) -

Trimestre 2, 2012 (définitif).

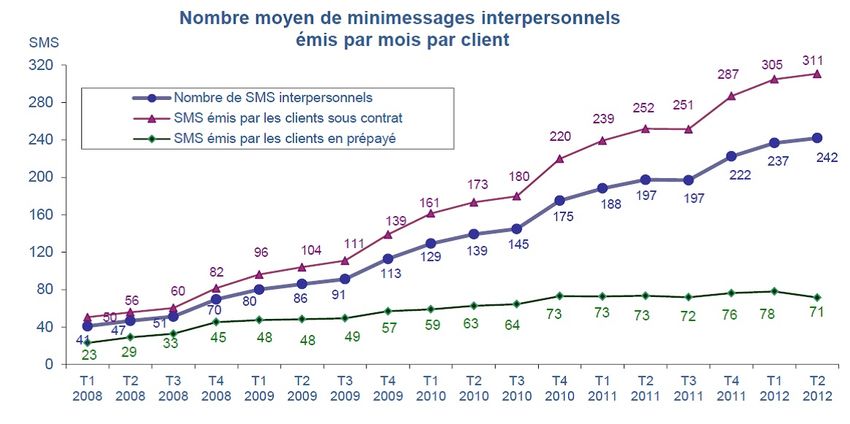

– 8mn et 45 SMS de plus par abonné par mois : La tendance observée dans les

données de consommation est positive sur le volume des communications par client

(volume voix, SMS, data ...). Le nombre moyen de SMS envoyé par mois et par client

est de 242 au deuxième trimestre 2012, soit 45 messages de plus qu’un an auparavant

(cf Figure 7 ; Source ARCEP). Le volume de données consommées par les clients sur

leur téléphone mobile ou via les clés internet exclusives est de 21 977 téraoctets au

deuxième trimestre 2012, en croissance annuelle de 68,6%. Selon l’ARCEP, “Le vo-

lume des communications téléphoniques mobiles s’élève à 29,7 milliards de minutes au

deuxième trimestre 2012, soit 2,9 milliards de minutes supplémentaires en un an, ce qui

représente en moyenne huit minutes supplémentaires par client et par mois. Après une

croissance annuelle en léger retrait au quatrième trimestre 2011 (-0,4%), la consomma-

tion de minutes reprend et augmente de 11,0% au deuxième trimestre 2012, un taux

jamais atteint en cinq ans. La croissance annuelle du trafic mobile vers les téléphones

fixes s’envole (+14,1% au deuxième trimestre 2012)”. S’il n’est pas possible d’identifier

exactement, la part de cette tendance due exclusivement à l’entrée de Free, on observe

une accentuation nette du trend.

Baisse totale de la facture pour les consommateurs

Il s’agit maintenant de calculer le montant total de pouvoir d’achat libéré par la baisse

une perte nette de 53.000 clients et Bouygues Télécom une perte nette de 71.000 clients, soit une perte totale

de 1.893.000 clients sur les deux premiers trimestre de 2012. Les MVNOs de leur côté ont gagné 148.000

clients sur le premier semestre 2012.

21Figure 7 – Nombre de SMS (total et par client) de 2008 à 2012

Source : ARCEP - Observatoire des marchés des communications électroniques (service mobiles) -

Trimestre 2, 2012 (définitif).

de la facture mobile. C’est l’objet de la seconde partie de cette section. Notre estimation

considère seulement l’effet prix sur les abonnés existants en 2011 ; elle ignore les gains en

termes de taux de pénétration et de taux d’usage, et constitue donc une borne inférieure des

gains totaux pour les consommateurs. Méthodologiquement, nous cherchons à obtenir une

estimation conservatrice du nombre d’emplois créés par Free : nous faisons donc lorsqu’il y

a lieu des hypothèses simplificatrices susceptibles de conduire à un nombre d’emplois créés

plus faible qu’en réalité.

Notre estimation du pouvoir d’achat libéré s’établit à 1731 millions d’euros

par an ; elle se compose de deux parties : (1) l’économie réalisée par les consommateurs qui

ont rejoint Free et (2) l’économie réalisée par les autres consommateurs qui ont connu, en

moyenne, une diminution de leur facture sous la pression de la concurrence. Pour la première

partie, nous estimons le gain à 345 millions d’euros par an. Les 1,8 millions d’abonnés ayant

changé d’opérateur pour rejoindre Free ont réalisé une économie mensuelle moyenne sur leur

facture d’environ 16 euros. En effet, on peut estimer que la facture moyenne (HT) par client

chez Free est d’environ 9,2 euros, contre 25,3 euros pour l’ensemble des opérateurs au premier

trimestre 2011. En effet, Free n’a pas communiqué de facture moyenne par abonné, mais a

indiqué que ses clients se répartissaient de “manière équilibrée” entre les souscripteurs d’un

abonnement à 2 euros et ceux qui ont opté pour un abonnement à 19,99 euros mensuels,

ce qui donne une estimation de la facture moyenne (TTC) de 11 euros, soit 9,2 euros HT. 7

7. Voir http ://www.lefigaro.fr/societes/2012/05/15/20005-20120515ARTFIG00599-free-mobile-nos-

22L’économie annuelle totale réalisée par tous les nouveaux clients de Free est donc de 1, 8 ×

(25, 3 − 9, 2) × 12 = 345 millions d’euros. . Notons que nous négligeons l’impact de la

réduction de facture qui provient de l’effet mécanique de la TVA. Cela rend nos résultats

plus conservateurs (nous voulons une fourchette basse du nombre d’emplois créés) 8 .

Pour ceux qui n’ont pas rejoint Free, nous estimons l’économie à 1386 millions d’euros

par an. Sachant que (i) Free représente 4% du marché à la fin du premier trimestre 2012,

(ii) que la facture moyenne par abonné mobile chez Free est de 9,2 euro et que (iii) la

facture moyenne par abonné pour tous les opérateurs (y compris Free) est de 23,0 euros 9 ,

on obtient une facture moyenne par abonné chez les opérateurs hors Free de 23,5 euro à la

fin du premier trimestre 2012. Cela représente, pour les 66,0-1,8=64,2 millions d’abonnés qui

n’ont pas rejoint Free, une baisse mensuelle moyenne sur leur facture de téléphonie mobile

de 25,3-23,5=1,8 euro par rapport au premier trimestre 2011 (date à laquelle la facture

moyenne est de 25,3 euros), soit une économie annuelle de 1386 millions d’euros. Au total,

la population de France métropolitaine économise donc 1731 millions d’euros sur

une base annuelle.

3.1.2. Impact du choc de demande sur l’emploi : Le modèle

Cette deuxième section “injecte” le choc de pouvoir d’achat estimé ci-dessus dans un

modèle qui tient compte du fait que la consommation supplémentaire engendre de l’activité

et de l’emploi. Ce modèle est un modèle “keynésien” : les prix des biens ne sont pas flexibles

à la baisse, une hypothèse valable dans le court terme mais intenable sur le long terme ; nous

nous pencherons sur cette question dans notre second modèle (modèle “classique”).

Dans le modèle keynésien, les dépenses des ménages dans chaque branche dynamisent

la production en biens intermédiaires de l’ensemble des branches de l’économie, générant

ainsi des créations d’emplois. Pour modéliser cela, nous construisons une matrice M ∈

R38×38 à partir du tableau des entrées intermédiaires 2010 de l’INSEE (extrait du tableau

entrées-sorties des comptes nationaux), dont chaque élément mij donne la part en biens in-

termédiaires domestiques de chacune des 38 branches sectorielles i dans la production de la

branche j. On a donc ∀j, 38

P

i=1 mij < 1. Pour chaque branche i, nous calculons la part en

biens intermédiaires produite en France à partir du taux de pénétration des importations,

noté τi , et défini par :

clients-ne-repartent-pas.php.

8. De plus les baisses de rentrées de TVA devraient être compensées par d’autres taxes, qui en neutrali-

seraient l’effet sur le portefeuille du consommateur

9. Nos estimations se basent sur la facture moyenne par abonné à la fin du premier trimestre 2012. Les

résultats désormais confirmés par l’ARCEP pour le second trimestre 2012 montrent que la baisse des factures

se poursuit, puisqu’elle s’établissent à 22,3 euros par abonné en moyenne.

23Ii

τi = ,

Pi + Ii − Ei

où Ii désigne le montant total des importations (en valeur) dans la branche i, Pi la production

totale dans la branche i et Ei le montant total des exportations dans la branche i. 10

Nous avons estimé ci-dessus une économie annuelle totale de ∆C0 = 1731 millions d’euros

pour l’ensemble des ménages sur leurs factures de téléphonie mobile. Notons ρ la part du

revenu des ménages qui est consommée (nous prendrons ρ = 0, 86 dans nos applications). La

part du pouvoir d’achat injectée dans la consommation est donc donnée par ρ∆C0 . Avec un

taux d’épargne de 14%, l’augmentation annuelle des dépenses des ménages en biens finaux

est donc de 1489 millions d’euro.

Notre estimation tient également compte du fait que les processus de production génèrent

des salaires et des profits supplémentaires qui, à leur tour, sont consommés par les ménages

sous forme de nouvelles dépenses. En notant pour chaque branche i, wi , le salaire moyen, ri ,

le rendement moyen du capital, ∆Li , les emplois supplémentaires générés, et ∆Ki , le capital

supplémentaire mobilisé, nous obtenons une hausse induite des dépenses des ménages∆C

égale à :

P

∆C = ρ∆C0 + i ρ (wi ∆Li + ri ∆Ki )

P ∆Li ∆Ki

= ρ∆C0 + i ρ wi Li Li + ri Ki Ki

∆C est le surcroı̂t de consommation de biens domestiques et étrangers lié à l’économie de

téléphonie mobile.

Nous faisons l’hypothèse classique que les fonctions de production ont des rendements

constants, c’est à dire qu’en multipliant par deux L et K, on multiplie la production totale

par 2. On en déduit donc que le choc de prix sur le mobile fait croı̂tre l’emploi, le capital et

la production d’un même taux :

∆Yi ∆Li ∆Ki

= =

Yi Li Ki

Il s’en suit que :

10. Ces données sont également extraites du tabeau des entrées-sorties des comptes de la Nation 2010.

24Vous pouvez aussi lire