La publicité digitale en France croît sur le S1 2018, toujours au profit du duopole US - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

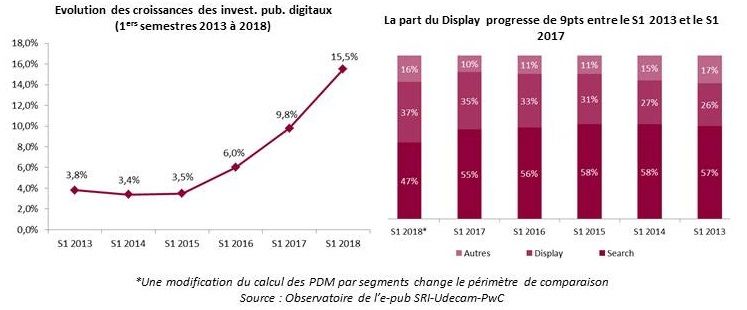

La publicité digitale en France croît sur le S1 2018, toujours au profit du duopole US Adoptant une logique de « coopétition » avec les géants du Web et du Social, le SRI cherche à être rassurant et à mettre en valeur la croissance globale du marché, mais le poids de Google et Facebook sur le marché français de la publicité digitale ne cesse de croître. Accélération de la croissance semestrielle depuis 2016 La hausse de 15,5% des investissements en publicité digitale – qui s’élèvent au 2,264Mds€ – marque une accélération engagée depuis le 1er semestre 2016. Cette tendance profite au segment du Display qui gagne 9pts en 2017 vs 2013, au détriment des autres segments. Le Display est porté tant par le programmatique que par la vidéo et le social, notamment sur le mobile. Les recettes digitales des médias enfin mesurées Pour la première fois, la part du digital dans les recettes des médias sont réintégrées dans leurs résultats. Cette information, très attendue par l’ensemble du marché, permet d’une part de nuancer dans une certaine mesure la santé des médias historiques, et d’autre part d’affiner le poids des géants du Web et du Social (« pure players et réseaux sociaux »). Ainsi, au sein du display, les recettes digitales des médias historiques représentent 30%. Dans une approche par média, la part de marché de la télévision bénéficie de 2,1pts de plus, à l’image de la presse, quand la radio gagne 0,1pt. Cependant, cette réattribution met en évidence le renforcement de Google et Facebook sur le marché de la publicité digitale : ils captent désormais 79% des investissements publicitaires en ligne, et 93% sur mobile, gagnant respectivement 1pt par rapport aux résultats de l’ensemble de 2017.

Mobile, réseaux sociaux, vidéo : toujours les moteurs

Cette domination se concrétise via les 3 segments privilégiés par la publicité en ligne. Au

sein du Search, le mobile pèse 50% (soit 540M€), en croissance de 31% vs S1 2017, et

profite à Google. Sur le display, Facebook et les autres acteurs du Web social bénéficient

de la hausse :

de 62% (à 467M€) des dépenses sur les réseaux sociaux

de 45% des investissements en vidéo

de 117% (166M€) des montants investis en vidéo sur les réseaux sociaux

de 78% (178M€) des investissements en vidéo sur mobile

Facebook Watch met le turbo sur les

contenus

L’entreprise de Mark Zuckerberg compte sur les fans de Cristiano Ronaldo pour

booster les audiences de Watch, sa plateforme mobile de vidéos exclusives, en

produisant une série documentaire sur la vie du footballeur. Au-delà du sport et

des célébrités, d’autres contenus vont être prochainement diffusés sur Watch,

grâce aux récents partenariats avec de nombreux médias.

Watch souffle bientôt sa première bougie

Lancée en août 2017, d’abord sur le territoire US

puis progressivement sur d’autres marchés dont la France en fin d’année, la plateforme

mobile dédiée aux contenus vidéo originaux a pour objectif de rivaliser avec YouTube, voire

Netflix, en proposant mini-séries, programmes courts, télé- et docu-réalité avec des stars

du Web (par ex. Nas Daily du Vlogger du même nom), retransmissions en direct,

notamment un match de la Ligue américaine de baseball par semaine. Des fonctionnalités

d’interaction sont intégrées aux vidéos pour inciter les utilisateurs à commenter et réagir.

Les contenus sont produits par des partenaires avec une monétisation incitative : 55% des

revenus pour le producteur et 45% pour Facebook. En plus, la monétisation des vidéos est

composée de coupures publicitaires (aux Etats-Unis) ou de Brand Content.

Des partenaires prestigieux Facebook s’est rapproché de stars, notamment des sportifs tels Cristiano Ronaldo qui dès mai 218 avait été recruté pour produire une série sur une équipe de foot féminine, du footballeur américain Tom Brady (série Tom vs Time), ou de LaVar Ball, père de 3 basketteurs US et homme d’affaires dont la téléréalité diffusée sur Watch en est à sa 3ème saison. La plateforme vidéo de Facebook met également le turbo sur la production de contenus originaux à travers des accords avec de grands noms de l’information : CNN (Anderson Cooper’s Full Circle), Fox News (Fox News Updates), ABC (On Location et More in Common), Bloomberg (At What Cost ?), Buzzfeed (Profiled), McClatchy (The War Within), NowThis, ATTN :, Mic… La diffusion des premières séries hebdomadaires devrait prendre place à partir de la mi-juillet. Elles seront accessibles via une section dédiée au News au sein de Watch, qui comprendra également des vidéos de médias d’information nationaux et locaux. Selon Campbell Brown, Directeur des partenariats globaux avec les medias de Facebook, « nous mettons l’accent depuis plusieurs mois sur la qualité au lieu de la quantité, en réduisant la portée des news clickbait et sensationnalistes. Cette stratégie est renforcée avec un investissement réel dans l’info premium« . Le bilan du SNEP pour 2017 : une nouvelle année de croissance portée par le streaming Même si le marché de la musique en France est loin d’atteindre les sommets d’il y a 15 ans, la croissance soutenue du streaming musical (+23 % de hausse des revenus sur un an) dope le secteur. Le rapport annuel du SNEP met ainsi en avant de nombreux sujets de satisfaction et quelques points négatifs comme un environnement législatif toujours défavorable. Des résultats encourageants boostés par l’envol du streaming par abonnement Après une croissance de 5,4% en 2016, le marché français de la production musicale est en hausse pour la deuxième année consécutive avec un +3,9 %, portant à 583 millions d’euros le chiffre d’affaires global du secteur (hors synchro et droits voisins)[1]. Bien qu’en deçà des résultats du début des années 2000 (dont ils représentent seulement 40 %), ces chiffres montrent que l’industrie musicale reprend des couleurs sous l’impulsion de la consommation numérique. En effet, la croissance du secteur est principalement portée par le digital dont les revenus représentent la moitié du chiffre d’affaires global (48,8 %), soit une progression de 14,7 % sur un an. Autrement dit, pour la première fois, les ventes physiques et les ventes numériques sont au coude-à-coude, ce qui signifie au vu de la croissance du numérique que

la bascule pourrait se faire dès l’an prochain.

Mais il faut surtout noter que ces 5 dernières années, c’est le streaming qui s’est

imposé comme la source de revenu majeure, représentant aujourd’hui près de 42

% du chiffre d’affaires du secteur et 85 % des revenus numériques. Entre 2016 et

2017, les ventes de titres en téléchargement ont baissé de 18,6 % mais la consommation de

titres en streaming a augmenté de plus de 50 %.

Évolution de la structure du chiffre d’affaires 2016/2017

(Source NPA Conseil/ Données SNEP)

Et ce sont les abonnements qui génèrent l’essentiel de la valeur créée. Si la progression du

nombre d’abonnés se poursuit à un rythme un peu moins soutenu (+ 500 000 en 1 an, soit

4,4 millions de Français qui payent pour un service de streaming – contre 1,4 million en

2013), elle est compensée par une part plus importante des abonnés payants, hors bundle

avec un opérateur téléphonique. En quatre ans, le chiffre d’affaires du streaming audio sur

abonnement a progressé de 167 % et représente désormais 83 % des revenus du streaming

et 35 % des revenus du marché. En 2017, le streaming a représenté 94,5 % de la

consommation de singles et 38,8 % de la consommation d’albums (contre 24,3 % en 2016).

L’usage du streaming payant se démocratise donc et prend petit à petit le pas sur la culture

du téléchargement illégal et de la gratuité sur internet. Selon le baromètre SNEP/GFK

MusicUsages 2017, 42 % des français déclarent écouter leurs artistes sur les plateformes

de streaming, et ce n’est pas une pratique réservée aux jeunes : un streamer sur 4 a plus

de 50 ans. Mais il convient de relativiser en prenant en compte la consommation

importante de streaming vidéo notamment sur YouTube : ce dernier représente 64 % des

accès à la musique numérique contre 46 % pour le streaming audio. 83 % des utilisateurs

de YouTube s’en servent pour écouter de la musique… mais la plateforme, malgré ses

milliards d’écoutes, arrive en dernière position des revenus générés par plateforme avec

seulement 5,7 % du chiffre d’affaires du streaming (ex æquo avec Vevo), les revenus du

streaming étant concentrés à 85 % sur 4 plateformes audio : Deezer (37,2 %), Spotify (24

%), Napster (12,5 %) et Apple (11,3 %).

Les ventes physiques se maintiennent et l’engouement pour le vinyle ne se

dément pas

Malgré la croissance spectaculaire du numérique, le marché des ventes physiques reste

encore déterminant en France (51,2 %) et le SNEP constate une « résilience du support

physique» qui finit par constituer une spécificité française.

L’explication réside dans le bon maillage du réseau de distribution physique dans

l’Hexagone. Contrairement à des pays comme le Royaume-Uni ou les États-Unis, il est très

facile d’acheter un disque partout sur le territoire, que ce soit dans les grandes surfaces

alimentaires comme Carrefour, Auchan, Leclerc ou Intermarché, dans les grandes surfaces

spécialisées, ou encore chez les nombreux disquaires indépendants. Au total, il existe 4 100

points de vente commercialisant de la musique selon le SNEP, qui y voit une « vraie chance pour le consommateur français et une vraie force pour la filière musicale« . Ce maillage s’est même renforcé en 2017 avec l’ouverture de 13 enseignes Cultura, de 12 franchises Fnac et du site en ligne des espaces culturels Leclerc. Enfin, au niveau des supports, le vinyle continue de séduire les consommateurs français et compte en 2017 pour 12,2 % du chiffre d’affaires du segment physique contre 1,1 % en 2012. Les équipements en platine suivent le mouvement avec 145 000 ventes en 2017 (+ 49 % sur un an). Une production locale dynamique, bien présente en radio mais moins visible à la télévision 263 albums ont été commercialisés en 2017 par les 3 majors en France, soit une centaine de plus qu’en 2010, et plus de 200 contrats d’artiste (contrats français) supplémentaires ont été signé sur les 5 dernières années. 30 millions d’albums produits en France ont été ainsi vendus dans l’hexagone en 2017- même si seulement 13 % des albums français sortis en 2017 dépassent les 50 000 exemplaires vendus. L’export aussi se porte bien car les revenus de l’industrie musicale française à l’international s’élèvent en 2017 à 283 millions d’euros, soit une augmentation de 6,7 % par rapport à 2016. Depuis 2010, ces revenus ne cessent de croître (+40 %). Même à l’heure du streaming, le média radio demeure le principal prescripteur surtout pour découvrir des nouveaux talents : de ce point de vue, le bilan du SNEP est très positif puisque le nombre de nouveautés francophones diffusées en radio a augmenté pour la deuxième année consécutive, tandis que les titres chantés en français entrés en playlists sont également plus nombreux. Et la part d’audience cumulée des radios musicales est en légère hausse pour atteindre 38,8% de l’audience globale, dépassant d’1 point les radios généralistes. Le SNEP déplore par contre une nouvelle fois la place réduite de la musique en prime time à la télévision (6,3 % des primes de l’année 2017 soit un recul de 3,6 % en un an). La musique est essentiellement diffusée aux heures de faible audience : 48,5 % des «heures de musique» le sont entre 0h et 6h du matin.

[1] Le SNEP a adopté une nouvelle méthodologie pour évaluer le marché 2017 de la

musique enregistrée, en utilisant des données plus exhaustives et consolidées, sur la base

du standard international de l’IFPI (International Federation of the Phonographic Industry).

La banque se transforme via le mobile

Alors que les néobanques se multiplient – le groupe BPCE a d’ailleurs annoncé le

lancement prochain de Fidor, sa banque mobile, en France et en Algérie – NPA

Conseil a réuni lors de la 5ème édition du Trophée des Apps et de la Vie

Numérique (28/06/18) 6 spécialistes autour d’une table-ronde dédiée aux

évolutions bancaires liées à la transformation mobile.

Didier Farjon : « l’écart se réduit entre les acteurs vis-à-vis du

canal mobile »

La 2ème édition de l’analyse de la performance digitale du secteur bancaire que l’agence

de notation digitale va très prochainement publier met en évidence une réduction de l’écart

entre les néobanques et les acteurs traditionnels en ce qui concerne les niveaux de

digitalisation des offres et des parcours clients. Si les challengers néobanques se

développent rapidement, D-Rating note un progrès des piliers du secteur.Antonio Queiroz : « le développement mobile ne doit pas se faire

au détriment des autres canaux »

Pour A. Queiroz, la question de l’adaptation à la mobilité prend 2 formes : tout d’abord, les

applications que les clients utilisent, puis le fait que les banquiers sortent des agences pour

rencontrer les clients et répondre à leurs attentes via tablette ou smartphone. Il indique

qu’aujourd’hui entre 40% et 60% des transactions se font sur mobile. L’objectif est de

marier les 2 approches et gérer une stratégie de présence omnicale performante : « il faut

être bon partout« .

Alice Holzman : « 70% des interactions à distance à la Banque

postale se font via mobile »

Alice Holzman rappelle les premières fonctions de la banque : déposer son argent, payer et

être payé. Pour elle, à partir du moment où un capital de confiance s’est instauré avec le

client, quel que soit la nature du service, il s’agit d’une banque. A la Banque Postale, la part

du transactionnel est de plus en plus réalisée par mobile. Une institution bancaire doit

proposer toute une palette de services pratiques, et surtout directs. Les clients sont en

effet en attente d’instantanéité.

Jérémie Rosselli : « l’innovation est chez les nouveaux

entrants »

J. Rosselli liste quelques-unes des nombreuses fonctionnalités lancées par les néobanques :

bloquer la carte, changer de code PIN, changer les plafonds… qui existent toutes depuis 3

ans chez N26, quand les acteurs traditionnels ne font que débuter. Pour lui, l’innovation, la

réflexion sur les nouveaux usages sont réalisées par les néobanques.Elisabeth Sabbah : « 50% des ouvertures de compte dans les

boutiques Orange »

Elle rappelle que chaque nouvel entrant a surfé sur des attentes spécifiques : Boursorama

ou ING se sont lancés sur l’épargne. Les néobanques répondent aux attentes de fluidité et

d’instantanéité grâce au mobile. Et remarque que s’ils ne sont pas moteurs, les acteurs

traditionnels réussissent à s’adapter. Concernant Orange Bank, tous les services relatifs

aux comptes seront développés car ils sont de plus en plus liés au mobile. D’autres services

devraient également se banaliser : le crédit à la consommation, et peut-être à terme

l’épargne et le crédit immobilier. Elle pointe la force du réseau de distribution dans la

relation client, le conseil et le développement commercial, rôle qu’endossent désormais les

boutiques Orange.

Laurent Moquet : « nous sommes partenaires de distribution

des banques »

Samsung profite de l’opportunité représentée par la technologie NFC, déjà mature sur

certains marchés sur le paiement mobile, facilement industrialisable à grande échelle et

dont la couverture a atteint une taille critique pour lancer Samsung Pay . Le constructeur

ne se positionne pas en concurrence avec les banques, qui sont au contraire des

partenaires, mais créé un Wallet qui intègre paiement mobile et enregistrement de cartes

de fidélité (200 à l’heure actuelle, 1000 prévues pour l’été), et peut-être dans un futur

proche cartes de transport (la RATP de la capitale britannique, Transport for London, est

déjà intégrée dans des Wallets). L’objectif de Samsung n’est pas de se lancer dans des

services bancaires mais de vendre plus de terminaux haut de gamme plus chers grâce au

système Pay et de le fidéliser vis-à-vis de la marque via les usages.Teads souhaite booster le marché pub mobile Lors de la 5ème édition du Trophée des Apps et de la Vie Numérique organisé par NPA Conseil le 28 juin 2018, Geoffrey La Rocca, Directeur général France de Teads (Altice), décrypte les freins du marché publicitaire mobile français et les réponses que Teads tente d’apporter par son activité. Un marché mobile sous-monétisé et capté par 2 acteurs Geoffrey La Rocca rappelle les chiffes de l’Observatoire de l’e-pub SRI-Udecam-PwC : si le marché de la publicité mobile croît de 34% (à 1,7Md€), 92% tombent dans les mains de Google et Facebook. Selon lui, les annonceurs « se font floués par les plateformes, qui leur font croire que tout est en silo sur leurs interfaces« . Elles vendent leur capacité à cibler les utilisateurs en amont de toute consommation média quand, en réalité, l’engagement est à ses yeux uniquement porté par les contenus, donc hors-plateforme. Il déplore également une absence de corrélation entre les usages mobiles et les revenus publicitaires. En 2017, le mobile pèse 41% des investissements mobiles, en hausse de 5pts par rapport à l’année précédente. Mais « 80% des usages internet sont sur le mobile, et les Millennials ne sont pas les seuls concernés : l’audience de bfmtv.com est à 80% mobile » indique le DG France de la régie vidéo. De son côté, 75% du CA de Teads vient du mobile, en explosion ces 2 dernières années progressant de 40pts [1] . Penser les campagnes « mobile first » Pour le DG France de Teads, les créations publicitaires diffusées sur mobile ne sont pas adaptées au terminal et surtout à ses usages : « 80% d’entre elles sont issues de la télévision« . Teads a mis en place une stratégie d’accompagnement collaboratif des agences, de création et média, et des annonceurs, afin de développer des « expériences créatives ayant le mobile comme mètre-étalon ». Pour ce faire, Teads Studio (créé suite au rachat en 2016 de la start-up britannique Brainient) travaille à mettre au point des formats innovants et engageants, via de pré-tests de campagnes pour déterminer l’engagement généré (mesure de l’émotion avec du facial coding), proposer des adaptations spécifiques au mobile (intégration de call-to-action, modification d’habillage, création de sous-titres pour les vidéos fonctionnant sans son), créer des scénarios marketing correspondant au parcours de l’utilisateur-client mêlant branding et personnalisation. Geoffrey La Rocca précise que « 70% des campagnes sur Teads sont enrichies ».

Le DG France de Teads a de grandes attentes concernant le déploiement de la 5G, non seulement la consommation média augmentera ce qui sera positif pour l’activité de l’entreprise, mais un réseau plus puissant permettra de développer et généraliser des formats plus innovants pour créer des expériences publicitaires interactives et engageantes, par exemple la réalité augmentée. Une piste que la régie cherche à développer comme en témoignent les campagnes pour Burger King et Ray Ban présentées lors des Cannes Lions 2018. A partir du format-phare de Teads, InRead, le mobinaute peut essayer des montures de lunettes, grâce à la technologie de réalité augmentée de DeepAR et un SDK de reconnaissance faciale. [1] Le CA de Teads en 2017 s’élève à 317M$, en hausse de 53% vs 2016. Cannes Lions 2018 : un 2nd souffle pour le festival La 65ème édition des Cannes Lions a été l’occasion de renouveler le festival : simplifié, rationalisé, raccourci et plus accessible, il semble avoir réussi sa mue. NPA Conseil revient sur les principaux enseignements. Bon palmarès de la France La France a décroché 70 trophées lors de cette édition, contre 88 l’an passé, ce qui constitue une réussite car le nombre de catégories a été réduit à 9 (Reach, Communication, Création, Expérience utilisateur, Innovation, Impact commercial, ONG, Santé et Entertainment). L’Hexagone prend la 4ème place, derrière les Etats-Unis, le Royaume-Uni et le Brésil. BETC Paris a remporté le plus de trophées : avec 15 Lions (2 Gold, 4 Silver, 9 Bronze). Toutefois, l’agence française ayant gagné le plus de Gold (4) est Marcel, du groupe Publicis.

Publicis, un absent… très présent Lors de l’édition 2017, Arthur Sadoun, successeur de Maurice Levy à la tête de Publicis, avait annoncé avec fracas l’absence de groupe cette année, hormis pour une campagne ONG (« 3 Billboards #Justice4Greenfell ») dans l’objectif de recentrer les efforts et les dépenses vers Marcel, sa plateforme d’intelligence artificielle officiellement lancée en mai 2018. Le groupe a cependant été inscrit par ses clients, notamment Carrefour pour sa campagne « Marché interdit », qui remporte 14 lions, dont 4 Gold, 7 Silver, 3 Bronze. Le groupe avait au total 399 campagnes en compétition. Des créations plus engagées La campagne « Marché interdit » de Carrefour est symptomatique d’un engagement plus marqué de la part des annonceurs sur des sujets sociétaux, ici en faveur de la biodiversité et de la qualité alimentaire. Deuxième campagne, avec 10 trophées, « Save Our Species » de BETC Paris pour Lacoste, qui s’engage pour la protection des espèces animales menacées. 3ème sur le podium (3 lions), la campagne « #ShareTheLove » de TBWA Paris pour AIDES (sensibilisation vis-à-vis de la maladie). A l’international, la campagne « The Talk » de BBDO pour Procter & Gamble a elle-aussi montré l’engagement du groupe dans la lutte contre le racisme. Avec sa campagne « JFK Unsilenced » menée pour informer sur la maladie de Charcot (ALS en anglais), Accenture Dublin – Rothco gagne le prix Creative Data : le loup du conseil et de la tech (utilisation d’intelligence artificielle et logiciels de traitement vocal) est entré dans la bergerie de la création. YouTube, Facebook offensifs sur la vidéo Alors que Snapchat avait été très présent l’année dernière, il semble au 2nd plan pendant cette édition, en comparaison de ses concurrents, Google et Facebook, qui ont chacun fait de grandes annonces autour de la vidéo. YouTube met en place un programme de monétisation à destination des créateurs sur sa plateforme (cf. Rubrique Business Models & Monétisation). De son côté, Facebook lance sur Instagram IGTV, des formats longs (jusqu’à 1 heure) de vidéos verticales à destination de ses influenceurs-stars qui pourront être monétisés ; sur Messenger, des vidéos autoplay ciblées en fonction du profil de l’utilisateur (et du contexte de la conversation ?) ; et sur Facebook des quizz vidéo en direct. Spotify propose désormais des contrats de licence aux artistes indépendants Spotify, leader du marché du streaming musical, a conclu une série de nouveaux contrats lui permettant de recruter directement des artistes sans passer par une maison de disques. C’est une ébauche de changement de modèle économique alors

que la société n’est toujours pas rentable et que la concurrence se fait rude. Toutefois, le risque est de susciter l’ire des majors qui détiennent -pour l’instant- 90% de la musique diffusée sur la plateforme. Une nouvelle approche économique… C’est le Financial Times qui a révélé l’information : cela fait un an que Spotify a commencé à licencier directement des musiciens même si pour l’instant, l’activité ne recouvre que de faibles montants avec moins d’une dizaine de contrats opérants. S’engager avec une plateforme peut sans nul doute avoir un réel intérêt pour nombre de petits artistes indépendants : en plus de leur permettre de percer dans un secteur difficile, on peut imaginer qu’ils pourraient bénéficier d’avantages comme une mise en avant dans les playlists éditorialisées (au risque de biaiser la concurrence avec les autres artistes mais c’est une autre question). Et sur le plan financier, ils reçoivent la moitié des revenus issus de chaque écoute – estimés à 0,397 cent américain par stream sur Spotify par le site The Tricordist- et une avance de 15 000 dollars environ. C’est donc une réponse possible à l’épineuse question de la rémunération des artistes puisque ces derniers ne perçoivent que 20 % à 50 % des montants versés par les plateformes de streaming aux maisons de disques. Autre avantage : Spotify n’impose aucune exclusivité aux artistes qui sont seulement tenus à la confidentialité. Du côté des plateformes de streaming, ces accords directs avec les artistes pourraient être une bonne manière d’améliorer leur rentabilité. En effet, leur modèle économique d’intermédiation entre les labels et le public (mise en ligne de la musique des majors, rémunération grâce aux abonnements et/ ou la publicité, puis reversement d’un certain pourcentage des ventes aux labels et ayants droit) ne permet pour le moment à aucune plateforme, y compris Spotify qui est le leader du secteur, de dégager un bénéfice. Or depuis dix ans, ces sociétés ont consommé des capitaux pour se faire connaître et ouvrir un nouveau marché. Leur pari de faire basculer les consommateurs dans un modèle payant et de recruter des abonnés est aujourd’hui presque gagné. Les investisseurs ont donc des attentes importantes et la prochaine étape sera de continuer à croître tout en atteignant la rentabilité. Cette nouvelle approche de Spotify est donc logique car à l’instar d’un Netflix qui a en partie court-circuité les studios américains, développer ses propres contenus permettrait à la société d’éliminer des intermédiaires coûteux. Les marchés ont en tout cas bien accueilli la nouvelle puisque depuis ces révélations, l’action a bondi de 6% et la valorisation de Spotify a grimpé de 27 à 30 milliards de dollars. … Mais une équation complexe Le secteur de la musique, contrairement à celui des séries et du cinéma où Netflix n’a pas eu de mal à s’imposer comme producteur de contenu, est particulièrement concentré : les majors de l’industrie musicale Universal Music, Sony Music et Warner Music se partagent aujourd’hui l’essentiel du marché. Ce qui explique la prudence de Spotify car la société court le risque de fragiliser sa relation

avec des majors qui, en guise de rétorsion, pourraient lui retirer l’usage de leur catalogues d’artistes. Spotify se contente donc pour l’instant de se tourner vers de petits artistes méconnus et non rattachés à un label. Mais la société pourrait à l’avenir approcher des artistes reconnus qui ont choisi d’évoluer de manière indépendante comme Janet Jackson ou qui ne délèguent à leur label que la simple distribution comme Stromae. Ce changement de stratégie est fondamental non seulement pour des raisons financières mais aussi parce que la concurrence dans le secteur musical va se faire de plus en plus aigüe. Car même si Spotify a réussi, en une décennie, à se hisser en tête du marché avec 71 millions d’abonnés payants cette année, les GAFA, trésorerie illimitée à l’appui, sont à l’offensive. Mêlant contenus et contenants, les géants américains lient systématiquement leurs produits (téléphones, assistants vocaux et enceintes interactives etc.) à leurs sites de streaming. C’est ainsi qu’Apple Music lancée en 2015 revendique à ce jour 40 millions d’abonnés payants avec une croissance mensuelle de 5% quand Spotify est à 2%. La firme de Cupertino aurait même mis en place fin mai un département d’édition musicale… Même stratégie pour YouTube qui espère convertir au moins une partie de son milliard et demi d’utilisateurs à migrer vers le service payant YouTube Premium. Et Amazon a lancé son service payant Amazon Music Unlimited dans six pays (Etats-Unis, Royaume-Uni, Allemagne, Italie, Espagne et France) sans compter l’offre Prime Music réservée à ses abonnés Prime. L’intérêt des GAFA est justifié : le streaming a redonné des couleurs à une industrie musicale en crise depuis quinze années avec la digitalisation des contenus et la pression du piratage. Selon la Fédération internationale de l’industrie phonographique (IFPI), les 176 millions d’utilisateurs payants de plates-formes musicales dans le monde ont fait exploser de 41 % le chiffre d’affaires du streaming en 2017 ce qui a généré une hausse de 8,1 % du marché musical -pour la 3ème année consécutive. Jusqu’à présent concentré dans cinq pays (Etats-Unis, Japon, Allemagne, Royaume-Uni et France), le streaming représente un immense potentiel de développement et commence à séduire les pays émergents comme la Chine, l’Inde, le Brésil etc. Par ailleurs, le secteur est appelé à évoluer avec la data et des outils d’analyse de la consommation de plus en plus fins – ce qui ouvre un large champ d’action aux géants américains de la Tech. C’est donc pour profiter de cette croissance que Spotify s’est allié en décembre dernier avec Tencent Music, filiale du mastodonte chinois Tencent. Forte de ce nouvel appui, la société compte bien affermir son modèle économique et bousculer l’ordre établi dans une industrie du disque désormais dépendante des revenus issus du streaming. L’usage des réseaux sociaux en entreprise Quel est l’impact des réseaux sociaux sur l’acte d’achat BtoB ? Comment et pourquoi sont utilisés les réseaux sociaux par les employés dans un cadre professionnels ? Autant de questions auxquelles tente de répondre La Poste

Solutions Business dans son premier baromètre du Social Selling[1], réalisé avec le concours du cabinet Intuiti. Des réseaux sociaux totalement intégrés par les professionnels dans leur pratique L’utilisation des réseaux sociaux est fortement généralisée dans les entreprises pour autant, le démarche reste avant tout personnelle pour 90% des professionnels interrogés. Ils sont ainsi moins d’un sur dix à avoir été encouragé dans cette démarche par leur hiérarchie. En majorité, les employés utilisent les réseaux pour faire la promotion de leur entreprise (63,4%), maintenir le lien avec leur réseau professionnel (59,3%) et faire de la veille (55,6%). A contrario, ils sont moins d’un sur trois à utiliser les réseaux sociaux pour faire de la prospection commerciale (28,5%) ou trouver de nouveaux partenaires ou fournisseurs (27,4%). L’usage dans la recherche de contacts s’effectue en complément des autres canaux pour 74% d’entre eux. En ce qui concerne l’achat de nouveaux produits, ils ne sont que 1 sur 5 à s’informer via les réseaux. Un taux comparable à l’email ou la vidéo mais qui reste très en-deçà des pratiques web où 77% des professionnels cherche de l’information via le web avant achat. LinkedIn reste le réseau préféré des professionnels Sans surprise, les professionnels interrogés citent LinkedIn come le réseau le plus utilisé dans le cadre professionnel (69%). Le réseau Pro racheté par Microsoft en 2017 est suivi par Facebook (57%), Twitter n’arrivant qu’en troisième position avec 36% des citations. A noter, 16% des répondants citent Viadeo. Pour autant, en termes de fréquence d’utilisation, Facebook est le plus utilisé, 66% des interrogés affirmant consulter le réseau « Tous les jours ou presque », sur ce critère Twitter arrive second (60%). Contenus : le blog a toujours la côte 56% des répondants affirment consulter « régulièrement » ou « très souvent » des articles de blogs, suivent les livres blancs (38%), les tutoriels vidéo (21%) et les webinars (15%). Concernant l’influence sur l’acte d’achat, ce sont les recommandations d’un contact qui arrivent en tête avec 56%, suivies de très près par les articles de blogs (55%). Le livre blanc quant à lui n’influençant l’achat que pour 13% des sondés, derrière la publicité ou les vidéos. Une pratique qui devrait se développer Surfant sur sa bonne image, 74% des professionnels estiment que la relation sur les réseaux sociaux est « moins commerciale » que sur les autres canaux, le Social Selling

devrait de l’avis de tous se développer fortement dans les prochaines années. 76% des interrogés pensent que l’impact des réseaux sociaux sur l’achat en BtoB va progresser. D’autant plus que la pratique fonctionne plutôt bien, puisqu’ils sont 27% à affirmer avoir déjà répondu à des sollicitations commerciales sur les réseaux sociaux, et pour un peu plus de la moitié avec des commerciaux qu’ils ne connaissaient pas par ailleurs. De même 57% d’entre eux acceptent les demandes de contacts de mises par des prestataires ou partenaires potentiels. [1] http://www.socialselling-lebarometre.fr/socialselling/barometre-laposte-intuiti La SVoD représente le quart des revenus de l’exportation des programmes audiovisuels britanniques L’association professionnelle britannique Pact (The Producers Alliance for Cinema and Television) en partenariat avec BBC Studios, ITV Studios et le DIT (Department for International Trade) a publié son rapport annuel sur l’exportation des programmes audiovisuels britanniques en 2016-2017. Le chiffre d’affaires total des ventes de programmes est estimé à 902 M£ (1024 M€). Les États-Unis, l’Australie et la France ont été les trois plus grands marchés à l’exportation. La SVoD représente désormais un débouché majeur qui contribue au quart des revenus de l’industrie. Le Royaume-Uni a enregistré une forte progression des ventes de contenus télévisuels en 2016/17 avec un chiffre d’affaires global estimé à 902 M£ (1024 M€) contre 789 M£ pour la saison précédente soit une progression de 14,3%. Les recettes sont donc trois fois plus importantes que pour la France puisque l’exportation des programmes audiovisuels français a atteint en 2016 selon le CNC et TV France international, 336 M€, un chiffre pourtant en hausse de plus de 30 % par rapport à l’année précédente. Ce milliard d’euros généré par l’exportation doit néanmoins être mis en regard de l’ensemble des revenus de l’industrie télévisuelle britannique chiffré par l’Ofcom à 13,8 milliards de Livre (15,6 Md€). Les États-Unis restent le premier marché d’exportation pour l’audiovisuel britannique avec des ventes qui ont atteint les 335 M£. Suivent l’Australie (73 M£) puis la France (60 M£) qui se positionne donc comme le premier marché non anglophone. Suivent l’Allemagne, la Scandinavie, le reste de l’Europe puis le Canada. La Chine, pourtant identifiée par l’industrie comme une opportunité majeure pour l’avenir ne se classe pour l’instant qu’en huitième position avec des recettes modestes évaluées à 25 M£. A titre de comparaison, les exportations britanniques vers la Chine ont totalisé 16,8 milliards de livres sterling en 2016. Mais la ratification au début de l’année d’un accord majeur de coproduction cinématographique et télévisuelle entre les deux pays doit permettre de développer

rapidement l’exportation sur le marché chinois. En termes de zones géographiques, l’Amérique du nord concentre 40% des revenus contre 30% pour l’Europe et 27% pour le reste du monde. Les ventes multi-territoriales de programmes ont représenté 3% du revenu total. Surtout, ce sont les accords pour des droits monde (« Worldwide ») qui représentent la majorité de ces contrats avec des recettes de 14 M£ sur un total de 24 M£. Les programmes « finis » vendus aux chaînes de télévision représentent le principal poste de recettes à l’exportation avec un montant de 404 M£ (45% du total). Mais les droits numériques pour les plateformes de vidéo à la demande par abonnement, à commencer par Netflix et Amazon se classent en deuxième position avec des revenus qui atteignent 225 M£, soit le quart des recettes globales. A titre de comparaison la VàD et la VaDA ne représentaient en 2016 que 68,5 M€ de revenus pour les programmes audiovisuels français, plus de trois fois moins. Dans le détail, l’Amérique du Nord domine les revenus pour les droits numériques (107 M£) ou pour les nouvelles commandes (98 M£) mais apparait en très net retrait par rapport à l’Europe et au reste du monde concernant les ventes de programmes « finis » (77M£ contre respectivement 180 et 147 M£). En raison d’un changement de méthodologie et de partenaire (Ipsos à la place d’Oliver & Ohlbaum Associates) par rapport aux enquêtes précédentes, le Pact ne détaille plus la segmentation des revenus en fonction des genres des programmes. Ou plutôt, il se contente d’aborder cet aspect à partir d’un questionnaire renseigné par les professionnels mais qui n’a reçu pour la saison 2016-2017 que 14 réponses. Ainsi, sur les 902 M£ générés à l’exportation par les programmes audiovisuels, seul un échantillon de programmes représentant un montant de 152 M£ peut être analysé. Cet échantillon montre une concentration autour de trois piliers, le Divertissement (29%), le Factual (28%) et les programmes jeunesse hors animation (25%). La fiction (« Drama ») arrive loin derrière (11 %) malgré le succès à l’export de la série The Crown commandée par Netflix et pour laquelle il dispose des droits monde, Victoria (ITV) vendue sur 187 marchés ou l’immanquable Sherlock visible aujourd’hui dans 230 pays. Il est vrai que le Divertissement britannique est particulièrement puissant à l’international avec notamment de très nombreuses adaptations locales de programmes emblématiques. A l’autre extrémité du spectre en revanche, l’Animation confirme son statut de parent pauvre de la production et de l’exportation des programmes audiovisuels britanniques. Avec un ridicule 0,1 M£ de revenus, c’est en effet le genre de programme le moins représenté dans l’échantillon analysé par le Pact. Une situation saisissante en comparaison avec la France où l’Animation représente le premier genre à l’exportation avec 75 M€ de ventes en 2016.

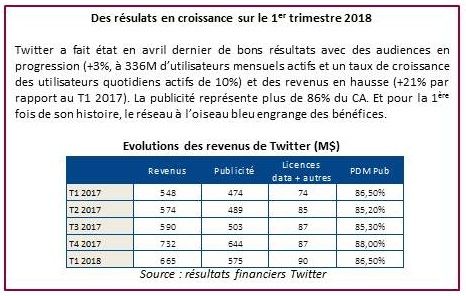

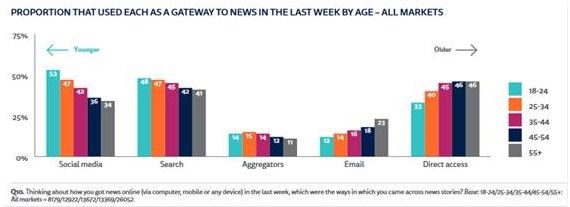

Twitter accélère sur l’information, quand Facebook est en perte de vitesse A l’heure des fake news et du rôle des réseaux sociaux dans la création de bulles informatives et la propagation d’informations non vérifiées, les approches de Twitter et Facebook divergent. Le premier mise désormais sur la personnalisation de l’information, quand le second accuse une perte de confiance de la part des utilisateurs qui profite aux applications de messageries instantanées. Twitter mise sur la personnalisation de l’information La stratégie de Twitter semble commencer à porter ses fruits, en témoignent les bons résultats du T1 2018 (cf. encadré ci-dessous). Selon Jack Dorsey, son PDG, cela valide « les efforts continus pour simplifier le suivi des sujets, des centres d’intérêts et des événements » sur le réseau. La direction veut accroître le temps passé sur la plateforme grâce à l’amélioration de la qualité de l’information. Pour ce faire, Twitter vient d’annoncer le 14 juin dernier des nouveautés améliorant la personnalisation des informations présentées aux utilisateurs. Tout d’abord, via l’extension du registre des alertes en fonction des centres d’intérêt, du contenu des tweets postés, et des personnalités suivies…. Puis, via l’enrichissement de la rubrique Moments, lancée en 2015. Elle permet de regrouper tous les tweets relatifs au même moment – événement ou information – sans avoir besoin de connaître et d’utiliser le hashtag dédié. Le réseau compte proposer plus de contenus dans cette rubrique et diversifier les types de contenus en incluant des vidéos live chaque fois que cela sera possible. De même, la rubrique « Happening Now », initiée par Twitter fin 2017, sera optimisée pour mettre à l’honneur des informations de qualité. Facebook perd du terrain sur l’information

L’Institut d’études du journalisme Reuters basé à

l’université britannique d’Oxford met en évidence que le recours aux réseaux sociaux pour

accéder aux informations est en recul dans de nombreux marchés, après des années de

croissance continue, en particulier aux Etats-Unis, au Royaume-Uni et en France.

Parallèlement, l’utilisation des applications de messagerie pour consommer, et partager

des news progresse, car les internautes cherchent des espaces privés et moins conflictuels

pour communiquer.

Facebook, en tant que source d’information, cède la

place aux messageries instantanées du type WhatsApp. En effet, vu le poids du réseau, ce

recul global est dû à un déclin de la découverte, de la diffusion et du partage des news sur

Facebook, au profit de WhatsApp, Messenger, Instagram (tos appartenant au groupe

Facebook) et Snapchat. Il est à noter que cette enquête a été menée avant le changement

d’algorithme qui met en avant les posts des proches pour valoriser les « meaningful

moments » et le scandale « Cambridge Analytica », 2 événements qui pourraient amplifier

les effets de recul sur l’information et la confiance. Car, le niveau moyen de confiance

envers les sources d’informations reste globalement stable à 44% (35% en France), avec un

peu plus de la moitié (51%, +2pts) qui déclarent faire confiance aux médias qu’ils utilisent

le plus souvent. Toutefois, 34% des répondants disent qu’ils ont confiance dans les infos

qu’ils trouvent via les moteurs de recherche, et moins d’un quart (23%) sur les réseaux

sociaux. Autre élément inquiétant, les réseaux sociaux sont la principale porte d’accès des

jeunes aux informations : 53% des 18-24 ans et 47% des 25-34 ans. Il est d’autant plus

fondamental de les fidéliser.Flipboard : les innovations profitent aux utilisateurs et éditeurs L’agrégateur de News lancé en 2010, qui compte 100M d’utilisateurs mensuels dans le monde, annonce une hausse du nombre de lecteurs français de 69% et du nombre d’articles lus de 146% en avril 2018. Flipboard a intégré de nombreuses innovations. Tout d’abord, un algorithme et une intelligence artificielle pour analyser les thèmes choisis et les articles lus et partagés à partir de l’application pour délivrer des contenus personnalisés. Ensuite, le redesign du service fluidifie, améliore l’expérience utilisateur et contribue à la création « d’une collection privée de news » pour chaque utilisateur. Enfin, côté éditeurs, l’utilisation de flux RSS est plus simple technologiquement et le format de téléchargement rapide développé par l’application sur le modèle de FB Articles et Google AMP est satisfaisant. Mais c’est surtout la création de trafic vers les sites des médias et la possibilité des monétiser ces espaces qui sont particulièrement appréciés. Ainsi, le trafic généré par Flipboard progresse : pour Condé Nast Britain et Vanity Fair (qui a vu le trafic de l’application bondir de 719% en avril 2018 par rapport à l’année précédente), l’agrégateur concurrence sérieusement Twitter. De même, pour le titre britannique spécialisé en finance, City A.M., Flipboard compte aujourd’hui entre 10% et 11% de ses visites.

Vous pouvez aussi lire