Le financement des PME par le " crowdfunding " 23 octobre 2014 - 6ème Journée de la Prévention

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

6ème Journée de la Prévention

Le financement des PME par le « crowdfunding »

23 octobre 2014

Le financement des PME par le

« crowdfunding »

• Table ronde animée par William Nahum, Président du CIP national et

co-président du Comité Prévention-Résolution du Conseil supérieur de

l’Ordre des experts-comptables

• Intervenants

• André-Paul Bahuon, expert-comptable et commissaire aux comptes, président

de la Compagnie des Conseils et Experts Financiers (CCEF)

• Thierry Garot, représentant Unilend

• Eric Picarle, expert-comptable et commissaire aux comptes, membre du

comité Développement et Financement du Conseil supérieur de l’Ordre des

experts-comptables

• Vincent Ricordeau, co-fondateur des plateformes KissKiss BankBank,

Hellomerci et LendopolisLe financement des PME par le

« crowdfunding »

• Sommaire

• L’environnement du crowdfunding

• Les différents formes de financement participatif

• L’évolution du marché

• Le nouvel environnement juridique français

• L’accompagnement des entreprises et la Prévention des risques

• L’accompagnement de l’expert-comptable dans la recherche de financement

• Les critères d’éligibilité des plateformes

• La prévention des risquesL’environnement du crowdfunding

• Les différentes formes de financement participatif

• L’évolution du marché

• Le nouvel environnement juridique français

4Les différents formes de financement

participatif

• Le financement participatif permet de lever des fonds

• via une plate-forme Internet

• auprès du grand public

• pour financer un projet entrepreneurial ou artistique (musique, édition,

film, etc…)

• Il peut recouvrir différentes formes

• le don avec ou sans contrepartie

• le prêt à titre gratuit ou solidaire

• le prêt rémunéré

• la souscription de titres de capital ou de créances

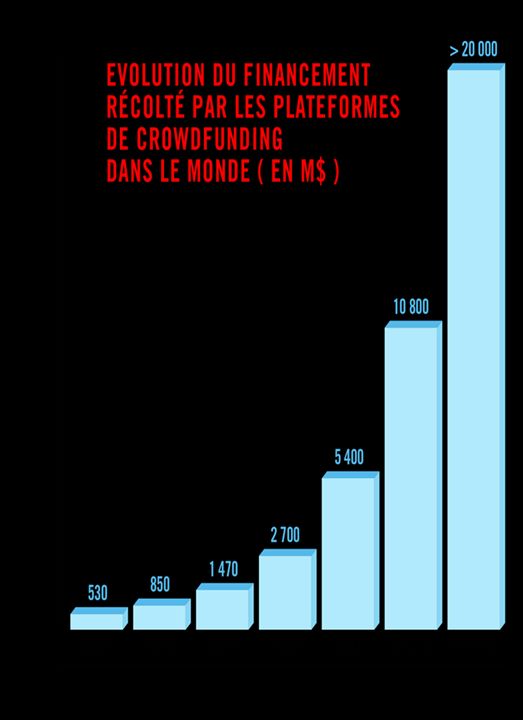

5Le marché mondial

2012

o 536 plateformes

o 2,7 Mds $ collectés

o 1,1 million de projets financés

o +84% de croissance mondiale

(dont 72% en Amérique du Nord et 26% en Europe)

2013

o 800 plateformes

o 5,4 Mds$ collectés

o 2,2 millions de projets financés

o +100% de croissance mondiale

2015-2020 (prévisions)

o 20 Mds$ collectés en 2015

o 1 000 Mds$ prévus par Forbes en 2020

Source crowdsourcing.org // Massolution/FinPart

6Le marché français

2012

o 25 plateformes en France

o 22 M€ collectés

o 17 500 projets financés

o +56% de croissance

2013

o 75 plateformes en France

o 78,3 M€ collectés

o 50 000 projets financés

o +220% de croissance

2020 (prévisions)

o 2,2 Mds€ collectés

1% de l’épargne des Français dont 1,5 Mds€

sur le seul segment du prêt rémunéré

Source crowdsourcing.org // Massolution/FinPart

7L’évolution du marché français par

segment

• Progression par segment entre le premier semestre 2013 et le

premier semestre 2014

• Le prêt est le plus dynamique : 37,4 M€ collectés au 1er semestre 2014

Source Baromètre du crowdfunding Financement Participatif France-Compinnov

8Le nouvel environnement juridique

français (1/3)

• Une règlementation spécifique pour les plateformes depuis le 1er

octobre 2014

o Ordonnance n°2014-559 du 30 mai 2014

o Décret n°2013-1053 du 16 septembre 2014

o Plusieurs arrêtés fin septembre 2014

• Création de deux nouveaux statuts

o Conseiller en Investissements Participatifs (CIP)

Titres de capital (« equity crowdfunding »)

o Intermédiaire en Financement Participatif (IFP)

Prêt (rémunéré ou non) consenti par un particulier

Don

9Le nouvel environnement juridique

français (2/3)

• Les objectifs poursuivis

o Réguler

Un cadre spécifique plus souple pour les différentes activités de financement participatif…notamment

les règles prudentielles

o Favoriser le développement…tout en contrôlant

Les plateformes de crowdfunding relèvent de Autorité des Marchés Financiers ou de l’Autorité de

Contrôle Prudentiel et de Résolution en lien avec la Banque de France

Elles doivent être inscrites au registre de l’ORIAS qui homologue les intermédiaires en assurance,

banque et finance et adhérer à une association professionnelle agréée par l’AMF, peuvent faire l’objet

de sanctions pénales…

La DGCCRF veille à la protection du consommateur

o Sécuriser

Les personnes physiques administrant les plateformes personnes morales doivent justifier de

compétences professionnelles, faire preuve d’honorabilité, respecter des règles de bonne conduite…

Les plateformes doivent s’assurer contre les conséquences pécuniaires de leur responsabilité civile

professionnelle…

o Protéger l’investisseur

Présentation des risques, transparence, gestion des conflits d’intérêts, lutte anti-blanchiment et contre

les activités terroristes, répartition des risques…Le nouvel environnement juridique

français (3/3)

• Le point de vue des plateformes sur le cadre juridique français

• Les entreprises pouvant recourir au don, au prêt ou à l’émission de titres

• Les seuils

• un financement plafonné à 1 M€

• un prêt limité à 1000 € par projet par prêteur (prêt rémunéré)

• un prêt limité à 4000 € par projet par prêteur (prêt solidaire)

• Pas de limite de montant pour les donateurs

• Les investisseurs personnes physiques/personnes morales selon le

segment

• La fiscalité

• Les prochaines évolutions

• La règlementation européenne

11L’accompagnement des entreprises et la

Prévention des risques

• L’intervention de l’expert-comptable

• Les critères d’éligibilité fixés par les plateformes

• La prévention des risques

12L’intervention de l’expert-comptable

• L’expert-comptable peut intervenir dans le financement participatif

pour accompagner

o Le porteur de projet émetteur ou emprunteur en recherche de financement

Présentation du projet

Informations financières prévisionnelles

Suivi…

o Le prêteur ou l’investisseur

o Les plateformes dans le respect de leurs obligations et la mise en place de

procédures…

13L’accompagnement dans la recherche de

financement

• Une solution de financement supplémentaire pour les entreprises

• dans le cadre de la création ou du développement des entreprises

• pour financer ou cofinancer des projets

• plutôt sur de faibles montants dans la limite d’un million d’euros par

projet

• L’expert-comptable qualifie les dossiers et sécurise la démarche en

fiabilisant les informations financières

• Plan d’affaires

• Rapport portant sur l’examen des informations financières

prévisionnelles

• Il peut également veiller à la transparence et la correcte utilisation

des fonds

14Les travaux de l’Ordre (1/4)

• Le Conseil supérieur de l’Ordre propose aux experts-comptables

o Des exemples de lettre de mission

Lettre de mission d’accompagnement au financement de l’entreprise dans le cadre du

financement participatif

Lettre de mission relative à la conformité des procédures appliquées par la plateforme

de financement participatif avec les procédures décrites concernant la correcte

affectation des fonds aux porteurs de projets et aux projets financés correspondants

o Des exemples de rapport ou attestation

Rapport portant sur l’examen d’informations financières prévisionnelles dans le cadre

d’un projet de financement participatif

Attestation portant sur la conformité de l’utilisation des fonds levés au projet présenté

sur une plateforme de financement participatif

Attestation relative à la conformité des procédures appliquées par la plateforme de

financement participatif avec les procédures décrites concernant la correcte affectation

des fonds aux porteurs de projets et aux projets financés correspondants

15Les travaux de l’Ordre (2/4)

• Un environnement numérique dédié au financement participatif

• permettant à l’expert-comptable de transmettre les informations

financières aux plateformes de financement participatif partenaires

• entreprise et projet

• expression du besoin et plan de financement

• hypothèses de travail retenues pour l’élaboration du prévisionnel

• prévisionnel sur 2 ans

• Deux formulaires selon que l’entreprise relève du régime des BIC ou des BNC

• capacité de remboursement

• transmission de documents complémentaires dont l’attestation portant sur l’examen

des informations financières prévisionnelles

16Les travaux de l’Ordre (3/4)

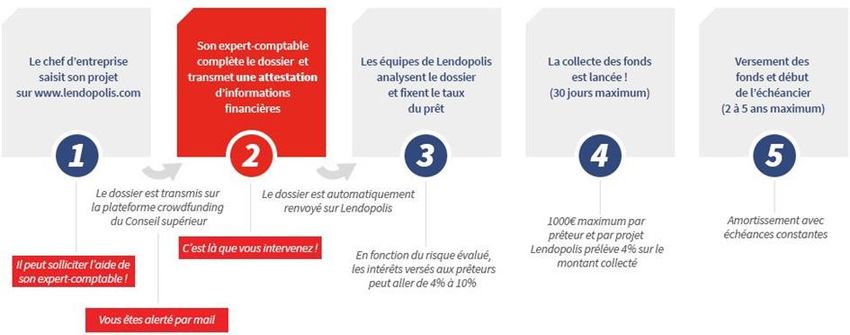

• Premier partenariat avec Lendopolis et Les Echos

• Lancé le 9 octobre 2014 au Congrès de l’Ordre des experts-comptables

17Les travaux de l’Ordre (4/4)

Transmission numérique des données

Attestation sur les informations financières

Saisie du

Pré-validation Mail envoyé à Connexion sur le prévisionnel, plan

site de l’Ordre via de financement Envoi automatisé

par l’équipe l’expert- Experpass ou transmission des à Lendopolis

Lendopolis comptable Signexpert liasses fiscales et

de l’attestation

18Les critères d’éligibilité fixés par les

plateformes

• Quels sont les critères d’éligibilité ?

• des entreprises porteuses de projet

• Prérequis

• Stade de développement

• Situation financière

• des projets

• Nature du besoin de financement

• Présélection des projets…

• des investisseurs

• Obligation d’information du public de ces critères

19La prévention des risques (1/3)

• La pérennité de l’entreprise porteuse de la demande de prêt

• Capacité d’endettement

• Gestion des impayés

• Défaillances

• Prêt renégociable ?

• Les risques inhérents au projet

• Analyse des risques

• Scoring et fixation du taux d’intérêt

• Blanchiment, fraude

• La durée et le coût du prêt

• 7 ans maximum

• Un taux non usuraire

• La rémunération de la plateforme

20La prévention des risques (2/3)

• Vis-à-vis de l’investisseur (consommateur) :

• Le prêteur

• protection en amont

• mise à disposition des informations sur le projet

• capacité de financement en fonction de ses revenus et charges

• information sur les risques encourus

• diversification des risques

• contrat de prêt écrit

• droit de rétractation ?

• information pendant la durée du prêt

• Le porteur de parts

• information

21La prévention des risques (3/3)

• Vis-à-vis de la plateforme

• La respect de la réglementation

• L’obligation d’assurance

• L’obligation de publier un rapport d’activité détaillé

• Le label

• Le rôle de l’Expert-comptable et du Commissaire aux comptes

• Respect des obligations et la mise en place de procédures

• Conformité des procédures

• Rapport annuel

• Certification des comptes

22Vous pouvez aussi lire