Les filières animales de l'Ouest de la France - Objectifs du RMT Économie des Filières ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les filières animales de l’Ouest de la France

Dynamique et perspectives

1-Cadrage

2-Evolution

3-Perspectives

4-Rebond et actions?

Jean-Paul SIMIER

Directeur Filières alimentaires

Bretagne Développement Innovation

RMT Economie des filières animales

Paris

10 décembre 2013

1-Cadrage

« Les trente glorieuses de

l’élevage? »

Les productions animales dans l’Ouest de la France: un bref retour

historique

-Bretagne, Pays de la Loire et Basse Normandie (et Poitou-Charentes)

-Une spécialisation relativement récente vers l’élevage: 1850, le « couchage en herbe »,

vente vers les villes et Paris, sélection animale…….

-PAC 1962: l’accélération des Trente Glorieuses, Kennedy Round (67), OCM spécialisées lait, viande bovine (68), porc

et volaille (75), le « modèle agricole breton », croissance de l’élevage et développement industriel (Doux, LDC,

Cooperl, Bridel, Besnier…)

-Un tournant: les quotas laitiers de 1984 et l’explosion du « hors-sol » (+90% porc en Bretagne 98/84!)

-Une rupture: les accords du GATT de 1993 (gel et diminution des restitutions, référence aides directes et début

d’ouverture

des frontières), accompagnées par les réformes de 1992, 1999, 2003, 2008 et 2013

-un choc sous estimé: chute du mur et réunification allemande, élargissement 2004, marché unique et €

(intégration industrielle et agriculture industrielle du nord de l’Europe)

-Alors que la directive nitrate de 1991, se met progressivement (directive Voynet-Le Pensec 1998 et ZES , contentieux

européen eaux brutes, médiatiques algues vertes en 2009….)

Un dilemme croissant économie/ environnement !

Difficile à vendre

Grand Ouest France (Bretagne, Pays de la Loire, BN) près de la moitié du CA de l’élevage français

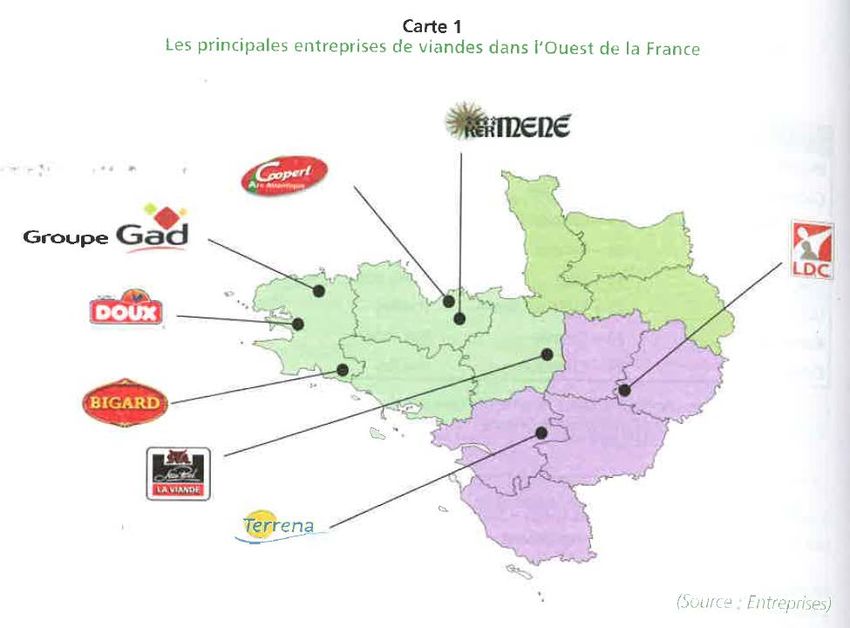

Les Principales entreprises de viandes dans l’Ouest de la France

2-Evolution récente

Les Filières viandes de l’Ouest

français confrontées de plus en plus

brutalement à la concurrence

européenne et mondiale,

mais une meilleure position sur le lait

(pour l’instant!)

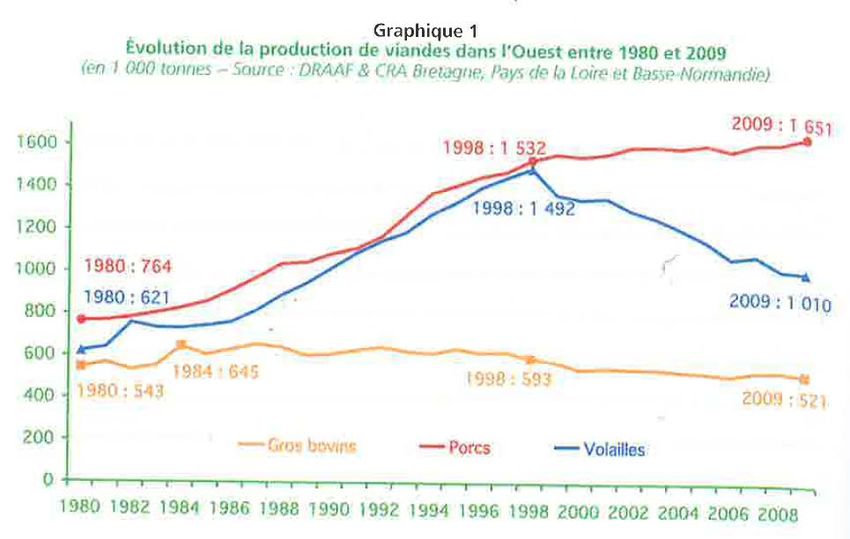

Evolution de la Production de viandes dans l’Ouest entre 1980 et 2009

Evolution de la Production de viandes dans l’Ouest

Volaille Gros bovins

Veaux de boucherie Porc

Que s’est-il passé? - stratégie de « décroissance agricole » (désintensification), à partir de fin 1990, contrairement à Allemagne, Danemark…, Espagne (production volaille en Bretagne: -40% et +50% Allemagne, production porcine: -4%, Allemagne: +38%!) -agriculture intensive mais artisanale contre agriculture industrielle (taille, pas de smic, normes environnement, énergie……) Pas de convergence sociale et ni environnementale -cumulée à l’inflexion de l’Uruguay Round (1995), point culminant viandes dans l’Ouest en 1998 -industrie: moindre taille critique européenne (sauf exception: Lactalis! Et avec retard: Bigard), contrairement à Danish Crown, Vion, Tonnies Fleisch, 2 sisters, Moy Park….. -et encore moindre taille critique mondiale (Doux face à Cargill, Tyson, et JBS Friboi, Brasil Food, Marfrig….) -compétitivité internationale: pdm viandes France de 6% en 2004 à 3% en 2012 -rentabilité industries de la viande (EBE/VA): 15% contre 33% ensemble iaa (-40% 2010/2000) Une rupture dans la trajectoire agricole et industrielle engagée depuis 50 ans? Oui, dans les viandes Moins vrai dans le lait: quid post quota 2015 ? Totalement autre chose dans le reste de l’agroalimentaire moins liée à l’amont agricole

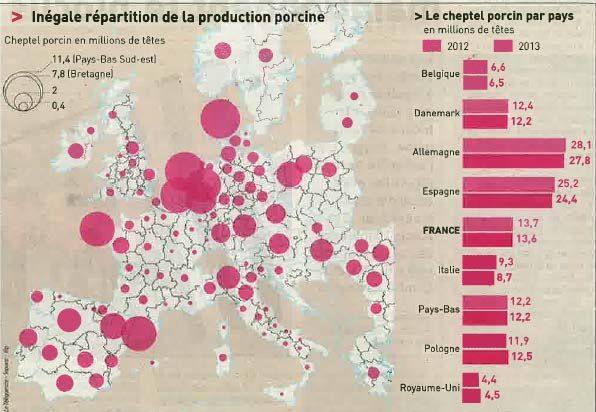

Production porcine de la Bretagne et du Grand Ouest

Inégale répartition de la production porcine

Les principaux acteurs du marché mondial des viandes

2009 :

Pilgrim’s Pride (64%)

2012 :

Frangosul (ex-Doux)

2013 :

Seara Brasil

Juin 2013 (volailles uniquement)

Seara Brasil

Juin 2013

Source : FranceAgriMer d’après sources divers (sites internet, presse professionnelle…3-Perspectives

Déclin ou simple accident?

« L’avenir des productions animales dans les

territoires de l’Ouest français : vers un recul

probable de l’élevage et donc des industries

associées à l’horizon 2020 »

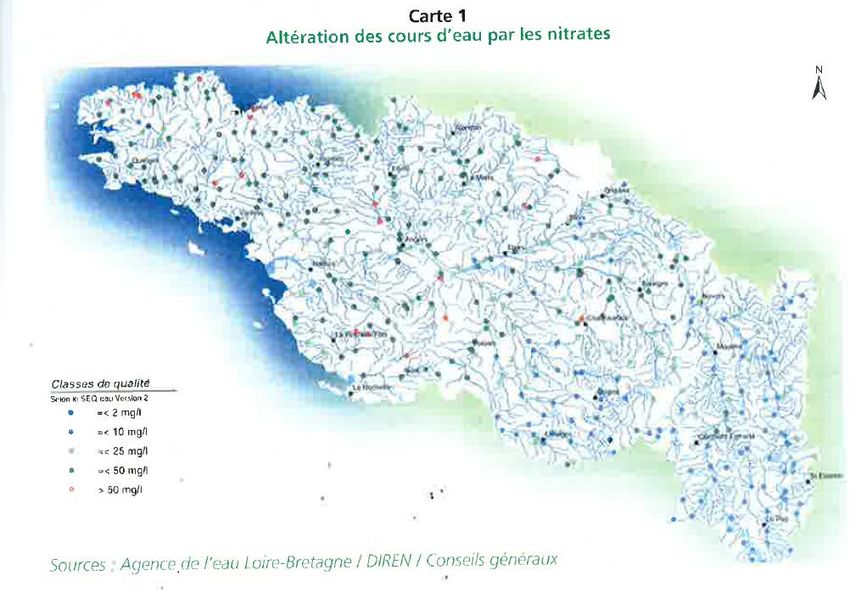

(Demeter 2012, déc 2010)Altération des cours d’eau par les nitrates

Prix des végétaux

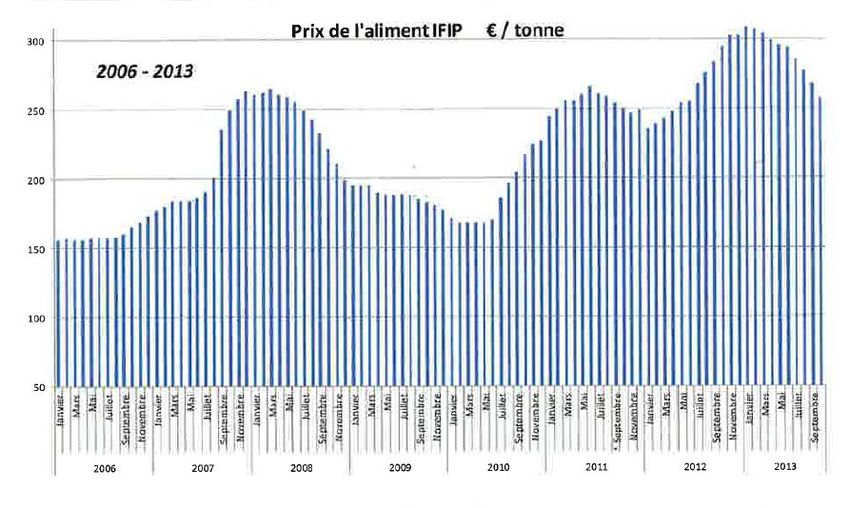

Prix de l’aliment IFIP

L’élevage n’est pas une donnée physique géographique, immuable, mais plus

une réalité humaine et économique…et donc non acquise à l’Ouest!

-dégradation de la rentabilité des filières viandes (agricole et industrielle), sauf exception (poulet label à Marque….)

-lait: une sortie de quota délicate à négocier (volatilité, prix et contrat…)

-œufs: hyper-volatilité et concentration (porc, volaille, lait)

-démographie des éleveurs (choc générationnel, ½ chef exploitation +50 ans Bzh)

-attractivité du métier d’ éleveur (astreinte, temps de travail, contrainte sociétale….)

-attractivité supérieure des cultures: « la charrue chasse le barbelé! »

-exigences sociétales croissantes: N, P, bruit, odeurs, bien être….

-dans un Ouest littoral attractif, plus résidentiel (+800,000 habitants en Bretagne 2040/2010, selon INSEE) (+30% en

Bretagne et Pays de la Loire)

Un triple choc, économique (libéralisation, Pac, concurrence européenne, ALE Canada!),

sociologique (attentes sociétés…)

et démographique (« envie » d’être éleveur)Une tendance largement engagée … -le recul engagé (Sarthe, Poitou-Charentes…) va se poursuivre -de l’est vers l’ouest, du sud au nord…., avec concentration dans certains bassins (lait/ Ploudaniel, porc/ Loudéac, viande bovine/Mayenne ou Vendée….) -abandon de l’élevage, dans une relative indifférence, « un ticket sans retour » Avec de fortes conséquences sur les outils industriels (production bovine seulement 53% abattages en Bretagne, Gad puis….????) Restructuration industrielle inévitable dans les viandes ?

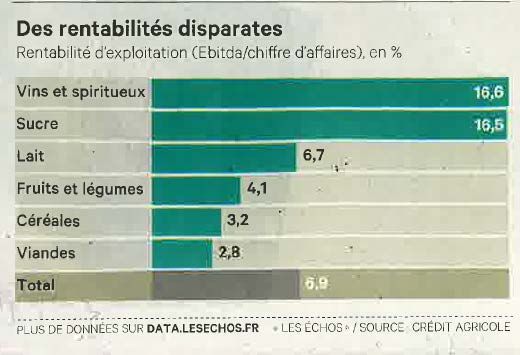

Rentabilité des IAA

L’industrie laitière française: un fort potentiel

• Un poids majeur dans l’agroalimentaire français

- 34 milliards d’euros de CA, 102 000 salariés directs, plus de 200 000 emplois avec emplois

induits et production laitière

- Commerce extérieur : 4 milliards € excédents en 2011

• 5 entreprises françaises dans le Top 20 mondial (Lactalis, Danone, Sodiaal, Bongrain, Bel)

• Concentration qui s’accentue: 605 entreprises dont 321 avec plus de 250 salariés et qui

représentent 90% du CA et des salariés (- de 20 salariés : 160)

• Une filière concentrée autour d’un territoire : Ouest de la France. Bretagne, Pays de la Loire et

Basse Normandie rassemblent 50% du poids économique français (soit + que la production

néerlandaise et 2 fois la production en Océanie)

Beaucoup d’indices intéressants: usine Eurial mozarella saturée à Herbignac (44), le top 5 et les PME

plus spécifiques (Sill), Yoplait avec Général Mills (usa),Lait : un contexte d’évolution capitalistique rapide et soudaine :

Eurial (Soignon, Grand Fermage, Bio Nat) et Agrial projettent de fusionner

(20-1-13), accompagnés par Coralis (septembre 2013) = second Groupe

coopératif laitier derrière Sodiaal et devant Laïta (3 mds l, 7,000 éleveurs)

Sodiaal (Yoplait 49% GM, Candia, Régilait, Entremont, Beuralia, Eurosérum)

et 3A (Bonilait, Yéo, AOC Auvergne, Ossau-Iraty, Brie de Meaux et Munster)

projettent de fusionner (25-6-13)

Terra Lacta (Lescure, Chavroux…) s’unit à Bongrain (Caprice des Dieux, Cœur

de Lion, St Moret…) (26-6-13)

Un vrai potentiel laitier à l’Ouest4-Rebond et plan d’action

(PA3B!)The european food cluster in Bretagne

> Many worldwide leaders

© Bretagne Development & Innovation agencyPlats cuisinés et produits traiteurs

Plan agricole et agroalimentaire d’avenir en Bretagne (PA3B) 1-Stratégies réglementaires et administratives (« choc de simplification ») -ZES et gestion de l’azote (minérale et organique) -ICPE élevage: seuil et procédure -production d’énergie agricole renouvelable facilitée (métha, bois, déchets iaa et verts…) -relations avec la distribution (LME) -PAC/OMC/ALE (quid jambon Canada?) 2-Stratégies différenciées selon les filières -viandes: la moitié de l’emploi (retrouver une compétitivité agricole et industrielle), cf Commission Van Doorn (viandes durables) -lait: nouvel élan de la production laitière (« plan laitier ») -productions légumières et végétales -produits élaborés, traiteurs, biscuiterie (3ème et 4ème transformations)

Plan agricole et agroalimentaire d’avenir en Bretagne (PA3B) 3-Stratégies d’actions transverses aux filières -Mieux vendre, mieux exporter, mieux distribuer -Faire plus d’innovation (« market driven ») -Moderniser exploitations agricoles (bâtiments d’élevage/ FEADER) -Moderniser industries agroalimentaires (process, énergie, conditions de travail) -Moderniser les relations sociales (dialogue, formation, mobilité….) -Renforcer la double performance agricole économique et environnementale -Favoriser les Energies Agricoles Renouvelables (EAR/EMR) Evoluer, muter…., avec une moindre stratégie « volume-prix », en gardant le lien amont-aval Face à un monde demandeur de « sécurité alimentaire »

Your contact in Bretagne :

Jean-Paul Simier – jp.simier@bdi.fr

+33 (0)2 99 84 78 77

AGRO FOOD BUSINESS

© Bretagne Development & Innovation agencyVous pouvez aussi lire