Engager sa transition bas carbone : quels enjeux pour l'entreprise ? - Rapport n 2 - Association Bilan Carbone

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Comptabilité et Stratégie Carbone des PME Rapport n° 2 Engager sa transition bas carbone : quels enjeux pour l’entreprise ?

Introduction Le temps des doutes et des polémiques devons également nous désintoxiquer est aujourd’hui dépassé : il est avéré sans tarder des énergies fossiles pour qu’un réchauffement global est en cours une deuxième raison : bientôt celles- et que les activités humaines depuis ci viendront à manquer, et d’ici là leur le début de l’ère industrielle en sont raréfaction progressive continuera à se les causes1. Les importantes quantités traduire par une augmentation de leurs de gaz à effet de serre - également prix, comme cela est déjà le cas depuis appelées “carbone” par abus de langage le tournant des années 2000. - dégagées par les activités industrielles, agricoles, par les bâtiments et les Qu’en déduire pour la gestion des transports augmentent progressivement entreprises ? Sans remettre en cause la la concentration de ces gaz dans véracité de cet état des lieux, une PME l’atmosphère, qui ont la capacité de française devrait-elle nécessairement s’y retenir une partie de l’énergie rayonnée intéresser et le prendre en compte dans par la Terre. Le résultat est une évolution sa stratégie et dans son fonctionnement climatique d’une grande rapidité, opérationnel, quand les obstacles dont les conséquences multiples autrement plus tangibles et immédiats à (santé, biodiversité, fertilité des sols, sa viabilité, et a fortiori à sa rentabilité, phénomènes climatiques extrêmes, etc.) sont déjà si nombreux au quotidien ? vont mettre à l’épreuve notre capacité L’exposé qui suit vise à démontrer d’adaptation durant les prochaines que répondre positivement à cette décennies, à l’échelle globale comme à question ne relève ni de l’angélisme, ni l’échelle locale2. de l’ignorance du fonctionnement et Principal gaz à effet de serre de l’environnement concurrentiel des responsable de ce phénomène : le entreprises, mais au contraire d’une dioxyde de carbone. Produit de toute analyse lucide et pragmatique de leurs réaction chimique de combustion, il leviers de performance et de leurs est le symptôme dans l’atmosphère capacités de transformation dans la d’une grande dépendance de nos durée. modes de développement aux énergies fossiles - le charbon, le pétrole et le gaz. Pour atténuer les conséquences du changement climatique, nous devons donc réduire drastiquement et de toute urgence notre recours aux énergies fossiles3. Il se trouve que nous 1 “Changements climatiques 2013 : les éléments scientifiques”, GIEC, 2013 2 “Changements climatiques 2014 : les impacts, les vulnérabilités, l’adaptation”, GIEC, 2014 3 “Changements climatiques 2014 : l’atténuation du changement climatique”, GIEC, 2014

Sommaire

Introduction.............................................................1 Les bénéfices collatéraux d’une stratégie

Avant-propos.......................................................... 3 carbone pour une PME française.................16

Le carbone contribue

à la performance opérationnelle.....................16

FAQ- De quoi parle-t-on ?................................. 4

Donne du sens en interne.................................. 17

Que signifie ici le terme carbone ?................... 4

Valorise l’entreprise.............................................. 17

Comment compte-on le carbone ?................... 4

Quel périmètre d’analyse est pertinent

pour une entreprise ?.............................................. 4 Quel rôle pour la Direction ?...........................19

Quelles démarches d’entreprise S’emparer du sujet.................................................19

portant sur le carbone ?.........................................6 Agir comme un catalyseur

d’engagement en interne..................................20

Le carbone, indicateur d’une transition À chaque entreprise sa stratégie,

nécessaire pour l’entreprise............................. 7 à la fois ambitieuse et réaliste.........................20

Régulation des GES des entreprises :

durcissement en vue.............................................. 7 Conclusion............................................................ 23

La volatilité et l’augmentation Remerciements....................................................24

du prix des ressources fossiles........................10

Un indicateur qui converge avec

d’autres tendances fortes d’engagement

vers le développement durable.......................12

Un environnement de l’entreprise

en mutation vers le monde

de l’après-transition.............................................13

2

Avant-propos

Chers décideurs,

Ce rapport a été écrit dans le cadre du projet de recherche CSC PME, réunissant une équipe

transdisciplinaire :

Audencia Business School

Delphine GIBASSIER

Professeur associée de comptabilité du développement durable

Toulouse Business School

Simon ALCOUFFE

Professeur de contrôle de gestion

University of New South Wales

Mélodie CARTEL

Professeur - école de Management

Grenoble IAE, Univ. Grenoble Alpes, Grenoble INP 4, CERAG

Tiphaine JEROME

Maître de conférences en sciences de gestion

ECO2 Initiative

Rémi MARCUS

Directeur associé - Consultant énergie-climat

E6 Consulting

Olivier PAPIN

Consultant - responsable innovations

Association Bilan Carbone

Quentin GUIGNARD et Jouairyatou WAGUE

Chargés de méthodologie

Il s’adresse en particulier aux dirigeants de petites et moyennes entreprises, voire d’entre-

prises de taille intermédiaire. Il s’appuie sur les résultats des enquêtes réalisées dans le cadre

du projet de recherche, sur le retour d’expérience des rédacteurs, via les travaux qu’ils ont pu

mener dans le cadre de leur métier de consultants, ainsi que sur une bibliographie académique

et non-académique plus large. Nous y reproduisons également une série de témoignages et de

propos recueillis durant les trois ans de l’étude.

Bonne lecture !

Vous pouvez nous poser vos questions complémentaires par email à l’adresse suivante :

methodologie@associationbilancarbone.fr

Quelques informations quant aux trois enquêtes réalisées durant le projet CSC PME :

Une première enquête qualitative portant sur l’analyse des pratiques de comptabilité et de

stratégie carbone dans les PME françaises a été menée pour étudier une population large de

tout type de PME et comprendre leur approche vis-à-vis de la comptabilité carbone en termes

d’appréhension et de pratiques.

Une deuxième enquête a consisté à mesurer les pratiques environnementales des PME en-

gagées en RSE pour comprendre les conjonctures menant aux pratiques carbones parmi les

autres critères environnementaux.

Une troisième enquête a été spécifiquement orientée vers les entreprises formées au carbone

pour identifier les éléments qui favorisent et/ou les freinent le passage à l’action.

Des entretiens ont également été conduits auprès de PME ainsi que des études de cas sur des

secteurs spécifiques.

4 Institute of Engineering Univ. Grenoble Alpes

3FAQ

De quoi parle-t-on ?

Que signifie ici raréfier, à celle de dérèglement Dans le cas d’un bilan GES, les

climatique. GES comptabilisés de cette

le terme carbone ? façon sont ensuite consolidés de

Le terme carbone est façon organisée par périmètre

généralement utilisé comme Comment compte-on (ou ‘catégorie’) et par thème

synonyme de “gaz à effet de le carbone ? (‘poste’) de façon à en produire

serre”, “GES” ou “climat”, par un panorama organisé facilitant

exemple dans une expression Compter le carbone, c’est la lecture par enjeux.

de type “Enjeu [ ]”. Cette compter les émissions de

appellation prend son origine GES. L’impact sur le climat

des émissions de GES est Dans le contexte d’une

dans la présence de l’atome

indépendant du lieu, de l’heure démarche de progrès sur le

de carbone dans la molécule

et du mode d’émissions. Cela carbone, l’entreprise suit en

de dioxyde de carbone (CO2),

permet à la comptabilité général des indicateurs GES

principal responsable du

carbone de se fonder sur de performance - dérivés ou

dérèglement climatique parmi

une mesure indirecte : les non du bilan GES (voir point

les gaz à effet de serre. Par abus

flux physiques de l’entreprise suivant) et portant sur tout ou

de langage, on inclut en général

sont décrits de façon aussi partie de l’activité - en ramenant

dans le “carbone” pris au sens

précise et complète que les GES à une grandeur

de l’enjeu climat l’ensemble

possible au travers de données caractéristique relative : chiffre

des autres gaz à effet de serre

d’activité (DA) quantitatives d’affaires (kgCO2e/k€), quantité

présentant un impact mesurable

(consommation d’énergie en de produits vendus (kgCO2e/

sur le climat, et en particulier

kWh, de carburant en litres, produit), kilomètres parcourus

l’ensemble des gaz visés par le

de matières premières en (kgCO2e/véhicule.km), tonnes

protocole de Kyoto : méthane

tonnes, de déplacements en achetées (kgCO2e/tonne),

(CH4), protoxyde d’azote

km, etc.). Celles-ci sont pour mètres carrés occupés (kgCO2e/

(NO2), halocarbures et halo-

chacune multipliées par le m2), etc.

fluorocarbures (HFC et HCFC),

hexafluorure de soufre (SF6) et facteur d’émissions5 (FE)

adéquat issu de bases de

trifluorure d’azote (NF3). L’unité

données spécialisées existantes. Quel périmètre d’analyse

de comptabilité des émissions

est ainsi le CO2 équivalent En France, la Base Carbone® est pertinent pour

(CO2eq), quel que soit le gaz fait figure de référence en la une entreprise ?

réellement émis. matière.

La comptabilité carbone peut

En raison de son origine, le s’appliquer aussi bien à l’échelle

terme “carbone” porte une Pour chaque donnée d’activité de l’entreprise qu’à l’échelle d’un

connotation énergétique. Plus prise en compte, on aboutit à projet ou même d’un produit.

précisément, son usage adjoint une quantité de GES émises : Généralement, les entreprises

la notion de dépendance aux quantifient leurs émissions sur le

énergies fossiles, amenées à se DA x FE = GES

périmètre de leur organisation

5 Le facteur d’émissions correspondant à un flux physique est la quantité d’émissions émises par une unité de ce flux (exemple : la

quantité de GES émise par 1 kWh PCI de gaz naturel est de 0.227 kgCO2eq).

4FAQ - DE QUOI PARLE-T-ON ?

tCO2e

e

e

ts

s

et

t

ts

ns

n

e

en

ge

gi

gi

vi

io

an

c

Fr

tio

re

er

er

at

m

de

lla

tr

sa

di

Én

én

is

ce

ba

In

til

n

ili

ts

la

Fi

s

em

U

ob

or

ép

he

H

m

éc

D

rs

Im

tu

D

Fu

Figure 1 : Profil représentant la répartition des émissions de GES

d’une entreprise (Source ABC)

pour estimer l’impact de leur produites pour le compte de plus largement les enjeux au

activité en termes d’émissions l’entreprise (Scope 2). sein de la chaîne de valeur :

de GES. C’est ce que confirme Pour obtenir un résultat matières premières et autres

notre enquête réalisée durant représentatif de l’ensemble approvisionnements, fret,

l’étude CSC PME : plus de 2/3 du fonctionnement de performance des produits,

des TPE/PME qui ont adopté l’entreprise, il faut aller au- déplacements pendulaires,

une démarche de quantification delà et tenir compte de etc. et de questionner la

carbone réalisent une empreinte tous les flux physiques dont relation de l’entreprise avec

de l’entreprise6. dépend son activité. Cela ses fournisseurs, ses clients et

revient à prendre en compte ses autres parties prenantes.

les émissions indirectes de Selon notre enquête auprès

Alors comment établir le

GES ne résultant pas d’une d’entreprises formées au Bilan

périmètre des émissions de GES

consommation directe d’énergie Carbone®, 32 % des entreprises

à comptabiliser en entreprise ?

(Scope 3)7 : elles ne sont pas prennent en compte un scope 3

Il ne s’agit pas de se limiter pas complet.

produites au sein de l’entreprise

aux frontières physiques de

mais sont indispensables à De façon générale, le but de

l’entreprise en ne s’intéressant

l’activité de l’entreprise. Les la comptabilité est d’identifier

qu’aux émissions directes qui

prendre en compte enrichit les postes les plus émetteurs

ont lieu “sur place” (Scope 1)

considérablement l’analyse de GES pour prioriser les

ou en rapport direct avec les

car cela permet d’y intégrer actions de réduction à

consommations énergétiques

6 Enquête menée auprès de tout type de PME. 21 % des TPE/PME interrogées ont réalisé une comptabilité carbone sur un périmètre

projet et 16 % sur un périmètre produit/service.

7 Exemple : biens immobilisés, transport de marchandise, achat de produits et services, déplacements professionnels, etc.

5FAQ - DE QUOI PARLE-T-ON ?

mettre en place. Une analyse plus générique, la première pour évoquer la quantité totale

complète prenant en compte étape consiste à mesurer les d’émissions entrant dans le bilan

les émissions indirectes est émissions en réalisant un bilan GES de l’entreprise.

un moyen d’identifier d’autant GES8 qui consiste à établir un

plus de leviers d’action et de inventaire, organisé par poste

La stratégie carbone (ou

les partager le cas échéant d’émissions et mesuré en CO2eq,

stratégie de transition bas

avec d’autres acteurs au sein de l’ensemble des GES produits

carbone) d’une entreprise est le

de la filière dans la perspective par l’activité de l’entreprise

volet de sa stratégie qui porte

d’efforts conjoints sur le sujet. sur une période donnée, en

sur l’enjeu carbone. Elle porte

général annuelle. L’identification

donc typiquement sur le moyen

des postes les plus émetteurs

TÉMOIGNAGE et/ou le long terme.

permet par la suite de mettre en

place des actions de réduction

« L’entreprise a voulu et de suivre l’évolution de ces La démarche carbone est

faire un bilan complet dernières par des indicateurs. par définition la démarche

scopes 1, 2 et 3, pour voir. globale incluant la stratégie

et sa mise en œuvre

Le bilan GES scope 1 n’a On qualifie d’indicateur carbone

opérationnelle. Lorsque

que très peu d’intérêt ! tout indicateur quantitatif

cette mise en œuvre prend

mesurant les émissions de GES

L’essentiel est ailleurs ! » la forme (souhaitable) d’une

(en CO2e) en valeur absolue ou

démarche itérative de progrès

en valeur relative rapportant

(ou amélioration continue)

les émissions de GES à une

incluant conjointement mesure

quantité descriptive de l’activité

Quelles démarches de l’entreprise ou de l’un de ses

et plan d’action, on parle de

d’entreprise portant management carbone.

processus (énergie consommée,

sur le carbone ? distance parcourue, déchet

traité, etc.). Par abus de

Dans sa forme première langage, on utilise parfois le

et aujourd’hui encore la terme “indicateur carbone”

8 Le Bilan Carbone® est une marque de l’Association Bilan Carbone. Il renvoie à une méthode spécifique de type bilan GES. Ainsi tous

les Bilans Carbone® sont des bilans GES, mais tous les bilans GES ne sont pas des Bilans Carbone®.

6Le carbone,

indicateur d’une

transition nécessaire

pour l’entreprise

La gestion du risque, principe l’accès est en chute libre dans d’être inclusive, tant du point

cardinal d’une bonne gestion, certaines régions du globe de vue des parties prenantes de

fait avant tout de l’objectif de • la mauvaise qualité de l’entreprise, que ces émissions

réduction des émissions de l’air dans les grandes amont et aval.

GES une préoccupation de agglomérations, qui

bon sens pour une entreprise. résulte aussi de l’usage de Les sections qui suivent

L’importance de cette systèmes thermiques pour exposent en quoi le carbone est

problématique transversale et la production d’énergie un indicateur pertinent et utile

globale concerne toutes les (véhicules, chauffages, etc.) de ce point de vue, au-delà de

entreprises, sans distinction

• … l’unique enjeu du changement

de taille ou de statut. Le

climatique.

changement climatique fait

partie des grands enjeux9 qui La mission première de

vont avoir un effet aussi bien sur l’entreprise, qui évolue dans Régulation des GES

notre comportement que sur un monde économique que

nos activités et, in extenso, sur transforment peu à peu ces des entreprises :

notre société. grands enjeux, est de préserver durcissement en vue

sa rentabilité dans le temps10.

Les PME quantifiant leurs

Sa responsabilité sociétale

Parmi les autres grands enjeux émissions et interrogées lors

est de contribuer à minimiser

identifiés, nombreux sont ceux de nos enquêtes, sont au fait

les évolutions qui généreront

qui sont également liés d’une des différentes réglementations

des impacts négatifs sur

façon ou d’une autre à celui du et considèrent que leur action

l’environnement, lorsqu’elle est

changement climatique ou qui climat est due (en totalité

en mesure de le faire, comme

découlent des conséquences ou en partie) à la contrainte

c’est le cas pour le changement

du changement climatique, par réglementaire.

climatique. Sa stratégie doit

exemple :

donc s’adapter de façon

• le renchérissement à long continue en ce sens. La France, l’Union européenne

terme, et la volatilité des prix et la communauté internationale

à court terme, des énergies se sont fixées des objectifs

fossiles en raison de leur L’approche carbone revêt

(très) ambitieux de réduction

raréfaction donc un grand intérêt pour

des émissions de GES visant

suivre la réduction effective

• la raréfaction d’autres à limiter le réchauffement

de l’empreinte carbone de

ressources naturelles, global au-dessous de +2 °C et

l’entreprise tout en anticipant

en partie en raison du à en limiter ainsi autant que

les risques associés à la

changement climatique, possible les conséquences,

transition bas carbone11. Elle

telles que l’eau douce dont potentiellement désastreuses.

possède en plus l’avantage

9 Le rapport ESPAS est disponible en téléchargement via ce lien.

10 Plus d’information dans le rapport de l’European Environment Agency, disponible ici.

11 N’hésitez pas à consulter le rapport “(Pourquoi et comment) Compter le carbone pour pouvoir compter sur notre avenir ?”,

disponible sur la médiathèque de l’ABC.

7LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

À ces différentes échelles, les objectifs et les entreprises font En pratique, les pouvoirs publics

gouvernants doivent mettre en bien sûr partie des cibles de disposent de plusieurs types

œuvre des politiques publiques certaines de ces politiques. de leviers pour agir sur le

qui visent à l’atteinte de ces comportement des entreprises :

• la contrainte réglementaire

(obligation, interdiction,

norme contraignante, etc.)

Encadré 1 • les incitations économiques

La réglementation sur les GES des entreprises (fiscalité via une taxe

carbone, mécanisme de

La réglementation sur les émissions de GES prend d’ores marché, label bas carbone,

et déjà de multiples formes (outils économiques, juridiques etc.)

ou d’informations) aux échelles française et européenne. En

• la valorisation de l’action

pratique, elle se traduit essentiellement par trois grands types

climat des entreprises

de mesures :

(affichage environnemental,

• La limitation des émissions de GES, qui vise certains charte des transporteurs,

sites d’activité très fortement émetteurs (chaufferies, etc.)

cimenteries, aciéries, raffineries, etc.) au sein de l’Union

Européenne à travers la mise en place du système de

plafonnement et d’échange de quotas d’émissions (SEQE). Une PME n’est en général pas

directement éligible à une

• Les obligations de diagnostics et de reporting,qui

réglementation contraignante

s’appliquent en France, pour le secteur privé, aux

sur les GES. Dans son avis

entreprises de plus de 500 salariés en métropole : on parle

du 11 septembre 201812, le

de bilan GES réglementaire1. À noter qu’il est obligatoire

CESE établit que les TPE-PME

de publier son bilan GES réglementaire sur un site dédié

ne sont souvent soumises

géré par l’ADEME et qu’une amende est prévue en cas

aux réglementations climat

de non-publication. Certaines obligations visent des

que sur une base volontaire

secteurs spécifiques comme le diagnostic de performance

ou de manière indirecte à

énergétique et la réglementation thermique RT 2012 pour le

travers leurs relations avec

secteur de l’immobilier et du bâtiment

leurs donneurs d’ordre13. Les

• Les mesures visant à inciter à l’amélioration de la résultats de notre enquête

performance de produits et/ou services vendus par menée auprès des PME engagés

l’entreprise pour des secteurs particuliers : l’information GES montrent que la conformité

des prestations de transport, l’affichage environnemental et la veille réglementaire sont

pour le secteur de la distribution, le bonus-malus les premières activités de

écologique, la taxe sur les émissions de GES des management environnemental

carburants… mises en œuvre au sein des

entreprises.

Au-delà des entreprises, d’autres acteurs tels que les

collectivités territoriales sont aussi soumis à des obligations De fait, deux faisceaux de

réglementaires sur le sujet : les intercommunalités de plus réglementation convergent pour

de 20 000 habitants sont soumises à la réalisation d’un Plan orienter les PME indirectement

Climat Air Énergie Territorial (PCAET) et les collectivités - mais résolument - vers une

de plus de 50 000 habitants doivent réaliser un bilan GES amélioration de leurs pratiques

réglementaire. climat :

En tant qu’acteurs du territoire, les entreprises et • D’une part les donneurs

particulièrement les PME peuvent s’associer aux territoires d’ordre, grandes entreprises

et s’intégrer dans une démarche de réalisation d’un bilan ou collectivités par exemple,

GES pour optimiser les actions de réduction et travailler sont très souvent soumis à

en synergie sur la stratégie à mettre en place à l’échelle du

territoire.

Pour prendre en compte l’impact carbone le plus tôt possible,

les projets publics d’un budget supérieur à 20 millions d’euros

sont conditionnés à l’établissement d’un bilan GES prenant en 12 “TPE-PME, comment réussir le

passage à la neutralité carbone ?”,

compte les émissions sur l’ensemble de son cycle de vie. Avis du Conseil économique, social et

environnemental, Antoine Bonduelle &

Stéphanie Goujon (2018).

13 Les TPE/PME ayant répondu à

1 Plus d’information sur le site dédié géré par l’ADEME. nos enquêtes et ayant réalisé une

quantification carbone l’ont fait au titre

d’une démarche volontaire.

8LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

des réglementations GES

qui impliquent des attentes Très élevé Élevé Moyen Faible Très faible ou nul

vis-à-vis de leurs parties

prenantes - en particulier

leurs fournisseurs et sous- 100 %

traitants. En prenant compte

des réglementations

auxquelles sont soumis ses 75 %

donneurs d’ordre, une PME

anticipe ainsi de potentielles

exigences de ces derniers qui 50 %

conditionneront le maintien

de la relation commerciale

dans le futur. C’est aussi un

25 %

moyen d’assurer son éligibilité

à d’autres marchés qui

émettront la même demande.

0%

es

t

n

s

ts

n

an

ile

io

tio

û

• D’autre part, les PME sont

qu

co

at

st

ss

ta

i

i

ut

fo

ys

ex

en

s

éligibles à de multiples autres

de

ép

ph

s

em

es

ce

R

n

ic

s

réglementations qui ne

ur

gl

tio

ce

rv

o

ré

en

ta

e

ss

portent pas explicitement sur

/s

e

en

qu

re

td

ts

m

sé

es

ui

les GES mais qui les incitent

en

ug

od

on

td

em

A

pr

C

en

aussi, indirectement, à réduire

ng

e

m

ill

ha

se

leurs émissions directes ou

u

fe

C

ui

te

Ép

indirectes de GES.

r

Po

Exemples : les plans Figure 2 : Prise en compte des risques liés à la transition bas carbone

de mobilité pour les chez les PME françaises

entreprises réunissant

plus de 100 salariés sur un

même site, les certificats Une réglementation future demande désormais que les

d’économie d’énergie (CEE) obligeant les PME à établir bilans GES considèrent toutes

pour les vendeurs d’énergie. un bilan d’émissions de les émissions significatives14

GES n’est pas non plus à d’une organisation, et qu’un

Dans ce cas, la exclure. Celle-ci pouvant plan d’actions en cohérence soit

réglementation est un se traduire simplement par construit et suivi.

facteur de risque car un abaissement du seuil

la non-conformité de de réalisation du BEGES

La réglementation française

l’entreprise entraîne des réglementaire.

concernant les bilans

coûts supplémentaires,

réglementaires est aussi en

liés à d’éventuelles

Ainsi, la réglementation vis-à-vis train d’évoluer en ce sens : la loi

sanctions financières

des PME en matière de GES a énergie climat 201915 augmente

ou un déficit d’image

néanmoins tout de même une la sanction par bilan non publié

auprès de ses salariés et/

influence mesurable sur celles- sur la plateforme ADEME16,

ou parties prenantes. Bien

ci : elles la considèrent à la fois et agrandit le périmètre du

que ces réglementations

comme un risque (2e risque bilan pour prendre en compte

ne concernent pas

le plus cité lors de l’enquête toute la chaîne de valeur. Ces

nécessairement les émissions

auprès des PME françaises) et modifications prendront effet

de GES, l’approche carbone

comme une opportunité. courant 2020. C’est une hausse

permet d’étudier la question

sensible de l’exigence de la

indirectement et ainsi

loi, car jusqu’ici les émissions

d’anticiper de nouvelles Il est à noter que la norme

indirectes étaient seulement

réglementations. internationale ISO 14064-1:2018

recommandées.

14 Cette révision de la norme permet de tenir compte des émissions indirectes de GES. Pour cela, l’entreprise doit a minima évaluer

ces émissions indirectes dans sa comptabilité carbone pour identifier celles qui sont significatives.

15 Article 28 de la loi n° 2019-1147

16 Pour en savoir plus : www.bilans-ges.ademe.fr

9LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

En 2015, la loi sur la Transition économiques18. Le rythme et l’essentiel de ces émissions.

Énergétique pour la Croissance l’envergure des évolutions D’après les résultats de nos

Verte17 demandait déjà aux qu’ils exigeront d’elles restent enquêtes (cf. Figure 5), les PME

entreprises, soumises à incertains, mais leur orientation déploient beaucoup plus d’outils

l’obligation de rédaction est sans équivoque : les PME de mesure/pilotage concernant

et publication d’un rapport françaises seront conduites par l’énergie que pour d’autres

Développement Durable, des pouvoirs publics, au moyen domaines comme l’eau ou les

d’intégrer toutes leurs émissions de la carotte comme du bâton, GES. Elles considèrent donc

significatives. Comme nous à tenir compte de la transition de manière générale la gestion

l’avons montré plus haut, le bas carbone en cours et à y de l’énergie comme un sujet

travail d’une grande entreprise contribuer activement. important.

sur ses émissions significatives

a une influence certaine sur les

La volatilité et Bien sûr, l’énergie représente

PMEs auxquelles elle est liée.

un coût qu’il est avantageux

l’augmentation du prix de réduire. Mais au-delà,

De manière générale, le besoin des ressources fossiles il s’agit aussi de la gestion

et l’urgence de l’action se d’un risque : réduire sa

Faire de la réduction des

renforcent et ils ont vocation consommation d’énergies

émissions de gaz à effet

à se traduire dans l’action fossiles, et plus généralement

de serre un objectif pour

des pouvoirs publics. Ils sa facture énergétique globale,

l’entreprise implique en général

contribueront sans nul doute c’est réduire l’exposition de

pour une PME française

à engager les entreprises plus l’entreprise à la volatilité et

d’en faire de même pour la

fortement dans la transition à l’augmentation sur le long

consommation d’énergies

bas carbone, probablement terme des prix de l’énergie, qui

fossiles, qui est à l’origine de

au-delà même de leurs intérêts constituent un risque croissant.

TÉMOIGNAGE DE DEUX DIRECTEURS FINANCIER ET ADMINISTRATIF

« Aujourd’hui, dans les notes à l’évaluation qui sont faites, il y a à peu près 10 à

15 % en fonction des marchés sur lesquels on est positionné qui relève de la note

environnementale, on va dire au sens large, donc à la fois sur l’aspect bilan carbone et

sur le transport vertueux et ainsi que sur l’ensemble des économies substantielles qui

peuvent être générées en termes de consommation globale d’énergies dans les entrants

et les sortants. C’est comme ça si vous voulez que l’histoire a démarré et c’était en 2013 à

l’occasion d’une réponse à un marché où on s’est dit : il faut absolument qu’on démarre une

démarche bilan carbone. »

« Exactement, en considérant qu’aujourd’hui on a une note qui nous est donnée qui

intègre une pondération qui peut aller de 10 à 20 % pour intégrer les problématiques

environnementales qui est un sujet, des thématiques liées au développement durable

avec des clients qui sont très attentifs à ces sujets-là, il faut naturellement qu’on puisse

le retraduire nous, dans les propositions qu’on fait. Concrètement aujourd’hui quand on

remet une offre sur un marché pour la ville de Paris, on a tout un volet qui concerne les

événements qui sont liés à une démarche éco circulaire, à une démarche écologique forte

sur le dernier kilomètre à vélo, à une démarche d’achat en proximité des produits pour

économiser du carbone et globalement sur l’ensemble de notre chaîne, de faire notre bilan

carbone complet pour arriver à sortir quelque chose de l’ensemble de ces lignes d’actions

qu’on a pu indiquer. Ça, ces 3 volets-là, on les inscrit systématiquement et on les présente

aujourd’hui très officiellement, on va dire je pense qu’aujourd’hui c’est un des sujets, si on

ne les avait pas intégrés dans notre offre, on n’aurait pas été retenu. »

17 Pour en savoir plus : www.ecologique-solidaire.gouv.fr/loi-transition-energetique-croissance-verte

18 Engaging small and medium-sized enterprises (SMEs) in the low carbon agenda. Elaine Conway (2015), Energy, Sustainability and

Society

10LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

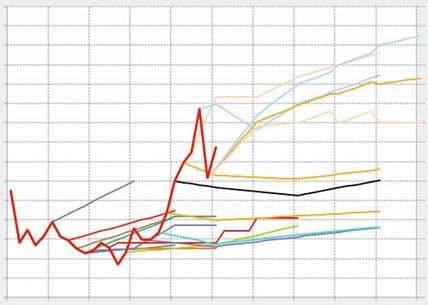

TÉMOIGNAGE

Prix en $/baril

« La rentabilité des $120

actions est une difficulté

$100

pour mettre en œuvre

certaines actions, surtout $80

pour la rénovation des

$60

bâtiments. Le coût de

l’énergie n’est pas assez $40

cher ! »

$20

$0

0

20 1

20 2

03

20 4

20 5

20 6

20 7

20 8

9

10

20 1

12

13

14

15

16

17

18

Voici l’évolution du prix du baril

0

1

0

0

0

0

0

0

0

20

0

20

20

20

20

20

20

20

20

20

20

de pétrole, entre l’an 2000 et

l’an 2018 (cf. fig. 3). Ce prix Prix en $/baril

est multiplié par cinq entre les

Figure 3 : évolution du prix en dollar

années 2002 et 2011, avant de

du baril de pétrole (Reuters / DGEC)

redescendre et fluctuer autour

de 60 $ le baril entre 2015

et 2018. Plus dangereuses

dépendance de son activité aux Le pétrole n’est pas la seule

encore qu’un prix élevé, ce

énergies fossiles. Or il est très énergie fossile que l’humanité

sont les variations de prix et de

difficile de prévoir l’évolution utilise : le charbon, le gaz

disponibilités qui alertent les

des prix : comme le montre (naturel), et d’autres matières

acteurs économiques.

la figure suivante, l’Agence carbonées (comme le lignite,

Internationale de l’Énergie (AIE) par exemple) forment

Le déficit commercial (échanges a proposé un scénario par an l’ensemble des combustibles

de biens) a augmenté de 3,7 % depuis 1991, et s’est trompée conventionnels, auxquels

à 59,9 Md¤ en France en 2018. à chaque fois… La transition s’ajoutent les schistes

Cette dégradation reflète doit donc être aussi rapide que bitumineux, les gaz de schiste

principalement la hausse de la possible et ne pas attendre un ou de houille, etc.

facture énergétique en lien avec signal prix qui n’arrivera peut-

la remontée du prix du pétrole19 être jamais !

qui représente donc une part

très significative dans la balance

commerciale. IEA oil price scenarios vs historical

Si le modèle économique d’une Barrel in 2009 $

IEA 1991

WEO1993

150

PME repose sur l’utilisation 140

WEO1994

massive d’énergie fossile, il 130

WEO1995 ES

WEO1995 CC

devient urgent d’entamer 120

WEO1996 Flat

110

dès que possible la transition 100

WEO1996 Rising

WEO1998

vers un modèle plus sobre en 90 WEO2000

WEO2002

carbone. Les crises à venir 80

70 WEO2004

quant à la disponibilité ou au 60

WEO2005

WEO2006

prix de cette ressource seront 50

WEO2007

40

de plus en plus aiguës, sur le 30

WEO2008

WEO2009

plan économique mais aussi 20 WEO2010 NPS

sur le plan sociétal (nombre de 10 WEO2010 CPS

0 WEO2010 450

ces ressources se trouvent déjà 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 Historical $ 2009

aujourd’hui dans des zones de

conflit). Évolution du prix du baril en dollars constants (courbe rouge, légende « historical $ 2009 »)

et projections de prix faites par l’Agence Internationale de l’Énergie entre 1991 et 2009

(chacune est datée de l’année de publication, avec parfois des variantes qui donnent le sigle

qui suit l’année).

Il faut un temps certain à une Pas une seule ne tombe juste !

PME entrant en transition pour Source : Olivier Rech, Carbone 4, 2011

réduire significativement la

Figure 4 : Comparaison entre les scénarios de l’Agence Internationale de

l’Énergie, et l’évolution historique (en rouge) (consultable en ligne ici)

19 Commerce extérieur de la France - Résultats 2018.

11LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

Au-delà des GES émis et des

problèmes de qualité de l’air Moyenne utilisation et Moyenne satisfaction

générés par la combustion de

toutes ces ressources pour Moyenne utilisation Moyenne satisfaction

produire de l’énergie, nombre de

ces combustibles sont extraits 4

via des installations (mines,

puits…) peu respectueuses de

l’environnement. 3

Ainsi, les énergies fossiles

sont aujourd’hui devenues 2

un problème sur le plan

environnemental et social, mais

aussi sur le plan économique. Le 1

fait que nos PME en dépendent

pour leur activité n’est ni

surprenant ni nouveau, mais 0

ité

ts

u

e

ES

c’est désormais un facteur de

gi

Ea

he

rs

G

er

éc

ve

risques pluriels qu’elles doivent

Én

D

di

réduire drastiquement, sans

io

B

plus se demander si cela est

raisonnable ou non. Figure 5 : Au sein des PME engagées sur la thématique environnementale,

comparaison du degré d’usage et de satisfaction

(note moyenne de 0 à 5) de cinq domaines d’action

Un indicateur qui

converge avec d’autres

tendances fortes

d’engagement vers le Limiter le changement climatique

développement durable

Parmi l’éventail des thématiques Préserver la biodiversité

environnementales sur

lesquelles les entreprises

peuvent travailler, les PMEs Améliorer la qualité de l’air

françaises qui ont répondu aux

enquêtes du projet CSC PME

ont tendance à traiter plus S’approvisionner localement

Indicateur carbone

fréquemment l’eau, les déchets

et l’énergie que le carbone et [kgCO2e] Réduire sa dépendance

enfin la biodiversité. aux énergies fossiles

L’intérêt de l’indicateur carbone Réduire sa consommation

énergétique

est qu’il est à la convergence

d’un faisceau d’enjeux

Réduire sa consommation

environnementaux majeurs énergétique

et d’autres tendances fortes

d’évolution des pratiques de Utiliser des matériaux recyclés

l’entreprise en lien avec d’autres et/ou biosourcés

aspects de l’environnement et

du développement durable,

comme l’illustre la figure 6. Il LÉGENDE

“capte” à lui seul une grande Améliorer son indicateur carbone contribue (en général) à…

diversité de problématiques,

… contribue (en général) à améliorer son indicateur carbone

et une fois intégré aux

pratiques de l’entreprise, il Les 2 assertions ci-dessus s’appliquent

occupe une place centrale

en tant qu’indicateur de

performance environnementale. Figure 6 : La transition comme une opportunité : de nouveaux

Il permet également, par la comportements, de nouvelles attentes, de nouveaux marchés.

mise à disposition d’une unité

commune, de traiter l’entreprise

de manière transversale.

12LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

La comptabilité environnemen- local, responsabilité élargie des pas ce qu’ils sont aujourd’hui

tale et sociale est reconnue de- producteurs, etc. donc les entreprises elles-

puis cinquante ans par la com- La logique d’optimisation mêmes auront profondément

munauté scientifique comme des ressources (énergie, évolué, individuellement et

permettant d’approcher des matières premières, utilités, collectivement.

débats en dehors de la seule etc.) intrinsèque à la démarche

comptabilité20. Comptabiliser conduit également à des Les entreprises qui réussiront

ses émissions de GES et mettre progrès sur la performance cette transition, qui en tireront

en place un plan d’actions pour opérationnelle, et donc à des le meilleur parti, seront celles

les réduire amène de fait à gains économiques, à l’image dont la stratégie l’aura anticipée

discuter en profondeur le fonc- de ceux attendus à l’issue d’un et intégrée pour leur permettre

tionnement de l’organisation sur audit énergétique. Ils participent d’évoluer en phase avec celle-ci :

un large panel de thématiques, à la compétitivité de l’entreprise. la transition est un risque qu’il

environnementales, sociales ou

faut gérer efficacement, mais

simplement opérationnelles.

Enfin, les entreprises sont elle peut également présenter

L’enjeu climat est par exemple des opportunités qu’il faut

aujourd’hui de plus en plus

évidemment lié à l’enjeu de savoir identifier et saisir pour

observées et jugées sur leur

biodiversité, le dérèglement investir de nouveaux marchés.

capacité à intégrer dans leur

climatique ayant le potentiel de Nos enquêtes montrent que

fonctionnement les objectifs

conduire à l’extinction nombre les entreprises quantifiant

du développement durable. Il

d’espèces d’ores et déjà en leurs émissions, en particulier

s’agira bien évidemment de

difficulté. Nous avons déjà celles formées au Bilan

dépasser les seuls enjeux de

parlé plus haut du lien avec Carbone®, jugent l’opportunité

communication et d’image

l’enjeu sanitaire, au travers des d’innovation produits/services

pour travailler en profondeur

émissions conjointes de GES et comme importante, alors que

et s’améliorer, mais il va de soi

de particules fines, et du lien les entreprises qui ne sont pas

que l’adoption d’une démarche

avec l’enjeu de vulnérabilité initiées aux enjeux carbone, et

carbone constitue un élément

énergétique. La thématique des donc ne réalisent pas de bilan

de réponse à de telles attentes.

déchets est aussi directement GES, ne considèrent pas cette

liée au climat, car l’économie opportunité.

de ressources, la sobriété et le Un environnement de

développement du réutilisable

en amont, comme le tri, le l’entreprise en mutation La transition bas carbone

recyclage, la réutilisation en vers le monde de ne relève pas uniquement

aval et plus généralement la d’une amélioration des

l’après-transition pratiques opérationnelles : elle

valorisation maximale de tout

déchet en aval - bref l’économie Qu’on le veuille ou non, nos engage potentiellement des

circulaire - est un levier majeur sociétés sont engagées changements plus profonds tels

de la transition bas carbone, y dans une transition de fond que l’intégration d’innovations

compris pour les entreprises. liée à notre impact sur techniques de rupture, la

l’environnement : changement commercialisation de nouveaux

climatique, raréfaction des types de produits ou services,

Concrètement, la transversalité ressources (fossiles, minerais), un déplacement des cibles

de la thématique carbone destruction de la biodiversité, clients, etc. Pour l’entreprise, il

donne lieu dans l’entreprise etc. ne s’agit donc pas seulement de

à l’identification de multiples répondre à la réglementation

actions “sans regret”21 : réduire Le monde de l’après-

transition sera - dans quelques et de réagir aux demandes

ses émissions de GES conduit sociétales et aux évolutions d’un

non seulement à améliorer sa décennies - profondément

différent de celui dans lequel même marché : il s’agit aussi

performance environnementale d’intégrer la problématique au

sur d’autres sujets que celui du nous évoluons aujourd’hui, et

ceci vaut également pour les sein de leur modèle d’affaires

climat - la biodiversité, la qualité et de leur stratégie, c’est-à-

de l’air, etc. - mais oriente aussi entreprises : les ressources

disponibles, les équilibres dire potentiellement de les

vers des bonnes pratiques au transformer eux aussi22.

regard d’une approche plus économiques, les contraintes

générale sur le développement réglementaires et la demande

durable - approvisionnement des consommateurs ne seront

20 Carbon Accounting and Carbon Governance, Carlos Larrinaga

21 Actions sans regret : ces actions présentent des bénéfices collatéraux qui en justifient l’intérêt quand bien même le bénéfice en

termes de GES serait inférieur à celui visé (pour en savoir plus : territoires-climat.ademe.fr).

22 Carbon accounting for sustainability and management (2012). Status quo and challenges. Stefan Schaltegger, Maria Csutora.

13LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

Con

t rain

tes

et ris

que

s lié

s au

clim

at

L’entreprise de

L’entreprise l’après-transition

aujourd’hui

iles

foss

gies

éner

aux

es liés

tr isqu

e

tes

n t rain

Co

Transition environnementale

Figure 7 : Subir ou agir en faveur de la transition ?

(inspiré de The Natural Step)

Nos enquêtes montrent • Une intensité23 carbone d’affaires n’est plus corrélé

que les PME ont encore peu minimale ; à sa consommation de

conscience de l’étendue des • Peu ou pas de recours aux ressources mais au contraire

transformations auxquelles énergies fossiles, et plus sa rentabilité est d’autant plus

elles seront confrontées : nous généralement une intensité forte que sa consommation

invitons tous les dirigeants qui énergétique minimale. de ressources est moindre. Le

nous lisent à se rapprocher service rendu peut reposer

d’acteurs tels que l’ADEME ou sur l’utilisation de produits

l’ABC, qui mènent un travail Dans la mesure où la production qui auparavant étaient

de fond pour sensibiliser aux de matières premières, leur vendus, mais désormais

enjeux de la transition. transport et leur transformation l’intérêt de l’entreprise est de

sont nécessairement prendre soin de ce produit

énergivores, ces aspects seront pour maximiser le service

Le monde de l’après-transition des composantes fortes de la rendu par produit

reste une inconnue, mais les performance opérationnelle,

contraintes liées à la lutte • L’intégration à une économie

et les modèles d’affaires les

contre le réchauffement global circulaire : les ressources

plus performants présenteront

et la tension croissante sur en matières premières de

majoritairement certaines

les ressources permettent l’entreprise sont recyclables

caractéristiques telles que :

de déduire qu’une entreprise et/ou recyclées, ce qui

• L’économie de permet à l’entreprise de

performante présentera

fonctionnalités : l’entreprise répartir le coût de la matière

nécessairement au moins les

ne vend plus un produit mais neuve initiale et de réduire les

caractéristiques suivantes :

un service, ainsi son chiffre coûts liés à sa raréfaction

23 L’intensité carbone est le rapport entre le volume d’émissions de GES et le volume de production. On utilise aussi le terme

“performance carbone”. Le périmètre du volume d’émissions considéré comme l’unité mesurant le volume de production sont choisis

de façon ad hoc.

14LE CARBONE, INDICATEUR D’UNE TRANSITION NÉCESSAIRE POUR L’ENTREPRISE

• L’approvisionnement local Ainsi, se poser la question de

et/ou en circuit court : la TÉMOIGNAGE la transition de son entreprise

distance parcourue par les n’est pas qu’une question de

matières est minimisée et la « J’ai déjà utilisé des GES, c’est avant tout gagner en

chaîne de valeur est resserrée, outils comme le bilan souplesse, en efficacité et en

ce qui permet également de produit ; le bilan produit transparence. Le changement

renforcer les synergies et la climatique impose à toutes

confiance entre ses acteurs

de l’ADEME, j’avais fait les organisations de pouvoir

et favorise le développement une évaluation, j’utilise réagir vite à des situations

local et l’ancrage territorial de aussi les outils TRI et BI jusqu’ici inconnues ou très rares.

l’entreprise qui sont pas mal. L’outil La sûreté des locaux en cas

• Le recours à des matériaux BI permet de faire une d’inondation, la résistance de

biosourcés : les ressources l’isolation aux canicules ou aux

petite analyse mais tempêtes hivernales, la capacité

matières de l’entreprise

présentent un impact

plus sur l’emballage des salariés à privilégier les

climat réduit en regard du coup, vu que l’éco transports en commun ou le

de ressources extractibles emballage c’est vrai télétravail, tout ceci ne sont que

(minerai ou fossile) et ne sont des exemples des démarches

que ça tourne vraiment auxquelles l’entreprise se doit

pas susceptibles d’arriver à

autour de l’emballage du de réfléchir sous peine d’être

épuisement.

produit donc ça prend laissée sur le banc.

les différentes phases de

Lancer son entreprise dans

une démarche de comptabilité fabrication, les créations

carbone, ce n’est donc pas des matières premières,

seulement dresser l’inventaire la transformation,

de ses émissions. C’est aussi l’utilisation à la fin de vie

réfléchir à comment les

mais par contre ça prend

réduire, et ainsi questionner sa

dépendance aux ressources, son que l’emballage donc

impact sur l’environnement et la pour nous, un produit

société. Entrer en transition bas basique, ça va être le

carbone, c’est se projeter dans flacon, le couvercle,

le futur monde bas carbone

pour prendre dès aujourd’hui de l’étiquette, l’étui et la

l’avance sur ses concurrents et caisse américaine quoi. »

pérenniser son activité dans la (Responsable RSE)

durée.

TÉMOIGNAGE

« La première calculette

mise en œuvre, de

calculs systématiques

et instantanés du taux

d’émission de carbone au

panier donc aujourd’hui

on est capable de sortir

à chaque fois qu’on émet

une offre pour un client

ou pour un bénéficiaire,

quel est le niveau

d’émission carbone qui

en résulte. »

(DAF)

15Vous pouvez aussi lire