3e RENCONTRE DES ACTEURS DU " CLUB DE LA FINANCE AGRICOLE ET RURALE " - Mettre la finance digitale au service du monde rural et agricole

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

3e RENCONTRE DES ACTEURS DU

« CLUB DE LA FINANCE

AGRICOLE ET RURALE »

Mettre la finance digitale

au service du monde rural

et agricole

17-20 septembre 2018, Paris

1

ATELIER FINANCE DIGITALE

JOUR 1

OUVERTURE

Jean-Pierre MARCELLI, Directeur des Opérations, AFD

Le club de la finance rurale et agricole doit appuyer les synergies et mobiliser son réseau au service

du financement du monde agricole et rural, secteur d’activité indispensable au développement. Seul

un écosystème associant producteurs, financiers et ingénieurs agronomes est à même de répondre

aux besoins des populations rurales, en articulation avec les politiques publiques nationales.

Le financement reste insuffisamment accessible aux exploitations agricoles familiales et PME, et a

tendance à se fixer sur les filières les plus rentables et les moins dépendantes d’aléas. L’enclavement

des emprunteurs doit être brisé, plusieurs pays représentés ayant d’ailleurs pris de l’avance,

notamment dans le mobile banking.

Sarah MARNIESSE, Responsable du Campus du Développement, AFD

Le CEFEB a cédé la place au « Campus », traduisant la volonté de s’orienter vers des formations

basées sur l’intelligence collective et l’animation de « communautés de pratiques » telles que le

présent club. La transition écologique et économique est désormais enclenchée et indispensable si

l’on entend lutter contre une trajectoire de réchauffement climatique insoutenable.

Caroline ROZIÈRES, Chef de Projets Pédagogiques au sein du Campus du Développement, AFD

Le club de la finance rurale et agricole est né en 2015 d’une intuition visant à faire émerger des

solutions nouvelles face à des problématiques communes, grâce au partage d’expériences entre

pairs.

Au-delà des ateliers, il importe de discuter au fil de l’eau, par exemple par le biais de webinars, et de

partager l’information pertinente.

La problématique de la finance digitale au service du secteur agricole invite à penser les différents

modèles proposés, les risques émergents, les défis liés aux partenariats, ainsi que les conditions de

réussite de la conduite de changement.

2

Présentation du nouveau label AGREENFI

Bruno VINDEL, Responsable d’équipe Projet, division Institutions Financières, AFD

Le label AGREENFI, dans un contexte de transitions énergétique, démographique et financière,

répond à l’exigence de bâtir un écosystème associant les acteurs ruraux et agricoles, le secteur de la

finance et les politiques publiques. Les institutions financières (IF) doivent avoir une connaissance

détaillée d’un secteur qui présente des risques bien spécifiques et une grande diversité de contextes,

avec des territoires ruraux très inégalement peuplés. Les activités productives, rurales non agricoles,

comme l’artisanat font partie du champ d’intervention d’AGREENFI.

Élodie VITALIS, Chargée de mission, division Institutions Financières, AFD

La communication et le marketing constituent un aspect essentiel à la réussite d’un projet de

finance agricole et rurale, c’est pourquoi l’AFD appuie ses partenaires grâce à un dispositif

structuré et dédié sur la durée du projet.

Les actions de communication visent à appuyer la demande et l’offre de financement afin de lever

certaines barrières à l’investissement et défaillances sur ce marché (barrières à l’accès à

l’information, mauvaise perception du risque etc.) à travers la valorisation d’une information de

qualité sur les opportunités et bénéfices associés, sur les technologies disponibles, ainsi que des

actions de sensibilisation pour limiter l’incertitude à laquelle font face les différents acteurs. Des

supports de communication sur mesure peuvent être mis à disposition des partenaires financiers

pour venir cautionner leur offre, en mettant en avant notamment des success stories.

En complément, l’AFD a pour stratégie d’accompagner le développement de l’activité

commerciale de ses partenaires et de l’offre locale. A cet effet, l’appui à l’élaboration de la

stratégie marketing des banques est un important pilier de l’action de l’AFD.

Claude TORRE, Responsable d’équipe projet, division ARB, AFD

L’Afrique subsaharienne et l’Asie restent les principaux bénéficiaires en termes de nombre de

projets. La combinaison d’instruments financiers et non financiers a trouvé des illustrations dans

plusieurs géographies, en retenant des mécanismes de ciblage d’activités données, comme les

pratiques agricoles durables, contribuant à la réduction des émissions de GES par exemple.

Contributions des participants

« La politique de subventions et d’assistance technique ne doit pas se borner aux

institutions, mais aussi intégrer les clients de ces dernières. D’autre part, la politique de

communication ne peut se dispenser d’un volet consacré aux producteurs, sur les prix des

matières notamment. In fine, AGREENFI doit être un instrument de mise en relation des

banquiers et de leurs clients. »

« Le risque climatique n’est pas encore couvert alors qu’un enchaînement de

phénomènes peut ruiner les efforts patiemment consentis dans les exploitations

agricoles. Certaines expériences portent sur une combinaison du crédit et de

l’assurance. »

« Il faut aider à mettre en place des instruments de gestion des risques agricoles. »

3

INTRODUCTION A LA

TRANSFORMATION DIGITALE

Aiaze MITHA, AMARANTE Consulting

Les pays émergents ont connu un véritable saut technologique : sur les 280 déploiements de service

financiers digitaux existant à ce jour, près des deux tiers se trouvent en Afrique sub-saharienne,

faisant de l’Afrique la première région au niveau mondial en matière de paiements digitaux. Le

paiement par Mobile Money atteint aujourd’hui près de 600 millions de personnes, avec 43 millions

de transactions par jour. Les opérateurs de téléphonie mobile ont posé les bases du paiement

digital, canal qui offre des opportunités considérables aux IMF pour se positionner sur le créneau de

la finance digitale.

Les pouvoirs publics ont adopté des comportements assez différenciés face à ces mutations,

intervenant en amont ou observant le développement de ce nouveau secteur avant de légiférer.

Dans certains pays, la chaîne de valeur agricole est d’ores et déjà digitalisée, de la demande de crédit

au paiement des journaliers. Un véritable écosystème de startups et de Fintechs s’est formé.

Les IF ont adopté plusieurs stratégies, en nouant des partenariats soit avec un opérateur de

téléphonie mobile, soit avec des Fintechs.

Le déploiement d’un réseau d’agents et du mobile banking permet des économies d’échelle

considérables.

Plusieurs tendances fondamentales se dégagent :

• la digitalisation des modes de vie à l’échelle du monde, qui ne doit pas être sous-estimée par les

IF ;

• la diffusion accrue des smartphones, dont le coût diminue significativement avec notamment

l’arrivée massive de produits chinois sur les marchés ;

• le modèle d’Alibaba, qui permet de bancariser les PME et de proposer des solutions de crédit (le

taux de défaut est extrêmement faible) à partir d’une première couche d’e-commerce, pourrait

être reproduit dans d’autres pays, notamment en Amérique Latine et en Afrique ;

• une migration vers des architectures ouvertes peut être observée et offre de nouvelles

opportunités de construction d’écosystèmes digitaux.

Des formes innovantes peuvent être envisagées, en installant des kiosques animés par des agents et

proposant des formations aux diverses techniques agricoles.

Points-clés de l’introduction

« La plupart des projets de finance digitale ont été portés par des opérateurs de téléphonie mobile. »

« Les clients recourant au mobile banking ont en moyenne un solde trois fois plus élevé. »

« L’Afrique voit les initiatives blockchain se multiplier. »

« Pour réussir la transformation, chaque acteur de l’organisation doit penser digital. »

4

« Il faut compléter le cœur de métier bancaire par du middleware. »

ATELIER FINANCE DIGITALE

JOUR 2

THÉMATIQUE 1 - LA FINANCE DIGITALE DANS LE MILIEU

AGRICOLE : SPÉCIFICITÉS DES BESOINS DE LA FILIÈRE ET

OPPORTUNITÉS

Isso-Takou Soulémane DJOBO, ADA Microfinance

La finance digitale, canal alternatif de distribution, regroupe les services financiers développés à

partir de moyens de transaction électronique, conduit à gérer des réseaux d’agents, tout en opérant

une transition d’un système d’information classique vers le Cloud.

Figurent parmi les principaux obstacles le coût élevé des investissements (bande passante) et

transactions, l’asymétrie de l’information entre clients et fournisseurs ou encore des gammes de

produits rigides ne répondant pas aux besoins.

En contrepoint, la finance digitale présente des atouts, dont la transparence des transactions

financières, ainsi qu’une plus grande rapidité et sécurité.

Le secteur agricole se caractérise par une dispersion des acteurs, un faible niveau d’épargne et le

caractère cyclique des activités. Les évolutions à l’œuvre sont néanmoins positives, qu’il s’agisse de

la réduction de l’illettrisme, de la diversification des productions agricoles et des activités

génératrices de revenu ou de l’amélioration des infrastructures.

Le défi essentiel est le suivant : quelles idées de produits de finance digitale pourraient

révolutionner la façon traditionnelle de répondre aux besoins des filières agricoles ?

Moussa Alassanne DIALLO, BNDA

Les États se désengagent des secteurs de production par des processus de transfert et de

privatisation, favorisant le développement du secteur privé.

Les IF doivent contribuer au renforcement de l’accès aux services financiers et bancaires et

mobiliser l’épargne rurale.

Les difficultés ne sont pas à sous-estimer puisque la continuité des exploitations agricoles est

parfois menacée, tandis que des états financiers en bonne et due forme ne sont pas toujours

présents.

Cependant, le tournant digital peut permettre de diminuer des coûts de crédit traditionnellement

élevés dans le secteur agricole, notamment en réduisant les déplacements sur le terrain.

5

Contributions des participants

« La réglementation constitue parfois un facteur limitant, introduisant des coûts

opérationnels, limitant l’offre de services ou bridant l’innovation. »

« Le manque d’infrastructures de télécommunications en milieu rural reste

problématique. »

« La séparation réglementaire entre l’intermédiation financière et les activités

d’opérateurs téléphoniques ne tiendra pas face aux évolutions en cours. »

« Du point de vue de la performance sociale et de l’éducation financière, il faut rappeler

que le recours au crédit doit rester responsable. »

« La confidentialité des données, notamment concernant les pratiques d’achats,

constitue un enjeu éminemment sensible. »

« Après une période relativement débridée, les opérateurs et autorités ont réagi en

renforçant les processus d’identification : la démarche est justifiée, à la fois sur le plan

sécuritaire et sur le plan de la préservation de la pérennité des IF. »

« Les institutions de microfinance, plus proches de leurs clients, sont peut-être mieux

outillées pour aborder le tournant de la digitalisation. »

« Le concept de « Phygital » a émergé : l’ère du digital ne signifie pas qu’une intelligence

artificielle désincarnée gère l’ensemble des paramètres, mais qu’il convient, dans

chaque environnement, de réfléchir à la meilleure combinaison des outils numériques et

de l’humain dans la proximité avec le client. »

« La chaîne de valeur agricole est à considérer dans son intégralité, les exploitants

agricoles étant à la fois des producteurs et des consommateurs. »

Citations

« La réglementation est parfois dépassée par les évolutions technologiques. »

« Le taux de bancarisation reste faible : les IF ne peuvent manquer le tournant de la digitalisation. »

« La digitalisation est une chance pour l’inclusion financière. »

« La collecte de données sera un enjeu majeur. »

6

THÉMATIQUE 2 - LE CRÉDIT DIGITAL, STATUT

ET OPPORTUNITÉS POUR LA FINANCE AGRICOLE

Aiaze MITHA

Alors que l’incertitude et la lenteur prévalaient pour les demandes de crédit par le passé, la prise de

décision est désormais quasi instantanée grâce à des outils de traitement et d’analyse performants

éliminant les anciens formulaires et processus.

La première étape consiste à bâtir un modèle des données que l’on souhaite collecter : en général, il

s’agit des données GSM, de géolocalisation et d’informations transactionnelles. Pour les

agriculteurs, la superficie du champ, le type de culture, les rendements, les sources de revenu, le

niveau d’irrigation, la qualité des sols pourront faire partie des éléments pertinents. La décision

relative au crédit s’effectuera grâce à l’attribution d’une note de performance et d’un scoring

automatisé.

Les exemples de terrain montrent que plusieurs modèles coexistent, certains établissements

bancaires s’appuyant sur des partenaires, d’autres utilisant une marque propre.

Dans le cadre très spécifique du crédit individuel a la consommation, les données mobiles sont

fournies par les opérateurs de téléphonie mobile (OTM), activité pour laquelle ils sollicitent en

général 35 % du revenu net pour cette distribution. La FinTech demande quant à elle 25 % en

moyenne pour l’opérationnalisation ; le financement et la prise de risque (FinTech ou banque) se

rémunèrent à hauteur de 30 %, la banque récupérant 10 % du revenu net au titre de la licence.

Plusieurs items sont cruciaux, dont la forme, le ton et le rythme des relances, en tenant compte des

spécificités culturelles locales. L’interaction client constitue un élément essentiel du crédit digital.

Le plan d’affaires se pilotera autour du concept de récurrence : plus le client recourt au service, plus

le risque ira en diminuant et la marge (initialement faible) en augmentant. Le défaut pourra être

assez élevé (de 40 à 50 %) au début, mais est susceptible d’être réduit à environ 10 % au bout d’un

an, puis à moins de 7 % au-delà de 18 mois.

Sur le plan technique et dans le cas spécifique du crédit agricole, l’évaluation du profil des

demandeurs agricoles peut s’effectuer grâce à différents outils, dont la géolocalisation : un polygone

GPS des surfaces ou la triangulation cellulaire. Des solutions de scoring alternatives telles que

FarmDrive sont également à disposition.

Pour conclure, 4 questions à régler : identifier les données dont on a besoin (types, où, quand, quelle

précision, combien), externaliser ou internaliser, mobilisation de ressources humaines (analystes de

données, experts, etc.), choix des techniques de modélisation à utiliser (régression logistiques,

réseau neuronal, etc.).

Citations

« La digitalisation représente un véritable changement de paradigme. »

« L’engagement client est un élément-clé à chaque étape. »

« 50 millions d’agriculteurs éprouvent des difficultés à subvenir aux besoins de leur famille. »

« Une prise de risque initiale est requise, mais les potentialités de croissance sont fortes. »

7

THÉMATIQUE 3 - LES PARTENARIATS DANS LA FINANCE DIGITALE

ET LEUR APPLICATION DANS LA FILIÈRE AGRICOLE

Aiaze MITHA

Des partenaires de différente nature (acteurs spécialisés dans la connaissance client, émetteurs de

monnaie électronique, fournisseurs de services et de technologies) peuvent être intéressants pour

les IF : l’expérience client à proposer permet d’apprécier la pertinence des alliances, ainsi que le

niveau de contrôle – notamment sur la solution technologique retenue – que la structure souhaite

exercer.

Un ensemble de prérequis doit être réuni pour un partenariat fructueux :

• il faut s’assurer que le projet est prioritaire pour le partenaire et qu’il générera de la valeur pour

lui, l’amenant à mobiliser des ressources en conséquence et sur le long terme ;

• il faut apprécier le positionnement du partenaire, de par sa base de données et sa base clients ;

• sa réputation et image de marque méritent toute l’attention requise.

Une bonne pratique consiste, lorsque l’IF construit son plan d’affaires, à construire non pas un plan

d’affaires limite à son activité mais un plan d’affaires global reflétant également l’opportunité

économique pour les autres partenaires et participants a l’écosystème, ceci de manière a mieux

apprécier la viabilité du projet.

Une tendance aujourd’hui consiste à aller vers des systèmes plus ouverts, permettant une

intégration facile et efficace de tous les partenaires, sans nécessiter d’immobiliser les ressources

commerciales et techniques de l’IF pour chaque partenariat de manière individuelle. La migration

vers une telle architecture nécessite une véritable transformation digitale de l’organisation et devra

se faire de manière très graduelle. Il n’en reste pas moins important de répondre dès à présent à la

question stratégique sous-jacente : est-ce que l’IF souhaite construire des partenariats pas à pas et

contrôler ce processus de manière fine et dans la limite des ressources dont elle dispose, ou est-ce

qu’elle souhaite ouvrir ses systèmes à tout un écosystème d’innovation, devenant ainsi le canal à

travers lequel cette innovation atteindra ses clients avec des produits innovants et adaptés.

Edgar JEUDY, FDI (Haïti)

Haïti n’a pas encore complètement atteint le stade du crédit digital. Les opérateurs restent frileux, la

part du financement bancaire alloué au secteur agricole n’ayant pas dépassé la barre des 5 %. Cela

s’explique par un niveau de risques très élevé et par un manque d’infrastructures.

Sur le plan des produits cependant, Mon Cash, un service disponible à travers les téléphones mobiles

Digicel, permet d’effectuer diverses opérations à distance.

Mehdi ZAYENE, ENDA

L’objectif de la société est simple et consiste à être en capacité, à terme, de fournir un crédit en

moins de 5 minutes.

Enda compte actuellement 100 agents de proximité, 12 agences totalement cashless, 3 guichets

mobiles pour les zones les moins bien desservies, ainsi qu’une carte mobi-tamweel proposée en lien

avec la poste. Le prochain projet consiste à traiter les dossiers au moyen de tablettes.

Enda a élaboré une feuille de route digitale et a noué des partenariats avec Viamobile.

8

ATELIER FINANCE DIGITALE

JOUR 3

THÉMATIQUE 4 -LE MODÈLE D’AFFAIRES

POUR LA FINANCE DIGITALE

Aiaze MITHA

Le modèle d’affaires en matière de finance digitale se distingue du modèle d’affaires traditionnel de

la banque, avec des transactions d’un montant plus faible beaucoup plus nombreuses.

Les IF peuvent attendre du virage digital une réduction des files dans les agences, une extension de

la couverture géographique à moindre frais, un élargissement de la gamme des produits et une

réduction des coûts de financement et des coûts opérationnels.

Il faudra déterminer le marché-cible, l’objectif en termes de nombre de clients, le type et le nombre

de transactions, ainsi que les montants moyens : le business model doit être construit par le bas.

Pour l’avenir, il convient également de lister les indicateurs de suivi.

Une grande attention devra être portée aux agents, qui doivent avoir un accès facile aux liquidités,

pouvoir être rétribués de manière stimulante et effectuer rapidement leurs tâches de reporting.

Il est également important de ne pas perturber les pratiques existantes.

Puis Malick NDIAYE a présenté l’expérience de la CNCAS, forte de ses 37 agences et de sa

présence dans tout le Sénégal, en matière de digitalisation du paiement des producteurs de riz. En

partenariat avec UNCDF, la CNCAS a permis à l’Agroindustriel de payer les surplus de production

aux producteurs dans leur porte-monnaie électronique. Plus généralement, la CNCAS a financé

près de 8.8 milliards FCFA / an en crédit de campagne et 4 milliards en crédit commercialisation,

contribuant à l’accroissement durable des revenus et du niveau d’inclusion financière des petits

riziculteurs.

Suite à cette présentation, des exercices de groupe sont organisés afin de bâtir quatre projets de

modèles d’affaires.

9

Débriefing des rencontres

• L’attention portée aux préoccupations du continent africain par les Fintechs a été appréciée.

• Les présentations ont été jugées stimulantes.

• La conclusion de partenariats avec les Fintechs devrait permettre d’améliorer l’utilisation des

données pour l’aide à la décision.

• Il faudra recourir à des data scientists pour déployer la digitalisation.

• Il conviendra de former et d’équiper les chargés de clientèle.

• La simplification des modes de fonctionnement semble à portée de main.

• Les temps de rencontre auraient néanmoins pu être plus longs.

Citations

« Le monde des Fintechs a été pour moi une vraie découverte. »

« J’ai une idée plus claire des pistes de collaboration avec les Fintechs. »

« J’ai pu identifier plusieurs pistes d’amélioration pour évaluer les risques grâce à la data science. »

« Les Fintechs semblent en capacité d’adapter leurs solutions à nos besoins. »

10PRÉSENTATION DU VILLAGE BY CA

- RENCONTRES AVEC LES STARTUPS -

11Les startups présentes

YAPU Solutions, basée à Berlin, fournit une solution unique et prête à l’emploi pour les IF afin de numériser

leurs flux de travail et d’intégrer des couches d’analyse supplémentaires. Le logiciel structure, systématise et

numérise la collecte des données sur le terrain via des questionnaires dynamiques sur des appareils mobiles, et

fournit une analyse des données de pointe pour l’évaluation des clients, ainsi que des rapports qui facilitent la

prise de décision. YAPU Solutions soutient l’expansion des services financiers dans les zones rurales et

l’agriculture en exploitant des données référentielles géolocalisées sur les coûts et les revenus des clients. Cela

permet la vérification de leurs déclarations, la projection automatique de flux de trésorerie et la possible

inclusion dans l’évaluation du crédit des indicateurs de risques non financiers tels que les risques liés au climat,

à la production ou au marché.

En s’appuyant sur la capacité et l’infrastructure des IF, YAPU améliore leur gestion des processus et des

risques, tout en leur permettant d’intégrer les meilleures pratiques internationales en matière de prêts

intelligents et adaptés au contexte local.

Yelloan rêve d’un monde où chacun pourrait accéder de manière juste et transparente au crédit bancaire. En

2016, Yelloan lance la garantir participative, un service digital inédit permettant aux personnes exclues du

crédit d’y accéder grâce à la confiance de leurs proches. En 2017 est lancé le chatbot, la première intelligence

artificielle qui accompagne l’utilisateur dans sa demande de crédit et lui propose un financement adapté à sa

situation et à son projet. Yello permet une meilleure évaluation de la solvabilité de l’emprunteur grâce à

l’utilisation des données digitales et du machine learning, et offre une expérience utilisateur plus efficace grâce

à son interface conversationnelle ultra personnalisée. Par ailleurs, Yelloan équipe les institutions financières

européennes (banques, association de microcrédits, etc.) de ses technologies afin de les accompagner dans

leur transformation sur le digital, la date et l’intelligence artificielle.

Hubokee, startup FinTech internationale, propose une alternative en complément des produits bancaires

traditionnels. Elle propose aux épargnants et investisseurs une plus grande diversité de placements dans le

crowdfunding. En mettant à leur disposition un ensemble de services et une expérience personnalisée,

Hubokee simplifie le crowdfunding et facilite le placement dans des initiatives locales, nationales ou

internationales.

CreditSafe est le fournisseur d’informations B2B le plus utilisé au monde, avec une base de données qui

référence 240 millions de rapports d’entreprises dans plus de 100 pays. Accessible directement en ligne, la

gamme de services permet de prendre rapidement les bonnes décisions et d’optimiser différents postes dans

l’entreprise, de la gestion du risque clients et fournisseurs à la prospection et au développement international,

grâce à des rapports de solvabilité ultra-complets disponibles en temps réel, 7/7j et 24/24h, des alertes

quotidiennes par e-mail sur les partenaires commerciaux, un outil d’analyse des comportements de paiement,

un outil de siretisation et d’enrichissement des données en France et à l’international, un outil de prospection

intégrant les solutions de scoring, et enfin des APIs et Fichiers Batch permettant d’intégrer nos données

directement dans les SI.

Kernix accompagne ses clients du secteur financier dans la réalisation de leurs projets data science et de

transformation digitale. Depuis la phase de conseil pour déterminer le bon cas d’usage jusqu’à la mise à

l’échelle, Kernix est présent sur toute la chaîne de valeur de la valorisation de données, proposant une

architecture performante et évolutive sur la base d’une cartographie du système d’information du client.

12ATELIER FINANCE DIGITALE

JOUR 4

THÉMATIQUE 5 - RISQUES DANS LA FINANCE DIGITALE

Djibril Maguette MBENGUE, Institution GroFin Sénégal

La cartographie des risques permet d’identifier une dizaine de domaines sensibles :

• stratégique ;

• réglementaire ;

• opérationnel ;

• technologique ;

• partenarial ;

• réputationnel ;

• financier ;

• la fraude ;

• la gestion des agents.

Le cadre de la gestion des risques découle d’un mandat et de l’engagement d’un Conseil

d’administration, qui se déclinent ensuite par des procédures, dont le suivi donne lieu à une révision

régulière et à des améliorations. Le label ISO 31 000 est utilisé tant par des IF que par les États.

La réaction aux risques peut se résumer avec la formule des 4 « T » selon leur impact potentiel et leur

risque d’émergence : tolérer, traiter, transférer ou terminer.

Les enseignements principaux ont trait au caractère indispensable d’un centre d’appels pour la

réussite des activités ; au fait que des systèmes inadéquats de procédures exposent les institutions à

des pertes substantielles ; à l’importance de procéder à une sélection soigneuse des partenaires.

Anne-Laure ASBOTH, Advans International

Les outils ne sont pas un but en soi, mais un moyen de mieux servir les clients. En Côte d’Ivoire,

16 500 producteurs de cacao ont ouvert un compte, des agents étant chargés d’améliorer le taux de

bancarisation.

Julien MAHÉ, Advans Cameroun

Au Cameroun, des bureaux et des caissiers mobiles permettent de répondre aux besoins des clients

en zone rurale, tandis que la digitalisation assure une réduction des risques liés au transport de

fonds.

13Claude TORRE

Les risques environnementaux et sociaux (E & S) recouvrent les pollutions, les atteintes aux

ressources naturelles et les risques technologiques, l’agriculture durable devant être défendue

comme une externalité positive.

Pour ce qui est des aspects sociaux, les risques ont trait au respect des droits fondamentaux de la

personne humaine, dont le travail des enfants.

L’AFD retient une classification à trois niveaux : élevés, modérés et faibles. Sur le plan de l’éligibilité,

des domaines d’application et une liste d’exclusion seront donc définis. Une autre série d’indicateurs

a trait à la part verte du portefeuille, des financements étant possibles sur les parties non vertes : il

faut veiller aux mécanismes d’évaluation et de suivi des subventions (incitations pour des pratiques

durables par exemples).

Lors de la pause-déjeuner, le cabinet Horus a présenté les possibilités offertes dans le cadre de

l’opérationnalisation du Fonds régional pour le développement agricole (FRDA), porté par l’Union

économique et Monétaire Ouest Africaine (UEMOA). Des recommandations ont été faites et discutées. Il

faudra privilégier les institutions qui ont fait leur preuve en la matière.

14INNOVATION LAB

Caroline ROZIÈRES

L’importance de la conduite du changement est apparue en filigrane tout au long des échanges : la

transformation digitale des process et services est un projet d’intrapreneuriat exigeant, qui nécessite

d’attirer de nouveaux talents. Ce type de transformation peut rencontrer divers types de résistances

au changement et engendre de nombreux challenges d’ordre humain et technique.

Afin de mener à bien les transformations internes au sein des institutions financières et donc de

mettre en œuvre ces projets d’intrapreneuriat dans des conditions adéquates, plusieurs conditions

essentielles sont nécessaires :

• la démonstration d’un leadership exceptionnel encourageant l’implication et la prise de

parole de chacun, de manière à valoriser les talents et les initiatives innovantes, et donner le

droit à l’erreur ;

• le recours à l’intelligence collective, qui nécessite de prendre le temps d’organiser des

temps d’échange constructifs et de ne pas faire barrage aux idées nouvelles (par exemple en

privilégiant l’alternative « oui, et » plutôt que le « oui mais », en accueillant les idées

positivement à travers la posture de l’« avocat de l’ange », etc.) ;

• la créativité, qualité primordiale dans l’entreprise du XXIe siècle, doit être stimulée par des

postures et des techniques adéquates.

Citations

« Il est essentiel de faire adhérer à un tel projet. »

« Préparer les esprits, au sein des Conseils d’administration comme au sein des équipes. »

« S’appuyer non pas sur de simples collaborateurs, mais sur de véritables collabor’acteurs. »

« L’échec est possible, mais permet de tirer des enseignements, notamment en ce qui concerne le choix des outils. »

« Il faut cultiver le sentiment d’appartenance. »

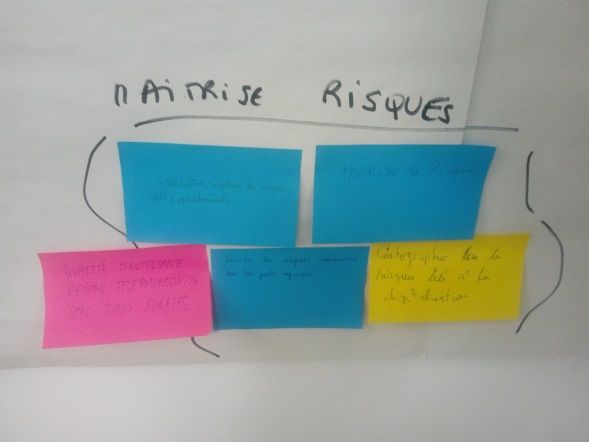

15Travaux de groupe

Au cours d’un exercice participatif inspiré de la méthodologie du « design thinking », les participants

ont identifié les bénéfices attendus de la transformation digitale, les défis qu’ils anticipent sur cette

voie, et les premières solutions à apporter à ces challenges.

Ils ont ensuite regroupé ces items par grandes catégories :

Avantages et bénéfices identifiés

Gains d’efficacité, réduction des coûts opérationnels, accroissement de la rentabilité, meilleure

productivité, expérience client enrichie, nouveaux clients, accroissement de l’inclusion financière et

renforcement de la bancarisation en milieu rural, plus grande diffusion des produits et amélioration

de la qualité des services, proximité avec la clientèle, accroissement de la collecte de l’épargne,

amélioration de la rapidité et de la sécurité des opérations, réduction des délais de traitement des

dossiers de crédit, maîtrise des risques, contribution à la formalisation du secteur amélioration de

l’image de l’institution.

Challenges & Défis

Financement de la transformation et ressources mobilisables, problèmes liés à la collecte de

données, ampleur des changements IT, résistances au changement, adhésion à l’idée de la

digitalisation de la part des salariés comme des clients, exigences de formation, qualité technique.

Réponses/Solutions

Les risques de réputation amènent à apporter une réponse en termes de communication interne et

externe, nécessité du partage d’expérience avec d’autres IMF, organiser des actions plus précises

telles qu’un hackhaton, formation des acteurs, lobbying auprès des autorités, amélioration de la

capacité de gestions de projets (Agile, Scrum), partenariats Sud-Sud, clarification des compétences

et renforcement des équipes, choix d’une solution technologique adaptée aux besoins, cartographie

des risques, information des clients.

16LES PERSPECTIVES POUR LE CLUB

Plusieurs propositions ont été formulées :

• la création d’un groupe sur un réseau social professionnel, éventuellement en

mobilisant le réseau social interne de l’AFD ;

• l’envoi régulier d’une newsletter électronique ;

• quel que soit l’outil retenu, il faut permettre une mise en réseau de contributions

sur un sujet donné et surtout le partage des expériences (solutions retenues sur le

terrain, difficultés rencontrées, etc.). Cela étant, il ne faut pas imposer un rythme

de contribution par principe, mais laisser chacun apporter son éclairage lorsqu’il

l’estime utile ;

• l’élargissement du club, s’il doit être envisagé avec prudence, pourrait permettre

d’intégrer les expériences d’Amérique latine : un core group pourrait inviter par

ailleurs des acteurs variés apportant des témoignages enrichissants ;

• les webinars nécessitent d’être maintenus pour assurer la participation du plus

grand nombre.

Il est important de souligner que le club est un outil au service des participants et non de

l’AFD, les échanges au fil de l’eau entre les institutions présentes étant à encourager. Si les

invitations sont envoyées aux directeurs généraux, la participation d’opérationnels est

bienvenue.

Les réponses au questionnaire établi par M. Prieur pour l’évaluation et les perspectives du

club seront prises en compte dans le but de formuler des propositions.

Parmi les nouvelles thématiques potentielles de travail pour le club, ont été citées :

• l’adaptation au changement climatique ;

• la finance et le devenir des terroirs agricoles ;

• la problématique des flux migratoires ;

• le financement des jeunes.

SYNTHÈSE PAR CLAUDE TORRE

La révolution agricole n’a pas touché toutes les géographies considérées alors qu’elle est

indispensable au développement. Si l’institution financière ne peut pas tout, elle est un

élément clé et contribuera à soutenir le développement de la production, la

transformation des agricultures et l’accroissement des revenus des jeunes exploitants. La

finance digitale représente à la fois un véritable bouleversement et un passage obligé,

impliquant une cascade de sujets, dont la maîtrise des risques et le choix des solutions. Elle

appuiera une meilleure connaissance des clients, un renforcement de la sécurité et de la

capacité à traiter des informations très fines quant aux variations climatiques et à

l’évolution des prix.

La décision de s’engager dans ce tournant devra donc être soigneusement documentée

afin de préparer chacune des étapes de la transformation. Les outils et solutions à

17disposition sont très variés et les institutions gagneront à se faire accompagner pour

déployer leur stratégie. Les investissements en matière d’équipement et de ressources

humaines seront conséquents et se programmeront sur le long terme, sans oublier les

nécessaires discussions avec les Etats. La visite du Village by CA a démontré l’intérêt de

réunir des partenaires en vue de faire émerger des startups et des idées, le club de la

finance rurale et agricole jouant un rôle similaire.

CONCLUSION D’EMMANUELLE RIEDEL-DROUIN

DIRECTRICE DU DÉPARTEMENT AFI

Les sujets ont été abordés avec franchise et les échanges ont permis de mieux évaluer les

solutions comme les risques. L’AFD doit se saisir de ces enjeux, et le fait de se réunir sous

la forme d’un « club » associant ses partenaires est essentiel pour que l’Agence puisse

nourrir son action des retours et ainsi évoluer elle-même.

Les méthodes de travail sur les financements s’articuleront autour d’échanges bilatéraux

sur le terrain et de ces réunions favorisant l’intelligence collective.

18Annexes

Annexe 1 : Programme de l’atelier

Annexe 2 : Liste des participants à l’atelier

Annexe 3 : Quelques photos

19ATELIER TECHNIQUE

« METTRE LA FINANCE DIGITALE AU SERVICE DU MONDE RURAL ET AGRICOLE »

Du 17 au 20 septembre 2018 - SIÈGE DE L’AFD, PARIS

Lundi 17 septembre Mardi 18 septembre Mercredi 19 septembre Jeudi 20 septembre

9h à 9h30 Introduction jour 2 9h à 9h30 Introduction jour 3 9h à 9h45 Débriefing jour 3

C. Rozières et J. Guillonneau

9h30 à 12h15 Thématique 1 :

9h30 à 12h Thématique 4 :

La finance digitale dans le milieu

Matinée Le modèle d’affaires pour 9h45 à 12h30 Thématique 5 :

agricole : spécificités des besoins du

la finance digitale Risques dans la finance digitale

secteur agricole et opportunités

A. Mitha D.Mbengue, Grofin Senegal

présentées par la finance digitale

Et témoignages de participants Et témoignages de participants

I.T.S Djobo, ADA

Et témoignages de participants

Déjeuner 13.30 Café : accueil des participants 12h15 à 14h Déjeuner 12h30 à 14h Déjeuner

14h Discours de bienvenue

JP. Marcelli, Directeur des Opérations, AFD 14h à 15h30 Thématique 2 :

Le crédit digital, statut et

14h15- 15h15 Présentation du programme opportunités pour la finance agricole 14h à 18h Visites extérieures 14h à 17h INNOVATION LAB :

et des participants A. Mitha Mise en place de la finance digitale

C. Rozières et A.S. Kervella, AFD Présentation du Village by Crédit dans le contexte des participants

Agricole et de ses activités C. Rozières, A.S Kervella,

15h15 à 16h15 Présentation du nouveau 16h à 17h45 Thématique 3 : Représentant du Crédit Agricole et C. Torre et A. Mitha

Après- label AGREENFI de l’AFD Les partenariats dans la finance Représentant du Village by CA

midi A. S. Kervella et C. Torre, AFD digitale et leur application

dans le secteur agricole

A. Mitha Rencontre et échanges avec des

16h45 à 17h45 Introduction à la

Et témoignages de participants startups

transformation digitale

A. Mitha, Amarante Consulting 17h à 18h Synthèse et clôture

17h45 à 18h Debriefing Jour 1 17h45 à 18h Débriefing jour 2

20h00 Diner officiel

20Nom Institution Pays

M. OUCHKIF TEF Institution bancaire Maroc

M. BENABBOU CAM Institution bancaire Maroc

M. TRAORE Crédit rural Institution de microfinance Guinée

M. KOITA Massitan SIBY BNDA Institution bancaire Mali

M. DIALLO M-A BNDA Institution bancaire Mali

M. CHAUVET Fondation Grameen CA Institution bancaire France

M. N’DIAYE CNCAS Institution bancaire Sénégal

M.BERCY Le Levier Institution de microfinance Haïti

M. RAJAONARISON UNICECAM Institution de microfinance Madagascar

M. MAHAMOUD OTIV Diana Institution de microfinance Madagascar

M. MOUKRED OTIV Diana Institution de microfinance Madagascar

M. DIALLO L-S CRG Institution de microfinance Guinée

M. JEUDY FDI Institution bancaire Haïti

M. ZAYENE ENDA Tamweel Institution de microfinance Maroc

M. HOUSSEINI ENDA Tamweel Institution de microfinance Maroc

M. ASSEVI FINADEV Société financière Guinée

Mme SONDO NIGNAN FCPB Réseau coopératif d’épargne et de crédit Burkina-Faso

21Mme ASBOTH Advans International Institution de Microfinance France

M. MAHE Advans International Institution de Microfinance France

M. PERREAU ACEP International Institution de Microfinance France

M. FEDY FUCEC Institution de Microfinance Togo

M. ASSOGBA FUCEC Institution de Microfinance Togo

2223

24

25

Vous pouvez aussi lire