Monthly Economic Update - Un âge de glace dû à un virus

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Global Markets Analysis

Economics

6 avril 2020

Monthly Economic Update

Un âge de glace dû à un virus

[Heading 1]

Ceci est un résumé de notre publication mensuelle disponible en anglais sur notre site :

https://think.ing.com/reports/covid-19-the-scenarios-the-lockdown-the-reaction-the-recovery-

coronavirus/.

Ce qui ressemblait au scénario d'un film hollywoodien au début de l'année est devenu

une réalité. Une réalité qui a des conséquences économiques sans précédent. Tout ça a

commencé par un choc du côté de l'offre, à la suite des perturbations dans la chaîne

d'approvisionnement en Chine, ça s'est ensuite transformé en un choc de la demande,

la Chine ayant d'abord été mise en quarantaine, puis d'autres pays l'ayant suivi, et ça

s'est maintenant transformé en un arrêt de nombreux secteurs de l'économie. Le mot

« récession » n'est pas suffisant pour décrire ce à quoi nous assistons actuellement. Il

s'agit d'un arrêt brutal de l'activité économique, qui est passé de 100 à zéro en quelques

jours ou semaines seulement... Un « âge de glace » provoqué par un virus... Dans ces

circonstances, il est plus difficile que jamais d'établir des prévisions économiques

adéquates. Le mieux que nous puissions faire est de décrire plusieurs résultats possibles,

sur la base de différents scénarios concernant la durée du confinement et la

propagation du virus. C'est pourquoi nous présentons ici quatre scénarios.

Scénario 1 : Notre scénario de base

Dans notre scénario de base, nous supposons que les mesures de confinement

parviennent finalement à aplatir la courbe, mais pas entièrement. Compte tenu des

tensions socio-économiques et des importantes retombées économiques, les premiers

gouvernements européens décident de commencer à assouplir les mesures de

confinement vers la fin du mois d'avril, tandis que d'autres suivront en mai. Le retour à la

normale est progressif, et la distanciation sociale se poursuit au moins pendant tout l'été.

Une partie de ceux qui peuvent travailler à domicile continuent de le faire pendant une

longue période. En attendant, les lieux de rencontre (pubs, cinémas, etc.) commencent à

s'ouvrir, avec des règles strictes de distanciation. Les déplacements à l'échelle mondiale

restent restrictifs, mais grâce à la mise au point de vaccins, à la généralisation des tests et

à l'augmentation de la capacité des services de santé essentiels, il est possible d'éviter un

nouveau confinement plus tard dans l’année. Dans ce scénario, la reprise économique

serait en forme de U : après une forte contraction de la plupart des économies au cours du

premier semestre 2020 (plus sévère que pendant la crise financière), une reprise modérée

suivrait, la plupart des économies retrouvant en 2022 leurs niveaux d'avant la crise.

Plus précisément, dans la zone euro, nous estimons que l’économie fonctionne

actuellement à 60% ou 65% de son niveau habituel. Les semaines de confinement

Carsten Brzeski laisseront donc une marque majeure sur la croissance en 2020, et ce même si l’économie

repart graduellement en mai. Nous prévoyons maintenant une contraction du PIB de 5 %

James Knightley

pour la zone euro en 2020, suivie d'une expansion de 3,2 % en 2021. Dans ce contexte, la

Peter Vanden Houte réaction des autorités budgétaires et monétaires est crucial pour permettre à l’économie

James Smith de redémarrer une fois les mesures de confinement levée. On a vu en Europe que la

Iris Pang réaction des autorités a été plutôt rapide : la BCE a réagi avec les TLTRO III, qui permettent

d’éviter un resserrement des crédits, et un programme d’assouplissement quantitatif

Rob Carnell

d’urgence permettant des achats d'obligations souveraines et d'entreprises pour 750

Chris Turner

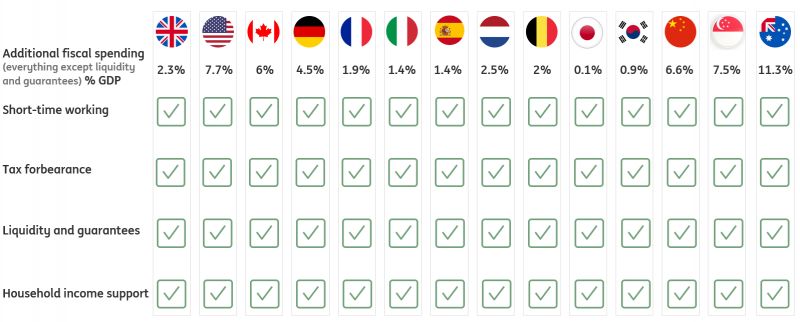

milliards d'euros. Les gouvernements européens ont également mis en place des mesures

Padhraic Garvey de relances budgétaire valant en moyenne environ 2% du PIB (voir graphique). Ce sont des

montants conséquents, mais on peut douter que cela suffise à compenser les retombées

ING Monthly Economic Update Avril 2020

1économiques négatives du choc. Malheureusement, les dirigeants européens n'ont pas

encore réussi à définir une approche européenne commune1.

Tableau 1 : Soutiens budgétaires dans les principales économies

Source: ING

Aux Etats-Unis, les autorités ont également fortement réagi à la situation économique

difficile. Le gouvernement fédéral a approuvé rapidement un paquet fiscal de 2 000

milliards de dollars, équivalent à un peu moins de 10 % du PIB. Etant donné que les

mesures de confinement ont encore été étendues depuis cette décision, nous

soupçonnons que d’autres mesures budgétaires seront rapidement mises en place. La

Réserve fédérale a également pris des mesures sans précédent, craignant que la détresse

des marchés financiers n’exacerbe les effets négatifs sur l'économie. En injectant des

milliards de dollars de liquidités dans le système, en lançant un assouplissement

quantitatif "illimité" et en annonçant la création de structures ad hoc pour l'achat de

dettes d'entreprises, la FED a fait en sorte que la situation se calme un peu. Toutefois, il

faut être conscient que la réponse de la Fed consiste à atténuer les risques et que les

mesures fiscales visent à aider les familles et les entreprises vulnérables jusqu'à ce que les

mesures de confinement prennent fin et que l'économie puisse se redresser. Elles ne

peuvent pas compenser la forte baisse de la demande en mars et avril. Les dépenses des

consommateurs en dehors des produits alimentaires et de la vente en ligne se sont

effondrées, tandis que les investissements des entreprises ont cessé. Le commerce a

également connu un ralentissement spectaculaire, tandis que l'industrie pétrolière et

gazière est en outre frappée par les tensions entre l'Arabie saoudite et la Russie, qui

aggravent encore la situation de suroffre sur le marché. Dans ce contexte, nous estimons

que le PIB américain chutera d'environ 10 % qoq au Q2. Sur l’ensemble de l’année, nous

tablons sur une baisse de 7% de l’activité. Par ailleurs, l'inflation sera probablement

fortement réduite à court terme en raison de la chute des prix de l'énergie, la récession

accentuant la menace de déflation (bien que les prix des denrées alimentaires puissent

augmenter). Dans ce contexte, les rendements obligataires américains devraient rester

faibles, malgré un déficit budgétaire supérieur à 15 % du PIB et une dette publique

dépassant 100 % du PIB. Enfin, notons que les sondages signalent une approbation pour

le président Trump en hausse. S'il parvient à bien gérer la crise et que l'économie se

redresse fortement dans le courant de l'année, il a d'excellentes chances d'être réélu.

De son côté, la Chine a décidé d'assouplir le confinement de la ville de Wuhan, mais de

maintenir une stricte distance sociale dans la plupart des villes. C'est la première étape

pour remettre la reprise économique sur les rails : la demande intérieure devrait se

redresser, mais seulement progressivement. En outre, le gouvernement va mettre en place

un grand plan de soutien budgétaire, dont le montant se situera entre 6,5 % et 8 % du PIB

nominal en 2020 et qui comprendra des réductions d'impôts. Cela devrait permettre

d'éviter une récession en glissement annuel, mais ne peut pas empêcher les effets négatifs

du ralentissement de la demande mondiale. Nous prévoyons une croissance de PIB de

l’ordre de 4% en 2020.

1

Plus d’information ici: https://think.ing.com/articles/is-this-the-time-for-a-euro-corona-bond/

ING Monthly Economic Update Avril 2020

2Scénario 2 : retour des fermetures hivernales

Notre deuxième scénario commence à peu près de la même manière, avec un

assouplissement progressif des mesures de confinement en mai et juin. Toutefois, dans ce

deuxième scénario, le virus revient à l'automne et la nouvelle propagation repousse la

plupart des économies dans le confinement. Il s'agit d'une "reprise en forme de W". Dans

ce scénario, la croissance du PIB serait plus faible en 2020 mais plus élevée en 2021 que

dans notre scénario de base (voir tableau de prévision). Toutefois, il se pourrait bien qu'il

faille attendre la fin de l'année 2022 pour que la plupart des économies retrouvent leur

niveau d'avant la crise.

Scénario 3 : Le "meilleur" cas

Dans le meilleur des cas, le monde occidental suit les traces de la Chine en mettant fin aux

blocages dès que la courbe des nouvelles infections s'est aplatie. Cela implique qu’un

retour rapide à la normale devrait se concrétiser vers la fin du mois d'avril. Ce scénario

suppose également que le virus ne reviendra pas en hiver. Dans cette hypothèses, les

mesures gouvernementales telles que les garanties, les liquidités et les programmes de

chômage partiel favorisent un rebond rapide et fort. Il s'agit en fait d'un scénario de reprise

en forme de "V". Dans ce scénario, la plupart des économies connaîtraient une légère

récession de l'ordre de 2 à 3 % en glissement annuel en 2020, mais la croissance

s'accélérerait en 2021, ramenant la plupart des économies à leur niveau d'avant la crise.

Scénario 4 : Le "pire" cas

Pour donner une idée de ce que pourrait être le pire scénario pour l'économie mondiale,

nous supposons ici que les mesures de verrouillage durent jusqu'à la fin de l'année. Nous

supposons que les choses reviendront à la normale à partir du deuxième trimestre de 2021.

Il va sans dire qu'il s'agit d'un scénario extrême, caractérisé par de nombreux

bouleversements économiques, sociaux et politiques, et qui semble assez improbable à ce

stade. Dans ce scénario, la plupart des économies connaîtraient une contraction sans

précédent au deuxième trimestre 2020, d'environ 50 % en glissement trimestriel

annualisé. L'année 2020 entrerait dans l'histoire comme l'année de la plus grave récession

jamais enregistrée, avec un taux de contraction à deux chiffres pour la plupart des

économies sur l'ensemble de l'année. Le rebond en 2021 serait relativement modéré et il

faudrait attendre 2023 pour que la plupart des économies retrouvent leur niveau d'avant

la crise.

ING Monthly Economic Update Avril 2020

3Tableau 2 : Les 4 scénarios en résumé

Real GDP growth (QoQ% annualised unless otherwise state) and market forecasts

Scenario 1 – Base case

2020 2021

1Q 2Q 3Q 4Q FY 1Q 2Q 3Q 4Q FY

United States -6.0 -40 22 10 -7.0 5.0 4.0 3.5 3.0 3.4

Eurozone -15.2 -16 13 7.5 -5.0 2.5 2.0 2.0 2.0 3.2

China (YoY%) 3.6 3.9 4.0 4.5 4.0 5.8 5.9 5.6 5.7 5.8

Japan -1 -26 18 2.0 -4.9 0.5 0.9 0.9 0.9 0.9

United Kingdom -5.5 -35 20 8.0 -6.1 3.5 2.4 1.5 0.5 2.6

EUR/USD 1.10 1.12 1.15 1.20 1.18 1.15 1.12 1.10

USD/JPY 107 105 100 100 102 105 108 110

US 10-year yield (%) 0.65 0.50 0.75 0.75 1.00 1.00 1.25 1.50

Scenario 2 – Winter lockdowns return

2020 2021

1Q 2Q 3Q 4Q FY 1Q 2Q 3Q 4Q FY

United States -6.0 -40 22 -9.5 -8.1 1.0 9.0 13.5 9.0 1.2

Eurozone -15.2 -16 13 -6.0 -5.8 1.0 5.5 2.5 2.5 0.5

China (YoY%) 3.6 3.9 2.0 1.0 2.6 1.0 2.0 4.0 5.0 3.0

Japan -1.0 -44 17 -22 -11 29 15 15 6.0 5.0

United Kingdom -5.5 -35 20 -9.0 -7.1 4.5 11 5.5 3.0 1.8

EUR/USD 1.10 1.12 1.15 1.20 1.18 1.15 1.12 1.10

USD/JPY 107 105 100 100 102 105 108 110

US 10-year yield (%) 0.65 0.50 0.50 0.50 0.50 0.75 0.75 1.00

Scenario 3 – ‘Best case’

2020 2021

1Q 2Q 3Q 4Q FY 1Q 2Q 3Q 4Q FY

United States -6.0 -24 15 6.5 -3.6 4.5 3.0 3.0 2.5 3.4

Eurozone -15.2 -4.5 10 4.0 -3.2 2.5 2.0 2.0 2.0 3.1

China (YoY%) 3.6 4.5 4.8 5.1 4.5 6.0 6.0 5.8 5.9 5.9

Japan 1.7 0.4 0.9 0.9 -0.6 0.9 0.9 0.9 0.9 0.9

United Kingdom -5.5 -21 20 4.0 -3.1 1.0 1.5 1.0 1.0 2.1

EUR/USD 1.10 1.15 1.15 1.15 1.12 1.10 1.08 1.05

USD/JPY 107 105 105 105 108 110 110 112

US 10-year yield (%) 0.65 1.00 1.25 1.50 1.50 1.75 1.75 1.75

Scenario 4 – ‘Worst case’

2020 2021

1Q 2Q 3Q 4Q FY 1Q 2Q 3Q 4Q FY

United States -6.0 -55 -10 0.0 -14.9 3.0 23 21 9.0 1.2

Eurozone -15.2 -50 -8.0 0.0 -16.1 4.0 30 20 10 3.3

China (YoY%) 3.6 3.0 0.0 -5.0 0.4 -7.0 1.0 4.0 6.0 1.0

Japan -1.0 -47 -11 -19 -14 27 21 14 6.0 2.0

United Kingdom -5.5 -46 -12 1.0 -13.1 8.0 21 17 6.5 2.3

EUR/USD 1.10 1.05 1.10 1.20 1.30 1.20 1.18 1.15

USD/JPY 107 110 100 90 95 100 102 105

US 10-year yield (%) 0.65 0.25 0.25 0.25 0.25 0.50 0.50 0.50

Source: ING (Note most growth forecasts rounded to nearest whole or half number)

ING Monthly Economic Update Avril 2020

4Tableau 3 : Les prévisions macroéconomiques d’ING en avril 2020 (scénario de base)

ING global forecasts

2020F 2021F

1Q 2Q 3Q 4Q FY 1Q 2Q 3Q 4Q FY

United States

GDP (QoQ%, ann) -6.0 -40.0 22.0 10.0 -7.0 5.0 4.0 3.5 3.0 3.4

CPI headline (YoY%) 1.9 -0.9 -1.3 -1.3 -0.4 -0.9 1.5 1.8 1.8 1.0

Federal funds (%, eop)1 0.25 0.25 0.25 0.25 0.25 0.25 0.50 0.75

3-month interest rate (%, eop) 1.45 0.85 0.75 0.6 0.55 0.5 0.75 0.95

10-year interest rate (%, eop) 0.65 0.50 0.75 0.75 1.00 1.00 1.25 1.50

Eurozone

GDP (QoQ%, ann) -15.2 -16.0 13.0 7.5 -5.0 2.5 2.0 2.0 2.0 3.2

CPI headline (YoY%) 1.1 0.6 0.8 1.0 0.9 1.3 1.4 1.4 1.4 1.4

Refi minimum bid rate (%, eop) 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

3-month interest rate (%, eop) -0.340 -0.350 -0.350 -0.400 -0.400 -0.400 -0.400 -0.400

10-year interest rate (%, eop) -0.47 -0.50 -0.40 -0.35 -0.25 -0.20 -0.20 -0.15

Japan

GDP (QoQ%, ann) -1.0 -27 18 1.8 -5.0 0.5 0.9 0.9 0.9 0.9

CPI headline (YoY%) 0.5 -0.1 0.5 0.3 0.3 0.7 1.2 0.9 0.7 0.9

Excess reserve rate (%) -0.1 -0.1 -0.1 -0.1 -0.1 -0.1 -0.1 -0.1

3-month interest rate (%, eop) 0.00 0.05 -0.05 -0.10 -0.05 -0.05 -0.05 -0.05

10-year interest rate (%, eop) 0.00 -0.20 -0.10 0.00 0.00 0.00 0.00 0.00

China

GDP (YoY%) 3.6 3.9 4.0 4.5 4.0 5.8 5.9 5.6 5.7 5.8

CPI headline (YoY%) 5.0 4.5 3.5 2.4 3.9 2.0 2.2 2.5 2.5 2.3

PBOC 7-day reverse repo rate (% eop) 2.2 2.0 2.0 2.0 2.0 2.0 2.0 2.0

10-year T-bond yield (%, eop) 2.60 2.45 2.50 2.60 2.70 2.80 2.90 3.00

UK

GDP (QoQ%, ann) -5.5 -35.0 20.0 8.0 -6.1 3.5 2.4 1.5 0.5 2.6

CPI headline (YoY%) 1.7 0.8 0.8 1.2 1.1 1.4 1.9 1.9 1.8 1.8

BoE official bank rate (%, eop) 0.10 0.10 0.10 0.10 0.10 0.10 0.25 0.25

3-month interest rate (%, eop) 0.6 0.3 0.3 0.3 0.3 0.4 0.4 0.4

10-year interest rate (%, eop) 0.35 0.2 0.4 0.5 0.8 0.9 1.1 1.3

EUR/USD (eop) 1.10 1.12 1.15 1.2 1.18 1.15 1.12 1.10

USD/JPY (eop) 108 105 100 100 102 105 108 110

USD/CNY (eop) 7.20 7.25 7.00 6.90 6.80 6.70 6.60 6.50

EUR/GBP (eop) 0.89 0.89 0.88 0.85 0.85 0.85 0.85 0.85

Brent Crude (US$/bbl, avg) 53 20 35 45 38 50 60 60 63 58

GDP forecasts are rounded to the nearest whole/half number, given the large magnitude and uncertainty surrounding our estimates

Source: ING forecasts

ING Monthly Economic Update Avril 2020

5Disclaimer

Cette publication a été préparée par la division d’analyse économique et financière de ING Belgique S.A. (“ING”) exclusivement

à titre d’information, sans tenir compte des objectifs d’investissement, de la situation financière ou des moyens d’un utilisateur

en particulier. Les informations dans cette publication ne constituent ni une recommandation de placement, ni un conseil

fiscal, juridique ou en investissement, ni une offre ou une incitation à acheter ou vendre des instruments financiers. Même si

toutes les précautions ont été prises pour assurer que les informations contenues dans ce document ne soient ni erronées, ni

trompeuses au moment de la publication, ING ne peut pas garantir l’exhaustivité ni l’exactitude des informations

communiqués par des tiers. ING ne peut pas être tenue pour responsable d’éventuelles pertes directes ou indirectes suite à

l’utilisation de cette publication, sauf faute grave. Les opinions, prévisions ou estimations sont uniquement celles du ou des

auteurs à la date de la publication et peuvent être modifiées sans préavis, sauf indication contraire.

La distribution de cette publication peut faire l’objet de restrictions légales ou réglementaires dans certains états et les

personnes qui entrent en possession de celle-ci doivent se renseigner à propos de ces restrictions et les respecter.

Cette publication est soumise à la protection du copyright et des droits des bases de données et ne peut être reproduite,

distribuée ou publiée par quiconque, quel que soit l’objectif, sans l’accord préalable explicite et écrit de ING. Tous les droits sont

réservés. L’entité juridique responsable de la publication ING Belgique S.A. est agréée par la Banque Nationale de Belgique et

est supervisée par la Banque Centrale Européenne (BCE), la Banque Nationale de Belgique (BNB) et l’Autorité des Services et

Marchés Financiers (FSMA). ING Belgique S.A. est enregistrée en Belgique (n° 0403.200.393) au registre des personnes morales

de Bruxelles

À l’attention des investisseurs américains : toute personne qui souhaite discuter de cette publication ou effectuer des

transactions dans un titre mentionné dans ce document doit prendre contact avec ING Financial Markets LLC, qui est membre

de la NYSE, la FINRA et la SIPC et qui fait partie d’ING, et qui a accepté la responsabilité de la distribution de ce document aux

États-Unis conformément aux dispositions en vigueur.

Editeur responsable : Peter Vanden Houte, Avenue Marnix 24, 1000 Bruxelles, Belgique.

ING Monthly Economic Update Avril 2020

6Vous pouvez aussi lire