Notre Etude en quelques mots - IKF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Notre Etude en quelques mots

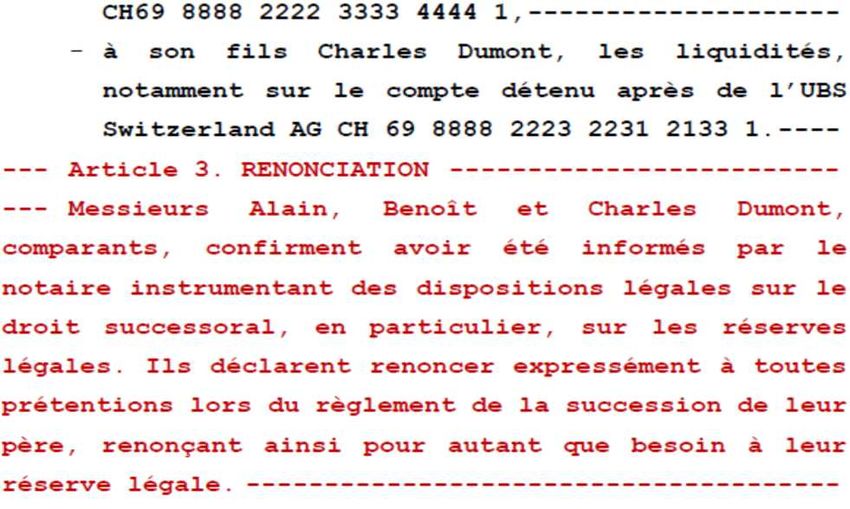

1. Actes entre vifs ou dispositions pour cause de mort 2. Actes entre vifs et transfert du vivant 3. La problématique du dessaisissement en particulier

Donation

du vivant

Vente

Transfert

immobilier

Testament

au décès

Pacte

successoral

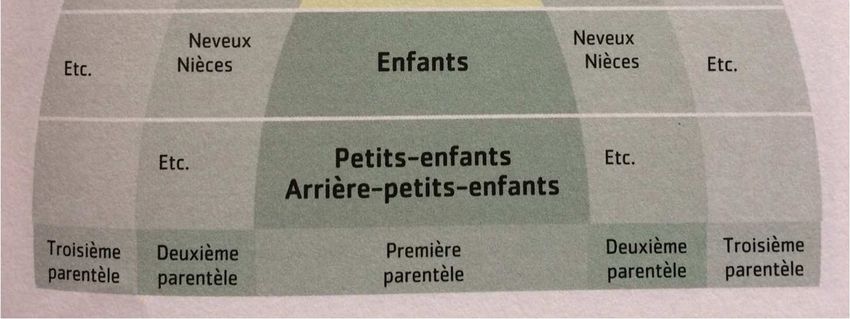

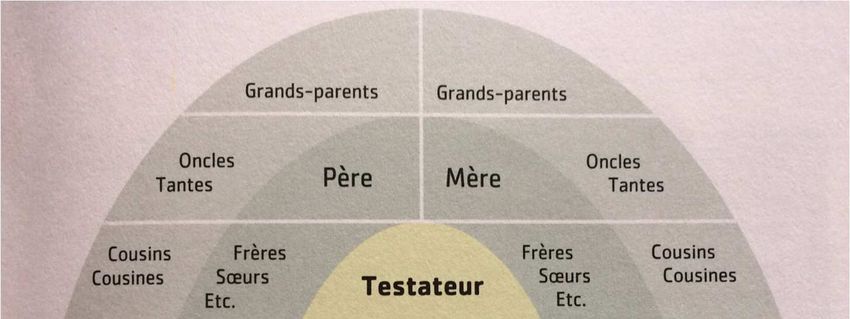

Quelques notions de base • Les parentèles • La masse successorale, les parts, les réserves, la quotité disponible • Modifications législatives en cours

Les parentèles

Parts héréditaires

Descendants Conjoint

1/2 1/2

Réserves héréditaires

Quotité

Conjoint disponible

1/4 3/8

Descendants

3/8

Modifications législatives • Abaissement des réserves des descendants

• Masse successorale :

– Liquidités : Fr. 250’000.--

– Titres : Fr. 100’000.--

– Maison familiale : Fr. 1’000’000.--

– Dette hypothécaire : Fr. 350’000.--

Fr. 1’000’000.--

A B C A B C

1/3 1/3 1/3 1/4 1/4 1/4

Héritiers Parts Réserves Biens reçus Lésions

A 1/3 1/4 Fr. 650’000.-

soit Fr. 333’333.- soit Fr. 250’000.-

-

B 1/3 1/4 Fr. 350’000.-

soit Fr. 333’333.- soit Fr. 250’000.- -

1/3 1/4 Part de

C -

soit Fr. 333’333.- soit Fr. 250’000.- Fr. 333’333.--

Réserve de

Fr. 250’000.--1. Actes entre vifs ou dispositions pour

cause de mort

• Les dispositions pour cause de mort

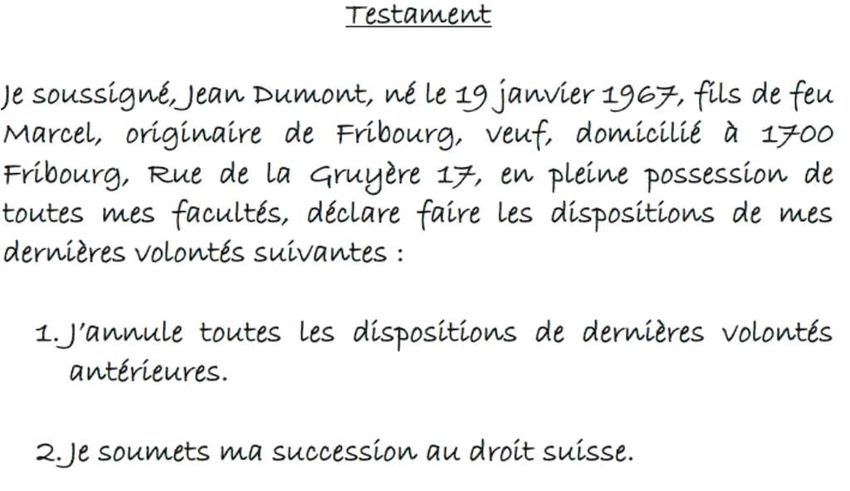

a) Le testament

b) Le pacte successoralLe testament olographe

• Le testament olographe est le testament sous seing privé, entièrement écrit,

daté et signé de la main du testateur (art. 505 CC). Il est unilatéral.

Avantages Inconvénients

simplicité difficultés d’interprétation

unilatéral risque de destruction

facilité de rédaction et risque d’être ignoré

modification

peu de frais ne peut entamer les réserves

des héritiers réservataires

• Possibilité de dépôt de l’acte auprès du notaire et inscription au Registre

central des testaments.Le testament public

• Le testament public est l’acte de disposition pour cause de mort de

dernières volontés reçu par un officier public avec le concours de deux

témoins (art. 499 CC). Il est unilatéral.

Avantages Inconvénients

force probante de l’acte manque de souplesse

authentique

unilatéral

certitude totale que ses ne peut entamer les réserves

volontés seront bien des héritiers réservataires

respectées

conservation par le notaire frais

obligation d’enregistrement du

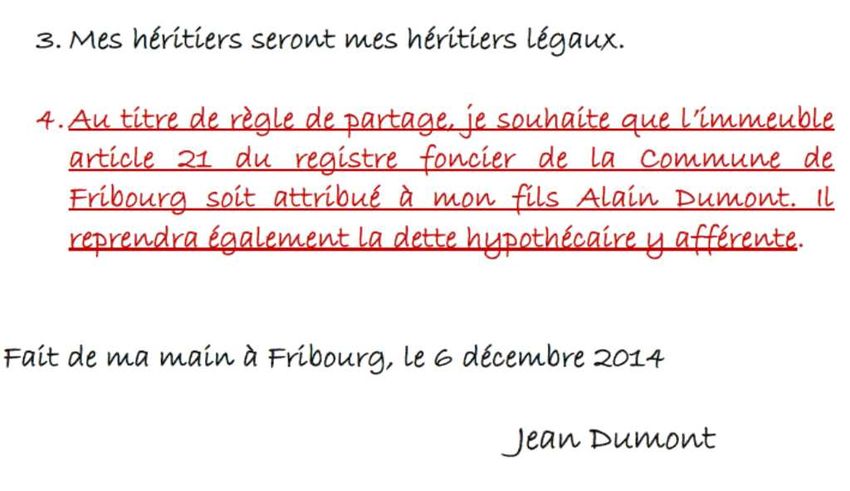

notaireLa règle de partage

Le legs

Le pacte successoral

• Le pacte successoral est un contrat pour cause de mort conclus entre le

de cujus et un tiers. Il est bilatéral.

Avantages Inconvénients

règle de manière définitive le manque de souplesse

sort de la succession

atteinte des réserves possible frais

(pacte de renonciation)

force probante de l’acte

authentique

bilatéral

conservation par le notaire

obligation d’enregistrement du

notaireLe pacte successoral

Le mandat pour cause d’inaptitude en passant • Le mandat pour cause d’inaptitude permet à la personne qui serait privée de sa capacité de discernement, de désigner une personne qui assumera la prise en charge des tâches que vous ne pourrez plus accomplir.

Dévolution légale

Transfert Testament

immobilier au

décès

Pacte successoral2. ACTES ENTRE VIFS • Possibilités diverses de céder de son vivant • Distinctions droit d’habitation et droit d’usufruit • Aspect fiscal (droits de mutation – gains immobiliers – donation)

Possibilités diverses de céder de son

vivant

• Abandon de biens – donation

• Abandon de bien et partage

• Avancement d’hoirie

• Donation mixte

• VenteDroit d’usufruit ou droit d’habitation

• Usufruit + les parents cédants sont considérés fiscalement

comme des propriétaires

+ les parents peuvent louer l’objet immobilier et

recevoir le loyer

• Droit d’habitation + les parents ne peuvent qu’occuper l’appartementAspect fiscal • Droits de mutation • Impôt sur les gains immobiliers • Impôt sur les successions et donations

Exemple donation mixte Impôt sur les gains immobiliers (IGI) • Valeur vénale immeuble CHF 1'000'000 • Valeur fiscale CHF 600'000 • Dette hypothécaire CHF 700'000 • Donation avec reprise de dette (RDD) : ok différement (en-dessous de 80%), pas d’IGI • Donation avec RDD + 200'000 en espèces : IGI perçu, assimilé à une vente • Donation avec RDD + 50'000 : 750'000 en-dessous de 80% , pas d’IGI Impôt sur les donations : • Uniquement si volonté de donner et contreprestation inférieure à la valeur fiscale. En l’espèce si donation à la reprise de dette, pas d’impôt sur les donations.

Quel choix?

??? • Dévolution légale • Disposition pour cause de mort • Acte entre vifs

Donation

du vivant

Vente

Transfert

immobilier

Testament

au décès

Pacte

successoral3. La problématique du dessaisissement

en particulier

a) Droit aux prestations complémentaires: calcul

et principes

b) Conséquences d’un acte de transfert

c) Contexte juridique, politique et social

d) Conclusiona) Droit aux prestations complémentaires:

calcul et principes

• Entrée en EMS:

o Coûts moyens (CH) : Fr. 8’700.-/mois

o Participation aux frais:

• Caisse maladie

• Aide publique

• Résident(e)

o Compléments aux ressources du résident:

• Prestations complémentaires (PC)

• Frais d’accompagnement (FA)

• Demande de prestations complémentaires/frais

d’accompagnement

o Caisse de compensation• Quelques remarques :

Personne en EMS

Lorsque la personne n’est pas en EMS, prise en

compte de la fortune pour 1/10

Si pas de remise de l’immeuble et entrée en EMS

1er conjoint, prise en compte de la valeur fiscale ./.

Fr. 112’500.-

Si pas de remise de l’immeuble et entrée en EMS

2ème conjoint, prise en compte des valeurs

suivantes:

110% de la valeur fiscale si la valeur fiscale a été fixée

après 2002

130% de la valeur fiscale si la valeur fiscale a été fixée

avant 2002.b) Conséquences d’un acte de transfert

• Exemple :

Paul et Marie décident de remettre la maison familiale

à leurs deux enfants, Pierre et Virginie, mais se

garantissent un droit d’usufruit.

Paul a 73 ans et Marie a 67 ans.

Données relatives à leur maison:

- Valeur locative annuelle: Fr. 9’385.-

- Valeur vénale estimée: Fr. 500’000.-

- Dette hypothécaire: Fr. 125’000.-

- Valeur de l’usufruit capitalisée: Fr. 103’000.-

- Valeur fiscale: Fr. 200’000.-Valeur vénale

Fr. 500’000.-

Dessaisissement

Fr. 272’000.-

Valeur reprise

Fr. 228’000.-

Usufruit

Fr. 103’000.-

Dette hypothécaire

Fr. 125’000.-

2018 2030Valeur vénale

Fr. 500’000.- Dessaisissement

Fr. 162’000.-

Dessaisissement

Fr. 272’000.-

Amortissement

Valeur reprise Fr. 110’000.-

Fr. 228’000.-

Usufruit

Fr. 103’000.-

Dette hypothécaire

Fr. 125’000.-

12 ans = 11x Fr. 10’000.- d’amortissement

2018 2030

Fr. 110’000.-• Quelques remarques :

Usufruit vs droit d’habitation

Prise en compte du revenu de l’usufruit

dans le revenu (avec les charges)

Radiation de l’usufruit – problème de la

contreprestation• Frais d’accompagnement

c) Contexte juridique, politique et social

• Contexte juridique :

o Art. 328 CC – notion d’aisance

o Normes CSIAS (Conférence suisse des institutions

d’action sociale)

Personnes seules Personnes mariées

Revenus Fr. 120’000.- Fr. 180’000.-

Fortune Fr. 250’000.- Fr. 500’000.-

• Contexte politique et social :

o Changement législatif en cours

o Durcissement du droit aux prestationsd) Conclusion • Chaque cas est différent! • Prudence! • Volonté de donner doit être présente • Plus tôt c’est, mieux c’est!

QUESTIONS?

MERCI DE VOTRE ATTENTION Les notaires à votre service

Vous pouvez aussi lire