Nouveaux modes de consommation "responsable" et emploi : contribution de la - Conseil d'orientation pour ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Nouveaux modes de consommation

"responsable" et emploi :

contribution de la

Mars 2018 1

1 – Le commerce alimentaire généraliste :

chiffres clés et tendances

Mars 2018 2

La typologie des magasins non spécialisés selon l’INSEE

Le commerce alimentaire en France (1)

Surfaces des

magasins

GRANDS

HYPERMARCHES

MAGASINS 50-80 000

47.11F références

47.19A

2 500 m²

SUPERMARCHES 5-10 000

MAGASINS MULTI- références

COMMERCES 47.11D

AUTRES 47.11E

MAGASINS NON HARD DISCOUNT 1 000

ALIMENTAIRES références

400 m²

NON SPECIALISES

47.19B SUPERETTES

47.11C

120 m² ALIMENTATIONS GENERALES

47.11B

Part des ventes

1/3 2/3 alimentaires

Mars 2018 3

Les grandes surfaces alimentaires concentrent 2/3

des dépenses alimentaires des ménages

Le commerce alimentaire en France (2)

Le commerce de détail alimentaire non spécialisé concentrait près de 74% des ventes de produits

alimentaires en 2016. Les hypers et supermarchés conservent leur position dominante avec respectivement

36% et 28% de parts de marché en 2016. Sur le non alimentaire, le poids des GSA est inférieur à 16% et tend

à reculer.

Parts de marché - Produits alimentaires hors tabac (en %) Parts de marché - Produits non alimentaires y compris

produits énergétiques

et liés à l'automobile, hors véhicules automobiles (en %)

Magasins non alimentaires spécialisés 58,4%

Grdes surfaces d'alimentation 64,3%

(yc pharmacies) 56,9%

générale 66,7%

Grandes surfaces d'alimentation 15,7%

Alimentation spécialisée et Dont environ 36% générale

19,6% 17,9% Dont environ 10%

pour les hypers

artisanat commercial 18,2% pour les hypers et un

et 28% pour les

8,0% peu plus de 5%

supermarchés en Autres ventes au détail (*)

8,2% pour les

2016

Petites surfaces d'alim générale 7,5% supermarchés en

et prdts surgelés 7,3% 2016

Hors magasin

5,3%

5,3%

5,9%

Commerce hors magasin 2016 2011 Gds mags et autres mags non alim. 2,7%

5,3%

non spécialisés 2,1%

2016 2011

2,7% 0,9%

Autres Non alimentaires non spécialisés

2,5% 1,0%

Source : INSEE

Mars 2018 4

Une plus grande diversité de la fréquentation

des magasins d’alimentation

Le commerce alimentaire en France (3)

(*) magasins traditionnels, primeurs, boucheries, charcuteries, traiteurs, poissonneries, fromagers

Source : Nielsen Panel Views – données 2015

Mars 2018 5

L’alimentaire représente 2/3 du chiffre d’affaires

des hypermarchés et 82% de celui des supermarchés

Le commerce alimentaire en France (4)

Répartition des ventes en hypermarchés par type Répartition des ventes en supermarchés par type

de produits de produits

(% du CA en valeur) (% du CA en valeur)

Alimentaire Alimentaire

66% 82%

Carburant

Carburant

10%

7%

Non Non

alimentaire alimentaire

24% 11%

Source : INSEE 2014 (dernières données disponibles)

Mars 2018 6

Les magasins : le commerce alimentaire généraliste,

un acteur majeur dans les petites communes

via notamment les commerces de proximité (environ 26 000 en France)

Le commerce alimentaire en France (5)

L'implantation des commerces

Le commerce alimentaire généraliste en France :

dans les communes :

le nombre de points de vente

11 165 communes en France comptent au

moins un commerce alimentaire généraliste

1 400 2009

Boulangeries 13 253 Drives

3 349 2018 (janvier)

Com. alim. Généralistes 11 165

Boucherie-charcuterie 7 903 4 531

SDMP

Stations services 5 136 3 518

Vêtements 5 144

5 437

Librairies, presse 4 568 Supers

6 185

Sport, équip. loisirs 3 903

Optique 3 856 1 667

Hypers

Equip. du foyer 3 592 2 244

Poissonneries 1 436

0 2000 4000 6000 8000

0 5 000 10 000 15 000

Sources : Panorama Tradedimensions – données au 1er juillet 2009 et

Source : INSEE : « Base permanente des équipements : commerce » 2016 janvier 2018

Mars 2018 7

Le e-commerce : une croissance tirée par le drive dans l’alimentaire

Le e-commerce (1)

Le e-commerce alimentaire : Les sites des drives

près de 6% des ventes de PGC-FLS

La part de marché du e-commerce

alimentaire (% des ventes PGC-FLS) (drive + LAD)

6% 5,8%

5,5%

5,0%

4% 3,8%

3,4%

Sites marchands des enseignes

2,3%

2%

1,3%

0,7%

0%

2010 2011 2012 2013 2014 2015 2016 2017

Mars 2018 8

La croissance du e-commerce reste soutenue en 2017

Le e-commerce (2)

+14,3 en 2017, à près de 82 Md€ (produits et services) Nombre de sites marchands actifs en France

Unité : nombre de sites

Les Français ont dépensé 81,7 Md€ sur internet en 2017. Porté par l’élargissement 250 000

de la clientèle avec plus de 37 millions de cyber-acheteurs, l’augmentation de la 210 830

200 000

fréquence d’achat, les nouveaux comportements d’achats sur mobile, les ventes e- 200 000

commerce ont progressé de 14,3%. En 2017, 1,2 milliard de transactions en ligne

ont été réalisées soit une croissance de 20,5%. A Noël (mois de novembre et 150 000 138 000

décembre), les ventes sur internet ont progressé de 17,5% vs Noël 2016. Les achats

en ligne ont atteint 16,5 Md€ sur cette période (14 Md€ en 2016). Le montant 100 400

moyen annuel d’une transaction s’érode à 65,5 € en 2017 vs 69 euros en 2016 (-5%). 100 000

64 100

Sur les deux dernières années, le panier moyen a fortement diminué. Cette baisse

du panier moyen est plus que compensée par la fréquence d’achat qui augmente 50 000 35 500

fortement depuis 3 ans : +19% en 2017 (après +21% en 2016 et +19% en 2015). Les 14 500

e-acheteurs effectuent en moyenne 33 transactions en ligne par an (vs 28 en 2016)

0

pour un montant total de près de 2 200 €. En 10 ans, le panier moyen annuel est

2005 2007 2009 2011 2013 2015 T32017

passé de 763 euros (2007) à 2 184 euros (2017).

Le CA du e-commerce

Unité : CA en milliard d’€ et % des variations annuelles

100

81,7

80 72,0

56,8

60

45,0

40 31,0

20,0

20 11,6

3,6

0

2003 2005 2007 2009 2011 2013 2015 2017

Source : FEVAD

Mars 2018 9Près de 650 000 salariés dans le secteur du commerce

de détail à prédominance alimentaire généraliste

L’emploi dans le commerce alimentaire généraliste

Le nombre de salariés dans le commerce alimentaire généraliste

Unité : nombre de salariés

700 000

647 582

608 209

600 000

68 599

61 765

500 000 Autres

254 198

227 483

400 000

Supers

300 000

200 000

Hypers 318 961 324 785

100 000

0

2010 2016

Autres : Commerce de détail de produits surgelés, Commerces d’alimentation générale, Supérettes, Magasins multi-commerces / Source : Acoss Stat

Mars 2018 10Le poids des MDD tend à baisser en hypers et supers.

Les MDD qualitatives progressent

Les MDD en hypers et supermarchés

Répartition des MDD par type en 2011

Part de marché des MDD en valeur en hypers

(%)

et supermarchés

(%) Classiques

35% 78,6% Economi-

ques

12,7%

29,9% 29,8% 29,7% 29,8%

30% 29,0% 29,3%

28,7% Thémati-

27,7% ques

27,3% 27,0% 8,7%

26,6% 26,4%

25%

Répartition des MDD par type en 2016

(%)

Classiques

79,3%

Economi-

20% ques

9,4%

18,0%

Thémati-

15%

ques

1997 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 11,3%

Source : Nielsen Source : Iri - 2016

Mars 2018 112 – Les tendances économiques

impactant le commerce alimentaire

Mars 2018 12Le poids de l’alimentaires dans les dépenses totales

des ménages ne recule plus

L’environnement macro-économique en 2017

le poids des dépenses alimentaires dans la consommation des ménages

Le poids des dépenses alimentaires dans la consommation des ménages (INSEE)

35%

Dépenses yc boissons alcoolisées

29,6% Dépenses hors boissons alcoolisées

30%

24,9%

25%

23,2%

20% 18,8%

19,7%

16,8%

15,3% 14,8% 15,1% 15,3% 15,2% 15,2% 15,1%

14,7%

15% 16,2%

14,7%

13,4% 13,1% 13,4% 13,5% 13,4% 13,4% 13,4%

13,0%

10%

1960 1970 1980 1990 2000 2010 2011 2012 2013 2014 2015 2016

Mars 2018 1349% des Français ont le sentiment que leur budget alimentaire

est en hausse

Les Français et leur budget dédié à l’alimentation : l’enquête Sofinco-OpinionWay

Selon l’enquête d’OpinionWay pour Sofinco, le budget alimentaire des ménages dédié à leur alimentation mensuelle est de 385€, un

budget stable pour 39% des personnes interrogées par rapport à 2016. Il est estimé en hausse pour 49% des répondants. Le budget

estimé a augmenté de 20€ par rapport à 2015, mais est en baisse par rapport à 2013 (396€). A noter, selon les données de l’INSEE, le

budget alimentaire (hors restauration) est de 451 €/mois et par ménage en 2016.

A combien s’élève le montant de votre budget alimentation (c’est-à- Selon vous le montant que vous consacrez à votre budget

dire pour vos courses alimentaires, vos pauses déjeuner, la cantine alimentation (c’est-à-dire pour vos courses alimentaires, vos pauses

pour vos enfants, en dehors des restaurants) par mois, en moyenne ? déjeuner, la cantine pour vos enfants, et en dehors des sorties

restaurants) est par rapport à l’an dernier…?

Source : Les Français et leur budget dédié à l’alimentation : l’enquête

Sofinco-OpinionWay – Mars 2017

Mars 2018 14Un Français sur 5 est dans le rouge tous les mois et 46% des Français

ont recours au découvert bancaire au moins une fois par an

Les Français et leur pouvoir d’achat : Etude CSA-COFIDIS (sept. 2017)

Vous personnellement, vous

arrive-t-il d'être à découvert sur

votre compte courant en fin de

mois ?

Au cours des douze derniers mois,

quelles dépenses avez-vous

réduites en priorité pour faire des

économies ?

Mars 2018 15et le prix reste le 1er critère de choix des consommateurs

Les nouvelles attentes des consommateurs ont des répercussions directes

sur les dépenses alimentaires des ménages

Dans le cadre de vos courses alimentaires, quels sont les principaux critères de choix que vous prenez en compte ?

Source : Les Français et leur budget dédié à l’alimentation : l’enquête Sofinco-OpinionWay – Mars 2017

Mars 2018 16Drives et proximité en forme

Les données des panélistes : la croissance du marché des produits

de grande consommation-frais libre-service

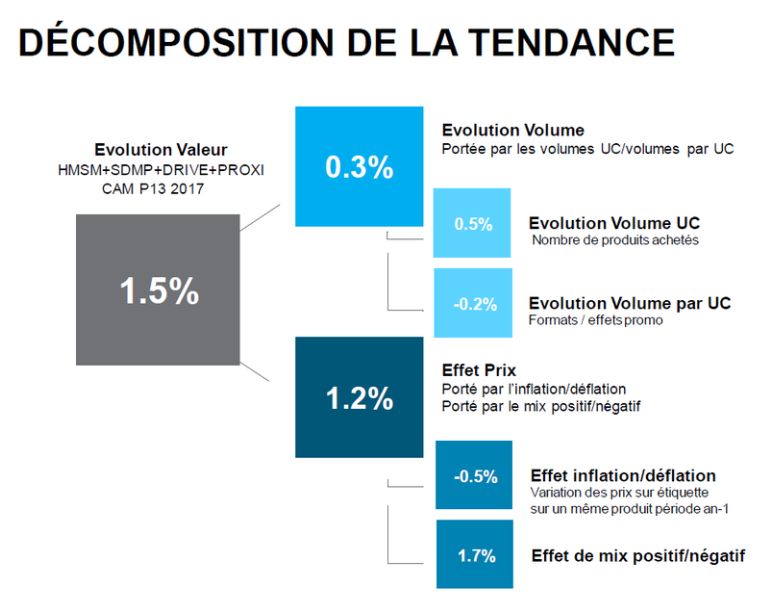

Selon les données de Nielsen, les ventes de PGC-FLS tous circuits

confondus ont augmenté de 1,5% en valeur CAM au 31 décembre La croissance des ventes de PGC-FLS en cumul

2017 (+0,5% en volume). Elles ont augmenté en hypermarchés annuel mobile au 31 décembre 2017 (valeur)

(+0,4% en valeur et baissé de -0,3% en volume). Le circuit des

SDMP (supermarchés à dominante marque propre) s’est redressé,

tandis que les drives et la proximité restent dynamiques.

Ensemble 1,5%

D’ailleurs, la proximité urbaine a contribué à hauteur de 22% à la

croissance du marché, tout comme les drives. Les supermarchés

de plus de 2000 m² ont quant à eux contribué à hauteur de 39% à Drive 8,5%

la croissance.

SDMP 0,6%

La croissance des ventes selon les familles de produits

(CAM au 31 décembre 2017)

3% 2,5% 2,6% Proxi 4,2%

2% 1,5% 1,5%

1% SM 1,6%

0,0%

0%

-1% CA Volume UC HM 0,4%

-1,3%

-2%

DPH Epicerie Liquides FLS poids Surgelés Ensemble 0% 5% 10%

fixe

Source : Nielsen – Nielsen Trends P13 2017 au 31/12/2017

Mars 2018 17L’effet valorisation continue de soutenir la croissance

Les données des panélistes : la croissance du marché des produits de grande

consommation-frais libre-service

Croissance en valeur du marché Croissance en volume du marché

des PGC + FLS des PGC + FLS

(% des variations annuelles) (% des variations annuelles)

5% 3%

3,9% 3,8%

4%

2%

1,6%

3,0% 1,5%

1,3%

3% 2,8%

1,1%

2,5%

1%

2,1% 2,0% 0,6%

0,5% 0,5%

2%

1,6% 0,3%

1,5% 0,2%

1,3%

0%

0,9%

1% -0,1% -0,1%

0% -1%

2007 2009 2011 2013 2015 2017 2007 2009 2011 2013 2015 2017

Les chiffres s’entendent en CAM au 25 décembre 2017 (pour le dernier exercice), tous circuits confondus : hypers, supers, drives, supermarchés à

dominante marques propres (ex-hard-discount), sur une base de 870 000 références PGC, dont 250 000 codes actifs

Source : Nielsen

Mars 2018 18L’effet valorisation continue de soutenir la croissance

Les données des panélistes : la croissance du marché des produits de grande

consommation-frais libre-service

Sur un marché globalement

déprimé (stagnation des volumes),

l’effet valorisation (mix positif)

continue de soutenir les ventes de

PGC-FLS en valeur.

Cumul annuel mobile

au 31 décembre 2017

(Nielsen)

Source : Nielsen ScanTrack - données arrêtées au 31/12/2017 (P13 2017)

Mars 2018 19Les marges nettes des distributeurs : structurellement faibles

Les marges

Taux de marge nette en 2016 La marge nette après IS des distributeurs (% en valeur )

(%), résultat net part du groupe / chiffre d'affaires (Source : Observatoire de la Formation des prix et des marges)

(groupes)

10%

10,7% 5,7% 5,5%

5,3% 5,8%

Industriels

Internationaux (1)

9,9% 5%

11,0% 2,4%

1,8% 1,5%

0,9% 0,8%

0,1%

0%

9,4% -0,2%

Industriels français -0,8%

8,4% -1,3%

(2) Marge nette 2012 -1,8%

8,4%

Marge nette 2013 -3,7%

2016 -5%

Marge nette 2014 -5,1%

2015

Marge nette 2015

1,0%

Distributeurs 2008

français (3)

1,0% -10%

2,2%

0% 5% 10% 15%

(1) Mondelez, Procter, Coca-Cola, Heineken, General Mills, Unilever, Pepsico,

Nestlé / (2) Seb, Remy Cointreau, Pernod Ricard, L'Oréal, Fleury Michon,

Danone, Bonduelle, Bel, Bongrain/Savencia / (3) Carrefour, Auchan, Casino

(résultat net normalisé, hors éléments exceptionnels)

Mars 2018 203 – Les tendances sociétales

impactant le commerce alimentaire

Mars 2018 21Les attentes des Français en matière de

« consommation responsable »

Mars 2018 22Les nouvelles attentes des consommateurs : du sain, du naturel,

du bio, de la santé, de la qualité, de la proximité…

Les enquêtes consommateurs : les questions relatives à la santé

% des individus considérant probable que les aliments Evolution du niveau d’inquiétude vis-à-vis des

puissent nuire à leur santé

produits alimentaires (%) 2009-10

2013

Chine 93%

91% 2016

85%

83%

Malaisie-Indonésie 85%

78%

75%

France 79%

56% 57%

Tous pays 66%

49%

Russie 62% 42%

Allemagne 56%

Etats-Unis 55%

Espagne 55%

Royaume-Uni 50% Viandes Légumes Produits laitiers

Source : SIAL 2016 - TNS Food 360 Source : étude INQUIÉTUDES OCHA - CERTOP – CREDOC - 2016

Mars 2018 23Les nouvelles attentes des consommateurs : du sain, du naturel,

du bio, de la santé, de la qualité, de la proximité…

Les enquêtes consommateurs :

les questions relatives à la traçabilité et à la transparence

Selon le baromètre Greenflex, les Français et la consommation responsable, 81,5% des Français sont

en attente de davantage de transparence sur la composition des produits, notamment sur les

étiquettes. Seulement 24,7% d’entre eux estiment que les entreprises sont honnêtes dans leur

communication.

Source : Greenflex - 2017

Mars 2018 24Les nouvelles attentes des consommateurs : du sain, du naturel,

du bio, de la santé, de la qualité, de la proximité…

Les enquêtes consommateurs : les questions relatives à la qualité

Par rapport à il y a 5 ans, avez-vous le sentiment de faire plus attention à la qualité

des produits alimentaires que vous achetez ?

Oui, plutôt

51%

Non, pas du tout

2%

Ensemble oui : 82%

Oui, tout à fait

31% Non, pas vraiment

16%

Source : L’Obsoco, ANIA, FCD, Intermarché 2016

Mars 2018 25Les nouvelles attentes des consommateurs : du sain, du naturel,

du bio, de la santé, de la qualité, de la proximité…

Les enquêtes consommateurs : en quête de qualité et de proximité

Selon vous quels sont les meilleurs changements

que les enseignes de distribution ont apportés au Parmi les évolutions suivantes de la

consommateur au cours des 5 dernières années ? distribution, lesquelles souhaitez-vous voir ?

3 réponses possibles, OpinionWay pour Dolmen, 2 réponses possibles, OpinionWay pour Dolmen,

nov. 2017 nov. 2017

Elles proposent plus de produits

46%

régionaux, sans gluten, etc.

La montée en puissance du

60%

commerce local

Elles ont développé des produits de

33%

qualité sous MDD

Elles proposent plus d'innovations

technologiques (paiement sans 23% Le développement par les

contact…) 34%

marques des ventes en direct

Elles proposent des prix plus

23%

accessibles

La montée en puissance du

23%

Elles proposent des produits de commerce en ligne

17%

meilleure qualité

Mars 2018 26Les nouvelles attentes des consommateurs : du sain, du naturel,

du bio, de la santé, de la qualité, de la proximité…

Les nouvelles attentes des consommateurs ont des répercussions directes

sur les modes de consommation des ménages

Bio : Substituts aux protéines animales :

Boissons végétales : 68 ML en 2017 en GMS, en

hausse de 68%. La consommation est de 1 litre / an /

Plus de 8 milliards d’euros de personne, contre 0,7 litre en 2015. Au Royaume-Uni,

dépenses en alimentation bio en 2017 elle est de 1,5 l

Traiteur végétal : 67 M€ de CA en 2017 (40 M€ en

contre 3,5 milliards en 2010 (+140%)

2016) en GMS. Au Royaume-Uni, il pèse 270 M€ et en

(Source : Agence Bio)

Allemagne 150 M€

Les attentes des consommateurs se

traduisent dans leurs actes d’achat et

dans la fréquentation des circuits de

distribution

Commerce de proximité : Circuits « courts » :

D’après les données réunies par la FCD, le chiffre

d’affaires dégagé par les circuits courts serait

Les ventes de PGC-FLS ont progressé de proche de 1,5 Md€. Il s’agit cependant ici d’une

4,2% en 2017 dans les commerces vision stricte des circuits courts, excluant les ventes

alimentaires de proximité, alors que le des producteurs en magasins (spécialisés et GMS)

marché global progressait de seulement et restaurants. En outre, les ventes directes des

1,5% en valeur. (Source Nielsen) industriels agroalimentaires ne sont pas intégrées.

Mars 2018 27La transition numérique

vs consommation responsable

Mars 2018 28Les nouvelles attentes des consommateurs : l’impact de la transition

numérique sur la consommation

L’équipement des Français (Internet, Smartphones…)

Près des trois quarts des Français sont aujourd’hui équipés de smartphone (73%, +8 points en un an). Globalement les

équipements nomades continuent de se développer : 44% des Français possèdent désormais une tablette (+40 points

en sept ans). 94% des Français sont équipés de téléphone mobile, contre 86% en téléphone fixe. Les équipements fixes

commencent à marquer le pas : le téléphone fixe perd du terrain , l’équipement en ordinateur stagne.

En termes de connexion à internet, le smartphone arrive en tête avec 42% des Français se connectant le plus souvent à

Internet avec leur smartphone.

Taux d’équipement en téléphonie, ordinateur et internet

Equipement le plus souvent utilisé pour

à domicile

se connecter à internet (2017)

(population de 12 ans et plus, en %)

(ensemble pop. 12 ans et plus, %)

92% 94%

83% 83% 85%

80% 81%

76% Smartphone 42%

71% 73% Internet fixe

Tél. mobile

58% Ordinateur 38%

Smartphone

44% Ordinateur

35%

Tablette 7%

Tablette

17% TV 1%

4%

Ne se connecte jamais 12%

2010 2015 2017

Source : CREDOC, enquêtes « Conditions de vie et Aspirations » (vague de juin de chaque année).

Mars 2018 29Les réponses des enseignes

- Le bio : développement de l’offre bio en magasins (MDD, marques

nationales, implication via des enseignes spécialisées)

- Le local : développement des références locales en magasins (marques

nationales de PME, MDD terroir)

- La santé – nutrition : amélioration de l’équilibre nutritionnel des

produits et promotion d’une alimentation saine

- La proximité : expansion du réseau des commerces de proximité

- La transition numérique : des impacts directs en matière de

« consommation responsable »

- La RSE : une très forte implication des enseignes

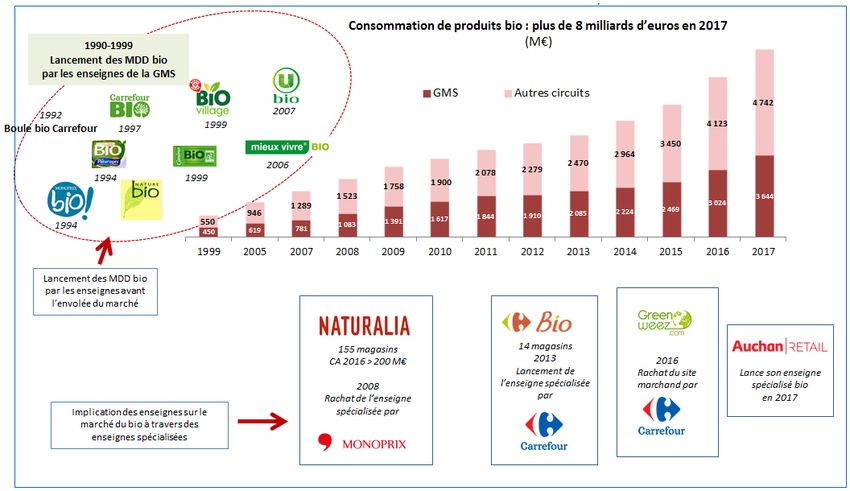

Mars 2018 30La consommation de produits bio : la GMS concentre 44% des ventes

en valeur, 79% des consommateurs achètent « principalement les produits

bio » en GMS, 30% en magasins spécialisés

Les nouvelles attentes des consommateurs ont des répercussions directes

sur les dépenses alimentaires des ménages

Sources : FCD / Agence Bio

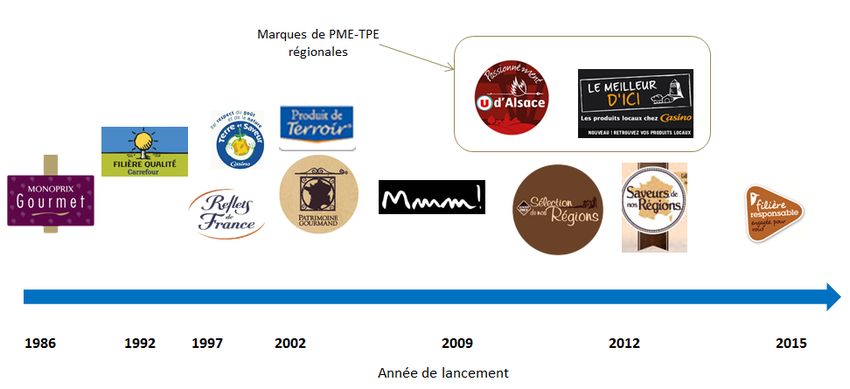

Mars 2018 31Le « local » : une attente forte de la part des consommateurs

Les réponses de la grande distribution (l’offre produit) (1)

La mise en place de MDD « terroir » n’est pas récente, elle remonte globalement aux années 1990 avec l’arrivée de

marques telles que Reflets de France (groupe Carrefour), qui regroupe plus de 550 produits et 232 producteurs. Cette

premiumisation des MDD via le terroir concerne aussi les ex-discounters Leader Price et Aldi qui ont respectivement

lancé Sélection de nos Régions et Saveurs de nos Régions.

Sources : FCD, liste non exhaustive

Mars 2018 32Le « local » : une attente forte de la part des consommateurs

Les réponses de la grande distribution (l’offre produit) (3)

Les TPE, ETI et PME expliquent 67% de la croissance en 2017. Le chiffre d’affaires des marques de PME-ETI-TPE a

progressé de 6,4% en 2017 (+1,5% de croissance pour le marché total des PGC).

Les 3/4 des ventes en valeur de MDD sont produites par les TPE-PME-ETI

Contribution à la croissance des ventes Répartition des ventes valeur des MDD

en GMS en 2017 en fonction de la taille de leur producteur

Groupes

33%

Groupes

25,0% TPE

ETI (50-250 27,0%

M€)

21%

ETI

10,4%

TPE

PME (0-2 M€)

(2-50 M€) 9%

37% PME

37,6%

La contribution à la croissance des PME – TPE –ETI

L’ensemble PME – TPE –ETI

s’est établie à 67% en moyenne sur l’année 2017

Représente 75% du chiffre d’affaires généré par les MDD

Source : Nielsen – 2017 – P13 HMSM-SDMP-PROXI-DRIVE Source : Nielsen, FCD, FEEF, données 2015

Mars 2018 33Les offres « vegan » : une demande en hausse

Les réponses de la grande distribution (l’offre produit)

Selon KantarWorldpanel, 42% des foyers français ont Les principaux marchés du « végétal » en GMS

acheté au moins une fois des produits végétaux (hors (2017)

(M€ et %)

fruits et légumes traditionnels) en 2017.

Le segment traiteur végétal s’est distingué avec une

Epicerie salée végétale 145 (+19%)

croissance de 116%, portant les ventes en GMS à 73

millions d’euros, contre moins de 20 M€ en 2015. A noter

toutefois que le segment végétal ne représente que 1,3%

des ventes totales du marché traiteur libre-service.

Boissons végétales

135 (+20%)

(ambiant + ultra-frais)

A noter également le lancement des offres Veggie des

enseignes :

Ultra-frais végétal 77 (+3%)

Traiteur végétal 73 (+116%)

Source : panel distributeur via Linéaires / HMSM / discount / proxi / drive

Mars 2018 34La « proximité » : une attente forte de la part des consommateurs

Les réponses de la grande distribution (l’offre en matière de concept de magasins)

Les enseignes de magasins de proximité développées par les groupes de la grande distribution alimentaire ont renforcé

leur maillage territorial au cours de la période 2008-2009 / 2016-2017 (+ 2 300 magasins). Outre l’accroissement du

nombre de points de vente, les groupes ont multiplié les créations de nouveaux concepts depuis quelques années

(Casino Shop, Casino Shopping, Leader Price Express, Nano, Franprix Noé…) contribuant directement à la revitalisation

des centres-villes et des petites communes rurales.

Les points de vente de la proximité des leaders de la grande

Les concepts de commerces

distribution alimentaire

de proximité généralistes

13 000

12 500

+ 2 300 points de vente

12 000 (+22,5%)

11 000

10 200

10 000

9 000

8 000

2008-2009 2016-2017

Sources : FCD, estimations Liste non exhaustive

Mars 2018 35La lutte contre le gaspillage alimentaire :

des engagements forts de la grande distribution

Les actions des distributeurs en faveur de la lutte contre le gaspillage alimentaire

Les enseignes de la distribution sont les premiers contributeurs en matière de dons alimentaires en France. Les enseignes de la

FCD, signataires du « Pacte national de lutte contre le gaspillage alimentaire » et de la « convention d'engagement volontaire en

faveur de la lutte contre le gaspillage alimentaire », sont par ailleurs engagées depuis de longues années auprès des organismes

de dons alimentaires. En 2016, les enseignes de la FCD ont fait don de 149 millions de repas.

Les dons alimentaires ont représenté l’équivalent de 142,8 millions de

Origine des denrées collectées

(% des volumes en 2016) repas dans le monde en 2016 (100,5 millions en 2015, dont 92 millions en France où

UE

100% des hypermarchés et supermarchés intégrés donnent quotidiennement aux

et Etat

23,5% associations et où Carrefour est le partenaire privilégié de plus de 800 structures

Distribu- locales de l’aide alimentaire).

teurs

39,0% En 2016, 10 557 tonnes de produits ont été collectées auprès des

enseignes (Casino, groupe Monoprix, Franprix, Leader Price, Vindemia) et 1 466

tonnes collectées auprès des clients, dans le cadre du partenariat avec les Banques

alimentaires.

En 2015, Auchan Retail a contribué à distribuer l’équivalent de 22,8

Collecte millions de repas. 100% des hypermarchés pratiquent le don quotidien à différentes

nationale Prod

agricoles associations.

12,0%

et IAA

En 2015, plus de 400 000 repas ont été distribués en 2015 grâce aux clients

25,5%

et collaborateurs des magasins Cora dans le cadre de l’opération de collecte des

Banques Alimentaires.

Les actions de sensibilisation et allongement des DLC

Edition du guide « Lutter contre le gaspillage alimentaire » (2015) présent dans plus de 2 000 magasins des enseignes participantes

(Géant Casino, Franprix, Casino Shop et Petit Casino).

Carrefour a allongé ou supprimé depuis 2014 les dates de consommation de plusieurs produits. Plus de 400 références à marque

Carrefour ont bénéficié d’un allongement de leur date limite de consommation (DLC) avec une durée de vie passant de 33 à 40 jours par

exemple pour les yaourts nature, ou de leur date de durabilité minimale (DDM).

Sources : Banques Alimentaires – Rapport d’activité 2016 / Documents de Référence et RSE des groupes – 2016 & 2015

Mars 2018 36La transition numérique : quelles implications dans la grande distribution ?

Les réponses de la grande distribution (l’offre en matière de solutions e-commerce) (1)

Le poids du e-commerce dans les ventes de produits de grande consommation – frais libre-service est certes encore marginal

(moins de 6%) des ventes. Mais la transition numérique est une réalité pour les enseignes françaises. Elle passe, côté e-

commerce, par le développement des drives et des sites marchands (alimentaires et non alimentaires) et par la mise en place

d’un modèle dit « omnicanal ». Mais elle passe tout autant par le développement des métiers liés à la gestion des data, par la

robotisation (caisses, entrepôts….) et par l’uberisation (potentielle) de certains métiers.

Le drive : Le modèle omnicanal :

Près de 3 400 drives en France Il correspond à l’intégration des différents canaux

disponibles au sein du parcours du consommateur

Une part de marché proche de 6% afin de le fluidifier. L’omnicanal rajoute à la notion

(+5 points par rapport à 2010) de cross-canal l’idée d’ubiquité, le fait que le client

puisse être à la fois sur un canal et sur un autre,

(en magasin et sur Internet via son mobile), un

Les sites marchands : canal servant l’autre). Les canaux sont imbriqués

et synchronisés.

Les différentes enseignes ont développé des

sites marchands (avec livraison à domicile) : Selon le 4ème baromètre Oliver Wyman portant sur

la mutation digitale de la distribution (2017), 80%

des professionnels déclarent que le multicanal est

une réalité pour eux et la part de distributeurs se

situant dans le niveau « expert » progresse de 3

points par rapport à 2016, pour atteindre 39%.

Sources : FCD, estimations

Mars 2018 37La transition numérique : quelles implications dans la grande distribution ?

Les réponses de la grande distribution (l’offre en matière de solutions numériques) (2)

La numérisation du commerce va bien au-delà de la seule fonction de vente en ligne de produits et de services. Elle concerne

l’ensemble des métiers et fonctions des entreprises, c’est donc naturellement que la transition numérique trouve des

implications directes en matières de « consommation responsable » (applications santé-nutrition des enseignes, applications

anti gaspillage alimentaire), réponses aux problématiques de traçabilité via la technologie de la blockchain et enfin, portail

d’autoévaluation RSE développé par la FCD, Coop de France, l’Ania et la FEEF courant 2017.

Applications

Santé-nutrition : Gaspillage alimentaire :

Optimiam : chaque jour, le commerçant inscrit sur Optimiam

L’appli coaching “la vie en bleu” utilise automatiquement les

met à jour son inventaire en ligne en y indiquant ses surplus en

données des tickets de caisse pour mieux connaître les clients

promotions. 700 commerçants sont partenaires.

et les accompagner de manière personnalisée. L’application

Zéro-Gâchis : mise en relation des distributeurs et des

récupère aussi les données d’activité physique (nombre de

consommateurs. Des zones « Zéro-Gâchis » sont installées

pas,...) et propose des programmes de coaching.

Implications dans les rayons des magasins partenaires de Zéro-Gâchis.

en matière de

« consommation

responsable »

La blockchain au service

Portail d’autoévaluation RSE

de la traçabilité

des fournisseurs et des distributeurs

Carrefour va généraliser l’usage de la blockchain sur toutes ses L’ANIA, COOP de France, la FCD et la FEEF se sont unis pour

filières (MDD) dès 2018. créer Valorise, le portail d’autoévaluation RSE, afin de

Casino souhaite exploiter le potentiel de la blockchain, simplifier les échanges RSE entre fournisseurs et distributeurs.

notamment en ce qui concerne la traçabilité des produits de la Valorise, la plateforme web collaborative référente en RSE a

fabrication à l’achat. Le groupe a organisé un hackathon en vocation à vient remplacer les questionnaires papier.

février 2018.

Mars 2018 38La RSE : des actions concrètes de la part des distributeurs

Les réponses de la grande distribution

Au-delà des référencement de produits bio, éthiques, fabriqués par des PME françaises, issus de circuits courts, etc., les enseignes de la

grande distribution sont également historiquement impliquées en matière de RSE. Leurs actions vont de la gestion environnementale de

leur activité, à des engagements sociaux en matière d’emploi. La FCD a publié la troisième édition de son rapport « Observatoire de la

distribution responsable » en octobre 2017.

http://www.fcd.fr/qui-sommes-nous/actualites-de-la-

fcd/detail/publication-de-la-3eme-edition-de-lobservatoire-de-la-

distribution-responsable-essec-fcd-en-partenar/

Mars 2018 39Consommation responsable et stratégies

d’adaptation des distributeurs

Quels impacts sur l’emploi ?

Mars 2018 40Quels impacts sur l’emploi ?

La distribution : quel commerce responsable ?

La « consommation responsable » doit aussi permettre le maintien et le développement d’un « commerce responsable ». Le modèle

omnicanal, développé par les enseignes de la FCD, s’impose comme un modèle de commerce responsable : le grand commerce

alimentaire est souvent l’un des premiers employeurs privés dans les territoires en France, mais aussi le premier recruteur de jeunes peu

qualifiés. Le secteur offre aussi un espoir de promotion sociale qu’aucun autre secteur ne peut proposer.

La dimension économique :

Le commerce alimentaire non spécialisé est un acteur majeur.

En France, il représente 200 Md€ de CA, 626 000 emplois

salariés. Le modèle français s’exporte par ailleurs très bien :

40% du CA des groupes sont réalisés hors des frontières. Le

secteur est au cœur d’un vaste écosystème dans lequel les La dimension territoriale :

La dimension politique et sociétale : PME fournisseurs ont un rôle clé, et dans lequel l’agriculture Le secteur représente environ 45 000 points de vente

Elle s’exprime par exemple à travers les audits est un partenaire majeur (multiplication des engagements alimentaires généralistes répartis sur l’ensemble du

sociaux de l’ICS auprès des fournisseurs (2 800 avec l’amont agricole). territoire. Plus de 11 110 communes en France sont

audits par an), mais aussi à travers les actions pourvues d’au moins un magasin généraliste

des fondations des enseignes (éducation, santé, d’alimentation. La dimension servicielle de ces

insertion professionnelle, sponsoring sportif…). commerces tend à se développer : le commerce prend

notamment le relais de la Poste dans de nombreuses

Une utilité sociale communes (relais poste dans les supérettes).

multi-

dimensionnelle

La dimension environnementale :

La dimension sociale :

Les enseignes alimentaires figurent parmi

Le commerce alimentaire est fortement engagé en

les premiers acteurs économiques à s’être

matière de recrutement et de formation de jeunes

mobilisés collectivement en faveur du La dimension qualité :

(17% des effectifs ont moins de 26 ans). 68% des

développement durable (baisse de la Elle passe à la fois par des mesures de contrôle strictes et

embauches concernent des personnes sans

consommation énergétique, des émissions de développement de référentiels qualité tout au long de diplôme ou peu diplômées. Il est aussi exemplaire

de CO², 1er contributeur national en matière la filière, mais aussi par un engagement fort en faveur de la en matière d’ascension sociale : 47,5% des cadres

de dons alimentaires…) nutrition : travail sur l’étiquetage nutritionnel, étaient employés en début de carrière.

reformulations de produits existants, édition de guides

dédiés à la nutrition…

Mars 2018 41Quels impacts sur l’emploi ?

Les produits et les formats de distribution

Les produits « responsables » Les magasins « responsables »

- A chiffre d’affaires égal, le modèle omnicanal (magasin +

Référencement et vente de produits site de vente en ligne) génère 2 à 5 fois plus d’emplois que

les pure players.

responsables par les enseignes de la grande

distribution : - Les formats de proximité développés par les enseignes

impacts positifs sur l’emploi de la grande distribution alimentaire : le

développement s’accélère, en centre-ville et zones

rurales. La tendance va se poursuivre compte tenu de

Meilleure valorisation de ces catégories de produits

(bio, produits sous label) l’évolution de la démographie (réduction de la taille des

foyers, vieillissement de la population) et des attentes

Davantage de valeur créée tout au long de la filière,

des consommateurs.

de l’amont à l’aval

Traçabilité assurée tout au long de la chaîne - Développement des « zones marchés » et boulangerie

alimentaire (sécurité alimentaire et réponse aux au sein des grandes surfaces : ce sont des rayons ayant

attentes des consommateurs). Les investissements des besoins de main-d’œuvre plus élevés que le libre-

en matière de traçabilité vont augmenter avec service. Pour 100 € de CA en boulangerie, 31 € de frais de

notamment la montée en puissance des technologies personnel dédié sont nécessaires. De même, pour le rayon

de la blockchain. marée, les frais de personnel représentent 15 € sur 100 €

de CA (9€ en moyenne tous rayons confondus). (*)

(*) source : Observatoire de la Formation des prix et des marges - 2017

Mars 2018 42Quels impacts sur l’emploi ?

L’emploi dans le commerce alimentaire : un modèle responsable

① La grande distribution alimentaire, un Un temps partiel accepté

employeur majeur. Près de 650 000 salariés étaient Les CDI : le contrat de travail dominant

recensés par l’Acoss en 2016 dans le commerce dans le secteur 30% des salariés sont concernés

alimentaire généraliste (+6,9% entre 2009 et 2016). 89% des salariés sont en CDI par le temps partiel dans le secteur

② CDI, CDD, temps partiel : les chiffres. 89% des dans le commerce alimentaire (2015)… 41% des contrats sont des contrats de 30

salariés de la grande distribution alimentaire sont heures et plus (2015)…

en CDI, soit une part supérieure à celle prévalant vs 85% dans l’ensemble

de l’économie française 82% des salariés étaient satisfaits de leur statut

dans l’économie française. 32% des contrats en 2013 (vs 74% en 2009)

conclus en 2015 était des CDI, une part qui s’établit

à seulement 13% tous secteurs confondus.

③ Les jeunes et les diplômes. Les moins de 26 ans

Les jeunes fortement représentés dans La distribution alimentaire,

concentrent 17% des effectifs salariés, pour 10% de

la population active totale. Le secteur est par le secteur un employeur majeur

ailleurs employeur d’une majorité de personnes de personnes peu diplômées

Les moins de 26 ans représentent 17%

peu diplômées. de l'emploi sectoriel (2015)... 54% des salariés de la grande

④ L’ascenseur social fonctionne bien dans le distribution sont sans diplôme ou

commerce alimentaire. Les deux tiers des cadres Cette catégorie représente un peu moins de

10% de la population active totale. titulaires d’un CAP ou BEP... Cette

actuels de la grande distribution alimentaire sont catégorie représente 45% de la population

issus de la promotion sociale interne. Le nombre de Le taux de chômage des 15-24 ans est de

22,7% (**). active française

contrats de professionnalisation continue par

ailleurs de progresser fortement : +53% entre 2012

et 2016. La promotion sociale au cœur

⑤ Les travailleurs handicapés : l’un des du business model du secteur Alternance et apprentissage

engagements majeurs des entreprises du secteur. 47,5% des cadres du commerce alimentaire

D’après l’observatoire FCD-Essec Distribution

Plus de 17 000 contrats de

généraliste étaient employés en début de professionnalisation en 2016

Responsable, la part des personnes en situation de carrière

handicap dans l’emploi salarié des enseignes Le nombre a augmenté de 53% entre

alimentaires s’est établi à 6,1% en 2016, en Selon les dernières données INSEE

disponibles (enquête FQP 2003), 29% 2012 et 2016. La branche représente

progression de 1,1 point depuis 2012. près de 9% de l’ensemble des contrats de

seulement des cadres en France ont débuté

dans la vie active comme employés ou professionnalisation en France.

ouvriers

Mars 2018 43Vous pouvez aussi lire