Panorama du marché des commerces en France - MAPIC 20 13

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Panorama du marché des commerces en France MAPIC 20 13

2 Panorama du marché des commerces en France – MAPIC 2013

Des ménages plus confiants

Des signaux 3ème indicateur positif, la confiance des ménages

d’amélioration sur le qui progressent dans de nombreux pays européens. La

France suit cette tendance. Le moral des Français se

porte mieux. En octobre, l’indicateur de confiance des

plan économique ménages gagne 6 points par rapport au minimum

historique atteint en mai et juin dernier, et se positionne

désormais à 85 (un niveau stable par rapport à

septembre). Ce rebond est toutefois de bon augure

pour la consommation.

Les ménages se montrent plus optimistes sur leur

situation financière personnelle future. Ils sont plus

nombreux à considérer comme opportun de faire des

achats importants. Leur sentiment sur leur capacité

d’épargne future progresse nettement. Leur opinion sur

L’éclaircie devrait se confirmer à le niveau de vie en France, à la fois passé et futur,

partir de 2014 continue de s'améliorer. Ils sont aussi moins inquiets

concernant l'évolution future du chômage.

La croissance revient

Pouvoir d'achat globalement positif, malgré un repli

Après une croissance positive en 2010 (+2%) et 2011 attendu en fin d'année

(+1,7%), la dynamique de l’économie française a connu

un coup d’arrêt en 2012, avec une croissance atone. Pour cette année, l’Insee prévient que le pouvoir

d’achat devrait se replier au 3ème comme au 4ème

L’année 2013 devrait s’annoncer, sous les meilleurs trimestre (-0,1% et -0,2%), après une première partie

auspices. La France a en effet enregistré au 2ème d’année orientée à la hausse. En cause, le regain

trimestre un rebond inattendu de son PIB (+ 0,5%) qui d'inflation et la vigueur des impôts sur le revenu et le

s’inscrit dans un contexte d’amélioration de la patrimoine.

conjoncture internationale. Les grandes organisations

financières internationales ont d’ailleurs revu à la Sur l'ensemble de 2013, les ménages français

hausse leurs prévisions de croissance pour la France devraient toutefois afficher une progression de

en 2013, l’embellie ne devant toutefois se dessiner qu’à 0,5% de leur pouvoir d'achat. Rappelons que l'année

partir de 2014. 2012 aura été finalement particulièrement difficile pour

le porte-monnaie des français ; leur pouvoir d'achat

La France devrait officiellement retrouver en fin ayant alors baissé de 0,9%, un repli record.

d'année le niveau de PIB, qu'elle affichait avant la

crise, au début de l'année 2008. Jusqu'ici, parmi les

principaux pays européens, seule l'Allemagne y était Evolution du PIB, du pouvoir d’achat et de la

parvenue. Le FMI prévoit ainsi une croissance du consommation des ménages français

PIB de + 0,2 % en 2013 et + 1,0 % en 2014 pour la

France, et de - 0,4 % en 2013 et + 1,0 % en 2014 pour

la zone euro.

Un regain d’optimisme du côté des entreprises

2ème indicateur positif, celui du climat des affaires

en France, calculé à partir des réponses des chefs

d’entreprise des principaux secteurs d’activité. En ligne

avec l’environnement extérieur, le climat des affaires

s’améliore en France dans tous les secteurs. Ce

dernier s’est très nettement redressé depuis le

printemps, ce qui laisse entrevoir une poursuite de

l’embellie d’ici la fin de l’année. Il s’établit au mois

d’octobre à 95. La plus forte progression vient du Sources : INSEE – Consensus Forecasts

commerce de détail, dont l’indicateur atteint 99, un

niveau proche de sa moyenne de long terme.

3 Panorama du marché des commerces en France – MAPIC 2013

La consommation reste fébrile Moins d’achats spontanés, plus d’achats raisonnés

Pour compenser la baisse du pouvoir d'achat attendue Du côté des consommateurs, les comportements

en seconde partie d’année, les français devraient de précaution perdurent.

rogner sur leur épargne, ce qui pourrait maintenir à flot

Si les achats malins (promotions, soldes) avaient pris

la consommation au second semestre. Pour l’heure, la

ces dernières années une certaine ampleur, ils

consommation recule de 0,1% au 3ème trimestre, après

stagnent voire diminuent en un an, d’après une étude

avoir progressé de 0,3 % au 2ème trimestre.

menée par le Crédoc et PAIR Conseil, « Les Cahiers

Selon les prévisions de l’Insee, la consommation des de la Consommation ». Les consommateurs

ménages pourrait toutefois renouer avec la privilégient davantage des biens durables, et

croissance sur l’ensemble de l’année, bien que continuent de faire des arbitrages. Les dépenses

modérément, après une année 2012 en berne (- alimentaires deviennent par exemple une variable

0,4%, le plus fort recul enregistré depuis plus de 60 d’ajustement dans le budget de certains ménages.

ans). Dans cette lignée, les dépenses de loisirs et culture

s’orientent à la baisse.

Le constat global, derrière cette avalanche de

chiffres, est un bilan économique plus optimiste et A l’opposé, la consommation collaborative

positif que l’an passé. Plusieurs indicateurs (seconde vie des objets, troc, prêt, auto-partage..etc),

économiques sont au vert. L’économie française sort qui allient économie et comportement durable, connaît

progressivement la tête de l’eau, même si pour le toujours un fort développement. Au-delà du simple

moment elle ne peut inverser la courbe du motif financier, la consommation collaborative est ici

chômage et que la consommation demeure fébrile. créatrice de lien social et de nouvelles expériences

La baisse de l'emploi marchand est appelée à continuer réelles et uniques. Moins sollicité, le consommateur

jusqu'à la fin de l'année d’après l’Insee, à un rythme retrouve également une certaine maîtrise face à sa

toutefois moins soutenu. L’institut table au mieux sur consommation, loin de l’hyper choix des magasins.

une stabilisation du chômage au 4ème trimestre à Enfin l’économie collaborative peut permettre de

10,6% en métropole, sans entrevoir encore une réveiller, ou de révéler, certains talents cachés, et de

inversion de la situation. les monétiser à l’instar des sites de « jobbing » (dont le

principe est de mettre en relation des particuliers qui

ont besoin d'un service et d'autres, qui possèdent les

compétences requises ou le temps pour le réaliser) ou

de « cookening » (permettant à chacun de s’improviser

hôte ou chef d’un soir, pour un prix très raisonnable,

chez un inconnu ou chez soi). La consommation

collaborative est dans l’air du temps et devrait

s’inscrire de manière durable dans nos modes de

consommation.

4 Panorama du marché des commerces en France – MAPIC 2013

Dans l’ensemble, les enseignes demeurent prudentes

Une dynamique quant à leurs choix d’investissement. Elles sont en

quête d’emplacements stratégiques et sécurisés. Pour

locative plus poussée ce faire, elles n’hésitent pas à réaliser des arbitrages

en fermant des sites aux résultats décevants et en

sur le segment renforçant leurs efforts sur les emplacements n°1.

Aujourd’hui, seul le secteur du luxe résiste, même

« prime » si la phase de forte expansion de ces dernières

années semble s’apaiser. D’après une étude menée

par la société de conseil Bain & Company, le secteur

du luxe n’augmenterait que de 2% à 217 milliards

d’euros dans le monde cette année, après une

croissance de 10% en 2012. En cause, la crise

persistante en Europe et la fin de l’ère de forte

expansion chinoise dans le secteur. A cela s’ajoute

l’ impact significatif des variations de taux de change,

avec la forte dépréciation du yen qui pénalise les

« Les nouveaux concepts bousculent résultats des marques.

les codes traditionnels du commerce » En tout état de cause, le monde n’a jamais compté

autant de milliardaires. Les consommateurs sont

toujours plus nombreux à se presser dans les

Nathalie Razafine boutiques de luxe, soutenue par la hausse du niveau

Responsable Commerce Agence de vie et du pouvoir d’achat des pays émergents.

Situation financière encore délicate pour les Evolution du chiffre d’affaires des commerces

commerçants, excepté pour l’industrie du luxe

L’activité du commerce spécialisé recule de 1,1% sur

les 9 premiers mois de l’année, selon l’enquête

mensuelle menée par le Procos. Ce repli de l’activité se

réfère à une année 2012 elle aussi en baisse (-0,9%).

Les moyennes surfaces des parcs d'activités

commerciales apparaissent les plus touchées (-2% en

cumul sur 9 mois), suivies par les magasins de centre-

ville (-1,6% en cumul sur 9 mois). Les boutiques des

centres commerciaux résistent mieux : -0,8% dans les

cœurs des villes, +0,1% en périphérie. Source : Enquête semestrielle du Procos

Malgré un dernier trimestre qui pourrait être un peu

meilleur que l'an dernier, l'année 2013 devrait clôturer Des centres villes, pas tous logés à la même

sur un nouveau recul d'activité, « de l'ordre de -1% enseigne

comme l'an dernier » déclare le Procos. Tous les

secteurs d’activité sont affectés par la fragilité de Face à des chiffres d’affaires fragilisés, et une

l’économie et de la consommation. Cette année concurrence accrue du commerce de périphérie,

encore un certain nombre d’enseignes ont déposé le les centres villes ont dû renforcer leur attractivité

bilan (Virgin, Game), mettent progressivement fin à leur en se modernisant. Cette mutation se poursuit, et

activité sur le territoire (Manoukian, The Phone House), les municipalités continuent d’œuvrer dans ce sens

ou décident de réduire la voilure faute de rentabilité avec la mise en place de politiques volontaristes

suffisante (Habitat, SFR). d’aménagement urbain, à l’instar de la réhabilitation de

la Rue de la République à Marseille ou encore de la

promenade Sainte Catherine à Bordeaux, pour ne citer

qu’elles.

5 Panorama du marché des commerces en France – MAPIC 2013

Dans une étude conduite par le Procos sur l’évolution Paris reste très prisée des enseignes

du commerce de centre-ville depuis 12 ans, il ressort internationales

qu’au fil des années, l’offre commerciale a eu

A Paris, l’année 2013 a été très animée en termes

tendance à se rétracter et à se polariser sur les

d’ouvertures, le luxe et le « mass market » ayant

artères principales, renforçant la hiérarchie des

une nouvelle fois fortement contribué à ce

emplacements marchands et exacerbant la

dynamisme.

concurrence. Les cœurs de ville des petites et

moyennes agglomérations ont été particulièrement Paris, la ville la plus visitée au monde, occupe une

touchés par cet assèchement. place prépondérante dans le milieu de la mode et du

luxe.

L’offre commerciale, éligible aux yeux des enseignes,

s’est donc réduite. Elle ne se limite qu’aux rues à forte Le marché du luxe parisien continue de profiter de

commercialité, généralement les plus fréquentées, et l’essor du tourisme mondial et de la hausse des

aux meilleurs emplacements, ce qui maintient une dépenses de ses visiteurs. Sur le front de

pression sur les valeurs locatives. l’immobilier, cela s’est traduit par des extensions de

magasins, des déplacements et de nouvelles

En parallèle, l’offre commerciale s’est davantage

implantations bouleversant quelque peu la

spécialisée au profit des enseignes de l’équipement

géographie du luxe dans la capitale.

de la personne et de la beauté / santé. Ce

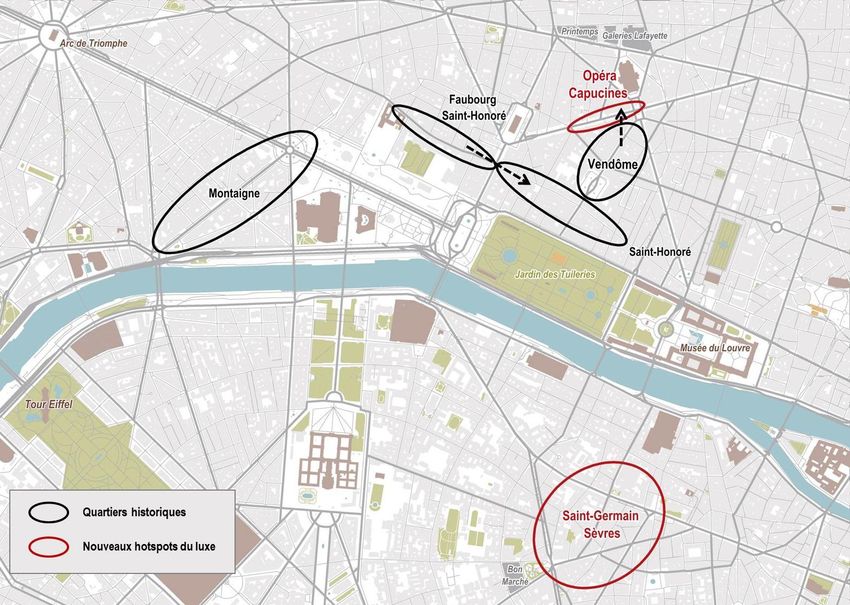

phénomène de spécialisation de l’offre a été le plus Historiquement implantées Avenue Montaigne, Rue du

marqué dans les villes moyennes, s’alignant sur le Faubourg Saint-Honoré et Place Vendôme, les

profil marchand standard des villes de taille plus enseignes de luxe ont progressivement investi la rue

importante, à la différence près que les enseignes Saint-Honoré (dont le pôle luxe a été renforcé par

nationales y sont prédominantes. l’ouverture du Mandarin Oriental en 2011) et les abords

de ces axes historiques, sous la pression de la

Les cœurs de ville restent donc recherchés, avec

demande et de la rareté des emplacements. Au cours

une prime aux grands centres villes. Les enseignes

de la dernière décennie, les enseignes de luxe ont

n’ont d’ailleurs pas hésité à adapter leur format de

ainsi concentré leur développement sur la Rive

vente comme par exemple l’alimentaire avec l’essor

Droite, ciblant la clientèle internationale des grands

des « convenience stores » ces dernières années

hôtels parisiens.

(Carrefour Market, Monop’..), ou plus récemment la

FNAC avec son nouveau concept de magasins de

proximité en centre-ville.

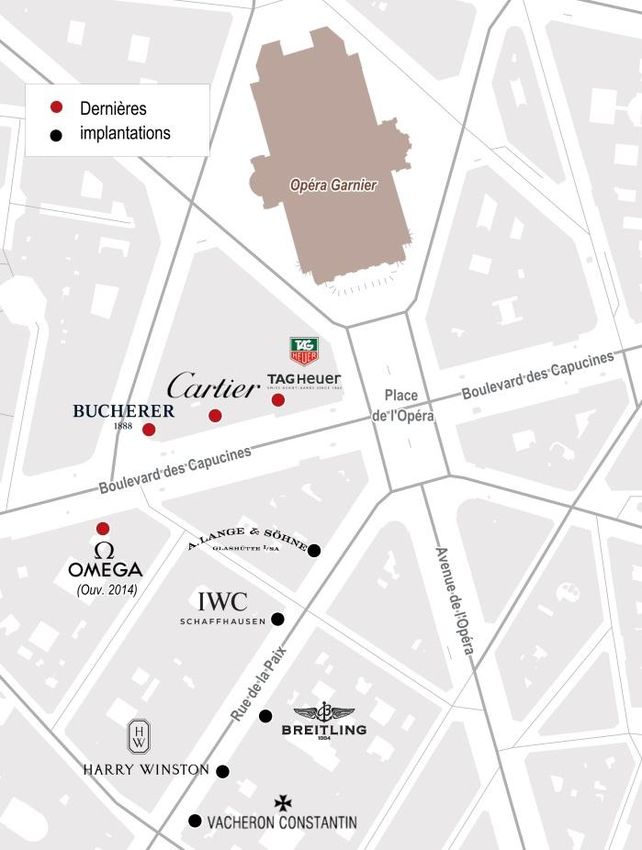

6 Panorama du marché des commerces en France – MAPIC 2013 Le marché du luxe à Paris : les quartiers qui montent Opéra Capucines Saint-Germain / Sèvres Source : Jones Lang LaSalle

7 Panorama du marché des commerces en France – MAPIC 2013

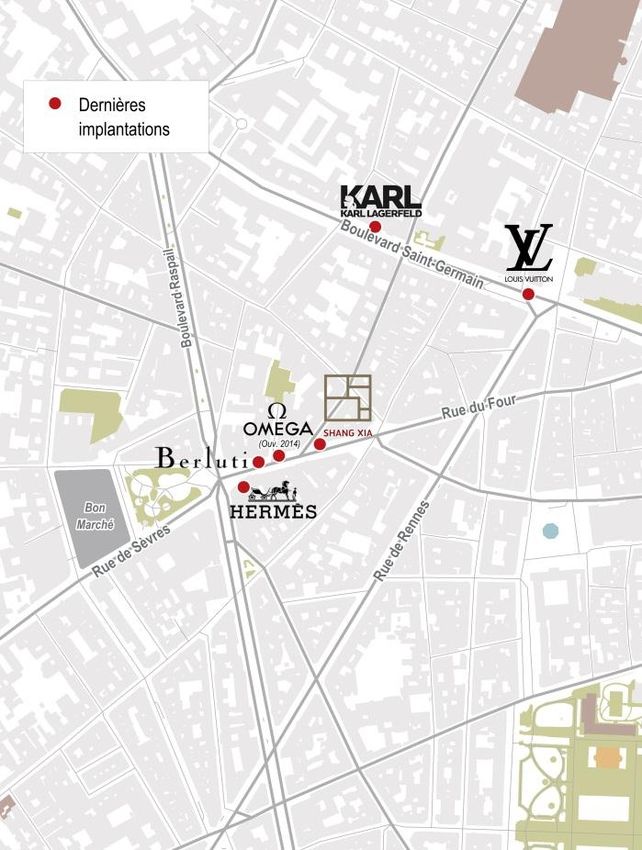

Aujourd’hui, un double mouvement s’opère. Rive L’enseigne anglo-irlandaise Primark s’invite elle aussi

Gauche, les enseignes de luxe redécouvrent le dans la partie, orientant pour le moment son

quartier de Saint-Germain-des-Prés, avec développement en centre commercial.

notamment la Rue de Sèvres, animée par une

De leur côté les géants Inditex (Zara) et H&M

clientèle locale aisée et par un tourisme d’initiés.

poursuivent leur expansion. A Paris, H&M a par

Ce mouvement s’est opéré à partir de 2010 lorsque

exemple diversifié ses formats de vente en lançant trois

Ralph Lauren crée la surprise choisissant comme

nouveaux concepts. Au printemps dernier, le magasin

vaisseau amiral un hôtel particulier boulevard Saint-

&Otherstories, la ligne haut de gamme de prêt-à-

Germain. Depuis les grands groupes du luxe, déjà

porter d’H&M, s’implantait sur 700 m² sur la très chic

présents, décident de réinvestir le quartier. La maison

rue Saint Honoré. Dans le même temps, l’enseigne

Hermès, elle, franchit la Seine et inaugure à la fin de

Monki ouvrait sa première boutique de prêt-à-porter

cette même année une nouvelle boutique rue de

urbain et éthique rue de Provence, près du boulevard

Sèvres, en réinvestissant l’ancienne piscine Lutetia.

Haussmann, sur 300 m². Pour compléter le tableau,

S’en suit alors un jeu de chaises musicale entre les

l’enseigne Cheap Monday, du groupe H&M également,

enseignes. Dernières arrivées en date, Shang Xia,

spécialisée dans les jeans, devrait inaugurer un

l’enseigne chinoise du groupe Hermès, et Oméga qui

premier point de vente dans le Marais.

s’implantent à quelques numéros.

Autre quartier, autre enseigne : Uniqlo va

Rive Droite, c’est dans le quartier de l’Opéra,

prochainement faire son arrivée dans le Marais, après

temple du « mass market », que des grands noms

ses implantations dans le quartier de l’Opéra et de

de l’horlogerie de luxe ont pris place. Non loin des

Beaugrenelle. La marque japonaise pose ses

grands magasins, ces enseignes espèrent ainsi capter

rayonnages dans une ancienne usine (~1 500 m²),

le flux de touristes, avec en tête la clientèle chinoise

située dans la continuité d’un hôtel particulier en façade

gourmande en produits de luxe. En 2012, plus d’un

de la rue des Francs-Bourgeois. Il s’agit d’un point de

million de touristes chinois ont visité la capitale. L’achat

vente de taille pour le quartier, habitué à des surfaces

de produits de luxe est un élément fondamental de leur

commerciales de moindre ampleur (< 200 m²).

visite, symbole de réussite sociale. A deux pas de la

célèbre place Vendôme et de la rue de la Paix, Dernier point, dans la restauration, les enseignes

symbole de la haute joaillerie et plus récemment de internationales grand public continuent également de

l’horlogerie de luxe, Bucherer, Cartier, Tag Heuer et conquérir le marché parisien. Quelques exemples en

Oméga ont investi le boulevard des Capucines, qui vrac : le grand retour de Burger King à Paris en

suscitait jusqu’ici moins de convoitise que le boulevard décembre prochain, dans la galerie marchande de la

Haussmann.Le tourisme reste donc plus que jamais gare Saint Lazare, ou encore l’expansion des

l’un des moteurs incontournable du marché du enseignes britanniques Costa Coffee et Prêt A

luxe. Manger à Paris et en région parisienne.

En dehors de ce segment de marché, les enseignes

internationales « mass market » ont elles aussi été

actives cette année. Dans le prêt-à-porter, après les

ouvertures de Banana Republic, Abercrombie & Fitch,

et Hollister, c’est au tour de l’enseigne américaine

Forever 21 d’inaugurer son premier flagship parisien

en plein cœur de la rue de Rivoli, tandis que l’enseigne

américaine Urban Outfitters met un pied dans la

capitale avec un premier corner test aux Galeries

Lafayette.

8 Panorama du marché des commerces en France – MAPIC 2013

Point législatif – Les ouvertures de commerce le dimanche

Si le travail dominical est théoriquement proscrit en France par le code du

travail, ce régime est toutefois soumis à de nombreuses dérogations qui sont

fixées dans la loi dite "Mallié" de 2009.

1. Les « dérogations permanentes de droit », pour des secteurs

d'activité soumis à des « contraintes de production et besoins du

public » jugés incompatibles avec une fermeture le dimanche. Sont

concernés par exemple les musées, les salles de spectacles, les

hôtels, les restaurants, les établissements de santé mais aussi les

magasins de meubles ou de jardinage. Les commerces alimentaires

peuvent aussi ouvrir le dimanche sans demande d'autorisation

particulière, mais seulement jusqu'à 13 heures.

2. Les dérogations liées à l'emplacement du magasin.

Sont concernées les « zones d'intérêt touristique »

caractérisées par une « affluence exceptionnelle » ou une

« animation culturelle permanente » le dimanche. La liste des

zones concernées est fixée par le préfet sur proposition du

maire.

Sont concernées les « périmètres d'usage de consommation

exceptionnelle » (PUCE), situés dans les villes de plus d'un

million d'habitants - en pratique, seuls Paris, Lille, Aix et

Marseille sont concernées. Là aussi, le contour de ces zones,

qui relève du préfet, fait débat.

3. Les dérogations autorisées par le Maire, jusqu’à cinq dimanches

par an.

Aujourd’hui, les dérogations prévues dans le cadre de la loi Mallié font

débat notamment dans la délimitation des zones, qui restent à

l’appréciation des préfets, ce qui se traduit par des différences de

traitement parfois incohérents. Autre débat, les créations d’emplois liées

à l’ouverture dominicale qui ne sont pas clairement démontrées. Dans un

contexte économique exacerbé par un chômage important, les avis sont donc

très partagés entre contraindre certains commerces de fermer le dimanche

alors qu’ils étaient précédemment ouverts, et généraliser l’ouverture des

magasins le dimanche.

Dans une étude menée par Eurelia pour le Procos, la fédération du commerce

spécialisé, sur l'ouverture généralisée des commerces le dimanche à Madrid,

les résultats mettaient en avant des effets « contre-productifs » pour les

enseignes françaises installées localement. La majeure partie des enseignes

ont dû faire face à une baisse importante de fréquentation les vendredis et

samedis d’une part. D’autre part, compte tenu de la réévaluation des salaires le

dimanche, les comptes d'exploitations s'en sont trouvés dégradés.

Pour l’heure, le repos dominical reste la règle en France. Le

gouvernement a confié une mission à Jean-Paul Bailly, ancien Président de

La Poste qui avait déjà travaillé sur le sujet en 2007, afin de clarifier le cadre

juridique des dérogations et exceptions de l’ouverture dominicale des

commerces. Jean-Paul Bailly devra rendre les conclusions de son rapport

et des propositions au Premier Ministre pour la fin du mois de novembre.

9 Panorama du marché des commerces en France – MAPIC 2013

Les loyers « prime » se maintiennent à des niveaux des espaces de vente qui leur permettront d’exprimer

record en centre-ville leur concept.

Les valeurs locatives « prime » se maintiennent à Si dans l’ensemble les enseignes ne sont pas

leur plus haut niveau, et restent globalement prêtes, non plus, à accepter n’importe quel niveau

orientées à la hausse pour les axes les plus de loyer, certaines d’entre elles pourront toutefois

recherchés des grands centres villes, notamment à arbitrer pour des lieux de passage incontournables,

Paris. Certaines hausses ont pu d’ailleurs sembler dé- quitte à payer le prix fort ; l’opportunité créant

corrélées du climat économique actuel. dorénavant la valeur d’un site. A ce jeu-là, les grands

groupes internationaux du luxe et du « mass market »,

Pour les meilleures parties de certains axes

qui ont des capacités financières et qui sont dans des

« prime » de la capitale, les loyers continuent de

logiques d’expansion, ont un avantage certain face aux

grimper sous la pression de la demande. En

commerçants indépendants qui ne peuvent suivre cette

l’absence d’offre, les rues adjacentes connaissent

course effrénée des valeurs locatives.

souvent un intérêt croissant. Dans ce contexte, les

propriétaires sont plus vigilants lors des échéances de

baux de leurs locataires, et sont de plus en plus Centres commerciaux : fréquentation et chiffres

attentifs aux possibles revalorisations de loyers d’affaires toujours faibles

découlant des dernières valeurs locatives actées.

Dans l’ensemble, la fréquentation dans les centres

commerciaux peine à renouer avec la croissance,

en l’absence d’une reprise franche de la

Valeurs locatives « prime » sur les principaux axes

consommation, même si là aussi tous les centres

commerçants parisiens

n’enregistrent pas les mêmes performances. En

2012, la fréquentation des centres commerciaux a

reculé de 1,1%, pour la 5ème année consécutive.

2013 s’inscrit pour le moment dans la même lignée.

La fréquentation est globalement en baisse depuis le

début de l’année, malgré un été positif.

Indice de fréquentation des centres commerciaux

Source : Jones Lang LaSalle

Rue de Sèvres, par exemple, les valeurs peuvent

désormais atteindre jusqu’à 7 000 euros pour le

meilleur tronçon, sous l’effet du boom du luxe. Même

scénario sur les Champs Elysées où les valeurs

locatives « prime » ont doublé en deux ans ; elles

semblent toutefois aujourd’hui atteindre un palier. Dans

le cadre d’une commercialisation plus classique, lors de

la restructuration d’un immeuble par exemple, les Source : CNCC

valeurs pratiquées sont toutefois moins volatiles.

Face à une consommation encore timide, et des

La mesure de la fréquentation d’un centre est la pierre

chiffres d’affaires fragilisés, les enseignes restent très

angulaire de son bon fonctionnement et de son

exigeantes dans le choix des emplacements. Les

efficacité. Pas de fréquentation, pas de chiffre

négociations sont souvent longues et âpres, et

d’affaires. Les chiffres d’affaires, toujours orientés à

certaines décisions d’implantation sont parfois

la baisse, ne sont pas très encourageants : -2,7% à

reportées.

la mi 2013 selon le dernier indice d’activité des centres

Les segments « prime » restent donc très commerciaux publié par le CNCC (indice cumulé à

recherchés, les taux d’occupation y sont très élevés, commerces constants).

creusant le fossé avec les destinations moins prisées.

Cette baisse ne s’applique toutefois pas de manière

Outre la qualité de l’emplacement, la qualité des

homogène à tous les commerçants. Les boutiques de

locaux prend de l’importance. Les enseignes sont

centres commerciaux affichent une meilleure résistance

également attentives à la taille et à la configuration

10 Panorama du marché des commerces en France – MAPIC 2013

que les grandes surfaces spécialisées et alimentaires résultats sont là puisque d’après une étude menée par

qui sous-performent. le Procos sur la vacance commerciale, les grands

centres commerciaux (> 120 boutiques) affichaient en

2012 un taux de vacance de 4,4%.

Indice d'activité des centres commerciaux

Dans le top 15 des centres commerciaux les plus

visités d’Europe, se glissent 4 français : Les Quatre

Temps (La Défense) en 2ème position derrière Westfield

Stratford (Londres), suivi par le Forum des Halles

(Paris) en 4ème position, La Part Dieu (Lyon) en 5ème

position et Evry 2 (Evry) en 15ème position.

En outre, il est intéressant de noter que ces très grands

centres constituent la catégorie la plus ancienne des

centres commerciaux en France. Ils ont, d’une certaine

manière, fait davantage leur preuve dans le temps en

Source : CNCC

comparaison aux centres commerciaux plus récents

Depuis le début de l’année, les enseignes de bricolage, (moins de 10 ans) qui présentent des taux de vacance

jardinage et de beauté / santé enregistrent une activité plus élevés de l’ordre de 11%. Force est de constater,

en hausse. D’ailleurs dans le secteur de la beauté, les qu’aujourd’hui, il faut compter plus de temps pour que

nouvelles enseignes et nouveaux concepts dédiés de nouveaux centres atteignent leur vitesse de

fleurissement. Après le déploiement de l’enseigne de croisière, en moyenne cinq ans contre trois ans avant

maquillage Kiko en France, c’est au tour du hollandais la crise.

Hema, qui se déploie maintenant depuis 3 ans sur le

Pour autant les développements de centres

territoire français, de lancer son premier magasin Hema

commerciaux se poursuivent et le nombre de

Beauty dans le centre commercial Belle Epine. A

projets commerciaux identifiés en France demeure

l’opposé les plus forts reculs ont été enregistrés pour

important. Cette année encore quelques inaugurations

les secteurs de la culture et de la restauration. Pour les

ont été retentissantes à l’image d’Aéroville (~85 000

enseignes de l’équipement de la personne les résultats

m²) près de l’aéroport Charles-de-Gaulle, dernier né

sont plus contrastés.

d’Unibail-Rodamco, ou encore de Beaugrenelle dans le

15ème arrondissement de Paris qui rouvre ses portes au

Priorité aux centres commerciaux les plus public, 10 ans après sa fermeture, après une

compétitifs métamorphose totale, et une extension d’envergure.

Dans ce contexte, avec des plans de

développements moins ambitieux et plus ciblés, les

Principaux projets de centres commerciaux livrés

enseignes se tournent en priorité vers les centres

cette année ou en cours de construction

établis les plus performants en termes de flux et de

chiffres d’affaires au détriment des centres jugés

secondaires.

Cette prime aux meilleurs centres maintient donc

les valeurs locatives « prime » faciales à un niveau

élevé allant jusqu’à 1 600 / 2 200 € pour les centres

régionaux les plus performants, qui affichent complet.

Au-delà de ce segment de marché, l’heure est

toutefois à la modération. Les taux d’effort importants

supportés par les enseignes ont poussé les

propriétaires à réviser leurs grilles de loyers, à prendre

en charge quelques travaux, voire pour certains de

s’abstenir de droit d’entrée. Les négociations sont

toujours longues.

Pour rester dans la compétition, les grands centres

commerciaux de leur côté ont opéré un « grand

lifting » ces dernières années et n’ont eu de cesse

Source : Jones Lang LaSalle

de proposer de nouveaux services à leur clientèle,

résultat des politiques de valorisation immobilière

des propriétaires de ces centres. D’ailleurs les11 Panorama du marché des commerces en France – MAPIC 2013

Séduire et distraire à tout prix Du côté des enseignes, les synergies entre les points

de vente physiques et le e-commerce sont favorisées.

Aujourd’hui, les centres commerciaux de nouvelle

Cette convergence du « on-line » et du « off-line »

génération essayent de se différencier en termes

propose de nouvelles façons complémentaires de

d’offre, un relais de croissance indispensable pour

consommer. L’achat se dématérialise. Les cabines

résister à la concurrence féroce. Ces derniers ne

d’essayage se digitalisent. Les boutiques se

ménagent pas leurs efforts pour attirer de nouveaux

théâtralisent. Elles se transforment en véritables lieux

consommateurs, et générer du trafic. A chacun sa

d’« expérience », dans lesquelles la place du digital est

technique, petit tour d’horizon des nouvelles tendances

croissante. A terme, le digital devrait donc faire évoluer

en la matière.

notre façon de faire du shopping, même si pour l’heure

nous ne sommes qu’aux prémices.

Sophistication des centres commerciaux

Les centres commerciaux poursuivent leur Evolution du montant des ventes en ligne

sophistication avec des stratégies marketing qui

s’inspirent des codes du luxe. A l’image des « malls »

des pays émergents, le centre commercial Westfield à

Londres a été le pionnier en Europe, avec un espace

entièrement dédié aux marques de luxe, « The

Village ». Fort de son succès, la montée en gamme des

centres commerciaux s’opère à son tour en France :

labellisation 4* pour Unibail, façon grand hôtel, avec

une multitude de services VIP ou encore

positionnement « nouveau » grand magasin parisien

pour Beaugrenelle qui accueille des enseignes non

coutumières des centres commerciaux comme

Guerlain, Baccarat ou encore Costes.

Source : Fevad

Dans les cartons, Les Terrasses du Port à Marseille ou

encore Polygone Riviera à Cagnes-sur-Mer ont choisi

de se rapprocher de cet univers. Un point rapide sur le e-commerce, où en est-on ?

Le e-commerce se porte bien. Le marché a connu

Du digital dans les commerces physiques une croissance forte depuis trois ans (+80%). En

2012, il atteint 45 milliards d’euros en France, malgré

Le digital et le commerce physique s’entremêlent de un ralentissement constaté sur la dernière période en

plus en plus. Les centres commerciaux proposent raison de la conjoncture économique difficile.

aujourd’hui des dispositifs complets de solutions

digitales (site Internet, page Facebook, WIFI gratuit, La France est un marché majeur en Europe, l’un des

affichage publicitaire digital…). D’autres vont encore plus importants pour le e-commerce où elle occupe

plus loin, à l’heure où le m-commerce (commerce la 3ème place, derrière l’Allemagne (50 milliards

mobile) est en plein essor, en lançant des applications d’euros en 2012) qu’elle talonne et l’Angleterre loin

pour smartphones proposant aux membres de la devant (96 milliards d’euros). Au niveau mondial, la

communauté des informations pratiques sur leur centre France se situe au 6ème rang.

ou encore des avantages exclusifs (bons plans, Le m-commerce (achats sur smartphones,

avantages fidélité). tablettes…) gagne du terrain avec 1 milliard d’euros

Autre exemple, Vente-privée.com, fleuron du e- de ventes en 2012. Ce volume a plus que doublé en

commerce à la française, innove en lançant un un an (400 millions en 2011).

nouveau service mobile baptisé « Le Pass » qui permet Il demeure toutefois encore loin derrière les Etats-

aux commerçants de communiquer des offres en temps Unis où le m-commerce représente 24 milliards de

réel aux consommateurs géographiquement proches dollars (~18 milliards d’euros), soit 11% du marché

de leur magasin, et de générer ainsi un trafic immédiat du e-commerce local. En France, cette part dépasse

en point de vente. à peine les 2%, ce qui offre de nouvelles

opportunités de croissance au secteur.12 Panorama du marché des commerces en France – MAPIC 2013

Le « Dining experience » Les commerces de périphérie, un segment de

marché qui évolue

La restauration est une tendance lourde dans les

centres commerciaux. Même si ce n’est pas nouveau, Dans l’ensemble, l’activité des commerces de

la plupart des opérateurs y consacrent aujourd’hui une périphérie est toujours en demi-teinte. Hausse des

place majeure, intégrée bien souvent dès le départ prix du carburant, baisse du pouvoir d’achat, nouveaux

dans les nouveaux développements. Ils sont modes de consommation, contexte de marché de plus

appréhendés comme de véritables lieux de vie, dans en plus concurrentiel sont autant de facteurs qui

lesquels on sort et on dîne, générant du trafic dans le pénalisent l’activité commerciale périphérique.

centre et allongeant le temps de visite des clients.

Pour autant, les ouvertures de programmes se

Ces nouveaux espaces de restauration se veulent poursuivent, à l’image du Family Village Costières

conviviaux et proposent par exemple des animations Sud à Nîmes inauguré en début d’année ou encore du

gastronomiques ou des illustrations digitales de retail park Mondevillage à Caen qui vient d’ouvrir ses

recettes. Concentrés dans un écrin dédié, ils sont portes fin octobre.

conçus comme des restaurants de centre-ville, avec

Les meilleurs concepts innovants, offrant un

pour certains des terrasses extérieures. Autre

maximum de services et une centralité exemplaire

nouveauté, l’offre se diversifie et monte en gamme en

en termes de transports, connaissent un bon taux

accueillant des concepts différenciants comme le

de remplissage voire affichent complet. Les

fameux Bar à champagne de Westfield ou des

principaux attraits de la périphérie restent ses loyers

enseignes inhabituelles comme Dalloyau à So Ouest

modérés (en moyenne quatre fois moins chers que

ou Costes à Beaugrenelle.

ceux des centres commerciaux) et ses formats de

vente de grande taille qui séduisent les enseignes à

faible marge.

Le « retailtainment »

Fait nouveau, de plus en plus de grandes

Après les espaces de restauration, place aux

enseignes « mass market », jusqu’alors

divertissements, ce sont les nouveaux concepts qui

uniquement présentent en centre-ville et centres

sont dans l’air du temps pour assurer le renouveau des

commerciaux, commencent, elles aussi, à regarder

centres commerciaux. Il s’agit donc d’associer les

avec intérêt ce type de format.

loisirs au commerce pour offrir au public une véritable

destination, lui permettant de se divertir et de s'adonner Là aussi la différenciation de l’offre est souvent

à ses loisirs. Simulateur de vol, murs d’escalade, l’une des clés du succès, à l’image de l’« outlet »

bowling, expositions, spectacles, théâtralisation et mise qui apparait aujourd’hui comme l’un des formats

en scène des espaces de vente, voici autant résistant le mieux à la crise, animant le marché de

d’exemples qui semblent être l’avenir du centre l’immobilier commercial de périphérie.

commercial.

Un exemple illustre les nouvelles innovations de Les « outlets » chics ont le vent en poupe

demain, il s’agit du projet Vill’up à Paris, sur le site de

En effet, les « outlets » font partie des commerces

La Villette, dont l’ouverture est programmée à

de périphérie qui rencontrent un succès

l’automne 2014. Ce nouvel espace accueillera des

grandissant auprès de tous les consommateurs, et

commerces, des loisirs avec un simulateur de chute

dans lesquels de plus en plus d’enseignes y sont

libre pour les amateurs de sensations fortes, un cinéma

représentées, y compris certaines marques de luxe.

multiplexe et un complexe multi-loisirs de nouvelle

génération « Moov’box », de la restauration avec un Nés dans les années 70 aux Etats-Unis sous la forme

pôle « bistronomie », et une offre culturelle avec la Cité de magasins d’usine, le concept s’est étendu en

des Sciences et de l’Industrie. Europe dans les années 80/90. Si à l’origine il s’agissait

de bâtiments sommaire de type « industriel », ces

centres ont connu depuis des transformations

architecturales importantes, et sont devenus de vrais

centres de vie dotés de services. La gamme de

produits et des enseignes présentes s’est

considérablement élargie. La clientèle s’est également

diversifiée. Ces nouveaux espaces shopping attirent

aujourd’hui un large éventail de consommateurs.13 Panorama du marché des commerces en France – MAPIC 2013

Fort de son succès, le concept d’« outlet » continue Aujourd’hui, le positionnement « luxe/haut de

de se développer, bien loin encore d’avoir atteint le gamme » de certains de ces centres marque un

taux de couverture de l’Angleterre ou de l’Italie. Le nouveau tournant de ce modèle. Si « luxe » ne rimait

concept séduit toujours. Plébiscité des consommateurs, pas encore il y a si longtemps avec « discount », les

surtout en période économique difficile, il permet de se « outlets » chics ont démocratisé, en quelque sorte,

faire plaisir tout en faisant des affaires. The Style l’accès aux produits de luxe en devenant un produit

Outlets de Roppenheim près de Strasbourg, ouvert en de prestige de masse.

avril 2012, accueillait par exemple en moins d’un an

Treize ans après son ouverture, La Vallée Village est

son millionième visiteur. Marques Avenue, le plus gros

un très bon exemple en la matière avec une

opérateur français de centre de marques, revient lui

fréquentation et un chiffre d’affaires en perpétuelle

aussi dans la course avec l’ouverture d’un nouvel

hausse. Situé à deux pas de Disneyland Paris, la

« outlet » sur l’autoroute A13 dans l’ouest parisien,

clientèle touristique, originaire de 170 pays différents,

prévu en 2015, la dernière inauguration datant de 2008.

représente plus de 50% des ventes, avec en tête la

Enfin, Mc Arthur Glen a obtenu les autorisations

clientèle chinoise et russe. Une manne qu’aimerait

administratives pour implanter le premier village de

capter le tout dernier né des « outlets » de luxe One

marques du sud-est de la France à Miramas.

Nation Paris, le pendant de La Vallée Village à l’ouest

de Paris, en prenant ses quartiers près du Château de

Versailles. Outre l’étude de la zone de chalandise et

l’accessibilité du site, le fort potentiel touristique de

la zone semblent être une des clés du succès14 Panorama du marché des commerces en France – MAPIC 2013

Le commerce, un Ainsi le commerce s’affirme toujours comme un marché

profond et établi. Il concentre d’ailleurs près de 20%

secteur toujours très des investissements totaux en immobilier d’entreprise

sur les 9 premiers mois de l’année dans l’hexagone,

prisé des contre 10% en moyenne sur la période 2004 – 2012

(2007 exclus).

investisseurs Cette performance traduit l’attrait des investisseurs

pour cette classe d’actifs. Perçue comme résiliente et

pérenne, elle offre des atouts indéniables aux yeux des

investisseurs qui la considère comme plus défensive et

moins volatile que d’autres types d’actifs.

Soutenue par un bon cru de très grandes

transactions

Autre fait notable cette année, dans la continuité de

« L’année 2013 devrait réitérer les 2012, la bonne activité des transactions de plus de

100 millions d’euros. Au nombre de 7 à fin

performances atteintes ces dernières septembre, elles totalisent à elles seules la moitié des

années » volumes investis en France sur cette période, grâce

notamment à quelques larges cessions de pieds

d’immeubles parisiens.

Khokha Mansouri

Dans le top 3 des cessions, nous enregistrons pour le

Responsable Commerce Investissement

moment à fin septembre :

Une très bonne année sur le plan des Le portefeuille Vivarte - Opération de sale &

investissements lease back de 80 actifs de centre-ville acquis

par La Française. Il s’agit d’actifs sécurisés

L’investissement en commerce continue d’être

par des baux longs, loués auprès

dynamique cette année encore au regard des

d’enseignes nationales, situés en très grande

performances déjà atteintes à fin septembre, près de 2

majorité à Paris et dans de grandes

milliards d’euros, et des négociations en cours. Ce

métropoles régionales.

résultat s’inscrit dans la lignée des trois dernières

années qui ont enregistré des volumes records, Le portefeuille Metro Cash & Carry -

atteignant même 3,5 milliards d’euros en 2012. Opération de sale & lease back dans laquelle

Amundi a acquis, pour le compte d’un fonds

britannique, 75% d’un portefeuille de 43

Evolution des montants investis en commerce en magasins Metro Cash & Carry en France,

France loués sur la base de baux long terme.

Le portefeuille Immochan - Cession de 3

galeries marchandes et de 4 retail parks en

France pour un montant de plus de 160

millions d’euros auprès d’un institutionnel

français.

Au regard des transactions actuellement en cours

de négociation, ce bon dynamisme devrait se

poursuivre sur la fin de l’année. Il pourrait même

bousculer la hiérarchie avec en tête les centres

Source : Jones Lang LaSalle

commerciaux et les galeries marchandes, détrônant

ainsi les pieds d’immeubles à la première place du

podium l’an dernier sur ce segment de marché.15 Panorama du marché des commerces en France – MAPIC 2013

Principales références de transactions investissement en 2013

* Quote-part Commerce

Source : Jones Lang LaSalle

Les commerces « prime » de centre-ville tiennent la Les grands centres commerciaux, implantés dans les

palme meilleures régions, demeurent eux aussi des produits

de prédilection aux yeux des investisseurs, assurant

Pour l’heure, les commerces de centre-ville

des rendements long terme élevés et sûrs. En outre, le

enregistrent une très bonne performance, avec une

nombre limité de ces cessions a mécaniquement fait

nette préférence pour les grandes agglomérations ;

reculer leur part qui atteint 20% à fin septembre en

Paris concentrant 70% des investissements. Au total,

France.

sur les 9 premiers mois de l’année, plus d’1 milliard

d’euros ont déjà été investis dans les centres villes, Pour les retail parks, si la sélectivité des

soit plus de 50% des montants engagés en France, un investisseurs est plus marquée, les produits

poids historiquement élevé. Les pieds d’immeubles « prime », sécurisés et bien placés, continuent à

tirent parti de l’appétit des investisseurs long terme, retenir leur intérêt. On citera notamment le portefeuille

jugés comme une typologie d’actifs moins ou peu en sale & lease back de Metro Cash & Carry.

exposée au ralentissement de la consommation. Ils

répondent aux critères de sécurité et de pérennité

auxquels les investisseurs sont attachés. Répartition des montants investis par typologie

d’actifs

Les cessions de centres commerciaux, après un bon

démarrage, ralentissent un peu, par manque

d’opportunités. Ce repli n’est toutefois que

temporaire compte tenu des négociations en cours

qui pourraient accroître de manière substantielle ces

volumes en fin d’année ou au plus tard début 2014. A

titre d’exemple, Carrefour est actuellement en

discussion avec Klépierre pour racheter plus de cent

galeries marchandes en France, en Espagne et en

Italie. Le prix de cette transaction s’élèverait à 1,7

milliard d’euros.

Source : Jones Lang LaSalle16 Panorama du marché des commerces en France – MAPIC 2013

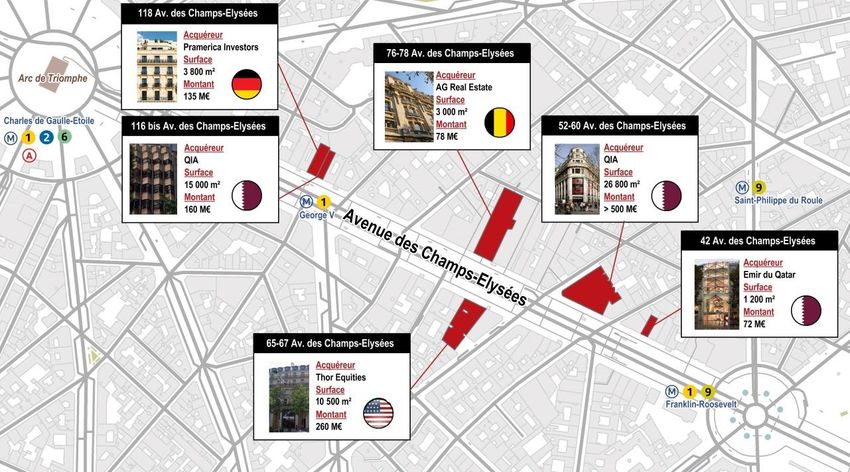

Les dernières acquisitions sur les Champs-Elysées

Source : Jones Lang LaSalle

Des investisseurs toujours en quête de sécurité En 2013, Sofaz (fonds pétrolier de l’Etat d’Azerbaïjan)

se positionne sur le 8 place Vendôme (Dior Joaillerie-

Si l’on constate une bonne liquidité du marché, il

Horlogerie) pour 135 millions d’euros, et l’hôtel

n’en demeure pas moins que les investissements

Mandarin Oriental rachète ses murs et des deux

se limitent essentiellement aux produits « core »,

flagship stores en rez-de-chaussée, Ports 1961 et

les plus sécurisés c’est-à-dire entièrement loués,

Dsquared2, auprès de SFL.

avec des locataires solides et des loyers en ligne

Par ailleurs, il est intéressant de noter que les

avec leur marché.

acquisitions sur les Champs-Elysées n’ont jamais

Les investisseurs font donc toujours preuve d’une été aussi nombreuses depuis deux ans. Les

grande vigilance et privilégient les localisations établies numéros 52 (Virgin) et 116 bis (Lido) ont été acquis en

et les produits « prime » de type grands centres 2012 par les qataris (QIA). Le n°42 (Peugeot) a

commerciaux ou rues commerçantes de premier ordre. également été cédé. En 2013, le n°118 (Mercedes-

Benz) a été acquis par Pramerica, le n°76-78 (Levi’s)

A ce titre, les axes de prestige parisiens suscitent

par AG Real Estate, et le n°65-67 par Thor Equities.

toujours l’intérêt des investisseurs, notamment

Au total ces investissements ont représenté plus

étrangers. En 2012, Ramsbury se portait acquéreur de

d’1 milliard d’euros entre 2012 et 2013.

« Faubourg One », rue du Faubourg Saint-Honoré,

pour un montant total de 165 millions d’euros.17 Panorama du marché des commerces en France – MAPIC 2013

Français et internationaux sont présents Les fonds souverains du Qatar, qui avaient été très

actifs en 2012, n’ont pas déserté pour autant le marché

Depuis le début de l’année, le marché s’est

français. Ils se sont illustrés notamment cet été avec le

rééquilibré entre les investisseurs domestiques et

rachat emblématique du Printemps pour 1,6 milliard

les investisseurs internationaux. Les investisseurs

d’euros. Cette acquisition marque une nouvelle étape

français totalisent un peu plus de 50% des montants

dans la stratégie d’investissements du Qatar en

engagés en France à fin septembre, avec une forte

France, qui accueille environ 10% des investissements

proportion de fonds d’investissement et

de l’émirat à l’étranger (hôtels de luxe, immobilier

d’institutionnels. On les retrouve également sur les gros

commercial, participations dans de nombreuses

volumes supérieurs à 100 millions d’euros, aux côtés

grandes entreprises, et club de football).

des investisseurs internationaux.

Les investisseurs internationaux restent plutôt centrés Maintien des taux de rendement « prime » à un

sur les trophées parisiens comme on a pu le voir niveau bas

précédemment. Cette année, les européens sont bien

Dans l’ensemble, les taux de rendement « prime » se

représentés, avec en trio de tête les allemands, les

situent à un niveau bas. Certains actifs

anglais et les hollandais.

emblématiques parisiens de pieds d’immeubles,

aux emplacements privilégiés, ont même connu au

cours de l’année une compression de leur taux. Ces

Répartition des montants investis par nationalité

actifs ont démontré sur le temps leur capacité de

des acquéreurs

résilience. Ils sont donc toujours aussi recherchés par

les investisseurs qui demeurent plus nombreux que

l’offre mise sur le marché. Ainsi, pour les meilleurs

boutiques de pieds d’immeubles de la capitale, les

taux sont passés sous la barre des 4% cette année,

contre par exemple 4,5% pour le bureau.

Les taux « prime » de référence des centres

commerciaux les plus performants tendent vers

4,5% tandis que les taux pour les meilleurs retail parks

demeurent tables depuis deux ans, dans une fourchette

comprise entre 5,75 et 6,25%.

Source : Jones Lang LaSalle18 Panorama du marché des commerces en France – MAPIC 2013 Conclusions et perspectives Le monde du commerce ne cesse de se réinventer Malgré des signes encourageants sur le plan de Sur le front des investissements, l’attractivité du l’économie, il est encore trop tôt pour mesurer une marché français ne se dément pas. Doté de reprise franche de la consommation. Les résultats fondamentaux solides, il continue d’attirer de nombreux d’activité demeurent contrastés en termes de investisseurs comme en témoigne une nouvelle fois les performance d’un secteur à l’autre. Dans ce contexte, très bons résultats enregistrés en 2013. Les volumes les axes et les emplacements « prime », captant le plus d’investissement devraient dépasser une nouvelle fois de flux, devraient rester la cible privilégiée des les 3 milliards d’euros. enseignes, maintenant les valeurs locatives à leur plus La liquidité des produits commerce, qui s’est installée haut niveau. depuis 3 ans, perdure, en particulier pour les produits Les formats traditionnels de commerce continuent de « core ». Les investisseurs restent très sélectifs et connaître des mutations profondes et rapides, tant prudents dans leur choix d’investissement. structurelles que technologiques. Ce renouvellement Les investisseurs domestiques et internationaux qualitatif de l’offre, s’il a pour but de séduire les devraient demeurer très actifs, l’un comme l’autre ; consommateurs, il permet aussi à l’immobilier l’appétit pour l’immobilier commercial s’expliquant par commercial de conserver son attractivité auprès des sa performance soutenue et sa grande résistance. La investisseurs. pression exercée sur les taux devraient se maintenir, Dans cet environnement commercial en perpétuel sans pour atteindre le point bas de 2007. mouvement, les enseignes n’hésitent plus à repenser Au vue des transactions annoncées, l’année 2014 leurs implantations aussi bien en termes de formats de s’inscrit déjà dans la même lignée que ces dernières vente que de localisation, avec une frontière de plus en années. plus perméable entre centre-ville, centres commerciaux et retail parks. Elles poursuivent également la diversification de leurs canaux de distribution. Les lieux de vente devront donc continuer de rivaliser d’imagination et d’innovation pour attirer les consommateurs. Car aujourd’hui c’est bien lui qui a repris le pouvoir : il décide quoi, quand, et où acheter. Si son parcours d’achat s’est diversifié, la proximité géographique reste toutefois déterminante dans son choix.

Contacts Sophie Rozen-Benaïnous Responsable Etudes Département Etudes & Recherche +33 (0)1 40 55 85 15 sophie.rozen@eu.jll.com Nathalie Razafine Responsable Commerce Agence +33 (0)1 40 55 17 12 nathalie.razafine@eu.jll.com Khokha Mansouri Responsable Commerce Investissement +33 (0)1 40 55 15 54 khokha.mansouri@eu.jll.com Mike Morris Président de Jones Lang LaSalle Expertise +33 (0)1 40 55 15 96 mike.morris@eu.jll.com Geoffrey Swartz-Oriou Corporate Retail Services +33 (0)1 40 55 17 49 g.swartz-oriou@eu.jll.com Carl Fuss Tétris Retail +33 (0)1 49 00 32 65 cfuss@tetris.fr www.joneslanglasalle.fr COPYRIGHT © JONES LANG LASALLE IP, inc. 2013 - Tous droits de reproduction, de représentation, de traduction et d'adaptation par tous procédés réservés pour tous pays. Toute reproduction intégrale ou partielle, par quelque procédé que ce soit, faite sans l'autorisation de Jones Lang LaSalle ou de ses ayants droits est illicite (art. L. 122-4 du Code de la propriété intellectuelle) et constitue une contrefaçon sanctionnée par les articles L. 335-2 et suivants du Code de la propriété intellectuelle. Jones Lang LaSalle ne saurait en tout état de cause être tenu responsable de tout dommage direct ou indirect ou de toute perte subie en raison d'une inexactitude ou d'une incorrection de ce document.

Vous pouvez aussi lire