Audiences 2018-2019 : plébiscite des séries aux USA, puissance des programmes nationaux en France - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Audiences 2018-2019 : plébiscite des séries

aux USA, puissance des programmes

nationaux en France

Aux Etats-Unis, le classement des meilleures audiences de la saison est dominé par

les séries. Toutefois cette année, le nouveau show The Masked Singer a relancé la

popularité des télé-crochets et a réussi à moderniser le genre. En France, les

programmes sont plus diversifiés et les plus gros succès mettent en avant les

primes événements et les téléfilms.

Retour des télé-crochets parmi les meilleures audiences

Seul programme d’HBO dans le top 100, la dernière saison de Game of Thrones vole la

vedette au football américain et se positionne à la première place du classement avec 25%

de part d’audience en moyenne, la finale du Superbowl perd ainsi sa place de leader en

terme de part d’audience avec 24% lors de sa diffusion mais bat Game of Thrones en

nombre de téléspectateurs (19 276 000 tvsp vs. 15 319 000 tvsp).

En 2010-2011, la moitié des programmes du top 10 étaient des programmes de flux, menés

par American Idol. Mais depuis, les séries se sont imposées et dominent largement le

classement en termes d’audiences. Néanmoins cette saison, les programmes de flux et

notamment les télé-crochets s’imposent à nouveau. A ce titre, The Masked Singer fait une

entrée remarquée. Ce nouveau show de la Fox diffusé en janvier 2019 dans lequel des

personnalités (sportifs, acteurs etc.) déguisées et masquées chantent devant un public et

ème

un jury, a conquis le public américain en se plaçant directement en 7 position du

classement avec 16% de PdA en moyenne (le programme a acheté par TF1 en France). La

ème

télé-réalité d’ABC The Bachelor suit à la 14 position (2,4% TM, 10% pdA), suivie de

Survivor sur CBS, (l’équivalent de Koh-Lanta, à la 18èmeplace avec 2,2% TM et 10% PdA)

puis d’America’s Got Talent (2,2% TM et 9% de PdA sur NBC) et de The Voice (NBC, 2,1%

TM, et 9% PdA).

Forte concurrence entre les networks dans le Top 10 des séries

Les séries fortes des grands networks (The Big Bang Theory pour CBS, This is Us pour

NBC, Grey’s Anatomy pour ABC, etc.) enregistrent toujours de belles performances cette

saison, mais Game of Thrones court-circuite le classement avec une large avance, d’autant

plus notable qu’HBO est une chaîne payante. Les séries ayant fédéré une forte audience

sont de genres très variés : comédies (The Big Bang Theory, Young Sheldon), séries

médicales (Grey’s Anatomy, The good doctor, 9-1-1), ou encore fantastiques/horrifiques

(American Horror story, Manifest, The walking dead). The Big Bang theory, qui s’est

terminé le 16 mai 2019 consolide sa place sur le podium depuis plusieurs saisons avec des

ère

audiences toujours au rendez-vous, et Manifest, dont la 1 saison a été diffusée cette

année, entre directement à la 6ème place du classement et surperforme par rapport à de

fortes marques programmes comme The Good Doctor ou American Horror Story. A noter

ème

que The CW n’apparaît qu’à la 77 place du classement avec The Flash.

Succès des primes événementiels et des téléfilms en France

Les meilleures audiences françaises révèlent une préférence pour les programmes

nationaux, avec seulement une série américaine dans le classement : Manifest

(actuellement en court de diffusion sur TF1). Si aux USA, les séries, télé-réalités et télé-

crochets ont beaucoup de succès, la France se distingue par un classement plus diversifié

des programmes cette saison. D’abord avec les primes événementiels, qui ont toujours la

côte avec le concert des Enfoirés (44% de PdA 4+) et l’élection de Miss France (37,8%

PdA). De plus, le spectacle théâtral humoristique des Bodins diffère aussi du top audiences

américain qui ne propose pas ce genre de programmes. A noter que TF1 domine le

classement grâce à deux téléfilms : Jacqueline Sauvage et Le jour où j’ai brûlé mon cœur

alors que ce type d’unitaire est absent du classement aux USA.

Par ailleurs pour adapter leur programmation aux nouveaux usages, d’autres chaînes ont

suivi cette année le modèle d’Arte en adoptant le preview qui permet de mettre en ligne un

programme avant sa diffusion en linéaire. TF1, France Télévisions et M6 ont ainsi adopté

cette méthode pour certains de leurs programmes (comme Les bracelets rouges ou Skam

par exemple). Les networks américains, eux, semblent préfèrer garder le rendez-vous

hebdomadaire pour créer l’événement, mais mettent en ligne leurs séries en replay sur

leurs plateformes respectives.

Audiences TV des élections européennes

2019

Comme à leur habitude, les 3 premières chaînes ont chacune proposé leur soirée

électorale à l’occasion des élections européennes du dimanche 26 mai 2019,

jusqu’à 21h pour TF1, de 19h30 à 22h30 pour France 2, France 3 prenant le relais

pour le service public en deuxième partie de soirée.

Alors que les élections européennes de 2019 auront été marquées par un taux de

participation surprise de 50,1%, ce regain d’intérêt n’aura pas été observé en télévision

puisque les 3 chaînes ont chacune enregistré une baisse de leurs audiences, déjà observée

en 2014. TF1 observe une baisse de plus de 2 points depuis 10 ans pour sa programmation

spéciale Elections européennes, mais de 0,5 point seulement par rapport à la moyenne de

case le reste de la saison. France 2 perd également plus de 2 points en dix ans, mais

progresse de 0,4 point sur la tranche 19h30 – 22h30, comparé au reste de la saison. Pour

ème

sa programmation en 2 partie de soirée, France 3 avait observé une sérieuse chute de sa

PdA en 2014 par rapport à 2009 de 5 points à 9,8% puis de nouveau de 1,5 point cette

année. Un mauvais score pour la chaîne qui perd 2,6 points par rapport à sa moyenne de

case.

PdA des soirées européennes depuis 2009 (en %)

Source : NPA Conseil sur données Médiamétrie / Audience live pour 2009 et veille pour les

années suivantes

Le volume de téléspectateurs a également fortement diminué entre les 2 dernières

élections européennes, la plus forte baisse revenant à France 2 qui a perdu plus de 800 000

téléspectateurs en 5 ans. En revanche, la chaîne reste relativement stable par rapport la

moyenne de cette case par rapport au reste de la saison avec seulement une différence de

2 000 téléspectateurs, un chiffre bien inférieur aux pertes enregistrées par TF1 et France 3

de respectivement 198 000 et 385 000 téléspectateurs par rapport à leur moyenne de case

pour la saison en cours.

Nb téléspectateurs devant les élections européennes

Source : NPA Conseil sur données Médiamétrie / Audience veille

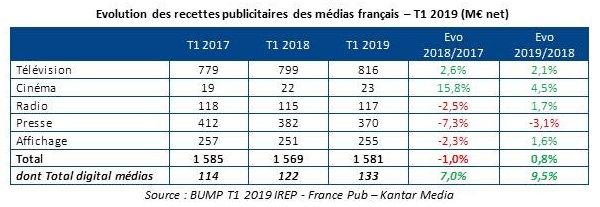

Hausse des revenus publicitaires sur le T1

2019

L’Irep, France Pub et Kantar Media ont publié le 28/05 les résultats du BUMP sur

les 3 premiers mois de 2019 : l’ensemble des médias historiques, à l’exception de

la presse, sont en progression.

Les revenus publicitaires des médias français gagnent presque 1% en comparaison du T1

2018, et s’élèvent à 1,58Md€ net. La télévision et le cinéma voient leur CA croître de

respectivement 2,1% et 4,5%, soit un ralentissement par rapport aux hausses de 2018/2017

(+2,6% et +15,8%). De leur côté, la radio et l’affichage passent au vert en ce début 2019,

avec +1,7% et +1,6%, après un T1 2018 en régression. Seule la presse continue de voir ses

recettes publicitaires décroître, mais à un rythme ralenti : -3,1% au T1 2019 vs -7,3%

l’année précédente.

Les revenus digitaux des médias profitent d’une hausse constante sur les 2 dernières

années, avec +7% en 2018 et +9,5% en 2019, et portent la croissance. Ainsi, le DOOH pèse

13% des revenus de l’affichage (+2pts vs T1 2018) et ¼ du total digital des médias (+3pts).

Les instituts du BUMP tablent sur une stagnation de 0,5% des revenus des médias en 2019.

Cependant, en additionnant ceux du digital (achat d’espaces, liens, emailing et médias

propriétaires), une hausse de 5,6% profiterait au marché.

Shoppable TV, nouveau format publicitaire

de NBCUniversal

La régie du groupe NBCUniversal confirme son objectif de renforcer les

performances de conversion de la TV linéaire avec ce nouveau format, qui repose

sur des QR codes pour amener le téléspectateur directement sur le site e-

commerce de l’annonceur.

Accroître le taux de conversion des spots TV

Le format Shoppable TV sera disponible dans les prochains mois

sur les chaînes du groupe : NBC, NBC Sports, Telemundo, USA network, Bravo, E! et

CNBC (lors du prime-time). Le QR code est intégré dans le spot publicitaire et fonctionne

avec les appareils photo des iPhones et de certains smartphones sous Android. La régie a

d’ailleurs déclaré travailler à rendre ce format accessible sur tous les terminaux Android.

Une fois scanné, ce code renvoie directement vers le site e-commerce de la marque où

l’utilisateur peut se renseigner et acheter le produit.

La régie a mené des tests lors de sa matinale Today : 50 000 personnes ont ainsi étéredirigées vers le site de Steals and Deals, qui permet aux téléspectateurs de ce programme de bénéficier de promotions quotidiennes. Et des ventes d’un montant « de six chiffres », selon le communiqué de NBCUniversal, ont été réalisées. « C’est un nouveau pas dans la transformation de nos activités TV traditionnelles« , se félicite Josh Feldman, Vice- président exécutif en charge du marketing et de la publicité créative. « Nous nous éloignons totalement de la vente de GRP pour garantir des résultats commerciaux et offrir à nos clients un canal de vente directe facile d’accès pour nos millions de téléspectateurs à travers le pays »[1]. Garantir la pertinence du contexte éditorial L’utilisation de QR codes est rare en télévision, en particulier dans un objectif de vente directe. Les précédentes expérimentations d’interactivité avec les spots ou les programmes TV (menées à partir de 2012-013) ont plutôt reposé sur l’application Shazam et ses fonctionnalités de reconnaissance audio, puis visuelle, sans jamais avoir réellement décollé. L’une des spécificités de Shoppable TV est de garantir l’affinité entre la marque et le programme. La régie met pour ce faire à contribution sa plateforme d’intelligence contextuelle (Context Intelligence Platform), fonctionnant avec du machine learning, pour sélectionner les moments idoines de la grille pour intégrer les QR codes. Cette plateforme, lancée début 2019, analyse les éléments issus des scripts, des sous-titrages et descriptions visuelles pour identifier le contexte du programme et y associer une marque. Les tests menés ont montré une hausse de 13% pour la préférence de marque, +19% pour la mémorisation de la marque, et +64% pour celle du message. Allongement de la durée des spots L’un des impacts du lancement de ce nouveau format publicitaire est l’allongement de la durée des spots incluant Shoppable TV à 60 ou 90 secondes. Car le QR code apparaît pendant 30 secondes, il est donc nécessaire de laisser le temps aux téléspectateurs d’utiliser leur smartphone pour le scanner. Cet allongement pourrait paraître paradoxal en raison de la stratégie annoncée par la régie de réduction de la durée publicitaire (20% de spots en moins) sur le créneau du prime-time[2]. Mais cela participe de la volonté de premiumiser ses inventaires, en particulier lors des carrefours d’audience (une cinquantaine de séries et de programmes exclusifs diffusés en broadcast ou en CabSat). [1] https://adexchanger.com/online-advertising/nbcuniversal-creates-shoppable-ads-for-linear-t v/ [2] https://insight.npaconseil.com/2018/05/17/baisse-de-la-publicite-tv-plusieurs-networks-seng agent/

Moins d’un foyer français sur deux utilise la

TNT comme moyen de réception principal

Le CSA a publié les résultats de l’Observatoire de l’équipement audiovisuel des

foyers en France métropolitaine pour l’année 2018. La pénétration de la TNT dans

les foyers français est en baisse, en faveur de l’IPTV et des solutions haut/très haut

débit.

Baisse du nombre de foyers TNT en France

Directement à partir d’une Smart TV, ou indirectement via une box FAI, une console de

jeux, ou un boîtier tiers, les téléviseurs des foyers français sont de plus en plus connectés à

internet. Fin 2018, 77,2% des foyers disposaient d’un écran TV connecté. Le décodeur

TV des fournisseurs d’accès à internet constitue le mode de connexion privilégié : 79% des

foyers équipés TV connectés.

Depuis le premier trimestre 2018, l’IPTV haut et très haut débit (55,8% des foyers à T1

2018) a dépassé pour la première fois la réception hertzienne terrestre (55,5% T1 2018) –

TNT et réception des chaînes de la TNT gratuite par le câble. À la fin de l’année, cet écart

s’est creusé de 3 points, l’IPTV atteignant un taux de pénétration de 56,7% (T4 2018),

contre 53,7% pour la réception hertzienne terrestre.

Le taux de pénétration de la TNT, qui s’était jusqu’alors maintenu au-dessus des 50%, a

atteint son plus bas niveau à la fin de l’année 2018 avec seulement 49,1% des foyers

français. Sur le poste principal, la proportion de foyers français utilisant la TNT tombe à

38,7% (contre 54% pour l’IPTV haut et très haut débit).

Modes de réception de la télévision sur le poste principal

Source : NPA sur données CSA – Observatoire de l’équipement audiovisuel des foyers

La part de foyer dont l’unique mode de réception est la TNT s’élève à 22,4%, contre 34,4%

pour l’IPTV. 19% combinent les deux. La proportion de foyers « exclusifs TNT » s’amenuise

depuis 2 ans. Fin 2016, ils représentaient 26,5% des foyers français : une baisse de 4 points

sur les deux dernières années.

Au début de l’année 2018, le CSA a annoncé le projet de modernisation de la TNT. L’Ultra

Haute Définition et la Haute Définition font partie des principales améliorations qui doivent

être apportées au dispositif, censé être opérationnel en 2024, à l’occasion des Jeux

Olympiques de Paris. Aujourd’hui privilégiée par les foyers sans débit suffisant ou sans

abonnement 3P ou 4P, la TNT modernisée devra être en mesure de continuer à émettre

vers des postes peut être obsolètes ou déconnectés du haut et très haut débit.Une situation disparate en Europe

En Espagne, l’IPTV bénéficie de l’engouement pour l’internet haut et très haut débit. Le

nombre de clients fibre FTTH a augmenté de 30% en 2018 pour atteindre 8,6 millions de

foyers, sur un total de 15 millions de lignes haut et très haut débit. Grâce à ce cercle

vertueux, le nombre d’abonnés à la télévision payante par IPTV s’élève à la fin de l’année

2018 à 4,6 millions de clients, soit 564 000 clients supplémentaires en une année. Pour

autant, la TNT reste le mode de réception privilégié par les Espagnols, malgré la part

grandissante de l’IPTV.

En Allemagne, marché historiquement acquis au satellite et au câble, la réception

numérique terrestre ne concerne plus que 5% des foyers (1,88 million de foyers). L’IPTV

reste également très peu répandue, privilégiée par 7,3% des foyers allemands, soit 2,78

millions de ménages. Technologies traditionnelles de réception de la TV en Allemagne, le

câble et le satellite bénéficient de positions ultra-dominantes : ils cumulent respectivement

42,2% et 45,6% des foyers allemands, 16,18 millions pour le câble, 17,49 millions pour le

satellite.

Le Royaume-Uni est parvenu à réformer sa TNT, Freeview, pour l’adapter aux nouveaux

usages. Depuis 2016, la télévision numérique terrestre britannique est disponible via une

box OTT et une application pour Smart TV, associant aux streams des chaînes linéaires

leurs catalogues de rattrapage. En deux ans, la part de foyers britanniques privilégiant

l’utilisation de la TNT comme principal mode de réception a augmenté de 7%. À la fin de

l’année 2018, la part de foyers concernés par la réception TNT au Royaume-Uni était de

65,1% (15 points de plus qu’en France), 41,6% pour la TNT seule.

Part de foyers équipés par mode de réception – 2018

NB : les chiffres concernant l’Espagne proviennent du centre de données du CNMC

« audiences par système de distributions »

Source : CNMC, OFCOM, BARB, CSA, ASTRA TV Monitor

Le podcast de programme TV comme outil de

marketing et de décryptage

Alors que la vidéo s’est attiré la faveur des chaînes de télévision pour compléter la

diffusion de leurs programmes linéaires, l’audio à travers le podcast arrive en

force comme un format complémentaire, dans une démarche de fidélisation mais

aussi d’explication.

Garder le lien avec les téléspectateurs

Le groupe M6 a lancé le lundi 27 mai 2019 un projet prévu de longue date, sa marque depodcasts natifs, RTL Originals. Parmi les 11 programmes originaux de l’offre, cinq sont déjà disponibles, signés par Alain Duhamel, Mac Lesggy, Philippe Corbé, Nathalie Renoux et Jacques Pradel. Le groupe annonce que les six autres podcasts arriveront durant l’été et à la rentrée de septembre. Cette stratégie marque à la fois l’offensive du groupe sur l’audio digital qui était déjà montée en puissance le 24 janvier dernier en signant un partenariat avec Deezer, mais aussi la volonté de valoriser ses animateurs et ses programmes TV ou radio par une déclinaison supplémentaire de contenus pour en faire la promotion. En effet, l’expansion des plateformes musicales (Deezer ou Spotify) vers des contenus éditoriaux, exclusifs ou originaux, apporte à celles-ci une identité plus marquée et leur permet de toucher de nouveaux publics, adeptes de contenus d’information, de décryptages ou friands de pastilles humoristiques. En 2018, Deezer a ainsi intensifié sa stratégie en mettant en avant de nouveaux incarnants découverts en télévision (Justine Fraioli, Pablo Mira, Eric & Quentin et Thomas VDB), notamment pour animer des podcasts humoristiques, genre parmi les plus écoutés. De quoi interpeler les diffuseurs de ces animateurs. Aujourd’hui, le groupe M6 mutualise ses forces TV et radio et valorise ses animateurs populaires et ses marques-programmes dans des podcasts complémentaires à ce qui est diffusé sur ses chaînes et antennes. L’animateur est ainsi mis en avant au maximum, tout en restant dans son groupe. Ainsi par exemple, E=M6, l’émission scientifique du week-end se décline désormais en podcast, toujours présenté par Mac Lesggy. Le podcast Les Françaises au lit est quant à lui une adaptation d’un documentaire diffusé sur Téva et rediffusé à partir du 11 juillet 2019. Les voix du crime est enfin un mélange de magazines d’histoires judiciaires diffusées en TV et à la radio. Le groupe annonce que ses podcasts sont disponibles sur RTL.fr, les plateformes partenaires (Apple podcast, Google podcast, Soundcloud, YouTube, Dailymotion, Deezer) et bientôt sur 6Play. A France Télévisions, les podcasts originaux s’attachent davantage à la fiction[1] : l’un propose de découvrir les coulisses d’Un si grand soleil avec les comédiens et l’équipe de production (30 minutes diffusées sur france•tv, sur les plateformes de podcasts Deezer, Spotify, Apple Podcast et Castbox toutes les 5 à 6 semaines, à l’issue de chaque arche narrative de la série) ; l’autre propose tous les 15 jours des épisodes exclusifs et pensés pour l’audio (de 5 à 10 minutes) en lien avec l’intrigue de la diffusion TV de Plus Belle La

Vie et avec la participation des comédiens de la série (coproduction avec la société

Bababam). L’angle du décryptage est également celui de Canal+ pour son podcast sur la

série Engrenages (en coproduction avec le studio de podcast Louie Creative) : sept

épisodes sonores de 15 minutes lancés au moment de la sortie de la saison 7 sur Canal+

avec notamment des analyses d’experts (techniciens, consultants, directeur littéraire,

ème

chargé de repérages, universitaires, réalisateurs, etc.). Enfin, la chaîne 13 Rue, pour le

lancement sa série exclusive Law & Order True Crime : L’Affaire Menendez, diffusée en

mars 2018, proposait assez simplement d’écouter le déroulé de l’histoire judiciaire en

podcast.

A noter qu’Arte ne propose pas de podcast directement en lien avec ses programmes mais a

développé sa plateforme Arte Radio depuis 2002 sur laquelle elle propose des podcasts

originaux. TF1 est également présent sur ce marché mais via sa chaîne LCI qui a lancé en

2018 un podcast « Impact positif » et via Studio 71 qui a lancé un label de podcasts.

Informer et décrypter

Alors que l’audio natif commence tout juste à être pleinement intégré dans les stratégies

numériques des chaînes de télévision et producteurs audiovisuels français, aux Etats-Unis,

le mouvement est largement mis en place. Ainsi, de nombreux programmes TV américains

ont leur podcast officiel, un moyen pour garder le lien avec les téléspectateurs tout en

faisant la promotion du contenu. A noter plus particulièrement, le podcast de Netflix, You

Can’t Make This Up, qui met en avant des comédiens, journalistes ou créateurs des

programmes de Netflix sur les coulisses, les choix de scénarios, etc.

Dernier exemple en date, de la même manière qu’Engrenages et Un Si grand Soleil, HBO a

mis en place un podcast sur les coulisses de sa mini-série Chernobyl qui raconte la

catastrophe nucléaire survenue en 1986 (disponible depuis le 5 mai sur OCS). Mais dans ce

type de série, sa nature historique et horrifique demande de multiples explications que

peut offrir le podcast, tout comme un documentaire sur les coulisses d’une série pourrait lefaire, mais ici de manière plus directe et dynamique. L’objectif était ainsi d’accompagner

chacune des diffusions sur HBO d’un épisode d’explication en podcast sur la démarcation

choisie entre fiction et réalité, du point de vue des créateurs (le podcast est disponible sur

YouTube, Spotify, Apple Podcasts, HBO GO, HBO NOW, Stitcher, Google Podcasts,

SoundCloud). En effet, l’exercice périlleux d’adaptation de faits réels en fiction méritent

souvent de nombreux éclaircissements sur les choix artistiques, des omissions ou des ajouts

stratégiques, les exagérations qui donnent du poids à l’effet dramatique, etc., pour faire

comprendre aux téléspectateurs cette distorsion parfois nécessaire de la réalité. Le podcast

présente ainsi le créateur et le scénariste de l’émission, Craig Mazin et Peter Sagal, qui

échangent sur les détails réels de la catastrophe de Tchernobyl, sur les personnes

directement impliquées et touchées par l’incident et la manière dont elles sont décrites

dans la série. Si Versailles, Les Borgia ou encore Un Village français avaient été

accompagnés d’un podcast du diffuseur ou producteur décryptant avec l’équipe de

production les choix éditoriaux et artistiques, les téléspectateurs auraient probablement

été surpris par l’imagination débordante des scénaristes ou au contraire le réalisme

travaillé de certaines scènes.

Source : Apple Podcasts, Costumers review Podcast Chernobyl

[1] France 5 propose également d’écouter C’est dans l’air en podcast

Lancement imminent d’Amazon Channels en

France

Après des mois de spéculation, c’est finalement au moment où Apple déploie à

l’international une nouvelle version de la TV App directement concurrente,

qu’Amazon étend son offre Amazon Channels au marché français. Le lancement est

annoncé pour le 30 mai. Si la liste des partenaires n’est pas encore officielle,

l’analyse des offres déjà existantes apporte des éclairages importants.

Une offre américaine en évolution constante depuis 2015Amazon Channels est né aux Etats-Unis en décembre 2015 dans le cadre du projet

« Streaming Partners Program » lancé pour permettre à la firme de Seattle de tester un

nouveau modèle d’affaires au sein de Prime Video. Amazon Channels permet ainsi aux

abonnés Prime de souscrire directement à certains services de streaming édité par des

tiers au sein de l’interface Amazon Video. L’offre a ensuite été lancée en Europe, plus

précisément en Allemagne, en Autriche et au Royaume-Uni en mai 2017. Elle a également

traversé le Pacifique pour s’installer au Japon en juin 2018. La France est donc la

prochaine étape pour Amazon Channels qui pourrait également se lancer en Inde

prochainement.

Une vingtaine de partenaires avaient répondu présents initialement aux Etats-Unis dont les

principaux étaient CBS (pour Showtime puis CBS All Access plus récemment) et Starz

(Starzplay, service de vidéo à la demande par abonnement de la chaîne câblée appartenant

désormais à Lionsgate). La liste s’est depuis considérablement élargie puisque plus de 200

« chaînes » sont désormais disponibles aux Etats-Unis. La qualité est extrêmement

variable. Amazon Channels est ainsi aujourd’hui construit autour de trois piliers : des petits

services thématiques proposant des bibliothèques de contenus à la demande (des services

de fitness, d’autres de yoga ou d’animés japonais…) ; de la SVOD beaucoup plus premium

(HBO et Cinemax ont notamment rejoint l’aventure en mars 2018) et désormais beaucoup

de contenus sportifs en direct. Ces contenus sont proposés via MLB.TV, le NBA League

Pass, PGA TOUR LIVE, AVP Pro Beach Volleyball ou directement par Amazon lui-même

puisqu’il possède des droits sur certaines compétitions dont la Laver Cup de tennis (droits

détenus sur 200 pays), le NFL Thursday Night Football Games, l’AVP Pro Beach Volleyball

ou 20 matchs par an de la Premier League de football (uniquement aux Etats-Unis).

De cette évolution progressive de l’offre américaine, il faut donc retenir plusieurs données

importantes :

L’offre Amazon Channels reste dominée par des services de streaming à la demande

mais depuis mars 2018 et l’arrivée de CBS All Access, elle accueille également des

contenus en direct. L’élargissement de l’offre aux services sportifs accélère ce

mouvement. C’est vrai aux Etats-Unis, mais également en Europe grâce au

partenariat avec Discovery, éditeur d’Eurosport Player présent depuis le début.

L’ouverture au sport a également modifié le modèle économique initial en

introduisant pour certains partenaires – c’est notamment le cas pour les combats de

l’UFC (Ultimate Fighting Championship) – la possibilité de commercialiser leurs

contenus en Pay-Per-View.

L’inflation du nombre de Channels aux Etats-Unis a marqué la période 2016-2018.

Mais depuis, le rythme de progression s’est ralenti et Amazon semble vouloir trouver

un meilleur équilibre entre la quantité et la qualité en faisant preuve depuis 2019 de

plus de sélectivité.Malgré un nombre de chaînes important, particulièrement aux Etats-Unis, et

nonobstant du PPV sur certains contenus, le modèle initial n’a jamais varié pour

l’instant. Tous les services sont proposés individuellement et sur la base d’un

abonnement mensuel sans engagement après une période de gratuité plus ou moins

longue. Amazon n’a encore jamais construit de bouquet afin de commercialiser

plusieurs services en même temps. De même, dans le cas des services proposant en

parallèle une plateforme OTT « Direct to Consumer », le prix de l’abonnement

proposé sur Amazon Channels est identique. C’est donc bien l’éditeur qui semble fixer

le prix. Le modèle économique est ensuite classique avec un partage des revenus

entre Amazon et les éditeurs sur les abonnements souscrits. Les clés de répartition ne

sont pas communiquées mais évaluées à 70% pour l’éditeur et 30% pour Amazon.

Un service considéré comme un succès pour Amazon

Amazon Channels est clairement un succès aux Etats-Unis. Du moins selon les analystes qui

suivent la société puisque Amazon lui-même ne communique aucune donnée dans ses

différentes publications financières. Selon le cabinet TDG dans une étude parue en mai

2018, Amazon Channels concentrerait 55% de l’ensemble des abonnements OTT et « Direct

to consumer » souscrits sur les services concernés. Un chiffre qui s’expliquerait par le

succès des abonnements Amazon Channels pour Showtime (72% de ses abonnements OTT),

Starz (70%) et dans une moindre mesure HBO (53%). Des chiffres qu’il faut mettre en

perspective avec les communications des éditeurs, CBS revendiquant à date 8 millions

d’abonnés OTT (pour Showtime et CBS All Access, non distingués) et HBO 8 millions

d’abonnés également pour HBO NOW. Plus globalement, pour BMO Capital Markets,

Amazon Channels représenterait entre 25% et 45% du nombre total des utilisateurs OTT

aux Etats-Unis (décembre 2018). Une estimation qui se traduirait selon les analystes à des

revenus de 1,7 milliard de dollars générés par les Channels en 2018 (contre 700M$ l’année

précédente) dont un chiffre d’affaires de 500M$ pour Amazon, le reste revenant aux

éditeurs. Les prévisions pour 2020 s’élèvent à 3,6 milliards de dollars au global. Derrière

les chiffres, c’est sans doute la croissance même du nombre d’éditeurs prestigieux à avoir

fait le choix des Channels qui traduit leur succès. Et ce, malgré les contreparties

demandées par Amazon. Car au-delà du prélèvement de sa dîme sur le prix de

l’abonnement, c’est bien Amazon qui récupère le contrôle de l’expérience utilisateur, ainsi

que la relation directe avec le client final. Il n’y a donc plus d’exploitation possible du CRM

et si l’abonné résilie Amazon Prime, l’éditeur n’aura pas de possibilité d’exploiter les

données clients pour essayer de le récupérer. Il n’y a pas non plus d’exploitation possible

des données de consommation, désormais contrôlées par Amazon et qui s’en sert en

fonction de ses propres intérêts.

Si les données sont rares pour évaluer le succès de l’offre aux Etats-Unis, elles sont

inexistantes sur les marchés européens où les Channels ont déjà été lancées. Mais, si la

croissance du nombre de partenaires est un indicateur de dynamisme, le constat est celui

d’une offre en légère expansion en Allemagne/Autriche mais qui a en revanche très peu

évolué en deux ans au Royaume-Uni. Mais il est vrai que le nombre de chaînes au

lancement était plus élevé sur l’île que sur le continent : une quarantaine de chaînes auRoyaume-Uni contre 25 en Allemagne.

Analyse des deux principales offres commerciales européennes

Au Royaume-Uni, l’offre est désormais passée de 40 à 62 chaînes après être montée jusqu’à

72 au premier trimestre. Tous les principaux partenaires initiaux sont restés, Discovery,

NBCUniversal (service à la demande Hayu), ITV (ITV Hub+), A+E Networks (History Play,

Kriminal), ou AMC Networks (Acacia TV, Shudder et Sundance Now). Par contre, on note

peu de nouveaux partenaires à l’exception notable de Starz avec StarzPlay et de Viacom

avec More Milkshake! (Channel 5).

La situation est différente en Allemagne où le nombre de chaînes est en très nette

croissance depuis deux ans. De fait, Amazon Channels s’était lancé avec 25 chaînes alors

qu’on en dénombre aujourd’hui 50, soit un doublement. Autre fait notable, la notoriété des

éditeurs qui ont choisi de rejoindre la plateforme entre 2017 et 2019. Si RTL et

NBCUniversal étaient présents dès l’origine, Viacom, la ZDF, Starz, Sony, la BBC (via le

BBC iPlayer) ainsi que Cirkus ont depuis décidé de rejoindre l’aventure. Si bien que

globalement, l’offre semble plus attrayante en Allemagne qu’au Royaume-Uni. Autre

élément intéressant, le nombre de chaînes communes aux deux territoires. Elles sont au

nombre de 19, soit 31% de l’offre au Royaume-Uni mais 38% de l’offre allemande. Et tout

laisse à penser qu’Amazon cherche donc à nouer un maximum d’accords multi-territoriaux

tout en prenant soin de conserver une couleur locale importante à son offre. Il devrait donc

en être de même en France. Sur les 19 chaînes communes, il fait peu de doute que les

chaînes des éditeurs indépendants soient également présentes en France. En revanche, la

situation pourrait être différente dans le cas des chaînes éditées par les grands groupes qui

disposent par ailleurs d’accords de distribution exclusifs avec des opérateurs. C’est le cas

notamment de Discovery, partenaire depuis le début d’Amazon Channels en Europe ou de

NBCUniversal avec SFR.

Liste des Amazon Channels disponibles au Royaume-Uni le 20 mai 2019

Prix RU +

Amazon Channels Editeurs

(mois/£) ALL

Acacia TV 5,99 AMC Networks

Alchemiya 3,99 Alchemiya Média – Indépendant

Arrow Video 4,99 Arrow Films – Indépendant

Arrow TV 4,99 Arrow Films – Indépendant

Azoomee 3,99 Azoomee – Indépendant

B4U 2,99 B4U Groupe (Inde) – Indépendant

BFI Player+ 4,99 British films institute

BeFit 5,99 BeFit Media – Indépendant

Curiosity Stream 5,49 CuriosityStream – Indépendant

Daily Burn 9,99 DailyBurn – Indépendant

Dekkoo 7,99 Dekkoo – Indépendant

Discovery 4,99 Discovery x

Discovery Kids 3,99 Discovery

Docsville 3,99 DocsVille – IndépendantDocCOM TV 1,99 TV4 Entertainment (WarnerMedia)

Echoboom Sports 3,99 The Orchard

EDGE Sport 2,99 IMG Media

Eros Now 5,99 Eros International (Inde)

Eurosport Player 4,99 Discovery x

Fandor 3,49 Our Film Festival – Indépendant

Filmbox 3,99 SPI International (Pologne)

Funimation Now 4,99 Sony Pictures Entertainment

Gaia 7,99 Gaia – Indépendant

Gone TV 1,99 TV4 Entertainment (WarnerMedia)

Hayu 3,99 NBCUniversal

Here TV 3,99 HERE MEDIA – Indépendant

History Play 3,99 A+E Entertainment x

Hopster 3,99 Plato Media – Indépendant

Horse & Country 3,99 H&C TV – Indépendant x

ITV Hub+ 3,99 ITV

TV Entertainment Reality Network

Insight 2,99 x

– Indépendant (NL)

Kriminal 2,99 A+E Entertainment

MGM 4,49 MGM Holdings x

More Milkshake! 2,99 Viacom / Channel 5

Motorvision 2,99 The MOTORVISION Group x

Motorland 1,99 TV4 Entertainment (WarnerMedia)

Mubi 5,99 Indépendant x

Digicast (RCS MediaGroup / Cairo

Nautical Channel 3,99 x

Communication)

NextUp Comedy 3,5 NextUp – Indépendant

Okidoki 3,99 Alchimie / Millimages (FR) x

PANNA! Magazine – Indépendant

Panna 1,49

(BE)

PBS America On

3,49 PBS

Demand

Pinoy Box Office 1,99 Viva Communications (Philippines)

Videoondemand365 Limited –

Planet Knowledge 2,29

Indépendant

Pongalo Next 2,99 Pongalo – Indépendant

Qello Concerts 5,99 Stingray Digital

Realeyz 4,99 EYZ Media – Indépendant (DE) x

Shout! Factory TV 2,99 Shout! Factory – Indépendant

Shudder 4,99 AMC Networks x

Starzplay 4,99 Lions Gate x

Stingray Classic 5,99 Stingray Digital x

Stingray Karaoke 5,99 Stingray Digital x

Stingray Jazz 3,99 Stingray Digital x

Studio Universal

3,99 NBCUniversal x

ClassicsSundance Now 5,99 AMC Networks x

Illuminata Entertainment Corp.

SweatFlix 9,49

(CA)

Tastemade 1,99 Tastemade – Indépendant

The Great Courses

The Teaching Company –

Signature 5,49

Indépendant

Collection

TV1000 Russian Nordic Entertainment Group

2,99 x

Kino (MTG)

Up Family 3,49 InterMedia Partners

Viewster Anime 2,99 Viewster (Cinedigm)

Yoga Anytime

6,99 Yoga Anytime – Indépendant

Channel

Liste des Amazon Channels disponibles en Allemagne le 20 mai 2019

ALL

Prix

Amazon Channels Editeurs +

(mois/€)

RU

Sony (Columbia Pictures

Animax Plus 5,99

Television)

Arthouse CNMA 3,99 –

Auto Motor Sport 2,99 Motor Presse – Indépendant

AXN Play 3,99 Sony

BBC iPlayer 3,99 BBC

Bloody Movies 3,99 Indépendant

BluTV 4,99 Indépendant

Cirkus 3,99 Indépendant

Comedy Central+ 2,99 Viacom

Discovery 3,99 Discovery x

Eurosport Player 5,99 Discovery x

E! Entertainment

1,99 NBCUniversal

Channel

Filmtastic 3,99 Tele München Gruppe

Mediengruppe RTL

GEO Television 3,99

Deutschland

Gute Laune TV 2,99 Indépendant

Historama 2,99 Indépendant

History Play 3,99 A+E Entertainment x

Horse & Country 3,99 H&C TV – Indépendant x

Home of Horror 3,99 –

TV Entertainment Reality

Insight 2,99 x

Network – Indépendant (NL)

Kixi Select 4,99 Indépendant

MGM 3,99 MGM Holdings x

Motorvision 6,99 The MOTORVISION Group x

MTV+ 2,99 ViacomMubi 8,99 Indépendant x

Digicast (RCS MediaGroup /

Nautical Channel 3,99 x

Cairo Communication)

Okidoki 4,99 Alchimie / Millimages (FR) x

Indépendant (HV

Planet 2,99

Fernsehbetriebs)

EYZ Media – Indépendant

Realeyz 5,5 x

(DE)

Mediengruppe RTL

RTL Living 2,99

Deutschland

Sony Channel 3,99 Sony

Stingray Classic 5,99 Stingray Digital x

Stingray Jazz 3,99 Stingray Digital x

Stingray Karaoke 5,99 Stingray Digital x

Studio Universal

3,99 NBCUniversal x

Classics

SyFy Horror 3,99 NBCUniversal

Shudder 3,99 AMC Networks x

Silverline 1,99 Indépendant

Sport Digital HD 5,99 Indépendant

STARZPLAY 4,99 Lions Gate x

Sundance Now 3,99 AMC Networks x

Terra X 2,99 ZDF

TV1000 Russian Nordic Entertainment

2,99 x

Kino Group (MTG)

Indépendant (Video

Turk on Video 3,99

Solutions AG)

Indépendant (HV

Waidwerk 3,99

Fernsehbetriebs)

Watch4+ 4,99 Indépendant

Wild West Italo

2,99 Indépendant

Western

ZDF Herzkino 2,99 ZDF

ZDF Krimi 2,99 ZDF

Zeit Akademie 7,99 –

T1 2019 : des résultats opérateurs télécom

dans le prolongement de 2018

SFR et Bouygues Telecom surfent sur leur dynamique de reconquête alors

qu’Orange affiche des résultats en demi-teinte et que Free ne parvient pas à

endiguer sa fuite d’abonnés.Résultats mitigés pour Orange : un carton plein sur la fibre mais une nette baisse de régime sur le mobile Le leader Orange connaît un nouveau trimestre en demi-teinte. Si le groupe dirigé par Stéphane Richard affiche le niveau de recrutement le plus élevé sur le très haut débit tous opérateurs confondus avec un gain de 168 000 abonnés, il perd dans le même temps quelques 126 000 clients sur ses offres xDSL. Au global, Orange termine ce premier trimestre de l’année 2019 avec un solde de 42 000 clients supplémentaires sur le fixe. Le parc d’abonnés fixe de l’opérateur historique s’établit désormais à 11,50 millions de clients dont 2,76 millions en fibre optique. Pour maintenir sa dynamique commerciale dans la fibre, Orange peut compter sur un parc de foyers raccordables que l’opérateur ne cesse de développer : +613 000 prises éligibles par rapport au dernier trimestre 2018 (12,4 millions au total à date). Côté mobile, ils ne sont que 12 000 clients à venir gonfler les rangs de l’opérateur au premier trimestre (contre +111 000 le trimestre précédent), portant à 19,23 millions le parc total d’abonnés avec forfaits. Dans un environnement promotionnel toujours plus intense, le groupe affiche un chiffre d’affaires en baisse en France (-1,8% à 4,41 Mds€) – une première depuis deux ans – mais parvient à préserver son EBITDA. SFR : poursuite de la stratégie de reconquête des abonnés au détriment des revenus Les derniers résultats trimestriels publiés par Altice confirment le redressement de sa filiale SFR avec une dynamique de recrutement soutenue : +171 000 abonnés sur le marché du fixe pour un parc total de 6,45 millions de clients, +336 000 clients sur le mobile pour une base globale de 13,87 millions de clients forfaits. Grâce à sa politique tarifaire agressive et son portefeuille de contenus premium (Champion’s League, Premier League…), l’opérateur au carré rouge affiche un solde d’abonnés fixe/mobile à la hausse pour le cinquième trimestre consécutif. Ce regain de forme du côté du recrutement (près d’un million d’abonnés mobile supplémentaires en un an, plus de 400 000 sur le fixe) se fait néanmoins au détriment des revenus et de l’ARPU, une nouvelle fois en baisse par rapport au trimestre précédent. Un nouveau trimestre décevant pour Free Du côté de Free, le rebond tant attendu n’a pas eu lieu en ce début d’année 2019. La filiale d’Iliad enregistre une nouvelle perte d’abonnés fixe/mobile au premier trimestre : -16 000 clients Freebox (-90 000 sur un an) et -50 000 abonnés du côté des forfaits mobile (-435 000 par rapport au T1 2018). La base de clients fixe s’établit dorénavant à 6,41 millions, soit son niveau le plus bas depuis fin 2016. Sur le mobile, le parc d’abonnés s’élève désormais à 13,39 millions. Si le lancement de la Freebox Delta fin 2018[1] n’a pas permis d’infléchir la tendance au global sur le fixe, la firme de Xavier Niel peut se targuer d’un niveau de recrutement important sur le très haut débit avec 150 000 abonnés supplémentaires en trois mois, soit la deuxième meilleure performance sur le segment ce trimestre-ci derrière Orange (+170 000 clients au cours de la même période). Un gain d’abonnés significatif qui permet à Free de franchir la barre du million de clients sur le très haut débit fixe au 31 mars 2019. Autre élément de satisfaction, la hausse du revenu moyen par abonné sur le fixe, qui passe de 31,8€ fin 2018 à 32,5€ début 2019.

Dans la foulée de la publication de ces résultats, Iliad a dévoilé les piliers de sa stratégie à

cinq ans (Odyssée 2024). Un plan de reconquête construit pour la France autour de trois

axes majeurs :

La fibre optique : 30 millions de lignes raccordables en 2024 ; 4,5 millions d’abonnés

attendus.

Le mobile en 4G et 5G : >25 000 sites 4G/5G en 2024 ; >80% d’abonnés sur le forfait

Free 4G illimitée à cet horizon, contre 58% à date.

Le B2B : incursion sur le segment des entreprises via le rachat de Jaguar Network ; 4

à 5% de PdM sur le segment B2B en 2024.

Bouygues Télécom maintient une dynamique de croissance soutenue

Bouygues Telecom publie de nouveaux résultats solides sur le premier trimestre 2019. A

l’exception du bénéfice net dont la contre-performance s’explique par une vente

exceptionnelle[2], tous les indicateurs-clés de l’opérateur sont au vert (CA en hausse de

13,3% sur un an à 1,45 Mds€, excédent brut d’exploitation en augmentation de 20% à 300

M€). Des résultats qui s’expliquent par une nouvelle croissance significative du nombre

d’abonnés, dans le fixe (+59 000), et surtout le mobile (149 000 clients supplémentaires sur

les offres avec forfaits). Ces gains d’abonnés sur les trois premiers mois de l’année 2019

portent le parc de clients de Bouygues à respectivement 3,74 millions sur le fixe et 11,04

millions sur les offres de téléphonie avec forfaits. A noter qu’à fin mars 2019, 18% du parc

d’abonnés fixe bénéficient de la fibre optique, soit 663 000 clients.

Comparatif des résultats des quatre principaux opérateurs français / en millions

d’abonnés

Source : NPA sur données opérateurs

[1] Iliad faisait part de 100 000 Freebox Delta écoulées sur ses deux premiers mois de

commercialisation.

[2] Bouygues Télécom a cédé plusieurs centaines de pylônes à Cellnex en 2018.

L’Eurovision attire le jeune public

Alors que The Voice signait samedi 18 mai son plus faible niveau historique sur

TF1 sur les deux indicateurs (3,16M / 15,7% PdA 4+)[1], la finale de l’Eurovisiondiffusée en face sur France 2 affichait un record d’audience depuis 2009 (4,79M /

30,2%).

ème

Malgré la décevante 14 place obtenue par Bilal Hassani en finale du concours de

l’Eurovision, France 2 peut quand même sabrer le champagne. En effet, l’Eurovision est de

loin le programme qui obtient la plus forte PdA en Prime pour la soirée du samedi 18 mai

(30,2%), mais il s’agit également de son meilleur score de la saison sur cet indicateur

(devant la spéciale du Plus grand cabaret du monde du 31 décembre à 27,1%). Cependant,

du fait de sa durée particulièrement longue (4h11 cette année avec une fin d’émission à

1h10), le nombre de téléspectateurs ne côtoie pas les sommets du classement de saison

pour la chaîne avec un total de 4,79M (auxquels s’ajoutent 68 000 téléspectateurs sur

ordinateurs, smartphones et tablettes). Fait particulièrement marquant en revanche, le très

bon score de 43,6% de PdA sur les individus âgés de 15 à 34 ans, un record depuis les Jeux

olympiques de 2012 pour France 2. En revanche, en termes de structure d’audience, les

15-34 ans ne représentaient que 20,6% des téléspectateurs de la finale de l’Eurovision,

derrière les 35-59 ans qui étaient les plus nombreux (36,3%), suivi des 60+ (33,9%).

A titre de comparaison, The Voice réalise cette saison une PdA de 30,7% en moyenne sur

les 15-34 ans depuis février (14,9% enregistrée pour le télé-crochet samedi 18 mai face à

l’Eurovision). C’est en revanche un score inférieur aux autres shows événementiels diffusés

sur les chaînes gratuites tels que Les Enfoirés à 56,5% le 8 mars dernier), Miss France

(58,6% le 15 décembre 2018) ou encore les NRJ Music Awards (47,3%).

Evolution de la PdA des finales de l’Eurovision depuis 2006

Source : NPA Conseil sur données Médiamétrie / Audience live jusqu’en 2010 puis veille

En analysant l’audience 4+ en minute à minute, l’Eurovision reste large leader devant TF1

et The Voice sans que les courbes ne se croisent une seule fois. Un pic d’audience à 7M de

téléspectateurs a même été enregistré pour France 2 pour la prestation de Bilal, juste

après la deuxième coupure publicitaire de la première chaîne.

Evolution minute à minute du nombre de téléspectateurs de Prime et 2ème PS le

samedi 18 mai 2019

Source : NPA Conseil sur données Médiamétrie / Audience veille

Reste à voir les scores que réalisera l’Eurovision en rattrapage, l’édition précédente ayant

été rattrapée par 48 000 téléspectateurs sur 4 écrans[2]. En face, la finale de The Voice

diffusée le même jour en 2018, avait été rattrapée par 409 000 téléspectateurs sur 4 écrans

pour une moyenne de +427 000 gagnés par épisode à J+8. Pour le moment, le show

présenté par Nikos Aliagas sur TF1 n’attire en moyenne que 388 000 téléspectateurs en

rattrapage sur 4 écrans cette saison.

[1] Audience veille.[2] Cette année, le concours de l’Eurovision a été rediffusé le lendemain soir sur France 4 captivant 267 000 téléspectateurs pour 1,5% de PdA. Engagement de l’UEFA et Mondial dès le 7 juin, en France : le printemps de rêve du football féminin A trois semaines du démarrage du Mondial 2019, en France, l’UEFA a lancé le 17 mai #TimeForActions, sa nouvelle campagne de promotion du foot féminin en Europe. Cette dernière vise quatre objectifs principaux : doubler le nombre de joueuses en Europe, changer la portée des compétitions européennes (Euro Féminin et UEFA Women’s Champions League), augmenter le nombre de femmes dans les institutions, et mettre en place une gamme d’outils de protection sociale pour les différentes actrices du foot féminin. Pour ce faire, l’UEFA va augmenter de 50% son budget alloué au foot féminin. Cette stratégie menée par l’instance européenne est la première qui comporte des mesures concrètes et dispose de moyens conséquents. Elle prolonge l’action engagée au niveau du sponsoring, pour revaloriser les droits attachés aux compétitions féminines. Une indépendance européenne vis-à-vis du foot masculin En 2018, l’UEFA avait annoncé dissocier les droits de sponsoring pour les compétitions féminines et les compétitions masculines. Une unité dédiée au football féminin était créée dans la foulée. Depuis cette annonce, deux des plus grandes entreprises multinationales ont déjà investi dans le foot féminin européen : Nike s’est engagée jusqu’en 2021 à fournir les ballons officiels des différentes compétitions européennes et Visa, contribuera jusqu’en 2025 à amplifier les différentes campagnes de promotions et compétitions au moyen d’un contenu co-brandé conçu pour changer l’image du football féminin. Ce développement du sponsoring à l’échelle européenne vaut également s’agissant des championnats domestiques. En Angleterre, en mars dernier, Barclays, a conclu un partenariat historique avec la première division féminine : la banque va investir plus de 11 millions d’euros sur les trois prochaines saisons pour devenir le sponsor titre de la Women’s Super League. Ce partenariat, le plus élevé dans l’histoire du sport féminin anglais, intègrera la mise en place d’une dotation de 500 000 livres pour les clubs du championnat en fonction de leur classement, qui sera redistribuée par la banque dès la saison prochaine. En Espagne également, la division féminine porte depuis cette saison le naming d’Iberdrola, leader mondial de l’énergie éolienne.

Vous pouvez aussi lire