Partenariat historique entre NBC et les J.O 2028

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Partenariat historique entre NBC et les J.O 2028 Neuf années avant l’échéance des Jeux Olympiques de Los Angeles, le comité organisateur et The National Broadcast Company (NBC) ont conclu un partenariat sans précédent dans l’histoire des Jeux puisque le groupe audiovisuel américain sera détenteur des droits olympiques (été & hiver) aux Etats-Unis jusqu’en 2032. Concrètement, l’accord prévoit la mise en place d’une offre unique pour la période 2021-2032, et concernera les médias, le sponsoring et toutes les opportunités d’activation sur le sol national. Une entente inédite car jamais un comité d’organisation n’avait été associé à un média diffuseur pour sa campagne marketing. La vente des droits olympiques sur le territoire national, l’U.S. Olympic and Paralympic Properties, sont d’ordinaires régis par le comité national olympique (en l’occurrence l’USOC). La collaboration marketing entre NBC, L.A. 2028 et l’U.S. Olympic and Paralympic Properties permettra aux marques américaines et internationales d’avoir accès aux « droits de propriété intellectuelle, aux produits marketing, à l’activation nationale » des Jeux au cours de la prochaine décennie. Toutes les entreprises qui désireront associer leur image aux Jeux Olympiques devront donc traiter avec ces trois parties. Les futurs sponsors pourront ainsi s’offrir une présence aux Jeux de 2028, un accès à l’équipe américaine entre 2021 et 2028, et une visibilité sur les écrans publicitaires du diffuseur exclusif pendant la même période. Selon le Sports Businnes Daily, Los Angeles 2028 vise un gain de 2,5 milliards $ de sponsoring. Selon Linda Yaccarino, présidente des ventes d’annonces et des partenariats clients chez NBC, « Ce partenariat entre NBC et LA 2028 est une véritable première pour le secteur et offre aux spécialistes du marketing la possibilité d’avoir un impact économique et culturel inégalé. Ensemble, nous construisons ce qui n’a jamais été disponible auparavant : la possibilité d’être le partenaire exclusif d’un mouvement monumental de la prochaine décennie. » L’audience de la radio en janvier-mars 2019 : France Inter devient la 1ère radio de France Médiamétrie a publié ce jeudi 18 avril 2019 les résultats d’audience de la radio en France Métropolitaine sur la période allant du 31 décembre 2018 au 31 mars 2019, mesurée auprès de 32 685 personnes âgées de 13 ans et plus.

France Inter continue sa progression et devient la 1ère radio de France

RTL, en baisse de 0,9 pt perd son statut de leader des généralistes pour laisser sa

place à France Inter qui affiche une belle progression sur cette période depuis 2016

(+0,4 pt). Elle affiche avec France Info (+0,3 pt) les seules progressions parmi les

chaînes généralistes sur la période analysée. Europe 1 (-0,9 pt) continue quant à elle

son recul et atteint son niveau le plus bas à 5,9% d’audience cumulée.

Source : NPA sur données Médiamétrie

Concernant les audiences numériques des radios généralistes (sites internet), RTL

affiche une hausse constante de son nombre de visites mensuelle (+1,4 million de visites).

Europe 1, en revanche, recule fortement depuis le mois de décembre (-5,4 millions).

Source : NPA sur données Similarweb

Parmi les stations musicales, NRJ continue sa chute et RTL2 est la seule à

progresser

Du côté des radios musicales, les audiences sont historiquement bas. NRJ, 1ère radio

musicale, affiche un nouveau recul (-0,4 pt vs janvier-mars 2018). Fun Radio et

Skyrock réalisent le plus fort retrait parmi les stations musicales (-0,7 pt), tandis que

la seule radio à progresser est à nouveau RTL2 (+0,2 pt), qui retrouve son niveau de

2016. De manière générale, les stations musicales ont perdu de nombreux auditeurs à

l’écoute classique de la radio : -1,9 pt d’audience cumulée à 36,9% en janvier-mars

2018 vs la même période en 2018 (38,8%).

Source : NPA sur données Médiamétrie

Snapchat tente d’accroître audiences et

revenus

La santé du réseau social préféré des Millenials est toujours très précaire. D’un

côté, ses audiences devraient à nouveau décliner cette année. De plus, il doit

consolider ses revenus : pour ce faire, Snap lance de nouveaux outils publicitaires.

Baisse continue de ses audiences

La base d’utilisateurs actifs de Snapchat a connu un pic au 1er trimestre 2018, à 191M

d’audiences quotidiennes. Cependant, depuis, elle a décliné régulièrement tout au long de

l’année pour se stabiliser fin 2018 à 186M, en baisse de 0,5% par rapport au T4 2017 [1].

Cette baisse est portée par le recul des utilisateurs quotidiens US (-2M, qui représentent

42% des audiences totales), quand la part des audiences européennes et du reste du monde

est stable.

Or, selon les prévisions d’eMarketer, cette tendance à la baisse s’accentuerait en 2019 : les

fans US devraient continuer de quitter le navire, enregistrant un recul de presque 3%, et

s’élèveraient à 77,5M d’utilisateurs mensuels actifs. Entre 2019 et 2023, l’institut d’études

estime que Snapchat n’attirerait que 600 000 utilisateurs supplémentaires, enregistrant

l’une des plus faibles croissances de l’univers des réseaux sociaux aux Etats-Unis.

Instagram serait le grand gagnant et récupèrerait une grande part des déçus. Ses

audiences mensuelles atteindraient environ 107M dès cette année.

Ces prévisions sont de mauvais augures pour le réseau car les Etats-Unis sont déterminants

dans les évolutions des usages sur les médias sociaux, et pèsent en général un poids

considérable dans les revenus des réseaux sociaux. Ainsi, l’ARPU des utilisateurs nord-

américains de Facebook atteint presque 35$ fin 2018, loin devant l’ARPU européen (11$) et

ceux des zones Asie-Pacifique et du reste du monde (respectivement 3$ et 2,11$). Il est

donc vital de conserver ces audiences sont fortement monétisées.

Snap Inc., maison-mère de Snapchat, qui

ne communique que sur des audiences quotidiennes nuance fortement les estimations

mensuelles d’eMarketer et rappelle que le réseau reste leader auprès des 13-24 ans aux

USA, au Canada, au Royaume-Uni, en France et en Australie. De plus, elle compte sur le

redesign de l’application sur Android pour booster les usages et les audiences ; à condition

que celui-ci soit mieux accepté que celui réalisé fin 2017 sur iOS, qui avait soulevé une

vague de colère chez les utilisateurs, forçant le réseau à revenir en arrière, et initié la

baisse des audiences.

Lancement de nouveaux outils publicitaires

Snapchat doit non seulement renforcer ses audiences, mais également consolider ses

revenus. Pour répondre à ce 2nd impératif, le réseau au fantôme vient d’annoncer la

création de « Snap Audience Network », qui lui permettra d’étendre ses audiences en-

dehors de son application. En effet, sa principale qualité – être un réseau mobile-only –

constitue en même temps l’un de ses principaux défauts : Snapchat fonctionne en vase clos.

Le lancement d’un Ad network et la mise à disposition de Snap Kit et de Stories Kit lui

donnent l’opportunité de diffuser des contenus sur des applications tierces et de les

monétiser. Facebook et Twitter ont eux-aussi développé des plateformes des Ad Networks

similaires, respectivement en 2017 et 2015, sur un modèle identique de partage de revenus publicitaires générés. Pour l’instant, 200 éditeurs / développeurs auraient installés l’un des SDK de Snap. Autre innovation : le lancement d’un format non skippable, « Commercials ». Ces publicités vidéo de 6 secondes sont diffusées dans la section Shows de l’application. Celle-ci, lancée en France en novembre 2018 et intégrée à Discover, propose des contenus vidéo produits par 13 médias partenaires (dont BFM TV, FranceTV Slash, Golden News (M6), Konbini, L’Olympique de Marseille[2], Loopsider, Melty, Tastemade, ou encore Webedia). Des marques telles que Louis Vuitton, Sephora, Unilever et Universal Pictures International seraient parmi les premières marques à investir sur ce format. Snapchat compte, avec Commercials, « améliorer le ROI des campagnes grâce à « un meilleur ciblage, des prix plus ajustés, et une meilleure mesure des performances ».

[1]

https://insight.npaconseil.com/2019/02/13/data-room-croissance-en-2018-de-twitter-et-snap-

inc/

[2] Cf. Rubrique Sport Index : le match Snapchat – TikTok des clubs de foot.

Capitaine Marleau proche des 9 millions de

téléspectateurs

Capitaine Marleau, personnage désormais emblématique de la télévision française,

atteint les sommets. Avec son audience du 9 avril dernier, France 3 affiche une

deuxième place dans le classement des émissions les plus regardées en prime time

er

depuis le 1 janvier 2019 (derrière Les Enfoirés), en part d’audience et en nombre

de téléspectateurs.

Des audiences historiques pour ses inédits

Mardi 9 avril, France 3 réalisait un record d’audience linéaire pour Capitaine Marleau avec

une PdA 4+ de 32,8% et 7,4M de téléspectateurs en direct (7,7M avec le différé

enregistré[1]). Il s’agit de la meilleure audience de Prime Time de France 3 depuis janvier

2006 (épisode de Louis la Brocante à 34,4% de PdA 4+ et 9,1 millions de téléspectateurs),

sans même les audiences en replay. Auparavant, l’épisode inédit diffusé le 2 avril 2019 de

Capitaine Marleau avait attiré au total 8,24M de téléspectateurs sur les 4 écrans, déjà un

record pour la série. Parmi eux, 6,4% l’ont regardé en différé enregistré et 11,2% via un

service de catch-up, toujours sur 4 écrans. Au total, ils sont 1,4M de téléspectateurs à avoir

consommé le téléfilm en replay. Les chiffres du replay ont néanmoins été moins puissants

que sur les derniers épisodes inédits : 12% d’audience supplémentaire (vs 18% pour

l’épisode inédit du 2 avril), soit 894 000 téléspectateurs qui ont regardé le téléfilm en

replay sur leur écran TV.

Source : NPA Conseil sur données Médiamétrie

Le replay utilisé par les 35-59 ans

En termes de structure du public, la consommation en replay touche davantage la cible des

35-59 ans. En effet, la part de cette cible progresse entre les audiences veille (live + différé

enregistré) et les audiences consolidées (avec le replay), alors que la cible des 60 ans et

plus recule. Les seniors ne se sont donc pas encore totalement appropriés ce mode de

consommation délinéarisé. A noter par ailleurs que le téléfilm de France 3 affiche une

structure du public plus jeune que celle de la chaîne en prime time depuis le 1er janvier :

68,7% de 60 ans et plus pour Capitaine Marleau contre 70,3% de 60+ pour France 3 sur

er

tous les prime time depuis le 1 janvier.

Capitaine Marleau du 2 avril 2019 : structure du public en replay (mode veille vs

consolidé) et structure du public de France 3 en mode consolidé en prime time

depuis le 01/01/2019 (en %)

[1] Audiences VOSDAL : View One the Same Day as Live

GOT : fans, presse, diffuseurs… tout concourt

au succès de la dernière saison

Sauf à avoir rejoint Diogène dans son tonneau, ou Robinson sur son île, il sera

difficile de ne pas entendre parler de Game of Thrones au cours du week-end des

13 et 14 avril : c’est dimanche, à 21 heures (côte est des Etats-Unis) qu’HBO

lancera la diffusion de la 8ème et dernière saison de la série (OCS la proposera en

simultané, à 3 heures du matin, lundi 15).

Ce final avait été longuement préparé, il est vrai. Dès le 6 décembre, par exemple, HBO

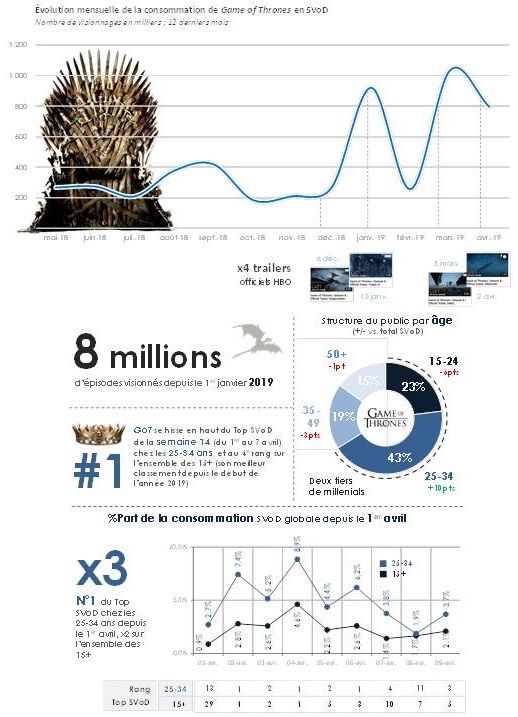

publie un premier teaser de 33 secondes, vu 36 millions de fois à ce jour sur YouTube, Facebook et Twitter. Après l’annonce de la date de diffusion, le 13 janvier, et la mise en ligne simultanée d’une deuxième vidéo (près de 50 millions de vues), deux autres suivront, le 5 mars (122 millions de vues) et le 2 avril (15 millions). L’effet du lancement de la campagne de communication se ressent également dans la presse : alors que Game of Thrones n’avait totalisé « que » 54 mentions dans la presse entre janvier et décembre, il en totalise 45 dès le mois de janvier, et 161 en février, mars et début avril. Chacune de ces publications entraîne un bond des visionnages des saisons anciennes en SVoD, jusqu’à dépasser le cap des 8 millions de vues entre le 1er janvier et le 8 avril 2019, et GoT se hisse finalement en tête du Top SVoD de la semaine 14 (du 1er au 7 avril), chez les 25-34 ans, et au 4ème rang sur l’ensemble des 15+ (son plus haut de 2019).

La performance est d’autant plus remarquable que les premières places du classement sont

traditionnellement accaparées par les séries exclusives du leader du marché Netflix et qu’il

s’agit d’anciens épisodes, les fans se préparant activement au lancement de la S08. Si The

Walking Dead – l’autre locomotive d’OCS – figure régulièrement en bonne place, celle-ci est

disponible à la fois sur OCS et… Netflix. Pour mémoire, et face aux nombreux inédits mis

en avant chaque semaine par les plateformes de SVoD, la montée en puissance de Game of

Thrones repose sur des contenus dont la dernière actualité – bandes-annonces de la saison

8 exceptées – remonte à fin août 2017 avec l’arrivée du septième et dernier épisode de la

saison 7 sur OCS.

A l’approche du final, c’est l’ensemble de l’écosystème audiovisuel qui s’est emparé de la

série et contribue à son omniprésence :

La presse spécialisée TV, naturellement, avec, déjà, 2

couvertures recensées ce mardi 9 avril et une montée en puissance à prévoir à l’approche

du week-end, tant dans en presse magazine que dans les quotidiens ou, les médias

audiovisuels (France Inter dédiera par exemple la nuit de dimanche à lundi à la série, en

attendant le début de la diffusion, et la programmation spéciale débutera dès le 11 avril,

dans l’émission d’Antoine de Caunes).

Canal+, distributeur mais aussi actionnaire d’OCS, met largement en vedette la série dans

un film de publicité actuellement en diffusion dans les environnements numériques, et qui a

mis site Web et comptes sur les réseaux sociaux aux couleurs de celle-ci.

Et, preuve que GOT est manifestement considérée aujourd’hui comme une arme de poids

dans le recrutement de nouveaux abonnés, les FAI ne sont pas en reste : la série est mise

en avant sur le portail d’Orange (qui offre des épisodes de la saison 7 de GOT pour tout

abonnement au bouquet Ciné Séries), et SFR s’est offert ces derniers jours une double

campagne de posts sponsorisés sur les réseaux sociaux… et d’envoi de SMS dédiés.

Et OCS dans tout ça ? En plus d’un travail de relations presse, elle a elle-aussi inondé de visuels Game of Thrones l’ensemble de ses actifs numériques, reprenant les éléments de HBO. Elle s’est montrée étonnamment frugale, en revanche, sur le terrain publicitaire. Au 10 avril, Kantar recense à peine plus de 50 K€ bruts d’investissements, pour les 2/3 en presse magazine. Au printemps 2017, lors de la sortie de la saison 7, OCS avait dépensé dix fois ce montant, dont plus de 70% en radio. Quand un programme a acquis la force de Game of Thrones, il suffit de laisser faire alliés, partenaires, et même concurrents. Pour sa saison 8, le Royaume des Sept Couronnes est aussi celui de la coopétition ! [Indice Théma] La SVoD aussi visible que les chaînes thématiques dans la presse Cela fait près de deux ans que la presse TV étoffe progressivement son offre en proposant, en plus des traditionnelles grilles, une sélection de programmes à la demande. Une exposition médiatique qui fait partie des 14 critères d’analyse de l’attractivité des chaînes thématiques et services SVoD de l’Indice Théma de NPA Conseil, dont la 4ème vague sera publiée vendredi 05 avril 2019. De septembre 2018 à février 2019, la presse Print et Web spécialisée TV a logiquement accordé une place prépondérante au traitement des programmes des chaînes historiques et TNT. En effet, leur PdV[1] dépasse ainsi les 82% sur la période étudiée. La presse accorde aujourd’hui une quasi-égalité de traitement entre les chaînes thématiques et les services de

SVoD avec respectivement une PdV de 9% et 8,9%, alors que la SVoD était alors quasiment

inexistante dans cette même presse il y a 2 ans.

Répartition de l’exposition globale des chaînes TV et service SVoD dans la presse

TV

Source : Indice Théma n°4 de NPA Conseil / 1er sept. 2018 – 28 février 2019

Au sein du corpus de l’Indice Théma regroupant l’ensemble des chaînes thématiques et

services SVoD disponibles en France, Netflix est de très loin celui qui a été le plus exposé

dans la presse Print et Web, avec une PdV égale à 36,9%, loin devant les offres cinéma-

séries en linéaire d’OCS (11,3%) et Ciné+ (6,8%). La domination de Netflix est encore plus

frappante en termes de volume d’articles, puisque le service américain représente à lui tout

seul 40% des citations du corpus étudié[2]. Il dépasse de très loin les bouquets cinéma-

séries d’OCS (1286 citations) et Ciné+ (927 citations), grâce à une très forte présence au

sein de la presse Web (84% de l’exposition presse de Netflix provient de la presse web). Il

en est de même pour les autres services SVoD à l’image de Wakanim et Anime Digital

Network (ADN) tous deux consacrés aux animes japonais et qui ont généré des mentions

uniquement dans la presse web. Dans une moindre mesure, la visibilité d’Amazon Prime

Video dépend aussi principalement de la presse Web (57% Web / 43% Print). A noter

également la quasi-disparition de SFR Play dans la presse, le service n’ayant été cité que 4

fois dans la presse depuis septembre 2018 (vs 67 fois sur la même période l’année

précédente). A l’inverse, d’autres services et chaînes assurent leur exposition

principalement dans la presse Print à l’image des chaînes Planète+ pour lesquelles 87% de

leurs citations proviennent de ce support, ou Canal+ Cinéma de l’ordre de 67%.

Quant aux bouquets sport, du fait de l’immédiateté de l’actualité les concernant, telles que

les compétitions très suivies comme la Ligue 1 ou La Ligue des champions, elles sont en

majorité citées dans la presse Web pour plus de 60% chacune.

Répartition selon le support des citations pour les 10 chaînes et services les plus

cités[3]

Source : Indice Théma n°4 de NPA Conseil / 1er sept. 2018 – 28 février 2019

En complément d’un traitement de la SVoD de plus en plus volumineux dans la presse Web,

la presse Print lui accorde également un volume conséquent aux seins de ses titres à

l’image de l’augmentation récente de la pagination du TV Magazine Hebdo[4]. Ainsi,

certains titres consacrent davantage d’exposition aux services SVoD qu’aux chaînes

thématiques, tels que Télé Loisirs, 20 Minutes et Télé 7 jours.

Quant aux programmes les mieux exposés dans la presse, une majorité d’entre eux provient

de la SVoD et plus précisément de Netflix. En effet, la dernière saison de House of cards

fait de la série le programme le plus exposé avec une PdV globale de 1,48%, quasi à égalité

avec la Ligue des champions diffusée exclusivement sur RMC Sport depuis septembredernier. Les nouvelles créations originales de Netflix ont été particulièrement visibles

également comme Sex Education, Les nouvelles aventures de Sabrina et The Umbrella

Academy.

Top 10 des programmes SVoD et chaînes thématiques les plus exposés

Source : Indice Théma n°4 de NPA Conseil / 1er sept. 2018 – 28 février 2019

[1] La part de voix (PdV) d’un programme sur une période donnée, correspond au ratio

entre le volume d’articles concernant le programme et le volume total des articles, chaque

résultat étant pondéré par la diffusion des titres (OJD) + la présence ou non du programme

en couverture + le volume de l’article + la présence ou non d’une photo.

[2] 12 018 citations au total pour les chaînes thématiques et services SVoD sur la période

étudiée.

[3] Canal+ Séries mentionné au classement évoque la chaîne thématique et non le service

SVoD, celui-ci ayant été mis en ligne en-dehors de la période d’étude. Il sera en revanche

présent dans la prochaine vague de septembre 2019.

[4] Cf « Une nouvelle dynamique éditoriale pour TV Magazine » dans ce même Insight NPA.

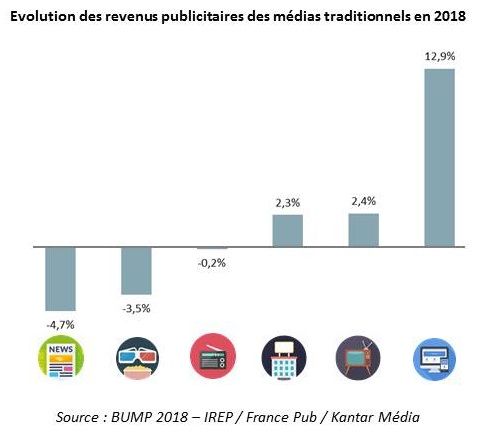

BUMP 2018 : année faste pour la publicité en

ligne, en télévision et en affichage

L’IREP, France Pub et Kantar Média ont dévoilé hier soir des chiffres en hausse de

5,9% pour l’ensemble des médias historiques et Internet, à hauteur de 12,22

milliards d’euros net. Pour la première fois, les revenus digitaux des médias ont

été mesurés : leur croissance est de 12,9%.

Une fois encore, la publicité sur Internet porte la croissance, avec +17% par rapport à

l’année précédente . Toutefois, la télévision résiste au rouleau compresseur digital et

affiche une hausse de 2,4% de ses revenus, à hauteur de 3,4Mds€ net. 2018 confirme le

rôle moteur du parrainage qui progresse de presque 33% quand les espaces classiques

stagnent à -0,3%. Les revenus digitaux gagnent 14,2% et portent eux-aussi les bonnes

performances du média. Le nombre d’annonceurs ayant communiqué en TV croît de 6%, les

2/3 ayant investi sur les actifs digitaux des groupes audiovisuels (6053 vs 2813 sur les

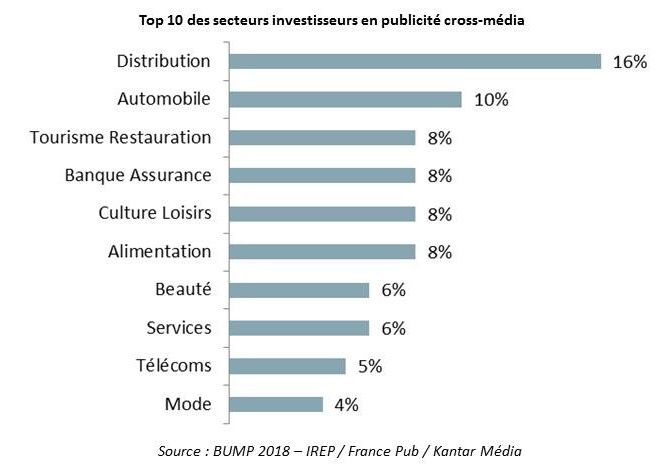

espaces TV).La publicité extérieure elle-aussi bénéficie de bons résultats : +2,3%, à 1,24Md€ net. Le DOOH enregistre à nouveau une croissance à 2 chiffres (+22,3%), et les segments porteurs sont le Shopping (+10,7%) et les Transports (+10,2%). Le nombre d’annonceurs sur ce média est identique à l’année précédente. Les revenus publicitaires de la radio restent stables en 2018 et s’élèvent à 701M€ net (-0,2%). La publicité nationale connaît une progression timide de 0,6%, quand les revenus pub. des stations locales et Ile-de-France reculent de 3,7%. Les revenus de l’audio digital bondissent de 9,7%. Ce segment attire de plus en plus de nouveaux annonceurs (+76%) et les impressions servies progressent rapidement (+12%). Le cinéma pâtit d’une mauvaise conjoncture, en raison d’une baisse des entrées et des sorties de films en 2018 : ses recettes publicitaires chutent de 3,5% à 92M€ net. Si les secteurs du Luxe et du Tourisme-Loisirs ménagent toujours une place importante à ce média dans leurs stratégies, c’est également de plus en plus le cas des pure-players : airbnb, Meetic et Netflix augmentent leurs investissements. Les revenus de la presse reculent de 4,7% en 2018, à 2,17Mds€ net. Seuls les revenus du digital sont en croissance (+7%), quand ceux de la publicité commerciale et des petites annonces chutent respectivement de +6,4% et -3,5%. Le nombre d’annonceurs est en baisse de 2%, en raison de la perte de 7% des annonceurs sur le Print. L’ensemble des segments subissent cette tendance baissière : -3,9% pour la PQN, -4,1% pour la PQR, -8,5% pour les magazines et -1,7% pour les gratuits. La croissance des revenus digitaux ne réussit pas à compenser les pertes de la publicité Print et des petites annonces. Non seulement le nombre d’annonceurs se réduit, mais des secteurs traditionnellement fidèles se détournent, tels la Mode, la Beauté et la Distribution. Le Top 10 des principaux secteurs investisseurs reste dominé par la Distribution et l’Automobile. Parmi ceux qui ont augmenté leurs dépenses cross-média en 2018, le trio de

tête est Tourisme-Restauration, la Banque-Assurance et l’Automobile. Le trio de ceux qui ont réduit la voilure rassemble l’Edition, la Mode et l’Information-Média.

VOD et ciné au cœur des mécaniques de jeu

de McDonald’s France

Dans le cadre du jeu « Code Ciné », lancé du 19 février au 17 mars[1], McDonald’s

France permettait de gagner de nombreux cadeaux liés au cinéma et à la VOD.

C’était la 3ème opération en 3 ans que le spécialiste du fast-food menait en

partenariat avec Rakuten.

Une mécanique de jeu déjà éprouvée

Mc Donald’s France a relancé un jeu, intitulé cette fois « Code Ciné », permettant de

gagner de nombreux prix liés au cinéma et la VOD.

Sa mécanique était identique

au jeu de l’année dernière « Menu Série » : l’achat de menus Maxi/Best-of, Signature,

McFirst ou Salade donnait droit à 1 ou 2 vignettes « Code Ciné ». Etant sans obligation

d’achat, il était également possible de demander à recevoir des vignettes par courrier.

Il est à noter que, d’une part, McDonald’s France n’a qu’un seul compte officiel, sur

Facebook, et que celui-ci est peu actif. Sur les 5 posts diffusés que la période, 3 étaient liés

au jeu « Code Ciné ». Ils ont généré un total de presque 11K interactions, soit une moyenne

de 3 572 interactions/post.

Un partenariat gagnant-gagnant

Après « American Summer » en 2017 et « Le menu Série »[3] en 2018, McDonald’s réitère

son partenariat avec Rakuten et sa plateforme VOD, active en France depuis 2014. C’est eneffet l’e-commerçant japonais qui gère les dotations « Home Cinéma », « VOD » (1 mois ou 1 film)[4] et « carte cadeau ». Sur Rakuten TV, une rubrique spéciale « Code Ciné » est proposée et donne accès à un catalogue d’environ 145 films, tous genres confondus, datant des années 1980 à 2018. De son côté, CinéChèque prend en charge toutes les dotations liées aux places de cinéma, via son réseau constitué de « 85% des cinémas dans plus de 1000 villes partout en France ». A noter que le site du prestataire propose la fonctionnalité d’échange de place contre des codes VOD (via la plateforme Vidéo Futur). Ce type d’opération cross-marketing est généralement gagnant pour l’ensemble des entreprises participantes. Ainsi, au-delà de la croissance des consommations durant la période du jeu [5], il est nécessaire de créer un compte ou de s’identifier sur les sites ou applications de McDonald’s, Rakuten et CinéChèque. Chacun gagne donc en notoriété, et profite de ce jeu pour augmenter ses inscriptions, fidéliser ses clients et enregistrer des données d’usages. Pour, dans un second temps, adresser des campagnes marketing personnalisées.

[1] Le règlement n’indique pas de date précise de fin, celle-ci ayant lieu à l’épuisement des cartes code. [2] Somme des réactions / émojis, commentaires et partages. [3] https://insight.npaconseil.com/2018/03/15/le-menu-serie-par-mcdonalds-et-rakuten-tv/ [4] Chaque film à visionner est disponible durant 48 heures une fois le code activé sur la plateforme RAKUTEN TV. [5] Et ce, jusqu’aux limites d’activation des codes sur Rakuten : 31 mars pour le Mois de VOD et 30 avril 2019 pour les cartes cadeau et films en VOD. Malgré une baisse d’audience, les Enfoirés restent un événement TV majeur Le concert des Enfoirés a enregistré le plus mauvais score depuis 2000 avec 8,9 millions de téléspectateurs devant leur écran. Toutefois, le show reste l’événement le plus regardé en part d’audiences depuis le début de la saison toutes chaînes confondues. Un show populaire auprès des jeunes Cette année, le concert a réuni 8 905 000 tvsp pour 44,4% de PdA 4+, soit une perte de 0,8 pt par rapport à 2018. Le score est cependant largement au-dessus de la case du prime du vendredi pour TF1, qui depuis septembre enregistre 18,8% de PdA 4+ en moyenne. Concernant les différentes cibles, la FRDA 15-49 est celle qui enregistre la plus forte baisse (-7,3 pts depuis 2016) avec les 35-59 ans (-7 pts). Néanmoins, la PdA auprès des jeunes reste particulièrement élevée, notamment chez les 11-24 ans, qui étaient 63,6% devant Les Enfoirés. A titre de comparaison sur la case prime time du vendredi depuis le début de la

saison, TF1 attitre 32,1% de cette cible, contre 13,7% pour M6 et seulement 8,1% pour France 2. A l’heure où la moyenne d’âge des chaînes de télévision gratuite est de 52,8 ans[1], réunir plus d’un million de 11- 24 ans devant la télévision devient un événement rare. Dernièrement, la finale de la Coupe du monde de football cet été avait réussi à attirer plus de 2,3 millions de jeunes, avec 80,4% de PdA. [1] Insight NPA, TV : La moyenne d’âge des téléspectateurs gagne un an en 2018, 23 janvier 2019. La structure du public des Enfoirés est majoritairement composée d’individus plus âgés, 38% des téléspectateurs ayant entre 35 et 59 ans et 33% plus de 60 ans. Même si les 11-24 ans étaient massivement réunis devant TF1, ils ne représentent que 12% de l’ensemble du public des Enfoirés. Une soirée largement couverte par la presse TV De manière générale, la part de voix globale[1] de la médiatisation du concert des Enfoirés progresse en 2019, passant de 0,51% à 0,66%. La couverture de l’événement reste stable sur le web, mais la part de voix sur la presse papier enregistre une progression de 0,28 pt, passant de 0,78% à 1,06%. Cette évolution positive peut s’expliquer par le nombre de couvertures consacrées aux Enfoirés. Au total, dix couvertures de presse ont mis en avant le concert, contre huit en 2018. La presse magazine télévisuelle hebdomadaire a très majoritairement mis en avant le concert des Enfoirés à travers les personnalités qui y ont participé. Parmi dix titres de ce type de presse[1] la semaine de la diffusion du show, huit ont consacré leur couverture aux vedettes des Enfoirés. L’événement annuel des Enfoirés est donc un rendez-vous immanquable au vu de la place accordée par l’ensemble des magazines télévisuels. Si les Unes de ces magazines mettent tous en avant les stars du show, les titres choisissent différentes personnalités : figure emblématique depuis de nombreuses années, Mimie Mathy est la personnalité qui revient le plus en couverture cette saison, suivie de Jean-

Jacques Goldman (alors qu’il ne fait plus partie de la troupe depuis 2017) et du chanteur Slimane, dont c’était la première édition. [1] La part de voix (PdV) d’un programme sur une période donnée, correspond au ratio entre le volume d’articles concernant le programme et le volume total des articles, chaque résultat étant pondéré pour la presse print par la diffusion des titres (OJD) + la présence ou non du programme en couverture d’un titre print + la taille de l’article. [1] Télérama, Télé Obs, TV Mag Hebdo, Télé Star, Télé Câble Sat, Télé Loisirs, Télé Z, Télé Poche, Télé 7 jours, Télé Magazine. Audiences des chaînes thématiques : le sport et la jeunesse en difficulté NPA revient sur les chiffres clefs de l’étude Médiamat’Thématik publiée par Médiamétrie le mardi 12 mars 2019, concernant les audiences des chaînes thématiques payantes. L’ensemble chaînes historiques et TNT gratuites progresse alors que les chaînes thématiques affichent un recul Alors que la période septembre 2017 – février 2018 était prolifique pour les chaînes historiques, celles-ci voient leur part d’audience reculer pour la période septembre 2018 – février 2019 (-0,6 pt). Les TNT gratuites profitent quant à elle du mouvement inverse : elles ont particulièrement progressé sur cette dernière période (+1,2 pt de PdA 4+). Ces bonnes audiences bénéficient ainsi à l’agrégat des chaînes gratuites (et Canal+) qui gardent encore de solides zones de force face aux acteurs de la SVoD. Côté chaînes thématiques, la PdA sur la période étudiée est en recul de 0,4 pt vs sept 2017 – février 2018. Les offres payantes semblent ainsi les plus impactées par la montée en puissance des services de SVoD. Source : NPA Conseil sur données Médiamétrie/Médiamat’ Thematik – Ensemble Univers Audiences par thématique : le sport et la jeunesse souffrent, la fiction se stabilise Les chaînes thématiques payantes cinéma/séries et séries/divertissements sont stables

depuis 2016 sur ce semestre. Parmi les chaînes cinéma/séries, Polar+, Ciné+ Famiz et

Ciné+ Premier, toutes trois appartenant au groupe Canal+, sont en progression. Les

chaînes jeunesse, quant à elles, continuent leur recul (-0,1 pt) : Disney Channel, jusque-là

leader, connait une baisse régulière de ses audiences et affiche désormais la même PdA 4+

que Nickelodeon Junior (audiences sur l’ensemble univers : télévision par le satellite,

l’ADSL, le câble ou la fibre optique). Sur le plus long terme, ces trois thématiques,

cinéma/séries, séries/divertissements et jeunesse, sont celles qui ont été les plus touchées

en termes d’audience depuis la période septembre 2015 – février 2016.

Du côté des chaînes sport, elles affichent le plus fort recul sur cette vague du

Médiamat’Thématik (-0,4 pt). BeIn Sport 1, en perdant les droits de la Ligue des

Champions, réalise une baisse de 0,2 pt de PdA 4+, la plus forte toutes chaînes confondues,

et se place désormais aux côtés de Canal+ Sport.

A noter par ailleurs, que toutes chaînes thématiques confondues, TV Breizh reste leader

avec 0,7% de PdA sur les 4+. Puis Paris Première, en progressant sur cette période de 0,1

pt se place désormais en deuxième place des chaînes présentes dans le Médiamat’Thématik

(à 0,6% PdA), devant RTL 9, restée stable à 0,5%.

Source : NPA Conseil sur données Médiamétrie/Médiamat’ Thématik, évolution sur le

périmètre de chaînes de février 2019 – Ensemble UniversVous pouvez aussi lire