Performances contrastées entre les marchés locatif et d'investissement

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Panorama bureaux Ile-de-France 4ème trimestre 2013 Performances contrastées entre les marchés locatif et d’investissement Pénalisé par l’environnement économique, fiscal et règlementaire, le marché locatif décline en 2013 (-25% en un an). L’offre immédiate s’accroît sensiblement en un an, et atteint un niveau jamais égalé. La part des immeubles de Grade A demeure toutefois limitée à moins de 20% du stock vacant. Dans ce contexte, les valeurs locatives demeurent sous pression. Dans le QCA, l’essentiel de la baisse des valeurs a été acté en 2013. Avec 11 milliards d’euros investis en 2013, le marché de l’investissement reste conforme à sa dynamique de long terme. 30 transactions de plus de 100 millions d’euros ont été enregistrées pour l’ensemble de l’année 2013. . Le taux prime de référence, dans le Quartier Central des Affaires, baisse pour se positionner dans une fourchette comprise entre 4,25 et 4,50%.

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 2

Location de bureaux : un

marché à la peine

Evolution de la part des clés-en-main dans la demande placée

Ainsi que nous l’évoquons depuis plusieurs mois, le (évolution annuelle)

fort repli des grandes transactions, et notamment les

grands clés-en-main, impacte les résultats de 2013 En millions de m² 2 464 000 Transactions en clé-en-main

2,5

puisque le déficit d’activité y représente plus d’un Transactions hors clé-en-main

demi-million de mètres carrés soit une baisse de 45% 2,0

24%

1 844 000

par rapport à 2012. 11%

1,5

1,0

Les chiffres ImmoStat de l’année 2013 viennent d’être publiés et

sans grande surprise le retard pris en début d’année n’a pas été 0,5

rattrapé. Au final, la demande placée atteint 1,845 million de mètres

0,0

carrés en Ile-de-France, en repli de 25% par rapport à 2012. Il s’agit

2012 2013

du plus mauvais cru enregistré depuis 10 ans. Source : Jones Lang LaSalle

On pourra toutefois retenir que la baisse d’activité a finalement été

moins forte en fin d’année que pour les trois premiers trimestres de Indicateurs macro-économiques au 4T 2013

2013. En effet, pour la première fois depuis un an, la demande (évolution annuelle)

placée trimestrielle repasse au-dessus du seuil des 500 000 m² pour

le seul 4ème trimestre. 2013 Evolution sur 1 an

PIB (3ème trim.) -0,10%

Le déficit d’activité a été particulièrement sévère sur le segment des Emploi salarié IDF (3ème trim.) -10 734 -0,3%

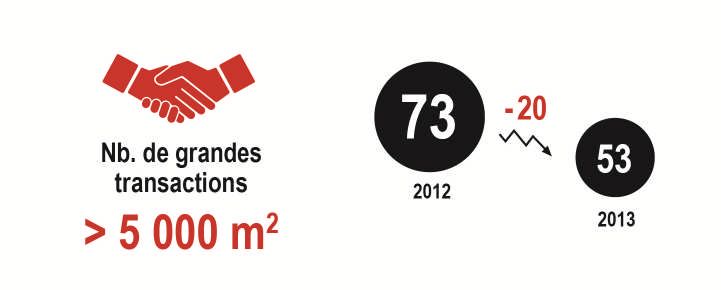

grandes surfaces (> 5 000 m²) qui acte un repli de 45% en 2013.

Climat des affaires (déc.) 94

Finalement, 53 transactions de plus de 5 000 m² auront été signées,

Source : INSEE

soit environ 655 000 m², contre 73 transactions en 2012 pour 1,2

million de m².

Chiffres clés Ile-de-France au 4T 2013

Ce sont surtout les grands clés-en-main qui manquent à l’appel

(évolution annuelle)

cette année puisqu’ils ne représentent plus que 11% de la demande

placée alors qu’ils ont représenté près d’un quart des volumes 2013 Evolution sur 1 an

commercialisés en 2012. Ce surplus d’activité avait alors largement Demande placée cumulée 1 844 497 m²

contribué aux bonnes performances locatives enregistrées en 2011

Offre immédiate 3 925 000 m²

et 2012.

Taux de vacance immédiat 7,5%

Conséquence d'une croissance faible et de perspectives moroses, Loyer prime 710 €/m²

les locations de bureaux ont donc chuté en 2013. Les incertitudes Loyer moyen de seconde main 312 €/m²

du climat des affaires ont incité un grand nombre d’entreprises à Sources : Jones Lang LaSalle/ImmoStat/ORIE

renégocier leur bail plutôt que de déménager, évitant ainsi des coûts

engendrés par une relocalisation, et des contraintes sociales fortes

que peuvent induire un déménagement.

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 3

Une poignée de secteurs s’en sortent cette année Evolution du nombre de transactions > 5 000 m²

(au 4ème trimestre de chaque année)

D’un point de vue géographique, les résultats d’activité sont très

contrastés d’un secteur à l’autre, et peu de marchés performent

cette année. Dans Paris intra-muros, la demande est en baisse de

19%. Tous les secteurs parisiens sont en recul, excepté Paris

Centre Ouest (QCA inclus) qui résiste avec 4% d’activité de plus

que l’an dernier. Malgré un environnement économique compliqué,

les entreprises ne sont pas restées figées, puisque le secteur

Sources : Jones Lang LaSalle/ImmoStat

enregistre 10 transactions de plus de 5 000 m² (contre 8 en 2012)

dont les plus significatives ont été celles de Klesia (~15 000 m²)

dans « Rézo » et du TGI (~30 000 m²) dans la ZAC Clichy- Evolution de la demande placée par tranches de surface

Batignolles, deux immeubles neufs en cours de développement. (en années glissantes)

En millions de m²

A La Défense, les résultats sont décevants avec à peine 110 000 m² 3,0

< 5 000 m²

loués cette année, soit le plus bas niveau jamais enregistré depuis 2,5 > 5 000 m²

2002. Le marché chute ainsi de 34% en 2013. On dénombre 2,0

seulement 4 transactions de plus de 5 000 m² (contre 7 l’an passé)

1,5

dont la plus importante est celle d’ERDF dans la tour « Blanche »

1,0

(~22 000 m²). A noter, au 4ème trimestre, la société Egencia a pris à

44% 48% 48% 48%

bail 5 600 m² dans la tour « Egée ». 0,5 35% 35%

43% 44% 44% 45%

37% 36%

0,0

Dans le Croissant Ouest, les performances locatives sont dans

l’ensemble positives, contrairement au repli généralisé à l’échelle

Sources : Jones Lang LaSalle/ImmoStat

régionale. La palme revient à Neuilly-Levallois, dont l’activité

progresse de 76% en un an grâce à deux grandes transactions

signées en fin d’année à Levallois : celle de Cetelem (~35 000 m²)

au 3ème trimestre, et celle de SAP (~28 000 m²) dans « So Ouest »

au 4ème trimestre. Sur la 2ème et 3ème marche du podium, les secteurs

de la Boucle Nord et de la Boucle Sud ont connu également une

bonne année. L’Oréal a pris de nouveaux bureaux à Clichy dans le

« Nuovo » (~21 500 m²) tandis qu’à Boulogne et Issy, l’offre de

qualité abondante, la bonne accessibilité du secteur et les loyers

attractifs ont séduit plusieurs entreprises. Le 4ème trimestre a

d’ailleurs été particulièrement riche en grandes signatures : la

Banque Postale dans « Bords de Seine 2 », Coca Cola dans

« Noda », Boursorama dans « You », et Vinci dans « In Situ ».

En 1ère Couronne et en 2ème Couronne Sud, l’activité locative est par

contre en fort retrait, en raison de nombreuses très grandes

transactions signées l’an passé sur ces secteurs. On notera

toutefois pour 2013 les implantations suivantes : Eiffage (futur

campus) à Vélizy, Orange dans « Eastview » à Bagnolet, Ericsson

dans « Hélios » à Massy, HAS dans « Green Corner » à Saint-

« So Ouest » - Levallois

Denis, Dassault (extension de leur campus) à Vélizy ou encore

Lafarge dans « Le Panoramic » à Clamart.

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 4 Evolution de la demande placée en 2013 (par sous-secteur) Sources : Jones Lang LaSalle/ImmoStat

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 5

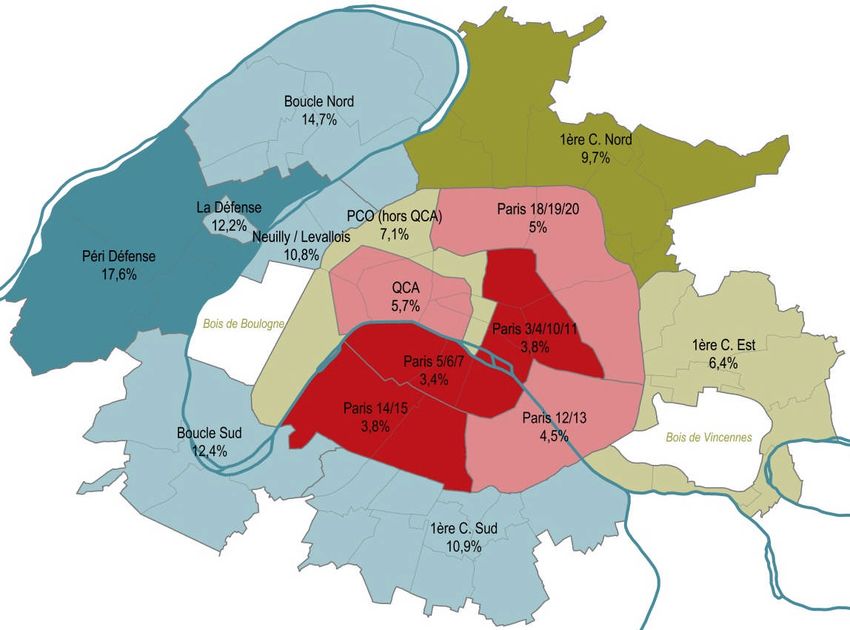

L’offre disponible fait un bond de 9% en un an

Le fléchissement de l’activité locative a contribué à la nette Part des locaux Grade A dans l’offre immédiate > 5 000 m²

augmentation du stock disponible. L’offre de bureaux atteint en fin (par grand secteur)

d’année un niveau inédit avec 3,925 millions de mètres carrés

Offre immédiate > 5 000 m² Part du Grade A

immédiatement disponibles, ce qui représente 7,5% du parc tertiaire

2ème Couronne 468 000 17%

francilien. Cette hausse a été largement alimentée par des

1ère Couronne 272 000 27%

libérations d’immeubles existants, alors que les livraisons

d’immeubles neufs disponibles ont été limitées au 4ème trimestre. Paris 167 000 8%

Ainsi la part du neuf dans les disponibilités immédiates se maintient Croissant Ouest 599 000 42%

toujours autour de 20% et celle du Grade A se situe, elle, encore La Défense 373 000 54%

en-deçà. Sources : Jones Lang LaSalle/ImmoStat

Les hausses les plus importantes ont été enregistrées dans l’Ouest

parisien, marché où les livraisons neuves ont été particulièrement Evolution de l’offre immédiate et du taux de vacance

importantes cette année, avec en tête La Défense et Boucle Sud (par état des locaux)

avec respectivement ~140 000 m² et ~60 000 m² livrés vacants en En millions de m² Offre immédiate 2nde main

2013. Par conséquent, les taux de vacance sont orientés à la 4,5 Offre immédiate neuve/restructurée 8%

Taux de vacance

hausse : 12,2% à La Défense et 14,2% pour le Croissant Ouest. 4,0 7%

3,5 6%

3,0

De manière générale, l’offre demeure plus abondante en 1ère 5%

2,5

périphérie tandis que dans la capitale le taux de vacance reste 4%

2,0

contenu à 5,1%, bien qu’en hausse. Signe positif malgré tout cette 3%

1,5

année, quelques immeubles neufs, livrés vacants depuis plusieurs 1,0 2%

années pour certains, trouvent progressivement preneur suite au 0,5 28% 26% 23% 1%

24% 20% 21%

réajustement de leurs valeurs locatives. 0,0 0%

2008 2009 2010 2011 2012 2013

Sources : Jones Lang LaSalle/ImmoStat/ORIE

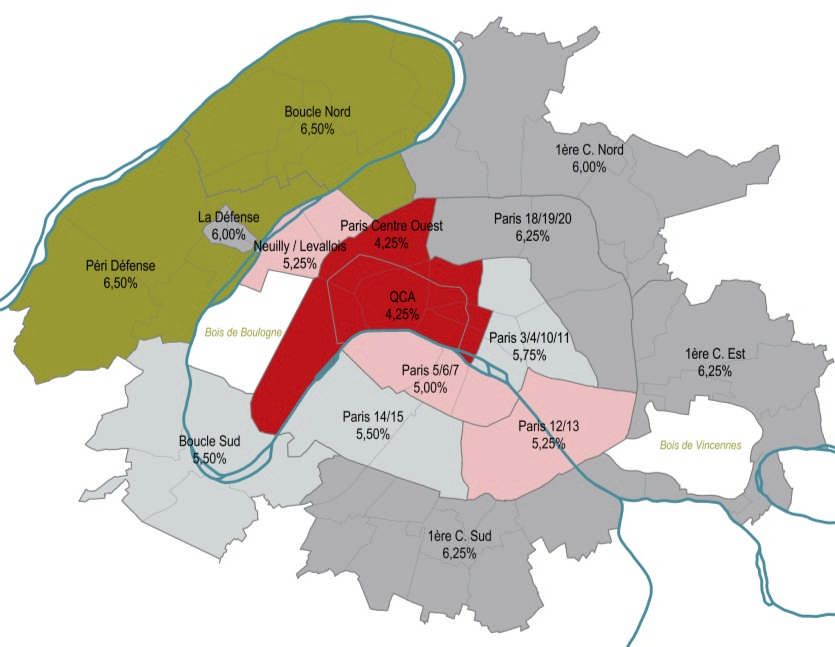

Les valeurs locatives sont toujours sous pression

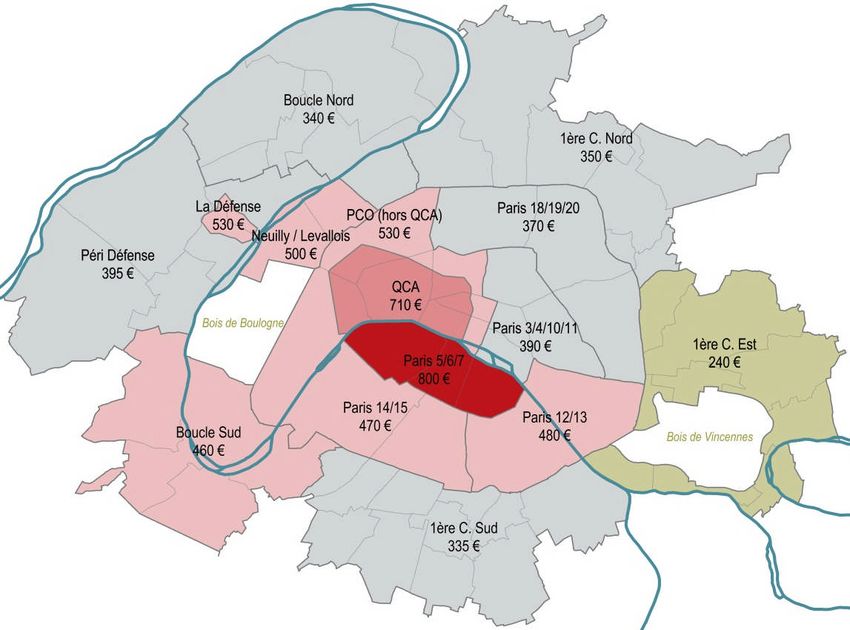

Les loyers prime du QCA et de La Défense demeurent stables ce

trimestre à respectivement 710 €/m² et 530 €/m². En un an, le loyer Offre immédiate au 4T 2013

(par grand secteur)

prime du QCA acte toutefois un repli notable en l’absence de

transactions à des niveaux de loyers exceptionnels. On compte

9%

moins de 10 transactions signées à plus de 700 €, la valeur

28% 11% Paris QCA

maximum étant 750 €. On estime toutefois que l’essentiel de la Paris intra-muros (hors QCA)

Croissant Ouest

baisse des valeurs faciales a été acté cette année. A La Défense, La Défense

les valeurs les plus hautes correspondent aux transactions conclues 14% 28%

1ère Couronne

2ème Couronne

dans « Cœur Défense ».

10%

En ce qui concerne les mesures d’accompagnement, après une Sources : Jones Lang LaSalle/ImmoStat

forte progression en 2012, les évolutions sont plus contrastées en

2013, mais elles demeurent élevées dans tous les secteurs. Le

marché reste globalement très alimenté en offre, et les conditions

de négociation sont toujours très avantageuses pour les entreprises.

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 6 Taux de vacance au 4T 2013 (par sous-secteur) Sources : Jones Lang LaSalle/ImmoStat/ORIE Loyer prime au 4T 2013 (par sous-secteur) Sources : Jones Lang LaSalle/ImmoStat/ORIE

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 7

Perspectives

« Au-delà des chiffres pour l’ensemble de l’année 2013, le Projets mis en chantier et disponibles à horizon 2016

(grand secteur)

franchissement de la barre des 500 000 m² de demande placée au

4ème trimestre est un meilleur signal pour l’année qui commence. En m² TOTAL

300 000

Les demandes actives de grandes entreprises se maintenant et les 1ère Couronne

Croissant Ouest

2ème Couronne

La Défense

Paris intra-muros (hors QCA) Paris QCA

propriétaires mettant en œuvre une véritable ingénierie financière 250 000

au service des entreprises, les freins se lèvent peu à peu. Ainsi, on

200 000

peut anticiper un rebond d’activité du marché autour des 2 millions

de mètres carrés pour 2014, un niveau qui resterait toutefois 150 000

inférieur à la moyenne de long terme » commente Jacques Bagge, 100 000

directeur de l’Agence chez Jones Lang LaSalle.

50 000

Le stock d’offres à écouler demeure important, notamment en 0

2014 2015 2016 2014 - 2016

périphérie. On peut donc imaginer qu’il y ait aujourd’hui 387 000 m² 406 000 m² 9 000 m² 802 000 m²

suffisamment d’offres sur le marché pour drainer et satisfaire la Source : Jones Lang LaSalle

demande, notamment dans des secteurs où l’offre neuve est

importante.

L’arrivée sur le marché de nouveaux projets, à La Défense et dans

la Boucle Sud en particulier, devrait contribuer à renforcer voire

accentuer les disparités de marché. Certains taux de vacance

pourraient donc enregistrer dans les prochains mois de nouvelles

hausses.

En effet si aujourd’hui les lancements spéculatifs d’opérations de

bureaux demeurent limités, la majeure partie de ces

développements, actuellement en cours de construction et

disponibles à la commercialisation (~800 000 m² au total), se

concentre dans l’Ouest francilien (~45%).

Dans ce contexte toujours favorable aux locataires, pas de

changement de cap du côté des propriétaires qui devraient rester

très attentifs aux contraintes opérationnelles et financières des

entreprises. Les valeurs locatives prime faciales devraient se

stabiliser en 2014, notamment dans des secteurs où l’offre locative

de qualité demeure limitée comme dans le QCA. Les loyers réels

eux devraient rester au plus bas dans un contexte globalement sur-

offreur et un marché locatif poussif.

Les renégociations de baux devraient rester également

nombreuses, le fort déficit de confiance n’incitant pas les entreprises

à quitter leurs locaux actuels.

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 8

Un marché de

l’investissement soutenu en

2013

Une année 2013 dynamique, et une année 2014 qui

devrait dépasser les 12 milliards d’euros en Ile-de-

France

« Passy Plaza » - Paris 16ème

Le marché de l’investissement francilien a surpris cette année par Indicateurs macro-économiques au 4T 2013

son dynamisme et sa stabilité compte tenu de l’environnement (évolution annuelle)

économique et de celui du marché locatif.

4T 2013 Evolution sur 1 an

Après un 3ème trimestre dynamique, le sprint « habituel » du 4ème PIB (3ème trim.) -0,10%

trimestre pour le marché de l’investissement n’a pas été observé Taux directeur BCE 0,50

cette année puisque « seulement » 2,9 milliards d’Euros ont été

OAT 10 ans 2,50

investis sur les trois derniers mois.

Euribor 3 mois 0,287

Ainsi, plus de 11 milliards d’euros ont été investis sur l’ensemble de

l’année 2013. Bien qu’en recul de 9% par rapport à 2012, le marché SWAP 5 ans 1,26

n’en reste pas moins dynamique et conforme à son niveau d’activité Sources : INSEE / Agence France Trésor / euribor-rates.eu / Jones Lang LaSalle-Thomson Reuters

de long terme.

Chiffres clés Ile-de-France en 2013

(évolution annuelle)

Un marché équilibré entre les transactions supérieures et

inférieures à 100 millions d’euros 2013 Evolution sur 1 an

Volumes investis 11 075 M€

Après la signature de nombreuses grandes cessions au 3ème Volume moyen 51 M€

trimestre, la fin d’année a continué sur sa lancée et a enregistré 9 Nombre de transactions 216

transactions supplémentaires de plus de 100 millions d’euros. La dont plus de 100 M€ 30

plus grande transaction du trimestre, mais également de l’année, Taux de rendement prime bureaux 4,25 - 4,75

est la cession par les DOCKS LYONNAIS de son portefeuille Sources : Jones Lang LaSalle/ImmoStat

français à ABU DABI INVESTMENT AUTHORITY (ADIA) pour un

montant estimé à 580 millions d’euros pour la partie située en Ile-

de-France. Citons également l’acquisition par THOR EQUITIES,

conjointement avec un investisseur israélien du « 65-67 avenue des

Champs Elysées » auprès d’UBS pour 280 millions d’euros.

Au final, ce sont ainsi 30 transactions de plus de 100 millions

d’euros qui ont été signées en 2013, un nombre quasi identique à

celui de 2012 mais pour un montant total légèrement inférieur.

Aucun segment de marché n’a particulièrement sous-performé en

2013 par rapport à 2012. Ainsi, le marché parisien a de nouveau

bâti sa performance de manière très équilibrée, puisque les volumes

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 9

investis se sont ventilés de manière égale entre les opérations de Montants investis par trimestre

moins de 100 millions d’euros (49% des volumes) et celles de plus (en volume)

de 100 millions d’euros (51% du total). 4T

En Mds€

16 3T

2T

La première couronne parisienne capte près de la moitié des 14 1T

12,12

capitaux 12 11,08

10 4,77 -9% 2,95

Avec 43% des montants investis, Paris intra-muros ne draine pas, 8

mais de peu, la majorité des capitaux. C’est la première couronne 6 2,40 3,69

parisienne qui tire son épingle du jeu cette année avec 47% des 4

3,51 2,68

capitaux investis, soit plus de 5,2 milliards d’euros (en hausse de 2

1,44 1,76

48% en un an). 0

2008 2009 2010 2011 2012 2013

Si l’on exclut le portefeuille DOCKS LYONNAIS, les trois plus

Sources : Jones Lang LaSalle/ImmoStat

grandes transactions enregistrées en 2013 ont été finalisées en

première couronne parisienne avec les acquisitions :

- d’« Eco Campus » à Châtillon,

Montants investis par tranche de montants en 2013

- de la tour « Sequana » à Issy-les-Moulineaux (transaction JLL), (en nombre)

- et de la tour « Adria » à la Défense.

< 50 M€

12% 1%0%

Ainsi, La Défense a terminé l’année sur une bonne performance De 50 à 100 M€

avec plus de 900 millions d’euros investis (6 transactions), soit la De 100 à 300 M€ 18%

meilleure année enregistrée sur ce marché depuis 2007. De 300 à 500 M€

69%

Trois transactions de plus de 100 millions d’euros ont permis à ce

> 500 M€

marché de réaliser cette bonne performance. Après la cession par

IVANHOE CAMBRIDGE de la tour « Pacific » pour 228 M€ à Sources : Jones Lang LaSalle/ImmoStat

TISHMAN SPEYER PROPERTIES (transaction JLL), celle par

TESTA à PRIMONIAL de la tour « Adria » pour 450 millions d’euros,

SAINT-GOBAIN a cédé « Les Miroirs » (bâtiments A et B) à Volume d’investissement en 2013

PERELLA WEINBERG PARTNERS pour 110 millions d’euros au (par types d’actif)

4ème trimestre.

Le bureau reste majoritaire mais une année dynamique pour le

commerce

Même si la part des actifs de bureaux reste toujours largement

majoritaire avec 86% des montants engagés, les cessions de

commerces ont été dynamiques, et représentent 9% des montants

Sources : Jones Lang LaSalle/ImmoStat

investis en Ile-de-France (-5% en un an). Cinq transactions

supérieures à 100 millions d’euros ont été enregistrées sur des

commerces cette année. Trois d’entre elles ont été signées au 4ème

trimestre : il s’agit de l’acquisition par THOR EQUITIES du « 65-67

avenue des Champs Elysées » (260 millions d’euros), du

portefeuille vendu par ALTAREA-COGEDIM à ALLIANZ pour 190

millions, et de « Passy Plaza » acquis GENERALI auprès de

EUROCOMMERCIAL PROPERTIES pour 150 millions d’euros

(transaction JLL).

On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 10

Un marché des VEFA en berne Part des VEFA dans le volume investi en bureau

(en volume)

Après une année 2012 déjà difficile, le marché des VEFA n’a pas

En Mds€

encore retrouvé de couleurs en 2013. Plus d’1,1 milliard d’euros ont 14

Ventes bureaux (hors VEFA)

Vefa bureaux

été investis sur des bureaux à construire en Ile-de-France, en 12

baisse de 16% en un an. Trois VEFA ont été finalisées au 4ème 10

trimestre : IVANHOE CAMBRIDGE s’est porté acquéreur de 8

l’immeuble « Ardeko »* pour 140 millions, DeAWM a acheté 6

« In Situ » auprès de VINCI IMMOBILIER / NEXITY pour 110 4

millions d’euros (transaction JLL), FONCIERE DES REGIONS a 2

2,23

acquis le futur siège d’EIFFAGE à Vélizy-Villacoublay pour un 0 1,05 1,64 1,57 1,92 1,60 1,61 1,32 0,90 1,10 1,28 1,11

montant estimé autour de 90 millions d’euros.

1T2011

2T2011

3T2011

4T2011

1T2012

2T2012

3T2012

4T2012

1T2013

2T2013

3T2013

4T 2013

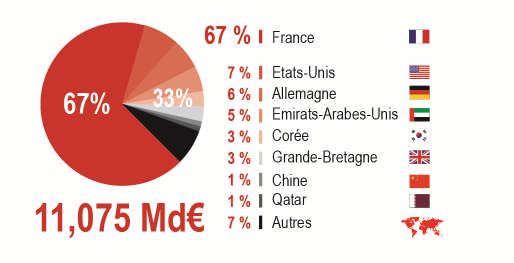

Retour des investisseurs étrangers, mais la part des Sources : Jones Lang LaSalle/ImmoStat

investisseurs français reste prépondérante * bien qu’initiée en 2011, cette transaction n’a été comptabilisée qu’en 2013 en raison de son montage

juridique spécifique.

Comme nous l’avions annoncé, la part des investisseurs étrangers

Montants investis par origine des capitaux en 2013

est remontée au 4ème trimestre, portée en particulier par de grandes

(en volume)

transactions comme la cession du portefeuille des DOCKS

LYONNAIS à ADIA. Ainsi 6 des 9 transactions de plus de 100

millions d’euros ont été signées par des acquéreurs internationaux

au 4ème trimestre. « La forte activité des étrangers au 4ème trimestre

démontre l’attractivité du marché parisien auprès des investisseurs

internationaux. Leur part relativement faible dans les

investissements depuis le début de l’année n’était pas le reflet de

leur désintérêt pour la place parisienne, mais plus le résultat d’un

manque d’opportunités adaptées à leur stratégie d’investissement. » Source : Jones Lang LaSalle

commente Stephan von Barczy, directeur du Département

Investissement chez Jones Lang LaSalle.

Taux de rendement au 4T 2013

(par sous-secteur)

Cependant, les investisseurs français continuent de largement

dominer le marché de l’investissement avec 67% des montants

engagés en Ile-de-France. Habituellement fortement présents sur

les volumes inférieurs à 100 millions d’euros, ils ont également été

présents sur les plus grandes transactions de l’année (« Eco

Campus », « Adria » ou encore le technopôle de BOUYGUES à

Meudon-la-Forêt).

Baisse des taux de rendements sur les secteurs les plus prisés

Sous l’impulsion d’une demande toujours forte pour les meilleurs

produits et de coûts de financement en baisse, les taux de

rendement prime des secteurs les plus établis en Ile-de-France

connaissent une légère érosion. Ainsi, dans le QCA, le taux prime

de référence en Ile-de-France passe d’une fourchette de

Source : Jones Lang LaSalle

4,50-5,00% à 4,25-4.75% au 4ème trimestre 2013.On Point • Panorama bureaux Ile-de-France – 4ème trimestre 2013 Page 11

Perspectives

Une fois de plus, le marché de l’investissement francilien a Consensus forecasts

démontré en 2013 qu’il pouvait dépasser le seuil des 10 milliards

d’euros d’investissement sans stimulus fiscal particulier. A horizon 2014 Evolution sur 1 an

PIB (à fin d’année)

Compte tenu des produits actuellement sur le marché, des produits

OAT 10 ans

qui pourraient être arbitrés au cours de l’année, et des transactions

Euribor 3 mois

actuellement en cours de négociation, le montant total des

investissements pourrait dépasser les 12 milliards d’euros en 2014. Source : Consensus forecasts, étude de Décembre 2013

Par ailleurs, l’intérêt des investisseurs étrangers pour la place

parisienne ne se dément pas en ce début d’année, ces derniers

étant particulièrement actifs sur les grandes opérations en cours : la

cession du portefeuille RISANAMENTO, ou la vente du centre

commercial « Beaugrenelle ».

Enfin, en matière de financement, si les banques continuent de

dominer le marché, les fonds de dette ont efficacement déployé une

bonne partie de leurs fonds et de nouveaux assureurs ont fait leur

apparition. En 2013 on retiendra que la concurrence entre prêteurs

a entrainé une baisse des marges pour les financements des actifs

prime qui a compensé la hausse des taux. On pourra aussi noter

que des actifs dont le profil d’investissement est plus risqué

peuvent, aujourd’hui, être financé.Bureaux Jones Lang LaSalle France Paris 40-42 rue La Boétie 75008 Paris Tél. : + 33 (0)1 40 55 15 15 Fax : + 33 (0)1 46 22 28 28 La Défense Immeuble Le Berkeley 19-29, rue du Capitaine Guynemer 92903 Paris La Défense Cedex Tél. : + 33 (0)1 49 00 32 50 Fax : + 33 (0)1 49 00 32 59 Saint-Denis 3, rue Jesse Owens 93210 Saint-Denis Tél. : + 33 (0)1 40 55 15 15 Fax : + 33 (0)1 48 22 52 83 Le Plessis-Robinson “La Boursidière” BP 171 92357 Le Plessis-Robinson Tél. : + 33 (0)1 40 55 15 15 Fax : + 33 (0)1 46 01 06 37 Lyon 55, avenue Foch 69006 Lyon Tél. : + 33 (0)4 78 89 26 26 Fax : + 33 (0)4 78 89 04 76 Contacts Virginie Houzé Sophie Rozen-Benaïnous Manuela Moura Directeur Responsable Etudes Consultante Département Etudes & Recherche Département Etudes & Recherche Département Etudes & Recherche Paris Paris Paris +33 (0)1 40 55 15 94 +33 (0)1 40 55 85 15 +33 (0)1 40 55 85 73 virginie.houze@eu.jll.com sophie.rozen@eu.jll.com manuela.moura@eu.jll.com www.joneslanglasalle.fr COPYRIGHT © JONES LANG LASALLE IP, inc. 2014 - Tous droits de reproduction, de représentation, de traduction et d'adaptation par tous procédés réservés pour tous pays. Toute reproduction intégrale ou partielle, par quelque procédé que ce soit, faite sans l'autorisation de Jones Lang LaSalle ou de ses ayants droits est illicite (art. L. 122-4 du Code de la propriété intellectuelle) et constitue une contrefaçon sanctionnée par les articles L. 335-2 et suivants du Code de la propriété intellectuelle. Jones Lang LaSalle ne saurait en tout état de cause être tenu responsable de tout dommage direct ou indirect ou de toute perte subie en raison d'une inexactitude ou d'une incorrection de ce document.

Vous pouvez aussi lire