PERSPECTIVES BOURSIÈRES POUR 2021 - Occasions de placement dans un monde post-pandémie - NEI Investments

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES BOURSIÈRES POUR 2021 Occasions de placement dans un monde post-pandémie

CONTENU

Introduction............................................................................................................. 3

1

Transition vers une reprise alimentée par les mesures budgétaires ..................... 5

Revenu fixe canadien................................................................................................... 6

Revenu fixe mondial.................................................................................................... 7

Revenu fixe à rendement élevé................................................................................... 8

Actions canadiennes................................................................................................... 9

Petites capitalisations canadiennes........................................................................... 9

Actions américaines et internationales................................................................... 10

Rotation sectorielle................................................................................................... 10

Croissance et valeur.................................................................................................. 11

2

Transition vers une économie numérique............................................................. 13

Occasions en actions de croissance......................................................................... 14

Innovation sur les marchés émergents................................................................... 15

Droits numériques.................................................................................................... 16

3

Transition vers une économie pérenne................................................................. 19

Investissement d’impact à revenu fixe..................................................................... 20

Marchés environnementaux et changements climatiques..................................... 21

Soutien à la transition par l’engagement auprès des entreprises ......................... 22

Progrès au Canada.................................................................................................... 23

4

Transition vers une économie durable.................................................................. 25

Occasions concernant les chaînes d’approvisionnement ....................................... 26

Changement du type de croissance des marchés émergents................................ 27

Priorités en matière d’engagement auprès des sociétés....................................... 27

5

Transition vers une économie équitable/inclusive................................................ 31

Consolidation des entreprises.................................................................................. 32

Occasions de placement à impact social................................................................. 32

Soutien au changement de politiques ..................................................................... 33

Diversité et inclusion................................................................................................. 34

Étude de cas d’engagement auprès d’une société : Salesforce............................. 35

Survol des occasions de placement d’après pandémie......................................... 36

Introduction

INTRODUCTION Le rythme des changements n’a jamais été

aussi rapide et, […] plus tard, il ne sera

jamais aussi lent qu’aujourd’hui. »

On ne peut rêver de meilleure illustration pour cette

—Le premier ministre Justin Trudeau au

phrase que l’année 2020. Tout changement peut

générer de l’anxiété, il faut le reconnaître, mais aussi Forum économique mondial de 2018

des opportunités, particulièrement pour les

investisseurs tournés vers l’avenir.

Demeurons toutefois prudents, car les effets de ces

C’est particulièrement vrai pour la pandémie de la

transitions ne bénéficieront pas à toutes les sociétés.

COVID-19, qui déferle actuellement sur notre planète,

Certaines tireront leur épingle du jeu, alors que

semant l’anxiété tout en ouvrant la voie à des

d’autres s’effondreront. Dans un monde marqué par

opportunités.

une recrudescence de chocs exogènes, les sociétés

Dans nos perspectives boursières de 2021, nous doivent accorder moins d’attention à la maximisation

avons souligné cinq transitions majeures dont les de leurs profits à court terme pour se concentrer

effets révèlent des occasions pour les investisseurs. davantage sur la pérennité de leurs modèles d’affaires.

La première tient d’une reprise alimentée par les En privilégiant le long terme, les gagnantes offriront

mesures de relance budgétaire, une conséquence de meilleurs résultats à toutes leurs parties prenantes.

directe de la pandémie. Elle marque le début du La gestion active consiste justement à dénicher ces

prochain cycle d’expansion, qui se mesurera en sociétés gagnantes. C’est là que nous entrons en jeu.

années, et non en mois. Notons que toute politique

Dans les pages qui suivent, nous exprimons nos points

budgétaire peut cibler certains pans de l’économie

de vue sur ces cinq transitions. Nous communiquons

aux fins d’investissement, de création d’emplois ou de

également les perspectives de nos sous-conseillers

croissance et accélère substantiellement les quatre

de classe mondiale qui couvrent des sujets liés à ces

autres transitions importantes qui mèneront la

transitions : des occasions de placement en petites

prochaine décennie vers : une économie numérique,

capitalisations canadiennes à la croissance de

une économie pérenne, une économie durable et une

l’investissement d’impact social en passant par le

économie plus équitable/inclusive. Celles-ci avaient

développement du commerce électronique sur les

commencé avant la pandémie, mais ne représentaient

marchés émergents.

que des « jeunes pousses » par analogie avec la

fameuse expression inventée durant une crise La fragilité de notre système économique a une fois

précédente. Aujourd’hui, ces transitions s’imposent en de plus été exposée au grand jour, de façon cependant

partie à cause de la pandémie, et de multiples parties différente cette fois-ci. Si nous voulons poursuivre

prenantes s’efforcent d’aménager des conditions notre développement, nous devons orienter ces

idéales pour obtenir les meilleurs résultats. transitions critiques dans la bonne direction, vers un

nouveau système financier. Celui-ci devra garantir la

Certes, nous tenons à « reconstruire en mieux ». En

pérennité, par sa capacité à employer les capitaux des

tant qu’investisseurs responsables, c’est bien là notre

investisseurs et des prêteurs pour créer une économie

devoir. Nous devons également assumer notre devoir

qui ne génère pas seulement des profits, mais bénéficie

fiduciaire, qui consiste à agir dans l’intérêt de nos

également à la planète et à sa population.

clients. Heureusement pour nous, la sécurité

financière que recherchent nos clients s’accompagne Je vous souhaite à tous la sécurité et la santé pour

d’une volonté de contribuer positivement à la société cette nouvelle année.

et à l’environnement. Des données tirées du sondage

2020 de l’AIR sur l’opinion des investisseurs montrent

que 75 % des répondants aimeraient que leur John Bai, CFA

fournisseur de services financiers les renseigne sur Vice-président principal et

les choix d’investissement responsable. Un résultat chef des placements

qui se passe de commentaires.

Perspectives boursières pour 2021 3 «

1

Transition vers une reprise alimentée par les mesures budgétaires

TRANSITION VERS UNE REPRISE

ALIMENTÉE PAR LES MESURES

BUDGÉTAIRES

En réponse au ralentissement économique de Toutefois, les craintes d’une progressive inefficacité

2008, les pouvoirs publics avaient mis en œuvre des des politiques monétaires pour relancer l’économie

politiques monétaires très interventionnistes afin s’amoncellent. Que reste-t-il effectivement comme

de sauver l’économie mondiale de la faillite. Les marge de manœuvre quand les bilans des banques

instruments non conventionnels alors utilisés se centrales ont gonflé comme jamais et que les taux

sont progressivement imposés comme la norme, d’intérêt atteignent des creux historiques? C’est là

les banques centrales rachetant la dette des qu’entre en scène l’instrument budgétaire.

gouvernements, tout en s’efforçant de contrôler la

courbe des rendements, au point parfois d’adopter Alors que la politique monétaire ne fait pas dans le

des politiques de taux d’intérêt négatifs. détail et bénéficie principalement aux marchés

financiers, aux institutions et aux grandes entreprises,

Douze ans plus tard, à l’issue d’un cycle d’expansion les mesures budgétaires comportent un meilleur

d’une longévité jamais atteinte et alors que s’achevait degré de précision et peuvent cibler, au moyen de

une normalisation des politiques monétaires dans la leurs programmes de dépenses, les particuliers et

plupart des pays, l’irruption de la COVID-19 a fait les entreprises les plus en difficulté. Alors que la

basculer l’économie mondiale dans un ralentissement politique monétaire se répercute directement et

encore plus sévère, mais plus court, qu’en 2008. La immédiatement sur les prix des actifs, les effets de

cause de celui-ci tenait toutefois d’une crise sanitaire, l’instrument budgétaire se matérialisent avec un

et non financière comme dans le passé. Les pouvoirs décalage dans le temps, mais produisent

publics n’ont ménagé absolument aucun effort pour généralement des résultats plus durables.

régler le problème.

À mesure que les effets des politiques monétaires atteignent leurs limites, nous pouvons

nous attendre à ce que l’instrument budgétaire joue un rôle prépondérant dans la

reprise économique et influe sur les actions et les titres à revenu fixe.

Perspectives boursières pour 2021 5 «Revenu fixe canadien Endettement brut

Guardian Capital 300

2019

Sans aucun doute, les mesures budgétaires comptent 2020

pour une bonne part dans les efforts de stabilisation

250

de l’économie durant cette pandémie. Bien que les

dispositifs d’urgence se justifient pour maintenir

l’activité, la détérioration substantielle des finances

200

publiques et l’accroissement colossal des déficits ne

manqueront pas de causer de sérieux problèmes

qu’il faudra bien résoudre un jour, par réduction des

150

dépenses, hausse des impôts, ou les deux, le tout

compromettant clairement la croissance future. Pour

l’instant (et dans un avenir prévisible), le coût de cet

100

accroissement du fardeau de la dette demeure limité

grâce à des taux d’intérêt maintenus à des niveaux

historiquement faibles par les banques centrales.

50

Finances publiques : équilibre budgétaire et

Japon

Italie

G7

É.-U.

France

Canada

R.-U.

Allemagne

endettement brut (en pourcentage du PIB)

Équilibre budgétaire

5 Prévisions économiques 2020 tirées des perspectives de l’économie mondiale

du FMI (juin 2020). Source : Guardian Capital.

0 À court ou moyen terme, la Banque du Canada estime

toutefois que la croissance réelle accélérera de façon

continue, en tout cas pour les deux prochaines années.

-5

En revanche, le déséquilibre du marché du travail,

au détriment de la population active, persistera

-10 vraisemblablement en raison d’un rythme de création

d’emplois qui devrait ralentir considérablement par

rapport à celui observé durant la reprise du second

-15

semestre 2020. En conséquence, l’inflation n’atteindra

vraisemblablement pas la cible de 2 % établie par la

-20 banque centrale au cours de l’horizon de référence.

2019

2020 Nous nous attendons à ce que la politique monétaire

-25 accommodante de la Banque du Canada – tous moyens

confondus (conventionnels et non conventionnels)

É.-U.

G7

Japon

France

Italie

R.-U.

Canada

Allemagne

– demeure inchangée et que l’instrument budgétaire

vienne à la rescousse pour absorber la moindre

contraction de l’activité.

Prévisions économiques 2020 tirées des perspectives de l’économie mondiale

du FMI (juin 2020). Source : Guardian Capital. La réouverture complète de l’économie ne pourra

réussir sans vaccin contre la COVID-19. Tout

resserrement monétaire demeure pour l’instant

inenvisageable et ne pourra poindre que lorsque les

banques centrales constateront que l’économie réelle

peut se passer, pour de bon, de toute forme de

stimulation budgétaire.

»6 Perspectives boursières pour 2021Transition vers une reprise alimentée par les mesures budgétaires

Inflation des prix à la consommation (variation en pourcentage d’une année sur l’autre)

3,0

Dernièrement Il y a un an Il y a trois ans

2,5

2,0

1,5

1,0

0,5

-0,0

-0,5

-1,0

É.-U. R.-U. Canada Japon France Allemagne Italie

Source : Bloomberg, Guardian Capital. Au septembre 2020.

Dans l’ensemble, les taux d’intérêt demeureront sur la production, l’emploi, la solvabilité des entreprises

faibles pour une période prolongée, à notre avis, mais et l’inflation. Toutefois, dans la seconde vague qui

pourraient fluctuer du fait des anticipations des malmène actuellement les grandes économies, c’est

investisseurs concernant le rythme de la reprise à l’autorisation de certains vaccins prometteurs et la

mesure que l’administration du vaccin progresse. prolongation de mesures budgétaires et monétaires

qui permettront de soutenir l’activité jusqu’à

Au-delà des incidences de cette montée en puissance l’immunisation de la population.

de l’instrument budgétaire, ce rapport couvre d’autres

tendances ayant également des répercussions sur les En termes de perspectives pour 2021, une campagne

taux d’intérêt et le marché obligataire. La transition de vaccination menée au premier trimestre pourrait

vers une économie numérique contribuera ainsi à générer de bonnes surprises. La probable poursuite de

l’émergence d’un marché du travail plus complexe, politiques monétaires et budgétaires accommodantes,

contribuant également à supprimer des emplois et à moyennant une réduction à moyen terme de déficits

baisser le coût de certains services. En supposant que historiquement élevés, alimentera vraisemblablement

ces facteurs contribuent à la croissance sans générer une inflation supérieure aux attentes, particulièrement

d’inflation et de volatilité significative, ils contribueront aux États-Unis.

à maintenir des taux directeurs plus faibles que dans

le passé et à supprimer les rendements normalement Dans ce contexte, les taux de rendement des obligations

escomptés des actifs traditionnels. Les investisseurs d’État pourraient augmenter progressivement, sans

devront alors probablement ratisser plus large pour pour autant réellement dépasser de façon significative

atteindre leurs objectifs de placement. les creux historiques vers lesquels ils évoluent

actuellement. Les obligations américaines indexées

à l’inflation surclasseront à notre avis les autres

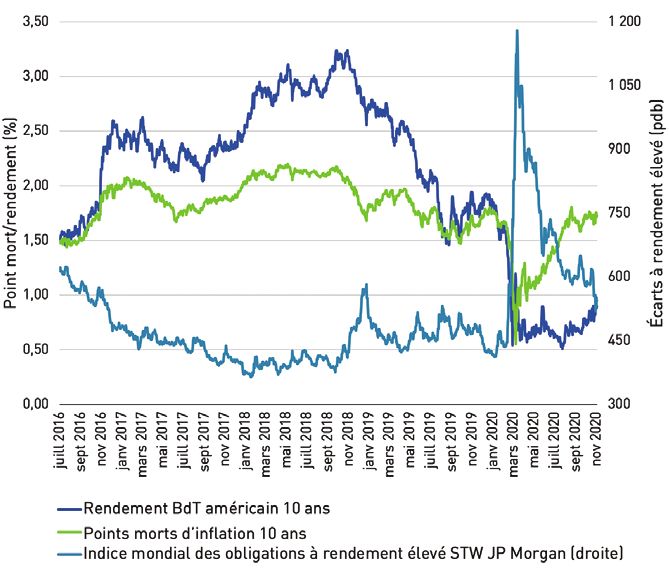

Revenu fixe mondial catégories, tandis que les titres de créance des

marchés développés et en émergence bénéficieront

Amundi Asset Management vraisemblablement de la reprise économique et de

Les pouvoirs publics ont réagi de façon décisive à la politiques macro-économiques accommodantes. Une

crise de la COVID-19, d’une part, en déployant des hausse soutenue de l’inflation suggère également que

assouplissements monétaires significatifs et, d’autre l’écart des obligations à rendement élevé continuera

part, en lançant des mesures de relance budgétaire de de se réduire, les investisseurs se lançant de plus en

grande ampleur, sans délai. Cette réponse politique plus franchement dans une quête de rendement.

coordonnée a contribué à atténuer l’impact de la crise

Perspectives boursières pour 2021 7 «Nette amélioration des perspectives de croissance De surcroît, la Réserve fédérale des États-Unis a

et d’inflation de nature à soutenir les écarts à annoncé une panoplie de dispositifs de financement

rendement élevé d’urgence, notamment la facilité de crédit pour les

obligations de sociétés du marché secondaire. Aucun

programme monétaire à destination des catégories à

rendement élevé n’avait jamais été mis en œuvre à

cette échelle. Malgré une perte d’importance, cette

mesure a eu un puissant effet d’annonce (voir graphique

ci-dessous). En favorisant l’accès des sociétés aux

capitaux, les banques centrales ont évité les

défaillances massives anticipées.

Montants des rachats hebdomadaires de la

SMCCF (G$)

2,0 $ 750

Rachats hebdomadaires

Rendement élevé 700

(écart ajusté à la clause)

1,5 $

650

1,0 $ 600

Source : Amundi Asset Management.

550

0,5 $

Revenu fixe à rendement élevé 500

Principal Global Investors

0,0 $ 450

19 mai

26 mai

2 juin

9 juin

16 juin

23 juin

30 juin

7 juil.

14 juil.

21 juil.

28 juil.

4 août

11 août

18 août

25 août

1er sept.

8 sept.

15 sept.

22 sept.

29 sept.

6 oct.

13 oct.

20 oct.

27 oct.

L’éclosion de la COVID-19 au cours des mois de février

et mars a fait chuter les actions ainsi que les taux de

rendement des bons du Trésor. La liquidité s’est Source : Principal Global Investors.

détériorée sur les marchés à un point comparable à

celui observé durant la crise financière de 2008/2009. À mesure que les marchés et l’économie

Les émissions d’obligations de sociétés ont diminué s’affranchissent de ces politiques monétaires,

de 60 % au total d’une année sur l’autre durant cette l’instrument budgétaire vient à la rescousse et son

période. Les sociétés qui ne parvenaient pas à se soutien devra se prolonger de manière flexible,

financer sur les marchés de capitaux risquaient de jusqu’à ce que la crise se résolve de façon certaine et

faire défaut. Les écarts des obligations de sociétés se durable. Nombre des emplois détruits par les effets

sont significativement creusés à mesure que la de la pandémie ne réapparaîtront probablement pas.

solvabilité des émetteurs se détériorait; en outre, les Il faut donc distinguer les secteurs dont l’importance

prêts devenaient inaccessibles à la plupart d’entre aura potentiellement fondu pour toujours de ceux

eux, particulièrement dans la catégorie à rendement appelés à retrouver du lustre.

élevé. Au pire moment de la crise, les marchés ont Chaque pays se fixera des priorités particulières,

manqué totalement de liquidité et certains d’entre mais tous les gouvernements auront probablement

eux, pourtant majeurs, ne fonctionnaient plus pour principe directeur de favoriser une économie

correctement. plus productive et moins fragile, tout en luttant contre

En réponse, les banques centrales du monde entier le changement climatique et les inégalités sociales.

ont mis en œuvre des mesures de politique monétaire Les émetteurs à rendement élevé doivent en prendre

inégalées afin de redresser la situation et permettre note et s’ajuster en conséquence, sous peine de ne

la diffusion du crédit dans l’économie. plus pouvoir accéder aux marchés de capitaux au

cours des prochaines années.

»8 Perspectives boursières pour 2021Transition vers une reprise alimentée par les mesures budgétaires

Actions canadiennes relance budgétaire visant à alimenter l’inflation, la

QV Investors croissance économique et la hausse des taux d’intérêt

réels et nominaux ne se reflète, en cas de réussite,

La politique monétaire a largement soutenu les que par une accentuation de la courbe au fil du temps.

marchés financiers depuis la crise financière de

2008/2009, particulièrement en matière de liquidité et

de prix des actifs lors de cette pandémie. Les bilans

des banques centrales ayant fortement gonflé en

Les actions de petites

conséquence, il est temps de se tourner vers capitalisations ont généralement

d’autres approches.

procuré de meilleurs rendements

La transition vers une reprise alimentée par

l’instrument budgétaire devrait favoriser les actions

en phase de sortie de récession et

canadiennes. Les dépenses publiques annoncées durant les périodes d’inflation.

jusqu’à présent ont eu un effet stabilisateur à court

terme sur l’économie, en soutenant financièrement

Les investisseurs en actions raisonnent de façon

les particuliers et les entreprises les plus touchés

prospective et les marchés reflètent leurs

par la pandémie. À plus long terme, nous estimons

anticipations des effets des politiques budgétaires.

que le budget ne servira plus seulement à des fins de

À court terme, on peut s’attendre à une recrudescence

renflouement, mais également à favoriser la création

de fusions et acquisitions, les sociétés tenant à tirer

d’emplois et la croissance économique au moyen

parti de la faiblesse des coûts de financement pour

d’importants investissements dans l’infrastructure,

mettre la main sur des actifs avant que les pressions

notamment les ports, les moyens de transport rapides,

inflationnistes accélèrent. Le marché boursier

les autoroutes et les ponts. Dans l’ensemble, une

canadien se trouve fortement pondéré en sociétés

hausse de la productivité et un environnement

de métaux précieux, un secteur qui a récemment

opérationnel plus encourageant pour les entreprises

enregistré une hausse des valorisations du fait de ses

canadiennes devraient rejaillir positivement sur

caractéristiques de couverture contre l’inflation pour

leurs actions.

de nombreux investisseurs. Les fiducies de placement

immobilier peuvent également tirer parti d’une

hausse du prix des actifs réels. Ces deux secteurs

Petites capitalisations canadiennes

pèsent plus lourd dans le marché des petites

Laurus Investment Counsel capitalisations que dans celui des grandes au Canada,

et les premières ont généralement procuré de

Les valorisations des actions canadiennes ont

meilleurs rendements en phase de sortie de récession

significativement augmenté à mesure que des

et durant les périodes d’inflation. Les sociétés de

politiques monétaires exceptionnellement

petites capitalisations tendent à profiter davantage

accommodantes comprimaient le taux sans risque

des dépenses publiques et des allégements d’impôts,

vers zéro, de sorte que les taux d’actualisation ne

car elles peuvent rapidement embaucher et augmenter

dépendaient plus que des primes de risque sur les

leur production dès que l’activité économique

actions. Bien qu’elles aient réussi à bien absorber le

commence à s’améliorer.

choc économique de la COVID-19, les politiques

monétaires ont atteint leurs limites et les pouvoirs Le graphique ci-dessous montre que les sociétés

publics devront miser sur le budget pour atteindre canadiennes de petites capitalisations ont surclassé

leurs objectifs de croissance à long terme. le marché dans les années qui ont suivi le creux de

mars 2009.

Toutefois, les deux instruments n’influent pas de la

même manière sur le marché boursier canadien. Les

effets sur la courbe d’un changement du taux journalier

se produisent quasiment sans délai. Une politique de

Perspectives boursières pour 2021 9 «Surclassement des petites capitalisations canadiennes depuis le creux « 0 », le 10 mars 2009

290

Petites capitalisations S&P/TSX – Rendement global Composé S&P/TSX – rendement global

250

Repli de 180 jours Reprise de 2 ans

Petites capitalisations TSX -53 % Petites capitalisations TSX +154 %

Composé TSX -44 % Composé TSX +83 %

210

170

130

90

-180 -150 -120 -90 -60 -30 0 30 60 90 120 150 180 210 240 270 300 330 360 390 420 450 480 510

Source : Laurus Investment Counsel.

Actions américaines et internationales

AllianceBernstein Un regain de confiance dans

Les banques centrales ont abaissé leurs taux l’économie se matérialisera

d’intérêt à des niveaux extrêmement accommodants probablement en premier lieu dans

et rechignent à sombrer en territoire négatif, de

sorte que le redressement de l’économie dépend les segments du marché les plus

maintenant de l’instrument budgétaire. Toutefois, aux malmenés jusqu’à présent,

États-Unis, la possibilité d’un gouvernement divisé,

entre un président démocrate et un Sénat notamment ceux qui comportent

potentiellement républicain, se traduirait par des des actions de valeur, comme la

mesures de relance budgétaire plus modérées à

court et moyen termes. Le pays pourrait donc finance et l’énergie.

s’engluer un peu plus longtemps dans un contexte

de croissance poussive et de faible inflation, qui

constituerait enfin l’occasion pour les marchés Rotation sectorielle

boursiers non américains de tirer leur épingle du jeu,

AllianceBernstein

particulièrement si l’Europe met en œuvre un sou

tien budgétaire plus généreux débouchant sur une Les montants colossaux affectés à la relance de

croissance supérieure à celle de l’économie l’économie, au moment où le virus perd en intensité

américaine. Dans tous les cas, la faiblesse des taux (avant une éradication totale si tout va bien),

d’intérêt compromet largement l’attrait des titres déclencheront à notre avis un changement de

à revenu fixe d’un point de vue du rendement, alors mentalité chez les investisseurs.

que vraisemblablement aucune alternative aux

actions ne permet aux investisseurs d’atteindre Un regain de confiance dans l’économie se

leurs objectifs. matérialisera probablement en premier lieu dans les

segments du marché les plus malmenés jusqu’à

présent, notamment ceux qui comportent des actions

de valeur, comme la finance et l’énergie. Il s’agirait

» 10 Perspectives boursières pour 2021Transition vers une reprise alimentée par les mesures budgétaires

À plus long terme, nous estimons

d’un juste retour de balancier, après des contre- que le budget [canadien] ne servira

performances prolongées.

plus seulement à des fins de

Les données historiques démontrent que lorsqu’une

reprise commence à se confirmer, les nombreuses

renflouement, mais également à

actions cycliques de qualité supérieure qui ont subi de favoriser la création d’emplois et la

plein fouet les pressions à la baisse enregistrent une croissance économique au moyen

réaction favorable. Toutefois, la visibilité demeure

faible, aussi vaut-il mieux conserver un volant d’actions

d’importants investissements dans

stables et de qualité supérieure pour favoriser une l’infrastructure, notamment les ports,

répartition de l’actif en mesure de participer à une les moyens de transport rapides, les

hausse, tout en représentant une bonne protection

contre les risques de baisse. Heureusement, ces

autoroutes et les ponts.

actions de type défensif ont également fait pâle figure,

supplantées par les titres de croissance dans les

dernières années.

Croissance et valeur

Ce type d’approche « en haltères » (d’une façon ou

QV Investors

d’une autre), qui vise à investir dans les secteurs

cycliques de qualité – par exemple dans des détaillants La transition du monétaire vers le budgétaire en

spécialisés, des sociétés de services professionnels matière de politique économique aura des implications

ou des compagnies d’assurance, ainsi que dans des mixtes pour l’investissement orienté vers la croissance

secteurs traditionnellement plus défensifs –, permet ou la valeur. Dans un contexte d’activité économique

ainsi une exposition équilibrée à la reprise. poussive et de taux d’intérêt extrêmement faibles, les

Des valorisations sectorielles disparates : les secteurs placements orientés vers la croissance continueront

défensifs et de qualité paraissent abordables normalement de bénéficier d’une prime sur leur

valorisation. Cependant, nous estimons que ceux-ci

Centiles des valorisations des marchés développés comportent pour un grand nombre un important

Historique de janvier 1992 à septembre 2020 risque à la baisse en raison des attentes de croissance

démesurées des investisseurs.

Finance 2

Les titres orientés sur la valeur, correspondant

Santé 9

notamment aux sociétés du secteur financier, devraient

Cons. de base 13

bénéficier de tout soutien marginal à la croissance

Services publics 22 économique et d’une conjoncture plus stable, deux

Services comm. 23 aspects en mesure de déclencher une réévaluation.

Matériaux 52 Une reprise alimentée par les mesures budgétaires

Immobilier 53 rejaillira en outre favorablement sur la demande

Technologie 64

énergétique, laquelle s’est effondrée dans les

premières phases de la pandémie.

Énergie 77

Industries 78 Au bout du compte, on ne sait pas exactement

Cons. discr. 95 quand ce changement de préférence entre valeur et

croissance surviendra, et nous continuerons de

Onéreux Abordable privilégier les aspects propres à chaque société dans

nos recherches d’occasions de placement, afin

Source : AllianceBernstein. Au 30 septembre 2020. d’investir dans celles qui nous semblent en mesure de

démontrer une croissance des bénéfices supérieure

à la moyenne, quelle que soit l’évolution des taux

d’intérêt, ainsi que des flux de trésorerie stables afin

de permettre à nos positions de bien résister aux

difficultés d’ordre économique et sanitaire.

Perspectives boursières pour 2021 11 «2

Transition vers une économie numérique

TRANSITION VERS UNE

ÉCONOMIE NUMÉRIQUE

La « quatrième révolution industrielle » annoncée au Puis a surgi la pandémie. Les activités nécessitant

Forum économique mondial de 2016 se déroule sous une rencontre en personne avec les consommateurs

nos yeux, caractérisée par l’émergence de technologies pour générer un revenu ont été touchées les

comme l’intelligence artificielle, le calcul quantique, premières, lorsque les gouvernements ont décrété

l’impression 3D et l’Internet des objets. des mesures de distanciation sociale. De leur côté, les

sociétés ont demandé à leurs employés de travailler

Il s’agit, selon la fondation organisatrice, d’une de la maison, s’adaptant rapidement à cette nouvelle

révolution bien différente de la précédente (qui s’est organisation qui a fait les choux gras des sociétés

amorcée dans les années 60 avec l’invention d’Internet) technologiques.

pour deux raisons : la convergence des univers

numériques, physiques ou biologiques; le rythme L’envolée des « GAFAN » a bien servi Wall Street, et

sans précédent de changement. les investisseurs de façon générale, alors que notre

dépendance accrue à la technologie représente le

L’économie numérique a enregistré une croissance revers de la médaille. Les droits de la personne, la

2,5 fois supérieure à celle du PIB mondial au cours protection des données ou la désinformation figurent

des 15 dernières années et contribue aujourd’hui à parmi les inquiétudes croissantes exprimées par les

environ 15,5 % de celui-ci (Rapport sur l’économie autorités de réglementation tout comme les

numérique 2019 des Nations Unies). Au cours de la investisseurs.

dernière décennie, les détaillants en ligne comme

Amazon se seront imposés dans nos vies quotidiennes,

au détriment du commerce de détail classique de

type « brique et mortier ».

Les technologies numériques continueront de jouer un rôle de plus en plus

important dans nos vies quotidiennes et dans nos portefeuilles de placements.

Nous estimons que les sociétés en mesure de composer avec la transition

vers une économie numérique tireront leur épingle du jeu, tandis que celles

qui n’y parviennent pas souffriront.

Perspectives boursières pour 2021 13 «Occasions en actions de croissance ainsi que des modèles d’affaires stratégiques qui

AllianceBernstein soutiennent leur croissance à long terme. Leur

capacité à conserver cette avance dépendra en partie

La révolution numérique des quinze dernières de la nature de la reprise économique à l’issue de la

années a créé et perturbé une myriade d’entreprises pandémie et de la façon dont les changements

à un degré que personne n’aurait pu prévoir. Celle-ci culturels ou comportementaux, comme le travail à

s’est accompagnée d’une croissance rapide de la domicile, persisteront.

numérisation de pans entiers de l’économie

Pour la plupart, ces mégasociétés demeureront sans

traditionnelle, notamment dans les activités de

aucun doute en très bonne posture au sens

paiement, de relations entre les entreprises, de vente

économique et conserveront l’intégrité de leur

aux particuliers, bouleversant dans bien des cas les

capacité à dégager des profits. En revanche, il est plus

modèles d’affaires. Les données détiennent de plus

difficile de prévoir si le niveau élevé de leur valorisation

en plus de valeur et permettent à la société qui entre

durera, particulièrement si les taux d’intérêt

la première sur un marché, ou qui bénéficie d’une

remontent, diminuant au passage l’avantage de leurs

présence dominante, de disposer de relais de

flux de trésorerie.

croissance durables et plus stables. Le secteur des

technologies, auparavant considéré comme évoluant Les actions des géants de la croissance ont

en dents de scie, renferme aujourd’hui de nombreux conditionné la progression du marché américain

segments à la rentabilité constante.

GAFAM c. reste de l’indice S&P 500 (pourcentage)

Jusqu’à présent, cette révolution a bénéficié

disproportionnellement aux sociétés américaines

Janvier à août 2020 Septembre 2020

(GAFAN+) et chinoises (Alibaba et Tencent), de sorte

que les marchés boursiers des autres pays 56,2

développés et même émergents n’ont pas enregistré Google

Apple

les mêmes progressions que l’indice S&P 500. Facebook

L’avenir nous dira si cet état de fait se poursuivra ou Amazon

Microsoft

si la prochaine mégasociété proviendra d’Europe ou

du Brésil par exemple.

-2,3

Dans tous les cas, les marchés boursiers autres que S&P 500 -9,1

8,3 S&P 500

celui des États-Unis paraissent bien moins onéreux, -3,9

tandis que les actions de croissance, a fortiori

d’hypercroissance, affichent des valorisations plus

élevées. D’un point de vue de la répartition de l’actif, les -1,3

portefeuilles des investisseurs pourraient se trouver

GAFAM S&P 500 hors GAFAM

surpondérés en actions américaines de croissance.

Dans la perspective d’une reprise économique d’après

pandémie, ils auraient intérêt à évaluer la répartition Source : FactSet, S&P et AB AllianceBernstein. Au 30 septembre 2020.

actuelle de leur actif, afin de s’assurer de l’atteinte de

leurs objectifs à long terme. Bien d’autres entreprises ont certainement constaté

une forte variation de leur rentabilité, de nombreux

Nous estimons de plus que la transition vers une comportements risquant probablement de changer.

économie basée sur la connaissance favorise les Pour reprendre l’exemple du travail à domicile, il n’est

sociétés fournissant des renseignements et des pas impossible que celui-ci se pérennise certains

données exclusives, facteurs essentiels dans un jours de la semaine de façon alternée, ou se généralise

monde sans contact direct. pour certaines fonctions. Cette évolution rejaillira

Les mégacapitalisations d’aujourd’hui correspondent positivement sur la rentabilité à long terme de

à des sociétés ayant des compétences bien sociétés spécialisées dans les réseaux informatiques

particulières et en forte demande durant la pandémie, comme Citrix, ou dans la fabrication de périphériques

» 14 Perspectives boursières pour 2021Transition vers une économie numérique

comme Logitech. En revanche, certains détaillants Cette évolution nous paraît encore plus prononcée

traditionnels férocement concurrencés par les ventes sur les marchés émergents, lesquels sautent

sur Internet pourraient devoir réduire la voilure plus littéralement une étape de développement pour

tôt que l’on ne l’imaginait. adopter directement les technologies numériques,

ne se contentant plus de suivre la tendance. En outre,

Les deux phénomènes auront probablement un effet ils participent maintenant à l’innovation, parfois à un

négatif sur l’immobilier commercial. En outre, on peut rythme plus rapide que celui des marchés développés.

également se demander comment évolueront les Le phénomène a été sous-évalué par les investisseurs,

déplacements, après un inévitable rattrapage. Certaines estimant initialement que les sociétés des marchés

réunions d’affaires en personne pourraient bien se émergents se limitaient à « copier ». Les exemples de

dérouler maintenant sur Zoom afin de réduire les grandes innovations ne manquent effectivement pas,

coûts des entreprises et de protéger l’environnement. ces sociétés créant des écosystèmes exploitant les

Une des tâches prioritaires de nos analystes données des utilisateurs pour améliorer leur

fondamentaux consistera à préfigurer l’impact de la expérience et ainsi augmenter les taux de conversion

COVID-19, et leurs conclusions devraient révéler de bien au-delà de ce que parviennent à faire leurs

nombreuses occasions de sélection active de titres. homologues sur les marchés développés.

Dans bon nombre de pays, l’influence d’Amazon sur

les habitudes de consommation des particuliers s’avère

Nous estimons de plus que la flagrante, alors qu’aux États-Unis la pénétration du

commerce électronique atteint seulement 16 %. Cette

transition vers une économie moyenne s’élève à environ 13 % à l’échelle mondiale

basée sur la connaissance favorise et avoisine 9 % sur les marchés émergents. Les

projections du taux de croissance annuel composé

les sociétés fournissant des des marchés émergents surpassent largement celles

renseignements et des données des autres régions, mais s’élèvent dans l’ensemble à

environ 20 % pour les cinq prochaines années. La

exclusives essentielles dans un transition ne fait donc que commencer à notre avis.

monde sans contact direct. Le commerce électronique se développe plus

rapidement dans les ME que dans le reste du monde

Innovation sur les marchés émergents Pénétration du

commerce électronique

TCAC sur 5 ans du

commerce électronique

40 %

Columbia Threadneedle en 2019 (2019–2024)

La numérisation de l’économie obéit à une tendance 30 %

structurelle que nous constatons depuis plusieurs

années et qui s’intensifie dans de multiples domaines 20 %

depuis l’irruption de la pandémie. Une part

significative de la demande future a été avancée, les 10 %

sociétés et les ménages s’équipant en vue d’une

0%

économie de confinement.

Corée

Chine

Tchéquie

Taïwan

Indonésie

Pologne

Brésil

Russie

Chili

Turquie

Argentine

Hongrie

Mexique

Inde

Malaisie

EAU

Thaïlande

Philippines

Afrique du Sud

ME (moy.)

monde (moy.)

Cette accélération s’étend maintenant au-delà des

technologies et des services de communication pour

concerner des secteurs comme la consommation

discrétionnaire, avec l’adoption du magasinage en

ligne par les consommateurs, ou la finance, qui Source : Euromonitor, 8 juin 2020.

propose aujourd’hui des offres numériques.

Perspectives boursières pour 2021 15 «N

Droits numériques Celle-ci demandait à l’entreprise de créer un comité

Placements NEI de supervision des droits de la personne au sein de

son conseil d’administration. La direction d’Alphabet

La COVID-19 a installé l’économie numérique au contrôlant 50 % des droits de vote, nous savions que

premier plan, bouleversant au passage la façon dont la proposition ne recueillerait pas le soutien de la

nous vivons, communiquons et travaillons, mais aurait majorité. Notre message a toutefois résonné, le

eu des effets encore plus pénibles sans celle-ci. Les président du conseil d’administration, John Hennessy,

technologies qui la caractérisent nous permettent consacrant l’intégralité de son discours d’ouverture

effectivement d’accéder malgré tout aux de l’assemblée à la politique de la société en matière

renseignements, aux personnes et aux biens et de droits de la personne. En octobre, Alphabet a

services dont nous avons besoin. ajouté le développement durable ainsi que les droits

civils et de la personne aux responsabilités de son

Ce virage comporte cependant des risques. NEI n’a comité d’audit, lequel relève directement du conseil

pas ménagé ses efforts, avant et depuis l’irruption de d’administration.

la COVID-19, pour veiller à ce que notre quasi-symbiose

avec les technologies numériques ne compromette Les risques pour les droits fondamentaux de la

pas nos droits de citoyens. personne s’enchevêtrent dans les modèles d’affaires

d’Alphabet et de nombreux autres fournisseurs de

services ou de plateformes technologiques. Entre les

atteintes à la protection des renseignements personnels

Entre les atteintes à la protection du fait de leur communication et les algorithmes qui

des renseignements personnels exacerbent potentiellement les préjugés, renforcent la

discrimination ou contribuent à la désinformation, les

du fait de leur communication et entreprises technologiques s’approchent chaque jour

les algorithmes qui exacerbent un peu plus de dangereux écueils.

potentiellement les préjugés, L’évolution positive d’Alphabet (après une pression

significative de la société et des investisseurs) nous

renforcent la discrimination ou conforte dans l’idée que l’opposition initialement

contribuent à la désinformation, exprimée par les sociétés technologiques sur la

question des droits de la personne s’estompera et que

les entreprises technologiques celles-ci reconnaîtront plus volontiers les risques

s’approchent chaque jour un peu inhérents à leurs activités dans ce domaine et

comprennent l’intérêt de l’engagement d’investisseurs

plus de dangereux écueils. informés à leurs côtés.

Notre engagement auprès d’Alphabet illustre bien

cette priorité. Après avoir formé une coalition de plus

de 80 investisseurs (incluant notre sous-conseiller

Federated Hermes) représentant un actif de près de

80 billions $ US, nous avons approché la société mère

de Google en décembre 2019 afin d’évoquer les risques

pour les droits de la personne liés à ses activités. Le

refus de notre proposition de rencontre nous a conduits

à préparer une résolution d’actionnaires à soumettre

à l’assemblée générale prévue en juin.

» 16 Perspectives boursières pour 2021Transition vers une économie numérique

NUMÉRIQUE

Les exemples de grandes innovations ne

manquent effectivement pas [dans les

marchés émergents], certaines sociétés

créant des écosystèmes au sein

desquelles elles exploitent les données

des utilisateurs pour améliorer leur

expérience et ainsi augmenter les taux

de conversion bien au-delà de ce que

parviennent à faire leurs homologues

sur les marchés développés.

Perspectives boursières pour 2021 17 «3

Transition vers une économie pérenne

TRANSITION VERS UNE

ÉCONOMIE PÉRENNE

Le changement climatique a été objectivement cité coût très élevé, toutefois inférieur à celui de ne rien

comme le principal facteur de risque pour l’économie faire, auquel cas les implications économiques

et les marchés financiers au cours de la prochaine peuvent se chiffrer à 792 billions $ US d’ici 2100 selon

décennie. Les efforts des différents pays pour contrer une analyse publiée dans Nature Communications.

cette menace croissante se sont amorcés par la

Convention-cadre des Nations Unies sur les Alors que résonnent les notions de « nouvelle donne

changements climatiques, renforcés ensuite par le verte » et de « reconstruire en mieux », les enveloppes

Protocole de Kyoto, lui-même remplacé par l’Accord budgétaires sans précédent affectées au traitement

de Paris. des effets de la COVID-19 constituent une occasion

qui ne se présente qu’une fois par génération

Toutefois, malgré ces engagements, la plupart des d’accélérer la transition vers une économie pérenne

pays n’ont pas encore atteint leurs objectifs de et sobre en carbone. Les efforts mondiaux de

réduction d’émissions. Une partie des difficultés tient réduction des émissions de carbone nécessiteront

à l’absence de mécanismes contraignants. De plus se effectivement des investissements lourds dans les

posent également des difficultés de financement. Le énergies propres et renouvelables, ainsi que dans

traitement des risques physiques et transitionnels liés l’amélioration de l’efficacité des infrastructures.

au changement climatique comporte effectivement un

Malgré le risque à court terme sur les secteurs d’activité les plus vulnérables,

a transition vers un avenir sobre en carbone créera de nouveaux emplois dans

es différents secteurs de cette économie plus pérenne, ainsi que de nouvelles

occasions pour les investisseurs.

Perspectives boursières pour 2021 19 «Investissement d’impact à revenu fixe Les innovations financières se multiplient d’ailleurs

Wellington Management sur ce marché, avec par exemple un certain nombre

d’émissions d’obligations indexées au développement

L’univers des placements d’impact à revenu fixe s’est durable, dont le coupon dépend directement de la

développé considérablement au cours des dernières capacité de la société à atteindre un objectif

années dans une tendance exponentielle, comptant environnemental précis, comme la réduction des

maintenant de nouvelles occasions en plus des émissions de CO2. Dans ce type de placement, nous

obligations identifiées comme « vertes », « sociales » estimons important d’évaluer si les objectifs

ou « durables ». L’augmentation des émissions et de environnementaux de l’émetteur reflètent une

la demande pour ces instruments témoigne de la ambition suffisante.

croissance générale de ce marché.

À notre avis, les politiques de développement durable

et de lutte contre le changement climatique, ainsi que

la réglementation qui en découlera, représenteront les

L’univers des placements d’impact principaux vecteurs à court terme des changements

importants qui marqueront les différents secteurs

à revenu fixe s’est développé d’activité. Nous nous attendons ainsi à ce que le Pacte

considérablement au cours des vert pour l’Europe, qui vise la neutralité climatique sur

le continent d’ici 2050 grâce à une série d’initiatives,

dernières années dans une attire davantage de capitaux vers les sociétés qui

tendance exponentielle. s’efforcent de tacler le changement climatique, en

particulier dans les secteurs de l’énergie, de la

Rien que cette année, les émissions d’obligations construction et du transport. Le plan de relance

durables et sociales à l’échelle mondiale ont atteint européen, entériné à la suite de la COVID-19, a réservé

un volume inégalé de 392 milliards $ US, soit une d’importants fonds à la cause, afin de façonner une «

augmentation de 42 % par rapport à l’année 2019 reprise verte ». Comme nous l’avons déjà mentionné,

d’après JP Morgan, dont les données précisent des initiatives politiques de ce type ont déjà alimenté

l’atteinte d’un nouveau sommet de 192 milliards $ US une hausse des émissions sur le marché des

pour les obligations de sociétés, dont plus de 200 obligations vertes, les sociétés s’efforçant d’opérer

émetteurs qui se sont adressés au marché pour la une transition vers des activités plus pérennes et

première fois. Ce mouvement a été alimenté par sobres en carbone.

plusieurs facteurs, dont l’aggravation de la crise

Total des émissions vertes, sociales et durables

sanitaire mondiale causée par la COVID-19, des

(VSD) dans le monde (G$)

inégalités d’origine raciale et des inquiétudes sur les

conséquences sociales et environnementales du 450

changement climatique. Les détenteurs d’actifs 2015

400

s’efforcent d’investir leurs capitaux de façon à 2016

directement traiter ces enjeux, tandis que les sociétés 350 2017

et autres organisations en mesure de développer des 300 2018

solutions efficaces ont besoin de ces capitaux. 2019

250

2020

Les émissions d’obligations vertes et durables visant 200

à financer des projets liés à l’environnement n’ont pas

150

manqué en 2020. Des émetteurs provenant d’un

nombre croissant de secteurs d’activité puisent de 100

plus en plus dans le marché des obligations vertes, 50

notamment des détaillants ou des fournisseurs de 0

services de télécommunication. Celui-ci leur permet janv. févr. mars avril mai juin juil. août sept. oct. nov. déc.

de montrer à leurs investisseurs qu’ils accordent de

l’importance aux aspects ESG et à l’amélioration de Source : J.P Morgan, Bloomberg Finance L.P., Dealogic, émissions VSD jusqu’au

leurs pratiques de développement durable. 4 novembre 2020.

» 20 Perspectives boursières pour 2021Vous pouvez aussi lire