Monitoring Brexit Note de synthèse Mars 2019

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Monitoring

Note de synthèse

Brexit

Mars 2019

Note commune de la BNB, du SPF Economie et du BFP

Version trilingue / drietalige versie

Table des matières

Introduction ........................................................................................................................... 4

1. Etat des lieux des négociations ....................................................................................... 5

1.1. Etat actuel des négociations .................................................................................................. 5

1.2. Prochaines étapes .................................................................................................................. 6

2. Evolutions économiques ................................................................................................. 7

2.1. Principaux messages.............................................................................................................. 7

2.2. Indicateurs économiques du Royaume-Uni ........................................................................ 11

2.3. Marchés financiers et de change ......................................................................................... 20

2.4. Prévisions de croissance à moyen terme............................................................................ 25

2.5. Commerce extérieur de la Belgique avec le Royaume-Uni ............................................... 26

2.6. Importance des secteurs pour les exportations belges vers le Royaume-Uni dans les flux

multilatéraux ..................................................................................................................................... 33

2.7. Valeur ajoutée des Etats membres dans la demande finale totale britannique ............... 34

3. Analyse d’impact et droits tarifaires éventuels ............................................................. 36

3.1. Analyse d’impact du Brexit sur l’activité économique........................................................ 36

3.2. Voorlopige Britse invoerrechten bij een “no deal” brexit: impact voor de Belgische

uitvoer naar het VK ........................................................................................................................... 40

4. Brexit Impact Scan & Road Show .................................................................................. 42

5. Annexes ........................................................................................................................ 45

Liste des graphiques

Graphique 1. PIB en volume ................................................................................................................... 7

Graphique 2. Cours de change bilatéraux de la livre sterling, de l’euro et du dollar ......................... 8

Graphique 3. Echanges de biens entre la Belgique et le Royaume-Uni, 2014-2018 ......................... 10

Graphique 4. PIB en volume au Royaume-Uni..................................................................................... 11

Graphique 5. Royaume-Uni : Contribution des composantes de la demande à la croissance du PIB

........................................................................................................................................................ 12

Graphique 6. Indicateurs de conjoncture PMI pour le Royaume-Uni ................................................. 13

Graphique 7. Indicateurs de conjoncture pour l’industrie manufacturière ....................................... 14

Graphique 8. Confiance des consommateurs : comparaison internationale..................................... 15

Graphique 9. Conjoncture dans l’industrie au Royaume-Uni : I 2012-IV 2018 ................................... 16

Graphique 10. Marché du travail au Royaume-Uni.............................................................................. 17

Graphique 11. Inflation au Royaume-Uni, dans la zone euro et en Belgique .................................... 18

Graphique 12. Marché immobilier au Royaume-Uni ........................................................................... 19

Graphique 13. Cours de change ............................................................................................................ 20

Graphique 14. Taux de change effectif nominal .................................................................................. 21

Graphique 15. Taux d'intérêt des obligations d'Etat à 10 ans ............................................................. 22

Graphique 16. Taux directeurs des banques centrales....................................................................... 23

Graphique 17. Marchés boursiers : principaux indices ....................................................................... 24

Graphique 28. Intégration dans la chaîne de valeur britannique, 2015 .............................................. 34

2

« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Figure 29. Only certain countries are expected to endure severe Brexit losses in a WTO scenario

(ppt of GDP/welfare deviation from an EU-like scenario, classification in terms of their median

losses) ............................................................................................................................................ 38

Graphique 30. Effets sur le PIB britannique de différents scénarios de Brexit ................................. 39

Liste des tableaux

Tableau 1. Croissance en % du PIB en volume ........................................................................... 9

Tableau 2. Perspectives de croissance en % du PIB en volume ................................................. 25

Tableau 4. Parts relatives du Royaume-Uni en tant que débouché des exportations belges de

l’industrie manufacturière .............................................................................................. 33

Tableau A1. Parts relatives du Royaume-Uni en tant que débouché des exportations belges de

l’industrie manufacturière .............................................................................................. 45

Tableau A2. Valeur ajoutée créée dans l’industrie manufacturière en 2016 ................................ 46

Tabel A3. Algemeen overzicht van de Belgische uitvoer getroffen door de voorlopige VK

invoerrechten bij een “no deal” brexit .............................................................................. 47

Tabel A4. Detailoverzicht van de Belgische uitvoer getroffen door de voorlopige VK invoerrechten

bij een “no deal” brexit ................................................................................................... 48

3

Introduction

A la suite des résultats du référendum du 23 juin 2016, les Britanniques ont choisi de quitter

l’Union européenne. Si la sortie du Royaume-Uni n’est pas immédiate, elle ne sera pas sans

répercussions économiques même si les effets sont difficiles à chiffrer compte tenu des incer-

titudes qui entourent encore les modalités concrètes de sortie.

La Belgique, de par sa proximité et ses relations étroites avec le Royaume-Uni, ne restera pas

indemne au Brexit. En effet, le Royaume-Uni est l’un des plus importants partenaires com-

merciaux de la zone euro et de la Belgique. Entre 2016 et 2018, la part du Royaume-Uni dans

le total des exportations de l’industrie manufacturière de la Belgique s’est élevée en moyenne

à 7,5 % (concept national) et celle des importations à 4,7 %. Au cours de la période 2015-2017,

la part du Royaume-Uni, dans le total des flux commerciaux de services de la Belgique, s’est

élevée en moyenne à 8,7 % pour les exportations et à 9,0 % pour les importations. Outre la

question des exportations et des importations, il apparaît que les intérêts réciproques des deux

pays sont étroitement liés, notamment en ce qui concerne les stocks d’investissements directs

étrangers qui sont très importants en Belgique mais également au Royaume-Uni. Le

Royaume-Uni constitue une terre d’investissements importante pour la Belgique. Pourtant, le

lien financier (part du RDT issue du RU) entre la Belgique et le Royaume-Uni est plus faible

qu’avec les autres pays voisins. Considérant la valeur ajoutée qui découle de la demande finale

britannique, il apparaît néanmoins que le Royaume-Uni est plus important pour la Belgique

que pour les pays voisins. Le Brexit aura par conséquent un impact sur le commerce extérieur,

mais aussi sur les investissements directs étrangers ainsi que sur les marchés financiers.

C’est pourquoi, il a été décidé de mettre sur pied une « Task force » permettant de répondre

aux préoccupations des acteurs de la vie économique belge mais également d’informer le mi-

nistre via le développement et le recueil d’analyses économiques pertinentes pour les intérêts

belges.

Dans le droit fil de cette « Task Force », un Monitoring Brexit, projet commun de la Banque

nationale de Belgique, du Bureau fédéral du Plan et du SPF Economie a été réalisé en vue

d’examiner l’impact du Brexit sur les économies des deux pays.

La présente note comporte quatre parties. La première partie donne un état des lieux des né-

gociations entre l’Union européenne et le Royaume-Uni. La deuxième partie reprend les faits

saillants issus de l’analyse des évolutions économiques au Royaume-Uni à partir des derniers

indicateurs de court terme de nature économique, financière et commerciale ainsi que pour la

Belgique principalement au travers des échanges commerciaux et des échanges en valeur

ajoutée. La troisième partie met en exergue l’impact économique du Brexit tant pour le

Royaume-Uni que pour les pays européens ainsi que l’impact en termes de tarifs douaniers

pour la Belgique d’une sortie du Royaume-Uni de l’Union européenne sans accord. Enfin, la

dernière partie aborde le Brexit Impact Scan ainsi que le Road Show mis en place pour prépa-

rer les entreprises au Brexit.

Cette note fera l’objet d’une actualisation trimestrielle pour transmission au ministre Peeters.

La présente analyse a été clôturée le 26 mars 2019.

4

« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

1. Etat des lieux des négociations

1.1. Etat actuel des négociations 1

• De onderhandelingen tussen de Europese Unie (EU) en het Verenigd Koninkrijk (VK)

over een Terugtrekkingsakkoord (TA) en een politieke verklaring betreffende de

toekomstige relatie (PV) zijn sinds november 2018 afgerond.

• Op 15 januari 2019 vond in het Britse Lagerhuis een eerste stemming (“meaningful

vote” of MV) plaats over het uittredingspakket (TA + PV), maar dit werd met een his-

torische meerderheid verworpen.

• Eerste Minister May vroeg daarop extra garanties aan de EU dat de ‘backstop’, het

verzekeringsmechanisme voorzien in het terugtrekkingsakkoord dat een harde

grens tussen Ierland en Noord-Ierland moet vermijden, slechts tijdelijk bedoeld is,

en dat de EU en het VK ‘naar bestvermogen’ zullen samenwerken om spoedig een

toekomstige relatie te onderhandelen die de ‘backstop’ overbodig moet maken.

• Het VK kreeg deze bevestiging op 11 maart 2019 onder de vorm van twee documen-

ten: een juridisch bindende ‘interpretatieovereenkomst’ betreffende de ‘backstop’

waarin beide partijen hun engagement benadrukten om hierover te goeder trouw te

onderhandelen, en een ‘gezamenlijke verklaring’ ter aanvulling van de PV waarin het

engagement van beide partijen om tot een duurzame toekomstige relatie te komen

wordt benadrukt. Daarnaast was er ook nog een unilaterale Britse verklaring waarin

het land zich het recht voorhoudt om onder de Weense Conventie uit een eventuele

‘backstop’ te stappen als blijkt dat geen toekomstige relatie kan worden gevonden

die de ‘backstop’ kan vervangen.

• In de daaropvolgende stemming van 12 maart 2019 (MV2) echter, werd dit pakket

(TA, PV + de drie hogergenoemde documenten) opnieuw met een zeer ruime meer-

derheid verworpen door het Britse Lagerhuis.

• Eerste Minister May vroeg daarop met een brief van 20 maart uitstel van art. 50 (dus

‘brexit-dag’) aan President Tusk, tot 30 juni 2019. De Europese Raad stelde haar ech-

ter op haar vergadering van 21-22 maart 2019 twee alternatieve scenario’s voor,

waar May vervolgens mee akkoord ging:

o als het Lagerhuis het huidige terugtrekkingspakket alsnog goedkeurt voor

12 april 2019, krijgt het vervolgens tot 22 mei 2019 (de dag voor de start van

de Europese verkiezingen) om de nodige wetgeving door te voeren voor de

implementatie van het terugtrekkingspakket, en stapt het land die dag uit de

EU.

o Lukt dat niet, dan verwacht de Europese Raad dat het VK vóór 12 april een te

volgen koers ter overweging voorlegt. Behoudens andere beslissing tegen

12 april, stapt het VK op 12 april 2019 zonder akkoord uit de Unie. Als het VK

op het moment van de Europese verkiezingen nog lid zou zijn van de EU, moet

het die verkiezingen ook houden.

1 Tekst afgesloten op dinsdag 26 maart 2019.

5

1.2. Prochaines étapes

• Door de extreme volatiliteit van de Britse politiek is het bijzonder moeilijk om te voor-

spellen wat er de volgende weken zal gebeuren.

• Het Lagerhuis stemde op 25 maart in met een reeks ‘indicatieve stemmingen’, tegen

de wil van de regering in. Dit wil zeggen dat het Parlement wellicht in de loop van

deze week, een reeks niet-bindende stemmingen over verschillende vormen van

Brexit zal houden. Welke dit zullen zijn is nog niet bekend, maar het ligt in de lijn van

de verwachtingen dat ook verschillende vormen van een ‘zachte Brexit’ (douane unie,

Noorwegen-model…) ter stemming zullen worden gebracht, en mogelijks ook een

tweede referendum. In elk geval zou het resultaat van deze indicatieve stemmingen’

de regering niet zou binden. Voorlopig is het niet duidelijk of er een MV3 komt.

• Ook het ontslag van Eerste Minister May, een tweede referendum, nieuwe verkiezin-

gen in het VK, blijven theoretisch mogelijk.

• Deze acties veranderen ook niets aan het algemene tijdskader, dat zoals hoger ge-

steld voorschrijft dat, zonder goedkeuring van het terugtrekkingsakkoord en zonder

een aanvaard voorstel voor een andere koers of een volledige intrekking van het

brexit-proces, het VK op 12 april 2019 zonder akkoord uit de EU stapt (= “no-deal”

brexit).

• Het blijft daarom van het grootste belang om op alle scenario’s voorbereid te zijn.

6

« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

2. Evolutions économiques

2.1. Principaux messages

Après s’être graduellement érodée depuis 2015, et être revenue sous celle de la zone euro à

partir de 2016, la croissance annuelle du PIB du Royaume-Uni s’est stabilisée autour de

1,5 % au cours de l’année 2018. Dans le même temps, la conjoncture s’est assombrie plus

nettement dans la zone euro dans le courant de 2018.

Soutenue par des impulsions de politique monétaire et un desserrement des objectifs budgé-

taires, la croissance trimestrielle du PIB du Royaume-Uni avait plutôt bien résisté dans la

seconde moitié de 2016, juste après le référendum. La croissance à un an d'écart a décéléré

de 2 % au troisième trimestre de 2017 à 1,3 % au premier trimestre de 2018. Elle a légèrement

rebondi par la suite, s’établissant à 1,6 % au troisième trimestre en raison notamment d’un été

particulièrement chaud qui a incité les ménages à consommer, avant de fléchir à nouveau au

quatrième trimestre plombée par un mauvais mois de décembre. Pour sa part, la zone euro a

accusé un ralentissement de l’activité à partir de la fin 2017, en raison notamment du ralentis-

sement de la demande extérieure et de difficultés intrinsèques au secteur automobile. Parmi

les pays européens, l’Allemagne et l’Italie ont été particulièrement touchés.

Graphique 1. PIB en volume

(pourcentages de variation par rapport au trimestre correspondant de l’année précédente)

Source : Eurostat.

L’effet le plus notable du résultat du référendum sur le Brexit a été la dépréciation de la

livre sterling. Après avoir atteint un niveau élevé en novembre 2015 (1,43 EUR pour 1 GBP), la

monnaie britannique s'est dépréciée. Elle avait déjà perdu 8,5 % le 22 juin 2016 à la veille du

référendum. Ce mouvement s'est intensifié immédiatement après le référendum. Elle ne

s’élevait plus qu’à 1,08 EUR pour 1 GBP fin août 2016. Depuis l’automne 2017, la livre a oscillé

le plus souvent entre 1,1 et 1,15 euro, ses mouvements reflétant des changements dans la

perception par les marchés quant à l’état d’avancement des négociations sur le Brexit et quant

aux actions de la politique monétaire britannique. Elle s’est quelque peu appréciée depuis le

début de 2019, les investisseurs internationaux jugeant que la probabilité d’un no-deal avait

diminué, d’autant plus que le Parlement britannique s’est exprimé contre ce scénario.

7Graphique 2. Cours de change bilatéraux de la livre sterling, de l’euro et du dollar

(données journalières)

Source : Thomson Reuters.

Sous l'effet du renchérissement des importations, l'inflation a remonté au Royaume-Uni jus-

qu'à dépasser temporairement les 3 % en novembre 2017, érodant le pouvoir d'achat des mé-

nages. A mesure que les effets de la dépréciation de la livre britannique s’estompaient, elle est

revenue en-deçà de 2 % en janvier 2019. Comme dans les autres économies européennes, le

recul marqué des prix de l’énergie à la fin de 2018 a également contribué à ce ralentissement

marqué de l’inflation. Les facteurs domestiques (dont les tensions sur le marché du travail)

ont dans le même temps contribué à des hausses plus significatives des salaires. Compte tenu

de la vigueur du marché du travail (voir aussi infra), la Banque d’Angleterre a relevé début août

son taux directeur de 0,25 point de pourcentage pour le porter à 0,75 %.

Dans ce contexte, le ralentissement de l’économie britannique qui avait initialement princi-

palement touché les branches et les composantes de la demande domestique en 2016 et 2017

s’est étendu aux branches et composantes exposées à la demande mondiale au cours

des derniers mois.

Parmi les branches d'activité, dans un premier temps, les activités qui ont marqué le pas ont

été celles orientées vers l’économie domestique comme les services, ces derniers représen-

tant 80 % de l’économie britannique. Par contraste, l’industrie manufacturière est le secteur

qui s'est le mieux comporté en 2017 : les entreprises exportatrices ont profité à la fois de l’ex-

pansion de la demande étrangère, spécialement celle de la zone euro, dont la conjoncture est

favorable, et des gains de compétitivité engendrés par la baisse de la livre sterling. Depuis le

début de 2018, l’industrie manufacturière marque le pas tandis que les services forment le

socle d’une croissance peu vigoureuse. Plus récemment, les indicateurs de confiance se sont

détériorés dans la plupart des secteurs du fait des incertitudes autour du Brexit tandis que les

données effectives faisaient preuve de davantage de résilience.

8« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Du côté des moteurs de la demande, la consommation des ménages et les investissements

des entreprises s’étaient d’abord affaiblis. Désormais, la consommation des ménages soutient

quelque peu une croissance faiblarde grâce aux créations d’emplois toujours importantes et à

un pouvoir d'achat accru des salariés résultant à la fois d'une légère accélération des salaires

et de l'inflation moins élevée. Un autre facteur de soutien de la croissance est l’accumulation

des stocks (même si une partie est importée) en vue du Brexit. L’année 2018 a été marquée

par un ralentissement progressif des exportations et par une baisse continue des investisse-

ments des entreprises. Selon les enquêtes auprès des chefs d'entreprise, les intentions d’in-

vestissement des entreprises exposées au Brexit sont freinées par l’incertitude (et par les

moindres perspectives de long terme) dues au Brexit. Le ralentissement de la demande exté-

rieure, notamment de la zone euro, a également pesé sur les exportations de biens (et de ser-

vices) et sur les investissements.

Malgré le ralentissement de l'activité, la situation du marché du travail est restée vigou-

reuse. Depuis juin, le taux de chômage est revenu à un plancher historique de 4 %, et le

nombre de personnes occupant un emploi était encore en hausse au deuxième semestre de

2018. Les enquêtes de la Banque d’Angleterre font d’ailleurs ressortir un niveau de difficultés

de recrutement dans le chef des entreprises plus élevé qu’avant la crise financière de 2008.

Les entrées nettes de migrants qui avaient nettement ralenti après le referendum ont repris

depuis la mi-2017, les arrivées de migrants non européens, qui ont atteint fin 2018 leur point

haut depuis 2004 ayant compensé le recul continu des entrées nettes de migrants en prove-

nance de l’UE, spécialement ceux en provenance de l’Europe de l’Est.

Les prévisions établies en ce début d’année par les principales institutions britanniques

et internationales tablent sur une poursuite du ralentissement de l’économie britannique

pour l’année 2019, même sous l’hypothèse d’une sortie en douceur de l’UE permise par une

période de transition allant jusqu’à la fin de 2020, comme envisagé dans l’accord de retrait. La

prévision moyenne passant de 1,4 % en 2018 (chiffre encore provisoire) à 1,2 % en 2019, et ce

malgré l’impulsion donnée en novembre par la politique budgétaire dans le budget 2019.

Tableau 1. Croissance en % du PIB en volume

2016 2017 2018 2019 2020

Royaume-Uni

FMI (janvier 2019) 1,8 1,8 1,4 1,5 1,6

CE (février 2019) 1,8 1,8 1,4 1,3 1,3

Bank of England (février 1,3 1,2

1,8 1,8 1,4

2019)

Office for Budget Respon- 1,2 1,4

1,8 1,8 1,4

sibility (mars 2019)

OCDE (mars 2019) 1,8 1,8 1,4 0,8 0,9

p.m. Zone euro

CE (février 2019) 2,0 2,4 1,9 1,3 1,6

Note : fin décembre, l’ONS a révisé la croissance 2017 à la hausse à 1,8 %.

En ce qui concerne les échanges commerciaux de la Belgique avec le Royaume-Uni, de-

puis 2016, l’incertitude suscitée par le référendum sur le Brexit s’est essentiellement reflétée

dans les mouvements de la monnaie britannique et dans le ralentissement de la demande in-

térieure de ce pays.

9Même si ces évolutions ont affecté les conditions de marché des exportateurs belges, les don-

nées du commerce extérieur ne suggèrent à ce stade pas de rupture dans les échanges de

marchandises entre la Belgique et le Royaume-Uni. Leur croissance annuelle apparaît toute-

fois moins dynamique que vis-à-vis d’autres pays. Au-delà d’un possible effet lié de manière

générale au Brexit, cette situation peut cependant également résulter d’une spécialisation par

produit ou d’un effet de prix particuliers. L’excédent commercial de la Belgique vis-à-vis du

Royaume-Uni reste par ailleurs important, atteignant environ 6,4 milliards d’euros en 2018

contre quelque 6,8 milliards en 2017.

Graphique 3. Echanges de biens entre la Belgique et le Royaume-Uni, 2014-2018

(indices en valeur (2010=100) ; moyenne mobile sur trois mois; dernières données : décembre 2018)

Source : ICN.

10« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

2.2. Indicateurs économiques du Royaume-Uni

Graphique 4. PIB en volume au Royaume-Uni

(pourcentages de variation par rapport au trimestre correspondant de l’année précédente)

• Depuis le deuxième trimestre de

2016, la croissance du PIB en

zone euro a été supérieure à

celle du Royaume-Uni, en glis-

sement annuel. L’écart de crois-

sance, encore en faveur de la

zone euro au premier trimestre

de 2018, s’est réduit depuis, de

sorte qu’au quatrième tri-

mestre, la croissance britan-

nique (1,3 %) a été supérieure à

celle enregistrée en zone euro

(1,1 %), en glissement annuel.

• Alors qu’au premier trimestre

de 2018, la croissance du PIB

britannique a été plus faible que

celle observée en Allemagne, en

France et en Belgique, la situa-

tion s’est inversée au quatrième

trimestre de 2018, où la crois-

sance du PIB britannique est su-

périeure à celle des autres éco-

nomies.

• Au premier trimestre de 2018, le

Royaume-Uni a atteint son plus

faible taux de croissance écono-

mique depuis le deuxième tri-

mestre de 2012. L’amélioration

de la croissance économique

britannique au cours des tri-

mestres suivants n’aura été que

de courte durée, la croissance

du PIB du quatrième trimestre

de 2018 retombant au même

taux que celle enregistrée au

premier trimestre 2018.

Source : Eurostat.

11Graphique 5. Royaume-Uni : Contribution des composantes de la demande à la croissance du PIB

(en glissement annuel, en points de pourcentage)

• Sur l’ensemble de la période

d’analyse, la demande inté-

rieure (hors stocks) tire la crois-

sance du PIB britannique vers le

haut (en glissement annuel), et a

tenu le rôle de moteur de cette

croissance, exception faite du

troisième trimestre de 2017 où

ce rôle est joué par les exporta-

tions nettes.

• Au sein de la demande inté-

rieure, la consommation privée

est d’ailleurs le principal moteur

de la croissance économique

sur l’ensemble de la période

sous revue, tout en perdant peu

à peu de son dynamisme.

• Au quatrième trimestre de 2018,

les investissements ont am-

puté la croissance économique

britannique pour la troisième

fois consécutive, à hauteur de

0,2 point de pourcentage, alors

que ceux-ci y avaient contribué

positivement jusqu’au premier

trimestre de 2018.

• Il en est de même pour les ex-

portations nettes qui ont à nou-

veau freiné la croissance écono-

mique aux deuxième, troisième,

et quatrième trimestres de 2018,

et ce de manière de plus en plus

significative, mettant ainsi fin à

trois trimestres de contributions

positives consécutives obser-

vées depuis le troisième tri-

mestre de 2017.

Source : Eurostat.

12« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

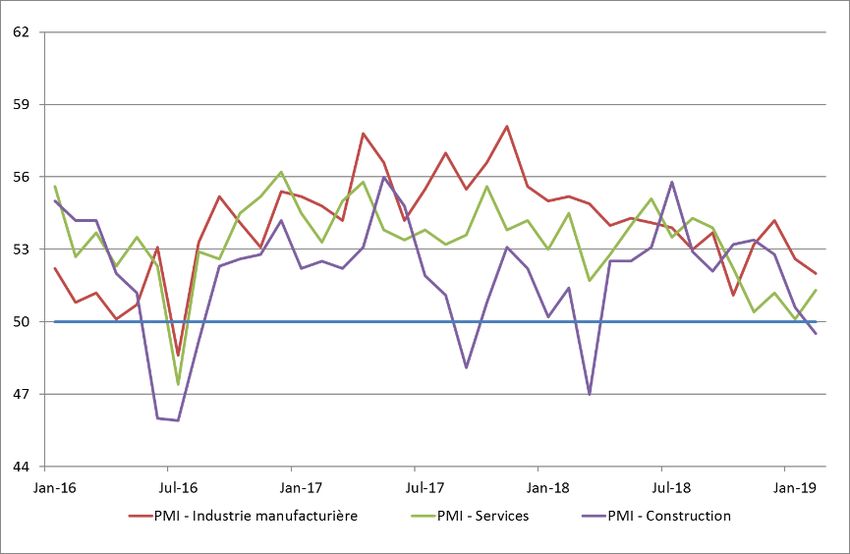

Graphique 6. Indicateurs de conjoncture PMI pour le Royaume-Uni

(Données mensuelles)

• Après avoir connu une tendance

haussière sur près de deux ans,

avec un pic observé en novembre

2017, l’indice PMI des directeurs

d’achat britanniques, traduisant

l’activité dans l’industrie manu-

facturière, a connu un renverse-

ment de tendance tout au long de

2018 jusqu’en 2019, exception

faite d’un sursaut en fin d’année

2018. L’indice PMI reste toutefois

supérieur à 50, donc synonyme

d’expansion

• L’indice PMI des directeurs

d’achat dans les services a évo-

lué en dents de scie pendant la

première partie de 2018. Néan-

moins, celui-ci a chuté dans la

deuxième partie de l’année et

s’est rapproché dangereusement

du seuil de la récession écono-

mique (soit une valeur inférieure

à 50). Il semble toutefois repartir

à la hausse en début d’année

2019, mais il est encore trop tôt

pour parler de retournement de

tendance.

• Après être passé sous la barre

des 50 en mars 2018, l’indice PMI

des directeurs d’achat dans la

construction est remonté dès

avril et a atteint un nouveau pic en

juillet 2018 (55,8) avant de se dé-

tériorer par la suite et repasser

sous les 50 en février 2019.

Source : Thomson Reuters (Markit – PMI).

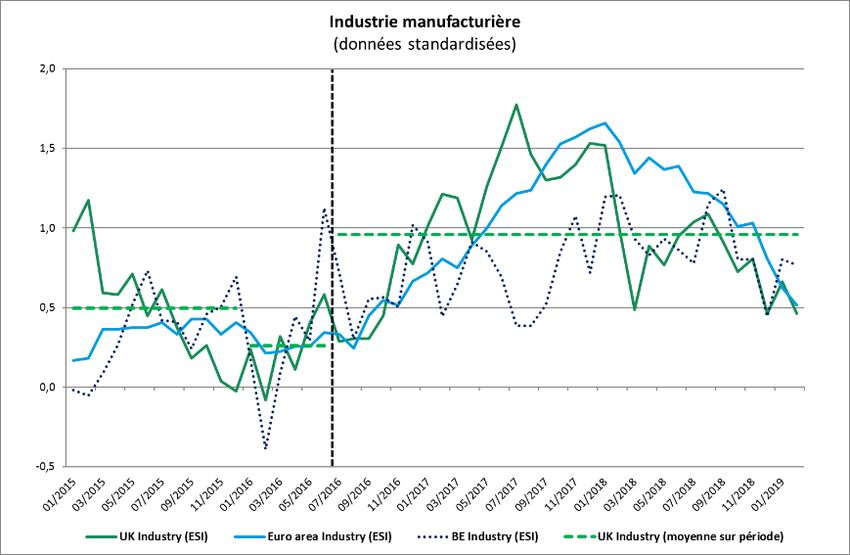

13Graphique 7. Indicateurs de conjoncture pour l’industrie manufacturière

(Données mensuelles, indicateurs ESI)

• La confiance des entrepre-

neurs britanniques dans l’in-

dustrie, mesurée par l'indica-

teur ESI (données standardi-

sées), a reculé durant l'été

2016. Elle s'est par la suite re-

dressée de manière quasi inin-

terrompue, atteignant un «

sommet » en juillet 2017. De-

puis lors, la confiance des en-

trepreneurs britanniques dans

l’industrie s’est repliée, et de

façon encore plus marquée en

2018 et au début de 2019.

• Le niveau de confiance

moyen, mesuré depuis les ré-

sultats du référendum jusqu’à

février 2019, reste supérieur à

celui de 2015, bien que les en-

trepreneurs britanniques se

montrent davantage inquiets à

l’approche de la date effective

de la sortie du Royaume-Uni de

l’Union européenne.

• La confiance des entrepre-

neurs en zone euro a connu

une tendance similaire à celle

observée au Royaume-Uni.

Ainsi, alors que la tendance

était orientée à la hausse en

2017, celle-ci a chuté de ma-

nière quasi ininterrompue de-

puis février 2018.

Source : Thomson Reuters, Ecfin.

14« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

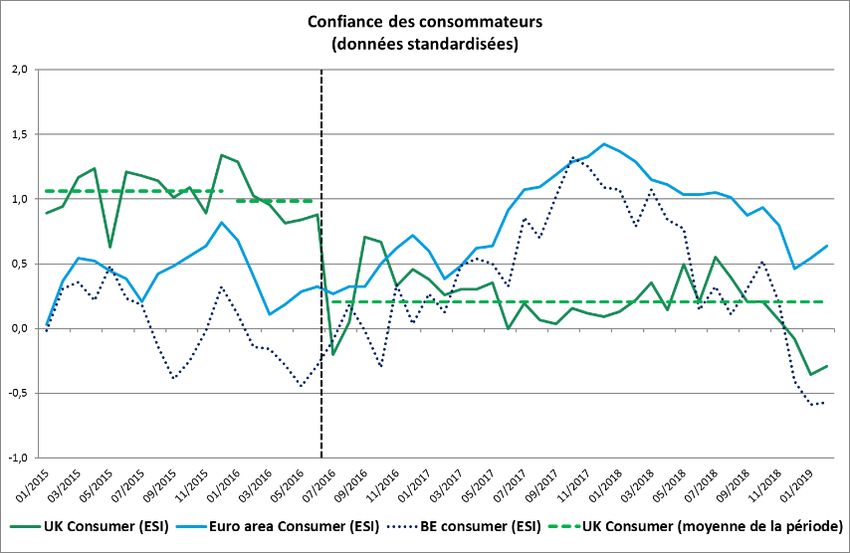

Graphique 8. Confiance des consommateurs : comparaison internationale

(Données mensuelles, indicateurs ESI)

• La confiance des consomma-

teurs au Royaume-Uni (ESI,

données standardisées) reste

depuis le référendum a des ni-

veaux relativement faibles. Par

ailleurs, alors que la confiance

des consommateurs britan-

niques est moins élevée que

précédemment, celle-ci a en-

core marqué un recul important

fin 2018, où elle est passée sous

son niveau moyen enregistré

depuis le référendum. Cette

perte de confiance s’est pour-

suivie en janvier et février 2019

et s’explique essentiellement

par les préoccupations écono-

miques générales et les

craintes de chômage plus éle-

vées pour les 12 prochains mois.

• Reflétant une conjoncture

moins favorable, la confiance

des consommateurs s’est re-

pliée en 2018, tant dans la zone

euro qu’en Belgique, après le

pic observé respectivement en

décembre et octobre 2017. Les

craintes relatives à la détériora-

tion de situation économique

des 12 prochains mois sont éga-

lement présentes.

Source : Thomson Reuters, Ecfin.

15Graphique 9. Conjoncture dans l’industrie au Royaume-Uni : I 2012- I 2019 (janvier-février)

(Variable centrée réduite, 1985)

• Si les entrepreneurs britan-

niques ont fait preuve d’un opti-

misme certain dans l’industrie

manufacturière, qui a profité de

la reprise économique de la

zone euro ainsi que des gains de

compétitivité engendrés par la

dépréciation de la livre sterling,

ils font preuve d’un pessimisme

grandissant quant aux prévi-

sions de la demande. L’appré-

ciation du carnet de commandes

total est également moins favo-

rable.

• Le graphique montre que les en-

trepreneurs britanniques s’at-

tendent à entrer dans une phase

de ralentissement conjonctu-

rel.

Source : Ecfin.

16« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Graphique 10. Marché du travail au Royaume-Uni

(données trimestrielles)

• Compte tenu d’un durcissement at-

tendu des règles en matière d’im-

migration au Royaume-Uni pour les

travailleurs, même pour ceux issus

de l’UE, les flux entrants de travail-

leurs en provenance de l’Est de

l’Europe se sont taris et des entre-

preneurs britanniques relèvent des

difficultés de recrutement dans un

certain nombre de branches d’acti-

vité. L’emploi a connu une décélé-

ration de sa progression depuis le

référendum, exception faite du troi-

sième trimestre de 2017, jusqu’au

premier trimestre de 2018. Il a en-

suite connu un raffermissement

dans son rythme de progression

durant les trois derniers trimestres

de 2018, enregistrant un taux de

croissance de 1,19 % au quatrième

trimestre de 2018, à un an d’écart,

soit la plus forte croissance obser-

vée depuis le deuxième trimestre

de 2017.

• Le taux de chômage au Royaume-

Uni a globalement poursuivi sa ten-

dance baissière initiée au premier

trimestre de 2012, atteignant

même son niveau le plus bas, de-

puis 1975, au quatrième trimestre

de 2018 (3,9 %). Ce reflux du taux de

chômage au Royaume-Uni peut

s’expliquer par la hausse des con-

trats précaires, notamment de con-

trats dits « zéro heure », qui ne ga-

rantissent aucun horaire et donc

aucune rémunération fixe à l'em-

ployé.

Source : Thomson Reuters (sur la base de l'ONS).

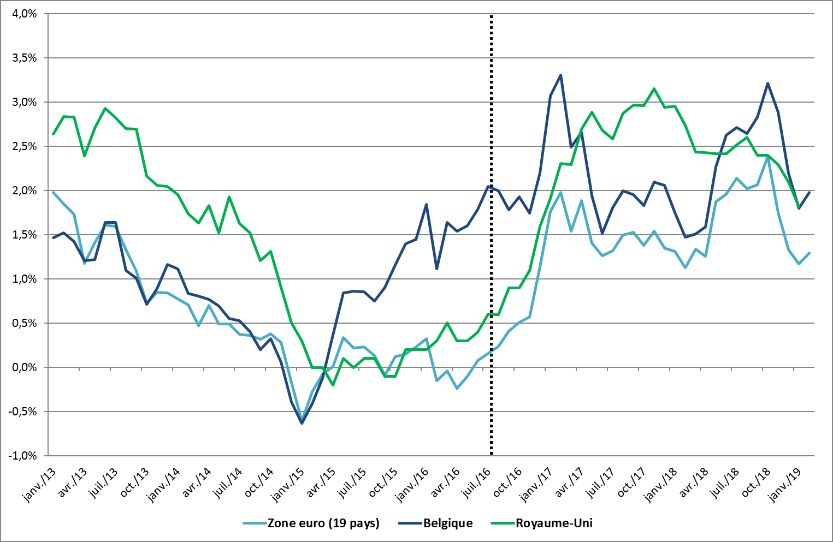

17Graphique 11. Inflation au Royaume-Uni, dans la zone euro et en Belgique

(IPCH, données mensuelles)

• Dans un contexte de déprécia-

tion de la livre sterling (par rap-

port au dollar et à l’euro),

amorcée depuis la fin 2015 et

encore plus prononcée au len-

demain du référendum, l’infla-

tion s’est accélérée au

Royaume-Uni à partir de no-

vembre 2015.

• Après avoir atteint un pic en no-

vembre 2017 (3,2 %), l’inflation

britannique s’est réduite pro-

gressivement pour atteindre

1,8 % en janvier 2019.

• Après un pic de 2,4 % en oc-

tobre 2018, l’inflation a ralenti

nettement pour s’établir à

1,2 % en zone euro en janvier

2019.

• L’inflation belge a ralenti éga-

lement sur les derniers mois de

2018 mais reste à un niveau

plus élevée que dans la zone

euro (+1,8 % en janvier 2019).

Source : Eurostat.

18« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Graphique 12. Marché immobilier au Royaume-Uni

(données trimestrielles)

• Entre le moment du vote sur le

Brexit et la fin 2016, le nombre de

transactions immobilières est

resté à peine supérieur à sa

moyenne sur 10 ans (2005-2015). On

observe une diminution de 2,8 % du

nombre de transactions immobi-

lière en 2018 par rapport à 2017,

poursuivant ainsi la baisse observée

en 2017 par rapport à 2016 (-0,7 %).

• Le nombre de transactions immobi-

lières a diminué de 0,6 % si l'on

compare le quatrième trimestre de

2018 au quatrième trimestre de

2017.

• Les prix de l’immobilier poursui-

vent quant à eux leur mouvement

haussier initié au deuxième tri-

mestre de 2013 et atteignent des ni-

veaux record au troisième trimestre

de 2018, ravivant les craintes d’une

possible bulle immobilière. Bien

que les prix de l’immobilier mar-

quent un certain recul au quatrième

trimestre de 2018 par rapport au

troisième trimestre de la même an-

née (-0,6 %), il est encore trop tôt

pour parler d’un renversement de

tendance.

• Ainsi, malgré le recul observé en

glissement trimestriel, le prix de

l'immobilier a connu une croissance

de 2,7 % si l'on compare le qua-

trième trimestre de 2018 avec le

quatrième trimestre de 2017.

• In het inflatierapport van de Bank

of England van februari 2019 werd

gemeld dat de vertraging van de

vastgoedmarkt het sterkst was in

Londen door veranderingen van de

regelgeving en belastingen, gecom-

bineerd met een lagere migratie

vanuit de EU.

Source : Thomson Reuters.

192.3. Marchés financiers et de change

Graphique 13. Cours de change

Données journalière jusqu'au 11.01.2019

• Après une forte dépréciation de la livre ster-

ling à la suite du résultat du référendum

(chute des cours de 8,1 % et 5,8 % respective-

ment par rapport au dollar et à l’euro, au len-

demain du référendum), le taux de change de

la livre est resté orienté à la baisse jusqu’en

août 2016. Après les mesures prises par la

Banque d'Angleterre début août, la livre est

restée relativement stable.

• Par rapport à l’euro, à partir d’octobre 2016,

hormis certaines pauses ou rebonds tempo-

raires, la livre sterling s’est détériorée davan-

tage et a atteint un point bas le 29 août 2017

en raison des incertitudes relatives au Brexit,

tandis que l’euro s’est raffermi spécialement

en 2017 (même par rapport au dollar améri-

cain) en raison d’une reprise plus vigoureuse

qu’attendu de l’économie européenne.

• Depuis lors, la livre s’est raffermie grâce aux

accords engrangés avec l’UE en décembre

2017 sur les conditions du divorce et en mars

2018 sur la période de transition. La livre s’est

ensuite affaiblie à l’été compte tenu des diffi-

cultés rencontrées au sein du gouvernement

britannique sur la voie à suivre pour les rela-

tions futures avec l’UE, ce qui a causé des dé-

missions de plusieurs ministres. L’accord en-

grangé en novembre a redonné de l’allant à la

livre mais il est apparu en décembre que la

Première ministre était loin d’avoir une majo-

rité au Parlement pour le soutenir. A la suite

du rejet de l’accord par la House of Commons

en janvier, la livre a très légèrement aug-

menté, les marchés estimant que la probabi-

lité d’un report de la sortie de l’UE avait aug-

menté.

• Au début de 2018, la livre sterling avait récu-

péré l’essentiel des pertes subies face au dol-

lar au moment du référendum et en partie à

cause de la dépréciation de la devise améri-

caine depuis le début 2017. Celle-ci s’est en-

suite raffermie, face à la livre et à l’euro.

Source : Thomson Reuters.

20« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Graphique 14. Taux de change effectif nominal

(indices 2014=100)

Source : BRI (à partir de Thomson Reuters).

Une hausse représente une appréciation de la devise.

21Graphique 15. Taux d'intérêt des obligations d'Etat à 10 ans

(pourcentages)

• Après l’annonce d’un résultat fa-

vorable au Brexit lors du référen-

dum britannique, les taux d’intérêt

à long terme ont plongé de ma-

nière plus ou moins importante

selon les devises.

• Ce mouvement s'est retourné en

octobre 2016, lorsque les taux

longs se sont inscrits à la hausse.

Une telle augmentation synchroni-

sée suggère que des facteurs

mondiaux sont efficaces, tels que

l'impact des élections améri-

caines.

• Après avoir atteint partout un point

haut au début de 2018, les taux ont

baissé, les investisseurs délais-

sant quelque peu les actions pour

des obligations dans un contexte

d’attente de normalisation de la

politique monétaire américaine et

d’incertitudes (géo)politiques, en

ce compris en matière de politique

commerciale.

Source : Thomson Reuters.

22« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Graphique 16. Taux directeurs des banques centrales

(en pourcentages)

• Après les réactions sur les mar-

chés financiers et de change à la

suite de la surprise liée au résultat

du référendum, la Banque d’Angle-

terre a pris différentes mesures

d'assouplissement le 3 août 2016.

En particulier, elle a diminué son

taux directeur de 0,25 point de

pourcentage, elle a étendu son pro-

gramme d’achat d’obligations sou-

veraines, elle a introduit un pro-

gramme d’achats d’obligations

d’entreprises et elle a lancé un

« Term Funding Scheme » visant à

faciliter la transmission de la

baisse des taux directeurs vers les

taux des crédits bancaires.

• Le 2 novembre 2017, elle a rétabli

son taux directeur à son niveau

d’avant référendum, soit 0,50 %.

Elle a tenu compte, notamment, de

l’inflation qui avait largement dé-

passé sa cible de 2 %. Dans le

même temps, l'ampleur du « Term

Funding Scheme » a été majorée.

• De son côté, dans un contexte de vi-

gueur persistante de l'économie, la

Réserve fédérale a procédé à plu-

sieurs hausses des taux directeurs,

ouvrant le chemin d'une normalisa-

tion de sa politique.

• La Banque d’Angleterre a de nou-

veau relevé ses taux directeurs en

août 2018.

Source : Thomson Reuters.

23Graphique 17. Marchés boursiers : principaux indices

(indices 01/06/2015 = 100)

• Bien que les grandes places bour-

sières mondiales aient enregistré

des baisses d’ampleurs différentes

de leurs indices au moment du ré-

férendum, ce choc a rapidement

été absorbé.

• Les cours ont poursuivi sur leur

lancée dans un contexte d’expan-

sion économique.

• Les marchés boursiers ont été se-

coués au début de 2018, d’abord,

par les craintes d’une normalisa-

tion plus rapide de la politique mo-

nétaire américaine et ensuite par

l’impact négatif de menaces de po-

litiques protectionnistes, surtout

sur le plan commercial.

• Dans un contexte d’incertitudes ac-

crues, les marchés boursiers se

sont fortement repliés depuis la

mi-2018 avant de reprendre des

couleurs en janvier 2019.

Source : Thomson Reuters.

24« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

2.4. Prévisions de croissance à moyen terme

Tableau 2. Perspectives de croissance en % du PIB en volume

2016 2017 2018 2019 2020

Royaume-Uni

FMI (janvier 2019) 1,8 1,7 1,4 1,5 1,6

CE (février 2019) 1,8 1,8 1,4 1,3 1,3

Bank of England (fév. 2019) 1,8 1,7 1,4 1,3 1,2

Office for Budget Responsibil- 1,2 1,4

1,8 1,8 1,4

ity (mars 2019)

OCDE (mars 2019) 1,8 1,7 1,4 0,8 0,9

Belgique

FMI (janvier 2019) n.d. n.d. n.d. n.d. n.d.

CE (février 2019) 1,5 1,7 1,4 1,3 1,2

OCDE (mars 2019) 1,5 1,7 n.d. n.d. n.d.

Bureau du Plan (mars 2019) 1,5 1,7 1,4 1,3 1,4-

Banque nationale (déc. 2018) 1,5 1,7 1,5 1,4 1,3

Zone euro

FMI (janvier 2019) 1,9 2,4 1,9 1,6 1,7

CE (février 2019) 2,0 2,4 1,9 1,3 1,6

OCDE (mars 2019) 1,9 2,5 1,8 1,0 1,2

252.5. Commerce extérieur de la Belgique avec le Royaume-Uni

2.5.1. Vue d’ensemble

Graphique 18. Echanges de biens entre la Belgique et le Royaume-Uni

Données en valeur (millions d'euros)

• Au cours de l’année 2018, la valeur des exportations

belges de biens à destination du Royaume-Uni s’est

inscrite en très légère hausse par rapport à 2017, avec

une croissance de l’ordre de 0,1 %.

• Les importations belges de biens en provenance du

Royaume-Uni se sont également inscrites en hausse

d’une façon légèrement plus soutenue avec une crois-

sance annuelle en valeur de quelque 2,7 % en 2018.

• A noter que tant les exportations que les importations

ont enregistré un recul important au mois de dé-

cembre 2018. Un mouvement similaire avait déjà été

observé l’année précédente et se marque aussi au ni-

veau des échanges totaux de la Belgique vis-à-vis du

reste du monde (voir graphique 19).

• Cependant, même s’il est encore trop tôt pour impu-

ter les évolutions observées à un « effet Brexit », il

s’agit néanmoins de noter que la croissance des

échanges commerciaux exprimés en valeur avec le

Royaume-Uni apparait moins dynamique en compa-

raison avec l’évolution globale du commerce belge, et

notamment à l’égard de certains pays tels que l’Alle-

magne ou les Pays-Bas.

• Ceci peut notamment s’expliquer par le type de pro-

duits exportés (exemple : croissance importante des

produits de la catégorie « produits chimiques et phar-

maceutiques » vers l’Allemagne notamment) mais

aussi par un effet valeur (exemple : renchérissement

du prix des produits énergétiques qui présentent un

poids important dans les échanges avec les Pays-Bas

et donc gonfle les échanges exprimés en valeur vis-à-

vis de ce pays). Et ce, même s’il convient de noter que

la croissance des biens « véhicules routiers », qui

compte pour près de 30 % dans les exportions belges

vers le Royaume-Uni a enregistré une baisse plus im-

portante que celle enregistrée vis-à-vis d’autres par-

tenaires commerciaux.

• Exprimés via un indice de quantité, les échanges avec

le Royaume-Uni apparaissent cependant en baisse de

façon plus marquée en 2018 par rapport à 2017 au re-

gard d’autres pays partenaires de la Belgique.

• L’excédent commercial de la Belgique vis-à-vis du

Royaume-Uni reste toutefois important, atteignant

environ 6,4 milliards d’euros en 2018 contre quelque

6,8 milliards en 2017.

Note : * moyenne mobile sur trois mois. Source : ICN (concept national).

26« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des biens et services

en Belgique. »

Graphique 19. Echanges de biens entre la Belgique et le reste du monde

Données en valeur (millions d'euros)

• En 2018, les exportations belges en

valeur ont enregistré une croissance

de quelque 8,8 % par rapport à l’an-

née 2017, soit une croissance nette-

ment plus soutenue que celle enre-

gistrée pour le Royaume-Uni unique-

ment (0,1 %). Cette situation s’ex-

plique notamment par l’importante

croissance des exportations de « pro-

duits chimiques et connexes », qui re-

présentent plus de 30 % des exporta-

tions belges de biens, en particulier à

destination de l’Allemagne, mais

aussi du renchérissement des prix

des biens énergétiques.

• De manière similaire, les importa-

tions belges de biens en valeur en

provenance du reste du monde ont été

marquées par une croissance positive

et plus soutenue que celle enregis-

trée uniquement en provenance du

Royaume-Uni, de l’ordre 7,3 % en

2018 par rapport à l’année 2017. Cette

importante augmentation des impor-

tations de biens de la Belgique s’ex-

plique notamment par l’alourdisse-

ment de la facture nette des produits

énergétiques par rapport au reste du

monde au cours de cette période.

Note : * moyenne mobile sur trois mois

Source : ICN (concept national).

272.5.2. Par catégories de biens

Cette section présente une décomposition entre les principales catégories de biens (ventilation

CTCI), mettant l'accent sur des catégories identifiées comme prioritaires pour le suivi, à savoir

les produits alimentaires et les boissons, les produits chimiques et pharmaceutiques, les ma-

chines et le matériel de transport. A ce stade, les évolutions ne permettent pas d'identifier des

effets généralisés du Brexit.

Tableau 3. Echanges de biens de la Belgique vers le Royaume-Uni, par catégorie de produits

Echanges de biens de la Belgique vers le Royaume-Uni par catégories de produits

2015-2016 2016-2017 2017-2018

Taux de croissance (en %)

Exportations Importations Exportations Importations Exportations Importations

Total 3,1 -8,9 3,5 8,3 0,1 2,7

0 - Produits alimentaires et animaux vivants 1,1 10,7 1,2 22,9 1,6 9,2

1 - Boissons et tabacs -24,4 -3,4 23,9 0,0 12,4 33,8

2 - Matières brutes non comestibles, à l'exception des carburants -6,5 29,3 -0,7 -7,1 7,9 2,7

3 - Combustibles minéraux, lubrifiants et produits annexes -12,2 -36,2 39,7 45,0 21,1 8,2

4 - Huiles, graisses et cires d'origine animale ou végétale 3,7 48,3 6,0 83,3 2,1 4,8

5 - Produits chimiques et produits connexes, n.d.a. 26,4 2,3 9,8 4,0 4,5 4,8

6 - Articles manufacturés classés principalement d'après la matière première -7,1 -7,2 3,0 2,6 -1,0 3,3

7 - Machines et matériel de transport 0,5 -8,5 -4,2 -2,2 -4,7 1,3

8 - Articles manufacturés divers -4,4 15,3 0,1 1,9 3,1 -17,8

9 - Articles et transactions non classés ailleurs dans la CTCI 16,2 -68,3 -26,8 118,9 -99,7 -56,4

Source: ICN.

Il ressort cependant de ces données que la faible croissance des exportations vers le

Royaume-Uni résulte essentiellement de la catégorie « machines et matériel de transport »

qui enregistre une baisse de quelque 4,7 % entre 2017 et 2018 alors que cette catégorie de

biens représente près de 30 % des exportations de la Belgique vers le Royaume-Uni. Au sein

de cette catégorie de biens, c’est l’évolution de la catégorie « véhicules routiers » qui explique

ce recul. A contrario, à l’instar de l’évolution enregistrée au niveau de l’ensemble des exporta-

tions de la Belgique à travers le monde, la catégorie de biens « produits chimiques et con-

nexes » enregistre également une croissance importante à l’égard du Royaume-Uni de

quelque 4,5 % alors qu’elle représente la seconde catégorie de biens exportés vers ce pays

(environ 25 %).

Les importants mouvements constatés au niveau de certaines autres catégories de produits

telles que « boissons et tabacs » doivent être remis en perspective du fait que cette dernière

catégorie ne représente qu’une part relativement limitée des exportations (1 %) et des impor-

tations (1 %) dans le total des échanges de biens entre la Belgique et le Royaume-Uni pour

lesquels des variations de montants en valeur de quelques millions seulement engendrent

d’importantes variations en termes de taux de croissance. De façon plus spécifique, si les deux

classes de produits qui composent cette dernière catégorie ont vu leur exportations et impor-

tations augmenter, il s’agit essentiellement des produits liés au tabac qui ont enregistré une

évolution importante en termes de croissance. Par ailleurs, la croissance importante des ex-

portations de la Belgique vers le Royaume-Uni des biens de la catégorie « combustibles miné-

raux, lubrifiants et produits annexes » s’explique principalement par la hausse des exporta-

tions des produits gaziers et pétroliers – notamment à la suite de la hausse des prix de ces

produits –, ces derniers constituent en outre le facteur majeur de l’augmentation des impor-

tations en provenance du Royaume-Uni au cours de cette année.

28Vous pouvez aussi lire