PERSPECTIVES ÉCONOMIQUES SECTEURS & FRANCE - Selin Ozyurt Économiste, régions France & Afrique Euler Hermes - Codinf

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES

ÉCONOMIQUES

SECTEURS &

FRANCE

Selin Ozyurt

Économiste, régions France & Afrique

Euler Hermes

15 Septembre 2021

Copyright Allianz

DÉVELOPPEMENTS SECTORIELS 01 Copyright Allianz

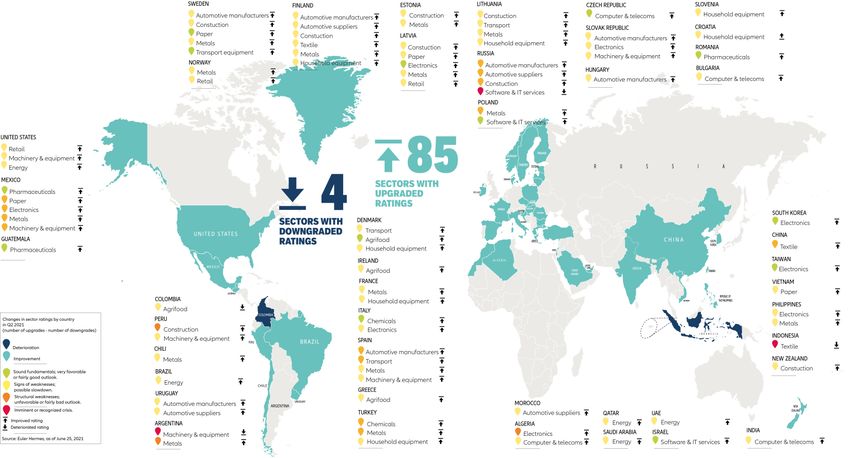

DEUXIÈME TRIMESTRE 2021 : NOTATIONS SECTORIELLES REVUES À LA HAUSSE DANS LE MONDE ENTIER Copyright Allianz

RISQUES SECTORIELS : REPRISE À PLUSIEURS VITESSES, NE

COMPENSANT TOUJOURS PAS LA DÉTÉRIORATION LIÉE À LA PANDEMIE

Changements dans les notations de risque sectoriel par secteur et par région

T2 2021 par rapport au T1 2021 T2 2021 par rapport au T4 2019 (pré-pandémie)

Sources : Euler Hermes, Allianz Research Sources : Euler Hermes, Allianz Research

T2 a enregistré une nouvelle série d’amélioration de notations parmi les secteurs moins sensibles à la pandémie, notamment la pharmacie (3

pays), l'agroalimentaire (3), les secteurs "tech" (14 cas, dont 7 dans l'électronique) et l'équipement ménager (7). T2 a aussi été marqué par de

nombreuses améliorations dans (i) les secteurs les plus sensibles à la pandémie Covid-19, tels que l'automobile et la vente au détail (aux États-

Unis) et (ii) les secteurs en première ligne de la reprise, tels que les équipements mécaniques (5), la construction (8) et les métaux (14 pays).

Copyright Allianz 4LA PART DES SECTEURS À RISQUE MOYEN ET SENSIBLE A

AUGMENTÉ DEPUIS L'APPARITION DU COVID-19

Notation du risque sectoriel en nombre de secteurs, Notation du risque sectoriel en nombre de

par niveau de risque pays,

par niveau de risque

Source : Euler Hermes Source : Euler Hermes

Malgré les améliorations enregistrées depuis le T4 2020, les notations du secteur 'Faible risque' sont passées de 12 % à 10 % du nombre total

de notations depuis le T4 2019. Les notations 'risque moyen' représentent désormais 40 % du total, contre 50 % avant la crise liée à Covid-19.

À l'opposé, les notations " risque sensible " ont augmenté de 33 % à 40 %, et celles " risque élevé " représentent toujours 9 % des notations -

après un pic à 13 % au T3 2020.

Copyright Allianz 5LA PLUPART DES SECTEURS DEVRAIENT RETROUVER LES NIVEAUX

D'ACTIVITÉ D'AVANT CRISE D'ICI LA FIN DE L'ANNÉE PROCHAINE

PAS DE DÉTÉRIORATION AU-DELÀ DE 2023

• Commerce de détail H2 2022

• Hospitalité

(alimentaire) • Tourisme

H2 2021 • Textiles

• Produits pharmaceutiques

• Matériel de transport (navire, camion,

• Agroalimentaire • Électronique train)

(alimentation) • Agroalimentaire

(boissons)

• Télécoms

• Transport (mer)

H1 2021 H1 2022 2023

• Métaux

• Services informatiques • Équipement ménager • Matériel de transport (avions)

• Agroalimentaire • Transport (rail, route) • Commerce de détail (non

(agriculture) • Papier alimentaire)

• Produits chimiques • Restaurant (pubs) • Transport (aérien)

• Machines • Énergie

• Construction • Automobile

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2021 2022 2023

Copyright Allianz 6DÉFAILLANCES : LA NORMALISATION DEVRAIT GAGNER DU

TERRAIN EN 2022-2023

Défaillances d'entreprises - Chiffres cumulés depuis le début de

l'année (pays sélectionnés)

Last point (y/y change in %)

Country Last Last Ytd vs Ytd vs

As of Last m Last 6m Comments

3m 12m 2020 2019

U.S. 2021 Q2 -27% -28% -18% -28% -30% Steady decrease

Canada 07-2021 -30% -13% -9% -16% -15% -38% Steady decrease

Brazil 07-2021 -9% -9% -3% -19% -3% -25% Steady decrease

Colombia 2021 Q2 32% 36% 27% 36% 36% Upside trend

Chile

Germany

07-2021 -28%

06-2021 -13%

-19%

-16%

-8%

-18%

7%

-22%

-6%

-18%

-6%

-23%

Steady decrease

Steady decrease

• Les chiffres disponibles pour le T2 2021 sont toujours en

France 07-2021 -27% -9% -12% -27% -17% -49% Steady decrease baisse en glissement annuel dans une majorité de pays, ce qui

United Kingdom 07-2021 15% 26% -8% -25% -17% -36% Recent upside trend reversal

Italy 07-2021 28% 82% 77% 21% 54% -16% Upside trend fait baisser notre indice global d'insolvabilité pour le S1 2021 à

Spain 08-2021 -38% 6% 77% 34% 53% 34% Upside trend

The Netherlands 07-2021 -47% -48% -51% -43% -50% -52% Steady decrease -16% en glissement annuel et -23% par rapport à 2019.

Sw itzerland 07-2021 24% 9% 8% -5% 2% -20% Recent upside trend reversal

Sw eden 07-2021 -9% -7% -19% -17% -19% -11% Steady decrease

Norw ay

Belgium

07-2021 -31%

07-2021 -12%

-15%

7%

-13%

-10%

-19%

-26%

-20%

-19%

-34%

-44%

Steady decrease

Recent upside trend reversal

• Les premiers chiffres pour juillet et août confortent jusqu'à

Austria 2021 Q2 -25% -45% -51% -45% -59% Steady decrease présent la tendance existante :

Denmark 08-2021 -42% -23% -16% -14% -10% -20% Recent dow nside trend reversal

Finland 2021 Q2 6% -4% -20% -4% -4% Recent upside trend reversal

− Baisse régulière / faible niveau dans une majorité de pays,

Portugal 05-2021 -5% 5% -1% -4% -4% -7% Steady decrease

Ireland 06-2021 -49% -38% -11% -38% -45% Steady decrease

Luxembourg 08-2021 -26% 2% 28% 12% 21% 5% Upside trend

Russia 08-2021 -27% -41% -13% -24% -19% -20% Steady decrease

notamment en Amérique du Nord et en Asie, dont en

Turkey

Poland

07-2021 -25%

07-2021 41%

-6%

108%

10%

127%

4%

100%

-11%

120%

-6%

133%

Recent dow nside trend reversal

Steady increase

particulier les États-Unis et la Chine ;

Romania 07-2021 -44% -14% 19% 1% 11% -5% Recent dow nside trend reversal

Slovakia 02-2021 -33% -52% -34% -29%

Lithuania

Latvia

06-2021

08-2021 -15%

-4%

-14%

-30%

-31%

-49%

-21%

-43%

-34%

-60%

-64%

Steady decrease

Steady decrease

− Un récent renversement de tendance à la hausse dans

South Africa 07-2021 -15% -7% 25% 25% 22% -3% Recent dow nside trend reversal une petite liste de pays, notamment en Europe (Espagne,

Morocco 06-2021 1110% 100% 260% 100% 52% Steady increase

China 08-2021 -24% -21% -22% -16% -20% -12% Steady decrease Italie, Royaume-Uni, Belgique, Suisse, Finlande), mais

Japan 07-2021 -40% -21% -24% -22% -27% -27% Steady decrease

India 2021 Q2 48% -30% -67% 48% -37% Recent upside trend reversal avec la France et l'Allemagne comme principales

Australia

South Korea

07-2021 6%

07-2021 -62%

16%

-33%

-14%

-35%

-39%

-17%

-19%

-29%

-46%

-59%

Recent upside trend reversal

Steady decrease

exceptions.

Taiw an 07-2021 -50% -20% -14% -8% -3% 5% Steady decrease

Hong Kong 07-2021 - 9% 118% 71% 85% 10% Upside trend

New Zealand 07-2021 5% 5% 0% -11% -5% -18% Recent upside trend reversal

Copyright Allianz

TOTAL -10% -15% -17% -13% -24%450 MRDS D‘EUROS DE BFR SUPPLÉMENTAIRE ATTENDUS EN

2021 POUR ATTEINDRE 8,4 MRDS D‘EUROS AU NIVEAU MONDIAL

BFR - Prévisions 2021 par secteurs mondiaux, nombre de

jours

2007-2019

2007-2019

standard 2019 2020 2021f 2020/19 2021/20

avg

dev.

Electronics 105 2 107 94 95 -13 1

Retail 39 4 44 43 52 -1 9

Other services 27 1 25 29 33 4 3

Oil & gas 46 4 46 47 49 1 2

Food 69 4 73 73 81 0 8

Metals 88 6 83 95 103 13 7

Pharma 100 4 103 106 111 3 5

Transport 26 2 28 28 32 0 4

Auto 80 3 84 87 92 3 5

Telecom 14 2 19 17 17 -1 0

Aero 130 7 133 120 126 -12 5

Household goods 93 6 97 92 97 -5 5

Construction 81 2 80 76 77 -4 2

Chemicals 86 4 92 92 94 1 2

Business services 63 2 63 64 67 1 3

Technology 71 4 65 74 75 9 1

Machinery & eq 107 3 108 117 121 9 4 Basé sur les données financières de 40 000 entreprises répertoriées dans le monde entier dans la base de

Paper 76 4 80 84 86 5 2 données Bloomberg pour 2020 et nos prévisions mondiales pour 2021 BFR par secteur mondial et par pays

Total 69 0 69 70 74 1 4

Source : Euler Hermes

Source : Euler Hermes

Nous estimons que les grandes entreprises seront confrontées à une augmentation record du BFR de 453 milliards d'euros en 2021, soit

l'équivalent de +4 jours de chiffre d'affaires, pour atteindre 8,4 milliards d'euros. Avec le modèle de gestion des stocks " juste au cas où " et la

fin du " juste à temps " pour la plupart des secteurs, la reconstitution des stocks dans un environnement de pénurie d'approvisionnement

sera le principal moteur de l'augmentation du BFR mondial, notamment dans les pays d'Europe Occidentale. Si tous les secteurs connaîtront

une hausse du BFR, les secteurs des biens de consommation pourraient connaître la plus forte augmentation. Grâce à l'aide substantielle de l'État,

8

lesCopyright

besoins Allianz

supplémentaires de fonds représentent seulement16% des positions nettes de trésorerie des SNF dans la zone euro.PME EUROPÉENNES : 7-15% RISQUENT UNE DÉFAILLANCE

DANS LES QUATRE PROCHAINES ANNÉES

Part des PME fragiles en 2020 PME fragiles par secteur du total des entreprises par

secteur

Germany France UK

30% 2019 2020 2020 without State support Agrifood 7,0% 14,8% 12,5%

Automotive manufacturers 9,7% 14,0% 15,3%

Automotive suppliers 23,3% 19,0% 20,8%

25% Chemicals 8,4% 10,0% 12,6%

Commodities 3,5% 12,0% 12,4%

Computers & Telecom 6,7% 11,0% 13,5%

20% Construction 4,4% 11,3% 18,9%

Electronics 9,0% 10,6% 7,4%

Energy 7,1% 16,2% 24,4%

15% Household Equipment 6,0% 13,4% 13,6%

Machinery & Equipment 7,6% 8,7% 11,2%

Metals 6,4% 8,8% 8,8%

10% Paper 8,6% 12,4% 13,7%

Pharmaceuticals 4,7% 10,2% 13,1%

Retail 5,9% 11,9% 18,5%

Services 10,4% 14,5% 14,7%

5% Software & IT services 4,4% 9,9% 13,2%

Textiles 5,4% 13,8% 14,1%

Transport 7,2% 12,5% 15,4%

0% Transport Equipment 15,1% 16,5% 15,0%

UK France Germany Total 6,9% 12,8% 15,4%

Source : Euler Hermes, Allianz Research Source : Euler Hermes, Allianz Research

En Allemagne, en France et au Royaume-Uni, nous En France, les équipementiers automobiles, les matériels

constatons que 7 %, 13 % et 15 % des PME de ces trois de transport et l'énergie comptent la plus forte proportion

pays risquent de se trouver en situation de défaillance de PME fragiles.

dans les quatre prochaines années.

Copyright Allianz 9PRIX DES PRODUITS DE MATIÈRES PREMIÈRES- L'INFLATION

EST TOUJOURS PROCHE

Indices des prix des matières premières (2007-2021) Prix nominaux mensuels, (Indice 2005=100)

Prix nominaux mensuels, (Indice 2005=100)

Latest 2019 2020

300 mom 6m yoy Annual Annual

Yearly Yearly

08-2021 change change change change change

average average

USD nominal price index 2005=100 % % %

250

Energy 95,6 -2% 21% 78% 75,9 -13% 51,9 -32%

Precious Metals

Non-energy 112,6 -1% 8% 32% 81,7 -4% 84,1 3%

200

Farming 108,5 1% 5% 25% 83,3 -4% 87,1 5%

Beverages 97,1 5% 16% 13% 76,1 -4% 80,4 6%

Fertilizers

Food 121,0 0% 5% 33% 87,0 -4% 92,5 6%

150 Fats & Oils 127,4 1% 3% 44% 77,5 -9% 89,8 16%

Farming

Grains 113,5 -4% -4% 27% 89,0 0% 93,1 5%

100

Other Food 119,3 2% 17% 25% 97,7 -1% 95,5 -2%

Energy

Raw Materials 84,0 1% -2% 8% 78,0 -4% 77,5 -1%

Timber 90,6 0% -1% 3% 85,6 -3% 86,4 1%

Metals & Minerals

50 Other Raw Materials 76,8 2% -4% 14% 69,8 -6% 67,9 -3%

Fertilizers 130,7 3% 31% 72% 81,4 -1% 73,2 -10%

Metals & Minerals 119,0 -4% 12% 43% 78,4 -5% 79,1 1%

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Source : Banque mondiale, Euler Hermes, Allianz Research

Source : Banque mondiale, Euler Hermes, Allianz Research Les prix des métaux et minéraux ont diminué de 4 % ce mois-ci, en raison d'une

Dans l'ensemble, nous continuons d’observer d'importantes forte baisse de 24 % pour le minerai de fer. Les prix mondiaux des produits

hausse de prix en glissement annuel (+78% pour l'énergie, +43% alimentaires sont restés stables, avec de fortes hausses pour le sucre, les huiles

pour les métaux et minéraux, +33% pour les produits végétales et certaines céréales (blé américain, +10 %). Cependant, les céréales

alimentaires). Les prix de l'énergie ont baissé de 2 % ce mois-ci, ont entraîné une baisse des prix (-4 %), les prix du maïs et du riz international

en raison de perspectives de demande plus faibles (en particulier ayant diminué.

pour le pétrole).

Copyright Allianz 10MÉTAUX : FLAMBÉE DE LA DEMANDE ET DES PRIX DEPUIS LA

REPRISE

Ventes de produits manufacturés Une demande mondiale plus forte Prix élevés

USD

125 250 6

Iron Ore 62% China (rhs)

(2018Q1 = 100) 12

120 Copper (lhs)

5

115 10 200

110 4

8

105 150

6 3

100

95 4 100

2

90

2

85 50

1

80 0

Mar-18 Mar-19 Mar-20 Mar-21 EU-28 China World ex-China World

0 0

Services Goods October 2020 Outlook April 2021 Outlook Mar-16 Mar-17 Mar-18 Mar-19 Mar-20 Mar-21

Source : Euler Hermes Note: Consommation des ménages aux États-Unis, Sources : worldsteel, Euler Hermes Sources : Datastream, Euler Hermes

au Royaume-Uni, en France et en Allemagne.

La reprise industrielle reste très forte dans le La demande chinoise et asiatique d'acier Les prix de nombreux métaux et produits

monde entier. Il s'agit d'un fort soutien pour le surprend à la hausse par rapport aux métalliques restent élevés. Bien que les

secteur, les clients bénéficiant d'un rebond des prévisions de la fin 2020. Globalement, la prix du minerai de fer aient connu une

ventes. demande mondiale d'acier devrait croître certaine consolidation, ils se situent à des

de près de 6 %. niveaux bien plus élevés qu'en 2018-2019.

Copyright Allianz 11ÉNERGIE (PÉTROLE ET GAZ) : NORMALISATION EN COURS

Normalisation de l'offre et de la demande Récupération du pétrole de schiste américain Le prix du pétrole Brent restera élevé

90

105 25

NA Bankruptcy Debt 80

20

100 120 70

15

100 60

95 10 80

50

90 5 60

40

0 40

30

85 20

-5 20

0

80 -10 Jan-16 Jan-17 Jan-18 Jan-19 Jan-20 Jan-21 10

Jan-19 Jul-19 Jan-20 Jul-20 Jan-21 Jul-21

0

Change in stocks (rhs) Oil & liquid fuel supply (lhs) Bankruptcy Debt ($Bn / rhs) Mar-20 Sep-20 Mar-21 Sep-21 Mar-22

Oil & liquid fuel consumption (lhs)

Brent Futures Forecasts

Sources : Refinitiv, Allianz, Euler Hermes Sources : Haynes Boone, Euler Hermes Sources : Datastream, Allianz, prévisions Euler Hermes

L'offre et la demande se normalisent dans Au premier trimestre et au deuxième Bien que nous nous attendions à une certaine

un contexte de relance post-pandémie. trimestre, les créances douteuses consolidation des prix au cours des prochains

cumulées de l'industrie pétrolière et gazière trimestres en raison de la hausse continue de

américaine ont atteint un niveau record de l'offre, nous ne prévoyons pas de chute brutale

1,8 milliard d'USD. des prix du pétrole. Ce qui devrait permettre de

soutenir le renforcement financier en cours du

secteur.

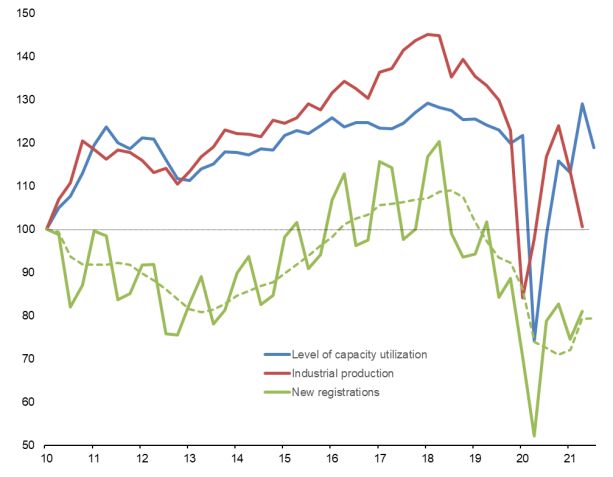

Copyright Allianz 12AUTOMOBILE : LES PÉNURIES D’INTRANTS VONT CERTAINEMENT DÉBOUCHER

À DES AUGMENTATIONS DE PRIX

Immatriculations annuelles de véhicules L'offre et la demande en Europe Facteurs limitant la production en Europe

neufs (base 100=2010) (% s.a. - trimestriel)

Sources : IHS, Euler Hermes, Allianz Sources : Eurostat, Euler Hermes, Allianz Research

Sources : Eurostat, Euler Hermes, Allianz

Les pénuries de puces qui freinent la production - notamment en raison de la large adoption du modèle juste-à-temps - devraient persister tout au

long de 2022. Les États-Unis sont les plus durement touchés, devant l'Europe et l'Asie - à l'exception de la Chine où les ventes et la production de

voitures ont enregistré des chiffres positifs en cumul annuel par rapport à 2020 ou 2019. En Europe, la demande rebondit " mécaniquement " (fin des

restrictions sanitaires) mais reste bien en dessous des niveaux de 2019. Pourtant, l'inadéquation entre l'offre et la demande donne un certain soutien

pour augmenter les prix et compenser les hausses des prix des intrants (acier, plastique, prix de transport).

Copyright Allianz 13CONSTRUCTION : REPRISE EN COURS MAIS HÉTÉROGÉNÉITÉ ENTRE

LES SOUS-SECTEURS ET ENTREPRISES

Rebond de production Un segment résidentiel fort Les PME restent en quelque sorte fragiles

(Jan-2018 = 100)

130 140 60%

(m-o-m %)

120

(en % par rapport au

120

trimestre précédent)

40%

110 100

100 80 20%

90 60

0%

40

80

20

70 -20%

0

60

-20 -40%

50

-40

40 -60%

-60 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3 2020Q4

30

Jan-18 Jan-19 Jan-20 Jan-21 -80

Jan-19 Jul-19 Jan-20 Jul-20 Jan-21 Jul-21 Germany France UK Spain

France OECD Total UK US Germany

France Non-Residential France Residential

Germany Non-Residential Germany Residential

Source : Allianz, Euler Hermes

Sources : OCDE, Allianz, Euler Hermes Sources : Datastream, Allianz, Euler Hermes

Après les creux du printemps 2020, la production de Les permis de construire en Europe, les dépenses Les entreprises cotées du secteur sont parvenues à

la construction s'est régulièrement redressée dans la aux États-Unis montrent également une croissance surmonter une année 2020 difficile, avec une dette et

plupart des pays. Certains pays sont encore à la plus rapide dans le segment résidentiel que dans le une marge globalement stables. La situation est tout

traîne, mais dans l'ensemble, la production des pays segment non résidentiel, conformément à la autre pour les PME. Après une année 2020 difficile et

de l'OCDE est désormais supérieure aux niveaux de dynamique réelle du marché et aux flux alors que certaines aides d'État touchent à leur fin, les

2018-2019. d'investissement. L'infrastructure va également faillites sont en hausse dans de nombreux pays.

Copyright Allianz soutenir le secteur. 14FRANCE 02 Copyright Allianz

LA DEMANDE REFOULÉE DES SECTEURS EXPOSÉS AU COVID

VONT STIMULER LA CROISSANCE EN EUROPE

la carte de score d'absorption de la demande Transformation de la demande latente dans les secteurs

(vert=favorable, rouge=défavorable, orange=neutre) exposés en consommation réelle en 2021 (% du PIB)

Demand Production

(income) Confidence capacity Sanitary

constraint boost constraint Situation

Belgium

Germany

Spain

France

Italy

Netherlands

Sources : divers, Euler Hermes, Allianz Research Sources : DARES, Euler Hermes, Allianz Research

En tenant compte de la demande, de l'offre, de la confiance et C'est l'Espagne (1,6 % du PIB), la Belgique (1,3 %) et la France

de la situation sanitaire, les secteurs exposés aux Covid en (1,2 %) qui bénéficieront le plus de la demande refoulée cette

Belgique et en Allemagne affichent les meilleurs scores pour un année, à condition que la situation sanitaire reste stable et que

fort rattrapage. seuls des "arrêts en douceur" soient mis en œuvre.

Copyright Allianz 16L’ACTIVITÉ ÉCONOMIQUE DEVRAIT SE REDRESSER COMME

PRÉVU EN 2021

France - prévisions du PIB France - Activité économique par rapport aux niveaux

d'avant-crise

2019 2020 2021 2022 0

-10 -3,2 -2,7 -3,2

GDP 1.8 -8.0 5.6 3.4

-20 -14,8

Consumer Spending 1.9 -7.2 4.4 4.7 -30

-26,5

Public Spending 1.0 -3.2 4.6 0.6 -40

Investment 4.1 -8.9 10.6 6.2 -50 Q2-2020 Q3-2020 -42,1

Construction 2.8 -12.2 13.8 6.1 -60 Q2-2021

Equipment 4.5 -8.0 9.7 6.2 -70

Total

manufacturing

Restaurants &

Industry

Transport &

Construction

Auto & other

Stocks * 0.0 -0.4 -0.1 -0.2

storage

hospitality

transport

Exports 1.5 -16.1 7.8 4.9

Imports 2.4 -12.2 7.5 5.8

Net exports * -0.3 -1.1 -0.2 -0.4

Source : Allianz Research, Euler Hermes ,INSEE Source : Allianz Research, Euler Hermes ,INSEE

Copyright Allianz 17L'ACTIVITÉ MANUFACTURIÈRE DÉÇOIT DEPUIS LA GRANDE

RÉOUVERTURE

France - Enquête de confiance dans l'industrie

France- Consommation (t/t, %)

manufacturière (indice)

20 60 90

Services 18,2

15 Construction 40

80

Marchandises 70

10 TOTAL 20

60

5 0 50

0 0,8 0,4 0,4 0,2 0,2 11 -20 New orders 40

Workforce

30

-5 Input prices

-5,6 -5,6 -40

Prices of final goods 20

Inventories

-10 -60

-11,6 Cash positions 10

Capacity utilization (rhs)

-15 -80 0

01/19

03/19

05/19

07/19

09/19

11/19

01/20

03/20

05/20

07/20

09/20

11/20

01/21

03/21

05/21

07/21

07/19

04/20

01/19

04/19

10/19

01/20

07/20

10/20

01/21

04/21

Sources : Banque de France, Euler Hermes, Allianz Research Sources : Banque de France, Euler Hermes, Allianz Research

En France, le rebond de la consommation au T2-2021 (1%) a Les nouvelles commandes ont suivi une tendance à la baisse

été tiré par les services (4,1%) tandis que la consommation de depuis le premier trimestre 2021, tandis que la poursuite de la

produits manufacturés a fortement diminué (-4,6%). normalisation des prix des intrants depuis le deuxième trimestre est

une bonne nouvelle. Après une baisse continue, les stocks se sont

Copyright Allianz stabilisés à des niveaux bas en juillet. 18LES SERVICES RÉSISTENT, MAIS LA CONFIANCE DES

CONSOMMATEURS SEMBLE AFFECTÉE PAR LE VARIANT DELTA

Indice de confiance des entreprises Indice de confiance des consommateurs Commerce de détail vs. consommation

Sources : Banque de France, Euler Hermes Sources : INSEE INSEE, Euler Hermes Sources : INSEE INSEE, Euler Hermes

Copyright Allianz 19L'INFLATION A REBONDI, MAIS SERAIT ENCORE DE NATURE

TEMPORAIRE

Zone euro - Anticipations d'inflation (g.a. %) France - Indice harmonisé des prix à la consommation

(mensuel, a/a %)

Source : Refinitiv, Allianz Research Source : Eurostat, Allianz Research, Euler Hermes ,INSEE

Alors que les anticipations d'inflation basées sur le marché ont peut- L'augmentation continue des prix de l'énergie et le rebond des prix

être retrouvé des niveaux proches de l'estimation à moyen terme des des produits manufacturés (la fin des soldes d'été) ont alimenté

prévisionnistes professionnels, les anticipations d'inflation à long terme l'inflation en août. L'inflation devrait se modérer progressivement en

qui en découlent restent bien en deçà de l'objectif d'inflation. 2022 vers 1.5%.

Copyright Allianz 20LES TENSIONS SUR LE MARCHÉ DU TRAVAIL POURRAIENT

ETOUFFER LA REPRISE DE CERTAINS SECTEURS

France - pénurie de main d'oeuvre (index) Allemagne - pénurie de main d'oeuvre (index)

200

200

150

100

100

50

0

2019-Q3

2018-Q1

2018-Q2

2018-Q3

2018-Q4

2019-Q1

2019-Q2

2019-Q4

2020-Q1

2020-Q2

2020-Q3

2020-Q4

2021-Q1

2021-Q2

2021-Q3

0

2021-Q3

2018-Q1

2018-Q2

2018-Q3

2018-Q4

2019-Q1

2019-Q2

2019-Q3

2019-Q4

2020-Q1

2020-Q2

2020-Q3

2020-Q4

2021-Q1

2021-Q2

food products

other non-metallic mineral products food products

basic metals other non-metallic mineral products

basic metals

electrical equipment electrical equipment

furniture furniture

Accommodation Accommodation

food and beverage service activities food and beverage service activities

Computer programming, consultancy

Source : Eurostat, Allianz Research Source : Eurostat, Allianz Research

Copyright Allianz 21…ET DE DURER UN CERTAIN TEMPS EN FRANCE EN RAISON DES

RIGIDITÉS STRUCTURELLES

Principales raisons expliquant les pénuries de main- Chômeurs partiels en France (milliers de travailleurs,

d'œuvre équivalent temps plein)

High competition between recruiters because of 600

stronger than expected recovery 500 01/21 04/21 06/21

400

Too high salary expectations of job candidates

300

Job candidates are more demanding than 200

before in terms of working conditions 100

Extention of partial unemployment benefits -

accommodation

Trade

Other services

Other sectors

Transport and

technical activity

Specialized and

makes job candidates to wait longer

scientific &

activities

Storage

Food and

Lack of trained workers with the required

competencies

0 50 100 150 200 250 300 350

All sectors Agrifood Construction Food and accomodation Education, health and social work

Source : DARES, Allianz Research

Source : DARES, Allianz Research

Les difficultés de recrutement risquent de se traduire par des Le secteur de l'alimentation et de l'hébergement est l'un des

augmentations de salaires. Le pouvoir de négociation des secteurs les plus touchés par la pénurie de main-d'œuvre. Dans

salariés augmentant, le pouvoir de négociation passe du côté le même temps, ce secteur a été l'un des principaux

des salariés. bénéficiaires du régime de chômage partiel au deuxième

trimestre.

Copyright Allianz 22LE COMPTE COURANT CONTINUE DE SE DÉTÉRIORER AU T3

Balance des biens et services (milliards d'euros, mensuel) Compte courant (milliards d'EUR)

Sources : IHS, Allianz Research Source : Allianz Research, Euler Hermes , Banque de France

Le déficit commercial français a atteint 6,6 milliards d'euros en juillet, La dégradation du déficit des transactions courantes est principalement

un peu supérieur au niveau de juin, sous l'effet d'une progression due à la détérioration du déficit des biens hors énergie de 2,9 milliards

soutenue des importations. En cumul sur douze mois glissants, le d'euros alors que le déficit des biens énergétiques demeure stable à 2,9

déficit commercial s'établit au niveau élevé de près de 68 milliards milliards.

d'euros.

Copyright Allianz 23LA SPÉCIALISATION SECTORIELLE DES EXPORTATIONS N’EST

DEVENUE UNE CONTRAINTE QU'APRÈS LE COVID

Décomposition de la croissance annuelle des

Franceexportations, tous secteurs confondus (pp) Germany

15 15% 40 Competitiveness 40%

10 10% 30 Sectoral specialisation (industry mix) 30%

7% Global factors

5 5% 20 20%

Annual export growth (rhs)

0 1% 0% 10 9% 10%

-5 Competitiveness -5% 0 2% 0%

-1%

-10

Sectoral specialisation (industry mix) -10% -10 -10%

Global factors

-15 -14% -15% -20 -20%

Annual export growth (rhs)

-20 -20% -30 -30%

2001-2010 2011-19 2020 2001-2010 2011-19 2020

Italy China

16 Competitiveness 25 Competitiveness 25%

12% 22%

12 Sectoral specialisation (industry mix) 20 Sectoral specialisation (industry mix) 20%

Global factors 8%

Global factors

8 7% Annual export growth (rhs) 15 Annual export growth (rhs) 15%

4%

4 10 10%

2%

0 0% 5 5% 5%

-1%

-4 -4% 0 0.4% 0%

-8 -8% -5 -5%

2001-2010 2011-19 2020 2001-2010 2011-19 2020

Source : Allianz Research Euler Hermes , Banque de France

Copyright Allianz 24Vous pouvez aussi lire