Perspectives fiscales - Septembre 2018 Sierre - Sion - Monthey - Martigny - Lausanne par Laurent Gillioz, Christian Florey, Laetitia Pravato ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives fiscales

Septembre 2018

Sierre – Sion – Monthey – Martigny – Lausanne

par Laurent Gillioz, Christian Florey,

Laetitia Pravato, Adeline Bays, Isabelle Mivelaz

Plan de la présentation

1 Quels sont les pièges à éviter dans les relations entre

l’actionnaire et la société ? (prestations appréciables en argent)

2 Comment réagir face à l’ouverture d’une procédure en

soustraction fiscale ?

3 A quelles évolutions et nouveautés faut-il s’attendre en

2019 en matière fiscale ?

Séminaire fiscal

Septembre 2018 2

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Définition : libéralités fondées exclusivement sur des liens de participation, accordées

par une société aux détenteurs de parts ou à des personnes proches.

Les prestations appréciables en argent sont ajoutées au bénéfice imposable de la

société et sont imposées au titre de rendements de participation auprès du

détenteur de parts.

De plus en plus, les Administrations fiscales cantonales ouvrent une procédure en

rappel d’impôt et notifient des amendes fiscales contre la société, mais aussi

contre les détenteurs de parts.

L’amende peut représenter 1x le montant de l’impôt soustrait (2/3 en cas de tentative).

L’Administration fédérale des contributions (AFC) prétend également encaisser

l’impôt anticipé de 35 % sur la prestation appréciable en argent (53.85 % si la

prestation est considérée en brut pour net), rejetant tout droit à un remboursement et

imposant un intérêt de retard de 5 %.

L’AFC peut lancer une procédure de droit pénal administratif pour soustraction d’IA.

Séminaire fiscal

Septembre 2018 3

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Conformément à la jurisprudence du Tribunal fédéral, il y a prestation appréciable en

argent lorsque :

une prestation sans contrepartie appropriée est fournie ;

la prestation avantage un détenteur de parts ou une personne de son entourage ;

le rapport inadéquat entre prestation et contre-prestation est manifeste pour l’organe

agissant.

Séminaire fiscal

Septembre 2018 4

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Exemples

Versements exagérés d’intérêts, de loyers, de redevances ou d’honoraires, etc.

(prestations au débit d’un compte de charges).

Comptabilisation de frais privés dans les charges de la société.

Acquisition d’un actif à une valeur surfaite (au-dessus de la valeur du marché).

Prêts simulés aux actionnaires (octroi d’avances dont on peut supposer, sur la

base de différents indices en relation avec le prêt, que les parties n’envisageaient

pas réellement de rembourser).

Renonciation à une source de revenus : prêts et licences accordés à un taux d’intérêt,

respectivement de redevance, trop bas, services insuffisamment facturés, etc.

(prestations accordées à un prix inférieur au prix du marché).

Cessions d’actifs (par ex. immeubles, droits de participation, etc.) à un prix de faveur

(inférieur à la valeur du marché).

Séminaire fiscal

Septembre 2018 5

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Exemples

Achat d’un véhicule pour une valeur supérieure à CHF 100’000. La part supérieure

serait reprise par le SCC au titre de distribution dissimulée de bénéfice.

Pour éviter cette reprise, il faudrait passer le montant dépassant CHF 100’000 dans le

compte courant de l’actionnaire.

Séminaire fiscal

Septembre 2018 6

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 1

Etat de fait

B est actionnaire unique de B SA. En 2017, B SA a comptabilisé une part privée pour

frais de représentation de CHF 10’000 à la charge de son actionnaire.

Dans le cadre de la taxation 2017 de B SA, en août 2018, l’Autorité fiscale estime que

cette part est insuffisante de CHF 5’000. Cette reprise, en tant que distribution

dissimulée de bénéfice, n’est pas contestée par B SA.

Ces CHF 5’000 sont ajoutés au bénéfice imposable de la société B SA.

Séminaire fiscal

Septembre 2018 7

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 1

Etat de fait

Par la même occasion, l’Autorité de taxation procède à la taxation initiale 2017 (pas de

rappel d’impôt) de B en lui ajoutant un rendement de fortune de CHF 3’000 (60 % de

CHF 5’000).

S’agissant d’une prestation appréciable en argent soumise à l’impôt anticipé, B SA

déclare spontanément, de son côté, cette distribution à l’AFC. Elle acquitte l’IA dû et

en transfère le montant à B.

L’impôt anticipé à payer s’élève à CHF 1’750, soit 35 % de CHF 5’000.

Coût global pour cette reprise de CHF 5’000 : CHF 2’975, soit CHF 625 pour la

société, CHF 600 pour l’actionnaire et CHF 1’750 d’impôt anticipé (soit 60 % de la

reprise).

Séminaire fiscal

Septembre 2018 8

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 1

Etat de fait

A réception de son avis de taxation 2017, B constate que l’IA ne lui a pas été imputé

par l’Autorité fiscale cantonale. Il lui écrit immédiatement pour lui demander le

remboursement de l’IA.

Quelle sera la réponse de l’Autorité cantonale ?

Séminaire fiscal

Septembre 2018 9

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 1

Conséquences fiscales

En l’espèce, la correction opérée en taxation ordinaire par l’Autorité fiscale peut être

considérée comme un « ajustement de la part privée … », cité au ch. 3.2 de la

circulaire N° 40 AFC.

Par « ajustement de la part privée », on entend la rectification (à la hausse) d’une part

privée existante, mais insuffisante.

Le remboursement de l’impôt anticipé devrait donc être accepté par l’Autorité

cantonale compétente.

En l’absence totale de part privée, respectivement d’une part nettement insuffisante

(alibi), on doit considérer qu’il ne s’agit pas de l’ajustement d’un élément déjà déclaré,

mais d’une correction effectuée par l’Autorité de taxation.

Dans un tel cas, l’impôt anticipé ne pourrait pas être récupéré.

Séminaire fiscal

Septembre 2018 10

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 1

Conséquences fiscales

A ce jour, la section des personnes morales ne communique pas d’office au taxateur

de l’actionnaire les reprises faites dans la société. Il en va de même au niveau de

l’impôt anticipé.

Toutefois, si la taxation privée n’est pas encore entrée en force, il peut être judicieux

d’annoncer à l’AFC la reprise fiscale et de payer l’impôt anticipé de 35 % sur cette

reprise (voire, pour les reprises de moins de CHF 6’000, bénéficier de la procédure de

déclaration).

Et, en parallèle, annoncer la correction au taxateur de l’actionnaire, si la taxation de

l’année concernée n’est pas entrée en force, ou si la taxation est en cours

d’établissement pour pouvoir récupérer cet impôt anticipé.

Séminaire fiscal

Septembre 2018 11

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 2

Etat de fait

M. G a facturé à S SA des intérêts de CHF 400’000 sur un prêt accordé à S SA durant

ces 5 dernières années.

M. G détient 100 % de S SA.

A la suite d’un contrôle de l’AFC, il s’avère que 50 % du prêt accordé doit être

considéré comme du capital propre dissimulé.

L’AFC reprend donc CHF 200’000 d’intérêt comme PAA sous forme d’intérêt

excédentaire soit un IA à payer de CHF 70’000.

Séminaire fiscal

Septembre 2018 12

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 2

Conséquences fiscales

L’IA est à payer dans un délai de 30 jours.

La procédure de déclaration est refusée, étant donné qu’il y a eu soustraction d’impôt.

Par ailleurs, ces écritures ne peuvent être assimilées à la distribution d’un dividende en

nature (ATF du 27 septembre 1968, Archives du droit fiscal, vol. 37, p. 389).

M. G peut demander le remboursement dans sa DI, à condition qu’il n’ait pas été taxé

définitivement ; sinon, le remboursement sera perdu (circulaire AFC N° 40

du 2 octobre 2015).

Les intérêts seraient, eux, taxés comme dividende en nature (abattement de 40 %) et

non plus comme intérêts.

Séminaire fiscal

Septembre 2018 13

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 3

Etat de fait

M. Leroy est actionnaire unique de Royale SA. A l’occasion des fiançailles de sa fille en

2013, il lui fait un cadeau : racheter sa voiture de fonction, propriété de la société,

pour la somme de CHF 20’000, valeur comptable, alors que sa valeur vénale se monte

à CHF 45’000.

Tout le monde est satisfait jusqu’au début de l’année 2017, où un inspecteur TVA vient

effectuer un contrôle de Royale SA et procède, en raison du transfert de la voiture de

fonction en 2013, à un redressement sur la part non taxée.

A savoir 8 % sur les CHF 25’000, soit CHF 2’000 de TVA, plus les intérêts moratoires.

Séminaire fiscal

Septembre 2018 14

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Cas N° 3

Conséquences fiscales

A la suite de ce contrôle TVA, Royale SA reçoit une lettre de l’AFC, lui indiquant que le

transfert de la voiture de service est à considérer comme une prestation appréciable

en argent soumise à l’impôt anticipé de 35 %, soit la modique somme de CHF 8’750,

à laquelle s’ajoutent des intérêts de retard de CHF 1’250, soit CHF 10’000 au total.

Consécutivement à cela, l’Administration cantonale est informée par l’AFC. Royale SA

est avisée qu’un rappel d’impôt est effectué au niveau de la société pour réintégrer la

somme de CHF 25’000. Dans l’hypothèse d’un taux sur le bénéfice de 20 %, le rappel

d’impôt s’élève à CHF 5’000, intérêts moratoires en sus.

A cela s’ajoute encore l’imposition auprès de l’actionnaire de la prestation appréciable

en argent (CHF 25’000 X 60 % X 20 %), soit CHF 3000.

Pour finir, le remboursement de l’impôt anticipé de CHF 8’750 est refusé par

l’Administration fiscale, étant donné que la prestation appréciable en argent n’a pas

été annoncée dans les délais (soit avant l’entrée en force de la taxation 2013).

Le coût fiscal total sans les éventuelles amendes s’élève à CHF 20’000.

Séminaire fiscal

Septembre 2018 15

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel des refus du remboursement de l’impôt anticipé

La déclaration des rendements est effectuée après l’entrée en force de la taxation

ordinaire.

La déclaration des rendements est effectuée à la suite d’une demande d’information

de l’Administration fiscale.

Par contre, une simple correction des rendements déjà déclarés (erreur de

transcription, déclaration du rendement net, etc.) ne conduit pas au refus du

remboursement sur le montant repris.

La déclaration des rendements est effectuée lors des déclarations spontanées.

Taxation d’office sauf en cas de dépôt de la DI dans le cadre de la réclamation dans les

30 jours et si la réclamation est acceptée.

En outre, les rendements annoncés spontanément par le contribuable après le dépôt

de la déclaration, mais au plus tard jusqu’à l’entrée en force de la taxation ordinaire,

peuvent bénéficier du remboursement.

Séminaire fiscal

Septembre 2018 16

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Les prêts accordés aux actionnaires et/ou à des personnes proches peuvent être

appréhendés comme étant des distributions dissimulées de bénéfice.

Dans de tels cas, il y a prestation appréciable en argent lorsque le prêt ne respecte pas

les principes de pleine concurrence, à savoir :

﹘ Les intérêts du prêt ne sont pas conformes aux conditions du marché (cf. lettre

circulaire AFC).

﹘ Prêt simulé dès le départ ou subséquemment (absence d’intention de

rembourser).

﹘ L’opération s’écarte des conditions qui prévaudraient entre tiers (emprunteur tenu

au remboursement du prêt).

﹘ Le débiteur n’a pas, ou plus, la capacité financière de rembourser le prêt.

﹘ Prêt amorti dans les livres de la société.

Séminaire fiscal

Septembre 2018 17

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Tant et aussi longtemps que l’actionnaire est en mesure de rembourser le prêt et n’a

pas exprimé de façon reconnaissable l’intention de ne pas rembourser, il est délicat de

qualifier le prêt de prestation appréciable en argent.

Paiement des intérêts chaque année, paiement d’un amortissement annuel, existence

d’un contrat de prêt et respect de ce dernier.

Séminaire fiscal

Septembre 2018 18

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Indices permettant à l’Administration fiscale de considérer le prêt comme une

prestation appréciable en argent.

Au niveau de l’actionnaire

﹘ Insolvabilité du débiteur.

﹘ Quotité du prêt par rapport à la surface financière du débiteur.

﹘ Intérêts sur le prêt non pas versés, mais simplement portés en compte ou versés

irrégulièrement.

﹘ Utilisation du prêt aux fins de couvrir le train de vie de l’actionnaire (cumul de

prélèvements).

Séminaire fiscal

Septembre 2018 19

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Au niveau de la société prêteuse

﹘ Non conforme au but statutaire de la société.

﹘ Prêt non-adapté à la situation financière de la société (doit disposer de moyens

financiers suffisants).

﹘ Quotité du prêt par rapport au total du bilan de la société (répartition des

risques).

﹘ Intérêts sur le prêt non pas versés, mais simplement portés en compte ou versés

irrégulièrement.

﹘ Utilisation du prêt aux fins de couvrir le train de vie de l’actionnaire (cumul de

prélèvements).

Au niveau du contrat de prêt

﹘ Existence d’un contrat écrit (soutient l’existence d’un véritable rapport de dette-

créance).

﹘ Absence de garantie ou garanties insuffisantes.

﹘ Absence de plan de remboursement.

Séminaire fiscal

Septembre 2018 20

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Conséquences fiscales – Société prêteuse

Intérêts

﹘ L’absence ou l’insuffisance d’intérêts doit être intégrée au bénéfice imposable de la

société.

Prêt fictif / Prestation appréciable en argent

﹘ L’octroi du prêt n’entraîne pas de conséquence fiscale immédiate en matière

d’impôt sur le bénéfice.

﹘ Tout amortissement ou provision comptabilisé sur ce prêt sera réintégré au

bénéfice imposable de la société.

Séminaire fiscal

Septembre 2018 21

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz1. Prestations appréciables en argent

Rappel concernant les prêts accordés aux actionnaires

Conséquences fiscales – Actionnaire

Intérêts / Prestation appréciable en argent

﹘ Constitue un rendement de participation imposable au titre du revenu qui peut

bénéficier de l’imposition allégée sur les dividendes (taux de détention de +10 %).

Le prêt, ainsi que les éventuels intérêts, ne sont plus déductibles de la fortune,

respectivement du revenu imposable de l’actionnaire.

﹘ La date critère pour l’imposition est le moment où les circonstances montrent que

l’associé manifeste clairement la volonté de soustraire des ressources à la société et

que cette intention est reconnaissable pour les Autorités fiscales.

Impôt anticipé

﹘ Total de la distribution dissimulée soumise à l’impôt anticipé, transfert de la charge

fiscale au bénéficiaire.

﹘ Risque de refus de remboursement si la taxation privée de l’année concernée est

déjà entrée en force.

Séminaire fiscal

Septembre 2018 22

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle MivelazPlan de la présentation

1 Quels sont les pièges à éviter dans les relations entre

l’actionnaire et la société ? (prestations appréciables en argent)

2 Comment réagir face à l’ouverture d’une procédure

en soustraction fiscale ?

3 A quelles évolutions et nouveautés faut-il s’attendre en

2019 en matière fiscale ?

Séminaire fiscal

Septembre 2018 23

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Droit pénal fiscal

Le droit pénal fiscal est l’ensemble des normes régissant les différentes infractions

fiscales, leur application dans un cas concret et la procédure de leur mise en œuvre.

On distingue trois types de sanctions en droit pénal fiscal :

﹘ Les sanctions d’ordre (violation des règles de procédure).

﹘ La soustraction d’impôt (dissimulation d’un élément imposable).

﹘ Les délits fiscaux (fraude fiscale), ces derniers impliquant l’adoption d’un

comportement astucieux du contribuable afin de tromper le fisc.

Séminaire fiscal

Septembre 2018 24

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction d’impôt

Lorsque, intentionnellement ou par négligence, un contribuable fait en sorte

qu'indûment une taxation ne soit pas effectuée, ou qu'il soit procédé à une taxation

insuffisante.

Sanctions

En cas de soustraction simple, en plus du rappel d’impôt avec intérêt de retard, une

amende est infligée :

En règle générale : montant simple de l'impôt soustrait.

En cas de faute légère : réduction jusqu’au tiers de l’impôt soustrait.

En cas de faute grave : jusqu’au triple de l’impôt soustrait.

Séminaire fiscal

Septembre 2018 25

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction d’impôt

Il y a soustraction d’impôt consommée lorsqu’un contribuable, intentionnellement ou

par négligence :

aura fait en sorte qu'une taxation ne soit pas effectuée, alors qu'elle aurait dû l'être,

en n’ayant pas veillé à recevoir une déclaration d’impôt ;

aura fait en sorte qu'une taxation entrée en force soit incomplète, parce qu'il a donné

des indications inexactes, incomplètes ou fausses dans sa déclaration d'impôt ou ses

annexes ;

etc.

Séminaire fiscal

Septembre 2018 26

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction d’impôt : intention

En présence d’une infraction intentionnelle sans circonstance particulière de nature à

influer sur la peine, l’amende correspond en général au montant simple de l’impôt

soustrait.

La preuve du caractère intentionnel d'une soustraction incombe à l‘Autorité fiscale.

Lorsqu'il est établi, de manière certaine, que le contribuable était conscient du

caractère inexact ou incomplet de sa déclaration, il faut considérer que le

contribuable a aussi agi de manière intentionnelle, c'est-à-dire dans le but de

tromper l‘Autorité fiscale et d'obtenir une taxation trop basse.

Séminaire fiscal

Septembre 2018 27

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction d’impôt : négligence

La notion de faute légère équivaut généralement à celle de la négligence. Il y a lieu

de tenir compte également du repentir actif, ou encore de l’écoulement d’un temps

relativement long entre l’acte et sa découverte, durant lequel le contribuable s’est

comporté correctement à l’égard du fisc.

Un contribuable agit avec négligence lorsque, par une imprévoyance coupable, il agit

sans se rendre compte ou sans tenir compte des conséquences de son acte.

L'imprévoyance est coupable quand l'auteur de l'acte n'a pas usé des précautions

commandées par les circonstances et par sa situation personnelle.

Séminaire fiscal

Septembre 2018 28

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Circonstances atténuantes et aggravantes

La situation personnelle du contribuable, comme par exemple la fortune, l’âge, la

santé, etc., doit être prise en considération lors de la fixation de la peine.

Le contribuable faisant l’objet d’une procédure en soustraction d’impôt qui participe

activement à l’établissement des faits verra également sa peine réduite. Son repentir

sincère doit être pris en compte.

Il y a faute grave en cas de récidive, d’attitude récalcitrante envers les Autorités

fiscales ou lorsque le contribuable bénéficie de connaissances fiscales particulières.

Séminaire fiscal

Septembre 2018 29

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Tentative de soustraction

Commet une tentative de soustraction d'impôt celui qui aura tenté de se soustraire à

l’impôt, lorsque l’Autorité fiscale découvre avant l’entrée en force de la décision de

taxation, de réclamation ou de recours, que le contribuable a intentionnellement

dissimulé des éléments imposables et qu’indûment une taxation n’aurait pas été

effectuée, ou qu'il aurait été procédé à une taxation insuffisante.

Sanctions

L'auteur d'une tentative de soustraction est passible d'une amende fixée au deux tiers de

la peine qui serait infligée si la soustraction avait été commise intentionnellement et

consommée.

Séminaire fiscal

Septembre 2018 30

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Tentative de soustraction

Exemple

Un taxateur constate des absurdités durant la procédure de taxation. Il veut

immédiatement poursuivre M. Bol pour tentative de soustraction. Ce dernier prétend

qu’il n’a agi que par négligence.

Est-il punissable s’il a effectivement agi par négligence ?

Non, si le taxateur n’arrive pas à prouver que M. Bol a agi volontairement dans le but de

réduire le montant d’impôt à payer en ne déclarant pas tous ses éléments imposables,

M. Bol ne peut pas être puni.

Séminaire fiscal

Septembre 2018 31

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction : responsabilité des époux

Le contribuable marié, qui vit en ménage commun avec son conjoint, ne répond que

de la soustraction des éléments imposables qui lui sont propres.

Les dispositions relatives à l’instigation, la complicité et la participation demeurent

réservées.

Le seul fait de contresigner la déclaration d’impôts commune n’est cependant pas

constitutif d’une telle infraction (participation).

Séminaire fiscal

Septembre 2018 32

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Soustraction : personnes morales

Lorsqu’une soustraction ou une tentative de soustraction d’impôt a été commise au

profit d’une personne morale, celle-ci est punie d’une amende.

A l’instar des personnes physiques, l’amende est fixée au montant de l’impôt

soustrait, la peine peut être réduite ou aggravée en fonction des circonstances.

Les actes commis par les organes de la personne morale leur sont directement

imputables.

Lorsqu’une personne morale a incité, prêté assistance ou participé, dans l’exercice de

son activité, à la soustraction commise par un tiers, l’article 177 LIFD lui est applicable

par analogie.

Les organes ou représentants des personnes morales peuvent être punis s’ils ont

participé à une soustraction d’impôt commise au profit de ces personnes morales.

Séminaire fiscal

Septembre 2018 33

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Procédure pénale pour soustraction d’impôt

L’ouverture d’une procédure pénale pour soustraction d’impôt doit être

communiquée par écrit à l’intéressé, afin qu’il puisse s’exprimer sur les griefs retenus

à son encontre.

Le contribuable concerné doit être avisé de son droit de se taire et de refuser de

collaborer.

Les moyens de preuve rassemblés dans le cadre de la procédure en rappel d’impôt

ne peuvent être utilisés, dans la procédure en soustraction, que s’ils ont été

rassemblés ni sous la menace d’une taxation d’office, ni sous la menace d’une

amende en cas de violation d’une obligation de procédure.

Le principe qu’aucune personne inculpée ne doive déposer contre elle-même

découle de la Convention européenne des droits de l’homme.

A la clôture de l’instruction, l’Autorité rend une décision de condamnation ou de non-

lieu, qui doit être notifiée par écrit à l’intéressé. Des voies de recours sont ouvertes

contre cette décision jusqu’au Tribunal fédéral.

Séminaire fiscal

Septembre 2018 34

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Prescription de la procédure pénale

La poursuite pénale se prescrit par 6 ans en cas de tentative de soustraction d’impôt, à

compter de la clôture définitive de la procédure au cours de laquelle la tentative de

soustraction a été commise.

En cas de soustraction d’impôt consommée, la poursuite pénale se prescrit par 10 ans à

compter de la fin de la période fiscale pour laquelle la taxation n'a pas été effectuée.

Séminaire fiscal

Septembre 2018 35

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Prescription de la perception des amendes et des

arriérés d’impôt

Le droit de procéder à la perception des amendes, ainsi que des arriérés d'impôt, se

prescrit (prescription relative) par 5 ans à compter de l'entrée en force de la décision

pénale ou de la taxation.

La prescription absolue est acquise dans tous les cas après 10 ans à compter de la fin de

l'année au cours de laquelle la taxation, c’est-à-dire l’amende, est entrée en force.

Séminaire fiscal

Septembre 2018 36

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Faux dans les titres

Exemple

Pris de remords, M. Alain laisse au fond d’un tiroir la comptabilité qu’il avait refaite à son

avantage. Il présente la comptabilité correcte à l’Autorité fiscale.

Si celle-ci s’apercevait qu’une fausse comptabilité avait été préparée, pourrait-elle

poursuivre M. Alain ?

Non, M. Alain n’aurait pu être poursuivi que s’il avait présenté son titre inexact à l’Autorité

fiscale. Le droit pénal fiscal ne réprime pas la simple confection d’un titre, mais son usage

afin de réaliser une soustraction d’impôt.

Séminaire fiscal

Septembre 2018 37

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz2. Comment réagir face à l’ouverture d’une

procédure en soustraction fiscale ?

Comment réduire la sanction ?

Dans le but de réduire la sanction (amende fiscale), il y a lieu d’examiner si les

arguments suivants peuvent être avancés :

﹘ Notion de faute légère (négligence).

﹘ Ecoulement d’un temps relativement long entre l’acte et sa découverte (si

comportement correct du contribuable à l’égard du fisc durant ce laps de temps).

﹘ Situation personnelle du contribuable (fortune, âge, état de santé, etc.).

﹘ Repentir sincère.

﹘ Participation active du contribuable à l’établissement des faits (pas attitude

récalcitrante envers les Autorités fiscales).

Séminaire fiscal

Septembre 2018 38

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle MivelazPlan de la présentation

1 Quels sont les pièges à éviter dans les relations entre

l’actionnaire et la société ? (prestations appréciables en argent)

2 Comment réagir face à l’ouverture d’une procédure en

soustraction fiscale ?

3 A quelles évolutions et nouveautés faut-il s’attendre

en 2019 en matière fiscale ?

Séminaire fiscal

Septembre 2018 39

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Elimination de la pénalisation du mariage

Inégalité de traitement contraire à la Constitution.

Modèle proposé (IFD) :

﹘ Calcul de l'impôt du couple d'après les règles de la taxation commune.

﹘ Calcul de l'impôt (calcul alternatif) se fondant sur l'imposition individuelle des

couples de concubins.

→ couple acquittera le moins élevé des deux montants.

Séminaire fiscal

Septembre 2018 40

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Frais de garde des enfants

Déduction fiscale pour l’accueil extra-familial

Pour l’IFD, la déduction sera de CHF 25’000 par an et par enfant, vs CHF 10’100

actuellement.

Pour l’ICC, la déduction est maintenue à CHF 3’000 par an et par enfant.

Séminaire fiscal

Septembre 2018 41

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Bitcoins et autres crypto-monnaies

Les bitcoins et autres crypto-monnaies sont traitées comme une monnaie étrangère.

– Elles doivent figurer dans l’état des titres.

– Ne pas les annoncer conduit à de l’évasion fiscale.

Pour déterminer la valeur, AFC publie le cours au 31 décembre.

Pour celles non inscrites sur la liste de l’AFC, il importe de déclarer au minimum le prix

d’acquisition.

Séminaire fiscal

Septembre 2018 42

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Frais d’entretien d’immeubles

Les coûts d’investissements destinés à économiser l’énergie et à ménager

l’environnement.

Les frais de démolition en vue d’une construction de remplacement (affectation

similaire) :

﹘ Frais de démontage des installations.

﹘ Frais de démolition proprement dits.

﹘ Frais d’enlèvement et d’élimination des déchets de chantier.

Pourront être reportés sur les deux périodes fiscales suivantes, s’ils n’ont pas pu être

pris en considération entièrement durant la période fiscale au cours de laquelle les

dépenses ont été engagées.

Ne sont pas déductibles notamment :

﹘ Frais d’assainissement des sites contaminés.

﹘ Travaux de terrassement, travaux d’excavation.

Cela concerne les immeubles de la fortune privée : bâtiment d’habitation ou à

affectation mixte. Entrée en vigueur : 1er janvier 2020.

Séminaire fiscal

Septembre 2018 43

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Pénalités bancaires en cas de vente

Les intérêts d’emprunts hypothécaires, c/c et prêts entre particuliers sont déductibles.

L’indemnité en cas de résiliation anticipée est traitée ainsi :

– Conclusion d’un nouveau contrat à un taux plus avantageux : indemnité déductible

des revenus (IR).

– Résiliation du contrat en raison de la vente : déductible du gain imposable (IGI).

Séminaire fiscal

Septembre 2018 44

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

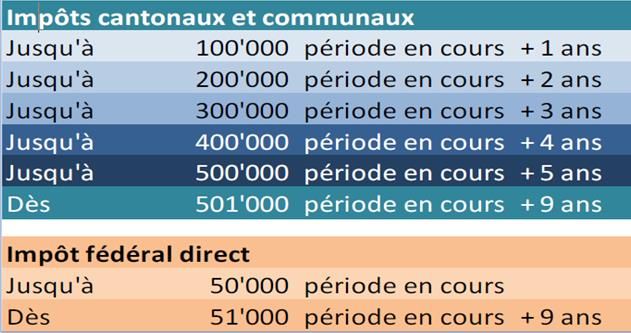

Dénonciation spontanée

La pratique actuelle, basée sur le montant de fortune déclaré pour déterminer

le nombre d’années de rappel d’impôt (directive 2010) prendra fin

au 31 décembre 2018.

Dès cette date, les rappels d’impôt porteront sur 10 ans, quel que soit le montant de

la fortune nouvellement déclarée.

31.12.2018

Fin de la

pratique

Séminaire fiscal

Septembre 2018 45

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Echange automatique des données (EAR)

Dénonciation spontanée des éléments non déclarés.

Applicable aux éléments situés à l’étranger et en Suisse.

Déclaration des éléments étrangers : l’AFC considère que les éléments faisant l’objet

de l’EAR seront connus par le fisc au 30 septembre 2018 au plus tard.

La dénonciation ne pourra plus être considérée comme spontanée (non punissable) à

partir de cette date.

Pour les éléments qui prendront naissance après 2017, et ceux provenant d’états qui

appliqueront l’EAR postérieurement, cette règle du 30 septembre s’appliquera par

analogie.

Séminaire fiscal

Septembre 2018 46

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Remboursement de l’impôt anticipé

CF est favorable au remboursement de l’IA, même en cas de déclaration incomplète.

Droit au remboursement non refusé en cas de déclaration ultérieure, ou si l’Autorité

fiscale prend en compte de son propre chef les prestations.

Deux conditions devront être remplies :

﹘ Déclaration ultérieure ou prise en compte avant l’échéance du délai de

réclamation.

﹘ Le motif de la non-déclaration doit être la négligence.

Mesure qui permet d’éviter une double imposition pour cause de négligence.

Séminaire fiscal

Septembre 2018 47

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Redevance radio et télévision

Loi fédérale sur la radio et la télévision (LRTV).

Entrée en vigueur au 1er janvier 2019.

Plus liée à la possession d'un appareil.

Entreprises assujetties à la TVA en Suisse, qui réalisent un CA mondial d’au moins

CHF 500’000 devront automatiquement payer la redevance.

Sept catégories tarifaires sont prévues :

Séminaire fiscal

Septembre 2018 48

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Imposition à la source en 2021

Réforme vise à réduire les inégalités de traitement.

Salaire > CHF 120’000 et personnes avec fortune en Suisse soumis obligatoirement à

une imposition ordinaire ultérieure.

Autres contribuables pourront sur demande obtenir une imposition ordinaire

ultérieure.

Egalement admis pour les quasi-résidents.

Séminaire fiscal

Septembre 2018 49

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

PF 17 → RFFA

Le 7 juin 2018, le Conseil des États a introduit dans le Projet fiscal F 17 une

compensation sociale en faveur de l'AVS à hauteur de CHF 2 milliards.

Désormais, le projet est intitulé Loi fédérale relative à la réforme fiscale et au

financement de l'AVS (RFFA). Le dossier doit maintenant être traité par le Conseil

national.

Le Conseil des Etats a corrigé trois points du PF 17 dont :

﹘ Imposition des dividendes : abaissement du plancher à 50 % sur le plan cantonal.

﹘ Une déduction pour autofinancement sera possible.

﹘ Adaptation du principe de l’apport en capital pour les sociétés cotées à la bourse

suisse.

Séminaire fiscal

Septembre 2018 50

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Modification de la loi fiscale VS en relation avec la

réforme PF 17

Impôt sur le bénéfice

Adaptation du taux d’imposition de l’impôt sur le bénéfice

﹘ Proposition : taux effectifs à deux paliers

o 1er palier jusqu’à CHF 150’000 12.66 %→ 12.66 % *

o 2e palier au-delà de CHF 150’000 21.56 % → 15.61 % *

* canton, commune et confédération

Impôt minimum

Impôt sur le chiffre d’affaires

﹘ Détail 2‰

﹘ Autres recettes 0.5 ‰

Applicable par 3 cantons (Fribourg, Vaud et Valais)

﹘ Proposition : suppression de l’impôt minimum

Séminaire fiscal

Septembre 2018 51

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Modification de la loi fiscale VS en relation avec la

réforme PF 17

Impôt foncier

Impôt foncier sur les installations et machines de production

﹘ Freine les investissements.

﹘ Pénalise les entreprises.

﹘ Un des seuls cantons à soumettre à l’impôt foncier.

Propositions

Supprimer l’impôt foncier sur les installations et machines de production.

Relever le taux pour l’impôt communal.

– Canton 0.8 ‰ → 0.8 ‰

– Commune 1.25 ‰ → 1.7 ‰

Séminaire fiscal

Septembre 2018 52

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Modification de la loi fiscale VS en relation avec la

réforme PF 17

Exonération fiscale

Améliorer les conditions-cadres pour le développement de nouvelles entreprises

issues des Hautes écoles.

Proposition : Exonérer les entreprises innovantes issues des Hautes écoles durant

les 5 premières années.

Séminaire fiscal

Septembre 2018 53

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle Mivelaz3. A quelles évolutions et nouveautés faut-il

s’attendre en 2019 en matière fiscale ?

Modification de la loi fiscale VS en relation avec la

réforme PF 17

Mesures personnes physiques

Augmentation de la déduction pour les frais de garde des enfants par des tiers.

Augmentation de la déduction des primes et cotisations aux caisses maladie.

Adaptation de la franchise pour les frais de maladie et de guérison.

Modification de l’impôt minimum sur les revenus des personnes physiques.

Séminaire fiscal

Septembre 2018 54

Par Laurent Gillioz, Christian Florey, Laetitia Pravato, Adeline Bays, Isabelle MivelazLaurent Gillioz Christian Florey Laetitia Pravato Expert fiscal diplômé Expert fiscal diplômé Experte fiscale diplômée Tél. Tél. Tél. 027 485 99 66 027 327 22 27 027 327 22 27 E-mail E-mail E-mail laurent.gillioz@fidag-sa.ch christian.florey@fidag-sa.ch laetitia.pravato@fidag-sa.ch Adeline Bays Isabelle Mivelaz Experte fiscal diplômée Experte fiscale diplômée Tél. Tél. 027 485 99 66 021 311 01 02 E-mail E-mail adeline.bays@fidag-sa.ch isabelle.mivelaz@fidagaudit.ch

Vous pouvez aussi lire