Point de conjoncture du second semestre : quelles dynamiques de reprise ? - Réunion adhérents - 3 septembre 2020 - IEIF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Réunion adhérents – 3 septembre 2020

Point de conjoncture du second semestre :

quelles dynamiques de reprise ?

Les

intervenants

23 janvier 2020

Matinée prospective IEIF :

2020-2021 : nouveau cycle

ou fin de cycle ?

Après une décennie de mutations

majeures, quelles perspectives

pour l’immobilier ?

Mahdi MOKRANE Pierre SCHOEFFLER

Directeur Recherche & Senior Advisor

Stratégie

PATRIZIA IEIF

De la récession programmée au rebond aléatoire Pierre SCHOEFFLER

Économie 4

Perspectives de l’économie française

Selon la Banque de France, la croissance économique en France devrait chuter de 10% sur 2020

soit une perte de richesse de l’ordre de 220 milliards d’euros

Rebond anticipé de 7% en 2021 et de 4% en 2022, ramenant le niveau de PIB en volume fin 2022 au

niveau de fin 2019

Répartition par emploi des agents économiques: consommation des ménages -10%, investissement

des entreprises -25%, stabilité de la consommation publique

Répartition par revenu des agents économiques: ménages -2%, entreprises -17%, administrations

publiques -24%. Cette répartition est très asymétrique par rapport aux quotes-parts de revenu dans

un contexte normal et traduit les transferts massifs mis en œuvre par les administrations publiques

à destination des ménages et des entreprises portant la dette publique à 120% du PIB fin 2020

La reprise reste conditionnelle à la reprise de la consommation des ménages et de l’investissement

des entreprises

Après un rebond de la consommation en mai et juin à la sortie du confinement, un tassement est

déjà sensible en juillet et en août. Le taux d’épargne des ménages est monté à près de 30% du

revenu disponible durant la période de confinement, cette épargne forcée devient une épargne de

précaution

Le faible taux d’utilisation des capacités n’incite pas les entreprises à investir

En fin d’année 2020 l’activité économique devrait rester 5% en dessous de la « normale »

La mise en place des plans de relance français et européen sera clé pour une sortie par le haut

5

Pétrification de l’économie

Les mesures publiques de soutien à l’économie durant le confinement ont consisté à « pétrifier »

l’économie pour tenter de la faire redémarrer ensuite mais la perte de revenu national doit in fine

être soldée

Avec l’allégement des mesures d’indemnisation du travail partiel, les destructions d’emploi vont

s’accélérer durant l’automne et l’hiver, provoquant par contrecoup une stagnation du revenu

disponible brut des ménages

Le retour à la normale du droit des faillites fin août ainsi que l’échéance principale de

remboursement des prêts garantis par l’Etat au printemps 2021 risquent de déboucher sur une

vague de défaillances d’entreprise au bilan trop dégradé. La hausse des défaillances d’entreprises

devrait être du même ordre de grandeur que lors de la Crise Financière Globale

La conjoncture immobilière risque de devenir de plus en plus incertaine avec un décalage de six

mois par rapport au creux de l’activité économique du 2ème trimestre

L’immobilier résidentiel résiste bien pour le moment mais la montée du chômage et le relatif

durcissement des conditions d’emprunt peuvent peser sur les prix

L’immobilier de bureaux connaît un effondrement de la demande placée avec une forte dégradation

anticipée de l’emploi alors que les conditions d’utilisation des surfaces sont tiraillées entre la

nécessaire distanciation sociale et le développement du télétravail

6

Part des salariés en demande d’indemnisation

en % de l’emploi en France en mars

Source : Datastream, Coface

7

Le plan de relance européen

Le plan de relance européen de 750 milliards d’euros contient les bons ingrédients

La part importante des subventions par rapport aux prêts devrait permettre de renforcer les fonds

propres des entreprises

L’angle de soutien sectoriel en complément du volet national est un gage d’efficacité

La taille de l’ordre de 5 % du PIB de l’Union Européenne est aussi à la hauteur de l’enjeu

Par son financement, il contient aussi un germe de solidarité budgétaire de type fédéral qui permet

de consolider la construction européenne au-delà de la solidarité monétaire assurée par la BCE en

zone euro

L’émetteur est l’Union Européenne elle-même, la charge de la dette sera servie par le budget

européen et d’éventuels impôts européens

Ce plan communautaire de soutien à l’investissement prévu en 2021 complète l’activation en mars

du Mécanisme Européen de Stabilité et de la Banque Européenne d’Investissement

Les lignes de crédit du Mécanisme Européen de Stabilité, qui s'établissent à 2 % du PIB de tout pays

en faisant la demande, seront débloquées sans conditions restrictives

Un fonds de garantie de la Banque Européenne d’Investissement abondé par les états membres

permet de garantir 200 milliards d’euros de prêts supplémentaires

8

Perspectives économiques dans le monde

D’après la Banque Mondiale, la croissance mondiale devrait fléchir de 5% en 2020

Un rebond de 4% en 2021 serait insuffisant pour combler le manque à gagner

En 2020, le choc à la baisse sur le PIB serait de 9% en zone euro et de 6% aux Etats-Unis, le PIB en

Chine progresserait de 1%

En 2021, la zone euro rebondirait de 5%, les Etats-Unis de 4% et la Chine de 7%

Le commerce international devrait chuter de 13% en 2020 et ne repartir que de 5% en 2021

9

Fortes différences entre pays dans la perte d’activité

par rapport à la normale en avril

Source : OFCE, WIOD

10L’impact du confinement sur l’emploi salarié en avril est absolument majeur

Entre avril et juillet, le télétravail a baissé de moitié en France et d’un tiers au Royaume-Uni

Source : OFCE, OIT

11Des mesures d’endiguement à la hauteur des enjeux

Que ce soit en Europe, aux USA ou au Japon, le schéma est le même : les Etats supportent les revenus des

agents privés sous forme de prêts et de subventions et se financent à taux zéro de façon permanente

auprès des banques centrales

La transmission des politiques monétaires accommodantes à l’économie est pour le coup très efficace,

beaucoup plus que lorsqu’elle passait par le système bancaire lors de la Crise Financière Globale

Alimentées par les dépôts à vue des agents privés, la croissance des masses monétaires accélère

fortement un peu partout

Plus de 5 % en rythme annuel au Japon en mai, le plus haut niveau depuis 30 ans, près de 10 % en zone

euro, plus de 20 % aux USA, record historique : c’est beaucoup pour des économies en récession

Cette liquidité est certes une condition nécessaire pour un redémarrage de la demande, mais elle peut

aussi alimenter une épargne de précaution investie dans les actifs financiers et immobiliers

Le calibrage des mesures d’endiguement, correspondant grosso modo à 20 % du PIB mondial, apparaît en

effet bien dimensionné pour faire face au déficit mondial de croissance de l’ordre de 5 % en 2020

Il y a un effet de double comptage entre les mesures fiscales et les mesures monétaires

Dans certains pays, ce calibrage apparaît tout de même surdimensionné : plus de 40 % du PIB aux USA, 30

% en zone euro et au Japon contre seulement 15 % en Chine. Avec ces niveaux de stimulus, on ne peut pas

exclure l’hypothèse d’une sur-réaction de l’économie par la demande

12Un stimulus fiscal et monétaire parfois surdimensionné

La Chine a beaucoup moins monétisé la crise du Covid-19 que les Etats-Unis

Source : FMI

13Marchés financiers 14

Les marchés financiers apparemment de retour au monde d’avant

Les marchés financiers ont dans l’ensemble réagi beaucoup moins violemment que lors de la crise

Internet en 2001 ou de la crise financière globale en 2008. Le bear market sur les actions a duré

trois semaines en mars-avril, celui suivant la crise Internet a duré quatre ans et celui suivant la crise

financière globale deux ans et demi

A ne considérer qu’eux, on aurait du mal à imaginer le tsunami économique en cours

Pourtant ils sont passés par une période d’extrême stress de liquidité en Europe, qui a motivé une

intervention d’urgence de la BCE avec le lancement du Pandemic Emergency Purchase Programme.

Sans cette intervention, certains segments de marché peu liquides tels que celui des obligations

High Yield mais également le marché monétaire auraient été affectés

Sur les marchés d’actions, après avoir plongé de 30%, l’indice CSI300 est 10% au dessus de son

niveau de début d’année, l’indice S&P500 a gagné 5% et l’indice Europe STOXX600 est encore 10%

en recul

Ces rebonds des indices sont trompeurs car la composition des indices a profondément changé : les

secteurs de la technologie et de la santé ont nettement progressé, les secteurs du tourisme et des

transports sont sinistrés

15Les marchés financiers apparemment de retour au monde d’avant

Sur le marché des dettes souveraines, le taux des emprunts d’Etat à 10 ans en France et en

Allemagne est 30 points de base en dessous du niveau de début d’année, le taux des US Treasuries

est 125 points de base en dessous

C’est une des explications de la bonne tenue des actifs risqués

Sur le marché des obligations d’entreprise en Europe, le taux des obligations Investment Grade est

au niveau de début d’année et celui des obligations High Yield 100 points de base au dessus

Mi mars, le taux des obligations Investment Grade avait progressé de 150 points de base et le taux

des obligations High Yield de 580 points de base

Une forte hausse du nombre de rétrogradation des obligations Investment Grade notées BBB en

High Yield est anticipée dans les prochaines mois, à l’instar de ce qui s’est produit lors de la Crise

Financière Globale ou de la Crise de l’euro

Sur les actifs alternatifs, l’indice Hedge Funds Global est au niveau de début d’année, l’or gagne 25%

Quand les marchés sont très secoués, ils deviennent difficiles à arbitrer et l’incertitude profite à l’or,

qui joue le rôle de monnaie refuge d’autant plus facilement qu’aucune grande devise aujourd’hui ne

porte d’intérêt, voire porte un taux réel négatif

Les stratégies de diversification n’ont pas joué durant la période de stress en mars-avril

16Marchés

immobiliers

17La question de l’inflation

A court terme, l’inflation en France devrait rester très faible, proche de 0,5 % en rythme annuel

Ceci malgré une hausse des prix de l’alimentation et des coûts salariaux unitaires en forte progression,

conséquence de la baisse des heures travaillées et l’apparition de coûts sanitaires

La dégradation du marché de l’emploi va peser sur les salaires

Faiblesse du prix des matières premières dans le monde

A moyen terme, les mesures de soutien de la demande et les relocalisations régionales des chaînes de

valeur devraient raffermir l’inflation

La déglobalisation de la production pourrait aussi conduire à une déglobalisation financière, c’est-à-dire

à une réduction des déséquilibres des balances courantes permettant d’envisager un meilleur bénéfice

de la diversification de portefeuille entre zones économiques et monétaires

A long terme, l’excès de création monétaire non converti en production pourrait exercer une pression à

la hausse sur l’inflation

En particulier si la demande de monnaie faiblit par perte de confiance dans les institutions publiques

Tout dépendra de la vitesse de circulation de la monnaie qui, sur le long terme, est liée au niveau de taux

d’intérêt. L’équilibre est précaire pour les Banques centrales qui doivent à la fois fournir des liquidités à

l’économie alimentant la masse monétaire et des taux d’intérêt bas pour contenir sa vitesse de

circulation

18L’or devise refuge et l’immobilier

Source : CBRE, LME

19Baisse temporaire de l’indexation des loyers

La chute du PIB en volume et la faiblesse de l’inflation vont avoir un impact direct sur

l’indexation des loyers tertiaires

L’ILAT pourrait baisser de plus de 5% en 2020 et l’ILC de plus de 6%, suivi d’une reprise de

1,5% en 2021 et 2022

L’effet de ces ajustements sur les valorisations réalisées à partir de l’actualisation de revenus

locatifs est faible, inférieur à 1%

20Baisse temporaire de l’indexation des loyers

Source : INSEE, IEIF

21Quel comportement de la prime de risque ?

Avant la crise du Covid-19, la prime de risque sur les bureaux Prime Paris QCA, exprimée

comme l’écart entre le taux de capitalisation et le taux d’intérêt réel des OAT à 10 ans, était

supérieure de 1 % à son niveau moyen observé depuis 1996

Le marché était globalement à l’équilibre, voire sous-valorisé

Les marchés d’actions reflètent le fait que les secteurs économiques sont très diversement

impactés par la crise et les marchés obligataires témoignent d’une forte discrimination dans

la prise en compte du risque de crédit : la dispersion de la prime de risque locatif a donc

fortement augmenté selon l’activité et la qualité des entreprises locataires

La crise va révéler, accélérer ou modifier de nombreux comportements qui vont toucher

l’usage des bureaux, des commerces et des logements. Ceci va impacter l’investissement

immobilier dans ses fondements et dans sa valorisation

Il faudra attendre quelque mois pour en tirer des leçons pérennes sur l’équilibre entre l’offre

et la demande locative, ainsi que sur les primes de risque d’obsolescence et de liquidité

exigées par les investisseurs

22Signaux de marché

En France, l’indice EDHEC IEIF de prix des SCPI investies en immobilier d’entreprises est en

hausse de 0,6% sur le premier semestre

En mai l’indice enregistrait une baisse de 2,0% par rapport au début de l’année

En Europe, le rendement en capital de l’indice INREV All Funds s’inscrit en recul de 2,0% sur le

premier semestre

Cet indice couvre 330 fonds totalisant 200 milliards d’euros d’actif net avec un LTV moyen de

20%

Les performances de l’immobilier coté en Europe sont très diversifiées selon les segments

immobiliers

L’indice de prix du résidentiel est 10% au dessus de son niveau de début d’année et celui de la

logistique au même niveau, les autres segments sont en dessous : les bureaux de 30%,

l’hôtellerie de 50% et les commerces de 65%

23La valeur de parts des fonds immobiliers non cotés en France varie peu

Source : EDHEC, IEIF

24L’immobilier coté en Europe discrimine fortement les segments

Source : EPRA

25Perspectives 26

Entre ligne de crête, risque de dislocation et risque de bonne surprise

Même sans considérer la possibilité d’un retour de la pandémie, la ligne de crête qui permet d’envisager

un retour sans heurt à la normale est étroite

Derrière l’observation des agrégats économiques moyens se cache une très forte augmentation des

disparités de situation entre ménages, entreprises, secteurs économiques, pays

De façon générale les plus faibles financièrement sont pénalisés et les plus solides sortent renforcés, la

cohésion de l’ensemble est fragilisée

A part certains segments comme les commerces ou l’hôtellerie, le marché immobilier va-t-il enjamber la

crise sans choc majeur de performance?

Pour de multiples raisons invoquées précédemment, notamment le poids de la dette, si l’investissement

et la consommation ne repartent pas, l’activité économique peut rester moribonde

Dans ce cas la baisse de l’activité immobilière pèsera sur les loyers

Mais si la demande repart, le stimulus fiscal et monétaire massif peut réserver de bonnes surprises en

termes de croissance

Les investissements dans la transition vers une économie décarbonée en particulier dans les secteurs du

transport et de l’énergie (« Green New Deal ») peuvent être un des vecteurs de croissance

Un tel redémarrage aurait des effets sur les anticipations d’inflation à long terme, l’immobilier

changerait progressivement son statut de valeur de rendement à valeur d’indexation

27Le règne de l’incertitude

L’exceptionnelle violence du choc provoqué par le confinement durant deux mois de près de la moitié de

l’humanité rend toute perspective incertaine par impossibilité de se raccrocher à un épisode comparable

ou commensurable pour en tirer une modélisation

Se rajoute l’amplification extrême des politiques monétaires accommodantes qui en elle-même

constituaient déjà une terra incognita pour les économistes et les financiers depuis le début de leur mise en

œuvre en 2009 aux USA

Un fil rouge relie néanmoins tous les scénarios que l’on peut ébaucher : celui de la nécessaire confiance des

ménages dans l’économie, les institutions et ultimement la monnaie

28Quel rebond pour l’immobilier en Europe Mahdi MOKRANE

Quel rebond pour

l’immobilier en Europe?

Point de conjoncture IEIF

3 Septembre 2020

Mahdi Mokrane

Head of Investment Strategy and Research

PATRIZIA | © 2020PATRIZIA overview

Local footprint for direct real estate investments

19 offices in Europe provide unrivalled pan-European transaction & asset management platform

Local teams across Europe

to offer our clients in depth knowledge

32% 26%

Fund Management & Asset & Development

Services Management

Stockholm

10% 5%

> 800 Transactions

Management

Capital Markets,

Client Services & Research

employees Copenhagen

6% 22% Manchester

Hamburg

Digitalisation, Tech & Corporate Finance, Legal & Dublin

Amsterdam

Innovation Other corporate

Berlin

Thames Valley

Warsaw

London Frankfurt

Brussels

Augsburg (HQ)

Luxembourg

65% 16% Paris

Munich

Germany & CEE UK & Ireland Zurich

4% 9%

18 Nordics BeNeLux

Milan

countries 4% 3%

South-West Europe Other (ex-Europe)

Madrid

PATRIZIA real estate investment & management offices, Markets with PATRIZIA management & capital markets operations.

Information as at 31 March 2020 except offices as at 1 May 2020. Figures may not add up due to rounding. Regional split based on real estate professionals.

PATRIZIA | © 2020 | 2PATRIZIA overview

Assets under management

Our pan-European investment strategies are designed to achieve the objectives of our institutional clients

EUR

45.3 bn 17 m sqm > 70 %

assets under assets under resilient core/core+

management management strategies

13% 7%

4%

24%

4%

11% 34%

7%

AuM by AuM by AuM by

5% geography sector risk style 55%

60%

11% 26% 21%

18%

Germany UK & Ireland Office Retail Core Core+

Logistics &

Netherlands France & Belgium Residential Industrial Value add Opportunistic

Other

Nordics Rest of World Infrastructure (healthcare, hotel, etc.)

Information as at 1 June 2020. AUM allocations based on forecast financials. Figures may not add up due to rounding.

AUM based on total real estate under management and administration. AUM by risk style based on vehicle level breakdown.

PATRIZIA | © 2020 | 3PATRIZIA overview Products overview Direct & indirect investment opportunities allow our clients to achieve their individual portfolio objectives Commingled Funds Club Deals/ JVs Separate Accounts Multi Manager Products Management Mandates • Open-/ • Targeted business • Individual, nimble • Indirect real estate in- • Advisory services closed-ended funds strategy strategies vesting across the globe • Asset, development • Specific themes • Small club of like-minded • Designed to achieve • Allows broad mgmt. and/or platform • Institutional & retail institutional partners specific objectives of diversification of clients’ for direct real estate clients institutional client property exposure investments or funds PanEuropean Gran Via 21 European Diversified 1 PMM Global IV Madame Tussauds Europe, commercial ES, retail & hotel Europe, diversified Global, diversified London, leisure PATRIZIA | © 2020 | 4

Outlook: the New Normal

COVID-19 will be a recession trigger, trend accelerator and a paradigm shifter

COVID-19 will cause one of the largest global

recessions on record

• Some countries will bounce back fast, others will lag

with a deeper and slower recovery

• But there is a downside risk linked to COVID-19

resurgence

• Many of our tenants will be unsettled & forced to

rethink their optimal occupational needs

COVID-19 will accelerate trends and be a

disruptor

• Trends: e.g. e-commerce and retail, de-globalisation

and nearshoring, increasing importance of operational

real estate and technology,

• Disruptor: hyper-urbanisation and the 24h city will be

challenged, emergence of the 18h city?, rethinking

speed of recovery

office occupation, rethinking health systems, life

science and healthtech

PATRIZIA | © 2020 | 5Outlook: the New Normal

COVID-19 will change the investment cycle from “Late” to “New” cycle

Lower for longer means more appetite for real assets

• Interest rates will stay low for even longer, even if we see a modest return of fiscally-boosted inflation

• Investors will continue increasing their allocations to real assets as a substitute for fixed income (a

dying asset class)

Follow the (fiscal) money consumers will benefit more than corporates

• End of monetary dominance and prompt the emergence of fiscal dominance – few countries will win

(Northern Europe mainly)

• B-to-C (consumer fundamentals and e-commerce) with pricing power will do better than B-to-B (

“Businesses” will run for cash)

Value beats growth – general preference for income over capital growth

• Multi-asset class portfolios: Investors will favour “value” (discount to fundamentals – often high

dividend) over “growth” (bet on future potential ie capital appreciation) investment strategies.

PATRIZIA | © 2020 | 6Fixed income looks to be a dying asset class

Drastic evolution of multi-asset class portfolios since the early 1990s

US public pension fund allocation Asset mix required to earn 7.5%

100% 100%

12%

90% 24% 90%

27%

80% 35% 80%

47% 52%

70% 70%

43%

72% 76% 60%

60% 100%

96% 94% 50%

50%

40%

40% 76%

73% 30% 39% 33%

30% 65%

53% 20%

20% 10%

28% 24% 5% 12%

10% 0% 4%

0% 4% 6% 1995 2005 2015

1952 1962 1972 1982 1992 2002 2012 2018 Private Equity Real Estate

Equities & Private Assets Fixed Income Equities Fixed Income

Private Assets 0% 9% 45%

Source: Federal Reserve 2019, Callan Associates,

PATRIZIA | © 2020 | 7Where to focus in the New Normal?

Residential, logistics and food retail will continue to prove resilient and have lasting fundamental pricing power

Residential multifamily Logistics Food retail

(Incl. senior living) Hub (motorway big box) and urban Food retail and food-anchored retail

• NOI growth of residential investments is • Logistics came into COVID-19 strong and • We see value (income yield) in food retail and

significantly less volatile than commercial NOI proved resilient during the worst part of the food anchored retail outlets and recommend a

(office, retail or industrial) episode selective approach

• The general demand-supply imbalance is • Structural tailwinds (e-commerce) • We recommend focussing in Germany, the UK

unchanged, supporting the market accelerating and the Netherlands

fundamentally

Other property types will offer opportunities as pricing adjustments may over-react (offices, hotels, student housing, …)

PATRIZIA | © 2020 | 8Alternatives are already part of the solution in the US

A somewhat similar evolution is to be expected in Europe

NCREIF 2018 NAREIT 2019

Manufactured housing;

Hotels; 1%, Single-family; 2% 2%

Industrial; Diversified; 5% Office; 9%

16%

Office; 36% Storage; 5%

Apartments; 12%

Data centres; 7%

Healthcare; 10%

Retail; 13%

Retail; 23% Cell towers & other; 22% Industrial; 10%

Apartments; Hotels; 3%

24%

Alternative sector 56% Core Sectors 44%

Alternative sectors make up 56% of the NAREIT Public RE index in 2019

Source: Green Street Advisors, NCREIF NPII, NAREIT

PATRIZIA | © 2020 | 9European residential as a bond substitute

Residential offers stability and attractive income growth over time: portfolio stabiliser and income enhancer

Long term comparison of NOI performance (by sector – Europe) Indexed NOI in sectoral comparison (index 2000 = 100)

200

180

160

140 160

120

100 120

80

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

80

FR DE NL SE

Avge Residential Avge Office

residential office retail industrial

Avge Retail Avge Industrial

Heftier

400 residential spread vs Gilts in Europe than in the US (bps) Govt bonds vs. Residential - Total Return Index (Base 100 in 2000)

350 450

300 400

250 350

200 300

150 250

100

200

50

150

0

-50 100

-100 50

-150 0

Europe Avg. US EMU 10 YEAR. GOVT. TOT Return INDEX Resi TOT Return

Source: PATRIZIA, * Average NOI/sqm in Germany, France, Netherlands, Sweden

PATRIZIA | © 2020 | 10European residential transactions mirror sector’s attractiveness

From €5bn to €50.8bn, in other words from less than €100m per week to almost €1bn per week shows the high

attraction of residential investments for institutional investors

70 bn €

60 bn €

50 bn €

40 bn €

30 bn €

20 bn €

10 bn €

0 bn €

2008 Q1

2009 Q1

2010 Q1

2011 Q1

2012 Q1

2013 Q1

2014 Q1

2015 Q1

2016 Q1

2017 Q1

2018 Q1

2019 Q1

2020 Q1

Source: RCA

PATRIZIA | © 2020 | 11Un-Supervised Machine Learning in investment strategy

Clustering areas based on the availability of amenities

Amenities used on a Amenities with negative

daily basis vs. association

Source: PATRIZIA with R-studio, R-markdown, via google API, Empirica API, EC2 engine in AWS.

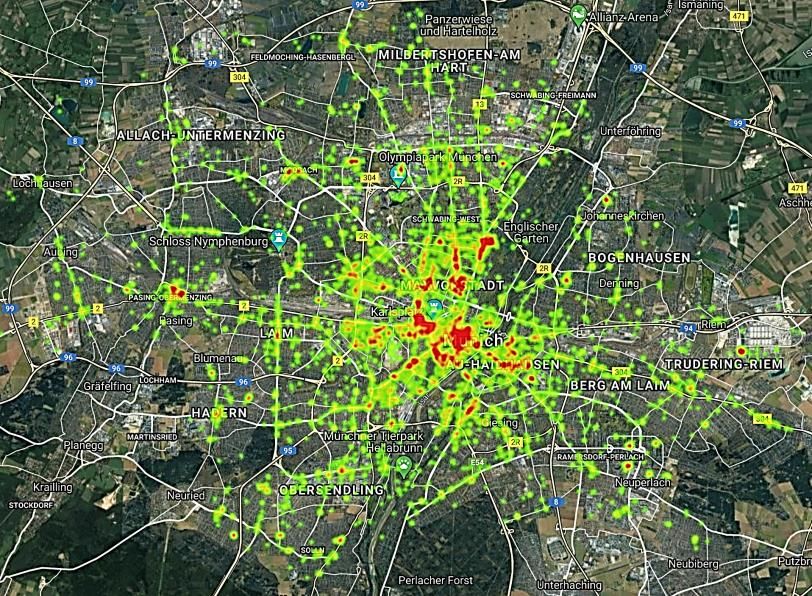

PATRIZIA | © 2020 | 12Location, location, location has now become: data, data, data

Which locations would a machine propose to select as potential investment areas based on local amenities ?

Highest

Munich amenity score

supply

of positive

amenities What were the top 10 most

100% important features used for

the score outcome of this

specific location?

Bus stops

Butcher

Fast food

Fuel

Ca. 40% Greengrocer

Park

Pharmacy

0% Playground

Restaurant

Lowest Supermarket

supply

of positive

amenities

Source: PATRIZIA with R-studio, R-markdown, via google API, Empirica API, EC2 engine in AWS.

PATRIZIA | © 2020 | 13European real estate markets overview

European logistics – robust market conditions

Strong demand in 2019 yet the supply cycle is more mature than a few years ago

European logistics take-up remained robust in 2019 Speculative development activity rising yet still under control in

(sum of key 24 cities) most European markets

12 60 %

Take-up (key 24… 2016 2017 2018 2019

Share of Speculative development (%)

10 50 %

European take-up, mn sqm

8 40 %

6 30 %

4 20 %

2 10 %

0 0%

UK

Spain

German

CEE

France

Benelu

Italy

Nordics

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

x

y

Source: PATRIZIA, PMA.

PATRIZIA | © 2020 | 14European real estate markets overview

European logistics came into COVID-19 strong

Demand boost from e-commerce and a relatively low supply environment have put downward pressure on vacancy

Rental growth by type of location – urban logistics Declining availability across Europe (with exceptions e.g. UK

outperforming hub logistics cities, Madrid)

110 120

Std / Urban indutrial (12 cities)

Availability Index, European

Logistics - Key 30 Cities average

Average prime Logistics rents (€/sqm/pa)

110

100 Logistics - 2nd Tier Cities

100

Availability Index (2013=100)

90

90

80

80

70

70

60 60

50 50

20…

20…

20…

20…

20…

20…

20…

20…

20…

20…

20…

20…

20…

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Source: PATRIZIA, PMA.

PATRIZIA | © 2020 | 15Retailers already facing multiple headwinds before COVID-19

E.g. the rise of online retailing and margin erosion

Online is taking the “lion’s share” of the growth Margin erosion (especially for mainstream & value retailers)

100 25 Last 3 years Previous 7 years

90

20

Net operating margin (% of sales)

80

15

Cumulative growth (2014=100)

70

10

60

50 5

40

0

30

-5

20

-10

10

0 -15

Dixons

TK Maxx

Primark

H&M

Bijou Brigitte

Fnac

LPP

Geox

Inditex

Media-Saturn

Douglas

Esprit

Sephora

Food

Fashion

e-commerce

HH goods

Total

Source: PATRIZIA, Eurostat, PMA, Various

PATRIZIA | © 2020 | 16COVID-19 impact on high street and shopping centres

• No alternative uses for high street shops

• Restaurants also suffering

• Query lifespan survivability during the next 12 months (including the chains)

Social Distancing Index - Retail & Recreation YOY Seated Diners - walk-in and reservations

20 40

0 20

-20 0

-40 -20

-60 -40

-80 -60

-100 -80

-120 -100

15/02/2020 15/03/2020 15/04/2020 15/05/2020 18/02/2020 18/03/2020 18/04/2020 18/05/2020

Europe UK DE FR IT ES Germany Ireland United Kingdom

Source: PATRIZIA, Global Mobility Report Google (03/06/2020)

PATRIZIA | © 2020 |Office sector – robust demand and supply conditions pre-Covid

Sector-wide outlook downgraded but undersupplied Northern European cities to emerge stronger from the recession

Take-up: sharp fall in take-up expected in 2020 (albeit EU Supply cycle: lower vacancy than 2008, lower net additions

services confidence expected to bounce back strongly in H2) (2020), fewer pockets of oversupply

11000 40 12 4,0

10000 30 3,5

10

9000 20 3,0

8

NET ADD, % of stock

Vacancy, % of stock

Annual take-up, 000 sqm

8000 10 2,5

index

7000 0 6 2,0

6000 -10 1,5

4

5000 -20 1,0

2

4000 Take-up (23 markets), LHS -30 0,5

EU services confidence (1y lead), RHS

0 0,0

2003…

2004…

2005…

2006…

2007…

2008…

2009…

2010…

2011…

2012…

2013…

2014…

2015…

2016…

2017…

2018…

2019…

2020…

3000 -40

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019e

Net additions (Europe), LHS

Source: PATRIZIA, PMA, European Commission

PATRIZIA | © 2020 | 18Office demand during the Covid-19 pandemic

Growing evidence of the nature of the impact on office demand

Short-term demand outlook: more resilient demand in Northern Europe “Have you returned to working at your normal location?” July

than in Southern Europe & UK survey – UK is the outlier/laggard (# respondents in brackets)

100%

Return to the office: UK lagging due to the longer lockdown and concerns 90% 17% 24% 27% 30%

in London regarding mass public transit and office density 80% 32%

Offices opening with social distancing measures: reconfiguring 70% 66%

60%

social spaces, renting additional flexible office space considered,

50%

continued use of homeworking as an offsetting mechanism to supplement No

40% 83% 76%

demand needs 73% 70% 68% Yes

30%

Different approaches taken by companies across Europe: e.g. 50/50 20% 34%

rule, employee surveys, remote working until September/next year/TBD 10%

0%

No one-size-fits-all conclusion or solution – different cultures, France Italy Spain Germany Europe 5 UK

structures, employee/employer typologies (809) (925) (896) (916) (4,297) (751)

Different responses by region: urban flight and suburban offices being Office best practice in the ‘new normal’

discussed in the US but far less in Europe

shift to a more remote working model Ventilation Hand washing Face Clinical-quality

?

stations coverings cleaning

shrink office footprint

flexible workspace becoming a vital part of their future

workspace strategy Thermal imaging Concierge Phone

Signage

cameras requests booths

Source: Various, AlphaWise, & Morgan Stanley

PATRIZIA | © 2020 | 19Urbanisation vs suburbanisation and 24h cities vs 18h cities New debate has emerged on the future of urbanisation trends – too early to opine but density still has a future PATRIZIA | © 2020 | 20

Office investment more resilient than expected in Continental

Europe in H1

Germany and Northern European countries have dominated the Some degree of dislocation in buyer-seller expectations emerged during

office investment market in 2020 YTD* the investment hiatus in Q2 2020:

140 • In the UK: lower transaction activity and a higher number of ‘busted

deals’ could indicate price adjustments when markets reopen

120 • An MIT analysis documented bid-ask spreads in the region c.15% in

London and small single digit range for German A Cities and Paris

100

• Commercial Property Price Indices indicate first fall in prices in core

markets – Central German A Cities and Central Paris – since 2014/15

Investment volume, € bn

• PMA recorded mild yield de-compression (25 bps) in a few cities in Q2

80

France and Germany saw the highest activity during Q2 and first part

60 of Q3

4% 11% UK

7%

40 German

12% y

Benelux

20

2% 25% Nordics

0 France

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020 YTD

18% Iberia

UK Germany Benelux 8% Italy

Nordics France Iberia 13%

Italy CEE Other

Source: RCA (*data up to mid-August), MIT Centre for Real Estate

PATRIZIA | © 2020 | 21COVID-19 and rising remote working impact on office markets

Short-term: accelerated teleworking adoption, letting decisions on hold in some very dense cities (London, NYC)

Medium-term: cultural change leading to more efficient use of office space, hence more obsolete secondary space

0%

Milan

Work from home - sometimes or usually (%)

5%

Budapest

Madrid & Barcelone Stuttgart, Cologne Past

10% Prague & Dusseldorf

Berlin & Frankfurt & Oslo

Warsaw Hamburg Munich

15%

Lisbon

Paris Dublin

20%

London Vienne

Brussels Present

Manchester

25%

Copenhagen

30%

Future Stockholm

35%

Amsterdam

40%

6 7 8 9 10 11 12 13 14 15 16

Workspace per employee (sqm)

Bubble colour indicates annual prime rent (€/sqm): Red > 800, Orange > 500, Amber > 300, Green < 300

Source: Colliers International, PMA, Statista (Share of employed people aged between 15 and 64 that sometimes or usually work from home in selected European countries in 2018)

PATRIZIA | © 2020 | 22Summary view by property type: Europe

Short-term impact (6-12 months) Medium-term impact (2-5 years)

Rented Residential / MFH*

Logistics

Office

Student Housing

Food retail

Comparison Retail

Hotel

* MFH: Multifamily Housing

Mildly negative Moderately negative Strongly negative

Source: PATRIZIA (July 2020)

PATRIZIA | © 2020 | 23Merci pour votre attention

www.patrizia.com

PATRIZIA | © 2020 24Les prochains rendez vous de l’IEIF

10 septembre 2020

Les stratégies immobilières post-Covid

en matière de bureaux

Les prochains

webinaires

adhérents 17 septembre 2020

Hôtellerie et Tourisme : quelles perspectives

à court et moyen terme ?

24 septembre 2020

Les nouveaux enjeux de l’Aménagement et

de la PromotionMERCI

www.ieif.fr @IEIFinfo /company/ieif/Vous pouvez aussi lire