LA COMMUNE DE CARENTAN - Exercices 2012 à 2015 ET DE LA COMMUNE NOUVELLE DE CARENTAN-LES-MARAIS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport d’observations définitives

LA COMMUNE DE CARENTAN

Exercices 2012 à 2015

ET DE LA COMMUNE NOUVELLE

DE CARENTAN-LES-MARAIS

Exercice 2016

(Manche)

Observations délibérées le 5 juin 2018

SOMMAIRE

SYNTHÈSE ......................................................................................................................... 1

PRINCIPALES RECOMMANDATIONS .............................................................................. 1

OBLIGATIONS DE FAIRE .................................................................................................. 2

RAPPEL DE LA PROCÉDURE ................................................................................ 2

OBSERVATIONS GENERALES............................................................................... 2

A - L’environnement institutionnel....................................................................................................... 2

B - L’organisation ................................................................................................................................ 3

C - Les coopérations intercommunales .............................................................................................. 3

1- Les syndicats intercommunaux ............................................................................................................ 3

2- La communauté de communes ............................................................................................................ 3

D - Les actions de mutualisation ......................................................................................................... 4

E - La délégation de service public du cinéma « Le Cotentin » ......................................................... 5

1- La vie du contrat initial de délégation ................................................................................................... 5

2- La fragilité juridique de la situation actuelle ......................................................................................... 5

3- Les risques inhérents à la poursuite de l’exploitation en l’absence de base juridique appellent à une

régularisation immédiate ..................................................................................................................... 6

LA QUALITE DE L’INFORMATION FINANCIERE, COMPTABLE ET LA

SITUATION FINANCIERE ........................................................................................ 7

A - La qualité de l’information budgétaire et financière ...................................................................... 7

1- Les débats d’orientations budgétaires ................................................................................................. 7

2- Le suivi des effectifs............................................................................................................................. 7

B - La sincérité budgétaire .................................................................................................................. 8

1- Le suivi de l’exécution budgétaire ........................................................................................................ 8

2- L’absence de pilotage pluriannuel des investissements ...................................................................... 8

3- La comptabilité d’engagement et les restes à réaliser ......................................................................... 8

C - La fiabilité des comptes ................................................................................................................. 9

1- Le suivi du patrimoine .......................................................................................................................... 9

2- Le suivi des engagements hors bilan ................................................................................................... 9

3- Les provisions .................................................................................................................................... 10

D - La situation financière ................................................................................................................. 10

1- Les budgets annexes ......................................................................................................................... 10

2- Le budget principal............................................................................................................................. 11

LES COMPETENCES DE LA COMMUNE EN MATIERE SCOLAIRE ET

PERISCOLAIRE ..................................................................................................... 15

A - L’offre et la politique scolaire et périscolaire sur le territoire ....................................................... 16

1- L’offre scolaire et périscolaire communale ......................................................................................... 16

2- L’évolution des effectifs en établissements publics et privés ............................................................. 16

3- La participation communale au titre de l’enseignement privé ............................................................ 16

B - La carte scolaire .......................................................................................................................... 17

1- La sectorisation et les objectifs de la carte scolaire ........................................................................... 17

2- Les dérogations à la carte scolaire .................................................................................................... 17

3- La liste des enfants soumis à l’obligation scolaire ............................................................................. 18

C - L’exercice des compétences facultatives (périscolaire et restauration)...................................... 19

D - L’impact de la réforme des rythmes scolaires ............................................................................. 19

1- En termes de ressources humaines................................................................................................... 19

2- En termes financiers .......................................................................................................................... 20

3- L’état des réflexions à partir de la rentrée scolaire 2017/2018........................................................... 20

E - La dynamique des dépenses et des recettes scolaires et périscolaires ..................................... 21

1- La part des dépenses et des recettes scolaires et périscolaires dans le budget ............................... 21

2- L’évolution des dépenses de fonctionnement .................................................................................... 22

3- Les dépenses et recettes d’investissement ....................................................................................... 24

4- Le coût moyen (scolaire et périscolaire) par élève du premier degré ................................................ 24

ANNEXES …….……………………………………………………………………….………….… 26

Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

SYNTHÈSE

Le territoire du bassin socio-économique du Carentanais est marqué par la

prédominance des activités des secteurs des services et de l’agro-alimentaire. Il est aussi

exposé aux risques littoraux et doit faire face au vieillissement de sa population.

Membre d’une intercommunalité à fiscalité professionnelle unique depuis 2013,

Carentan a constitué avec trois autres communes déléguées la commune nouvelle de

Carentan-les-Marais (CNCLM) au 1er janvier 2016, laquelle s’est étendue à trois autres

communes déléguées au 1er janvier 2017 (8 464 habitants). Ces évolutions institutionnelles

ont affecté la structure budgétaire et fiscale de la collectivité.

Au regard du caractère encore incertain des effets de la réforme annoncée de la

fiscalité locale, la poursuite de l’amélioration de l’autofinancement net de la CNCLM engagée

en 2017 apparaît impérative, ce qui exige la maîtrise voire la réduction de ses charges de

fonctionnement.

Par une rationalisation des moyens affectés à la réforme des rythmes scolaires

entre 2014 et 2016, la CNCLM en a quasiment neutralisé l’impact financier puis a décidé de

revenir à la semaine de quatre jours dans les écoles du premier degré à compter de la rentrée

2018/2019 comme le lui permettent les textes. Pour l’avenir, elle aurait avantage à amplifier

les mutualisations engagées avec l’intercommunalité.

Les contraintes financières des collectivités publiques susceptibles de lui apporter

des subventions étant croissantes, la CNCLM doit poursuivre son désendettement, en

recourant à l’emprunt de manière adaptée à ses capacités financières, afin de financer ses

investissements.

A défaut et en dépit de la perception des produits significatifs de cessions

immobilières envisagées - la constructibilité de l’ancien site Gloria restant à confirmer -, le

recours au relèvement des taux d’imposition ne serait pas à exclure, à terme.

La commune doit régulariser immédiatement les conditions de l’exploitation du

cinéma qui ne reposent, depuis début 2017, sur aucun fondement juridique et l’exposent à des

risques importants.

PRINCIPALES RECOMMANDATIONS

1. approfondir les mutualisations de services avec la communauté de communes en évaluant

préalablement les économies et les gains financiers à en attendre ;

2. affiner les prévisions budgétaires en fonctionnement et en investissement, tant en

dépenses qu’en recettes ;

3. assurer un suivi plus précis des demandes de dérogation à la carte scolaire.

1Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

OBLIGATIONS DE FAIRE

4. présenter tous les ans en conseil municipal le rapport d’activité de la communauté de

communes ;

5. régulariser sans délai les conditions de l’exploitation du cinéma municipal ;

6. compléter les annexes budgétaires relatives aux engagements hors bilan ;

7. actualiser le tableau des effectifs, y compris en cas de transfert de personnel ;

8. établir la liste des enfants soumis à l’obligation scolaire.

RAPPEL DE LA PROCEDURE

La chambre régionale des comptes a inscrit à son programme l'examen de la gestion

de la commune de Carentan pour la période 2012-2015 et de la commune nouvelle de

Carentan-les-Marais à compter de 2016. Par lettre en date du 28 septembre 2017, le président

de la chambre en a informé M. Jean-Pierre Lhonneur, maire depuis 2012. L’entretien de fin de

contrôle a eu lieu le 21 décembre 2017 entre M. Lhonneur et le rapporteur.

Lors de sa séance du 13 janvier 2018, la chambre a arrêté ses observations

provisoires. Celles-ci ont été transmises dans leur intégralité à M. Lhonneur qui y a répondu.

Après avoir entendu le rapporteur et pris connaissance des conclusions du procureur

financier, la chambre a arrêté, le 5 juin 2018, le présent rapport d'observations définitives qui

vous a été communiqué le 28 juin 2018.

En l’absence de réponse écrite dans le délai imparti par la loi, ce rapport devra être

communiqué à votre assemblée délibérante lors de sa plus proche réunion suivant sa

réception. Il fera l'objet d'une inscription à l'ordre du jour, sera joint à la convocation adressée

à chacun de ses membres et donnera lieu à un débat.

Ce rapport sera communicable dans les conditions prévues au livre III du code des

relations entre le public et l’administration.

OBSERVATIONS GENERALES

L’examen des comptes et de la gestion a été conduit selon les axes suivants :

- l’environnement institutionnel, dont les relations avec l’intercommunalité ;

- la situation financière ;

- les compétences en matière scolaire et périscolaire pour la période 2013-2016, dans

le cadre d’une enquête nationale conduite par la Cour des comptes et les chambres

régionales des comptes.

A- L’environnement institutionnel

Se caractérisant par la présence de marais, le territoire du Carentanais est exposé

aux risques littoraux. L’environnement socio-économique de la commune de Carentan

(6 783 habitants en 2014) est marqué par un déclin démographique et un vieillissement de sa

population depuis 2008. Les activités économiques relevant des secteurs des services et de

l’agro-alimentaire y sont prédominantes.

2Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

B- L’organisation

La commune nouvelle de Carentan-les-Marais (CNCLM) a été créée au 1er janvier

2016 par le regroupement des quatre communes d’Angoville-au-Plain, Carentan, Houesville

et Saint-Côme-du-Mont. Les communes déléguées reprenant le nom et les limites territoriales

de ces dernières sont instituées à la même date.

La création d’une commune nouvelle permet, sous certaines conditions, le

maintien voire une bonification d’une partie de la dotation globale de fonctionnement (DGF)

initialement perçue par les anciennes communes regroupées (article L. 2113-20 du code

général des collectivités territoriales).

A compter du 1er janvier 2017, la CNCLM s’est élargie aux trois communes de

Brévands, Saint-Pellerin et Les Veys.

En application de l’article L. 2113-7-I-1 du code général des collectivités

territoriales (CGCT), la commune nouvelle est administrée depuis 2017 et jusqu’au prochain

renouvellement des conseils municipaux, par un conseil municipal comprenant l’ensemble des

membres des conseils municipaux des communes « historiques » (communes déléguées),

soit 90 conseillers. Elle a seule la qualité de collectivité territoriale (article L. 2113-10 du

CGCT).

Le fonctionnement du conseil municipal (composition, fréquence des réunions,

délégations de fonctions) et les modalités d’attribution des indemnités de fonction des élus

n’appellent pas de remarques.

C- Les coopérations intercommunales

1- Les syndicats intercommunaux

La commune est membre de divers syndicats intercommunaux, mixte et

départemental ainsi que d’un groupement d’intérêt public de restauration collective1 (0,22 M€

de participations versées en 2016 pour le fonctionnement de ces organismes).

2- La communauté de communes

Créée au 1er janvier 2014, la communauté de communes de la Baie du Cotentin

(CCBDC) résulte de la fusion des communautés de communes de Carentan en Cotentin et de

Sainte-Mère-Eglise et de l’adhésion des communes de Houteville, Montmartin-en-Graignes et

Tribehou.

La CCDBC relève de la catégorie des établissements publics de coopération

intercommunale (EPCI) à fiscalité professionnelle unique. Avec la création de communes

nouvelles, la CCDBC compte au 1er janvier 2017 trente communes représentées par

71 conseillers communautaires dont 17 pour Carentan-les-Marais.

1

Syndicats mixte (Isthme du Cotentin) et intercommunaux en eau potable de Sainte-Marie du Mont et des Veys, syndicat

départemental d’énergie de la Manche, syndicat mixte du parc naturel régional des Marais du Cotentin et du Bessin, syndicat de

la Vire, syndicat des polders, syndicat des digues du Grand Vey et groupement d’intérêt public de la restauration collective des

marais de Carentan.

3Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

L’arrêté préfectoral du 4 avril 2013 portant création de la CCBDC a eu aussi pour

conséquence de lui transférer de nouvelles compétences à compter du 1er janvier 2014.

La mise à disposition par la commune de Carentan des équipements relatifs aux

compétences transférées (jeunesse, restauration scolaire, école de musique) a été formalisée

par convention du 15 décembre 2014.

Les transferts de personnels communaux ont concerné treize agents dont douze

au 1er janvier 2014 et un au 1er janvier 2015. Ils n’ont été approuvés par aucune délibération

du conseil municipal, ce qui fragilise leur fondement juridique et n’est pas sans incidence sur

la gestion des personnels.

La CCDBC étudie la possibilité de prendre les compétences eau et assainissement

à compter du 1er janvier 2019, soit un an avant la date limite de leur transfert obligatoire, prévu

par la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République

(NOTRe).

La chambre prend acte de l’engagement de la CNCLM de saisir la CCBDC afin

qu’elle lui adresse son rapport d’activité. Elle rappelle à la commune l’obligation que lui fait

l’article L. 5211-39 du CGCT de présenter ce rapport tous les ans en conseil municipal.

D- Les actions de mutualisation

Dans un contexte budgétaire contraint, la mise en commun de moyens et de

services entre différentes structures (mutualisation) doit permettre l’exercice rationalisé de

compétences, d’en renforcer l’efficience, et le cas échéant, d’en élargir le périmètre territorial

à partir de coûts maîtrisés.

Sur ce point, la commune indique ne pas avoir engagé de mutualisation de ses

services et moyens avec ceux de la CCBDC, laquelle a fait le choix de solliciter les communes

« centres » équipées de services techniques efficients pour assurer, via la mise à disposition

de services, les interventions techniques sur son territoire notamment en matière d’entretien

de bâtiments (0,31 M€ de charges remboursées annuellement par la CCBDC depuis 2014)2.

Evoquant l’unanimité qu’il constate au sein du conseil municipal en faveur d’une

démarche de création de services mutualisés avec l’intercommunalité, l’ordonnateur s’engage

à poursuivre les réflexions afférentes.

La commune est membre du groupement d’intérêt public (GIP) de restauration

collective des Marais du Cotentin, ce qui donne lieu à la mise à disposition contre

remboursement de 14 agents communaux (0,38 M€ en 2015).

Elle a adhéré à un groupement d’achats pour la fourniture de compteurs d’eau.

Son adhésion étant effective depuis le 1er janvier 2016, et le renouvellement des compteurs

sur le territoire restant à effectuer, les économies réalisées par ce moyen ne sont pas encore

précisément quantifiées.

La chambre recommande à la commune d’approfondir sa démarche de

mutualisation des services tant pour les compétences transférées que pour les compétences

fonctionnelles3, en réalisant préalablement des études de faisabilité et d’estimation des

économies et gains financiers attendus.

2

Convention du 14 décembre 2014.

3

Articles L. 5211-4-2 et 3 du CGCT.

4Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

E- La délégation de service public du cinéma « Le Cotentin »

Le cinéma municipal « Le Cotentin » est le seul service communal dont la gestion

donne lieu à une délégation de service public (DSP).

1- La vie du contrat initial de délégation

Après des travaux de numérisation pour 60 000 € HT réalisés par la commune,

l’exploitation de cet équipement a fait l’objet d’un contrat d’affermage conclu le 26 décembre

2012 pour une durée de trois ans.

Ce contrat stipule que le fermier (délégataire) devra verser à la commune une

redevance annuelle de 750 € HT. Au regard de la modicité de son montant, cette redevance

constituait une charge limitée pour le délégataire, dont la rémunération, aux termes de l’article

L. 1411-1 du CGCT, alors en vigueur, devait être « substantiellement liée au résultats de

l’exploitation du service ».

Le cahier des prestations annexé au contrat définit les engagements du

délégataire à assurer les prestations nécessaires au maintien en bon fonctionnement des

immobilisations et matériels mis à sa disposition par la commune, les conditions d’exploitation

du cinéma (jours d’ouverture, tarification) et les modalités de contrôle exercées par la

commune sur l’activité du délégataire.

En revanche, aucune stipulation du contrat ou de son cahier des prestations ne

mentionne les conditions de remise à la commune de l’équipement et de ses composantes à

l’échéance du contrat de concession.

Conformément aux textes, le rapport annuel d’activité du concessionnaire a été

présenté en conseil municipal pour les exercices 2013 et 20144.

Pour l’exercice 2014, le compte rendu du conseil municipal du 1er juillet 2015 fait

état d’une révision des jours d’ouverture du cinéma conduisant à une réduction du nombre de

séances, sans qu’un avenant au contrat soit intervenu. Le maire y précise que la commune

garde à sa charge les dépenses de chauffage, d’électricité, de maintenance de certains

matériels et de télécommunications, ce qui n’est pas conforme au contrat.

Sur ce dernier point, le maire a confirmé que cette décision de prise en charge ne

reposait sur aucun fondement juridique, mais il estime que l’équilibre économique de

l’exploitation du cinéma aurait nécessité en toute hypothèse le versement d’une subvention au

délégataire.

2- La fragilité juridique de la situation actuelle

Par délibération du 28 avril 2016, le conseil municipal a décidé de conclure un

nouveau contrat d’affermage pour une durée de six ans à partir de 2017.

En vue d’assurer la continuité de l’offre culturelle cinématographique, le contrat de

2012 a été prolongé d’un an par avenant de juin 20165. Conclu tardivement, cet avenant a

prorogé l’exploitation du cinéma. Son application n’a toutefois pas créé de conséquences

défavorables sur ladite exploitation jusqu’à son échéance au 31 décembre 2016.

4

Les comptes rendus du conseil municipal font notamment état de 17 408 entrées en 2014 (14 311 en 2013), de 1 375 séances

(1 650 en 2013) et d’un chiffre d’affaires de 91 000 € (79 000 € en 2013). Le procès-verbal des débats du conseil muniicpal du

21 juin 2017 mentionne une fréquentation de 21 800 entrées en 2016.

5

Délibération du 28 avril 2016. Selon l’article L. 1411-2 du CGCT en vigueur jusqu’en avril 2016, une délégation de service public

pouvait être prolongée pour des motifs d’intérêt général, la durée de la prolongation ne devant pas excéder un an.

5Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

Depuis cette date, aucun acte n’est venu formaliser l’arrivée à échéance du contrat

de concession, ni la remise de l’équipement à la commune par l’ancien délégataire. La

commune n’a donc pas pris les mesures nécessaires à la conservation et à la gestion d’un

élément important de son patrimoine immobilier.

Selon elle, il est apparu difficile de lancer une consultation pour la nouvelle

concession, dans la mesure où une fermeture du cinéma était initialement prévue en 2017

pour permettre la réalisation de travaux de réhabilitation et d’accessibilité. Prévus sur plusieurs

mois, ces travaux auraient entraîné une perte d’exploitation importante pour le nouveau

délégataire et le nouveau contrat aurait donc été conclu début 2017 à partir de l’état actuel de

l’équipement.

Approuvés pour 0,37 M€ par délibération du 21 juin 2017, ces travaux n’ont pas

pu être engagés à ce jour, du fait de contingences internes à la commune.

Jusqu’à la fermeture de l’équipement pour permettre leur réalisation, la commune

a décidé de maintenir l’ancien concessionnaire en place, alors que le contrat initial et son

avenant sont devenus caducs. Elle précise qu’elle n’a pas l’intention d’exploiter le cinéma en

régie, ne disposant pas des autorisations administratives nécessaires.

La commune continue de prendre en charge les frais d’énergie, de

télécommunications et de maintenance relevant du cinéma (pour un montant total de

18 500 € TTC au titre de l’exercice 2017). Elle précise que l’ancien concessionnaire ne lui a

pas versé la redevance telle que prévue par le contrat de concession devenu caduc, la

commune n’ayant d’ailleurs pas émis de titre de recettes.

3- Les risques inhérents à la poursuite de l’exploitation en l’absence de base

juridique appellent à une régularisation immédiate

Depuis le 1er janvier 2017, les conditions d’exploitation du cinéma municipal

exposent la commune et l’ancien concessionnaire à des risques importants.

En cas de réalisation d’aléas techniques (accidents, sinistres…) ou financiers

(demandes indemnitaires émanant de tiers s’estimant lésés par la situation), il n’est pas à

exclure que la commune en supporterait seule les conséquences et ne serait pas en mesure

de rechercher la responsabilité de « l’exploitant de fait » du cinéma.

Cette exploitation ne relève plus d’une délégation de service public.

Cette gestion publique directe donne lieu à la perception de recettes et au

paiement de dépenses qui revêtent un caractère public.

Irrégulière, cette situation est susceptible d’impliquer le gérant du cinéma et le

maire dans la mesure où il semble établi que ce dernier a autorisé la poursuite de l’exploitation

dans de telles conditions .

La commune doit mettre un terme à cette situation et régulariser les conditions

d’exploitation de l’équipement dans un cadre juridique approprié, le conseil municipal devant

en être préalablement et précisément informé, afin d’être en mesure de délibérer valablement

sur ce point.

Pour l’avenir et dans l’hypothèse où une procédure d’attribution d’une nouvelle

concession serait décidée par la commune, celle-ci devrait, en l’état actuel des textes, faire

application des dispositions de l’article L. 1411-1 du CGCT, de l’ordonnance n° 2016-65 du 29

janvier 2016 et du décret n° 2016-86 du 1er février 2016 relatifs aux contrats de concession.

6Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

La chambre appelle son attention sur les dispositions relatives à la transparence de

l’information inhérente à l’activité de toute concession6.

De même, la chambre rappelle la nécessité pour la commune de se prémunir de

tous risques éventuels en prévoyant au contrat des modalités précises d’inventaire,

d’évaluation et de remise des biens immobiliers et mobiliers par le concessionnaire à

l’échéance du contrat.

LA QUALITE DE L’INFORMATION FINANCIERE, COMPTABLE ET LA

SITUATION FINANCIERE

A- La qualité de l’information budgétaire et financière

1- Les débats d’orientations budgétaires

La commune établit une documentation exhaustive des prévisions budgétaires,

des réalisations des dépenses et des recettes et des résultats de chaque exercice.

Au stade des orientations budgétaires, les débats sont systématiquement menés

à l’appui d’un rapport fourni sur l’évolution des charges et des recettes pour le budget principal

et les budgets annexes.

Les hypothèses servant à établir chaque budget s’appuient sur les résultats

financiers du compte administratif (CA) et sur des éléments de contexte local présentant des

enjeux financiers (intercommunalité, évolutions de la fiscalité locale…).

La pratique opérée par la commune répond de manière satisfaisante à l’obligation

d’information de l’assemblée délibérante (article L. 2312-1 du CGCT).

2- Le suivi des effectifs

En application de l'article 34 de la loi n° 84-53 du 26 janvier 1984, la création et la

suppression des emplois permanents doivent résulter d’une délibération du conseil municipal.

Selon la nomenclature comptable M14, les effectifs exprimés en emplois

budgétaires et en emplois pourvus, qui figurent en annexe des documents budgétaires,

doivent être actualisés en fonction des décisions de l’assemblée délibérante, le nombre

d’emplois pourvus ne pouvant excéder le nombre « plafond » des emplois budgétaires.

En ce domaine, la qualité des informations figurant dans les documents

budgétaires de la commune souffre d’insuffisances qui relèvent essentiellement de :

- l’absence de délibérations supprimant des emplois à l’occasion des transferts de

compétences (jeunesse, école de musique, urbanisme) auprès de la CCBDC en

2014 et 2015 pour un total de 13 agents (8,5 ETP) puis intégrant les transferts des

18 agents des 6 autres communes déléguées lors de la création en 2016 de la

CNCLM puis de son extension en 2017 ;

- l’absence de données fiables pour les effectifs à fin 2015 ;

- le manque de fiabilité de données relatives aux effectifs au 24 mars 2016, le

nombre des emplois pourvus étant supérieur à celui des emplois budgétaires.

6

Article 53 et 53-1 de l’ordonnance du 29 janvier 2016.

7Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

Sur ce point, la commune fournit des données parcellaires. Elle considère que les

transferts d’effectifs entre la commune et la CCBDC puis entre les communes déléguées et la

CNCLM ont vocation à intervenir automatiquement et sans formalisme. Cette pratique n’est

pas conforme aux obligations législatives rappelées supra.

La collectivité concède toutefois que des anomalies s’étant glissées dans les

tableaux annexés aux documents budgétaires, des retraitements apparaissent nécessaires.

Tout en prenant acte de l’engagement pris par la commune de rétablir la fiabilité

des informations relatives à ses effectifs, la chambre rappelle l’obligation que lui font les textes

de soumettre à l’approbation de son conseil municipal l’actualisation du tableau des effectifs

municipaux.

B- La sincérité budgétaire

1- Le suivi de l’exécution budgétaire

Le suivi de l’exécution budgétaire permet d’apprécier le niveau de réalisation des

recettes et des dépenses par rapport aux crédits inscrits au budget primitif, en section de

fonctionnement comme en section d’investissement.

En fonctionnement, la commune parvient difficilement à réaliser ses prévisions de

recettes (89 %) et plus encore de dépenses (77 %) au cours de la période 2012-2015.

En investissement (hors restes à réaliser - Cf. infra), la moyenne du taux de

réalisation des dépenses (50 %) montre que la commune peine à réaliser ses projets. Les

prévisions de recettes observent un niveau de réalisation comparable.

L’exercice 2016 confirme les difficultés de réalisation des prévisions de dépenses

afférentes à chacune des sections. Entre 2012 et 2015, la collectivité enregistre des montants

importants d’annulation de dépenses de fonctionnement (2,5 M€ en moyenne) et de recettes

d’investissement (2,4 M€ en moyenne).

La chambre recommande à la commune d’affiner ses prévisions budgétaires, afin

de renforcer la sincérité de ses inscriptions et d’améliorer ses taux d’exécution.

2- L’absence de pilotage pluriannuel des investissements

Si les différents projets d’équipement sont précisément identifiés au sein des

documents budgétaires annuels, le caractère répétitif des reports d’investissement confirme,

eu égard à leur montant (de 0,52 M€ à 1,9 M€ en 2014), la nécessité de privilégier une gestion

pluriannuelle de ces dépenses d’investissement.

La chambre invite la commune à approuver un plan pluriannuel d’investissement.

3- La comptabilité d’engagement et les restes à réaliser

Selon l’article L. 2342-2 du CGCT, l’ordonnateur doit tenir une comptabilité

d’engagement, afin d’établir l’état des dépenses non mandatées et des restes à réaliser.

La collectivité précise que sa comptabilité d’engagement dispose de marges de

progrès en section de fonctionnement dans la mesure où seuls les montants importants

demeurent engagés. Elle indique notamment procéder à la révision des méthodes

d’engagement des dépenses avec les services techniques.

8Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

Les restes à réaliser en dépenses et en recettes d’investissement vérifiés pour les

années 2014, 2015 et 2016 du budget principal n’appellent pas d’observations majeures.

La chambre prend acte des mesures d’amélioration de la comptabilité

d’engagement sur lesquelles s’engage la collectivité.

C- La fiabilité des comptes

1- Le suivi du patrimoine

Le patrimoine d’une collectivité figure à son bilan, lequel doit donner une image

fidèle, complète et sincère de sa situation patrimoniale.

L’ordonnateur est chargé du recensement des biens et de leur identification, qui

supposent la tenue de l’inventaire physique des biens et de leur inventaire comptable

(valorisation des biens). Le comptable assure une tenue de l’actif immobilisé et une

comptabilité générale patrimoniale qui doivent être conformes aux états d’inventaire précités.

A l’occasion du passage en commune nouvelle en 2016, la collectivité indique avoir

développé des nouvelles modalités de contrôle et de consolidation de l’inventaire physique

des immobilisations.

Par des travaux de consolidation menés conjointement avec le comptable,

l’objectif de la commune est de parvenir à une parfaite concordance de son inventaire avec

l’état de l’actif consolidé.

L’agrégation des actifs des communes déléguées qui ont rejoint la CNCLM en

2017 (Brevands, Les Veys et Saint-Pellerin), produite par le comptable public lors de

l’instruction, permet d’estimer la valeur brute de l’actif à 93 M€ (valeur nette de 84 M€).

La chambre prend acte de l’engagement de la collectivité de consolider la

connaissance de son patrimoine en liaison avec le comptable public et l’encourage à

poursuivre cette démarche afin de garantir la conformité des écritures d’intégration des

éléments patrimoniaux des différentes communes déléguées.

2- Le suivi des engagements hors bilan

Les engagements donnés et reçus (engagements hors bilan) par la collectivité

figurent nécessairement sous la forme d’états annexés aux documents budgétaires approuvés

par l’assemblée délibérante (article R. 2313-3 du CGCT).

Des états relatifs aux engagements pris par la commune au titre des subventions

versées aux associations et des emprunts qu’elle garantit, sont annexés à ces documents. En

revanche, aucun état ne retrace ceux pris au titre d’une opération de portage foncier conclue

avec l’établissement public foncier de Normandie (EPFN), durant la période contrôlée.

L’engagement initial du 15 décembre 2011 pour un montant de 1,735 M€ au titre

de l’opération des anciens sites Gloria s’établirait à 1,766 M€ en 2017.

La chambre rappelle à la commune l’obligation que lui font les textes de réaliser

une présentation exhaustive de ses engagements hors bilan, dont ceux relevant d’opérations

de portage foncier, afin de permettre au conseil municipal d’apprécier la capacité de la

collectivité à en assumer les risques financiers et patrimoniaux.

9Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

3- Les provisions

En vertu du principe comptable de prudence, des provisions doivent être

constituées pour couvrir un risque ou une charge qui va générer une sortie de ressources vis-

à-vis d'un tiers, sans contrepartie au moins équivalente et dont la réalisation est rendue

probable par un événement survenu ou en cours. Les dotations aux provisions constituent une

dépense obligatoire (article L. 2321-2-29 du CGCT).

L’opération de portage foncier précitée est exposée à un risque de déséquilibre

financier anticipé par la commune, celle-ci précisant d’ailleurs avoir engagé une réflexion pour

constituer des provisions sur les exercices à venir.

Tout en prenant acte de cet engagement, la chambre considère qu’au regard des

évolutions probables du projet, la constitution de provisions pour risques et charges permettrait

à la commune de répondre, dès à présent, aux règles prudentielles.

En conclusion, les comptes de la commune peuvent être considérés comme

fiables, bien qu’appelant quelques améliorations notamment en termes de prévisions

budgétaires, d’exhaustivité des annexes budgétaires et de connaissance de son patrimoine.

D- La situation financière

1- Les budgets annexes

Outre le budget principal de la CNCLM, l’arrêté préfectoral du 23 décembre 2015

a créé huit budgets annexes dont deux services publics à caractère industriel et commercial -

SPIC (« Eau potable », « Assainissement ») et six des huit lotissements actuels.

Pour le SPIC « assainissement », la consolidation des résultats des budgets

annexes des communes déléguées de Carentan (+ 0,978 M€) et de Saint-Côme-du-Mont

(+ 0,022) aboutit au résultat d’exploitation positif de 1 M€ à fin 2015.

A fin 2015, la section d’investissement observe un excédent cumulé de 0,313 M€.

En 2016, elle enregistre une recette de 3,46 M€ dont un emprunt de 3,3 M€ sur quarante ans,

destiné aux travaux d’extension de la station d’épuration (5 M€).

A fin 2016, ce budget annexe dégage un excédent cumulé d’exploitation de

1,14 M€, en mesure de couvrir le déficit cumulé de - 0,137 M€ en section d’investissement.

Le SPIC « eau potable » présente un budget annexe dégageant régulièrement un

excédent tant en section d’exploitation qu’en section d’investissement. En tenant compte des

reports des exercices précédents et des restes à réaliser, le résultat cumulé toutes sections

confondues s’élève à 0,504 M€ au 31 décembre 2016.

Selon la commune, ces deux budgets annexes pourraient être supprimés fin 2018,

le transfert des compétences « eau potable » et « assainissement » à la CCBDC étant

envisagé début 2019 afin de de permettre une année de « rodage » jusqu’au renouvellement

des conseils municipaux prévu pour 2020.

La commune a produit l’état d’avancement de la commercialisation à novembre

2017 de sept lotissements, dont cinq sont aménagés. La commune déléguée des Veys

dispose également d’un budget annexe pour le lotissement « Le Haut de Delasse ».

Au 31 décembre 2016, ces huit lotissements présentaient un solde déficitaire

cumulé de 42 000 €, ce qui peut se concevoir de manière transitoire, au regard des possibilités

de cessions en cours et envisagées.

10Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

La chambre observe qu’en l’état actuel, les budgets annexes de la CNCLM ne

présentent pas de risques majeurs.

2- Le budget principal

Durant la période sous revue, la collectivité a connu différentes évolutions

institutionnelles et fiscales qui ont affecté sa structure budgétaire et financière du fait du

passage de l’intercommunalité dont la commune est membre, au statut d’établissement public

de coopération intercommunale à fiscalité professionnelle unique7 et des transferts de

compétence qui ont eu lieu en 2014 vers cet EPCI (Cf. infra).

En 2016, la CNCLM est créée mais les effets de la fiscalité appliquée sont reportés

à 2017, année qui voit son élargissement à trois nouvelles communes.

a- L’analyse rétrospective de la période 2012-2015

Au cours de la période 2012-2015, la commune connaît une diminution des

produits de gestion plus rapide que celle des charges correspondantes.

La couverture de l’annuité en capital de la dette (1,15 M€ en moyenne) par la

capacité d’autofinancement (CAF) brute a permis de dégager une CAF nette moyenne

annuelle de 0,67 M€, qui baisse à 0,57 M€ en 2015.

La CAF nette a été complétée par des recettes d’investissement d’un montant

cumulé de 2,9 M€ (dont 1,2 M€ en 2015 en raison d’un produit de cession de 0,69 M€) pour

constituer les financements propres destinés à l’investissement.

Les dépenses d’investissement, d’un montant total cumulé de 6,76 M€, ont donné

lieu à la mobilisation d’emprunts à hauteur de 2,67 M€. L’encours de la dette s’est réduit à

8,36 M€ en 2015, traduisant une politique de désendettement progressive.

1) Les produits de gestion

Les produits de gestion baissent de 8 % et réprésentent 9,26 M€ en 2015. Cette

diminution est principalement liée à la contraction des ressources institutionnelles (en raison

de la diminution de la part forfaitaire de la DGF) et des recettes fiscales (- 35 %), compensée

en partie par la forte hausse de la fiscalité reversée à partir de 2013.

Les ressources fiscales passent de 4 M€ en 2012 à 2,56 M€ en 2015 sous l’effet

cumulé du passage de l’EPCI en fiscalité professionnelle unique, ce qui a conduit au

changement de régime fiscal de la commune, et du rebasage du taux communal de la taxe

d’habitation à la suite du transfert de la part départementale à l’EPCI en 2014.

2) Les charges de gestion

Les charges de gestion diminuent plus faiblement (- 5,3 % à 7,3 M€ en 2015). Les

charges à caractère général et les dépenses de personnel (nettes des atténuations de

charges) diminuent respectivement de 29 % et de 3 %.

La baisse des charges à caractère général brutes est, pour l’essentiel, due à la

diminution simultanée des frais d’achats, des consommations de combustibles et carburants,

malgré la hausse du poste « publicité, publications, relations publiques ».

7

En application des articles L.5211-41-3-III du CGCT et 1609 nonies du code général des impôts.

11Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

Les dépenses de personnel (hors atténuation de charges) observent une faible

baisse (- 4 % à 2,7 M€), principalement imputable aux rémunérations des agents titulaires8.

Les effets du transfert de treize agents auprès de la CCBDC en 2014 et 2015 (- 0,23 M€), ont

été en grande partie neutralisés par les revalorisations catégorielles et des carrières ainsi que

des recrutements supplémentaires.

Mise en œuvre en 2014, la réforme des rythmes scolaires s’est traduite par des

dépenses supplémentaires brutes (hors aides perçues) cumulées de 81 000 € entre 2014 et

2015. Ces charges sont à considérer au sein de celles englobant l’exercice des compétences

en matière scolaire et périscolaire (+79 000 €). Cette réforme a donc peu grevé les charges

de personnel de la commune (Cf. détail infra).

3) Le financement des investissements

Les exercices 2013 et 2014 concentrent 60 % (4,1 M€) de l’effort d’investissement

de la commune durant la période 2012-2015.

La collectivité a mobilisé 1,4 M€ pour des travaux de réseaux (voirie, éclairage et

eaux pluviales). Au titre des équipements, figurent notamment la construction d’une

médiathèque (1,24 M€) et celle d’une salle de tennis de table (0,48 M€).

Hors emprunt, le financement de ces investissements s’est élevé à 6 M€, la

collectivité ayant eu principalement recours à l’autofinancement (2,7 M€), aux produits de

cession (1,4 M€ dont environ la moitié en 2015), aux subventions reçues (1,1 M€) et aux

recettes du FCTVA (0,6 M€).

En 2014, face aux dépenses d’équipement de 2,3 M€, le fonds de roulement a été

sollicité pour 0,2 M€ et un emprunt de 1 M€ a été comptabilisé en reste à réaliser.

Le fonds de roulement de 2015 (2,86 M€) a atteint un niveau supérieur de 0,7 M€

à celui de 2012. Or la commune a mobilisé un nouvel emprunt de 1 M€ alors qu’elle disposait

de capacités de financement propres (après financement de ses dépenses d’équipement) de

0,43 M€.

L’ordonnateur précise que cette situation procède des effets combinés de la

mobilisation des fonds empruntés, qui devait intervenir contractuellement avant le

29 décembre 2015, et du retard constaté dans l’exécution des travaux engagés (environ

0,9 M€ de restes à réaliser en dépenses entre 2015 et 2016).

Pour la chambre, ceci confirme les marges de progrès dont la CNCLM dispose en

termes de pilotage et de réalisation de ses investissements (cf. supra).

b- La situation financière de la CNCLM à compter de 2016

1) L’autofinancement et le financement de l’investissement du budget

principal

S’agissant des produits et des charges de gestion du budget principal, la CNCLM

dégage un excédent brut de fonctionnement de 1,84 M€ en 2016 (1,96 M€ en 2015), puis de

2,3 M€ en 2017, exercice marqué par l’intégration de trois autres communes.

La CAF brute se maintient à 1,7 M€ en 2016 avant de s’établir à 2,1 M€ en 2017

(21 % des produits de gestion).

8

La commune comptait 118 agents titulaires (107,8 équivalents temps plein – ETP) à fin 2012 pour 107 agents titulaires (101,46

ETP) à fin 2015.

12Rapport d’observations définitives de la chambre régionale des comptes Normandie sur la gestion de la commune de Carentan-

les-Marais

Les 2,2 M€ de dépenses d’équipement en 2016 sont réalisées à partir des

financements propres disponibles de 1,18 M€ dont 0,83 M€ de recettes d’investissement hors

emprunt et 0,35 M€ d’autofinancement net, soit le niveau le plus faible de la période. En 2017,

le financement de ces dépenses (2,1 M€) repose sur 0,67 M€ d’autofinancement et 1,1 M€ de

recettes d’investissement.

En 2016, le besoin de financement d’un peu plus d’1 M€ est comblé pour moitié

par un emprunt de 0,5 M€, le fonds de roulement de la CNCLM, étant sollicité à hauteur de

0,25 M€ pour atteindre 2,6 M€. En 2017, en l’absence de nouvel emprunt réalisé, la CNCLM

puise à nouveau dans son fonds de roulement (-0,3 M€ à 2,3 M€).

2) L’affectation des résultats

Pour la mise en place de la CNCLM au 1er janvier 2016, des travaux de

consolidation et de concordance des résultats des comptes administratifs des quatre

communes déléguées (Angoville-au-Pain, Carentan, Houesville et Saint-Côme-du-Mont) et

des comptes de gestion, menés en liaison avec le comptable public, ont fait l’objet d’une

délibération en conseil municipal du 24 mars 2016.

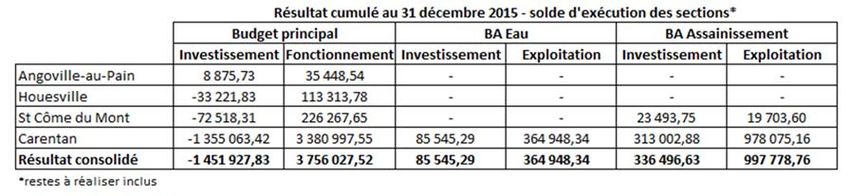

Ce document fait état, fin 2015, d’un déficit réel d’investissement de 1 460 804 €

totalement couvert grâce à l’excédent de fonctionnement. En conséquence, un report à

nouveau de 2 295 224 € a été constitué au compte 002 en section de fonctionnement.

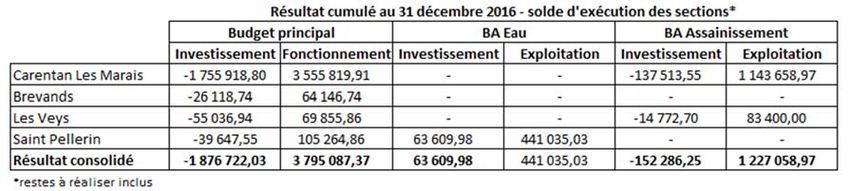

Pour l’exercice 2016, un excédent de fonctionnement de 3 795 087 € a permis de

couvrir le besoin de financement de 1 876 722 € de la section d’investissement. En

conséquence, un report à nouveau de 1 918 365 € a été constitué au compte 002 en section

de fonctionnement.

La collectivité disposerait, comme à fin 2016, de marges de manœuvre suffisantes,

issues des soldes positifs de sa section de fonctionnement, pour couvrir ses prévisions de

besoins de financement d’investissement en 2017.

Comme en 2015, les résultats des budgets annexes « eau potable » et

« assainissement » sont excédentaires en 2016.

3) L’endettement

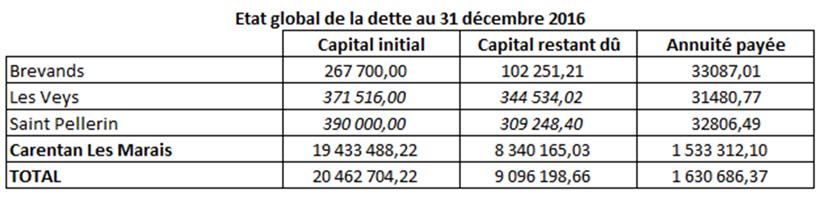

A fin 2016, la CNCLM présente un encours de dette de 8,34 M€ représentant une

annuité de 1,53 M€ (1,32 M€ en capital et 0,205 M€ en intérêts).

Les budgets annexes « assainissement » et « eau potable » présentent

respectivement un encours de 3,8 M€ et de 0,95 M€.

En tenant compte des trois communes déléguées qui ont rejoint la « nouvelle »

CNCLM au 1er janvier 2017, l’encours total de la dette s’élève à 9,1 M€, soit une capacité de

désendettement de 5,5 années.

A fin 2017, le budget principal porte un encours de dette de 7,6 M€ pour une

annuité de 1,45 M€.

Selon les données du comptable, à novembre 2017, l’encours consolidé des

budgets annexes SPIC serait de 4,76 M€ et 0,13 M€ d’annuités (dont 3,86 M€ et 0,12 M€ pour

le SPIC assainissement).

13Vous pouvez aussi lire