RAPPORT D'ORIENTATION BUDGETAIRE - DEBAT D'ORIENTATION BUDGETAIRE EXERCICE 2021 SEANCE DE CONSEIL MUNICIPAL

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

N° 2021_L3

RAPPORT D’ORIENTATION

BUDGETAIRE

DEBAT D’ORIENTATION BUDGETAIRE

EXERCICE 2021

SEANCE DE CONSEIL MUNICIPAL

DU 15 DECEMBRE 2020

Table des matières

_____________________________________________________________________________________________________________1

AVANT-PROPOS ___________________________________________________________________________________________3

PREMIERE PARTIE – CONTEXTE GENERAL _________________________________________________________________5

A- PLF 2021-GRANDES LIGNES UNE CHUTE HISTORIQUE DE LA CROISSANCE. _________________5

1. PLAN DE RELANCE ______________________________________________________________________________________5

2. BAISSE DE LA FISCALITE ECONOMIQUE LOCALE _______________________________________________________5

3. REFORME DE LA FISCALITE LOCALE ____________________________________________________________________6

4. EVOLUTION DES CONCOURS FINANCIERS DE L'ETAT AUX COLLECTIVITES TERRITORIALES : UNE

STABILITE GLOBALE ________________________________________________________________________________________6

5. RENFORCEMENT DE LA PEREQUATION HORIZONTALE _______________________________________________6

B- SITUATION DE LA COLLECTIVITE - PRINCIPAUX EVENEMENTS MARQUANT L’EXERCICE 2021 __7

I- PREMIER EXERCICE DU MANDAT 2020-2026 : _________________________________________________7

II- RELATIONS AVEC LA COMMUNAUTE DE COMMUNES ________________________________________7

III- CONSEQUENCES DE LA CRISE COVID19 SUR LES FINANCES DE LA COMMUNE ___________7

IV- OBJECTIFS FINANCIERS: ______________________________________________________________________8

DEUXIEME PARTIE – TENDANCES BUDGETAIRES ET GRANDES ORIENTATIONS DU BUDGET PRINCIPAL

_____________________________________________________________________________________________________________9

A- LES RECETTES DE FONCTIONNEMENT ______________________________________________________________9

I – LES DOTATIONS ET AUTRES CONCOURS DE L’ETAT _____________________________________________9

II – LES PRODUITS DES SERVICES LOCAUX ________________________________________________________ 11

III - LA FISCALITE LOCALE ET LES COMPENSATIONS REVERSEES __________________________________ 11

B - LES DEPENSES DE FONCTIONN²²EMENT _________________________________________________________ 14

I – LES CHARGES A CARACTERE GENERAL _________________________________________________________ 14

II – LES CHARGES DE PERSONNEL _________________________________________________________________ 15

III – LES AUTRES CHARGES DE GESTION COURANTE ______________________________________________ 16

C – CAPACITE D’AUTOFINANCEMENT ET ENDETTEMENT ___________________________________________ 20

I – EPARGNE ________________________________________________________________________________________ 20

II – ENDETTEMENT__________________________________________________________________________________ 21

D – L’INVESTISSEMENT _______________________________________________________________________________ 23

I- LA PROGRAMMATION PLURIANNUELLE DES INVESTISSEMENTS DE DIVATTE-SUR-LOIRE ____ 23

II- ORIENTATION GENERALE DE LA SECTION D’INVESTISSEMENT 2021 ________________________ 23

TROISIEME PARTIE – LES BUDGETS ANNEXES ___________________________________________________________ 25

A – LE BUDGET ANNEXE DE L’IMMOBILIER LOCATIF _________________________________________________ 25

B – LE BUDGET ANNEXE ATELIER LOCATIF ___________________________________________________________ 26

GLOSSAIRE ____________________________________________________________________________________________ 27

NOTES _________________________________________________________________________________________________ 29

2/29

ROB2021_v1

AVANT-PROPOS

Rappel : définition du Débat d’orientation budgétaire

Dans les communes de plus de 3.500 habitants, l’article L.2312-1 du CGCT fait obligation qu’un

débat ait lieu au conseil municipal sur les orientations générales du budget. Ce débat doit avoir

lieu dans un délai de deux mois précédant l'examen de celui-ci et au cours d’une séance

différente de celle pendant laquelle le Budget est voté.

Dans le cadre des modifications liées à la loi portant nouvelle organisation territoriale de la

République (NOTRe) du 7 août 2015 - Article 107 « Amélioration de la transparence financière »,

de nouvelles règles sont à prendre en compte :

Le DOB des EPCI doit être transmis obligatoirement aux communes membres,

Lorsqu’un site internet de la commune existe, le rapport adressé au conseil municipal

à l’occasion du débat sur les orientations budgétaires doit être mis en ligne.

Le débat doit être fondé sur un rapport sur les orientations budgétaires (R.O.B.), les

engagements pluriannuels envisagés ainsi que la structure et la gestion de la dette. Le

présent fascicule a vocation à répondre à ces différents aspects.

Le Rapport d’orientation doit donner aux membres de l’organe délibérant les informations

nécessaires et suffisantes leur permettant d’exercer de façon effective leur pouvoir de décision

à l’occasion du vote ultérieur du budget :

Permettre aux élus de définir les grandes orientations du budget,

Permettre à l’exécutif de tenir compte des souhaits exprimés lors de la discussion dans

l’élaboration des propositions qui figureront au budget primitif.

Méthodologie

La préparation du ROB a été effectuée à partir d’une simulation des résultats comptables 2020.

Il a en outre été tenu compte de l’état des engagements pluriannuels actés dans le cadre de la

définition des Autorisations de programmes (AP/CP) par le Conseil municipal ainsi que des

orientations fixées par un plan pluriannuel d’investissement. Enfin, les services se sont efforcés

de tenir compte des principales décisions prises par le Parlement dans le cadre de l’adoption de

La Loi de Finances pour 2021 (PLF) lorsque ces dernières sont connues.

Pour la préparation, il a été recouru à une application informatique d’aide à la réalisation des

prospectives « localnova ».

Le calendrier de préparation budgétaire 2021 ne permettra pas de disposer des éléments les plus

précis en matière de ressources fiscales et de connaître les attributions précises de dotations et

de compensation. Par ailleurs, nous ne disposons pas encore des données population applicable

à l’année 2021.

Par mesure de précaution, bien que le développement du nombre de logements soit élevé, nous

établirons nos travaux sur la base d’une progression de l’ordre de 1 % par an. Ce facteur n’aura

que peu d’impact sur la progression de la dotation globale de fonctionnement, en particulier

depuis que son mode de calcul a été modifié.

3/29

ROB2021_v1

Structure budgétaire de Divatte-sur-Loire

Bien que le principe d’unité budgétaire implique que toutes les recettes et toutes les dépenses

doivent figurer sur un document unique regroupant toutes les opérations budgétaires et

financières de la collectivité, il est parfois nécessaire de créer des budgets dits « annexes» pour

l’exploitation de services publics. Les budgets annexes doivent être produits à l'appui du budget

principal et adoptés simultanément.

Ainsi, la structure budgétaire de Divatte-sur-Loire pour 2021 comprendra 3 budgets :

• Commune (regroupant les dépenses et recettes courantes et les principaux

investissements).

• Immobilier locatif (regroupant l’ensemble des opérations de gestion de logements

communaux).

• Atelier locatif (regroupant les opérations relatives à la gestion de biens immobiliers en

gestion commerciale).

Contrôle Budgétaire

Le contrôle budgétaire relève de la compétence des services préfectoraux dans le cadre du

contrôle de légalité budgétaire.

Plusieurs éléments sont systématiquement examinés :

• Respect de la règle d’équilibre.

• Niveau d’autofinancement par rapport à l’amortissement de la dette.

• Dépenses obligatoires.

• Capacité de désendettement.

Le contrôle est effectué durant les deux mois qui suivent la transmission des actes budgétaires

au contrôle de légalité.

4/29

ROB2021_v1

PREMIERE PARTIE – CONTEXTE

GENERAL

A- PLF 2021-GRANDES LIGNES UNE CHUTE

HISTORIQUE DE LA CROISSANCE.

Après une très forte baisse de -10% de la croissance en 2020 due à la crise sanitaire de Covid-

19, l'exécutif estime que le plan de relance permettra un rebond de +8% en 2021.

Le PLF 2021 prévoit un déficit de 6,7% du PIB et une dette à 116,2% du PIB, une amélioration

donc après des niveaux records de 10,2% et 117,5% en cette fin d'année.

1. PLAN DE RELANCE

« France Relance » : un plan de 100 Md€.

Une partie des crédits seront déconcentrés aux préfets de départements et régions. Des préfets

de la relance seront créés pour l'occasion. Pour permettre cette territorialisation, le

gouvernement mise sur la contractualisation avec les associations d'élus locaux.

2. BAISSE DE LA FISCALITE ECONOMIQUE LOCALE

Le PLF acte une baisse de la fiscalité économique locale à hauteur de 10 milliards d'euros en

2021, dont 3,29 milliards pèseront sur le bloc local au titre de la CFE et de la TFBP des

établissements industriels.

Réduction de la CVAE de moitié par la suppression de sa part régionale, pour toutes les

entreprises redevables : -7,25 millions d'euros.

Réduction de moitié des impôts fonciers (CFE et TFPB) des établissements industriels suite à la

révision de leurs valeurs locatives, soit une baisse de 1,75 milliard pour la TFPB et de 1,54 milliard

pour la CFE.

Abaissement du taux de plafonnement de la CET qui serait ramené de 3% à 2%, il accompagne

ces réductions pour que les éléments précédents ne soient pas neutralisés.

Mécanismes de compensation :

La compensation du coût de la mesure pour les EPCI dotés d'une fiscalité propre sera assurée

par un prélèvement sur les recettes de l'État ; cette compensation sera égale chaque année

au produit obtenu en multipliant la perte de bases, résultant de la mesure, par le taux de TFPB

et de CFE.

Pour les communes, cette compensation sera intégrée dans le mécanisme du "coefficient

correcteur » (CoCo).

Pour les régions, la perte de CVAE sera remplacée par une fraction de TVA à partir de 2021.

Le PLF 2021 prévoit également l'instauration d'une exonération facultative de CET pour les

entreprises créant des implantations ou des extensions à partir de 2021.

5/29

ROB2021_v1

3. REFORME DE LA FISCALITE LOCALE

Le PLF 2021 marque l'entrée en vigueur du nouveau schéma de financement des collectivités locales

suite à la suppression progressive de la TH pour l'ensemble des ménages.

À partir de 2020, 80% des foyers sont exonérés de la TH sur leur résidence principale.

Pour les 20% restant l'allègement sera de 30% au titre de l'année 2021, puis de 65% en 2022, enfin, en

2023 la taxe d'habitation aura disparue pour tous les foyers français.

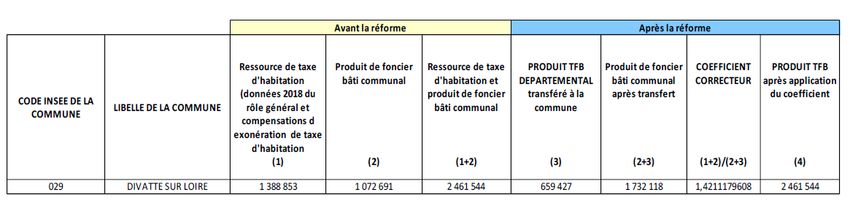

Les communes vont se voir transférer dès 2021, la part départementale de TFB, répartie par

l'application du coefficient correcteur dont l'objectif sera de neutraliser les phénomènes de sûr et sous

compensation.

Les intercommunalités et les départements récupéreront une fraction de la TVA.

Calcul du coefficient correcteur (coco) pour la Commune de Divatte-Sur-loire :

Source DGFIP

4. EVOLUTION DES CONCOURS FINANCIERS DE L'ETAT AUX

COLLECTIVITES TERRITORIALES : UNE STABILITE GLOBALE

Progression du FCTVA de 0,55 milliard d'euros, et les crédits de paiement sur les dotations

d'investissement augmenteront de 0,15 milliard d'euros.

Les collectivités bénéficieront de 4 milliards d'euros en 2021 dont 1 milliard d'euros de crédit

dédiés à la rénovation thermique des bâtiments communaux et départementaux.

La dotation politique de la ville s'établira à 150 millions d'euros, la dotation d'équipement des

territoires ruraux (DETR) à 1,046 milliard et la dotation de soutien à l'investissement local (DSIL)

à 570 millions d'euros.

5. RENFORCEMENT DE LA PEREQUATION HORIZONTALE

Renforcement du fonds de correction de la réforme de la taxe professionnelle qui devrait s'élever

à 220 millions d'euros l'an prochain contre 180 millions en 2020, automatisation du FCTVA

Autres apports du PLF 2021 :

Adaptation de la taxe d’aménagement : possibilité pour les départements d'instituer une part

départementale de la taxe d'aménagement pour financer des opérations de transformation de

terrains abandonnés, ou laissés en friche, en espaces naturels.

Incitation à la densification : les places de stationnement "intégrées au bâti dans le plan vertical

ou aménagées au-dessus ou en dessous des immeubles, qu’elles soient destinées au logement

collectif, individuel ou à l’activité", sont exonérées de taxe d'aménagement.

6/29

ROB2021_v1Assouplissement des critères pour la majoration (jusqu'à 20%) du taux de la taxe d'aménagement

dans certains secteurs.

B- SITUATION DE LA COLLECTIVITE -

PRINCIPAUX EVENEMENTS MARQUANT

L’EXERCICE 2021

I- PREMIER EXERCICE DU MANDAT 2020-

2026 :

L’exercice 2021 sera le sixième de la commune nouvelle et le premier du mandat municipal. Le début du

mandat a été marqué par une phase de transition relativement longue ne permettant pas à la nouvelle

municipalité d’engager rapidement ses projets.

Pour autant, comme nous le verrons plus loin, le niveau d’investissement de 2020 est particulièrement

élevé du fait de la poursuite des projets lancés précédemment et en particulier la clôture de l’opération

« La Clé des Champs » et le plus gros volume de facturation pour « le multi accueil ».

Ce premier ROB du mandat doit permettre d’établir une stratégie financière pour le mandat en cadrant

en particulier les points suivants :

• L’évolution de la masse salariale,

• L’évolution de la fiscalité directe à régime juridique constant,

• Le stock de dette cible en fin de mandat,

• Le volume total d’investissement.

II- RELATIONS AVEC LA COMMUNAUTE DE

COMMUNES

L’année 2021 sera consacrée à la préparation et à l’étude d’un pacte fiscal et financier entre la

Communauté de communes et les 11 communes membres.

Pour le valider, il faudra un vote favorable de tous les conseils municipaux et du conseil communautaire.

Dans le domaine des transferts de compétences, il n’est prévu aucun changement dans l’immédiat.

III- CONSEQUENCES DE LA CRISE COVID19 SUR

LES FINANCES DE LA COMMUNE

7/29

ROB2021_v1Libellé BUDGET CA PREVISIONNEL PERTES

Gestion des salles/Revenus des immeubles 55 000,00 € 36 000,00 € - 19 000,00 €

- €

Droit de place marché 1 000,00 € - € - 1 000,00 €

- €

Accueil périscolaire 134 000,00 € 100 000,00 € - 34 000,00 €

- €

Accueil de loisir 119 700,00 € 83 000,00 € - 36 700,00 €

- €

Accueil 0-3 ans 28 000,00 € 18 500,00 € - 9 500,00 €

- €

Recette médiathèque 3 000,00 € 1 400,00 € - 1 600,00 €

Cantine 161 192,00 € 120 413,00 € - 40 779,00 €

TOTAL - 142 579,00 €

IV- OBJECTIFS FINANCIERS:

Il est nécessaire de rappeler pour mémoire, qu’avant la survenance de la crise covid19, l’Etat avait fixé

des objectifs de performance pour les collectivités territoriales. A ce jour, nous ne savons pas si ces

objectifs seront maintenus. Cependant tout porte à croire que non eu égard aux nombreuses incitations

à la dépense d’investissement comprises dans le plan de relance.

• Un objectif de réduction de la dette publique

Les collectivités étaient appelées à réduire leur recours à l’endettement afin de contribuer à la réduction

de la dette publique. Les collectivités locales doivent réduire leur dette de 2.6 M€ par an pendant 5 ans

en respectant en outre une capacité de désendettement plafonnée à 13 ans.

• Baisse des dépenses de fonctionnement

L’article 10 de la LPFP prévoit un objectif d’évolution maximal des dépenses de fonctionnement (tous

budgets confondus). Il est fixé à 1,2% par ans tous les ans jusqu’en 2022.

En ce qui concerne notre commune, les dépenses de gestion sont demeurées stables entre 2019 et 2020.

8/29

ROB2021_v1DEUXIEME PARTIE – TENDANCES

BUDGETAIRES ET GRANDES

ORIENTATIONS DU BUDGET PRINCIPAL

A- LES RECETTES DE FONCTIONNEMENT

I – LES DOTATIONS ET AUTRES CONCOURS DE

L’ETAT

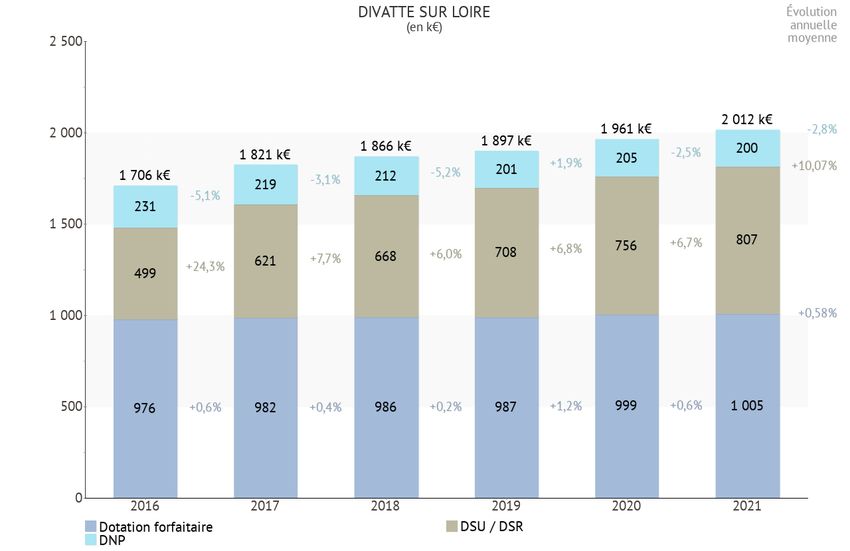

1 – la dotation globale de fonctionnement

Population DGF de Divatte-sur-Loire (2015-2021)

2015 2016 2017 2018 2019 2020 2021p

6.678 6.733 6.794 6.834 6.851 6.983 7040

Evolution de la population :

La commune a connu une progression de population de l’ordre de 1% sur la période. Il n’est

pas attendu de croissance forte de la population légale dans les toutes prochaines années ; en

effet, le recensement de la population a obtenu des résultats qui sont très proches de la

population légale 2020 (pas de « réserve d’habitants »).

9/29

ROB2021_v1Les dotations évoluent principalement en lien avec la croissance de la population mais entre

également en ligne de compte l’évolution de la richesse par habitant (potentiel financier) en

comparaison avec les moyennes nationales.

Par conséquent, pour espérer une progression de la DGF, il faut connaître une croissance de

population et observer que la richesse par habitant demeure bien en dessous de la moyenne

nationale de la strate.

En ce qui concerne l’évolution actée dans le PLF2021, nous devrions constater les mêmes

tendances que celles de 2019. Nous pouvons donc établir une prévision à 2.012.000 euros en

2021.

2- Le FPIC (fonds de péréquation

intercommunal et communal)

A priori pas de changement sur l’enveloppe PFIC de 2021. Les communes de La Chapelle Basse-

Mer et de Barbechat étaient, jusqu’à présent, bénéficiaires du fonds de péréquation horizontal.

Sauf rebondissement, cette situation devrait perdurer.

La part de chaque commune est décidée par le conseil communautaire. Elle peut donc varier

d’une année à l’autre.

Stable à 115.000 €

10/29

ROB2021_v1II – LES PRODUITS DES SERVICES LOCAUX

Ce chapitre regroupe les redevances de concessions ainsi que les tarifs de certains services

publics : bibliothèque, concessions, droits de place et recettes de fonctionnement de Roule

Galette, tarifs « Accueil de loisirs » et « Accueil périscolaire ».

Nouveauté en 2021, la Commune perçoit les droits d’inscription des deux restaurants scolaires

des écoles publiques.

Par ailleurs, compte tenu des difficultés de gouvernances rencontrées par l’association

périscolaire « Le Clos des Chatons », il est possible que la Commune ait à gérer en régie les 4

derniers mois de l’année 2021.

Ce chapitre ne représente que 5 % des recettes de fonctionnement.

Environ 476.000 euros.

III - LA FISCALITE LOCALE ET LES COMPENSATIONS

REVERSEES

1- Les contributions directes

En 2020, le produit des contributions directes représentait 44 % des recettes réelles de

fonctionnement de la commune.

Le produit des contributions directes est obtenu en multipliant les bases d’imposition des taxes

locales par un taux voté en séance de conseil.

Le volume des bases de la taxe d’habitation et de la taxe sur le foncier bâti évolue également

en fonction de la dynamique de construction sur le territoire communal (« Croissance

physique »).

Pour l’exercice 2021 et les suivants, il est proposé de prolonger la prospective respectant une

tendance continue et moyenne de 3% et 0.5%. Ces revalorisations incluent l’évolution

forfaitaire des bases (0.9 % en 2020).

Rappel : à notre connaissance, la réforme de la taxe d’habitation doit être sans effets sur les

calculs de 2021 car intégralement compensés par l’Etat. Cependant, nous avons beaucoup

d’incertitudes sur les réelles modalités d’application de la réforme. Par exemple, il n’est pas

aisé de savoir si le produit de TH de 2021 tiendra compte de l’évolution des bases. La

prospective a été élaborée en « figeant » le montant de TH 2020. La non prise en compte de

la dynamique des bases de TH représente « un manque à gagner » de l’ordre de 40.000 euros

tous les ans.

Dans le prolongement de l’exercice budgétaire précédent, il est proposé d’acter une évolution

de 1,5% des taux des TF dans la prospective financière pour la durée du mandat.

11/29

ROB2021_v1Le produit fiscal par habitant de la commune demeure nettement inférieur à la strate et nous

devons maintenir un niveau d’autofinancement suffisant. En maintenant un tel cap, le produit

fiscal par habitant (388 euros en 2018, 413 en 2021) n’atteindrait pas encore le produit fiscal

moyen de la strate de l’année 2018 (488 euros par habitant)

produit total attendu 2020 : 2. 891.922 euros (+57.000 € environ)

Produit fiscal par habitant :

En comparaison des données fiscales de la strate démographique à laquelle la commune

appartient (données 2018), cela donne les indications suivantes :

Divatte sur Loire / hab Moyenne strate / hab

Produit total 406 € En 2020 413 € En 2021 488 € en 2018 500 € en 2019

Source : comptes des communes alize2finances.gouv.fr

En résumé, le produit fiscal total par habitant serait de 413 € en 2021 € contre 488 € pour la

moyenne de la strate (avec 3 ans de données de retard).

Comparativement à la moyenne de la strate des communes de 5.000 à 10.000 hab., cela

représente une recette inférieure de 68 € par hab. soit globalement : 476.000 €.

12/29

ROB2021_v12- La taxe additionnelle sur les droits de

mutations

Le produit de 2020 des droits de mutation des transactions immobilières varie chaque année.

Depuis 2016, la dynamique des transactions est en hausse ce qui a conduit à connaître un

produit fiscal très supérieur aux attentes en 2019.

Au stade du budget 2020, les crédits ont été prévus en baisse de manière prudente (BP

210.000 euros).

En analyse de compte administratif prévisionnel, nous sommes conduits à penser que le

budget devrait être dépassé à hauteur de 261.000 euros.

Le fort dynamisme immobilier de la seconde couronne nantaise permet d’envisager un rythme

toujours soutenu des transactions en 2021 et ce malgré la crise et les perspectives

économiques médiocres ; mais il est proposé d’être prudent et de conserver le même montant

de crédits qu’au BP précédent.

210.000 euros

Produit des droits de mutations :

2016 2017 2018 2019 2020 prev 2021p

214.345 218.692 195.977 290.000 261.000 210.000

3- Les dotations de compensation de la

fiscalité

Pas encore d’information à ce sujet mais tendance à la baisse chaque année.

⇨ - 15.500 € environ

4- L’attribution de compensation (AC) de

la Communauté de communes Sèvre et

Loire

L’attribution représente en 2020, 5.7 % du montant des recettes réelles de fonctionnement. Ce

reversement résulte d’un calcul effectué à partir du produit de l’ex-taxe professionnelle perçue

par la commune déduction faite des charges transférées à l’intercommunalité. En 2019, nous

avons constaté une diminution de l’AC consécutivement aux transferts de la Loi Notre à propos

des milieux aquatiques, transfert de la compétence PLui, mutualisation du service RGPD,

abaissant l’AC de 427.000 euros à 369.000 €.

13/29

ROB2021_v1Pas de nouveau transfert de compétences prévu en 2021.

AC à 369.000 euros.

5- FCTVA en section de fonctionnement

La Loi de Finances pour 2016 a élargi le champ d’application du fonds de compensation de la

TVA. A compter de 2017, les dépenses d’entretien des bâtiments et de la voirie font l’objet d’une

demande de versement d’un FCTVA spécifique sur la section de fonctionnement. Le cadre

réglementaire est désormais mieux maîtrisé.

L’hypothèse retenue est 70.000 euros TTC de travaux en fonctionnement éligibles. Le taux du

FCTVA est de 16.404 %.

A compter de 2021, le calcul et le versement seront automatiquement effectués pour les

communes nouvelles et les communautés de communes sans nécessité de fournir les

justificatifs. Les opérations seront effectuées à partir des facturations enregistrées dans la

comptabilité de la commune. Le contrôle et la supervision des opérations de FCTVA

représentaient un coût économique très important pour l’Etat.

11.483 euros.

B - LES DEPENSES DE FONCTIONNEMENT

I – LES CHARGES A CARACTERE GENERAL

Les charges à caractère générales comprennent toutes les dépenses de fluides, de matériel, les

contrats de maintenance et de fournitures en général. La progression des charges depuis la

création de la commune nouvelle n’est pas linéaire.

La progression envisagée au BP 2020 était forte : 1.803.000 euros.

Cependant, en raison du ralentissement de l’activité pendant la période de crise sanitaire, les

réalisations seront nettement moins fortes et s’établiront vraisemblablement à 1.530.000 € soit

quand même une progression de 4% par rapport au précédent CA, ce qui est déjà beaucoup

mais cela tient compte des prestations de restauration scolaire que la commune n’avait pas à

assumer précédemment.

Les besoins de la collectivité sont en forte croissance du fait de l’augmentation de la population

et de celle de nos infrastructures. (Moyenne strate 2020 : 251euros/hab).

Inflation en 2021 : D'après les prévisions de la Banque de France publiées en septembre 2020,

l'inflation IPCH (indice des prix à la consommation harmonisé) serait de + 0,5% en 2020, + 0,6%

en 2021 et + 1% en 2022.

1.700 K€

14/29

ROB2021_v1II – LES CHARGES DE PERSONNEL

Les charges de personnel de 2021 seront impactées par les éléments suivants :

- Evolution des cotisations.

- Deux départs en retraite en milieu d’année.

- Un recrutement par création de poste « chef de projet ».

- Adaptation du temps de travail à l’accueil en cas d’intégration de l’agence postale.

- Le renforcement du pôle ressources.

A noter que la situation de l’association du Clos des Chatons est à surveiller dans la mesure où une

reprise par la commune représenterait 3 agents en plus.

Il est en outre proposé de diligenter un audit RH au deuxième semestre 2021 pour analyser les postes

et missions en tension afin d’élaborer une stratégie de masse salariale pour le mandat.

Les charges de personnel prennent de plus en plus d’importance dans le budget et représentent 59.77 %

des dépenses réelles de fonctionnement en 2020 (contre 57.27% en 2019).

3.200 K€

Masse salariale 2019 commune 396 euros / habitant

Masse salariale moyenne strate 2019 536 euros / habitant

15/29

ROB2021_v1III – LES AUTRES CHARGES DE GESTION COURANTE

Ce chapitre représentera une enveloppe totale de l’ordre de 474.000 € en 2020.

1- Les aides aux associations

⇨ Au vu des propositions de commissions : la somme globale serait de 89.000 € (hors

subvention au CCAS) contre 75.000 € en 2020.

Forte baisse en 2020 en raison de l’annulation de beaucoup d’évènements. En 2021, plus de

subvention au CREJ.

2- Les aides scolaires (hors subventions)

⇨ Cela représente une enveloppe d’environ 211.000 € pour 2021.

3- Concours financiers aux structures

intercommunales (et autres

participations)

- ADIL

- Ass. des Maires du Vignoble

- AMF 44

- CORELA

- Polyphonie musique

16/29

ROB2021_v1 3.200 € environ

4- Indemnités des élus locaux

L’enveloppe des indemnités est calculée sur la base du nombre d’élus pouvant donner lieu à

indemnisation ; à savoir : le Maire + 9 adjoints au maire.

L’enveloppe passe de 160.000 euros en 2019 à 115.000 euros de 2021 à 2025 uniquement en

raison de la baisse du nombre d’élus. Elle devrait continuer à diminuer en 2026 car l’effectif du

conseil municipal sera abaissé à 29 au lieu de 33.

⇨ 115.000 €

5- Formation des élus locaux

La formation des élus locaux a été impactée par la Loi du 31 mars 2015 visant à faciliter l’exercice

de mandats locaux. Cette Loi impose désormais :

• De fixer un montant de crédits formation compris entre 2% et 20 % du montant de l’enveloppe

des indemnités.

• De reporter les montants de crédit non consommés d’exercice en exercice.

• La formation des élus ayant reçu une délégation sera obligatoire au cours de la première année

de mandat.

Pour la première année du mandat, il est proposé de repartir en année N sans report

⇨ 2.308 euros.

6- Les subventions aux budgets annexes

Le compte 6521 enregistre les subventions aux budgets annexes qui ne sont pas à vocation

industrielle ou commerciale afin d’en garantir l’équilibre. Dans cette configuration, les éventuels

déficits sont supportés par le budget principal et concentrés ainsi sur un seul budget ; ce qui

simplifie l’analyse financière de la commune.

a. Le budget Atelier-locatif

Le budget annexe subit des modifications importantes en 2021 du fait de la cession de l’usine

qui ne rapportera plus de loyer. Il ne restera plus sur ce budget qu’un espace commercial dont

les loyers ne permettent pas de couvrir les amortissements.

Environ 5.000 € de subvention budget général.

b. Le budget immobilier-locatif

17/29

ROB2021_v1Le budget annexe ne dispose pas de la capacité suffisante pour supporter l’intégralité des

annuités d’emprunts qu’il contient. C’est pourquoi, il reçoit annuellement une subvention

d’équilibre. Toutefois, la subvention au budget annexe est en baisse depuis 2 exercices.

⇨ 57.000 € (sous réserve du résultat comptable définitif).

7- Le Centre communal d’action social

(CCAS)

Subvention pour le fonctionnement courant du CCAS unique de Divatte-sur-Loire. La subvention

principale demandée est de 5.000 euros auxquels s’ajoute la quote-part de 33% du produit des

concessions cimetière.

⇨ Maintenu à 9.000 €

18/29

ROB2021_v1IV - PRESENTATION SYNTHETIQUE DE LA

SECTION DE FONCTIONNEMENT

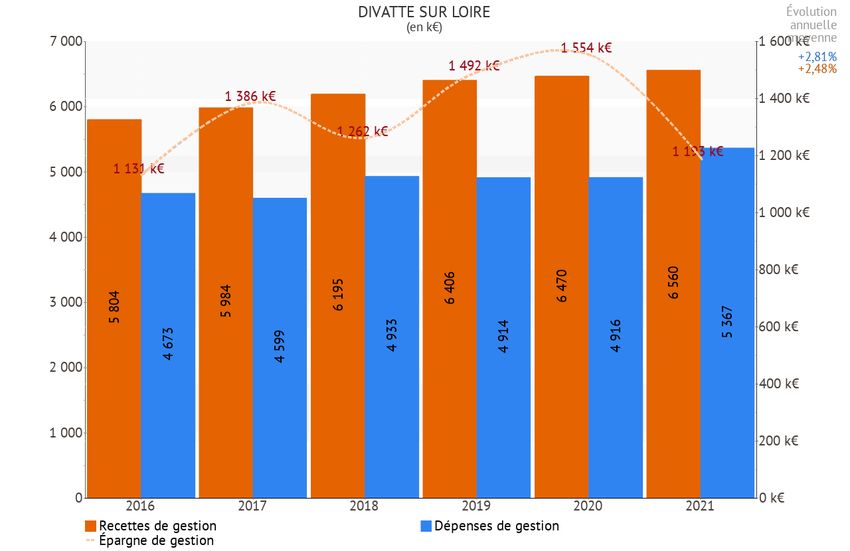

DEPENSES DE FONCTIONNEMENT CA 2016 CA 2017 CA 2018 CA 2019 CA 2020 BP 2021

chapitres montant montant montant montant montant montant

011 charges à caractère général 1 465 187 1 366 331 1 538 446 1 600 000 1 530 000 1 700 000

012 charges de personnel 2 507 290 2 603 176 2 752 761 2 815 000 2 954 000 3 200 000

014 atténuation de produits 4 889 5 523 4 677 5 544 6 000 5 000

65 autres charges de gestion courante 698 411 623 655 636 948 595 000 425 694 462 220

67 charges exceptionnelles 2 091 34 737 796 302 300 5 000

68 provisions pour risques - -

total dépenses de gestion 4 677 868 4 633 422 4 933 628 5 015 846 4 915 994 5 372 220

66 charges financières 86 916 68 824 58 357 60 000 47 100 38 802

022 dépenses imprevues - - - - 380 000

023 virement section de fonctionnement - - - - - 698 934

042 opérations d'ordre de section à section 167 323 176 036 346 769 608 123 340 000 350 000

total dépenses de fonctionnement 4 932 107 4 878 282 5 338 754 5 683 969 5 303 094 6 839 956

RECETTES DE FONCTIONNEMENT CA 2016 CA 2017 CA 2018 CA 2019 CA 2020 BP 2021

chapitres montant montant montant montant montant montant

013 atténuations de charges 97 624 75 295 106 816 111 674 85 000 42 500

70 ventes de produits 336 220 342 289 322 963 340 000 373 922 476 400

73 impôts et taxes 3 234 024 3 275 631 3 425 133 3 515 250 3 628 745 3 634 256

74 dotations subventions et participations 2 063 564 2 222 054 2 257 636 2 230 000 2 347 107 2 356 000

75 autres produits de gestion courante 72 367 68 946 82 528 58 064 35 000 50 700

76 produits financiers 5 4 5 4 4 -

total recettes de gestion 5 854 494 6 050 635 6 195 081 6 254 991 6 469 778 6 559 856

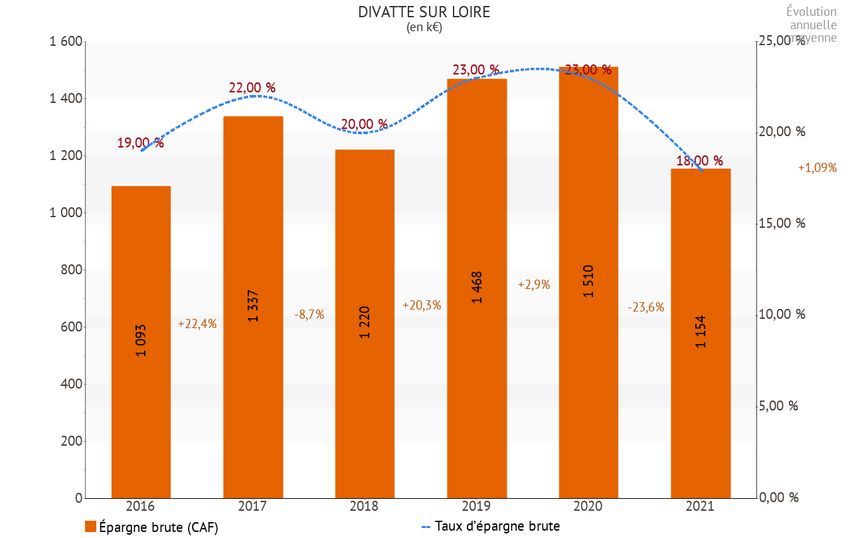

épargne brut 1 089 709 1 348 389 1 261 453 1 239 145 1 553 784 1 187 636

77 produits exceptionnels 50 690 66 416 54 102 235 429 235 429 32 100

002 excédent capitalisé - 200 000 203 250 200 000 200 000

042 opérations d'ordre de section à section 28 988 3 452 29 423 104 927 66 125 48 000

total recettes de fonctionnement 6 839 956 6 839 956 6 478 606 6 798 597 6 971 332 6 839 956

solde d'exécution de la section 951 375 1 175 805 1 139 852 1 114 628 1 668 238 -

19/29

ROB2021_v1C – CAPACITE D’AUTOFINANCEMENT ET

ENDETTEMENT

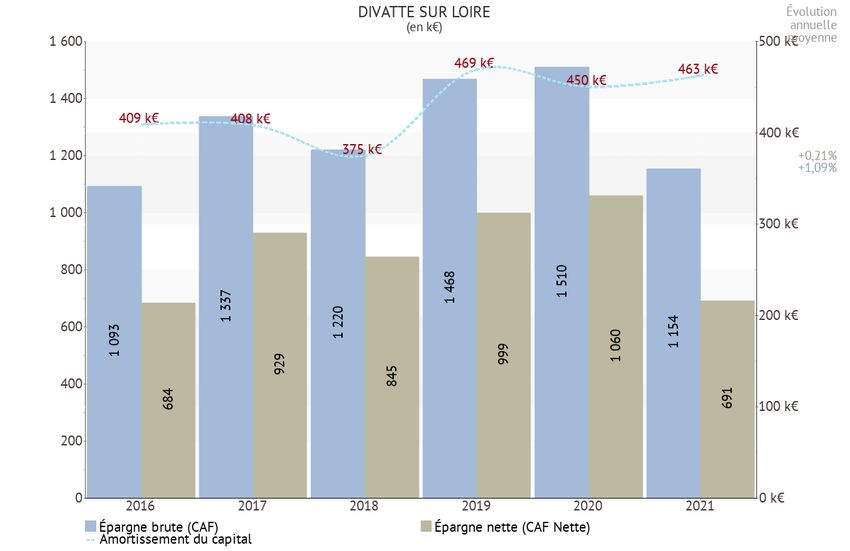

I – EPARGNE

L’épargne disponible est la somme dégagée par la gestion du budget général (section de

fonctionnement), déduction faite du remboursement des emprunts.

1- Evolution de l’épargne brute (RRF-DRF)

2- Epargne nette estimée (EN) au au BP 2020 ( = épargne brute – montant du

remboursement du capital des emprunts):

20/29

ROB2021_v1Durant plusieurs exercices, la commune avait engagé un processus de désendettement qui s’est

achevée avec l’exercice 2018 au cours duquel, la commune a encaissé 1.5 M€, aucun emprunt

en 2019 et 600.000 euros en 2020.

II – ENDETTEMENT

1- Evolution du stock de dette – capacité

de désendettement

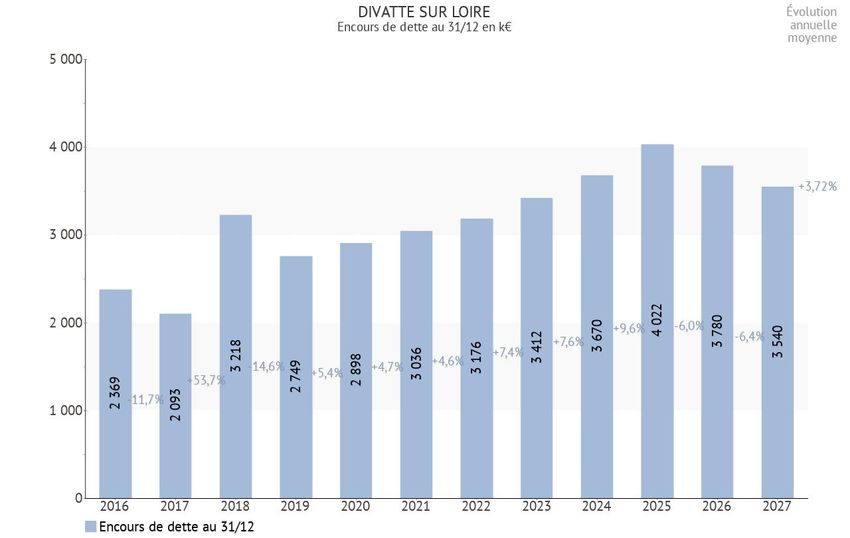

Le tableau suivant illustre les données relatives à l’encours de dette et les ratios

correspondants.

stock de dette - Divatte-sur-Loire

en € 2016 2017 2018 2019 2020 2021

encours de dettes au BP au 1er janv ier 2 778 390 2 369 285 2 093 179 3 218 199 2 748 858 2 898 425

- annuité de la dette en capital 408 978 408 106 374 980 468 798 450 433 462 735

+ nouv eaux emprunts - 132 000 1 500 000 - 600 000 600 000

=encours de dette au BP au 31 décembre 2 369 412 2 093 179 3 218 199 2 749 401 2 898 425 3 035 690

principaux ratios d'alerte

charges d'intérêts 87 000 70 595 58 340 58 489 47 000 38 802

taux d'intérêt apparent au Budget principal 3,67% 3,37% 1,81% 2,13% 1,62% 1,28%

epargne brut (CA) 1 092 000 1 337 000 1 220 000 1 468 285 1 553 784 1 154 000

capacité de désendettement en années 2,17 1,57 2,64 1,87 1,87 2,63

21/29

ROB2021_v1Au 1er janvier 2021, la dette par habitant s’élèvera 2.898.425 € / 6 983 hab = 415 euros contre

401 € en 2020 (contre 828 € pour la moyenne de la strate en 2019).

L’annuité de 2021 sera de 501.537 € contre 497.433 € en 2020. L’annuité de la dette par habitant

est stable à 71 €.

Nota : moyenne de la strate de 5.000 à 10.000 : 104 €/hab en 2019.

2- Perspectives d’évolution du profil de la

dette

Au cours de l’exercice 2019, la commune a eu recours à une société d’optimisation de la dette

afin d’évaluer les opportunités de renégociation.

Il s’est avéré que la plupart des emprunts communaux ne présente pas d’intérêt à

réaménagement hormis 3 emprunts.

Le réaménagement de deux prêts du Crédit Agricole a permis d’obtenir une réduction de notre

annuité de 2.905 euros tandis que celle d’un emprunt de la Caisse d’épargne permet de générer

une économie d’annuité de l’ordre de 200 euros. Il n’existe plus de gisement d’économie sur la

dette.

A la fin du précédent mandat municipal, une stratégie d’endettement avait été projetée à

470.000 euros d’annuité sur 10 ans en fin de mandat. Cela permettait d’emprunter environ

2.810.000 euros entre 2020 et 2025 en ayant un CRD à 2.954.000 en fin de mandat (soit 390

euros par habitant).

Au vu de la feuille de route et des besoins exprimés par la nouvelle municipalité, il serait sans

doute nécessaire de corriger cette orientation et de passer de 2.810 K€ à 3.600 K€.

Le CRD serait de l’ordre de 4 M€ en fin de mandat (soit environ 535 euros par habitant).

22/29

ROB2021_v1D – L’INVESTISSEMENT

I- LA PROGRAMMATION PLURIANNUELLE DES

INVESTISSEMENTS DE DIVATTE-SUR-LOIRE

La commune de Divatte-sur-Loire s’est lancée depuis quatre exercices dans la création d’autorisation de

programmes. Ces procédures permettent de mieux gérer le caractère pluri annuel des opérations

d’investissement.

Ci-dessous, la liste des AP/CP votées par le Conseil municipal et les crédits de paiements à prévoir en

2021 :

17.1 – restructuration de l’école la clé des champs

2.318.400,48 euros – crédits de paiements 2021 : 58.000 euros

17.2 – ilôt mériadec phase 1 : acquisition multi accueil avec jardin

1.495.000 euros – crédits de paiements 2021 : 278.000 euros

17.3 – ilôt mériadec phase 1 : acquisition espace de bureaux

415.200 euros – crédits de paiements 2021 : 84.000 euros

17.4 – ilôt mériadec phase 1 : VRD

270.000 euros – crédits de paiements 2021 : 150.000 euros

18.1 – travaux d’accessibilité des bâtiments communaux

186.676 euros – crédits de paiements 2021 : 50.500 euros

18.5 – acquisitions foncières

1.617.561 euros – crédits de paiements 2021 : 850.000 euros

19.1 – ilôt mériadec phase 2.

28.000 euros – crédits de paiements 2021 : 25.000 euros

19.2 – restructuration de l’école Robert Doisneau

82.372 euros – crédits de paiements 2021 : 58.012 euros

II- ORIENTATION GENERALE DE LA SECTION

D’INVESTISSEMENT 2021

En matière d’investissement, l’année 2021 sera marquée par l’aménagement de plusieurs équipements.

La prise en main du multi accueil vers mai-juin 2021 avec ouverture au 1er septembre. Cela implique des

travaux de mise en place d’installation de sécurité (alarme, extincteurs) la mise en place des cuisines et

salle de change ainsi que l’installation du mobilier.

Une fois le déménagement effectué, il sera possible de procéder à la désaffectation de l’ancien local en

vue de sa cession au profit d’un aménageur.

La possible intégration de l’agence postale à l’accueil de la mairie siège : suppression des espaces de

travail, création d’un bureau complètement fermé, création de nouveaux emplacements d’accueil du

public.

L’aménagement de l’étage de la mairie annexe implique des questions d’informatique et de mobilier.

23/29

ROB2021_v1En voirie, en raison de difficulté de respect des délais par nos maîtres d’œuvres, l’aménagement de

sécurité à la Pierre percée ne sera fait qu’en début 2021. La première tranche de réaménagement de la

rue du Paradis ainsi que la modernisation de la place de l’église de La Chapelle Basse-Mer sont

également à inscrire au budget 2021.

Dans le domaine du bâtiment, il est prévu la première phase du projet de rénovation du centre technique

municipal, des travaux de ravalement de plusieurs bâtiments et la poursuite des opérations

d’accessibilité des bâtiments recevant du public.

En 2021, il serait envisageable de contractualiser l’acquisition d’un espace commercial de Barbechat dans

le cadre de l’opération d’aménagement du centre bourg.

Nous attendons également le début de l’opération des 11 logements de la rue d’Anjou.

Une somme importante sera affectée à la poursuite des acquisitions foncières.

Enfin plusieurs études doivent être lancées en vue de rechercher des financements :

- réflexion sur un espace coworking,

- amélioration du terrain de foot de Barbechat,

- installation de panneaux photovoltaïques sur le centre technique municipal,

- le concours de maîtrise d’œuvre pour l’école Robert Doisneau,

- étude relative à la liaison inter bourgs.

RECAPITULATIF DES DEPENSES D’INVESTISSEMENT 2021 PAR COMMISSION :

Bâtiments 679.318 €

Voirie 287.300 €

Cadre de vie 160.300 €

Festivités – culture 37.000 €

Sports loisirs 91.000 €

Foncier 850.000 €

Urbanisme aménagement 90.500 €

Matériel 373.000 €

Enfance jeunesse 100.000 €

Total 2.668.418 €

24/29

ROB2021_v1TROISIEME PARTIE – LES BUDGETS

ANNEXES

A – LE BUDGET ANNEXE DE L’IMMOBILIER

LOCATIF

Le budget annexe ne dispose pas de la capacité suffisante pour supporter l’intégralité des annuités

d’emprunts qu’il supporte. C’est pourquoi, il reçoit annuellement une subvention d’équilibre.

Le compte administratif 2020 représente 211.000 euros de recettes de fonctionnement (y compris subv.

BG de 51.000 euros) contre 156.000 euros de dépenses de fonctionnement.

Le budget 2021 immobilier locatif devrait représenter 230.000 euros en fonctionnement en tenant

compte d’une enveloppe de charges identique à 2020. En investissement, la section serait de l’ordre de

133.000 euros. En ce qui concerne l’exercice 2021, il n’est pas prévu d’investissement particulier sauf en

termes d’amélioration ou de rénovation des équipements.

Le budget général devra abonder le budget annexe d’environ 57.000 euros.

Pas de changement du profil d’extinction de la dette entre 2018 et 2022 ; à partir de 2023, la

diminution moyenne est de l’ordre de 6.500 euros par an. Ce qui correspond au remboursement

d’un emprunt de 120.000 euros tous les ans pendant 4 ans (soit 480.000 euros au total en rbst

sur 20 ans).

25/29

ROB2021_v1B – LE BUDGET ANNEXE ATELIER LOCATIF

Le budget supporte un remboursement d’emprunt à échéances constantes du fait de l’acquisition d’un

espace commercial en 2016.

Comme cela a été expliqué précédemment, les loyers de 2021 ne seront pas suffisants pour couvrir les

charges et notamment l’amortissement.

Il sera donc nécessaire de l’approvisionner d’environ 5.000 euros.

Concernant la section de l’investissement ; elle est actuellement largement excédentaire du fait de la

vente de la première unité de l’usine de St Clément. S’ajoutera en 2021 la cession de la seconde unité

(157.500 euros).

Il est proposé de prévoir au budget l’acquisition d’un commerce en VEFA (dans l’espace centre bourg

de Barbechat) pour un montant de 650.000 euros correspondant à 2.600 euros x 250 m². Montant qui

sera financé partiellement par 132.000 euros de subventions.

Le solde devra être couvert par un nouvel emprunt d’environ 168.000 euros.

Pas de changement du profil d’extinction de la dette entre 2018 et 2029 hors nouvel emprunt

en 2021 (168.000euros).

26/29

ROB2021_v1

GLOSSAIRE

Dotation forfaitaire

DF – Cette enveloppe a été créée au moment des lois de décentralisation de 1982 pour permettre aux

collectivités locales de financer leur fonctionnement courant. Il s’agit de la principale dotation qui

constitue l’essentiel de l’enveloppe normée.

La DF a plusieurs composantes :

- Une part « nombre d’habitants »,

- Une part « superficie »,

- Une part « complément de garantie »,

- Une part « DCTP » compensant les pertes de produit de la taxe professionnelle – part en

diminution continue.

Dotation de solidarité rurale

La DSR comprend plusieurs fractions.

La première fraction vise les communes rurales dont le potentiel financier est inférieur au double du

potentiel financier moyen par habitant de leur strate démographique. Elle est calculée suivants différents

critères :

- Une part « péréquation » qui prend en compte le potentiel financier de la commune par rapport au

potentiel financier moyen de la strate.

- Une part « longueur de voirie »

- Une part « population »

- Une part « nombre d’élèves de 3 à 16 ans »

- Une part « superficiaire »

La seconde fraction de la DSR permet de donner des moyens supplémentaires aux communes

importantes mais qui n’ont pas le statut de chef-lieu de canton et qui exercent une attraction sur des

communes voisines à condition de représenter plus de 15 % de la population du canton. Ces communes

dont fait partie Divatte-sur-Loire, fournissent aux habitants des services identiques au chef-lieu de

canton, en termes d’équipements (scolaire, culturel, sportif) ainsi qu’en termes d’équipements

commerciaux.

La troisième fraction de la DSR est destinée aux 10.000 premières communes de moins de 10.000

habitants en fonction d’un indice synthétique composé à 70 % du rapport entre le potentiel financier de

la commune et le potentiel financier moyen de la strate démographie et à 30 % par le rapport entre le

revenu moyen par habitant et celui des communes appartenant à la même strate démographique.

Dotation nationale de péréquation

Cette dotation vise à corriger les écarts de potentiel financier et de potentiel fiscal entre les communes.

Il s’agit d’un fonds de péréquation vertical qui est abondé par l’Etat.

Fonds de péréquation intercommunal

FPIC – fonds de péréquation introduit depuis la disparition de la taxe professionnelle. Son

fonctionnement est horizontal ; c’est-à-dire qu’il et alimenté par des intercommunalités les plus riches

27/29

ROB2021_v1qui sont ponctionnées au profit des intercommunalités les plus pauvres ainsi qu’à leurs communes

membres (si l’intercommunalité le décide, elle peut définir un autre mode de répartition voire conserver

l’intégralité de cette enveloppe).

Coefficient de correction

Le coefficient de correction est une formule de calcul élaborée dans le cadre de la réforme de

suppression de la taxe d’habitation sur les résidences principales.

Pour compenser la perte de produit fiscal lié à la TH, les communes percevront la part départementale

de la taxe foncière.

La différence positive ou négative entre le produit de l’ex-TH et la part départementale de la TFB

déterminera le coefficient de correction.

Ce coefficient déterminera le montant de la compensation versée par l’Etat ou le prélèvement sur les

dotations de la commune.

Selon toute vraisemblance, la compensation de l’Etat aux communes dont le coefficient est positif sera

prélevée sur les douzièmes de fiscalité locale des communes à coefficient négatif.

28/29

ROB2021_v1NOTES

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………

29/29

ROB2021_v1Vous pouvez aussi lire