Rapport économique 2010/2011

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Ambassade de Suisse à Argentine

Représentation suisse à: Buenos Aires

Pays: Argentine Date de la dernière mise à jour: 26.04.2011

Rapport économique 2010/2011

1. Appréciation des problèmes et enjeux économiques

La crise qui a touché l’Argentine en 2009, bien que de manière moins brutale que d’autres

pays, étant donné la relative isolation de l’économie argentine depuis son « default » de

2001, appartient désormais au passé. Le pays a ainsi connu en 2010 sa huitième année de

croissance consécutive. Le PIB en pesos argentins a augmenté de 9,2%. Les réserves de

la Banque Centrale ont atteint fin 2010 un record de plus de 52 Milliards de USD. Le taux de

change entre le peso argentin et le dollar américain, monnaie de référence, est resté

relativement stable, passant de 3,73 ARS pour 1 USD en moyenne en 2009, à 3,95 ARS

pour 1 USD en 2010. Toutefois, le peso s’est fortement dévalué face au franc suisse, en

suivant en cela le cours du dollar. Le taux de chômage officiel a diminué passant de 8,4% en

2009 à 7,3% en 2010. L’inflation officielle est fixée à 10,9% par le gouvernement, mais a

atteint en réalité, selon de sources privées entre 25 à 30% en 2010.

La manipulation des indices statistiques par le gouvernement s’est ainsi poursuivie dans

le but notamment d’éviter de devoir payer des intérêts trop élevés sur des obligations d’état

dont les coupons sont liés à l’inflation et de maintenir des chiffres favorables de croissance

ou de diminution de la pauvreté à des fins de propagande populiste et électorale du

gouvernement de Cristina Kirchner. En 2010, le FMI, dans ses rapports, outre une remarque

sur le problème de la fiabilité des statistiques de l’inflation, a également fait une remarque

sur celles du PIB et a menacé l’Argentine de ne plus accepter ses chiffres. Afin de répondre

à ces remarques, le gouvernement argentin a accepté qu’une mission technique du FMI

vienne en Argentine afin d’aider l’INDEC (Institut national des statistiques) à reformuler sa

méthodologie de calcul. Toutefois, au-delà des promesses, aucun résultat concret immédiat

ne semble être attendu de ce qui s’apparente plus à une nouvelle manoeuvre des autorités

argentines pour gagner du temps et éviter des critiques internationales dans ce domaine. A

ceci s’ajoute, les récentes amendes, parfois très élevées, infligées par l’Etat aux consultants

privés qui publiaient leurs propres évaluations de l’inflation, et qui ce faisant violeraient la

législation du pays.

En prévision des élections présidentielle, législatives et provinciales du 23 octobre 2011, le

Gouvernement de Cristina Kirchner affiche clairement son objectif d’approfondir son

modèle économique « national et populaire », instauré en 2003 par son époux, l’ex-

président Nestor Kirchner, décédé subitement en octobre 2010. Officiellement, ce modèle

consiste à inciter les citoyens argentins à consommer toujours davantage de produits

1industriels fabriqués dans le pays, et à organiser une redistribution des richesses ainsi

créées au sein de la société par le biais d’une intervention de l’Etat dans l’économie, qui se

concrétise comme suit :

- Contrôle des prix des matières premières et des denrées de bases.

- Contrôle et limitation des exportations de certaines denrées ou produits pour

satisfaire la demande interne en priorité.

- Limitation de certaines importations de produits pouvant être fabriqués en Argentine

par le biais de licences non automatiques. (cf. ci-dessous)

- Reprise du contrôle d’entreprises privatisées dans les années 90 et qui sont

considérées comme d’intérêt stratégique.

- Augmentation du contrôle d’entreprises privées dont l’Etat est indirectement

actionnaire par l’entremise de placements de ses fonds de retraites : Un récent

décret urgent du gouvernement ayant décidé d’élever le nombre de postes de

membres des conseils d’administration nommés par l’Etat au sein de ces entreprises.

Afin de financer le boom de la consommation qui a fortement repris en 2010, le

gouvernement offre des crédits aux entreprises produisant dans le pays, accorde des

augmentations de salaires importantes et distribue de généreuses aides sociales,

notamment par l’entremise des syndicats reconnus officiellement et regroupés au sein de la

CGT (Confédération générale des travailleurs) du « Camionero » Hugo Moyano. Ces

subsides qui bénéficient aussi aux transports publics, à l’énergie et à certains produits

alimentaires de base continuent d’augmenter régulièrement et ont atteint en 2010 plus de 20

Milliards de CHF.

Pour financer ce système, le gouvernement ponctionne, en plus des impôts sur le revenu et

la fortune et de la TVA fixée à 21 %, de nombreuses taxes à l’exportation des matières

premières, notamment agricoles et minières (rétentions) et puise au besoin dans les

réserves des caisses de retraites publiques ou des réserves de la Banque Centrale. Le

gouvernement a en 2010 accentué fortement son action contre la fraude et l’évasion

fiscale et a retiré leur licence à plusieurs entreprises nationales et étrangères accusées de

ne pas payer leurs taxes conformément à la loi.

L’industrie du tourisme est également une source importante de recettes pour l’Argentine,

représentant près de 8 % de son PIB. En 2010 les entrées de touristes étrangers dans le

pays ont augmenté de 27.1 %. L’augmentation de voyageurs en provenance du Brésil a été

de 85 % notamment à cause du taux de change favorable real/peso.

Il est à noté que l’Argentine est sous pression de la communauté internationale pour ses

manques en matière de lutte contre le blanchiment et la corruption. Le GAFI (Groupe

d’action financière) est disposé à prendre des mesures plus strictes contre l’Argentine si

cette dernière ne fait pas les efforts nécessaires pour modifier cette situation. Le

gouvernement a donc pris, avant de les suspendre provisoirement pour 180 jours à la mi-

avril 2011, toute une série de mesures, que les spécialistes s’accordent toutefois pour

qualifier d’avance comme bureaucratiques, inapplicables et inefficaces, afin de remédier aux

critiques du GAFI. (A titre d’exemple, les banques devraient signaler à l’autorité de contrôle

toutes les transactions de leurs clients avec des cartes de crédit pour des sommes

dépassant CHF 1'200.-. Une autre mesure est d’exiger de l’acheteur de chaque automobile

une déclaration notariée sur l’origine des fonds servant à acheter le véhicule. Or quand on

sait que plus de 230'000 véhicules neufs ont été vendus en Argentine en 2010 et que les

cartes de crédit sont couramment utilisées par les près de 40 millions d’Argentins, on

imagine la masse d’information que l’organe de contrôle contre le blanchiment, l’UIF (Unité

d’information financière), devrait traiter pour découvrir d’éventuels cas douteux.) Il faut hélas

constater que la corruption sous toutes ses formes est fortement ancrée dans la société

argentine.

2Dès lors que les cours mondiaux des matières premières sont élevés, le système

Kirchner n’a trop pas de problèmes à se financer. Il en va autrement si ces cours baissent

comme ce fut le cas en 2009. Dans ce sens, l’Argentine s’est fortement opposée au sein du

G20 et d’autres organes internationaux à une régulation des prix des matières premières

agricoles au niveau international, alors qu’elle le fait de manière intense au niveau national.

Ce système basé sur l’interventionnisme de l’Etat dans l’économie et la recherche d’une

certaine autarcie dans l’approvisionnement du pays par l’introduction de mesures

protectionnistes toujours plus fortes, n’est cependant pas viable à long terme selon les règles

économiques classiques et selon la plupart des opposants au gouvernement actuel. La

principale conséquence de ce système est une élévation importante de l’inflation qui est

de plus en plus difficile à contrôler.

Le système économique Kirchner ne peut en outre fonctionner que si la pays maintien une

balance commerciale positive. Ainsi, le gouvernement a adopté une politique protectionniste

en introduisant des licences non automatiques à l’importation, sérieux obstacles au

commerce pour les partenaires commerciaux du pays. Début 2011, les autorités argentines

ont introduits de nouvelles licences pour plus de 200 produits qui s’ajoutent aux 400 produits

déjà touchés depuis 2009. Ces 600 licences concernent non seulement certains aliments,

mais aussi les automobiles, les motos, leurs pièces de rechange, les textiles, les produits

électroniques, les machines, etc. En principe ce système serait conforme aux normes de

l’OMC selon les autorités argentines, qui devraient libérer ces importations dans un délai de

30 à 60 jours. Le gouvernement argentin souligne que ces licences ne toucheraient que 5 à

10 % du volume total des importations qui sont en forte augmentation. Dans la réalité

cependant, les délais d’octroi des licences atteignent parfois 150 ou 180 jours et la règle d’or

du gouvernement qui prime envers les importateurs est : « 1$ importé pour 1$ exporté » :

Les firmes qui ne produisent pas dans le pays et n’exportent pas vers l’extérieur se voient

interdire l’importation de certains biens. Les importateurs cherchent ainsi à compenser leurs

volumes par des exportations d’autres produits qui n’ont souvent rien à voir entre eux :

l’importateur de Porsche a par exemple conclu un accord avec le gouvernement pour

exporter du vin pour la même valeur que l’importation de ses voitures. Face à ces pratiques,

d’autres renoncent parfois unilatéralement à importer des biens qui pourraient rester bloqués

des mois en douane. L’OMC a été saisie de cette question et la Suisse appuie les pays

occidentaux dans leurs démarches contre ces obstacles au libre commerce.

Les tensions sociales sont permanentes dans le pays, notamment à cause de la lutte que

se livrent diverses organisations syndicales chargées de la distribution des aides sociales

par le gouvernement. Seuls les syndicats « officiels » regroupés au sein de la CGT de Hugo

Moyano, allié du gouvernement, sont habilités à recevoir et distribuer ces fonds. Or d’autres

syndicats revendiquent leur reconnaissance officielle, ce que le gouvernement leur refuse

malgré deux arrêts de la Cour suprême et une plainte à l’OIT pour non respect de la liberté

syndicale. Tant l’OIT que le Conseil des droits de l’homme de l’ONU ont appelé l’Argentine

à corriger sa politique sur ce point, sans succès pour le moment.

Le problème de l’approvisionnement énergétique reste latent, malgré quelques

investissements récents de l’Etat dans ce domaine. La production d’énergie arrive à peine à

satisfaire la demande, tant des particuliers que de l’industrie en plein développement et les

coupures de courant électrique ou de gaz ne sont pas chose rare dans le pays. La

production d'hydrocarbures en Argentine a baissé, pour la première fois de toute son

histoire, et malgré la catastrophe de Fukushima, l’Argentine compte poursuivre le

développement de l’énergie nucléaire qui ne représente que 5 % de sa consommation

actuelle. Le gouvernement, pour des raisons électorales évidentes, préfère toutefois assurer

l’alimentation des particuliers au détriment des industriels qui sont parfois obligés de

s’équiper de générateurs ou doivent trouver des solutions alternatives.

3Le gouvernement argentin a en 2010 fait une nouvelle opération pour sortir du « default »

de 2001/2002 et pouvoir à terme tenter un retour sur les marchés internationaux des

capitaux. Le 15 avril 2010, le Ministre de l’économie, Amado Boudou a présenté une

nouvelle offre de règlement de la dette à ces créanciers « hold outs ». Les créances restées

hors de l’accord réalisé avec les créanciers en 2005 représentaient 18,3 Milliards de USD

auxquels s’ajoutaient 9 Milliards de USD d’intérêts dus. Les autorités argentines ont obtenu

un bon résultat avec cette opération qui a consisté en un échange d’obligations en

« default » contre de nouvelles obligations avec échéance en 2038 pour les investisseurs

institutionnels et 2033 pour les privés avec toutefois une valeur des nouvelles obligations ne

représentant que le 33,7 % de la valeur nominale de l’ancien titre, sauf pour les petits

investisseurs privés possédant moins de USD 50'000.-. Le gouvernement argentin estime

que le 93 % de sa dette est maintenant régularisée, le reste étant considéré comme des

créances en main des « fonds vautours » qui ont engagé de longues procédures judiciaires

contre l’Argentine, notamment aux Etats-Unis et contre la BRI de Bâle, et espèrent récupérer

leurs avoirs par le biais de saisies judiciaires de biens appartenant à l’Etat argentin à

l’extérieur du pays.

2. Accords économiques internationaux et régionaux

2.1. Politique, priorités du pays

L’Argentine, en tant que membre du G20, s’est retrouvée propulsée, un peu malgré elle, sur

le devant de la scène économique internationale. Au sein de ce forum elle a défendu une

réforme en profondeur du système des crédits internationaux du FMI et de la banque

mondiale, en particulier en souhaitant limiter drastiquement les critères et les conditions de

ces prêts afin de pouvoir y avoir à nouveau accès, malgré son « default » de 2001.

L’Argentine a aussi été parmi les plus critiques vis-à-vis des paradis fiscaux et du secret

bancaire qu’elle souhaite voir disparaître et s’oppose à un contrôle des prix des matières

premières agricoles car son système fiscal profite des prix élevés de ces produits sur les

marchés internationaux.

La question de la liquidation de la dette de l’Argentine auprès du Club de Paris, promise

en septembre 2008 par la Présidente Cristina Kirchner, mais gelée ensuite, a été reprise en

2010. Le Club de Paris a finalement accepté d’entrer en négociation, malgré le refus de

l’Argentine de se soumettre à un passage en revue de son économie par une mission du

FMI (au sens de l’art. 4). Après un début prometteur, les négociations buttent sur le délai de

remboursement du capital de près de 6,3 Milliards de USD, le Club de Paris souhaitant un

délai maximum de 2, voire 3 ans, et l’Argentine proposant 6 ans, en liant ce délai à la

croissance du PIB du pays pendant cette période. Le deuxième point de friction est

l’établissement du montant des intérêts courus, qui varie fortement selon les parties.

L’élargissement du Mercosur au Venezuela n’a toujours pas été ratifié par le Paraguay,

mais reste une priorité pour l’Argentine. Les négociations sur un accord de libre échange

avec l’Union européenne, suspendues en 2004, ont repris en 2010 à l’initiative de

l’Argentine et de l’Espagne. Malgré des déclarations d’intention positives de part et d’autre,

les obstacles restent nombreux et aucune date n’a encore été fixée pour la présentation des

offres de négociation de part et d’autre. La question de l’accès au marché européen des

produits agricoles du Mercosur en échange d’une ouverture des marchés des biens et des

services des pays du sud reste le noeud du problème. L’Argentine n’est pas prête à faire

de concessions importantes dans le domaine de l’accès à son marché pour les biens

industriels européens. De plus, le pays a développé d’autres marchés pour écouler ses

produits agricoles, notamment en Asie (Chine, Inde) et n’a plus autant besoin du marché

4européen pour ses exportations agricoles qu’il y a quelques années. Une avancée des

négociations avant les élections d’octobre 2011 semble peu probable étant donné que le

Mercosur parle rarement d’une seule voix, mais négocie à quatre, et pas toujours de manière

très coordonnée, face à la Commission européenne. A noter qu’une réunion du Comité mixte

AELE/MERCOSUR est prévue au second semestre 2011 à Montevideo.

Le « Banco del Sur », idée conjointe de l’Argentine et du Venezuela, dont l’acte fondateur a

été signé à Buenos Aires en décembre 2007 par les présidents de l’Argentine, de la Bolivie,

du Brésil, de l’Equateur, du Paraguay, du Venezuela et de l’Uruguay reste une entité

fantôme dans le giron de l’UNASUR, organisation qui a certes des objectifs ambitieux, mais

qui au-delà des discours et des rassemblements réguliers des Présidents de la région en

sommets qui peuvent contribuer à régler certains problèmes et à faire baisser certaines

tensions, reste cependant pour l’instant une coquille vide, qui n'a pas de réels moyens

d'actions et peine à réaliser son objectif d’une union des nations sud-américaines sur le

modèle de l’Union européenne.

2.2. Perspectives pour la Suisse (Potentiel de discrimination)

L’Argentine n’est pas un allié de la Suisse dans la question du secret bancaire et des paradis

fiscaux : L’accord de double imposition entre nos deux pays, ratifié en 2008 par la Suisse,

est en cours de renégociation pour y introduire de la part de la Suisse les modifications en

relation avec la suppression de la différence entre fraude et évasion fiscale selon l’art. 26 de

la Convention cadre de l’OCDE. La partie argentine souhaite quant a elle intensifier les

possibilités d’échange d’information. La prochaine étape des négociations aura lieu à Berne

à la mi-mai 2011.

La visite officielle du Secrétaire d’Etat du seco, Jean-Daniel Gerber en juillet 2010, la

première de ce niveau dans le domaine économique depuis près d’une quinzaine d’année, a

permis de discuter en profondeur avec le Ministre de l’Economie et d’autres autorités

argentines l’état des relations économiques et commerciales entre nos pays. Le S.E. Gerber

a proposé à cette occasion l’établissement entre la Suisse et l’Argentine d’une Commission

économique mixte, sur le modèle de ce qui existe avec d’autres pays de la région,

notamment le Brésil. Cette idée a été bien accueillie par la partie argentine et une séance de

négociation d’un accord dans ce sens est prévue pour les 26 et 27 mai 2011 à Buenos Aires.

Dans le domaine de la protection des investissements, le problème apparu en 2007 dans

le domaine des taxes à l’exportation sur le minerai reste ouvert, ainsi que le cas de

l’occupation illégale de terres d’un entrepreneur touristique suisse (cf. § 8.1 et 8.2)

Les mesures protectionnistes et notamment les licences non automatiques à l’importation

peuvent aussi avoir des effets sur certaines importations suisses mais il est difficile de juger

de leur ampleur, les entreprises tentant d’éviter de manière anticipée de se retrouver

confrontées à ce problème. L’Ambassade a eu vent de problèmes (Schindler, Victorinox) en

2009 et 2010 déjà. En 2011 les industries pharmaceutiques (Novartis et Roche) ont été mise

sous pression par le Secrétaire argentin au commerce Moreno pour équilibrer leurs

importations face à leur production et exportations et potentiellement les licences non

automatiques pourraient toucher plusieurs produits exportés depuis la Suisse.

53. Commerce extérieur

3.1. Evolution et perspectives générales

Le commerce extérieur de l’Argentine a bien repris en 2010 après une forte baisse en 2009.

Les principaux partenaires commerciaux de l’Argentine restent le Brésil, l’UE, la Chine et les

Etats-Unis. Les exportations on ainsi augmenté de 23% par rapport à 2009 atteignant 68,5

Mrd de USD après avoir subi une baisse à 55,75 Mrd de USD en 2009. Les importations

ont augmenté de 46%, atteignant les 56,44 Mrd de USD (38,77 Mrd de USD en 2009). La

balance commerciale argentine a ainsi atteint un solde positif de 12 Mrds de USD.

3.2. Commerce bilatéral

Selon les statistiques suisses, le volume des échanges entre la Suisse et l’Argentine a

augmenté en 2010, atteignant un total de 526,68 CHF Mio (CHF 430,74 Mio en 2009).

L’Argentine s’est maintenue au 3ème rang des partenaires régionaux de la Suisse après

le Brésil et le Mexique.

Selon les chiffres officiels argentins, ces échanges commerciaux sont beaucoup plus élevés

et se montent à USD 1’508 Mio (1’350 Mio en 2009). La différence vient des exportations

argentines d’or vers la Suisse qui ne sont pas prises en compte dans les statistiques de la

Direction générale des douanes. Selon les données suisses, la balance commerciale est

clairement favorable à notre pays, alors que selon les données argentines, c’est le contraire.

La Suisse a exporté vers l’Argentine pour CHF 454,9 Mio (Augmentation de 27,2% par

rapport à 2009) de produits pharmaceutiques 27,4 % (29,4%), de produits chimiques 23,2%

(16,7%), de machines 21,8% (23,2%) et de montres 13,2% (14,1%).

La Suisse a importé en 2010 des produits argentins pour CHF 71,7 Mio (CHF 73,6 Mio),

soit 2,7% de moins qu’en 2009 (sans tenir compte de l’or) principalement des produits

agricoles 70,7% (83,1 %) et dans une moindre mesure des produits chimiques.

4. Investissements directs

4.1. Evolution et perspectives générales

Les entreprises suisses établies de longue date et habituées aux conditions du pays ont fait

en 2010 de bonnes, voire très bonnes affaires. Toutefois, le climat général en faveur des

investissements étrangers reste difficile et surtout incertain en cette année électorale,

notamment à cause de facteurs comme l’interventionnisme de l’Etat, le contrôle des prix et

des devises, les limites aux importations et parfois aux exportations, l’introduction de taxes

nouvelles ou les difficultés de faire recours contre des décisions arbitraires dans une

ambiance générale d’insécurité juridique. Ces problèmes auxquels s’ajoutent l’inflation, la

manipulation des statistiques officielles, l’augmentation massive des salaires, le poids des

syndicats ou les infrastructures défaillantes en matière d’énergie et de transport

n’encouragent guère les investisseurs étrangers à engager de nouveaux capitaux dans le

pays, sauf dans certaines grosses productions industrielles, comme l’industrie automobile,

dans le domaine des matières premières comme les mines ou parfois dans certaines niches

comme les nouvelles technologies ou les énergies propres, domaines dans lesquels

l’Argentine dispose d’un énorme potentiel de développement.

A ce propos il convient de noter le lancement en avril 2011 d’une nouvelle initiative du

gouvernement argentin visant à encourager les investissements étrangers directs par la

6création d’une banque de données (BaPIP : Banco de Proyectos de Inversion Productiva)

dans laquelle tant les demandeurs d’investissements que les potentiels investisseurs sont

invités à s’inscrire afin de faciliter les opportunités et contacts entre eux. Par ailleurs, les

autorités argentines prévoient en 2011 des missions « road show » dans les pays suivants

afin de rechercher des investisseurs : Chine, Pays-Bas/Allemagne, Chili, Brésil,

USA/Canada, Inde et finalement France/Espagne/UK. Ce projet est encore en phase de

lancement et il s’agira de voir si cet effort pourra compenser les obstacles aux

investissements décrits plus haut.

4.2. Flux d’investissements bilatéraux

Selon les chiffres de l’Agence nationale pour le développement des investissements, les

annonces d’investissements étrangers en Argentine pour 2009 ont atteint 23,42 Milliards de

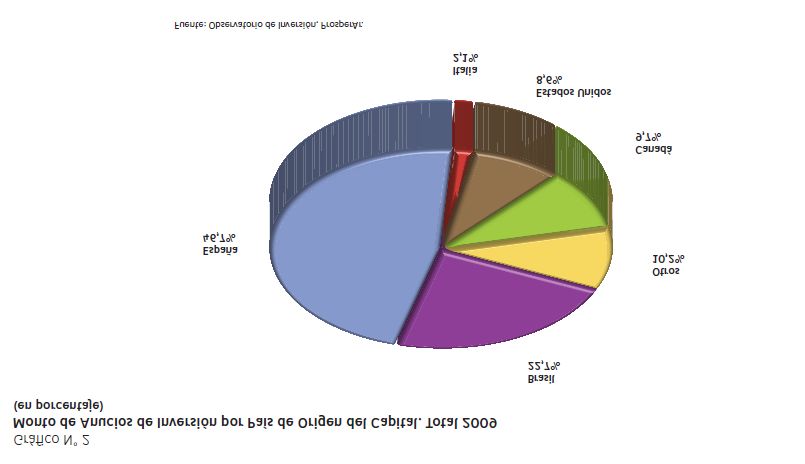

USD. Les principaux investisseurs sont l’Espagne (46,7%), le Brésil (22,7%) et le Canada

(9,7%). Malgré l’absence de chiffres officiels pour 2010, il semble que la Chine ait intensifié

ses investissements en Argentine ces derniers mois. Les annonces d’investissements

d’entreprises suisses se sont montées à 236 Millions de USD en 2009. Toutefois, selon la

BNS, en 2009 également, les investissements suisses en Argentine se sont élevés à 500

Millions de CHF, faisant de ce pays la première destination des investissements suisses

dans la région. (cf. annexe 5) Il est probable qu’il s’agissait d’investissement dans le

domaine minier. L’Ambassade n’a pas connaissance d’investissements argentins en Suisse.

5. Promotion commerciale, économique et touristique „Landeswerbung“

5.1. Instruments de la promotion économique extérieure.

L’Ambassade a renouvelé début 2011 son accord de coopération avec la Chambre de

commerce Suisse/Argentine (CCSA) à l’occasion de la visite à Buenos Aires du

responsable de l’OSEC pour les Amériques, le Ministre Martin Von Walterkirchen. Le Chef

de Mission est Président honoraire de la Chambre et le Premier collaborateur de

l’Ambassade siège comme membre honoraire dans le « board » de la CCSA et l’échange

d’information est constant. L’attaché commercial de l’Ambassade coopère étroitement avec

la CCSA pour répondre aux demandes de firmes suisses ou argentines. La CCSA a reçu en

2010 et 2011 une somme de CHF 20'000.- par an de l’OSEC pour les services qu’elle fournit

et bénéficie de certains fonds de projets de l’OSEC. L’Ambassade est en contact régulier,

sous diverses formes, notamment par le biais d’un traditionnel lunch de travail avec les CEO

des entreprises suisses établies en Argentine qui d’ailleurs fournissent de leur côté à

certaines occasions un soutien financier apprécié aux activités sociales ou culturelles de

l’Ambassade. A l’occasion de la commémoration des 200 ans de l’indépendance de

l’Argentine et d’autres pays latino-américain en 2010, Présence suisse a lancé, avec le

soutien de Pro Helvetia, un programme « Bicentenario » qui consistait en une série de

manifestations dans différents domaines, visant à renforcer l’image positive de la Suisse en

Argentine : Parmi les projets financés à noter : une exposition itinérante sur l’immigration

suisse sous la forme d’une table interactive, la rénovation et mise en valeur d’une

promenade suisse autour du monument offert par la communauté suisse en 1910 à Buenos

Aires, l’organisation d’une « Semaine suisse » (expositions, concerts, théâtre, gastronomie)

autour du 1er août, un séminaire/exposition sur les tunnels alpins NEAT et une exposition

itinérante sur les transports publics en Suisse et en Argentine.

5.2. Intérêt pour la Suisse comme lieu de villégiature, d’éducation et autres services,

potentiel de développement.

L’intérêt des Argentins des classes aisées pour des voyages à l’extérieur est toujours

important. Les avions de et vers l’Europe sont toujours très pleins et le tourisme en Argentine

7a fortement repris après la crise de 2009. Il est regrettable qu’il n’y ait pas de vol direct entre

la Suisse et Buenos Aires. Malgré la chereté du Franc suisse face au peso argentin, la

Suisse a toujours l’image d’Épinal du pays alpin idyllique chez beaucoup de citoyens

argentins (parfois eux-mêmes descendants d’immigrés suisses) qui rêvent d’y aller.

L’Ambassade fournit régulièrement des informations touristiques sur demande de voyageurs

qui se rendent dans notre pays et se réjouit du regain d’intérêt de Suisse Tourisme pour

l’Argentine comme réservoir potentiel de touristes. L’Ambassade a organisé, avec l’appui

financier de Suisse Tourisme, fin 2010 et début 2011 deux événements de promotion

touristique en présentant le film IMAX « The Alps » à un public choisi et aux médias

spécialisés. Suisse Tourisme a également financé en partie (avec PRS) le voyage d’une

journaliste argentine en Suisse qui a publié plusieurs articles sur notre pays. L’Ambassade

réfléchit avec divers partenaires locaux sur les options possibles pour développer la

promotion touristique de la Suisse en Argentine, avec l’appui de Suisse Tourisme.

5.3. Intérêt pour la Suisse comme lieu d’investissement, potentiel de développement.

Il est très difficile d’obtenir des informations sur d’éventuels investissements argentins en

Suisse. En 2006, les Argentins avaient organisé une mission d’exploration commerciale

en Suisse. En 2009, l’ancien Ambassadeur argentin en Suisse, Antonio Seward, en

collaboration avec la Chambre de commerce, la fondation argentine ExportAR et

l’Ambassade de Suisse avait organisé deux journées de promotion des opportunités du

marché suisse dans des domaines de niche, l’une à Buenos Aires et l’autre à Rosario. En

avril 2010, l’expérience a été répétée à Cordoba.

5.4. Intérêt pour la place financière suisse, potentiel de développement.

L’intérêt pour la place financière suisse s’est fortement accru en relation avec le G20 et la

problématique de la lutte contre les paradis fiscaux. Face à la pression et aux contrôles des

autorités argentines, plusieurs banques privées suisses actives à Buenos Aires, où elles ont

des clients fortunés dont elles gèrent discrètement les affaires, ont préféré en 2010

déménager leurs bureaux en Uruguay, plus tolérant en la matière. A noter également

l’inquiétude nouvelle de certains Argentins ayant déposé des fonds dans des banques

suisses en relation avec le thème de la lutte contre les paradis fiscaux et de la modification

de la politique suisse en matière de secret bancaire qui a généré de nombreuses questions

auprès de l’Ambassade.

6. Liens Internet utiles

6.1. Agences gouvernementales responsables pour les principales statistiques

(commerce extérieur, investissements, etc.)

Wirtschaftsministerium:

Ministerio de Economía http://www.mecon.gov.ar/

Statistisches Amt:

Instituto Nacional de Estadística y Censos http://www.indec.gov.ar/

Banco Central de la República Argentina http://www.bcra.gov.ar

Centro de Economía Internacional http://www.cei.gov.ar

Banco de Proyectos de Inversion Productiva (BaPIP)

Cancilleria argentina http://www.bapip.inversiones.gov.ar

86.2. Ministères, agences gouvernementales, organismes régionaux, personnes clés

Gobierno Argentino http://www.presidencia.gov.ar

(enthält allg. Info und Zugang zu allen Regierungsstellen)

Aussenministerium:

Ministerio de Relaciones Exteriores,

Comercio Internacional y Culto http://www.cancilleria.gov.ar/

Amt für Lebensmittel und Medizinalprodukte:

Administración Nacional de Medicamentos, http://www.anmat.gov.ar/

Veterinärbehörde:

Servicio Nacional de Salud Agroalimentaria http://www.senasa.gov.ar/

Geistiges Eigentum /Patentamt:

Instituto Nacional de la Propiedad Industrial http://www.inpi.gov.ar

Institut für Forschung, Technik und Industrie:

Instituto Nacional de Tecnología Industrial http://www.inti.gov.ar/

Ministerio de Planificación Federal, http://www.minplan.gov.ar

Inversión Pública y Servicios

Oficina de Promoción de Inversiones http://www.inversiones.gov.ar

Argentinische Botschaft in der Schweiz http://www.embargentina-suiza.org

Schweizer Botschaft in Argentinien http://www.eda.admin.ch/buenosaires

Cámara Suizo-Argentino de Comercio http://www.suiza.org.ar

Unión Industrial Argentina http://www.uia.org.ar

Asociación Empresaria Argentina (AEA) http://www.aeanet.net

Cámara Argentina de Comercio (CAC) http://www.cac.com.ar/

Centro de Economía Aplicada http://www.cema.edu.ar/cea/index.html

Fundación FIEL http://www.fiel.org/

Centro de Estudios Bonaerenses http://www.ceb.org.ar

Instituto de Estudios sobre la http://www.ieral.org/

Realidad Argentina y Latinoamericana

Centro para la Estabilidad financiera http://www.cefargentina.org/

CARI (Consejo Argentino para la Relaciones http://www.cari.org.ar/

Internacionales)

96.3. Sources particulièrement intéressantes relatives au pays (quotidiens, agence

de presse)

Clarin http://www.clarin.com

(grösste Tageszeitung)

La Nacion http://www.lanacion.com.ar/

(älteste und zweitgrösste Tageszeitung)

El Cronista http://www.cronista.com.ar

(Wirtschaft, Handel, Politik)

Ambito Financiero http://www.ambitoweb.com

Fax 54 11 4349-1505

(Wirtschaft, Handel, Politik

Página 12 http://www.pagina12.com.ar

(linksorientierte, kritische Tageszeitung)

Buenos Aires Herald http://www.buenosairesherald.com/

(englischsprachige Tageszeitung)

Argentinisches Tageblatt www.tageblatt.com.ar

(deutschsprachige Wochenzeitung)

6.4. Site Internet Osec : lien des Modules d'information Basic services disponibles

sur le site (Major Business sectors, Business Guide, Legal Provisions, Basic

addresses) .

Ose http://www.osec.ch/internet/osec/fr/home.html

7. Conclusion

La reprise de l’économie au niveau mondial et en particulier la hausse massive des cours

des matières premières a permis à l’Argentine de récupérer un rythme soutenu de

croissance, après un frein en 2009. L’arrivée massive de touristes étrangers est aussi un

signal positif pour les pays. L’injection d’argent frais dans l’économie par l’Etat a permis un

nouveau boom de la consommation qui a favorisé la reprise de la production industrielle

nationale, protégée par l’accentuation de mesures protectionnistes envers les importations.

En cette année électorale, le gouvernement affiche clairement son intention d’approfondir

son modèle économique en 2011 et au-delà en cas de victoire dans les urnes le 23

octobre. Même en cas de victoire de l’opposition, le modèle argentin actuel est arrivé à un

stade, après huit ans, où une marche arrière éventuelle ne pourrait se faire qu’à doses

homéopathiques afin d’éviter des hausses massives de prix et des réductions corollaires de

subsides qui ne manqueraient pas de créer d’importants troubles sociaux. Il ne faut donc

pas s’attendre à des changements fondamentaux de politique économique à court

terme.

Il reste à espérer que les conditions cadres de survie du modèle, à savoir notamment

l’exigence de prix élevés des matières premières au niveau international, d’une balance

commerciale positive, et la poursuite de mesures protectionnistes, voire isolationnistes,

permettront d’éviter une crise majeure du système, ce qui semble réaliste à court terme,

mais plus douteux sur le long terme.

10On peut en effet douter que des partenaires comme le Brésil ou l’Uruguay, au sein du

MERCOSUR, ou du Chili dans la région, ou l’UE, le Japon, les Etats-Unis ou la Chine dans

le monde, acceptent de cautionner une telle politique qui pourrait se révéler encore

davantage comme incompatible avec leurs propres politiques et intérêts économiques.

Les relations économiques et commerciales avec la Suisse restent globalement bonnes,

mais limitées par rapport à leur potentiel réel notamment en comparaison avec d’autres pays

de la région. Plus de 60 entreprises suisses sont actives, le plus souvent depuis très

longtemps en Argentine. Elles font de bonnes affaires, mais sans investir réellement pour

l’avenir. Les échanges commerciaux pourraient être bien plus développés sans les

incertitudes et les obstacles générés par les autorités argentines.

La visite du Secrétaire d’état Jean-Daniel Gerber, a permis un échange de vues fructueux

entre les autorités des deux pays, malgré les différences de philosophie économique

existantes et a débouché sur l’idée d’établir une Commission économique mixte qui

permettrait à l’avenir d’intensifier les contacts bilatéraux et de régler d’éventuels problèmes

qui pourraient surgir dans ce domaine.

11ANNEXE 1

Structure de l'économie

Répartition du PIB1 2003 2008 2009 2010

Secteur primaire 8,62% 6.85% 5,90% 6,63%

• Agriculture 6,33% 5,25% 4,33% 5,18%

• Pêche 0,18% 0,13% 0,12% 0,12%

• Mines 2,10% 1,47% 1,44% 1,32%

Secteur manufacturier 25,09% 26,77% 26,17% 26,39%

• Industrie 17,27% 17,38% 17,09% 17,47%

• Electricité, gas, eau 3,17% 2,77% 2,77% 2,73%

• Construction 4,66% 6,62% 6,32% 6,19%

Services 66,29% 66,38% 67,94% 67,07%

• dont services publics 5,84% 4,69% 4,89 4,78%

Répartition de l‘emploi 19973 20082 20094 20105

Secteur primaire 4,89% 6,79% 6,75% 6,60%

Secteur manufacturier 22,43% 28,35% 27,60% 27,18%

Services 72,68 64,83% 65,65% 66,22%

- dont services publics n.a. n.a. 22,61% 19,42%

Source: Instituto Nacional de Estadísticas y Censos (INDEC)

1

http://www.indec.gov.ar/nuevaweb/cuadros/17/pib_cua_03_11.xls

2

http://www.indec.gov.ar/nuevaweb/cuadros/17/cgi_03_09.pdf

3

http://www.indec.gov.ar/nuevaweb/cuadros/17/mip_matriz16.xls

4

http://www.indec.gov.ar/nuevaweb/cuadros/17/cgi_03_10.pdf

5

http://www.indec.gov.ar/nuevaweb/cuadros/17/cgi_03_11.pdf

Nach eigenen Berechnungen.

12ANNEXE 2

Principales données économiques

1

Gemäss SECO Country Fact Sheet - Wichtigste Wirtschaftsdaten

2009 2010 2011 2012 2013

(est.) (est.) (est.)

BIP (USD Mrd)* 310.2 370.3 456.8 526.3 578.5

BIP/Einwohner (USD)* 7‘728 9‘138 11‘169 12‘749 13‘886

BIP – Wachstum (%)* 0.8 9.2 6.0 4.6 4.2

Inflationsrate* 6.3 10.5 10.2 11.5 11.0

Arbeitslosigkeit (%)* 8.7 7.7 9.0 8.5 8.4

Budget-Saldo (% des PIB)* -1.5 -1.3 -3.7 -3.6 -3.6

Ertragsbilanz (% des PIB)* 1.8 0.9 0.1 -0.5 -0.8

Staatsverschuldung (% des BIP)* 57.6 47.8 40.7 36.7 35.8

Devisenreserven (in Mrd. USD)** 48.0 52.2 49.8 53.5 -

Gemäss Angaben vom Argentinisches Zentralbank*

2006 2007 2008 2009 2010

BIP (US$ Mrd.) 213,2 260,3 328,5 307,1 **368,9

BIP pro Kopf (US$) 5.463 6.624 8.266 7.643 9.092

Wachstumsrate (% des PIB) 8,5 8,7 7,0 0,9 9.2

Inflationsrate (%) 9,8 8,5 7,2 7,7 10,9***

Arbeitslosigkeit (%) 8,7 7,5 7,3 8,4 7,3

Budgetsaldo (% des PIB) 1,8 1,1 1,4 -0,6 0,2

Ertragsbilanz (% des PIB) 3,8 2,7 2,3 3,7 1,0

Staatsverschuldung (% des PIB) 64,0 56,1 48,8 49,8 45,6

Reserven (03.10) Mio.-US$ 36.849 49.261 47.025 47.460 52.318

Quelle:

* Banco Central de la República Argentina (BCRA) www.bcra.gov.ar - 29.03.2011 -

**

-Schätzung, BIP, Mrd. ARS zu laufenden Preisen und berechnet zum Wechselkurs von US$-ARS/2010: 3,91

(www.bcra.gov.ar)-

*** Private Beratungsfirmen geben Inflationsziffern von rund 25 % heraus

Grunddaten Argentinien

Fläche: 2.780.403 km2

Einwohner: 40.091.359 (Schätzung INDEC - 17.12.2010)

Hauptstadt: Buenos Aires

Amtssprache: Spanisch

Staatschef: Dra. Cristina Fernandez de Kirchner

Aussenminister: Hector Marcos Timerman

Registrierte Schweizer Bürger: 15 690 (31.12.2010

Registrierte Liechtensteiner: 18 (31.12.2010)

1

FMI: World Economic Outlook, April 2011 (*); Economist Intelligence Unit (EIU) Country Report, April 2011 (**). Die genannten

Prognosen sind generell mit Vorsicht zu interpretieren

13ANNEXE 3 Module CH@WORLD: A352

Partenaires commerciaux

Perspective selon le pays de résidence

Exportations* Variation

par rapport

(USD millions) par à l’année

Pays le pays de résidence Part % précédente

2009 2010

1 Brazil 11'522 14'563 21.26% 26.39%

2 Chine 3'698 5'858 8.55% 58.41%

3 Chili 4'416 4'462 6.51% 1.04%

4 USA 3'407 3'558 5.19% 4.43%

5 Pays-Bas 2'426 2'395 3.50% -1.28%

6 Espagne 1'864 2'257 3.29% 21.08%

7 Allemagne 1'328 1'837 2.68% 38.33%

8 Italie 1'526 1'603 2.34% 5.05%

9 Uruguay 1'475 1'529 2.23% 3.66%

10 Iran 855 1'472 2.15% 72.16%

UE 10'315 11'283 16.47% 9.38%

Suisse** 950 1024 1.49% 7.79%

Total 55'750 68'500 100.00% 22.87%

Variation

Importations * par rapport

(USD millions) par à l’année

Pays le pays de résidence Part % précédente

2009 2010

1 Brazil 11'822 17'655 31.28% 49.34%

2 Chine 4'823 7'649 13.55% 58.59%

3 USA 5'105 6'057 10.73% 18.65%

4 Allemagne 1'994 3'215 5.70% 61.23%

5 Mexico 1'164 1'817 3.22% 56.10%

6 France 812 1'493 2.65% 83.87%

7 Italie 850 1'297 2.30% 52.59%

8 Japon 909 1'191 2.11% 31.02%

9 Espagne 788 1'029 1.82% 30.58%

10 Corea 616 968 1.72% 57.14%

UE 6'402 9'731 17.24% 52.00%

Suisse 400 484 0.86% 21.00%

Total 38'771 56'443 100.00% 45.58%

Source: INDEC "Instituto Nacional de Estadísticas y Censo” -INDEC Informa 02/2011

(*) Provisorische Daten

** Die grosse Differenz zwischen Arg. (Anhang 3) und CH (Anhang 4) Aussenhandelstatistiken

sind auf Arg. Goldexporten zurückzuführen.

14ANNEXE 4

Entwicklung des schweizerisch – argentinischen Handels*

Exporte Jährliche Einfuhren Jährliche

Veränderung in Veränderung in Saldo

(CHF Mio.) (CHF Mio.)

% %

1996 339.2 73.1 266.1

1998 448.0 +19.8 67.0 +0.7 381.0

1999 438.4 -2.0 59.7 -10.3 378.9

2000 405.3 -7.7 76.5 +28.0 328.2

2001 340.2 -16.1 62.8 -17.9 277.4

2002 176.5 -48.1 55.4 -11.8 121.0

2003 248.8 41.0 57.9 4.5 190.9

2004 257.2 3.4 48.6 -16.1 208.6

2005 314.6 22.3 63.7 25.8 253.5

2006 362.2 15.1 57.7 -9.4 304.5

2007 370.9 2.4 64.8 11.7 306.5

2008 395.9 6.8 102.8 58.8 293.09

2009 357.2 -10.0 73.6 -28.4 283.60

2010 454.9 27.2 71.7 -2.7 383.22

Wichtigste Produkte

2006* 2007* 2008* 2009* 2010*

Exporte (% am Total) (% am Total) (% am Total) (% am Total) (% am Total)

1. Pharmazeutische Produkte 26.1 23.7 26.3 29.4 27.4

2. Chemische Produkte 18.2 18.5 20.5 16.7 23.2

3. Maschinen 31.2 26.1 23.5 23.2 21.8

4. Uhren 11.6 15.1 13.8 14.1 13.2

2006* 2007* 2008* 2009* 2010*

Importe (% am Total) (% am Total) (% am Total) (% am Total) (% am Total)

1. Landwirtschaftliche Produkte 71.7 69.3 75.5 83.1 70.7

2. Chemische Produkte 9 8.5 5.2 1.9 9.0

5.0

3. Uhren 2.3

* Eidgenössische Zollverwaltung EZV, 20.01.2011

15ANNEXE 5 Module CH@WORLD: A356

Principaux pays investisseurs

Schweiz: USD 236.- Millionen // 1% vom Total

* Es handelt sich um öffentliche Bekanntmachungen von ausländischen Firmen in Argentinien.

Quelle: www.prosperar.gov.ar Informe Anuncios de Inversión 2009

Schweizerische Direktinvestitionen im Ausland - Länder

Kapitalexporte

in Millionen Franken

2004 2005 2006 2007 2008 2009

1 2 3 4 5 6

Mittel- und Südamerika 3281 6732 21346 8594 -10574 8764

Argentinien 62 407 10 221 192 500

Bolivien 3 8 0 44 0 36

Brasilien 444 662 3784 3423 778 139

Chile 31 96 152 -108 437 173

Costa Rica 38 476 646 752 124 33

Ecuador 15 50 -38 47 -64 19

Guatemala 1 0 14 7 -27 19

Kolumbien 12 119 -99 65 53 461

Mexiko 155 107 757 418 398 -630

Peru 100 -34 -26 -173 358 138

Uruguay 80 135 746 78 323 -155

Venezuela 97 90 181 -99 315 395

Offshore Finanzzentren 2081 2636 15683 2956 -13493 7056

Quelle: Schweizerische National Bank, Dez. 2010

16Vous pouvez aussi lire